SKRIPSI

Diajukan Oleh :

ADITYA ARI SANDHI 0912010133/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KEPUASAN DEBITUR UNIT SIMPAN PINJ AM SWAMITRA BENOWO GERSIK

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Diajukan Oleh :

ADITYA ARI SANDHI 0912010133/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

KEPUASAN DEBITUR UNIT SIMPAN PINJ AM SWAMITRA BENOWO GERSIK

Disusun Oleh:

ADITYA ARI SANDHI 0912010133/FE/EM

Telah Diper tahankan Dihadapan Dan Diter ima Oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur Pada Tanggal 31 Mei 2013

Pembimbing Utama

Dr s. Ec. Bowo Santoso,MM

Mengetahui Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veter an” J awa Timur

Aditya Ar i Sandhi NPM. 0912010133/FE/EM

Telah disetujui untuk ujian skripsi oleh

Pembimbing Utama

Dr.Prasetyo Hadi,Ec,MM Tanggal ………

NIP. 196008041989031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

Usulan Penelitian

Kepuasan Debitur Usp Swamitr a Benowo

Yang Diajukan

Aditya Ar i Sandhi NPM. 0912010133/FE/EM

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr.Prasetyo Hadi,Ec,MM Tanggal ………

NIP. 196008041989031001

Mengetahui

Ketua Pr ogdi Studi Manajemen

KATA PENGANTAR

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “KEPUASAN DEBITUR UNIT SIMPAN PINJ AM SWAMITRA BENOWO”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Prasetyo Hadi, Ec, MM. selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Kepada Ibu dan ayah, yang memberikan dukungan secara moril maupun materiil sehingga mampu menghantarkan penulis menyelesaikan studinya. 7. Segenap dosen yang telah memberikan bekal ilmu pengetahuan kepada

penulis selama menjadi Mahasiswa.

8. Segenap staf unit simpan pinjam Swamitra Benowo yang telah membantu dalam penyusunan skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2013

iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN... ix

ABSTRAKSI... x

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 7

1.4. Manfaat Penelitian... 7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu... 9

2.2. Landasan Teori... 10

2.2.1. Pengertian Lembaga Keuangan Mikro... 10

2.2.2. Pengertian Kredit... 12

2.2.3. Pengertian Jasa dan Layanan... 13

iv

2.2.5. Pengertian Prilaku Konsumen... 19

2.2.6. Dimensi Kualitas Jasa... 22

2.2.7. Pengelolaan Kualitas Jasa... 23

2.3. Kerangka Konseptual... 25

2.4. Hipotesis... 26

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 27

3.2. Teknik Penentuan Sample... 28

3.2.1. Populasi... 30

3.2.2. Sample... 30

3.3. Teknik Pengumpulan Data... 31

3.3.1 Jenis Data... 31

3.3.2. Sumber Data... 32

3.3.3. Cara Pengumpulan Data... 32

3.4. Teknik Analisa Data... 33

3.5. Asumsi-Asumsi Dalam SEM... 35

3.5.1. Uji Reabilitas dan Uji Validitas... 36

3.5.2. Pengujian Hipotesisi dan Kelompok Kausal... 39

3.5.3. Pengujian Model Dengan One-Step Approach... 39

v

4.1 Deskripsi Obyek Penelitian... 45

4.1.1. Sejarah Singkat USP Swamitra... 46

4.1.2. Produk USP Swamitra... 47

4.2. Deskripsi Hasil Penelitian... 49

4.2.1. Tangible... 49

4.2.2. Reability... 49

4.2.3. Responsiveness... 51

4.2.4. Assurance... 52

4.2.5. Empathy... 53

4.2.6. Kualitas Layanan... 54

4.2.7. Kepuasan Konsumen... 55

4.3. Asumsi-Asumsi Structural Equation Modeling... 56

4.3.1. Uji Validitas dan Reabilitas... 56

4.3.2. Uji Multivariate Outlier... 57

4.3.3. Uji Construct Reability dan Variance Extracted... 58

4.3.4. Multycolearity Atau Singularity... 60

4.3.5. Uji Normalitas... 60

vi

4.4.1. Uji Unidimensionalitas... 66 4.4.2. Uji Hipotesis... 69 4.5. Pembahasan... 69

BAB V KESIMPULAN DAN SARAN

Oleh:

ADITYA ARI SANDHI 0912010133

Abstraksi

Dunia pemasaran yang semakin kompetitif menuntut perusahaan untuk memiliki keunggulan daya saing. Untuk tetap bertahan dalam dunia pemasaran yang semakin cepat berubah maka perusahaan dituntut untuk semakin bekerja keras, pintar, dan kreatif. Disisi lain pelanggan dihadapkan pada berbagai macam pilihan produk serta loyalitas debitur unit simpan pinjam swamitra Benowo. Tujuan pada penelitian ini adalah untuk menganalisa Pengaruh Kualitas Layanan Terhadap Kepuasan Debitur Unit Simpan Pinjam Swamitra Benowo Gersik.

Penelitian ini menggunakan variabel indipenden Kualitatif layanan lima dimensi yaitu (X1) Tangible, (X2) Empathy, (X3) Responsivenees, (X4) Reability, (X5) Asurance, dan variabel dipenden (Y) Kepuasan Pelanggan.

BAB I PENDAHULUAN 1.1. Latar Belakang

Sektor Usaha Kecil dan Menengah (UKM) memang masih menjadi primadona Bank dalam memberikan kreditnya. Sejak krisis moneter sebelas tahun lalu, sektor Usaha Kecil dan Menengah masih menjadi mesin laba bagi perbankan. Dipilihnya Usaha Kecil dan Menengah dalam penyaluran kredit perbankan karena penyebaran risikonya yang tersebar ke banyak nasabah. Ini sesuai dengan sifat kredit usaha kecil dan menegah yang kecil-kecil dan tersebar ke beberapa nasabah. Kredit usaha kecil dan menengah berbeda dengan kredit korporasi. Kredit korporasi membutuhkan nominal kredit yang besar, sehingga risikonya tidak tersebar ke beberapa nasabah. Jika nasabah besar tersebut macet, kredit macet di perbankan pun akan besar. Hal itu pada akhirnya akan memengaruhi non performing loans (NPL) bank tersebut. Kredit UKM dari tahun ke tahun terus meningkat. Berdasarkan data Bank Indonesia (BI), posisi kredit usaha kecil menengah Bank umum menurut kelompok Bank, per Mei 2012, sebagai berikut:

1. Bank Persero.

Sampai dengan Mei 2012, kredit usaha kecil dan menengah yang disalurkan Bank Persero sebesar Rp 69,31 triliun atau naik Rp13,03 triliun dari Mei 2011 sebesar Rp 56,28 triliun.

Sampai dengan Mei 2012, kredit usaha kecil dan menengah yang disalurkan Bank pembangunan daerah sebesar Rp 19,90 triliun atau naik Rp 3,80 triliun dari Mei 2011 sebesar Rp 16,10 triliun.

3. Bank Swasta Nasional (BSN).

Hingga Mei 2012, kredit usaha kecil dan menengah yang disalurkan bank swasta nasional sebesar Rp 30,11 triliun atau naik Rp 4,01 triliun dari Mei 2011 sebesar Rp 26,10 triliun.

3

dalam melakukan pembiayaan. Oleh karena itu, Bank Indonesia akan terus memberikan perhatian terhadap usaha kecil dan menengah dengan lebih besar pada tiga hal utama yaitu permodalan, kualitas sumber daya manusia (SDM), dan cakupan pelayanan (InfoBank, 2012). Jika dilihat dari jangkauan pelayanan atau jumlah unit lembaga (Tabel 1), lembaga keuangan mikro yang berkembang adalah Koperasi Unit Desa (KUD) dan Unit Simpan Pinjam (USP) dengan jumlah 20.818 unit di Pulau Jawa. Urutan kedua adalah Unit Ekonomi Desa Simpan-Pinjam(UEDSP) sebanyak 7.656 unit dan yang ketiga adalah Badan Kredit Desa (BKD) sebanyak 5.345 unit. Dari ketiga lembaga tersebut, yang mendominasi adalah lembaga keuangan khususnya micro-non bank. Jumlah unit lembaga tersebut lebih besar jika dibandingkan lembaga keuangan micro-bank seperti unit BRI yang telah diakui sebagai The Biggest Micro Banking in The World dengan jumlah 2.448 unit

Dalam menyikapi trend lembaga keuangan yang ada sekarang, Bank Bukopin juga telah membangun jaringan micro-banking yang diberi nama Swamitra. Latar belakang pendirian micro-banking (swamitra) adalah sebuah konsep terobosan dari Bank Bukopin, yang memungkinkan Koperasi dan Lembaga Keuangan Mikro mengatasi masalah kelangkaan modal, kepercayaan dan manajemen melalui kerjasama Kemitraan dengan Bank Bukopin menggunakan teknologi mutakhir untuk menjamin pelayanan yang professional serta jaringan pelayanan yang terpadu.

Definisi Swamitra sendiri adalah nama dari suatu bentuk kerjasama atau kemitraan antara Bank Bukopin dengan Koperasi untuk mengembangkan serta memodernisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen sehingga memiliki kemampuan pelayanan transaksi keuangan yang lebih luas, dengan tetap memperhatikan peraturan Perundang-Undangan yang berlaku. Kerjasama atau kemitraan yang

dibangun didasarkan pada pertimbangan kepentingan yang sama untuk menciptakan nilai tambah bagi kedua belah pihak, baik bagi Koperasi ataupun Bank Bukopin. (www.bukopin.co.id)

5

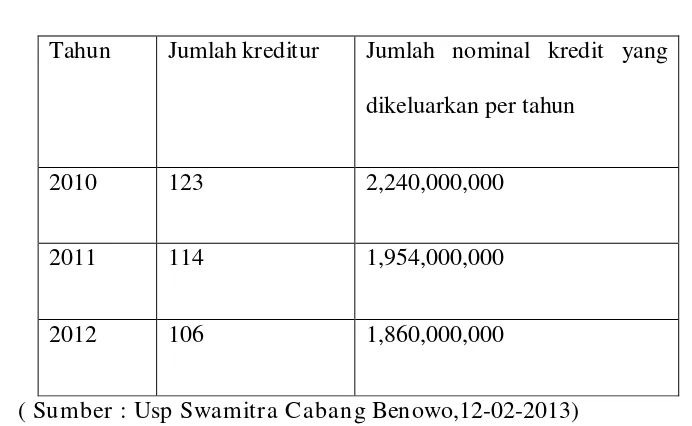

Masalah yang dihadapi oleh pihak Usp Swamitra Benowo ditunjukan dengan adanya keluhan para pelanggan terhadap kualitas layanan yang diberikan. Seperti pada calon nasabah yang akan mengajukan pinjaman akan melewati proses yang cukup lama dan berbelit calon nasabah akan di wawancara dan di mintai beberapa persyaratan, seperti tagihan rekening listrik, struk penghasilan perbualan, jaminan yang akan di berikan, tempat kantor pelayanan yang sempit sehingga menggangu kenyamanan ,hingga staff karyawan yang kurang cekatan dan cepat dalam menangani kreditur yang datang . hal ini bisa dilihat dari peningkatan jumlah debitur yang komplain setiap tahunya seperti pada tabel berikut :

Gambar 1.1 Tabel Komplain Debitur

Tahun Jumlah Debitur yang komplain

2010 14

2011 23

2013 24

Hal ini mulai dirasa oleh pihak Usp Swamitra Benowo yang pada awal di dirikan Usp Swamitra pada dua tahun awal mengalalami peningkatan kini mengalami kemerosotan dan hal ini dapat di lihat di table berikut :

Gambar 1.2 Tabel nominal Kredit per tahun Usp Swamitr a Benowo

Tahun Jumlah kreditur Jumlah nominal kredit yang dikeluarkan per tahun

2010 123 2,240,000,000

2011 114 1,954,000,000

2012 106 1,860,000,000

( Sumber : Usp Swamitr a Cabang Benowo,12-02-2013)

7

Tahunya maka untuk mengatasi masalah tersebut perlu diadakanya penelitian terhadap pengaruh kualitas layanan terhadap debitur.Untuk memahami adanya perilaku konsumen bukan suatu hal yang mudah dikarenakan adanya faktor faktor yang berpengaruh dimana faktor tersebut saling berhubungan antara satu dengan yang lainya. Dengan banyaknya faktor yang mempengaruhi kepuasan pelanggan. Untuk mencapai kepuasan ini maka diperlukan adanya pelayanan yang terbaik. Yang mana faktor yang mempengaruhi kualitas layanan ini terdiri dari 5 dimensi yaitu : Tangible, Emphaty, Responsivenees,Reability, Assurance, . Oleh karena itu pihak penggelola perlu mengkaji dimensi tersebut agar dapat memaksimalkan kepuasan dan sekaligus sebagai dasar penentu kebijakan serta strategi pemasaran di masa yang akan datang.

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka dapat kita tarik suatu perumusan masalah yaitu apakah terdapat pengaruh kualitas layanan terhadap kepuasan debitur di koperasi unit simpan pinjam Swamitra cabang Benowo.

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan bahan pertimbangan bagi Swamitra dalam menentukan keputusan yang berorientasi konsumen, serta menjadi bahan pertimbangan dalam menentukan keputusan pengembangan kualitas pelayanan.

2. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan informasi yang dapat dijadikan sebagai bahan pertimbangan bagi penelitian selanjutnya oleh generasi selanjutnya.

BAB II

TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengujian yang berkaitan dengan kepuasan konsumen pernah dilakukan oleh :

Setyani Sri Haryanti ( 2007 ) yang mengambil judul “ Pengaruh kualitas pelayanan terhadap loyalitas nasabah dengan kepuasan nasabah sebagai variabel intervening “ dalam penelitian tersebut yang diteliti adalah pengaruh hubungan kualitas layanan dan bauran pemasaran terhadap kepuasan nasabah “KSU SYARIAH AN NUR “ Analisa yang digunakan dalam penelitian ini adalah uji instrumen, analisis jalur, uji t, uji F, uji R2, dan uji linieritas. Hasil uji t menunjukkan bahwa variabel kualitas pelayanan dan variabel kepuasan nasabah berpengaruh positif dan signifikan terhadap loyalitas nasabah pada KSU SYARIAH AN NUR Tawangsari Sukoharjo sedangkan variabel Bauran Pemasaran berpengaruh positif dan tidak signifikan terhadap Loyalitas . Hasil uji F menunjukkan bahwa Kualitas Pelayanan, Bauran Pemasaran dan Kepuasan Nasabah secara bersama-sama berpengaruh positif dan signifikan terhadap Loyalitas Nasabah pada KSU SYARIAH AN NUR Tawangsari Sukoharjo. Hasil uji koefisien determinasi menunjukkan bahwa nilai R square

sebagai variabel intervening adalah sebesar 87,9 %, sedangkan sisanya sebesar 12,1% dijelaskan oleh faktor lain di luar model penelitian, misalnya Pengembangan Baru Produk Pembiayaan dan Penerimaan SHU. Hasil analisis jalur menunjukkan bahwa :

a. Kepuasan nasabah tidak memediasi hubungan antara Kualitas Pelayanan terhadap Loyalitas.

b. Kepuasan nasabah memediasi hubungan antara Bauran Pemasaran terhadap Loyalitas.

c. Dilihat dari total pengaruh untuk meningkatkan Loyalitas, lebih efektif melalui Bauran Pemasaran terhadap Loyalitas dari pada Kualitas Pelayanan terhadap Loyalitas.

2.2. Landasan Teori

2.2.1. Lembaga Keuangan Mikro ( LKM )

10

Sedangkan LKM formal non-Bank seperti koperasi yang mencakup koperasi simpan pinjam yang khusus melayani jasa keuangan maupun unit usaha simpan pinjam dalam berbagai macam koperasi. Selain kedua kelompok diatas, juga terdapat LKM informal yang diperkenalkan oleh berbagai lembaga baik lembaga pemerintah, swasta atau non pemerintah maupun lembaga keagamaan. LKM yang diperkenalkan oleh lembaga pemerintah diantaranya Lembaga Kredit Desa dan Badan Kredit Kecamatan. Sedangkan lembaga non pemerintah atau swasta mencakup yayasan dan Lembaga Sosial Masyarakat (LSM). Hingga saat ini, potensi Lembaga Keuangan Mikro dirasa masih cukup luas. Oleh karena itu LKM memiliki peranan sangat penting dalam pengembangan usaha kecil sebagai sumber pembiayaan yang mudah di akses oleh UKM (terutama usaha Mikro). Menurut Soetrisno dalam Syukur (2003), hal ini disebabkan :

1. Usaha Mikro dan kecil belum seluruhnya dapat dilayani dan dijangkau oleh LKM yang ada.

2. LKM berada di tengah masyarakat.

3. Ada potensi menabung oleh masyarakat karena rendahnya penyerapan investasi di daerah.

Selanjutnya Soetrisno dalam Syukur (2003), menyatakan bahwa segmentasi pasar lembaga keuangan mikro pada umumya adalah kelompok usaha mikro yang oleh pihak Bank dianggap :

1. Tidak memiliki persyaratan yang memadai.

2. Tidak memiliki agunan yang cukup.

3. Biaya transaksinya mahal.

4. Lokasi nasabah berada diluar jangkauan kantor cabangnya.

2.2.2 Kredit

12

2.2.3. Definisi jasa atau layanan

Jasa merupakan tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak lainnya. Walaupun prosesnya mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi. (Lovelock dan Wright, 2005). Pada umumnya, jasa diproduksi dan dikonsumsi pada saat bersamaan dimana interaksi antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut. Oleh karena itu, jasa merupakan pemberian suatu kinerja atau tindakan tak kasat mata dari suatu pihak kepada pihak lain (Rangkuti, 2007). Zeithaml et. al dalam Umar menyebutkan bahwa didalam memberikan jasa terdapat lima dimensi antara lain :

1. Tangibles (produk fisik), yang mencakup tersedianya fasilitas fisik, perlengkapan dan sarana komunikasi, dan lainnya yang dapat diperluas dalam bentuk hubungan dengan konsumen lain pengguna jasa.

2. Empathy (empati), yang mencakup sikap kontak personel maupun perusahaan untuk memahami kebutuhan maupun kesulitan konsumen, komunikasi yang baik, perhatian pribadi, serta kemudahan dalam melakukan komunikasi atau hubungan.

seharusnya tidak terjadi. Kecuali jika kesalahan tersebut ditanggapi dengan cepat sehingga dapat menjadi sesuatu yang berkesan dan menjadi pengalaman yang menyenangkan. Misalnya, karena keterlambatan keberangkatan pesawat maka penumpang diberikan makanan dan minuman.

4. Reliability (kehandalan), merupakan kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat (accurately) dan kemampuan untuk dipercaya (dependably), terutama dalam hal memberikan jasa secara tepat waktu (on time) dengan cara yang sama sesuai dengan jadwal yang telah dijanjikan tanpa melakukan kesalahan setiap kalinya.

5. Assurance (jaminan), yang mencakup pengetahuan, kemampuan, keramahan, kesopanan, dan sifat dapat dipercaya dari kontak personel untuk menghilangkan sifat keraguan konsumen dan merasa terbebas dari bahaya dan risiko.

14

terus menerus perbedaan tersebut akan mengganggu, beberapa karakteristik jasa pelayanan berikut ini akan memberikan jawaban yang lebih mantap terhadap pengertian jasa pelayanan. Karakteristik jasa pelayanan menurut (Zulian Yamit,2005 ) tersebut adalah:

a) Tidak dapat dir aba (intangibility).Jasa adalah sesuatu yang sering kali tidak

dapat disentuh atau tidak dapat diraba. Jasa mungkin berhubungan dengan sesuatu secara fisik, seperti pesawat udara, kursi dan meja dan peralatan makan direstoran,tempat tidur pasien di rumah sakit. Bagaimanapun juga pada kenyataannya konsumen membeli dan memerlukan sesuatu yang tidak dapat diraba. Hal ini banyak terdapat pada biro perjalanan atau biro travel dan tidak terdapat pada pesawat terbang maupun kursi, meja dan peralatan makan, bukan terletak pada tempat tidur di rumah sakit, tetapi lebih pada nilai. Oleh karena itu,jasa atau pelayanan yang terbaik menjadi penyebab khusus yang secara alami disediakan.

b) Tidak dapat disimpan (inability to inventory). Salah satu ciri khusus dari

c) Pr oduksi dan Konsumsi secara ber sama. Jasa adalah sesuatuyang

dilakukan secara bersama dengan produksi. Misalnya,tempat praktek dokter, restoran, pengurusan asuransi mobil dan lain sebagainya.. Memasukinya lebih mudah.Mendirikan usaha di bidang jasa membutuhkan investasi yang

lebih sedikit, mencari lokasi lebih mudah dan banyak tersedia,tidak membutuhkan teknologi tinggi. Untuk kebanyakan usaha jasa hambatan untuk memasukinya lebih rendah.

d) Sangat dipengaruhi oleh faktor dari luar . Jasa sangat dipengaruhi oleh

faktor dari luar seperti: teknologi, peraturan pemerintah dan kenaikan harga energi. Sektor jasa keuangan merupakan contoh yang paling banyak dipengaruhi oleh peraturan dan perundang-undangan pemerintah, dan teknologi computer dengan kasus millenium bug pada abad dua satu. Karakteristik jasa pelayanan tersebut di atas akan menentukan definisi kualitas jasa pelayanan dan model kualitas jasa pelayanan. Mendefinisikan kualitas jasa pelayanan membutuhkan pengetahuan.

2.2.4 Kepuasan Pelanggan atau Konsumen

Kepuasan dalam melakukan suatu pembelian kadangkala terbentuk oleh rasa tidak puas dan puas. Meskipun demikian tidaklah gampang untuk

16

puas. Dibawah ini dijelaskan beberapa pengertian kepuasan pelanggan oleh beberapa ahli:

a. Day (Dalam Tse dan Wilton, 1988) dan Fandy Tjiptono (1996): Kepuasan atau ketidakpuasan pelanggan adalah respon pelanggan terhadap evaluasi ketidaksesuaian atau dikonfirmasikan yang disesuaikan antara sebelumnya (Norma kinerja lainnya) dan kinerja aktual produk yang dirasakan setelah pemakaiannya.

b. Willkie (1990) dalam Fandy Tjiptono (1996)

Kepuasan pelanggan adalah suatu tanggapan emosional pada evaluasi terhadap pengalaman konsumsi suatu produk atau jasa. Dari definisi diatas terdapat kesamaan yaitu menyangkut komponen kepuasan atau harapan dari kinerja. Umumnya harapan pelanggan merupakan perkiraan atau keyakinan pelanggan tentang apa yang akan diterimanya bila ia membeli atau mengkonsumsi suatu produk, sedang kinerja yang dirasakan adalah persepsi pelanggan terhadap apa yang ia terima setelah mengkonsumsi produk yang dibeli.

puas akan setia lebih lama, kurang sensitif terhadap harga dan memberi komentar yang baik tentang perusahaan. Proses kepuasan pelanggan tersebut dapat dilihat pada Gambar 1 berikut ini.

(Gambar 1. Diagram Konsep Kepuasan Pelanggan (Rangkuti, 2006)

Tujuan Perusahaan

Nilai produk bagi pelanggan

Produk

Harapan pelanggan terhadap produk

Kebutuhan dan keinginan pelanggan

18

d. Menurut Kotler (2005), kepuasan pelanggan adalah perasaan senang atau kecewa pelanggan berasal dari perbandingan antara kesannya terhadap kinerja atau hasil suatu produk atau jasa dan harapan-harapannya. Jika kinerja tersebut berada di bawah harapan pelanggan, maka pelanggan tersebut merasa dikecewakan akan tetapi jika memenuhi harapan, pelanggan akan merasa puas.

2.2.5. Pengertian Perilaku Konsumen

Proses dalam pembelian produk susu untuk batita (1-3 tahun) dapat diprediksi dengan mengetahui bagaimana perilaku konsumen dalam mengkonsumsi produk tersebut. Banyak para ahli mendefinisikan tentang perilaku konsumen seperti yang dikemukakan sebagai berikut.

Menurut Solomon (2000), perilaku konsumen adalah studi yang meliputi proses ketika individu atau kelompok tertentu membeli, menggunakan atau mengatur produk, jasa, ide atau pengalaman untuk memenuhi kebutuhan dan hasrat.

Peter dan Olson (1999) menyatakan bahwa :

a. Perilaku konsumen itu dinamis karena pikiran, perasaan, dan tingkah laku individu, kelompok konsumen dan lingkungan sosial akan selalu berubah. b. Perilaku konsumen dipengaruhi pikiran antar manusia, perasaan, dan tingkah laku beserta lingkungannya.

Engel et.al. (1994), menyatakan bahwa:

Perilaku konsumen dalam pengambilan keputusan pembelian yang dilakukan oleh konsumen melewati lima tahapan yaitu: pengenalan kebutuhan, pencarian informasi, evaluasi informasi, pembelian dan pasca pembelian. Proses pengambilan keputusan pembelian konsumen dipengaruhi oleh tiga faktor utama yaitu :

a. Faktor perbedaan individu terdiri dari sumberdaya konsumen, motivasi dan keterlibatan, pengetahuan, sikap, kepribadian, gaya hidup dan demografi. b. Faktor lingkungan yang terdiri dari budaya, kelas sosial, pengaruh pribadi, keluarga dan situasi.

c. Proses psikologis terdiri dari pengolahan informasi, pembelajaran, perubahan sikap/perilaku.

Model perilaku pengambilan keputusan pembelian dan faktor-faktor yang mempengaruhinya tersebut dapat dilihat pada Gambar 2.1.

Peter dan Olson (1999) menyebutkan bahwa American Marketing Association

mendefinisikan perilaku konsumen sebagai interaksi dinamis antara pengaruh dan kognisi, perilaku dan kejadian di sekitar kita dimana manusia

melakukan aspek pertukaran dalam hidup mereka. Ada tiga ide penting dalam definisi di atas :

20

waktu. Hal ini memiiki implikasi pada studi perilaku konsumen, demikian pula pada pengembangan strategi pemasaran.

2. Perilaku konsumen melibatkan interaksi antara pengaruh dan kognisi, perilaku dan kejadian di sekitar. Ini berarti bahwa untuk memahami konsumen dan mengembangkan strategi pemasaran yang tepat kita harus memahami apa yang mereka pikirkan (kognisi) dan mereka rasakan (pengaruh), apa yang mereka lakukan (perilaku) dan apa serta dimana (kejadian di sekitar) yang mempengaruhi serta dipengaruhi oleh apa yang diperiksa, dirasa dan dilakukan konsumen.

Sumber: Engel et.al. (1994)

Faktor yang Mempengaruhinya)

2.2.6. Dimensi Kualitas J asa

Ada delapan dimensi kualitas jasa yang dikembangkan oleh Garvin (dalam Lovelock, 1994; Peppard dan Rowland, 1995) yang dapat digunakan sebagai kerangka perencanaan strategis dan analisis. Dimensi-dimensi tersebut adalah: 1. Kinerja ( performance) karakteristik operasional pokok dari produk inti, misalnya kecepatan, konsumsi bahan bakar, kemudahan dan kenyamanan dalam mengemudi dan sebagainya.

2. Ciri-ciri atau keistimewaan tambahan (features), yaitu karakteristik sekunder atau pelengkap, misalnya kelengkapan interior dan eksterior.

3. Kehandalan (realibility), yaitu kemungkinan kecil akan mengalami kerusakan atau kegagalan dipakai.

4. Kesesuaian dengan spesifikasi (conformance to specification), yaitu sejauh mana karakteristik desain dan operasi memenuhi standar-standar yang telah diterapkan sebelumnya.

5. Daya tahan (durability), yaitu berkaitan dengan berapa lama suatu produk dapat terus digunakan

6. Serviceability, meliputi kecepatan, kompetensi, kenyamanan, mudah direparasi; serta penanganan keluhan yang memuaskan.

7. Estetika, yaitu daya tarik produk terhadap panca indera.

22

2.2.7. Pengelolaan Kualitas J asa

Masalah penting yang harus diperhatikan oleh perusahaan jasa adalah bagaimana perusahaan tersebut dapat mengelola jasa yang sesuai dengan prinsip manajemen yang melibatkan unsur-unsur pemasaran, manusia dan operasi. Dengan memperhatikan hal-hal tersebut, perusahaan mampu memberikan kualitas pelayanan jasa yang tinggi untuk menggapai persaingan. Apabila jasa yang diharapkan memenuhi atau melebihi harapan, maka nasabah akan menggunakan kembali penyedia jasa tersebut. Menurut Kotler (dalam Tjiptono, 2002) menyatakan bahwa perusahaan yang dikelola sangat baik ternyata memiliki beberapa kesamaan, antara lain:

1. Konsep strategis, yaitu perusahaan terkenal adalah perusahaan yang selalu tergoda untuk memenuhi kebutuhan pelanggan. Mereka memiliki pengertian yang jelas mengenai kebutuhan konsumen sasaran dan pelanggannya yang berusaha dipuaskan. Untuk itu perusahaan jasa mengembangkan strategi khusus untuk memuaskan kebutuhan yang menghasilkan kepuasan pelanggan. 2. Sejarah komitmen kualitas puncak yang tidak hanya melihat pada prestasi keuangan bulanan saja, melainkan juga pada kinerja jasa.

4. Sistem memantau kinerja jasa, yaitu perusahaan jasa secara berkala melakukan auditterhadap kinerja jasa, baik kinerjanya maupun kinerja dari perusahaan pesaing.

5. Sistem untuk memuaskan pesaing, yaitu perusahaan jasa akan memeberikan tanggapan secara cepat dan ramah kepada pelanggan yang mengeluh

BAB III

METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variable

Jasa kualitas layanan, yaitu segala bentuk pelayanan yang diberikan oleh Koprasi Usp Swamitra Benowo kepada debitur. Kualitas layanan merupakan variable bebas X. Indikator yang diteliti yang menentukan tingkat kualitas layanan adalah sebagai berikut :

Zeithalm et. al dalam Umar menyebutkan bahwa didalam memberikan jasa terdapat lima dimensi antara lain :

1. Tangibles (produk fisik), yang mencakup tersedianya fasilitas fisik, perlengkapan dan sarana komunikasi, dan lainnya yang dapat diperluas dalam bentuk hubungan dengan konsumen lain pengguna jasa. meliputi beberapa indikator yaitu :

X1.1. Kemutakhiran teknologi yang digunakan seperti komputer, X1.2. Kondisi sarana,

X1.3. kondisi SDM perusahaan.

2. Empathy (empati), yang mencakup sikap kontak personel maupun perusahaan untuk memahami kebutuhan maupun kesulitan konsumen, komunikasi yang baik, perhatian pribadi, serta kemudahan dalam melakukan komunikasi atau hubungan. Yang meliputi :

X2.3. komunikasi yang baik antara debitur dengan karyawan.

3. Responsiveness (daya tanggap), merupakan kemampuan atau keinginan para karyawan untuk membantu dan memberikan jasa yang dibutuhkan konsumen. Membiarkan konsumen menunggu terutama tanpa alasan yang jelas akan menimbulkan kesan negatif yang seharusnya tidak terjadi. Kecuali jika kesalahan tersebut ditanggapi dengan cepat sehingga dapat menjadi sesuatu yang berkesan dan menjadi pengalaman yang menyenangkan. Misalnya, karena keterlambatan keberangkatan pesawat maka penumpang diberikan makanan dan minuman. Yang meliputi : X3.1. kesediaan pegawai membantu debitur,

X3.2. kecepatan dan ketepatan dalam hal pelayanan, X3.3. penanganan keluhan debitur.

4. Reliability (kehandalan), merupakan kemampuan untuk memberikan pelayanan yang dijanjikan dengan tepat (accurately) dan kemampuan untuk dipercaya (dependably), terutama dalam hal memberikan jasa secara tepat waktu (on time) dengan cara yang sama sesuai dengan jadwal yang telah dijanjikan tanpa melakukan kesalahan setiap kalinya.yang meliputi indikator :

29

5. Assurance (jaminan), yang mencakup pengetahuan, kemampuan, keramahan, kesopanan, dan sifat dapat dipercaya dari kontak personel untuk menghilangkan sifat keraguan konsumen dan merasa terbebas dari bahaya dan risiko. Yang meliputi indikator :

X5.1. keamanan di kantor unit,

X5.2. SDM yang dimiliki berkualitas dan ahli dalam bidangnya. 6. Kepuasan konsumen (Y) perasaan senang atau kecewa dengan jenis

layanan yang ditawarkan kepada debitur koperasi Usp Swamitra Benowo, yang meliputi beberapa indikator yaitu :

Y1.1. memberikan kesempatan kepada pelanggan untuk menyampaikan keluhan,

Y1.2. penanganan jasa pelayanan menjadi pilihan pertama, Y1.3. membangun kedekatan dengan debitur.

Skala yang digunakandalam penelitian ini adalah sekala interval, yaitu mengurutkan orang atau obyek berdasarkan suatu atribut dan juga memberikan informasi tentang interval atau jarak yang sama antara obyek yang satu dengan yang lain. Metode pengukuran sikapnya menggunakan

sematic differensial, yaitu metode pengukuran sikab dengan menggunakan skala penilaian 5 butir yang menyatakan secara verbal dua kutub (bipolar)

1 5

Sangat buruk Sangat baik

3.2. Teknik penentuan sample 3.2.1. Populasi

Yang menjadi populasi dalam penelitian ini adalah semua nasabah yang menggunakan jasa kreditur dari koperasi Usp swamitra Benowo dengan jumlah 742 orang.

3.2.2. Sample

Pada penelitian ini yang digunakan teknik Purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Teknik sampling tersebut digunakan dalam penelitian ini karena karakteristik responden yang menjadi sampel sudah ditentukan terlebih dahulu, yaitu :

1. Debitur berusia 23 tahun keatas

2. Debitur minimal satu kali menggunakan jasa kredit koperasi Usp Swamitra

Dalam menentukan jumlah sempel yang ditulis oleh Ferdinand (2002:48)”

tergantung pada jumlah indikator yang digunakan dalam seluruh

variabel. Jumlah sampel adalah jumlah indikator dikali 5 sampai 10. Bila

31

sempel yang digunakan adalah jumlah indikator sebanyak 17 dikalikan dengan 7 yang hasilnya sebanyak 119 sampel.

Kemudian untuk menjaga adanya kemungkinan – kemungkinan terjadi kesalahan dalam pengisian kuisioner oleh responden ataupun terjadinya kerusakan kuisioner, maka diambil sampel sebanyak 119 responden.

3.3. Teknik Pengumpulan Data. 3.3.1 J enis Data

Menurut sumbernya data yang digunakan dalam penelitian ini dapat dibagi menjadi dua yaitu :

a) Data Primer

Data primer yaitu data yang berasal langsung dari sumber data yang dikumpulkansecara khusus dan berhubungan langsung dengan permasalahan yang diteliti. Dataprimer yang diperlukan dalam penelitian ini adalah data yang didapat darijawaban para responden terhadap rangkaian pertanyaan yang diajukan khususnyaterkait dengan kualitas layanan jasa koperasi Usp Swamitra.

b) Data sekunder

sekunder dalam penelitian ini antara lain sejarah perusahaan, dan keterangan dari staf karyawan.

3.3.2 Sumber Data

Dokumentasi perusahaan yaitu dari koperasi Usp Swamitra Benowo cabang Gersik, dan hasil jawaban quisioner debitur koperasi Usp Swamitra Benowo.

3.3.3. Cara Pengumpulan Data a. Observasi

Data yang diperoleh dari pengamatan langsung pada obyek penelitian yaitu debitur koperasi Usp Swamitra.

b. Dokumentasi

Pengumpulan data dengan mencatat dari dokumen yang berkaitan dengan obyek penelitian untuk bukti adanya permasalahan.

c. Wawancara

Mengadakan wawancara terhadap debitur koperasi Usp Swamitra dan staf karyawan untuk mendapatkan data yang menunjang serta mempermudah penulisan tentang masalah yang diselidiki dalam penelitian.

d. Queisioner

33

3.4. Teknik Analisa Data.

Teknik analisis yang digunakan untuk menganalisis data adalah Structural Equation Modelling (SEM). Menurut Ghozali (2005:1), SEM merupakan gabungan dari dua metode statistik yang terpisah yaitu analisis faktor dan model persamaan simultan. Sedangkan Santoso (2007:12) menyatakan bahwa SEM adalah teknik analisis multivariate yang merupakan kombinasi antara analisis faktor dan analisis regresi (korelasi), yang bertujuan untuk menguji hubungan-hubungan antar variabel yang ada pada sebuah model baik itu antar indikator dengan konstruknya ataupun hubungan antar konstruk Analisis data pada penelitian ini menggunakan teknik analisis SEM (Structural Equation Modelling) dengan menggunakan program AMOS dan SPSS. Structural Equation Modelling atau pemodelan persamaan struktural merupakan suatu alat statistik yang mampu menganalisis variabel laten, variabel indikator, dan kesalahan pengukuran secara bersamaan. Pengujian dengan SEM pada penelitian ini untuk model secara keseluruhan (full model) menggunakan teknik faktor konfirmatori first order dan second order serta evaluasi

Analisis yang digunakan dalam penelitian ini adalah Stuktural Equation Modelling ( SEM ), karena merupakan sekumpulan teknik yang memungkinkan pengujian suatu hubungan yang satu atau lebih variabel dependen yang diestimasi secara simultan. Dibutuhkan alat analisis yang dapat mencakup beberapa variabel laten (konstruk) yang disertai indikator-indikatornya. Model pengukuran faktor efektifitas iklan menggunakan

Confirmatory Factor Analysis. Pada Confirmatory Factor Analysis atau (CFA) adalah salah satu jenis analisis faktor yang ditujukan untuk menguji sebuah teori atau konsep mengenai sebuah proses atau sebuah pengertian atau sebuah fenomena. Analisis factor confirmatory dimulai setelah peneliti menemukan sejumlah faktor (dimensi pemasalahan) untuk kemudian masing-masing dimensi itu diselidiki secara mendalam dengan menggunakan beberapa indikator teoristis yang memiliki dukungan teori yang kuat (Ferdinand, 2002 : 126). Penaksiran pengaruh mmasing-masing variabel terikat (faktor effektifitas iklan) menggunakan koefisien jalur.

Langkah-langkah dalam analisis SEM model pengukuran dengan contoh faktor citra merek dilakukan sebagai berikut :

35

Gambar 3.1 : Contoh Model Pengukuran Faktor Citra Merek

3.5. Asumsi – asumsi dalam SEM

Menurut Ferdinand (2002:51) ada beberapa asumsi SEM yang harus dipenuhi dalam prosedur pengumpulan dan pengolahan data yaitu sebagai berikut :

1) Ukuran sampel

Ukuran yang harus dipenuhi dalam pemodelan SEM adalah minimum berjumlah 100 dan selanjutnya menggunakan perbandingan empat observasi untuk setiap estimasi parameter.

2) Normalitas dan linearitas

Normalitas dapat diuji dengan melihat gambar histogram data atau dapat diuji dengan metode – metode statistik. Uji linearitas dapat dilakukan dengan mengamati scatterplots dari data yaitu dengan memilih pasangan data dan dilihat pola penyebarannya untuk menduga ada tidaknya linearitas. Evaluasi normalitas dilakukan dengan menggunakan kriteria

Tangible

X1.1

X1.2

X1.3

er_1

er_2

critical ratio skewness value sebesar ± 2,58, pada tingkat signifikansi 0,01. Data dapat disimpulkan mempunyai distribusi normal jika nilai critical ratio skewness memiliki nilai mutlak antara – 2,58 sampai 2,58

3) Angka ekstrim (outliers)

Angka ekstrim (outliers) adalah observasi yang muncul dengan nilai – nilai ekstrim baik secara univariat maupun multivariate yaitu yang muncul karena kombinasi karakteristik yang unik yang dimilikinya dan terlihat sangat jauh berbeda dengan observasi – observasi lainnya.

4) Multikolineritas

Asumsi multikolinearitas (multicollinearity) mengharuskan tidak adanya korelasi yang sempurna atau besar diantara variabel – variabel independen.

3.5.1 Uji Kualitas data

Ada dua konsep untuk mengukur kualitas data, yaitu reliabilitas dan validitas artinya suatu penelitian akan menghasilkan kesimpulan yang bias jika datangnya kurang reliabele dan kurang valid

3.5.1. Uji Reliabilitas dan Uji validitas.

37

dilakukannya pengukuran tersebut. Uji validitas pada penelitian ini menggunakan teknik Analisis konfirmatori (confirmatory factor analysis). Analisis konfirmatori bertujuan untuk menguji apakah indikator-indikator pembentuk konstruk merupakan indikator yang valid sebagai pengukur konstruk laten. Indikator dapat dikatakan valid apabila, pertama, indikator tersebut signifikan secara statistik. Kedua, nilai convergent validity atau

loading factor masing-masing indikator sebesar 0,7 yang dianggap memiliki validitas yang baik untuk suatu penelitian, namun loading factor

sebesar 0,5 – 0,6 masih dapat diterima untuk penelitian tahap awal (Ghozali, 2008:132). Sebagai berikut :

Dimana:

Std loading diperoleh langsung dari standardized loading untuk setiap indikator.

1 1 adalah measurement error dari setiap indikator.

Sedangkan Reliabilitas adalah ukuran konsistensi internal indikator-indikator sebuah variabel bentukan yang menunjukkan derajat sampai dimana masing-masing indikator itu mengindikasikan sebuah variabel bentukan yang umum. Untuk menguji reliabilitas digunakan rumus

Dimana :

a. Std. Loading diperoleh langsung dari Standardizes Loading untuk tiap-tiap indikator (diambil dari perhitungan komputer dengan menggunakan program AMOS 16.0).

b. j

Alpha Cronbach

Alpha Cronbach

Variance Extract

Variance Extract

Variance Extract

39

3.5.2.Pengujian Hipotesis dan Kelompok Kausal

Critical Ratio

Probability

3.5.3 Pengujian Model Dengan One-Step Appr oach

mecsurement model

3.5.4. Pengujian Model Dengan Two-Step Appr oach

Two-Step Approach to structural equation modeling

Two-Step

Approach

One-Step Approach

Two-Step Approach

Two –

Step Approach

error

41

3.5.6. Evaluasi Model

“Confirmatory

Good Fit

Poor Fit

Good Fit Poor Fit Good Fit

Structural Equation

Modeling

good fit

two step approach to SEM.

1. Chi Square Statistic

The Roof Mean Square Error of Approximation

degrees of freedom

Goodness of Fit index

fit index

poorfit perfect fit

good fit

marginal fit

43

good overall

adequate

The minimum sample discrepancy function

degree of

freedom

acceptable fit

Tucker Lewis Index

Tucker Lewis Index incremental fit index

a very good

fit

45

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Swamitra merupakan nama dari suatu bentuk kerjasama atau kemitraan antara Bank Bukopin dengan Koperasi untuk mengembangkan serta memodernisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen sehingga memiliki kemampuan pelayanan transaksi keuangan yang lebih luas, dengan tetap memperhatikan peraturan Perundang-Undangan yang berlaku. Kerjasama atau kemitraan yang dibangun didasarkan pada pertimbangan kepentingan yang sama untuk menciptakan nilai tambah bagi kedua belah pihak, baik bagi Koperasi ataupun Bank Bukopin. Tujuan didirikannya Swamitra tersebut yaitu untuk menumbuh kembangkan simpan-pinjam di kalangan anggota Koperasi guna memacu pertumbuhan usaha dalam rangka peningkatan kesejahteraan anggota tersebut, membuka peluang akses permodalan bagi Koperasi yang selama ini menghadapi banyak kendala dalam kerjasama dengan Bank atau Lembaga Keuangan lainnya, dan dengan harapan dapat menghasilkan suatu sinergi kerja antar Swamitra yang lebih luas, volume transaksi keuangan yang lebih besar, kecepatan dan keamanan transaksi yang lebih baik, efisiensi dan optimalisasi usaha yang lebih tinggi, dan kontrol

yang lebih baik dalam pengelolaan dana.

manajemen yang dipergunakan Swamitra diharapkan dapat meningkatkan kepercayaan pada anggota Swamitra tersebut, sehingga dapat meningkatkan penghimpunan dana untuk disalurkan kembali kepada anggota Swamitra yang membutuhkan dana, untuk tujuan tercapainya peningkatan kesejahteraan anggota Swamitra dapat melakukan transaksi keuangan yang pada masa mendatang dapat dilakukan langsung di setiap kantor Swamitra melalui sistim jaringan ( on line), berdasarkan kesepakatan kerjasama diantara Swamitra bersangkutan, memberi dukungan pada penyediaan informasi dan komunikasi bisnis sehingga perencanaan produksi dan pemasaran dapat dilakukan dengan lebih baik, yang dapat dimanfaatkan anggota Swamitra dalam rangka peningkatan usaha produktif, penyajian laporan keuangan beserta perubahannya dapat dilakukan secara cepat dan akurat pada setiap saat dibutuhkan sehingga kepentingan untuk pengendalian dan pengawasan dalam pengelolaan Swamitra dapat dilakukan lebih baik, dan sistem manajemen dan teknologi Swamitra dapat menjadi daya tarik bagi pihak-pihak lain, seperti; Pemerintah, BUMN, dan Swasta lainnya dalam rangka penyaluran dana-dana tertentu (termasuk bantuan dana luar negeri) untuk tujuan membantu meningkatkan usaha skala mikro dan kecil.

4.2 Sejar ah Singkat Unit Simpan Pinjam Koperasi (USP SWAMITRA BENOWO)

47

adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi denganmelandaskan kegiatannya berdasarkan atas asas kekeluargaan. Dapat disimpulkan bahwa kopersi dapat membantu atau memperbaiki ekonomi rakyat dan jugamempunyai peranan yang sangat penting dalam pembangunan Nasional.Usp swamitra Benowo merupakan unit usaha otonom dari koperasi yang bekerjasama dengan Bank Bukopin, yang didirikan pada bulan januari 2004. Usp Swamitra Benowo adalah pola kemitraan berdasarkan perjajian kerjasama antara Pengelola Swamitra dengan bank bukopin terutama Nasabah yang sudah memiliki no rekening di Bank Bukopin yang dibentuk berdasarkan Undang-Undang No.25 tahun 1992 Perkoperasian dan peraturan Pemerintah No.9 tahun 1995 tentangPelaksanaan Kegiatan Usaha Simpan Pinjam oleh Koperasi, yang kegiatan utamanya di bidang usaha simpan pinjam. Usp Swamitra benowo ini bertujuan untuk memajukan kesejahteraan para pedagang / pengusaha unit kecil dan menengah yang menjalin kerjasama juga dengan bank bukopin.

4.3 PRODUK USP SWAMITRA 1. Tabungan

2. Deposito

3. Pelayanan dalam pembayaran listrik dan telepon 4. Pelayanan dalam kredit usaha mikro/kecil Ket:

1. Tabungan

calon anggota dengan bunga yang diberikan sebesar7 % pertahun. 2. Deposito

Deposito yang diberikan adalah untuk Umum ataupun Anggota koperasi dengan bunga yang diberikan sebesar10% pertahun untuk jangka waktu 1 bulan sampai 3 bulan dan 10,5% prtahun untuk jangka waktu 6 bulan sampai 12 bulan. 3. Pelayanan dalam pembayaran listrik dan telepon

Pelayanan listrik dan telepon dilakukan pada tanggal 05 sampai tanggal 25 setiap hari kerja.

4. Pelayanan dalam kredit usaha kecil

Pelayanan dalam memberikan kredit usaha yang dilakukan itu di tinjau dari layak dan tidaknya usaha yang di jalaninya dan kredit yang di berikan adalah dengan memiliki agunan /jaminan seperti BPKB, AJB dan Sertifikat. dengan bunga 1,9% Flat.

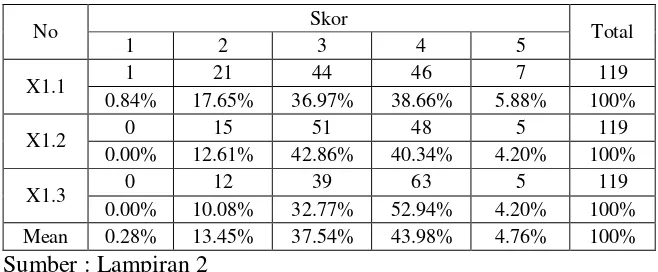

4.2. Deskr ipsi Hasil Penelitian 4.2.1. Tangible (X1)

Tangible adalah bukti nyata bahwa koperasi Usp Swamitra Benowo memiliki kelebihan untuk ditunjukan kepada pihak eksternal yang meliputi beberapa indikator yaitu :

X1.1. Kemutakhiran teknologi yang digunakan seperti komputer, X2.2. Kondisi sarana,

49

Adapun distribusi jawaban responden pada variabel tangible adalah sebagai berikut :

Tabel 4.1 : Distribusi Jawaban Responden Pada Variabel Tangible

No Skor Total Swamitra Benowo memiliki tangible yang baik, dilihat dari sebagian besar responden menjawab setuju (skor 4 dan 5) yaiitu sebanyak 48,74%, tetapi yang menjadi sorotan terletak pada indikator X1.3 yaitu kondisi SDM Perusahaan yang mendapat perhatian tertinggi dari debitur dengan jumlah pilihan 63

4.2.2. Reliability (X2)

Reliability (X2) adalah keandalan pihak koperasi Usp Swamitra Benowo dalam memberikan pelayanan jasa yang sesuai dengan yang diinginkan oleh pihak debitur yang meliputi :

X2.2. layanan jasa yang diberikan, X3.3. keakuratan penanganan.

Adapun distribusi jawaban responden pada variabel reliability adalah sebagai berikut :

Tabel 4.2 : Distribusi Jawaban Responden Pada Variabel Reliability

No Skor Total

1 2 3 4 5

X2.1 0 24 54 40 1 119

0.00% 20.17% 45.38% 33.61% 0.84% 100%

X2.2 7 24 57 28 3 119

5.88% 20.17% 47.90% 23.53% 2.52% 100%

X2.3 5 29 60 23 2 119

4.20% 24.37% 50.42% 19.33% 1.68% 100%

Mean 3.36% 21.57% 47.90% 25.49% 1.68% 100%

Sumber : Lampiran 2

51

4.2.3. Responsiveness (X3)

Responsiveness (X3) berkaitan dengan pengetahuan dan kesediaan koprasi Usp Swamitra Benowo dalam memberikan pelayanan yang cepat dan tepat dalam membantu pelanggan, yang meliputi beberapa indikator yaitu :

X3.1. kesediaan pegawai membantu debitur,

X3.2. kecepatan dan ketepatan dalam hal pelayanan, X3.3. penanganan keluhan debitur.

Adapun distribusi jawaban responden pada variabel responsiveness

adalah sebagai berikut :

Tabel 4.3 : Distribusi Jawaban Responden Pada Variabel Responsiveness

membantu debitur yang mendapat perhatian tertinggi dari debitur dengan jumlah pilihan 64.

4.2.4. Assurance (X4)

Assurance (X4) adalah berkaitan dengan tingkat jaminan yang diberikan oleh koprasi Usp Swamitra Benowo baik itu SDM maupun peralatan yang dipakai untuk dapat menimbulkan rasa kepercayaan pelanggan terhadap koperasi Usp Swamitra Benowo yang meliputi beberapa indikator yaitu :

X4.1. keamanan di kantor unit,

X4.2. SDM yang dimiliki berkualitas dan ahli dalam bidangnya.

Adapun distribusi jawaban responden pada variabel assurance adalah sebagai berikut :

Tabel 4.4 : Distribusi Jawaban Responden Pada Variabel Assurance

53

Swamitra Benowo memiliki assurance yang baik, dilihat dari sebagian besar responden menjawab setuju (skor 4 dan 5) yaiitu sebanyak 47,9%. tetapi yang menjadi sorotan terletak pada indikator X4.2. yaitu SDM yang dimiliki berkualitas dan ahli dalam bidangnya yang mendapat perhatian tertinggi dari debitur dengan jumlah pilihan 51.

4.2.5. Empathy (X5)

Emphaty (X5) adanya perhatian dan kepedulian karyawan koperasi Usp Swamitra Benowo yang meliputi beberapa indikator yaitu :

X5.1. perhatian terhadap debitur, X5.2. kemudahan akan pinjam uang,

X5.3. komunikasi yang baik antara debitur dengan karyawan.

Adapun distribusi jawaban responden pada variabel empathy adalah sebagai berikut :

Tabel 4.5 : Distribusi Jawaban Responden Pada Variabel Empathy

Jika dilihat dari nilai rata-rata prosentase yaitu 2,52% pada skor 1; 14,57% pada skor 2; 36,97% pada skor 3; 36,69% pada skor 4 dan 9,24% pada skor 5. Secara keseluruhan dapat dijelaskan bahwa koperasi Usp Swamitra Benowo memiliki empathy yang baik, dilihat dari sebagian besar responden menjawab setuju (skor 4 dan 5) yaiitu sebanyak 45,93%. tetapi yang menjadi sorotan terletak pada indikator X5.1. yaitu perhatian terhadap debitur yang dilakukan oleh karyawan yang mendapat perhatian tertinggi dari debitur dengan jumlah pilihan 46.

4.2.6. Kualitas Layanan (X)

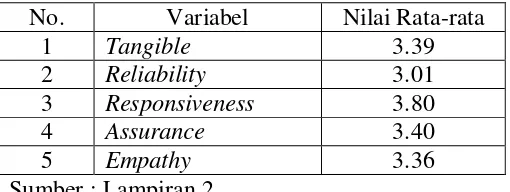

Zeithaml et. al dalam Umar menyebutkan bahwa didalam memberikan jasa terdapat lima kriteria antara lain : tangible, reliability, responsiveness, assurance dan empathy. Adapun nilai rata-rata dari variabel tangible, reliability, responsiveness, assurance dan empathy adalah sebagai berikut : Tabel 4.6 : Nilai Rata-rata

No. Variabel Nilai Rata-rata

1 Tangible 3.39

2 Reliability 3.01

3 Responsiveness 3.80

4 Assurance 3.40

5 Empathy 3.36

Sumber : Lampiran 2

Jika dilihat dari nilai rata-rata masing-masing dimensi dalam kualitas layanan yaitu tangible sebesar 3,39; reliability sebesar 3,01; responsiveness

55

Berdasarkan nilai rata-rata tersebut, kualitas layanan yang paling diperhatikan responden adalah responsiveness sedangkan kualitas yang harus diperhatikan koperasi Usp Swamitra Benowo adalah reliability.

4.2.7. Kepuasan Konsumen

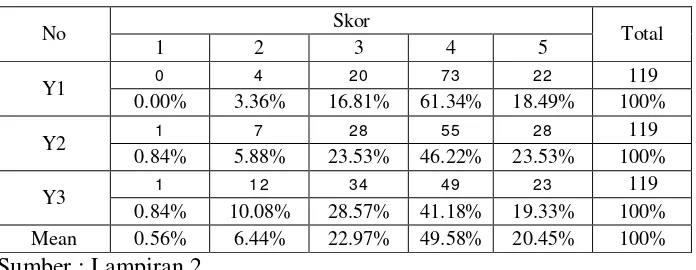

Kepuasan konsumen (Y) adalah perasaan senang atau kecewa dengan jenis layanan yang ditawarkan kepada debitur koperasi Usp Swamitra Benowo, yang meliputi beberapa indikator yaitu :

Y1.1. memberikan kesempatan kepada pelanggan untuk menyampaikan keluhan,

Y1.2. penanganan jasa pelayanan menjadi pilihan pertama, Y1.3. membangun kedekatan dengan debitur.

Adapun distribusi jawaban responden pada variabel kepuasan konsumen adalah sebagai berikut :

Tabel 4.7 : Distribusi Jawaban Responden Pada Variabel Kepuasan

pada skor 5. Secara keseluruhan dapat dijelaskan bahwa responden merasa puas terhadap koperasi Usp Swamitra Benowo, dilihat dari sebagian besar responden menjawab setuju (skor 4 dan 5) yaiitu sebanyak 70.03%. tetapi yang menjadi sorotan terletak pada indikator Y1.1. yaitu memberikan kesempatan kepada pelanggan untuk menyampaikan keluhan yang mendapat perhatian tertinggi dari debitur dengan jumlah pilihan 73.

4.3. Asumsi-asumsi Structural Equation Modeling

4.3.1. Uji Validitas dan Reliabilitas

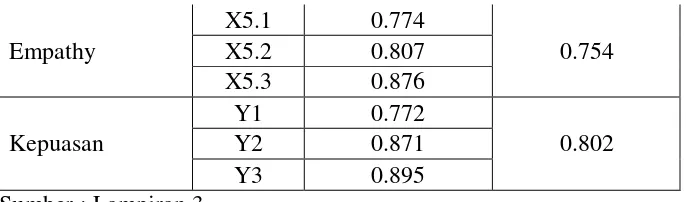

Hasil uji validitas dan reliabilitas pada variabel tangible, reliability, responsiveness, assurance, empathy dan kepuasan konsumen dapat dilihat pada tabel di bawah ini :

Tabel. 4.8 : Hasil Uji Validitas Dan Reliabilitas

57

semua indikator pada variabel tangible, reliability, responsiveness, assurance, empathy dan kepuasan konsumen lebih dari 0,50 maka tidak ada item yang tereliminasi. Hal ini menunjukkan bahwa masing-masing item pernyataan memiliki validitas yang baik.

Nilai alpha cronbach’s pada variabel tangible, reliability, responsiveness, assurance, empathy dan kepuasan konsumen lebih dari 0,60 dengan demikian dapat dikatakan bahwa variabel tangible, reliability, responsiveness, assurance, empathy dan kepuasan konsumen memiliki reliabilitas yang baik.

4.3.2. Uji Multivariate Outlier

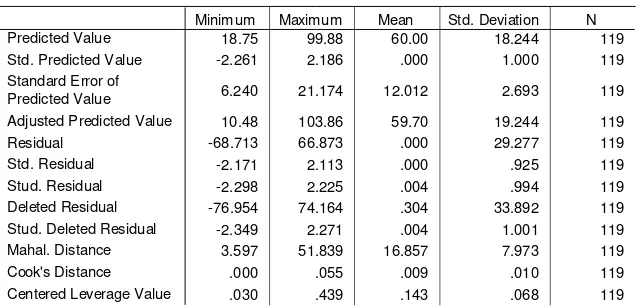

Tabel 4.9 : Hasil Uji Multivariate Outlier

Minimum Maximum Mean Std. Deviation N

Dependent Variable: RESP a.

Sumber : Lampiran 4

Tabel 4.9 menyebutkan bahwa nilai mahalanobis yang dihasilkan adalah 3,597 sampai dengan 51,839. Berdasarkan nilai tersebut, dapat disimpulkan terdapat multivariate outliers, karena nilai maksimum dari

mahalanobis distance lebih dari X²tabel (0,001;17) = 40,790.

Responden yang dieliminasi karena nilai mahalanobis distance yang dihasilkan melebihi 40,790 berjumlah 1 orang dengan nilai sebesar 51,839 yaitu responden ke-105. Dengan demikian, jumlah responden yang digunakan untuk pengujian selanjutnya adalah 118orang.

4.3.3. Uji Construct Reliability Dan Variance Extracted

59

Tabel 4.10 : Construct Reliability Dan Variance Extracted

Konstrak Indikator

Hasil pengujian reliabilitas instrumen dengan construct reliability

4.3.4. Multicolearity Atau Singularity

Untuk mengetahui apakah terdapat multicolearity atau singularity

dalam sebuah kombinasi variabel, perlu mengamati determinan matriks kovarians. Angka determinan matriks kovarians pada penelitian ini sebesar 32,326 (Lampiran 7) hal ini peneliti menganggap bahwa tidak terjadi multicolearity atau singularity dalam data karena nilainya jauh dari angka nol.

4.3.5. Uji Normalitas

Adapun hasil uji normalitas secara multivariate tampak pada tabel berikut ini :

Tabel 4.11 : Normalitas Data

Variable min Max skew c.r. kurtosis c.r.

Multivariate 27.354 5.845

61

Hasil uji menunjukkan bahwa nilai c.r. multivariate berada diluar selang ± 2,58 itu berarti asumsi normalitas secara multivariate tidak terpenuhi. Fenomena ini tidak menjadi masalah serius seperti dikatakan oleh Bentler dan Chou (1987) bahwa jika teknik estimasi dalam model SEM menggunakan maximum likelihood estimation (MLE) walau distribusi datanya tidak normal masih dapat menghasilkan good estimate, sehingga data layak untuk digunakan dalam estimasi selanjutnya.

4.4. Analisis Model SEM

Penelitian ini menggunakan one-step approach to SEM. One-step approach to SEM digunakan apabila model diyakini bahwa dilandasi teori yang kuat serta validitas dan reliabilitas data sangat baik (Hair.et.al, 1998). Hasil estimasi dan fit model one-step approach to SEM dengan menggunakan program aplikasi AMOS 4.01 terlihat pada gambar dan tabel

Goodness of Fit dibawah ini.

Tabel 4.12 : Evaluasi Kriteria Goodness Of Fit Indices Model One-Step Approach-Base Model

Kriteria Hasil Nilai Kritis Evaluasi Model

Tabel 4.12 di atas menunjukkan bahwa model one step approach base

pada base model masih menghasilkan probabilitas kurang dari 10%, ini berarti model belum sesuai. Dengan demikian model ini masih perlu dimodifikasi sebagaimana terdapat di bawah ini.

Tabel 4.13 : Evaluasi Kriteria Goodness of Fit Indices Model One- Step Approach –Modifikasi Model

Kriteria Hasil Nilai Kritis Evaluasi Model

Cmin/DF 1.144 ≤ 2,00 Baik

Tabel 4.13 di atas menunjukkan bahwa model one step approach pada modifikasi model dikatakan model baik dan nilai probabilitas yang dihasilkan lebih dari 10%, ini berarti model telah sesuai. Dengan demikian model ini adalah model yang terbaik untuk menjelaskan keterkaitan antar variabel dalam model.

Evaluasi Model One-Step Appr oach to SEM

63

to SEM]. One step aprroach to SEM digunakan apabila model diyakini bahwa dilandasi teori yang kuat serta validitas & reliabilitas data sangat baik [Hair et.al.,1998]

Hasil estimasi dan fit model one step approach to SEM dengan menggunakan program aplikasi Amos 4.01 terlihat pada Gambar dan Tabel Goodness of Fit di bawah ini.

x1

Kriteria Hasil Nilai Kritis

Evaluasi Model Cmin/DF 1,353 ≤ 2,00 Baik Probability 0,000 ≥ 0,10 Belum Fit

RMSEA 0,068 ≤ 0,08 Baik GFI 0,856 ≥ 0,90 Cukup AGFI 0,805 ≥ 0,90 Cukup TLI 0,914 ≥ 0,95 Baik CFI 0,928 ≥ 0,94 Baik

65

Evaluasi Kriteria Goodness of Fit Indices Kriteria Hasil Nilai

Dari hasil evaluasi terhadap model one step approach modifikasi ternyata dari sebagian besar kriteria goodness of fit yang digunakan, sebagian besar menunjukkan hasil evaluasi model yang baik, berarti model telah sesuai dengan data. Artinya, model konseptual yang dikembangkan dan dilandasi oleh teori telah sepenuhnya didukung oleh fakta. Dengan demikian model ini adalah model yang terbaik untuk menjelaskan keterkaitan antar variabel dalam model sebagaimana terdapat di bawah ini.

4.4.1. Uji Unidimensionalitas

Hasil unidimensi dari variabel tangible, reliability, responsiveness, assurance, empathy dan kepuasan konsumen dapat dilihat pada tabel berikut ini :

Tabel 4.14 : Uji Unidimensi (1)

67

Penjelasan tabel 4.14 adalah sebagai berikut :

1. Variabel tangible terdiri dari 3 (tiga) indikator, dan nilai probabilitas indikator X1.1 sampai dengan X1.3 kurang dari 10%, hal ini berarti indikator yang membentuk variabel tangible adalah X1.1, X1.2 dan X1.3. 2. Variabel reliability terdiri dari 3 (tiga) indikator, dan nilai probabilitas indikator X2.1 sampai dengan X2.3 kurang dari 10%, hal ini berarti indikator yang membentuk variabel reliability adalah X2.1, X2.2 dan X2.3.

3. Variabel responsiveness terdiri dari 3 (tiga) indikator, dan nilai probabilitas indikator X3.1 sampai dengan X3.3 kurang dari 10%, hal ini berarti indikator yang membentuk variabel responsiveness adalah X3.1, X3.2 dan X3.3.

4. Variabel assurance terdiri dari 2 (dua) indikator, dan nilai probabilitas indikator X4.1 sampai dengan X4.2 kurang dari 10%, hal ini berarti indikator yang membentuk variabel assurance adalah X4.1 dan X4.2. 5. Variabel empathy terdiri dari 3 (tiga) indikator, dan nilai probabilitas

6. Variabel kepuasan konsumen terdiri dari 3 (tiga) indikator, dan nilai probabilitas indikator Y1 sampai dengan Y3 kurang dari 10%, hal ini berarti indikator yang membentuk variabel kepuasan konsumen adalah Y1, Y2 dan Y3.

Tabel 4.15 : Uji Unidimensi (2)

Regression Weights Reliability <--- Kualitas Layanan 6.143 0.653 0.000 Responsiveness <--- Kualitas Layanan 4.938 0.933 0.000 Assurance <--- Kualitas Layanan 5.643 0.741 0.000 Empathy <--- Kualitas Layanan 8.803 0.794 0.000 Sumber : Lampiran 7

Variabel kualitas layanan terdiri dari 5 (lima) dimensi, dan nilai probabilitas masing-masing dimensi kurang dari 10%, hal ini berarti dimensi tangible, reliability, responsiveness, assurance, empathy adalah dimensi yang membentuk variabel kualitas layanan.

4.4.2. Uji Hipotesis

Penelitian ini mempunyai 1 (satu) hipotesis penelitian dan terbukti tidaknya hipotesis penelitian ini, dapat dilihat pada tabel dibawah ini : Tabel 4.16 : Uji Hipotesis

69

Berdasarkan tabel 4.16 di atas menunjukkan bahwa kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan konsumen, dilihat dari nilai Std Estimate yang dihasilkan adalah 0,703 dan nilai probabilitasnya kurang dari 10% yaitu sebesar 0,000. Dengan demikian hipotesis penelitian ini “Semakin meningkatnya kualitas pelayanan akan mempengaruhi kepuasan debitur Usp Swamitra Benowo” teruji kebenarannya.

4.5. Pembahasan

Masalah penting yang harus diperhatikan oleh perusahaan jasa adalah bagaimana perusahaan tersebut dapat mengelola jasa yang sesuai dengan prinsip manajemen yang melibatkan unsur-unsur pemasaran, manusia dan operasi. Dengan memperhatikan hal-hal tersebut, perusahaan mampu memberikan kualitas pelayanan jasa yang tinggi untuk menggapai persaingan.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis Structural Equation Modeling, maka kesimpulan yang dapat diambil adalah kualitas layanan berpengaruh positif terhadap kepuasan konsumen, Dengan demikian hipotesis penelitian ini “Semakin meningkatnya kualitas pelayanan akan mempengaruhi kepuasan debitur Usp Swamitra Benowo” teruji kebenarannya.

5.2. Sar an

Berdasarkan hasil analisis Structural Equation Modeling dan pembahasan, maka saran yang dapat diajukan adalah

1. Bagi koperasi Usp Swamitra Benowo, hendaknya mempertahankan faktor responsiveness karena kualitas layanan yang paling diperhatikan responden adalah responsiveness dan meningkatkan faktor reliability

DAFTAR PUSTAKA

Darmawan, Didit, Setyaningsih, 2004, Pengaruh Citr a Merek Ter hadap Effektifitas Iklan, J urnal Media Mahardika Vol. 2 No. 3 Hal 41-49.

Guiltinan P, Joseph, et al, 1987, Manajeman Pemasaran, Edisi Dua, Penerbit Erlangga, Jakarta.

Kertajaya, Hermawan, 2005, Positioning Differentiation and Brand, Penerbit PT Gramedia Pustaka Tama, Jakarta.

Kotler, Philip, 1997, Manajeman Pemasaran, Edisi Bahasa Indonesia, Penerbit Prenhallindo, Jakarta

,2000, Manajeman Pemasaran, Edisi Millenium, Penerbit Prenhallindo, Jakarta.

& Amstrong, 1994, Dasar-Dasar Pemasaran. Edisi ke enam, Penerbit Intermedia, Jakarta.

& Susanto, 2001, Manajeman Pemasaran di Indonesia. Edisi Pertama, Jakarta, Penerbit Salemba Empat.

Lamb W, Charles, et al, 2001, Pemasaran, Penerbit Salemba Empat, Jakarta. Murpin, 2004, Kontr ibusi Peran Iklan di Era Pasar Bebas, J ur nal Media

Mahar dika Vol. 2 no. 3 Mei 2004 hal 35-40.

Peter & Olson, 1996, Perilaku Konsumen Dan Strategi Pemasaran, Edisi ke Empat, Penerbit Erlangga, Jakarta.

Saladin, Djaslim, 1994, Dasar-Dasar Manajeman Pemasaran, Edisi ke IX, Penerbit Mandar Maju, Bandung.

Simp A, Terrence, 2000, Periklanan Pr omosi, Edisi ke Lima, Penerbit Erlangga, Jakarta.

Sutina, 2003, Perilaku Konsumen Dan Komunikasi Pemasaran, Penerbit PT Remaja Rosdakarya, Bandung.

Swastha, Basu, 1979, Azas-azas Marketing, Edisi ke Dua, Penerbit Liberty, Yogyakarta.

,1990, Menejemen Pemasaran Modern, Edisi ke Dua, Penerbit Liberty, Yogyakarta.