SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan Dalam

Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan Oleh :

ARINI MUSTIKA DEWI

0913010128 / FE / AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

TERHADAP KUALITAS AUDIT

Yang diajukan

Arini Mustika Dewi

0913010128/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, M.Si

Tanggal : . . .

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

Drs. Ec. Rahman Amrullah Suwaidi, Ms

Disusun Oleh :

Arini Mustika Dewi 0913010128/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 31 Mei 2013

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr. Sri Trisnaningsih, SE, M.Si Dr. Sri Trisnaningsih, SE, M.Si

Sekretaris

Drs. Ec. Muslimin, M.Si

Anggota

Drs. Ec. Sjafii, Ak., MM

Mengetahui, Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT berkat rahmat, hidayah dan karunia-Nya,

penulis dapat menyelesaikan skripsi yang berjudul “PENGARUH

KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP

KUALITAS AUDIT”. Penyusunan skripsi ini dimaksudkan untuk memenuhi

salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program

S1 Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur.

Penulis menyadari sepenuhnya bahwa didalam penyusunan skripsi ini

banyak mendapat bantuan dan bimbingan dari semua pihak yang telah

memberikan segala bantuan, dorongan dan saran dari awal hingga

terselesaikannya penulisan skripsi ini. Oleh karena itu pada kesempatan ini

izinkanlah penulis mengucapkan rasa terima kasih yang tulus dan penghormatan

yang tinggi kepada :

1. Dr. Dhani Ichsanudin Nur, MM selaku Dekan Fakultas Ekonomi,

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, Msi selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing dan mengarahkan penulis selama

4. Dosen-dosen Program Studi Akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah berkenan memberikan ilmunya dan

memberikan masukan dalam penyusunan skripsi ini.

5. Kedua orang tua dan keluarga yang selalu memberikan doa restu, kasih

sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian

skripsi ini.

6. Rizka Elis S., Nidya Laras M., Desy Anggraeni S., Anis Paramitha S.,

Setyaningsih, Sesza Vilisia P. serta sahabat-sahabat lainnya yang telah

menjadi sahabat seperjuangan, teman diskusi dan banyak memberikan

dukungan, doa dan perhatian kepada penulis selama proses penyelesaian

skripsi ini.

7. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah

banyak membantu dalam penyusunan skripsi ini.

Penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

ini. Oleh sebab itu, penulis menerima kritik dan saran yang membangun guna

kesempurnaan di masa mendatang dan pengembangan ilmu pengetahuan. Besar

harapan penulis agar skripsi ini dapat bermanfaat bagi penulis lain dan para

pembaca.

Surabaya, Mei 2013

KATA PE NGANTAR ………. i

DAFTAR ISI ……… iii

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ……….. viii

ABSTRAKSI ……… ix

BAB I PE NDAHULUAN 1.1 Latar Belakang Masalah ………... 1

1.2 Rumusan Masalah ………... 5

1.3 Tujuan Penelitian ………... 6

1.4 Manfaat Penelitian ………... 6

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ………... 7

2.2 Landasan Teori ………... 8

2.2.1 Auditing ………... 8

2.2.1.1 Pengertian Auditing ……… 8

2.2.1.2 Tujuan Auditing ………. 10

2.2.1.7 Jenis-Jenis Auditor ………. 19

2.2.1.8 Jenis-Jenis Pendapat Auditor …………. 21

2.2.2 Kompetensi ……….……… 25

2.2.3 Independensi ……….……….. 26

2.2.4 Kualitas Audit ……….……… 28

2.2.5 Pengaruh Kompetensi terhadap Kualitas Audit …. 31 2.2.6 Pengaruh Independensi terhadap Kualitas Audit … 31 2.2.7 Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit ……….……… 32

2.3 Kerangka Pikir ……….……….……… 33

2.4 Hipotesis ……….……….………. 34

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel …………... 35

3.1.1 Definisi Operasional ……….……….. 35

3.1.2 Pengukuran Variabel ……….……….. 36

3.2 Teknik Penentuan Sampel ……….………... 37

3.3.2 Metode Pengumpulan Data ……… 39

3.4 Uji Kualitas Data ……….……….………… 39

3.4.1 Uji Validitas Data ……….………... 39

3.4.2 Uji Realibilitas ……….………... 40

3.4.3 Uji Normalitas ……….……… 41

3.5 Uji Asumsi Klasik ……….……….……….. 41

3.6 Teknik Analisis dan Uji Hipotesis ……….…….… 43

3.6.1 Teknik Analisis ……….……….. 43

3.6.2 Uji Hipotesis ……….……….. 44

3.6.2.1 Uji Kesesuaian Model ……… 44

3.6.2.2 Uji Parsial ……….……….. 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Obyek Penelitian ……….. 46

4.2 Deskripsi Hasil Penelitian ……… 49

4.3 Uji Validitas, Reliabilitas dan Normalitas ……… 52

4.3.1 Uji Validitas ……….. 52

4.4.2 Uji Multikolinierittas ……… 56

4.4.3 Uji Heteroskedastisitas ……… 57

4.5 Analisis dan Pengujian Hipotesis ………. 58

4.5.1 Persamaan Regresi ……… 58

4.5.2 Pengujian Hipotesis dengan Uji Kesesuaian Model (Uji F) ……… 60

4.5.3 Pengujian Hipotesis dengan Uji Parsial (Uji t) …. 62 4.6 Pembahasan Hasil Penelitian ……… 63

4.7 Keterbatasan Penelitian ……… 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………... 68

5.2 Saran ………. 69

DAFTAR PUSTAKA

ARINI MUSTIKA DEWI

Abstr ak

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Akuntan publik berfungsi sebagai pihak yang menilai atas kewajaran laporan keuangan perusahaan apakah sudah sesuai dengan Prinsip Akuntansi Berlaku Umum (PABU). Dari hasil auditnya tersebut kemudian auditor akan menyampaikan penilaian atas kewajaran laporan keuangan melalui opini atau pendapat yang disajikan dalam “Laporan Auditor Independen”. Dari profesi akuntan publik ini masyarakat mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen dalam laporan keuangan. Auditor harus bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum (terkecuali untuk auditor internal).

Pertanyaan tentang kualitas audit yang dilakukan akuntan publik oleh masyarakat bertambah besar setelah terjadi beberapa kasus yang berkaitan dengan hasil audit para akuntan publik. Untuk mengembalikan kepercayaan masyarakat akuntan publik harus memperhatikan kualitas audit yang dilakukannya. Hendaknya seorang auditor dapat meningkatkan potensi diri tersebut baik secara formal maupun informal untuk memenuhi tanggung jawab kualitas audit yang dilakukannya. Penelitian ini bertujuan untuk mengetahui pengaruh dari kompetensi dan independensi auditor terhadap kualitas audit.

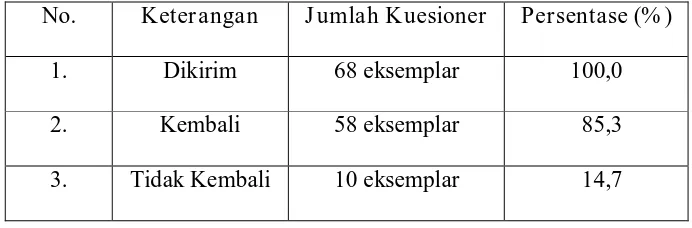

Sampel yang digunakan dalam penelitian ini adalah 68 auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Surabaya Timur. Sedangkan sumber data yang digunakan berasal dari jawaban kuesioner yang disebar pada 22 Kantor Akuntan Publik (KAP) di Surabaya Timur. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS.

Dari hasil analisis dapat disimpulkan bahwa hipotesis yang menyatakan terdapat pengaruh kompetensi dan independensi auditor terhadap kualitas audit dari auditor yang bekerja di KAP Surabaya Timur teruji kebenarannya.

ARINI MUSTIKA DEWI

Abstr act

Profession public accountant is profession of public confidence. Public accounting serves as the party assesses the reasonableness of the company’s financial statements have been in accordance with Generally Accepted Accounting Principles (GAAP). From the results, the auditor will pass judgement on the fairness of financial reporting through the opinion or opinion that served in “Report of Independent Auditor”. From this public accountant society expects the non-impartial assessment of information presented by management in the financial statements. The auditors must be independent, this means not easily influenced, because he has carried out the job a general interest (exception for internal auditor).

Questions about the quality of an audit conducted by the public accountant grew after several cases relating to the audit results from the public accountant. To restore public confidence, public accountants should pay attention to the quality of the audit. A auditors should be able to improve their potential either in formal and informal to fulfill the responsibility of audit quality. This research was meant to find out the influence of competence and independence from auditors against the quality of the audit.

Samples used in this research is 68 auditor who work in the office of the public accountant in East Surabaya. While the source of the data used come from answers of the questionnaire that presented in 22 public accountant office in Surabaya. The data obtained were analyzed using multiple linear regression analysis technique with computer tools, using the SPSS program.

From the analysis results can be concluded that a hypotheses which said there were the influence of competence and independence of auditor against the quality of an audit from an auditor who work in East Surabaya tested the truth.

1.1 LATAR BELAKANG MASALAH

Profesi auditor akhir-akhir ini menunjukkan perkembangannya. Hal ini

disebabkan semakin meningkatnya kesadaran masyarakat usaha akan

pentingnya jasa akuntan. Tujuan utama dari keberadaan auditor adalah untuk

melakukan pemeriksaan (audit) yang dapat dipertanggungjawabkan kepada

para pemakainya.

Laporan keuangan yang disajikan oleh manajemen perusahaan

merupakan refleksi dari kondisi perusahaan secara umum tentang kinerja

manajemen dalam mempertanggungjawabkan pengelolaan dana yang

diinvestasikan oleh pemilik, dan kondisi perusahaan secara khusus mengenai

tingkat posisi keuangan perusahaan. Informasi yang tersaji dalam laporan

keuangan dapat digunakan oleh pihak-pihak yang berkepentingan sebagai

pertimbangan dalam pengambilan keputusan ekonomis. Oleh karena itu,

informasi yang tersaji harus dapat diandalkan, akurat dan terpercaya. Agar

informasi dalam laporan keuangan dapat dipercaya, maka dibutuhkan suatu

pengesahan oleh pihak ketiga yang independen untuk menjembatani berbagai

kebutuhan para pihak yang berkepentingan. Pihak ketiga yang dipercaya untuk

Auditor berfungsi sebagai pihak yang menilai atas kewajaran laporan

keuangan perusahaan apakah sudah sesuai dengan Prinsip Akuntansi Berlaku

Umum (PABU). Dalam melaksanakan tugasnya, auditor harus melaksanakan

audit menurut ketentuan yang ada pada standar auditing yang ditetapkan oleh

Institut Akuntan Publik Indonesia (IAPI). Standar auditing tersebut meliputi (1)

Standar Umum, (2) Standar Pekerjaan Lapangan dan (3) Standar Pelaporan.

Standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh

seorang auditor, dimana auditor diharuskan memiliki keahlian dan pelatihan

yang cukup dalam melaksanakan program audit. Standar pekerjaan lapangan

berkaitan dengan kriteria dan ukuran mutu kinerja auditor dalam melakukan

pelaporan (Anonim, Standar Profesional Akuntan Publik, 2001). Sedangkan

standar pelaporan yaitu auditor harus memeriksa apakah manajemen

perusahaan dalam menyajikan laporan keuangan telah sesuai dengan standar

akuntansi keuangan yang berlaku di Indonesia (IAI, 2001:400).

Seorang auditor dalam melaksanakan audit atas laporan keuangan tidak

semata-mata bekerja untuk kepentingan kliennya, melainkan juga untuk pihak

lain yang berkepentingan terhadap laporan keuangan yang telah diaudit

tersebut. Untuk dapat mempertahankan kepercayaan dari klien dan para

pemakai laporan keuangan lainnya, auditor dituntut untuk memiliki kompetensi

yang memadai (Herawaty dan Susanto, 2008). Kepercayaan yang besar dari

oleh auditor ini mengharuskan auditor memperhatikan kualitas audit yang

dihasilkannya.

Dari hasil akhir audit yang dilakukan, auditor akan menyampaikan

penilaian atas kewajaran laporan keuangan melalui opini atau pendapat yang

disajikan dalam “Laporan Auditor Independen”.

Masyarakat mengharapkan penilaian auditor yang bebas dan tidak

memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam

laporan keuangan. Auditor harus bersikap independen, artinya tidak mudah

dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum

(terkecuali untuk auditor internal).

Profesi auditor telah menjadi sorotan masyarakat dalam beberapa tahun

terakhir. Mulai dari perusahaan-perusahaan besar di Amerika seperti Enron,

Tyco, Global Crossing, dan Worldcom sampai dengan perusahaan besar di

Indonesia seperti Kimia Farma, Bank Lippo dan PT. Kereta Api Indonesia

(KAI). Kasus yang terjadi pada PT. KAI dimulai dari Komisaris PT KAI yang

mengungkapkan adanya manipulasi laporan keuangan BUMN tersebut di mana

seharusnya perusahaan merugi namun dilaporkan memperoleh keuntungan.

Menurut Hekinus Manao, salah satu komisaris PT KAI, ada sejumlah pos yang

sebetulnya harus dinyatakan sebagai beban bagi perusahaan tetapi malah

dinyatakan masih sebagai aset perusahaan. Jadi ada trik akuntansi. Ia

menyebutkan, hingga kini dirinya tidak mau menandatangani laporan keuangan

perhubungan itu. Hekinus Manao mengetahui bahwa laporan yang diperiksa

oleh auditor itu tidak benar karena ia sedikit banyak mengerti akuntansi, yang

mestinya rugi dibuat laba.

Selain fenomena di atas, kredibilitas auditor juga dipertanyakan dengan

adanya kasus yang menimpa Telkom. Kasus Telkom tentang tidak diakuinya

KAP Eddy Pianto oleh SEC, dimana SEC tentu memiliki alasan khusus

mengapa mereka tidak mengakui keberadaan KAP Eddy Pianto. Hal tersebut

bisa saja terkait dengan kompetensi dan independensi yang dimiliki oleh

auditor masih diragukan oleh SEC, dimana kompetensi dan independensi

merupakan dua karakteristik yang harus dimiliki oleh auditor (Alim dkk, 2007).

Pertanyaan masyarakat mengenai kualitas audit yang dilakukan auditor

bertambah besar setelah terjadi beberapa kasus yang berkaitan dengan hasil

audit para auditor. Hal ini bisa kita lihat pada kasus yang terjadi pada tahun

2009, yaitu adanya sanksi pembekuan yang diberikan oleh Menteri Keuangan

terhadap beberapa KAP dalam beberapa tahun terakhir. Menteri Keuangan, Sri

Mulyani, membekukan ijin dua akuntan publik (AP) dan satu kantor akuntan

publik (KAP). Mereka adalah KAP Atang Djaelani dan AP Muhammad Zen

serta AP Rutlat Hidayat. Izin KAP Atang Djaelani dikenai pembekuan izin

selama 3 bulan melalui KMK Nomor 877/KM.1/2008 terhitung mulai tanggal

17 Desember 2008. KAP tersebut telah dikenai sanksi peringatan sebanyak 3

kali dalam jangka waktu 48 bulan terakhir, pelanggaran yang telah dilakukan

tahun takwin 2004 dan 2007, sehingga berpengaruh cukup signifikan terhadap

kualitas audit yang diberikan oleh KAP Atang Djaelani.

Kejadian-kejadian tersebut menyebabkan timbulnya keraguan atas

kredibilitas auditor dan juga beberapa pertanyaan yang muncul mengenai

apakah trik-trik rekayasa tersebut mampu terdeteksi oleh auditor yang

mengaudit laporan keuangan tersebut atau sebenarnya telah terdeteksi namun

auditor justru ikut mengamankan praktik manipulasi tersebut. Tentu saja jika

yang terjadi adalah auditor tidak dapat mendeteksi trik rekayasa laporan

keuangan, maka masyarakat akan mepertanyakan seberapa tinggi kompetensi

dan independensi auditor saat ini, dan apakah kompetensi dan independensi

berpengaruh terhadap kualitas audit yang dihasilkan oleh auditor.

Berdasarkan latar belakang di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Pengar uh Kompetensi dan Independensi Auditor

ter hadap Kualitas Audit” .

1.2 RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan

masalahnya adalah :

a. Apakah kompetensi auditor berpengaruh secara positif terhadap kualitas

audit di Surabaya ?

b. Apakah independensi auditor berpengaruh secara positif terhadap kualitas

1.3 TUJ UAN PENELITIAN

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai

berikut :

a. untuk menguji secara empiris dan menganalisis pengaruh kompetensi

auditor terhadap kualitas audit di Surabaya.

b. untuk menguji secara empiris dan menganalisis pengaruh independensi

auditor terhadap kualitas audit di Surabaya.

1.4 MANFAAT PENELITIAN

1. Kegunaan Teoritis

a. Melalui penelitian ini, peneliti mencoba memberikan bukti empiris

tentang pengaruh kompetensi dan independensi terhadap kualitas audit

akuntan publik di Surabaya.

b. Penelitian ini diharapkan dapat menjadi referensi dan memberikan

sumbangan konseptual bagi peneliti sejenis dalam rangka

mengembangkan ilmu pengetahuan untuk perkembangan dan

kemajuan dunia pendidikan.

2. Kegunaan Praktis

a. Dapat digunakan sebagai masukan bagi auditor independen dalam

rangka menjaga dan meningkatkan kualitas kerjanya.

b. Sebagai bahan evaluasi bagi para akuntan publik sehingga dapat

2.1 HASIL PENELITIAN TERDAHULU

Masyarakat mengharapkan auditor memiliki penilaian yang bebas dan

tidak memihak terhadap informasi yang disajikan oleh manajamen perusahaan

dalam bentuk laporan keuangan. Kepercayaan yang besar dari pemakai laporan

keuangan auditan dan jasa lainnya yang diberikan oleh auditor sehingga

mengharuskan auditor memperhatikan kualitas audit yang dihasilkannya.

Berbagai penelitian tentang kompetensi, independensi dan kualitas audit

yang pernah dilakukan menghasilkan temuan yang berbeda. Beberapa

penelitian sebelumnya yang dapat dipakai sebagai bahan acuan dalam

melakukan penelitian ini adalah sebagai berikut :

a. Feny Ilmiyati dan Yohanes Suhardjo (2012)

Melakukan penelitian yang berjudul “Pengaruh Akuntabilitas dan

Kompetensi Auditor terhadap Kualitas Audit” dengan tujuan untuk mengetahui pengaruh akuntabilitas (motivasi, kewajiban sosial) terhadap

kualitas audit serta untuk mengetahui pengaruh kompetensi (pengetahuan,

pengalaman kerja) terhadap kualitas audit.

Berdasarkan analisis penelitian, dapat disimpulkan bahwa

audit. Sehingga motivasi dan implementasi pertanggungjawaban sosial

dalam diri auditor yang lebih besar serta kompetensi yang baik dari

akuntan akan membuat semakin baiknya kualitas audit yang dihasilkan

auditor.

b. Harvita Yulian Ayuningtyas dan Sugeng Pamudji (2012)

Mengangkat penelitian dengan judul “Pengaruh Pengalaman Kerja,

Independensi, Objektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil Audit (Studi Kasus pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah”.

Penelitian ini dilakukan untuk mengetahui apakah pengalaman kerja,

independensi, objektivitas, integritas dan kompetensi berpengaruh secara

positif terhadap kualitas hasil audit. Dan hasil dari penelitian ini adalah

objektivitas, integritas dan kompetensi berpengaruh secara signifikan

terhadap kualitas hasil audit, sedangkan pengalaman kerja dan

independensi tidak berpengaruh secara signifikan.

2.2 LANDASAN TEORI

2.2.1 Auditing

2.2.1.1 Penger tian Auditing

Ditinjau dari sudut auditor, auditing adalah pemeriksaan secara

obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan

tujuan untuk menentukan apakah laporan keuangan tersebut telah disajikan

Menurut Agoes (2004:3), auditing merupakan suatu pemeriksaan yang

dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk

dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Sedangkan menurut Arens dan Loebbecke (2003:15), auditing adalah

pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk

menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan

kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilaksanakan

oleh seseorang yang kompeten dan independen.

Tujuan akhir dari proses auditing adalah menghasilkan laporan audit.

Laporan audit inilah yang digunakan oleh auditor untuk menyampaikan

pernyataan atau pendapatnya kepada para pemakai kaporan keuangan,

sehingga dapat dijadikan acuan bagi pemakai laporan keuangan dalam

membaca sebuah laporan keuangan.

Selanjutnya menurut Mulyadi (2002:9), auditing adalah suatu proses

sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif

mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi,

dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian

Dari beberapa pengertian diatas dapat disimpulkan bahwa auditing

merupakan suatu proses pemeriksaan laporan keuangan yang telah disusun

oleh manajemen, yang dilakukan oleh pihak yang kompeten dan independen

dengan tujuan memberikan pendapat mengenai kewajaran laporan keuangan

tersebut.

2.2.1.2 Tujuan Auditing

Tujuan pelaksanaan audit atas laporan keuangan oleh auditor

independen adalah untuk menyatakan pendapat atas kewajaran dalam semua

hal yang material, posisi keuangan, hasil usaha, dan arus kas yang sesuai

dengan prinsip-prinsip akuntansi yang berlaku umum.

Dengan dibuatnya laporan akuntan, ada beberapa manfaat yang dapat

diperoleh oleh tiga kelompok dasar, yaitu (Agoes, 2004) :

1. Bagi pihak yang diaudit

a. Menambah Kredibilitas laporan keuangannya sehingga laporan

tersebut dapat dipercaya untuk kepentingan pihak luar entitas

seperti pemegang saham, kreditor, pemerintah, dan lain-lain.

b. Mencegah dan menemukan fraud yang dilakukan oleh manajemen

perusahaan yang diaudit.

c. Memberikan dasar yang dapat lebih dipercaya untuk penyiapan

Surat Pemberitahuan Pajak yang diserahkan kepada Pemerintah.

e. Menyingkap kesalahan dan penyimpangan moneter dalam catatan

keuangan.

2. Bagi anggota lain dalam dunia usaha

a. Memberikan dasar yang lebih meyakinkan para kreditur atau para

rekanan untuk mengambil keputusan pemberian kredit.

b. Memberikan dasar yang lebih meyakinkan kepada perusahaan

asuransi untuk menyelesaikan klaim atas kerugian yang

diasuransikan.

c. Memberikan dasar yang terpercaya kepada para investor dan calon

investor untuk menilai prestasi investasi dan kepengurusan

manajemen

d. Memberikan dasar yang objektif kepada serikat buruh dan pihak

yang diaudit untuk menyelesaikan sengketa mengenai upah dan

tunjangan.

e. Memberikan dasar yang lebih baik, meyakinkan kepada para

langganan atau klien untuk menilai profitabilitas atau Audit

Finansial, Audit Manajemen, dan Sistem Pengendalian Intern

3. Bagi badan pemerintah dan orang-orang yang bergerak di bidang hukum

a. Memberikan tambahan kepastian yang independen tentang

kecermatan dan keandalan laporan keuangan.

b. Memberikan dasar yang independen kepada mereka yang bergerak

di bidang hukum untuk mengurus harta warisan dan harta titipan,

menyelesaikan masalah dalam kebangkrutan dan insolvensi, dan

menentukan pelaksanaan perjanjian persekutuan dengan cara

semestinya.

c. Memegang peranan yang menentukan dalam mencapai tujuan

Undang-Undang Keamanan Sosial.

2.2.1.3 Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik (IAPI,

2011:150.1) yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Publik

Indonesia adalah sebagai berikut :

1. Standar Umum

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan,

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

2. Standar Pekerjaan Lapangan

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

c. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

3. Standar Pelaporan

a. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan

tingkat tanggung yang dipikul oleh auditor.

2.2.1.4 Standar Profesiona l Akunta n Publik

Ada lima macam standar profesional yang diterbitkan oleh Dewan

sebagai aturan mutu pekerjaan akuntan publik (Mulyadi, 2002:35), yaitu :

1. Standar Auditing

Standar auditing merupakan pedoman audit atas laporan keuangan

historis yang terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan

Standar Auditing (PSA). PSA berisi ketentuan-ketentuan dan

pedoman-pedoman utama yang harus diikuti oleh akuntan publik dalam

melaksanakan perikatan audit.

2. Standar Atestasi

Standar atestasi memberikan rerangka untuk fungsi atestasi bagi jasa

akuntan publik yang mencakup tingkat keyakinan tertinggi yang

tingkat keyakinan yang lebih rendah dalam jasa nonaudit. Standar

atestasi terdiri dari sebelas standar dan dirinci dalam bentuk Pernyataan

Standar Atestasi (PSAT).

3. Standar Jasa Akuntansi dan Review

Standar ini memberikan rerangka untuk fungsi nonatestasi bagi jasa

akuntan publik yang mencakup jasa akuntansi dan review. Standar ini

dirinci dalam bentuk Pernyataan Standar Jasa Akuntansi dan Review

(PSAR).

4. Standar Jasa Konsultasi

Standar ini memberikan panduan bagi akuntan publik dalam penyediaan

jasa konsultasi bagi masyarakat. Jasa konsultasi pada hakikatnya

berbeda dari jasa atestasi akuntan publik terhadap asersi pihak ketiga.

Dalam jasa atestasi, para praktisi menyajikan suatu kesimpulan

mengenai keandalan suatu asersi tertulis yang menjadi tanggung jawab

pihak lain, yaitu pembuat asersi. Dalam jasa konsultasi, para praktisi

menyajikan temuan, simpulan, dan rekomendasi. Umumnya, pekerjaan

jasa konsultasi dilaksanakan untuk kepentingan klien.

5. Standar Pengendalian Mutu

Standar ini memberikan panduan bagi kantor akuntan publik di dalam

melaksanakan pengendalian mutu jasa yang dihasilkan oleh kantornya

dengan mematuhi berbagai standar yang diterbitkan oleh Dewan Standar

Publik yang diterbitkan oleh Kompartemen Akuntan Publik, Ikatan

Akuntan Indonesia.

2.2.1.5 Taha p-Taha p Pelaksanaan Audit

Menurut Mulyadi (2002:121), proses audit atas laporan keuangan

dibagi menjadi empat tahap berikut ini :

1. Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa

pengambilan keputusan untuk menerima atau menolak perikatan audit

dari calon klien atau untuk melanjutkan atau menghentikan perikatan

audit dari klien berulang. Enam langkah yang perlu ditempuh oleh

auditor di dalam mempertimbangkan penerimaan perikatan audit dari

calon kliennya, yaitu :

a. Mengevaluasi integritas manajemen

b. Mengidentifikasi keadaan khusus dan risiko luar biasa

c. Menentukan kompetensi untuk melaksanakan audit

d. Menilai independensi

e. Menentukan kemampuan untuk menggunakan kemahiran

profesionalnya dengan kecermatan dan keseksamaan

2. Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah berikutmya

adalah perencanaan audit. Ada tujuh tahap yang harus ditempuh, yaitu :

a. Memahami bisnis dan industri klien

b. Melaksanakan prosedur analitik

c. Mempertimbangkan tingkat materialitas awal

d. Mempertimbangkan risiko bawaan

e. Mempertimbangkan berbagai faktor yang berpengaruh terhadap

saldo awal, jika perikatan dengan klien berupa audit tahun pertama

f. Mengembangkan strategi audit awal terhadap asersi signifikan

g. Memahami pengendalian intern klien.

3. Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan utamanya

adalah untuk memperoleh bukti audit tentang efektivitas pengendalian

intern klien dan kewajaran laporan keuangan klien.

4. Pelaporan Audit

Langkah akhir dari suatu proses pemeriksaan auditor adalah pelaporan

audit. Ada dua langkah penting yang dilaksanakan oleh auditor dalam

pelaporan audit yaitu menyelesaikan audit dengan meringkas semua

hasil pengujian dan menarik kesimpulan serta menerbitkan laporan

2.2.1.6 J enis-J enis Auditing

Menurut Agoes (2004:9), jenis audit ditinjau berdasarkan :

1. Luas pemeriksaan, audit dibedakan menjadi :

a. General Audit (Pemeriksaan Umum)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan

oleh KAP independen dengan tujuan untuk bisa memberikan

pendapat mengenai kewajaran laporan keuangan secara

keseluruhan.

b. Special Audit (Pemeriksaan Khusus)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee)

yang dilakukan oleh KAP yang independen, dan pada akhir

pemeriksaannya auditor tidak perlu memberikan pendapat terhadap

kewajaran laporan keuangan secara keseluruhan. Pendapat yang

diberikan terbatas pada pos atau masalah tertentu yang diperiksa,

karena prosedur audit yang dilakukan juga terbatas.

2. Jenis pemeriksaan, audit dibedakan menjadi :

a. Management Audit (Pemeriksaan Operasional)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan,

termasuk kebijakan akuntansi dan kebijakan operasional yang telah

ditentukan oleh manajemen, untuk mengetahui apakah kegiatan

operasi tersebut sudah dilakukan secara efektif, efisien dan

b. Compliance Audit (Pemeriksaan Ketaatan)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan

sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang

berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun

pihak extern. Pemeriksaan bisa dilakukan oleh KAP maupun

Bagian Internal Audit.

c. Internal Audit (Pemeriksaan Intern)

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan,

baik terhadap laporan keuangan dan catatan akuntansi perusahaan,

maupun ketaatan terhadap kebijakan manajemen yang telah

ditentukan. Laporan internal audit berisi temuan pemeriksaan

mengenai penyimpangan dan kecurangan yang ditemukan,

kelemahan pengendalian intern, beserta saran-saran perbaikannya.

d. Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data

akuntansi dengan menggunakan EDP (Electronic Data Processing)

system. Metode yang bisa dilakukan auditor : 1. Audit around the computer

2. Audit through the computer

2.2.1.7 J enis-J enis Auditor

1. Auditor Independen adalah auditor profesional yang menyediakan

jasanya kepada masyarakat umum, terutama dalam bidang audit atas

laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama

ditujukan untuk memenuhi kebutuhan para pemakai informasi

keuangan.

2. Auditor Pemerintah adalah auditor profesional yang bekerja di instansi

pemerintah yang tugas pokoknya melakukan audit atas

pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

atau entitas pemerintahan atau pertanggungjawaban keuangan yang

ditujukan kepada pemerintah. Umumnya yang disebut auditor

pemerintah adalah auditor yang bekerja di Badan Pengawasan

Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan

(BPK), serta instansi pajak.

3. Auditor Intern adalah auditor yang bekerja dalam perusahaan

(perusahaan negara maupun perusahaan swasta) yang tugas pokoknya

adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh

manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan

efektivitas prosedur kegiatan organisasi, serta menentukan keandalan

2.2.1.8 J enis-J enis Penda pat Auditor

Menurut Agoes (2004:49) terdapat lima jenis pendapat akuntan, yaitu :

1. Penda pat wajar tanpa pengecualia n (Unqualified Opinion)

Jika auditor telah melaksanakan pemeriksaan sesuai dengan

standar auditing yang ditentukan oleh Ikatan Akuntan Indonesia, seperti

yang terdapat dalam standar professional akuntan publik, dan telah

mengumpulkan bahan-bahan pembuktian yang cukup untuk mendukung

opininya, serta tidak menemukan adanya kesalahan material atas

penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia,

maka auditor dapat memberikan pendapat wajar tanpa pengecualian.

2. Penda pat wajar ta npa pengecualia n dengan bahasa penjela san yang

ditamba hkan dalam lapor an audit bentuk baku (Unqualified

Opinion With Explanatory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang

mengharuskan auditor menambahkan paragraf penjelasan dalam laporan

audit, meskipun tidak memengaruhi pendapat wajar tanpa pengecualian

yang dinyatakan oleh auditor. Keadaan tersebut meliputi :

a. Pendapat wajar sebagian didasarkan atas laporan auditor

independen lain

b. Untuk mencegah agar laporan keuangan tidak menyesatkan karena

menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh

Ikatan Akuntan Indonesia

c. Jika terdapat kondisi dan peristiwa yang semula menyebabkan

auditor yakin tentanng adanya kesangsian mengenai kelangsungan

hidup entitas namun setelah mempertimbangkan rencana

manajemen auditor berkesimpulan bahwa rencana manajemen

tersebut dapat secara efektif dilaksanakan dan pengungkapan

mengenai hal itu telah memadai

d. Di antara dua periode akuntansi terdapat suatu perubahan material

dalam penggunaan prinsip akuntansi atau dalam metode

penerapannya

e. Keadaan tertentu yang berhubungan dengan laporan audit atas

laporan keuangan komparatif

f. Data keuangan kuartalan tertentu yang diharuskan oleh Badan

Pengawas Pasar Modal (Bapepam) namun tidak disajikan atau tidak

direview

g. Informasi tambahan yang diharuskan oleh IAI Dewan Standar

Akuntansi Keuangan telah dihilangkan, yang penyajiannya

menyimpang jauh dari pedoman yang dikeluarkan oleh Dewan

tersebut, dan auditor tidak dapat melengkapi prosedur audit yang

berkaitan dengan informasi tersebut, atau auditor tidak dapat

tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan

tersebut

h. Informasi lain dalam suatu dokumen yang berisi laporan keuangan

yang diaudit secara material tidak konsisten dengan informasi yang

disajikan dalam laporan keuangan.

3. Penda pat wajar dengan pengecualia n (Qualified Opinion)

Pendapat ini menyatakan bahwa laporan keuangan disajikan

secara wajar, dalam semua hal yang material, posisi keuangan, hasil

usaha, perubahan ekuitas dan arus kas sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia. Pendapat ini dinyatakan bilamana :

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan

lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia

tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia

perkesimpulan tidak menyatakan tidak memberikan pendapat

b. Auditor yakin, atas dasar auditnya, bahwa laporan keuangan berisi

penyimpangan dari prinsip akuntansii yang berlaku umum di

Indonesia, yang berdampak material, dan ia berkesimpulan untuk

tidak menyatakan pendapat tidak wajar

c. Jika auditor menyatakan pendapat wajar dengan pengecualian, ia

harus menjelaskan semua alasan yang menguatkan dalam satu atau

lebih paragraf terpisah yang dicantumkan sebelum paragraf

sesuai dan menunjuk ke paragraf penjelasan di dalam paragraf

pendapat. Pendapat wajar dengan pengecualian harus berisi kata

kecuali atau pengecualian dalam suatu frasa seperti kecuali untuk

atau dengan pengecualian untuk.

4. Penda pat tidak waja r (Adverse Opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, perubahan

ekuitas dan arus kas sesuai dengan prinsip akuntansi yang berlaku

umum. Bila auditor menyatakan pendapat tidak wajar, ia harus

menjelaskan dalam paragraf terpisah sebelum paragraf pendapat dalam

laporannya (a) semua alasan yang mendukung pendapat tidak wajar dan

(b) dampak utama hal yang menyebabkan pemberian pendapat tidak

wajar terhadap laporan keuangan, jika secara praktis untuk

dilaksanakan. Jika dampak tersebut tidak dapat ditentukan secara

beralasan, laporan audit harus menyatakan hal itu.

5. Per nyataan tidak member ika n pendapa t (Disclaimer of Opinion)

Dalam hal ini auditor tidak menyatakan pendapat atas laporan

keuangan. Pernyataan ini diberikan jika auditor tidak melaksanakan

audit yang lingkupnya memadai untuk memungkinkannya memberikan

pendapat atas laporan keuangan. Pernyataan tidak memberikan pendapat

harus diberikan karena auditor yakin, atas dasar auditnya, bahwa

umum di Indonesia. Jika pernyataan ini diberikan karena adanya

pembatasan lingkup audit, auditor harus menunjukkan dalam paragraf

terpisah semua alasan substantif yang mendukung pernyataannya

tersebut. Ia harus menyatakan bahwa lingkup auditnya tidak memadai

untuk menyatakan pendapat atas laporan keuangan.

2.2.2 Kompetensi

Menurut kamus Kompetensi LOMA (1998) dalam Safitri (2010),

kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja

yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi

ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan

ketrampilan dimana kompetensi akan mengarahkan tingkah laku, sedangkan

tingkah laku akan menghasilkan kinerja. Kompetensi juga merupakan

pengetahuan, keterampilan dan kemampuan yang berhubungan dengan

pekerjaan, serta kemampuan yang dibutuhkan untuk pekerjaan-pekerjaan non

rutin. Definisi kompetensi dalam bidang auditing pun sering diukur dengan

pengalaman.

Dalam standar umum yang pertama dijelaskan bahwa audit harus

dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan

teknis yang cukup sebagai auditor.

Menurut Arens dan Loebbecke (2003), seorang auditor harus memiliki

menentukan jumlah bukti yang dibutuhkan untuk mendukung kesimpulan yang

akan diambilnya. Dengan kompetensi yang dimilikinya, mereka dapat

melaksanakan audit dengan efisien dan efektif.

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai yang

dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam

melaksanakan audit, akuntan publik harus bertindak sebagai seorang yang ahli

di bidang akuntansi dan auditing (Christiawan, 2002:83).

Jadi kompetensi dapat diartikan sebagai kemampuan yang dimiliki oleh

akuntan publik di bidang auditing dan akuntansi yang diperolehnya melalui

pendidikan formal (universitas) dan pengalaman praktik dalam auditing. Selain

itu, akuntan publik harus mampu memperoleh bahan bukti yang dibutuhkan

untuk mendukung laporan audit yang dibuatnya dan dapat memecahkan

permasalahan yang dihadapi oleh kliennya.

2.2.3 Independensi

Independensi menurut Arens dan Loebbecke (2003:84) adalah :

“Independensi dalam audit berarti cara pandang yang tidak memihak di dalam

pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan

audit”.

Menurut Arens dan Loebbecke (2003:84), sikap mental independen

1. Independen dalam fakta (in fact)

Independen dalam fakta akan ada apabila pada kenyataannya auditor

mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan

auditnya.

2. Independen dalam penampilan (in appearance)

Independen dalam penampilan adalah hasil interprestasi pihak lain

mengenai independensi ini.

Sedangkan menurut Mulyadi (2002:26), independensi dapat diartikan

sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain,

tidak tergantung pada orang lain. Independensi juga berarti adanya kejujuran

dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan

yang objektif dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya.

Dalam kenyataannya, auditor seringkali menemui kesulitan dalam

mempertahankan sikap mental independen. Keadaan yang seringkali

mengganggu sikap mental independen auditor adalah sebagai berikut (Mulyadi,

2002:27) :

1. Sebagai orang yang melaksanakan audit secara independen, auditor dibayar

oleh kliennya atas jasanya tersebut.

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk

3. Mempertahankan sikap mental independen seringkali dapat menyebabkan

lepasnya klien.

Dari beberapa pengertian di atas dapat diambil kesimpulan bahwa

independensi adalah suatu sikap auditor yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain dan tidak tergantung pada pihak lain.

2.2.4 Kua litas Audit

Audit merupakan suatu proses untuk mengurangi ketidakselarasan

informasi yang terdapat antara manajer dan para pemegang saham dengan

menggunakan pihak luar untuk memberikan pengesahan terhadap laporan

keuangan. Para pengguna laporan keuangan, terutama para pemegang saham,

akan mengambil keputusan berdasarkan pada laporan yang telah dibuat oleh

akuntan publik. Hal ini berarti, akuntan publik memiliki peranan penting dalam

pengesahan laporan keuangan suatu perusahaan. Oleh karena itu, kualitas audit

merupakan hal penting harus dipertahankan oleh para auditor dalam proses

pengauditan.

AAA Financial Accounting Standard Committee (2000) dalam Christiawan (2002) menyatakan bahwa :

“Kualitas audit ditentukan oleh 2 hal, yaitu kompetensi (keahlian) dan

independensi, kedua hal tersebut berpengaruh langsung terhadap kualitas dan

laporan keuangan atas kualitas audit merupakan fungsi dari persepsi mereka

atas independensi dan kompetensi auditor”.

Auditor independen atau akuntan publik dalam menjalankan tugasnya

harus memegang prinsip-prinsip profesi. Menurut Simamora (2002:45), ada 8

prinsip yang harus dipatuhi akuntan publik yaitu :

1. Tanggung jawab profesi

Setiap anggota harus menggunakan pertimbangan moral dan profesional

dalam semua kegiatan yang dilakukannya.

2. Kepentingan publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan publik dan

menunjukkan komitmen atas profesionalisme.

3. Integritas

Setiap anggota harus memenuhi tanggung jawab profesionalnya dengan

integritas setinggi mungkin.

4. Objektivitas

Setiap anggota harus menjaga objektivitasnya dan bebas dari benturan

kepentingan dalam pemenuhan kewajiban profesionalnya.

5. Kompetensi dan kehati-hatian profesional

Setiap anggota harus melaksanakan jasa profesionalnya dengan

kehati-hatian, kompetensi dan ketekunan serta mempunyai kewajiban untuk

yang diperlukan untuk memastikan bahwa klien atau pemberi kerja

memperoleh manfaat dari jasa profesional yang kompeten.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak

atau kewajiban profesional atau hukum untuk mengungkapkannya.

7. Perilaku profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi

yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8. Standar teknis

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar

teknis dan standar profesional yang relevan. Seusia dengan keahliannya

dan dengan berhati-hati, anggota mempunyai kewajiban untuk

melaksanakan perikatan dari penerima jasa selama perikatan tersebut

sejalan dengan prinsip integritas dan objektivitas.

Jadi dapat disimpulkan bahwa kualitas audit merupakan ukuran

pelaksanaan audit apakah telah dilaksanakan sesuai dengan Standar Auditing

yang telah ditetapkan oleh Institut Akuntan Publik Indonesia, dalam hal ini

Standar Auditing merupakan penentuan mutu (kualitas) kinerja serta seluruh

2.2.5 Pengar uh Kompetensi ter hada p Kualitas Audit

Dalam semua penugasan dan dalam semua tanggung jawab, setiap

akuntan publik harus melakukan upaya untuk mencapai tingkatan kompetensi

yang akan meyakinkan bahwa kualitas jasa yang diberikan memenuhi tingkatan

profesionalisme yang disyaratkan oleh Prinsip Etika. Akuntan publik dalam

mempertahankan kompetensi profesional harus menerapkan suatu program

yang dirancang untuk memastikan terdapatnya kendali mutu atas pelaksanaan

jasa profesional yang konsisten dengan standar nasional dan internasional

(Mulyadi, 2002:58).

Menurut Christiawan (2002:85), berdasarkan penelitian yang telah ada

secara umum dapat direfleksikan bahwa pendidikan formal, pelatihan dan

pengalaman merupakan komponen dasar kompetensi akuntan publik yang

berpengaruh secara positif terhadap kualitas audit yang dihasilkan oleh akuntan

publik.

2.2.6 Pengar uh Independensi ter hadap Kualita s Audit

Dalam menjalankan tugasnya, akuntan publik harus selalu

mempertahankan sikap mental independen di dalam memberikan jasa

profesional sebagaimana diatur dalam Standar Profesional Akuntan Publik yang

ditetapkan oleh Institut Akuntan Publik Indonesia.

Kepercayaan masyarakat yang besar dari para pemakai laporan keuangan

publik memperhatikan kualitas audit yang dilakukannya. Sikap mental

independen sama pentingnya dengan keahlian dalam bidang praktik akuntansi

dan prosedur audit yang harus dimiliki oleh setiap auditor. Auditor tidak hanya

berkewajiban mempertahankan sikap mental independen, tetapi juga harus

menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat

meragukan independensinya. Auditor juga harus menimbulkan persepsi di

kalangan masyarakat bahwa ia benar-benar independen (Mulyadi, 2002:27).

Jadi seorang akuntan publik harus selalu mempertahankan sikap mental

independennya dalam setiap pelaksanaan audit. Dengan pelaksanaan audit yang

sesuai dengan standar auditing yang ditetapkan oleh Institut Akuntan Publik

Indonesia, maka akuntan publik dapat memberikan kualitas audit yang dapat

dipercaya dan sesuai dengan harapan para pemakai laporan keuangan.

2.2.7 Pengar uh Kompetensi dan Independensi ter ha dap Kualitas Audit

Salah satu fungsi dari akuntan publik adalah menghasiilkan informasi

yang akurat dan dapat dipercaya untuk pengambilan keputusan. Namun adanya

konflik kepentingan antara pihak internal dan eksternal perusahaan, menuntut

akuntan publik untuk menghasilkan laporan auditan yang berkualitas yang

dapat digunakan oleh pihak-pihak tersebut.

Kompetensi auditor adalah auditor dengan pengetahuan dan pengalaman

yang cukup dan eksplisit dapat melakukan audit secara objektif, cermat dan

saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan

keuangan auditan, dimana dalam melaksanakan tugasnya tersebut auditor

berpedoman pada standar auditing dan kode etik akuntan publik. Jadi, dapat

disimpulkan bahwa semakin tinggi kompetensi yang dimiliki auditor maka

semakin tinggi pula kualitas audit yang dihasilkannya.

Independensi merupakan suatu sikap auditor yang bebas dari pengaruh,

tidak dikendalikan oleh pihak lain dan tidak tergantung pada pihak lain dalam

melaksanakan tugasnya. Oleh karena itu, jika auditor kehilangan

independensinya maka laporan audit yang dihasilkan tidak sesuai denga

kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan

keputusan.

Dalam melaksanakan proses audit, auditor membutuhkan pengetahuan

dan pengalaman yang baik karena dengan kedua hal itu auditor menjadi lebih

mampu memahami kondisi keuangan dan laporan keuangan kliennya.

Kemudian denga sikap independensinya maka auditor dapat melaporkan dalam

laporan auditan jika terjadi pelanggaran dalam laporan keuangan kliennya.

2.3 KERANGKA PIKIR

Berdasarkan hasil penilitian terdahulu dan teori-teori yang telah

dikemukakan sebelumnya, maka kerangka pemikirian dari penelitian ini adalah

2.4 HIPOTESIS

Berdasarkan rumusan masalah dan tujuan penelitian yang telah diuraikan

sebelumnya, maka dapat dirumuskan hipotesis penelitian ini :

H1 : bahwa kompetensi berpengaruh secara positif terhadap kualitas audit.

H2 : bahwa zindependensi berpengaruh secara positif terhadap kualitas audit.

Kompetensi

(X1)

Independensi

(X2)

Kualit as Audit

(Y)

Uji Statistik

3.1 DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

3.1.1 Definisi Oper asional

Defisini operasional menurut Nazir (2003:126) adalah suatu definisi yang

diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti,

atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tertentu.

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut :

1. Variabel Bebas (X)

a. Kompetensi (X1)

Yaitu merupakan kemampuan yang dimiliki oleh akuntan publik di

bidang auditing dan akuntansi yang diperolehnya melalui pendidikan

formal (universitas) dan pengalaman praktik dalam auditing.

b. Independensi (X2)

Independensi merupakan sikap auditor yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain dan tidak tergantung pada pihak lain.

2. Variabel Terikat (Y)

Kualitas audit merupakan ukuran pelaksanaan audit apakah telah

Institut Akuntan Publik Indonesia, dalam hal ini Standar Auditing

merupakan penentuan mutu (kualitas) kinerja serta seluruh tujuan yang

harus dicapai dalam audit laporan keuangan.

3.1.2 Pengukur an Var iabel

Skala pengukuran variabel dalam penelitian ini menggunakan skala

interval. Menurut Nazir (2003:131), skala interval merupakan suatu pemberian

angka kepada set dari objek yang mempunyai sifat-sifat ukuran ordinal dan

ditambah satu sifat lain, yaitu jarak yang sama dari ciri atau sifat objek yang

diukur. Sedangkan, teknik pengukurannnya menggunakan metode Semantic

Deferensial seperti :

1. Kompetensi (X1)

Kompetensi diukur melalui dua dimensi dari Safitri (2010) yaitu

pengetahuan dan pengalaman. Indikator yang dijadikan pertanyaan yaitu

pengetahuan akan Prinsip Akuntansi dan Standar Auditing, pengetahuan

tentang jenis dan kondisi perusahaan klien, pendidikan formal dan

pelatihan kursus yang sudah ditempuh, keahlian khusus yang dimiliki, lama

melakukan audit, jumlah klien yang sudah diaudit, dan jenis perusahaan

yang pernah diaudit.

1 2 3 4 5

2. Independensi (X2)

Independensi auditor dalam penelitian ini diukur dengan

menggunakan indikator lama mengaudit klien, besar fee audit dan fasilitas

yang akan diberikan oleh klien, pemberian sanksi dan ancaman pergantian

auditor dari klien, manfaat telaah dari rekan auditor dan pemberian jasa

audit dan non audit kepada klien yang sama.

3. Kualitas Audit (Y)

Kualitas audit diukur dengan menggunakan indikator melaporkan

semua kesalahan klien, tidak mudah percaya terhadap pernyataan klien,

berpedoman pada Prinsip Akuntansi dan Standar Auditing dalam

melakukan pekerjaan lapangan, pemahaman terhadap sistem informasi

akuntansi klien, sikap berhati-hati dalam mengambil keputusan dalam

melakukan audit.

3.2 TEKNIK PENENTUAN SAMPEL

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2010:90). Populasi dalam penelitian ini adalah para auditor yang bekerja pada

Kantor Akuntan Publik (KAP) di Surabaya bagian Timur. Jumlah Kantor

auditornya sebanyak 82 orang. Maka populasi yang digunakan dalam penelitian

ini adalah 82 auditor.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel

harus merupakan representatif dari sebuah populasi (Sumarsono, 2004:44).

Teknik yang digunakan dalam penentuan sampel adalah menggunakan metode

Simple Random Sampling, yaitu teknik penarikan sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel.

Untuk mengetahui jumlah responden yang akan dijadikan sampel,

digunakan rumus Slovin, yaitu sebagai berikut :

Dimana :

n : Ukuran sampel

N : Ukuran populasi

e : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel

yang masih dapat ditolerir atau diinginkan (e = 5%).

Cara Per hitunga n :

n = N 1 + Ne2

(Umar, 2009 : 78)

= 68 responden

n = 82

Berdasarkan hasil perhitungan di atas, maka jumlah sampel yang

digunakan dalam penelitian ini adalah 68 auditor.

3.3 TEKNIK PENGUMPULAN DATA

3.3.1 J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data primer

Data primer merupakan sumber data yang diperoleh secara langsung

dari sumber asli pihak pertama (Setiawan, 2012). Sumber data primer

dalam penelitian ini adalah jawaban dari kuesioner yang telah dijawab oleh

68 auditor yang bekerja pada Kantor Akuntan Publik di Surabaya.

3.3.2 Metode Pengumpulan Data

Adapun metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan kuesioner. Kuesioner adalah daftar pertanyaan tertulis yang

digunakan untuk memperoleh informasi dari responden, dalam arti laporan

tentang pribadinya atau hal-hal yang diketahui (Setiawan, 2012).

3.4 UJ I KUALITAS DATA

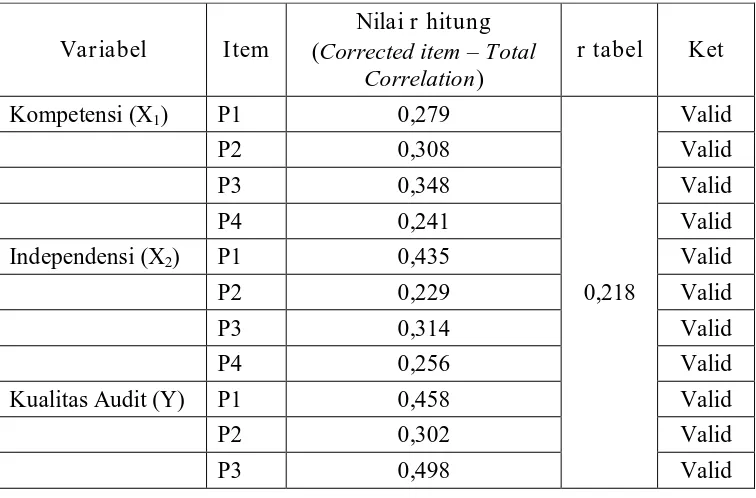

3.4.1 Uji Va lidita s Data

Validitas adalah menunjukkan derajat ketetapan antara data yang

(Sugiyono, 2010). Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut (Ghozali, 2006:135).

Dasar analisis yang digunakan menurut Ghozali (2006:49), yaitu sebagai

berikut :

1. Jika r hitung positif, serta r hitung > r tabel, maka variabel tersebut valid.

2. Jika r hitung negatif, serta r hitung < r tabel, maka variabel tersebut tidak

valid.

3.4.2 Uji Realibilitas

Setelah dapat ditentukan bahwa kuesioner yang dibuat dalam penelitian

valid, kemudian dilanjutkan dengan uji realibilitas yang hanya dapat dilakukan

pada pertanyaan-pertanyaan yang sudah memiliki validitas. Uji realibilitas

dimaksudkan untuk mengetahui apakah jawaban yang diberikan responden

dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliabel atau

handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil

dari waktu ke waktu (Ghozali, 2006:132).

Uji realibilitas dilakukan dengan menggunakan teknik belah dua, yaitu

dengan menggunakan koefisien Cronbach Alpha. Instrumen dikatakan reliabel

3.4.3 Uji Nor malitas

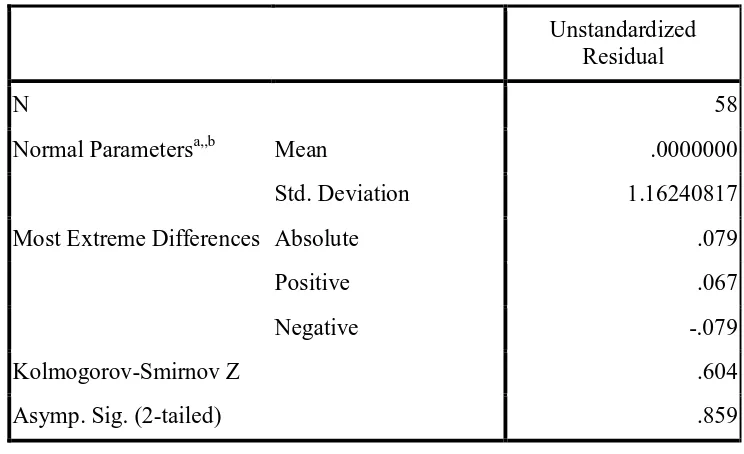

Uji nornalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak, hal ini dapat dilakukan dengan metode Kolmogorov

Smirnov (Sumarsono, 2004:40).

Pedoman dalam pengambilan keputusan apakah distribusi data mengikuti

distribusi normal adalah (Sumarsono, 2004:43) :

1. Jika nilai signifikansi (nilai probabilitas) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitas) lebih besar dari 5%, maka

distribusi adalah normal.

3.5 UJ I ASUMSI KLASIK

Persamaan regresi liner berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi ini tidak bias (sesuai dengan tujuan). Untuk mengambil keputusan BLUE, maka harus

dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu :

1. Uji Autokor elasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi

tetapi dalam penelitian ini data yang digunakan bukan data time series,

sehingga untuk uji autokorelasi tidak dilakukan.

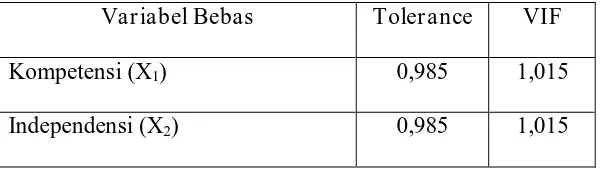

2. Uji Multikolinier itas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau independen (Ghozali,

2009:95). Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai

Variance Inflation Factor (VIF). Dasar pengambilan keputusan:

a. VIF ≥ 10 menunjukkan terjadinya multikolinearitas atau korelasi antar

variabel independen (kompetensi dan independensi auditor)

b. VIF < 10 menunjukkan tidak terjadinya multikolinearitas atau korelasi

antar variabel independen (kompetensi dan independensi auditor).

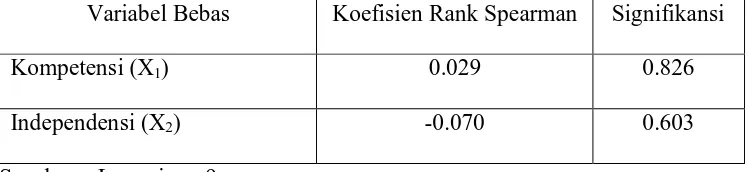

3. Uji Heter oskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lain (Ghozali, 2006). Pengujian heteroskedastisitas dapat dilakukan dengan

uji Rank Spearman.

Dasar pengambilan keputusan :

a. Profitabilitas ≥ 0,05 menunjukkan tidak mengandung atau bebas dari

heteroskeditas

b. Profitabilitas ≤ 0,05 menunjukkan mengandung atau terjadi

3.6 TEKNIK ANALISIS DAN HIPOTESIS

3.6.1 Teknik Ana lisis

Teknik analisis yang digunakan dalam melakukan pengujian hipotesis

dalam penelitian ini adalah analisis regresi linier berganda. Teknik analisis ini

digunakan untuk meramalkan bagaimana keadaan variabel dependen apabila

dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi

(dinaik turunkan nilainya). Analisis regresi linier berganda dilakukan bila

jumlah variabel independennya minimal dua (Sugiyono, 2010).

Pembuktian terhadap hipotesis pada penelitian ini menggunakan model

regresi berganda dengan tiga variabel bebas sebagai berikut :

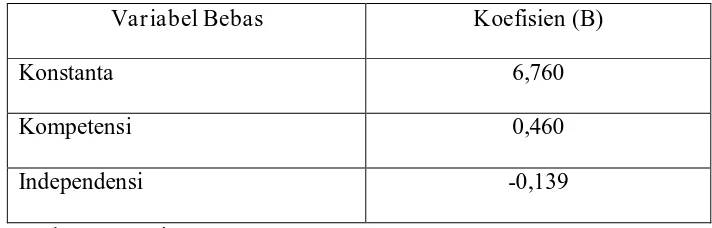

= + + +

Dimana :

Y = Kualitas audit akuntan publik

a = Konstanta

b1,b2 = Koefisien regresi

X1 = Kompetensi

X2 = Independensi akuntan publik

3.6.2 Uji Hipotesis

3.6.2.1 Uji Kesesuaian Model (Uji F)

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi

yang dihasilkan guna melihat pengaruh kompetensi dan independensi

akuntan publik terhadap kualitas audit akuntan publik (Anonim, 2009:L-21).

Hipotesis Statistik

1. Ho : βi = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh kompetensi dan independensi

akuntan publik terhadap kualitas audit akuntan publik.

Ho : βi ≠ 0, menunjukkan model regresi yang dihasilkan cocok gu na

melihat pengaruh kompetensi dan independensi akuntan

publik terhadap kualitas audit akuntan publik.

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

a. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak,

yang berarti model regresi yang dihasilkan tidak cocok guna

melihat pengaruh kompetensi dan independensi akuntan publik

terhadap kualitas audit akuntan publik.

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima,

yang berarti model regresi yang dihasilkan cocok guna melihat

pengaruh kompetensi dan independensi akuntan publik terhadap

3.6.2.2 Uji Par sial (Uji t)

Uji t ini digunakan untuk mengetahui dan membuktikan secara empiris

pengaruh kompetensi dan independensi akuntan publik secara parsial

terhadap kualitas audit akuntan publik (Anonim, 2009:L-21).

Hipotesis Statistik

1. Ho : βi = 0, menunjukkan tidak ada pengaruh kompetensi dan

independensi akuntan publik secara parsial terhadap

kualitas audit akuntan publik.

Ho : βi ≠ 0, menunjukkan ada pengaruh kompetensi dan independensi

akuntan publik secara parsial terhadap kualitas audit

akuntan publik.

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

a. Jika nilai probabilitas ≥ 0,05, maka H 0 diterima dan H1 ditolak,

yang berarti tidak ada pengaruh kompetensi dan independensi

akuntan publik secara parsial terhadap kualitas audit akuntan

publik.

b. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima,

yang berarti ada pengaruh kompetensi dan independensi akuntan

4.1 DESKRIPSI OBYEK PENELITIAN

Obyek penelitian yang digunakan dalam penelitian ini adalah Kantor

Akuntan Publik (KAP) yaitu suatu badan usaha yang telah mendapatkan ijin

dari Menteri Keuangan atau pejabat lain yang berwenang sebagai wadah bagi

akuntan publik dalam memberikan jasanya. Sedangkan akuntan publik atau

auditor independen adalah akuntan yang telah memperoleh ijin dari Menteri

Keuangan atau pejabat lain yang berwenang untuk memberikan jasanya.

Kantor Akuntan Publik dalam pekerjaannya memberikan jasanya yang

disebut dengan jasa audit. Penjelasan dari jasa tersebut adalah sebagai berikut:

1. Jasa Audit Laporan Keuangan

Dalam kapasitasnya sebagai auditor independen, Kantor Akuntan

Publik melakukan audit umum atas laporan keuangan untuk memberikan

pernyataan pendapat mengenai kewajaran laporan keuangan.

2. Jasa Audit Khusus

Audit khusus dapat merupakan audit atas pos laporan tertentu yang

dilakukan dengan mengunakan prosedur yang disepakati bersama, audit

atas laporan keuangan yang disusun berdasarkan basis yang komprehensif