32

BAB IV PEMBAHASAN

IV.1. Pengungkapan dalam Laporan Keuangan

Seperti yang kita ketahui sebelumnya konvergensi IFRS hanya terdapat dua Pernyataan Standar Akuntansi Keuangan (PSAK) yang mengatur industri asuransi, yaitu PSAK 28 (1996): Akuntansi asuransi kerugian dan PSAK 36 (1996) : Akuntansi asuransi jiwa.

Selanjutnya pada tahun 2011 terdapat tiga PSAK yang mengatur industri asuransi yaitu PSAK 62 : Kontrak asuransi yang diadopsi dari IFRS 4 Insurance Contract (tahap pertama) serta PSAK 28 (2011) : Akuntansi kontrak asuransi kerugian dan PSAK 36 (2011) : Akuntansi kontrak asuransi jiwa yang melengkapi pengaturan di PSAK 62. Ketiga PSAK tersebut berlaku efektif 1 Januari 2012.

Hal –hal berikut yang ada dalam PSAK 36.17 yang mengatur apa saja yang harus diungkapkan di dalam laporan keuangan perusahaan asuransi.

Tabel 4.1

Tabel Pengungkapan Laporan Keuangan

Hal-hal yang diungkapkan

Ada Tidak

ada

Pengakuan Pendapatan premi dan penentuan liabilitas manfaat polis masa depan serta premi yang belum merupakan pendapatan .

√

2t&v,15a&c

Transaksi reasuransi termasuk sifat, tujuan, dan efek transaksi reasuransi tersebut terhadap operasi perusahaan.

√ 2m,32 Pengakuan beban klaim dan penentuan estimasi klaim

tanggungan sendiri.

√

2v&s,15b

33

Kebijakan akuntansi lain yang penting sebagaimana

ditentukan dalam SAK yang relevan. √

2e Pendapatan premi bruto : pendapatan premi tahun pertama dan premi tahun lanjutan secara terperinci berdasarkan kelompok perorangan dan kumpulan serta jenis asuransi.

√ 2v,22

Klaim dan manfaat : jenis, jumlah, dan penyebab kenaikan klaim dan manfaat yang signifikan.

√ 2v,26 Sumber : PSAK 36 tahun 2012

IV.2. Pemisahan Komponen Deposit

Komponen deposit adalah komponen kontraktual yang tidak dicatat sebagai derivatif sesuai PSAK 55: Instrumen keuangan: Pengakuan dan pengukuran dan termasuk dalam ruang lingkup PSAK 55 jika komponen terebut merupakan suatu instrumen terpisah. Pemisahan adalah pencatatan komponen kontrak seolah-olah kontrak tersebut merupakan kontrak terpisah.

Jadi dapat disimpulkan pemisahan komponen deposit adalah pencatatan komponen kontraktual dalam laporan keuangan yang dilakukan secara terpisah yang membedakan antara komponen deposit dengan komponen lainnya dalam laporan keuangan.

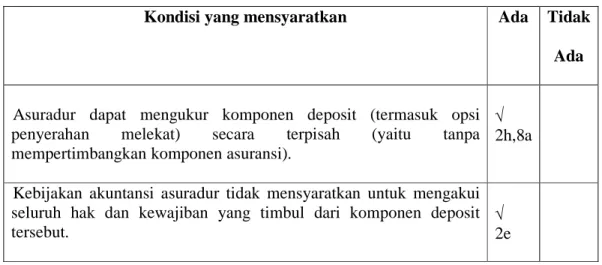

Beberapa kontrak asuransi mengandung baik komponen asuransi maupun komponen deposit. Dalam beberapa kasus asuradur disyaratkan atau diijinkan untuk memisahkan komponen deposit tersebut bila :

34 Tabel 4.2

Tabel Pengungkapan dan Penyajian Pemisahan Komponen Deposit

Kondisi yang mensyaratkan Ada Tidak

Ada

Asuradur dapat mengukur komponen deposit (termasuk opsi penyerahan melekat) secara terpisah (yaitu tanpa mempertimbangkan komponen asuransi).

√ 2h,8a

Kebijakan akuntansi asuradur tidak mensyaratkan untuk mengakui seluruh hak dan kewajiban yang timbul dari komponen deposit tersebut.

√ 2e Sumber : PSAK 36 tahun 2012

IV. 3. Tes Kecukupan Liabilitas

Tes kecukupan liabilitas adalah penilaian apakah jumlah tercatat atas suatu liabilitas asuransi jiwa perlu ditingkatkan (atau jumlah tercatat dari biaya akuisisi tangguhan atau aset tidak berwujud terkait menurun), berdasarkan kajian atas arus kas masa depan.

Hal tersebut digunakan untuk memastikan apakah pengungkapan liabilitas dalam laporan keuangan telah secara cukup, harus dinaikkan, atau diturunkan dalam mencukupi pengungkapan yang telah disyaratkan.

Jika asuradur menerapkan tes kecukupan liabilitas yang memenuhi syarat minimum yang telah ditentukan, maka pernyataan ini tidak mewajibkan persyaratan tambahan lagi. Persyaratan minimum tersebut adalah sebagai berikut :

35

Tabel 4.3

Tabel Pengungkapan dan Penyajian Tes Kecukupan Liabilitas

Syarat Minimum Ada Tidak

Ada Tes mempertimbangkan estimasi sekarang atas seluruh arus kas

kontraktual, dan arus kas terkait misalnya biaya pengurusan klaim, serta arus kas yang dihasilkan dari opsi dan jaminan melekat.

√ 2u,15d Jika tes menunjukan bahwa liabilitas tidak mencukupi, maka

seluruh kekurangan tersebut diakui dalam laba rugi. √ 2u

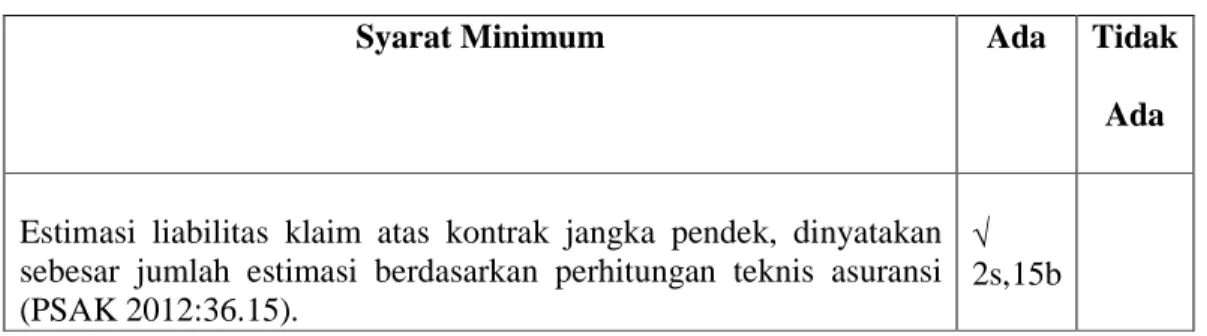

IV.4. Estimasti Liabilitas Klaim

Estimasi liabilitas klaim adalah klaim yang belum diputuskan baik jumlahnya dan/atau haknya, termasuk klaim yang terjadi namun belum dilaporkan (PSAK 2012:36.4).

Estimasi liabilitas klaim harus diungkapkan dalam laporan keuangan yang nilainya diperhitungkan dan diperkirakan akan habis dalam satu tahun dengan harus memperhitungkan nilai sekarang.

Tabel 4.4

Tabel Pengungkapan dan Penyajian Liabilitas Klaim

Syarat Minimum Ada Tidak

Ada

Estimasi liabilitas klaim atas kontrak jangka pendek, dinyatakan sebesar jumlah estimasi berdasarkan perhitungan teknis asuransi (PSAK 2012:36.15).

√ 2s,15b

36 IV.5. Gross Premium Reserve

Implikasi konvergensi standar akuntansi keuangan di Indonesia ke Internasional Financial Reporting Stnasabahrds (IFRS), perusahaan asuransi mengalami beberapa perubahan perlakuan akuntansi.

Salah satunya terkait dengan liabilitas manfaat polis masa depan dihitung berdasarkan perhitungan aktuaria dan harus mencerminkan nilai sekarang estimasi pembayaran seluruh manfaat yang diperjanjikan, estimasi seluruh biaya yang akan dikeluarkan dan penerimaan premi di masa yang akan datang. Prinsip tersebut diambil dari ED IFRS 4 tahap kedua paragraf 17.

Berlakunya PSAK 36 (2011) di 1 Januari 2012 menyebabkan pula entitas asuransi jiwa harus mengubah metode liabilitas manfaat polis masa depan dari Net Level Premium Method (NLPM) ke Gross Premium Reserve (GPR). Net Level Premium Method mencerminkan nilai sekarang estimasi pembayaran manfaat masa depan yang akan dikeluarkan oleh perusahaan dikurangi dengan nilai sekarang estimasi penerimaan premi neto masa depan. Sementara Gross Premium Reserve (GPR) semua estimasi nilai sekarang kas masuk dan keluar (premi, klaim atau manfaat dan biaya) diperhitungkan.

Gross premium reserve (GPR) mencerminkan nilai sekarang estimasi pembayaran seluruh manfaat yang diperjanjikan, termasuk seluruh opsi yang disediakan, dan nilai sekarang estimasi seluruh biaya yang akan dikeluarkan serta mempertimbangkan penerimaan premi di masa yang akan datang.

Premi bruto yang dikenakan kepada pemegang polis pada umumnya merupakan suatu jumlah yang diperkirakan secara objektif dan akumulatif, akan dapat mencukupi membayar semua klaim dan manfaat yang diperjanjikan secara kontraktual (baik manfaat yang jumlahnya sudah ditetapkan di awal maupun yang

37

akan diterapkan kemudian), biaya yang diperlukan dalam rangka penutupan dan penerbitan kontrak asurnasi. Biaya yang diperlukan untuk melakukan pemeliharaan kontrak maupun pemenuhan kewajiban kontrak dan berkontribusi dalam pemenuhan biaya umum (overhead), serta suatu tingkat keuntungan tertentu.

Penerapan GPR ini menimbulkan masalah bagi sebagian perusahaan asuransi karena mengalami kendala yang disebabkan data yang tersedia tidak cukup memadai untuk digunakan dalam menghitung liabilitas manfaat polis masa depan yang disyaratkan oleh PSAK 36 (2011). Selain itu banyak perusahaan yang menghadapi kondisi bahwa liabilitas asuransi yang harus dicatat akan lebih besar dari pada yang dicadangkan saat ini, sehingga banyak perusahaan yang khawatir akan mengalami defisit.

Dampak ini mungkin akan berbeda antara satu dengan perusahaan lainnya.

Bagi perusahaan tertentu dampak perubahan dari NLPM ke GPR mungkin tidak terlalu besar, karena data yang tersedia di perusahaan dapat digunakan untuk menghitung GPR serta ditambah dengan kondisi permodalan yang lebih kuat apabila dibandingkan dengan perusahaan asuransi lainnya.

Di sisi lain perusahaan asuransi ada yang merasa sangat keberatan, karena perusahaan tersebut memiliki data tetapi data yang tersedia tidak cukup memadai untuk digunakan dalam menghitung GPR dan ditambah dengan kondisi permodalan yang tidak kuat.

Oleh karena itu bagi perusahaan yang sampai akhir tahun 2012 belum dapat menghitung liabilitas manfaat polis masa depan yang mencerminkan nilai sekarang estimasi arus kas masa depan diharapkan dapat mempersiapkan diri dalam memasuki tahun 2013.

38 Berikut ini penulis menyajikan perbandingan laporan keuangan tahun 2011 dari perusahaan PT Panin Financial Tbk, sehingga dapat dilihat perbedaan setelah dan sesudah penerapan dari PSAK 36 dan 62 yang efektif 1 Januari 2012.

Tabel 4.5

Tabel Perbandingan Laporan Laba rugi 2011

Laporan Laba rugi

Komprehensif konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi

Pendapatan bersih - 2.518.935

Beban pokok pendapatan - (2.391.683) Pendapatan lain-lain bersih - 875.068

Premi bruto 2.449.227 -

Premi reasuransi (49.577) -

Penurunan (kenaikan) premi yang belum merupakan pendapatan

1.232 -

Hasil investasi – bersih 90.326 -

Laba penjualan efek – bersih 14.204 - Laba yang belum direalisasi dari

penilaian investasi (efek)

18.405 -

Bagian laba bersih dari perusahaan Asosiasi

842.684 -

Pendapatan lain-lain bersih 27.502 - Klaim dan manfaat bruto (1.503.996) -

Klaim reasuransi 25.701 -

Kenaikan (penurunan) liabilitas (779.268) -

39

2011 Laporan Laba rugi

Komprehensif konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi manfaat polis masa depan dan

dan estimasi liabilitas klaim

Akuisisi (128.980) -

Pemasaran (9.362) (4.222)

Umum & admin (72.945) (72.945)

Kenaikan provisi yang timbul dari tes kecukupan liabilitas

(42.038) -

Kenaikan liabilitas asuransi yang disesikan kepada asuradur

4.506

Laba tahun berjalan 887.621 925.153 (4,23)%

Laba bersih per saham 36,71 38,26 (4,22)%

Sumber : Laporan Keuangan PT Panin Financial Tbk tahun 2011

Dari tabel diatas kita dapat melihat adanya perbedaan sebelum dan setelah penerapan PSAK 36 dan 62 yang berlaku efektif tanggal 1 januari 2012. Perbedaan tersebut terjadi pada penyajian laporan laba rugi, dari tabel setelah reklasifikasi terdapat akun-akun berbeda sebelum berlakunya PSAK yang efektif 2012.

Bila kita lihat lagi penyajian dari laporan laba rugi tersebut lebih baik setelah reklasifikasi, karena setelah reklasifikasi pengungkapan laporan keuangan menjadi lebih rinci dalam mengungkapkan hal-hal apa saja yang terkait dengan akun-akun pendapatan dan hal-hal apa saja yang terkait dengan beban perusahaan.

Dari pengungkapan tersebut kita juga bisa menilai lebih rinci pendapatan mana yang paling menghasilkan dan beban mana yang paling besar yang nantinya

40 berpengaruh dengan laba rugi perusahaan. Dari data tersebut pihak perusahaan juga dapat melakukan perencanaan, penentuan strategi, serta penentuan kebijakan yang dapat mendorong pertumbuhan pendapatan perusahaan.

Akun-akun yang ada sebelum reklasifikasi dan dijabarkan setelah direklasifikasi. Akun tersebut terdiri dari pendapatan bersih yang dijabarkan di catatan atas laporan keuangan dan diperoleh dari premi bruto , premi reasuransi, penurunan (kenaikan) premi yang belum merupakan pendapatan dan pendapatan investasi sedangkan setelah reklasifikasi pendapatan tersebut langsung dijabarkan di laporan laba rugi dan dijelaskan lebih terperinci di catatan atas laporan keuangan.

Untuk pengungkapan setelah reklasifikasi terdapat penjabaran lagi sumber-sumber premi, investasi yang menjadi pendapatan (PSAK 2012: 23.33)

Akun lainnya yang ada sebelum reklasifikasi dan tidak ada tetapi dijabarkan setelah direklasifikasi seperti beban pokok pendapatan, sebelum reklasifikasi akun tersebut terdiri dari beban klaim dan manfaat, klaim reasuransi, kenaikan liabilitas manfaat polis masa depan dan estimasi klaim, biaya akuisisi, biaya kontes keagenan setelah direklasfikasi beban tersebut dijabarkan secara langsung dalam laporan laba rugi (PSAK 2012: 1.80).

Hal tersebut memberikan dampak positif bagi para pengguna laporan keuangan, karena sumber-sumber pendapatan dan biaya yang mendukung nilai pendapatan dan biaya bersih secara jelas dan lengkap diungkapkan sehingga pengguna laporan keuangan mengetahui faktor apa saja yang menjadi pembentuk nilai pendapatan dan biaya.

Akun-akun yang tidak ada sebelum direklasifikasi dan ada setelah direklasifikasi seperti akun kenaikan provisi yang timbul dari tes kecukupan liabilitas (PSAK 2012:62.15). Dengan penambahan akun ini memberikan dampak positif bagi

41

para pengguna, karena para pengguna laporan keuangan dapat mengetahui kecukupan liabilitas yang diungkapkan oleh pihak perusahaan.

Akun kenaikan liabilitas asuransi yang disesikan kepada reasuradur, dan biaya akuisisi merupakam akun yang sebelum direklasifikasi diungkapkan di catatan atas laporan keungan dan setelah direklasifikasi diungkapkan secara terperinci di laporan keungan. Dengan demikian memberikan dampak positif bagi pengguna dalam memahami faktor pembentuk nilai beban secara rinci.

Ada pula akun yang sama namanya namun berbeda nilainya, seperti akun pendapatan lain-lain bersih sebelum reklasifikasi yang terdiri dari laba (rugi) selisih kurs, pendapatan bunga, laba (rugi) penjualan investasi, bagian laba bersih perusahaan asosiasi. Sedangkan setelah reklasifikasi terdapat pendapatan lain-lain bersih yang tidak ada pengungkapan lebih lanjut, tetapi berdasarkan penerapan PSAK 36 2012 pendapatan lain-lain hanya terdiri dari komisi reasuransi, dan komisi keuntungan reasuransi (PSAK 2012:36.7), untuk pendapatan bunga, laba (rugi) penjualan investasi, laba (rugi) selisih kurs dikelompokan menjadi hasil investasi bersih.

Hal tersebut memberikan dampak positif bagi para pengguna laporan keuangan karena adanya pengungkapan pendapatan dari non-operasional perusahaan yang dikelompokan secara rinci berdasarkan sumber pendapatannya.

Ada pula akun yang memilki nama dan nilai yang sama seperti akun biaya umum dan administrasi, dan premi bruto walaupun dengan perhitungan yang berbeda tetapi tidak tidak mengalami perubahan nilai dikarenakan tidak terkena dampak dari perubahan yang terjadi..

Dari perbedaan akun-akun sebelum dan sesudah reklasifikasi yang akun tertentu tidak ada sebelum reklasifikasi kemudian ada setelah direklasifikasi, akun

42 tertentu ada di sebelum reklasifikasi kemudian tidak ada tetapi dijabarkan direklasifikasi, dan akun yang sama atau tetap tetapi memilki nilai yang berbeda karena adanya perbedaan perlakuan tertentu. Hal ini menyebabkan terjadinya perbedaan dari laba tahun berjalan di tahun 2011 antara sebelum dan sesudah reklasifikasi.

Di tahun 2011 sebelum reklasifikasi laba tahun berjalan memilki nilai 925.153 sedangkan di tahun 2011 setelah reklasifikasi sebesar 887.621. Selisih laba tahun berjalan di tahun yang sama sebesar 37.532 yang diperoleh dari akun kenaikan provisi yang timbul dari tes kecukupan liabilitas (PSAK 2012:62.15), dan akun kenaikan liabilitas asuransi yang disesikan kepada asuradur. Perbedaan nilai laba bersih per saham dari 38,26 menjadi 36,71 yang memiliki selisih 1,55 dikarenakan adanya penurun laba tahun berjalan yang diperoleh.

Dampak dari penurunan laba tahun berjalan dan laba bersih per saham bagi para pengguna laporan adalah mempengaruhi penilaian tingkat pengembalian perusahaan serta kinerja perusahaan dalam memperoleh laba yang penting terutama bagi para investor dan kreditor dalam menanamkan modal atau memberikan pinjaman ke perusahaan.

Perbedaan akun-akun laporan keuangan dari dampak penerapan PSAK 36 &

62 dalam laporan laba rugi tahun 2011 yang efektif 1 januari 2012 yang mempengaruhi laporan keuangan perusahaan.

IV.6. Analisis Pengaruh Penerapan PSAK terhadap Laporan Posisi Keuangan Tabel 4.6

Tabel Perbandingan Laporan Posisi Keuangan

43

2011 Laporan posisi keuangan

konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi Aset

Kas dan Setara kas 1.592.539 72.634

Investasi Jangka pendek Pihak ketiga

Pihak berelasi

- -

3.781.783 7.861 Piutang usaha

Pihak ketiga Pihak berelasi

- -

22.220 118 Piutang lain-lain

Pihak ketiga Pihak berelasi

- -

21.012 675 Investasi Jangka Panjang

Pihak ketiga Pihak berelasi

- -

142 6.583.757 Aset lain-lain

Pihak ketiga Pihak berelasi

7.830 - -

- 6.473 1.216

Piutang hasil investasi 9.500 -

Piutang asuransi Piutang premi Piutang reasuransi

8.182 14.156

- - Aset keuangan

44 2011

Laporan posisi keuangan konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi Pinjaman dan piutang

Deposito berjangka Pinjaman polis Piutang lain-lain

223.182 16.357 12.187

- - -

Aset reasuransi 12.143 -

Efek reksadana yang diukur pada nilai

wajar melalui laporan laba rugi. 1.597.246 - Efek yang tersedia untuk dijual 432.955 -

Biaya akuisisi yang ditangguhkan-bersih - - Investasi pada perusahaan asosiasi 6.586.640 -

Biaya dibayar di muka 2.400 2.400

Aset tetap bersih 7.734 7.734

Aset pajak tangguhan 3.072 3.072

Total aset 10.526.123 10.511.097 0,14%

Liabilitas

Hutang usaha - 37.004

Hutang pajak 1.341 1.341

Beban masih harus dibayar

Pihak ketiga - 29.952

45

2011 Laporan posisi keuangan

konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi

Pihak berelasi - 603

Liabilitas kepada pemegang polis yang jatuh tempo dalam waktu satu

tahun. - 1.745.187

Liabilitas jangka pendek lainnya - 21.063 Liabilitas diestimasi atas imbalan pasca

Kerja karyawan - 10.708

Liabilitas kepada pemaegang polis setelah dikurangi bagian yang jatuh tempo dalam

satu tahun - 1.468.461

Hutang asuransi Hutang reasuransi

Hutang komisi Pihak berelasi Pihak ketiga Hutang klaim

17.854

603 20.297 19.150

-

- - - Hutang dagang lain-lain

Titipan premi

Beban masih harus dibayar Hutang lain-lain

6.507 9.655 8.465

- - - Liabilitas asuransi

Liabilitas manfaat polis masa depan

3.193.201

13.577 -

46 2011

Laporan posisi keuangan konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi Estimasi liabilitas klaim

Premi yang belum merupakan pendapatan

6.870

-

- Provisi yang timbul dari tes kecukupan

liabilitas 42.056 -

Liabilitas diestimasi atas imbalan kerja

karyawan 10.708 -

Total liabilitas 3.350.284 3.314.319 1,07%

Akumulasi dana tabarru

6.073

-

Ekuitas

Modal ditempatkan dan disetor penuh

tahun 2009, 2010 dan 2011 3.504.513 3.504.513 Tambahan modal disetor bersih (611.462) 92.157 Modal saham yang diperoleh kembali (9.754) (9.754)

Saldo laba

telah ditentukan penggunaannya belum ditentukan penggunaannya

24.692 4.270.262

24.692 4.300.157

Selisih nilai transaksi - (703.619)

47

2011 Laporan posisi keuangan

konsolidasian

Setelah reklasifikasi

Sebelum reklasifikasi Restrukturisasi perusahaan

sepengendali

Komponen ekuitas lainnya (8.485) (11.368)

Total Ekuitas 7.169.766 7.196.778 (0,38)%

Total Liabilitas dan ekuitas 10.526.123 10.511.097 0.14%

Sumber : Laporan Keuangan PT Panin Financial Tbk tahun 2011

Dari tabel laporan posisi keuangan tahun 2011 kita dapat melihat perbandingan dari dampak penerapan PSAK 36 & 62 yang effektif 1 januari 2012 sebelum dan sesudah reklasifikasi. Dampak tersebut mencakup seluruh aset dan liabilitas yang berpengaruh pada total aset dan liabilitas.

Perbedaan sebelum dan sesudah reklasifikasi secara umum terlihat berbeda dalam pengungkapan dan penyajian aset maupun liabilitas seperti pembagian kelompok aset menjadi 2 kelompok utama sebelum reklasifikasi menjadi aset lancar dan tidak lancar, liabilitas jangka pendek dan jangka panjang, sedangkan setelah reklasifikasi tidak ada pembagian kelompok (PSAK 2012: 1.58 dan BAPEPAM No.

KEP-347/BL/2012). Dari pengelompokan tersebut dapat membantu perhitungan rasio likuiditas yang ada dalam laporan tahunan perusahaan.

Hal tersebut memberikan dampak negatif bagi para pengguna laporan keuangan, karena akan memberikan kesulitan bagi para investor dalam melakukan analisa likuiditas dengan tidak adanya pengelompokan lancar dan tidak lancar jangka pendek dan jangka panjang dari aset maupun liabilitas pada laporan keuangan tetapi memilki rasio likuiditas pada laporan tahunan.

48 Selain pengelompokan ada pula perbedaan akun-akun dalam laporan posisi keuangan yang ada sebelum reklasifikasi dan tidak ada (digantikan) setelah direklasifikasi, akun yang tidak ada sebelum direklasifikasi dan ada setelah direklasifikasi, akun yang memilki nama sama tetapi memilki nilai yang berbeda, dan akun yang sama baik nama dan nilainya (tidak berubah).

Akun-akun yang ada sebelum reklasifikasi dan tidak ada setelah reklasifikasi seperti investasi jangka pendek, investasi jangka panjang, piutang lain-lain, serta pengelompokan berdasarkan pihak ketiga dan pihak berelasi (PSAK 2012:1.58, 7.18 dan BAPEPAM No. KEP-347/BL/2012). Hal in memberikan dampak negatif bagi para pengguna laporan keuangan karena akan menyulitkan dalam mengenali aset yang lancar dan yang tidak lancar, yang jangka pendek dan yang jangka panjang, serta jenis aset atau liabilitas yang memilki hubungan relasi atau pihak ketiga.

Akun-akun yang tidak ada sebelum reklasifikasi dan ada setelah reklasifikasi seperti piutang hasil investasi, aset keuangan, efek yang tesedia untuk dijual, efek dan reksa dana diukur pada nilai wajar melalui laba rugi, aset reasuransi, investasi pada perusahaan asosiasi, dan pengelompokan piutang berdasarkan premi dan reasuransi (PSAK 2012:1.55). Hal tersebut memberikan dampak positif bagi pengguna laporan keuangan, karena dengan demikian kita dapat mengetahui dengan jelas jenis-jenis aset tersebut dan nilainya berapa. Hal itu juga membantu penilaiaan terhadap aset yang dapat memenuhi kewajiban, memberikan kontribusi, serta mengetahui hasil pendanaan.

Selain itu ada akun yang sama-sama muncul tetapi memilki nilai yang berbeda seperti kas, pajak dibayar di muka, aset lain-lain, yang memilki nilai yang berbeda. Hal ini dikarenakan adanya dampak dari perubahan penyajian dan pengungkapan yang berdampak pada laba tahun berjalan yang juga secara tidak

49

langsung mempengaruhi nilai-nilai aset tersebut. Hal ini memberikan dampak bagi pengguna laporan keuangan yang bisa positif atau negatif, karena tergantung dengan jumlah perubahan yang terjadi. Dampak positif bila nilai tersebut dapat meningkatkan likuiditas, solvabilitas perusahaan, sedangkan bila nilai tersebut mengurangi nilai likuiditas, solvabilitas maka nilai kelangsungan perusahaan akan menurun.

Tetapi ada juga akun-akun yang memilki nama dan nilai yang sama seperti baban atau biaya dibayar dimuka, aset tetap bersih, aset pajak tangguhan. Hal ini dikarenakan tidak adanya pengaruh dari penerapan PSAK yang baru serta tidak memberikan dampak apapun terhadap pengguna laporan keuangan.

Seperti yang kita ketahui bahwa pada umumnya posisi keuangan dibagi menjadi 2 kelompok yaitu aset dan liabilitas. Di bagian liabilitas termasuk kelompok ekuitas yang menunjukan sumber modal utama perusahaan. Di bagian liabilitas ada beberapa perbedaan yang sama seperti di bagian aset seperti penyajian, pengungkapan. Pada saat sebelum reklasifikasi terdapat pengelompokan liabilitas menjadi 2 kelompok besar yaitu liabilitas jangka pendek dan liabilitas jangka panjang.

Sama seperti aset pada bagian liabilitas ada beberapa akun sebelum reklasifikasi ada dan setelah reklasifikasi tidak ada (digantikan), akun sebelum reklasifikasi tidak ada dan setelah reklasifikasi ada, dan ada akun yang sama tetapi berbeda nilainya dan akun yang sama baik nama dan nilainya.

Akun-akun yang ada sebelum reklasifikasi dan tidak ada setelah reklasifikasi hutang jangka pendek lainnya, liabilitas kepada pemegang polis yang jatuh tempo dalam waktu satu tahun, liabilitas diestimasi atas imbalan pasca kerja karyawan,

50 liabilitas kepada pemegang polis setelah dikurangi bagian yang jatuh tempo dalam satu tahun (PSAK 2012:1.55&58).

Hal tersebut memberikan dampak negatif bagi para pengguna laporan keuangan, karena menyulitkan dalam memperhitungkan analisis likuiditas perusahaan, serta mengukur nilai kewajiban yang memiliki jatuh tempo kurang dari satu tahun yang dalam jangka pendek harus dilunaskan.

Akun-akun yang sebelumnya tidak ada sebelum reklasifikasi dan ada setelah direklasifikasi seperti hutang asuransi (PSAK 2012:1.55), premi yang belum merupakan pendapatan (PSAK 2012:36.16), dan provisi yang timbul dari tes kecukupan liabilitas (PSAK 2012:62.15). Hal ini berdampak positif bagi para pengguna laporan keuangan, karena kita dapat memahami hutang berdasarkan jenis dan sumbernya dan dapat menilai hutang yang berdampak besar bagi posisi keuangan perusahaan. Untuk tes kecukupan liabilitas kita dapat mengetahui apakah pengungkapan liabilitas telah mencukupi.

Akun-akun yang sama tetapi memilki nilai yang berbeda seperti beban yang masih harus dibayar, merupakan dampak dari penerapan PSAK yang baru (PSAK 2012:36, 50, 60, 62) sehingga mempengaruhi nilai beban yang masih harus dibayar.

Hal ini memberikan dampak yang mungkin positif atau negatif bagi pengguna laporan keuangan, karena tergantung pada jenis perubahannya. Jika terjadi kenaikan maka akan memberikan dampak negatif, karena muncul kenaikan kewajiban bagi perusahaan yang harus dipenuhi, sedangkan jika terjadi penurunan maka memberikan dampak positif, karena mengurangi jumlah kewajiban yang harus dipenuhi.

51

Akun yang sama dan tidak berubah nilainya seperti hutang pajak. Hal ini tidak berdampak dari penerapan PSAK yang baru dan tidak memberikan dampak apapun bagi pengguna laporan keuangan.

Pada bagian ekuitas dalam posisi keuangan tidak terlalu banyak mengalami perubahan seperti akun yang ada sebelum reklasifikasi dan tidak ada setelah direklasifikasi, akun yang sama namanya namun berbeda nilai, dan akun yang sama baik nama dan nilainya.

Akun yang ada sebelum reklasifikasi dan tidak ada setelah reklasifikasi seperti selisih nilai transaksi restrukturisasi perusahaan sepengendali. Hal ini terjadi karena akun tersebut dikelompokan menjadi faktor pengurang tambahan modal disetor-bersih (PSAK 2012:1.76). Perubahan tersebut memberikan dampak negatif bagi para pengguna laporan keuangan karena menyebabkan menimbulkan pertanyaan bagi pengguna mengapa terdapat nilai negatif pada modal saham yang diperoleh kembali, sehingga dapat menimbulkan asumsi adanya penarikan modal atau yang lainnya yang menimbulkan pertanyaan mengenai kondisi perusahaan.

Akun –akun yang namanya sama namun berbeda nilainya seperti tambahan modal disetor bersih, saldo laba (dampak penerapan PSAK) dan komponen ekuitas lainnya. Hal ini merupakan dampak penerapan PSAK baru (PSAK 2012:36, 50, 60, 62) yang mempengaruhi nilai saldo laba tahun berjalan sehingga memberikan dampak bisa positif atau negatif. Dampak positif jika terjadi kenaikan saldo laba tahun berjalan atau tahun-tahun sebelumnya yang dapat meningkatkan nilai ekuitas perusahaan, dan dampak negatif jika terjadi penurunan saldo laba tahun berjalan atau tahun-tahun sebelumnya yang dapat mengurangi nilai ekuitas atau permodalan.

Akun-akun yang sama nama dan nilainya seperti modal disetor penuh tahun 2009- 2011, modal saham yang diperoleh kembali. Hal tersebut tidak memberikan

52 dampak apapun karena tidak adanya perubahan yang terjadi dari dampak penerapan PSAK yang baru.

Dari adanya perbedaaan nama, nilai maka akan mempengaruhi jumlah nilai aset dan liabilitas serta ekuitas di tahun yang sama dikarenakan adanya dampak penerpan PSAK 36 & 62 tahun 2012.

Pada tahun 2011 nilai aset sebelum reklasifikasi sebesar 10.511.097 dan setelah direklasifikasi menjadi 10.526.123 sehingga timbul selisih sebesar 15.026 yang diperoleh dari akun aset reasuransi (PSAK 2012: Kerangka dasar penyusunan dan penyajian laporan keuangan.57), selisih akun aset lain-lain, dan selisih akun investasi jangka panjang dengan investasi pada perusahaan asosiasi (PSAK 2012:

1.55), untuk liabilitas pada tahun 2011 totalnya sebesar 3.314.319 sebelum reklasifikasi dan 3.350.284 setelah direklasifikasi dengan selisih 35.965 yang diperoleh dari akun provisi yang timbul dari tes kecukupan liabilitas (PSAK 2012:62.15)., akun selisih beban masih harus dibayar dengan hutang dagang lain-lain (PSAK 2012: 1.55), selisih akun hutang klaim dengan liabilitas jangka pendek lainnya (PSAK 2012: 1.55), selisih hutang usaha dengan hutang asuransi (PSAK 2012: 1.52) dan untuk ekuitas sebelum reklasifikasi sebesar 7.196.778 dan setelah reklasifikasi 7.169.766 dengan selisih 27.012 yang diperoleh dari selisih akun komponen ekuitas lainnya dan selisih akun saldo laba yang belum ditentukan penggunaannya.

IV.7. Pengungkapan Manajemen resiko

Resiko berhubungan dengan ketidakpastian, ini terjadi oleh karena kurang atau tidak tersedianya cukup informasi tentang apa yang akan terjadi. Sesuatu yang tidak pasti (uncertain) dapat berakibat menguntungkan atau merugikan. Ketidak pastian yang menimbulkan kemungkinan menguntungkan dikenal dengan istilah

53

peluang (Opportunity), sedangkan ketidakpastian yang menimbulkan akibat yang merugikan dikenal dengan istilah resiko (Risk).

Pengelolaan resiko disebut juga manajemen resiko. Manajemen resiko adalah suatu pendekatan terstruktur atau metodologi dalam mengelola ketidakpastian yang berkaitan dengan ancaman, suatu rangkaian aktivitas manusia seperti penilaian resiko, pengembangan strategi untuk mengelolanya dan pengurangan nilai resiko dengan menggunakan pemberdayaan atau pengelolaan sumber daya. Strategi yang dapat diambil antara lain adalah memindahkan resiko kepada pihak lain, menghindari resiko, mengurangi efek negatif resiko, dan menampung sebagian atau semua konsekuensi resiko tertentu.

Dalam industri asuransi jiwa, resiko dibagi menjadi dua kelompok umum yaitu resiko asuransi, dan resiko keuangan. Resiko yang ada sebagian dapat dicegah atau dikelola dan sebagian lagi tidak dapat di kelola. Dalam usaha industri asuransi jiwa itu sendiri sebenarnya adalah pengelolaan resiko kematian seseorang yang di bagi resikonya ke jumlah orang yang sangat banyak, sehingga resiko kematian seseorang dapat dibagikan ke orang lain yang merupakan nasabah dari perusahaan tersebut. Resiko tersebut bisa disebut resiko bawaan atau resiko bisnis.

Seiring berlalunya waktu muncul resiko-resiko lain yang ikut serta mempengaruhi industri asuransi jiwa yang juga memiliki perkembangan baik dari segi produk, maupun perkembangan usaha. Resiko lain yang ikut serta mempengaruhi industri asuransi jiwa seperti tingkat suku bunga, tingkat nilai tukar mata uang asing, dan likuiditas. Hal tersebut diatur pengungkapannya dalam PSAK 60 tahun 2012.

Resiko-resiko tersebut dikarenakan beberapa faktor seperti perusahaan yang berkembang menjadi perusahaan global, produk yang memilki nilai investasi atau

54 faktor lainnya. Dengan demikian pengelolaan resiko sangat penting bagi perusahaan baik untuk kelangsungan perusahaan maupun meningkatkan keuntungan perusahaan.

Pengungkapan Manajemen resiko pada perusahaan Panin Financial Tbk, telah terjadi perubahan pada tahun 2012 dari sebelumnya tahun 2011. Hal ini terjadi dikarenakan adanya penerapan PSAK 60 tahun 2012 yang mensyaratkan pengungkapan resiko yang memfokuskan pada resiko keuangan.

Resiko kredit pada pengungkapan Manajemen resiko terdapat perbedaan yang sangat baik karena pengungkapan menjadi lebih terperinci. Pengungkapan pada tahun 2011 hanya mengungkapkan berdasarakan kelompok instrumen keuangan (eksposur maksimum perusahaan dan perusahaan anak atas kredit), sedangkan pada pengungkapan tahun 2012 terdapat tambahan pengungkapan yaitu tabel aset keuangan yang melewati jatuh tempo atau mengalami penurunan nilai (resiko yang diklasifikasikan berdasarkan kualitas kredit pada setiap klasifikasi aset keuangan) (PSAK 2012: 60.39-41).

Resiko likuiditas pada laporan keuangan tahun 2012 terdapat penambahan pengungkapan, pengungkapan tersebut mengenai tabel liabilitas keuangan yang diklasifikasikan berdasarkan sisa jatuh tempo (PSAK 2012: 60.42).

Resiko pasar pada laporan keuangan tahun 2012 terdapat beberapa perubahan yang pada tahun 2012 ini resiko pasar meliputi resiko nilai tukar mata uang asing, analisis sensitivitas, resiko suku bunga, dan resiko harga. Di tahun 2011 resiko- resiko tersebut memiliki kelompok masing-masing namun pada tahun 2012 menjadi bagian dari resiko pasar. Pada bagian resiko harga dan suku bunga di tahun 2012 terdapat tabel penguungkapan tingkat sensitivitas bunga, yang memberikan dampak ke laba rugi dan ekuitas (PSAK 2012:60.43-44).

55

Dari adanya perbedaan pengungkapan dari tahun 2011 ke tahun 2012 yang pengungkapannya dilakukan lebih terperinci dan jelas, memberikan dampak positif bagi para pengguna pelaporan keuangan dalam melakukan evaluasi sifat dan luas resiko yang timbul dari instrumen keuangan.

Serta penyajian laporan keuangan perusahaan yang lebih relevan dengan jenis operasi perusahaan, sehingga pengguna laporan keuangan memperoleh informasi dari laporan keuangan dan dapat memahaminya dengan baik.