BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teori

2.2.1 Perusahaan Property dan Real estate

2.2.1.1 Pengertian perusahaan Property dan Real estate

Perusahaan property & real estate merupakan salah satu sub sektor industri yang terdaftar di Bursa Efek Indonesia (BEI). Industri property dan real estate adalah industri yang bergerak di bidang pengembangan jasa dengan memfasilitasi pembangunan kawasan-kawasan yang terpadu dan dinamis.

Perkembangan industri property dan real estate begitu pesat, terbukti dengan semakin banyaknya jumlah perusahaan yang terdaftar di BEI. Pada tahun 1990-an jumlah perusahaan yang terdaftar hanya sebanyak 22 perusahaan, namun memasuki tahun 2000-an hingga tahun 2015 jumlah perusahaan terdaftar menjadi sebanyak lebih dari 50 perusahaan.

Produk yang dihasilkan dari industri real estate dan property sangatlah beragam. Produk tersebut dapat berupa perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), gedung perkantoran, pusat perbelanjaan berupa mall, plaza, atau trade center. Perumahan, apartment, rumah toko (ruko), rumah kantor (rukan), dan gedung perkantoran termasuk dalam landed property. Sedangkan mall, plaza, atau trade center termasuk dalam commercial building.

Aktivitas pengembangan subsektor industri Real estate adalah kegiatan perolehan tanah untuk kemudian dibangun perumahan dan atau bangunan

komersial dan atau bangunan industri. Bangunan tersebut dimaksudkan untuk dijual atau disewakan,sebagai satu kesatuan atau secara eceran (retail). Aktivitas pengembangan ini juga mencakup perolehan kapling tanah untuk dijual tanpa bangunan. Secara spesifik, aktivitas subsektor industri Real estate lebih mengarah pada kegiatan pengembangan perumahan konvensional berikut sarana pendukung berupa fasilitas umum dan fasilitas sosial. Di sisi lain, aktivitas subsektor industri properti lebih mengarah pada kegiatan pengembangan bangunan hunian vertikal (antara lain apartemen, kondominium, rumah susun), bangunan komersial (antara lain perkantoran, pusat perbelanjaan) dan bangunan industri.

Dari segi pengelolaan, subsektor industri Real estate cenderung lebih bebas karena adanya pemindahan hak kepemilikan dari pengembang kepada pemilik bangunan (penghuni pemukiman) sehingga pemeliharaan dan pengelolaan bangunan diserahkan sepenuhnya kepada pemilik yang bersangkutan, sedangkan subsektor industri properti lebih memiliki ketergantungan dalam hal pemeliharaan dan pengelolaan bangunan miliknya. Dari segi pendapatan, pendapatan subsektor industri Real estate diperoleh dari penjualan dan peningkatan harga tanah, sedangkan pendapatan subsektor industri properti berasal dari penjualan, penyewaan, pengenaan service charge, dan lain-lain.

2.2.1.2 Aktivitas Pengembangan Real Estate

Aktivitas pengembangan Real Estate adalah sebagai berikut:

1. Kegiatan perolehan tanah untuk dibangun perumahan / bangunan komersial / bangunan industri.

2. Bangunan tersebut dimaksudkan untuk dijual.

3. Kegiatan perolehan kapling tanah untuk dijual tanpa bangunan.

2.2.1.3

Pihak-Pihak yang Terlibat dalam Real estateAdapun pihak-pihak yang terlibat dalam kegiatan usaha real estate adalah sebagai berikut:

1. Developer, yaitu pihak pengembang yang mengawali pembangunan usaha real estate.

2. Kontraktor, yaitu pihak yang melaksanakan pembangunan fisik usaha real estate.

3. Konsultan, yaitu tempat developer melakukan konsultasi terhadap hal-hal yang berkaitan dengan real estate.

4. Advokat, yaitu pihak yang mengurusi masalah hukum usaha real estate.

5. Manajemen Pembiayaan, yaitu pihak yang mengurusi keuangan.

6. Broker/pialang , yaitu pihak yang mempertemukan penjual dengan pembeli usaha real estate.

7. Investor, yaitu pihak yang mendanai usaha real estate dengan mengharapkan keuntungan real estate.

8. Perbankan, yaitu media yang digunakan oleh broker/pialang dalam melakukan transaksi dengan si pembeli.

Dalam usaha real estate, investor mendanai permodalan developer untuk mengadakan sebuah proyek. Developer sendiri, dalam menjalankan kegiatannya dibantu oleh konsultan dan advokat. Konsultan yang dimaksud di sini adalah tempat konsultasi permasalahan yang menyangkut fisik proyek. Sedangkan advokat lebih menekankan pada aspek hukum dan legalitas.

2.2.2 Kualitas Laba dan Pengukurannya 2.2.2.1 Kualitas Laba

Susanto (2012:153), laporan keuangan yang diterbitkan suatu perusahaan harus dapat mengungkapkan kondisi perusahaan yang sebenarnya agar dapat bermanfaat bagi investor dan kreditur. Informasi yang bermanfaat bagi pengambilan keputusan haruslah informasi yang mempunyai relevansi. Salah satu indiKator suatu informasi akuntansi yang relevan adalah adanya reaksi pemodal pada saat diumumkannya suatu informasi yang dapat diamati dari adanya pergerakan saham. Keputusan ekonomi yang dibuat oleh para pelaku pasar berdasarkan informasi yang diperoleh dari laporan keuangan umumnya tercermin dalam tindakan perilaku pasar yang disebut dengan reaksi pasar. Reaksi pasar dipicu oleh berbagai hal, salah satunya adalah pengumuman yang berhubungan dengan laba.

Hanafi (2010:32) menjelaskan pengertian laba sebagai berikut:

“Laba merupakan ukuran keseluruhan prestasi perusahaan yang didefinisikan sebagai berikut: Laba=Penjualan-Biaya”

Menurut Statement of Financial Accounting (SFAC) Nomor 1, laba memiliki manfaat untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba, dan menaksir risiko dalam investasi atau kredit. SFAC No. 2 dalam Kartika dan Nikmah (2011:98) menyatakan salah satu informasi yang terdapat di dalam laporan keuangan adalah informasi mengenai laba perusahaan. Informasi laba

merupakan unsur utama dalam laporan keuangan dan sangat penting bagi pihak- pihak yang menggunakannya karena memiliki nilai prediktif.

IAI (2012) dalam PSAK Nomor 1, informasi laba diperlukan untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya. Menurut Robert et al. (2008) dalam Novianti (2012:2) informasi laba yang dilaporkan oleh manajemen perusahaan akan digunakan oleh investor untuk pengambilan keputusan dalam menginvestasikan dananya ataupun memprediksi laba di masa yang akan datang.

Bagi pemilik saham dan atau investor, laba berarti peningkatan nilai ekonomis (wealth) yang akan diterima, melalui pembagian dividen. Investor membeli saham pada saat mereka yakin bahwa laba di masa yang akan datang dapat meningkatkan harga saham. Sehingga informasi laba yang dipublikasikan haruslah berkualitas agar tidak merugikan investor.

Menurut Schipper dan Vincent (2003) dalam Novianti (2012:3), kualitas laba adalah jumlah yang dapat dikonsumsi dalam satu periode dengan menjaga kemampuan perusahaan pada awal dan akhir periode tetap sama. Bagi investor, laporan laba dianggap mempunyai informasi untuk menganalisis saham yang diterbitkan oleh emiten. Sedangkan menurut Penman (2001) dalam Purwanti (2010:16), laba yang berkualitas adalah laba yang disajikan sesuai dengan yang sebenarnya dan dapat mencerminkan kelanjutan laba (Sustainable earnings) di masa depan, yang diitentukan oleh akrual dan aliran kasnya.

Dechows et al (2010) dalam Wulansari (2013:5) mendefinisikan kualitas laba sebagai berikut:

“Higher quality earnings provide more information about the features of a firms financial performance that are relevant to a specific decision made by a

specific decision-maker.”

Dari definisi diatas, terdapat tiga hal yang harus digarisbawahi:

1. Kualitas laba tergantung pada informasi yang relevan dalam membuat keputusan. Pendefinisian kualitas laba diatas hanya dalam konteks model keputusan tertentu.

2. Kualitas angka laba yang dilaporkan dilihat dari apakah informasi tersebut menggambarkan kinerja keuangan suatu perusahaan.

3. Kualitas laba secara bersama-sama ditentukan oleh relevansi dari kinerja keuangan yang mendasari keputusan.

Boediono (2005) dalam Kurnia (2010:1-2) menjelaskan bahwa kualitas laba menjadi pusat perhatian bagi para pengguna laporan keuangan, khususnya bagi mereka yang mengharap kualitas laba yang tinggi. Laporan ini diakui oleh investor, kreditur, supplier, organisasi buruh, bursa efek dan para analis keuangan sebagai sumber informasi penting mengenai keberadaan sumber daya ekonomi perusahaan yang diharapkan berguna untuk pengambilan keputusan. Informasi ini juga diharapkan menjadi pedoman untuk pemegang saham dan investor potensial untuk menentukan kepentingan investasi mereka terhadap saham emiten.

Menurut Dechow dan Schrand (2004) dalam Warianto (2013:4), laba yang berkualitas memiliki 3 karakteristik, yaitu:

1. Mampu mencerminkan kinerja operasi perusahaan saat ini dengan akurat.

2. Mampu memberikan indikator yang baik mengenai kinerja perusahaan di masa depan.

3. Dapat menjadi ukuran yang baik untuk menilai kinerja perusahaan (Tong dan Miso, 2011 dalam Warianto, 2013:5).

Menurut Eka (2012:2) kualitas laba adalah laba dalam laporan keuangan yang mencerminkan kinerja keuangan perusahaan yang sesungguhnya.

2.2.2.2 Pengukuran Kualitas Laba

Para investor, calon investor, para analis keuangan dan pengguna informasi keuangan lainnya harus mengetahui betul bagaimana kualitas laba yang sebenarnya. Informasi laba tersebut dapat dikatakan berkualitas jika reaksi pasar yang ditunjukkan dari Earnings Response Coefficient (ERC) juga tinggi. Susanto (2012:154), besaran yang menunjukkan hubungan antara laba dan return saham yang digunakan untuk mengukur seberapa besar reaksi pasar terhadap informasi mengenai perusahaan yang tercermin dengan dikeluarkannya laporan keuangan, terutama informasi laba yang dikenal dengan ERC. Hal ini sesuai dengan pendapat Scott (2003) dalam Devita (2013:26), yaitu laba yang memiliki kemampuan untuk memberikan respon (power of response) kepada pasar menujukkan kualitas laba, yang diukur dengan ERC.

Kualitas laba dapat didefinisikan sebagai kemampuan informasi laba dalam memberikan respon kepada pasar. kuatnya reaksi pasar terhadap informasi laba yang tercermin dari tingginya Earnings Response Coefficient (ERC), menunjukkan laba yang dilaporkan berkualitas. ERC mengukur seberapa besar return saham dalam merespon angka laba yang dilaporkan oleh perusahaan yang

mengeluarkan sekuritas tersebut. ERC adalah reaksi atas laba yang diumumkan (published) oleh perusahaan, dan tinggi rendahnya ERC sangat ditentukan oleh kekuatan responsif yang tercermin dari informasi (good/bad news) yang terkandung dalam laba.

Dalam penelitian ini, proksi yang tepat dan dapat digunakan dalam mengukur kualitas laba adalah Earnings Response Coefficient (ERC). Karena penelitian ini mencoba melihat kualitas laba dari sudut pandang respon investor terhadap laba yang dipublikasikan. Laba yang dipublikasikan dapat memberikan respon (reaksi) yang bervariasi. Reaksi yang diberikan tergantung dari kualitas laba yang dihasilkan oleh perusahaan.

Definisi ERC menurut Scott dalam Kadek dan Ida (2014:65) adalah:

“An earning response coefficient measures the extent of a security’s abnormal return in response to the unexpected component of reported earnings of the firm

issuing that security.”

ERC dapat diartikan sebagai ukuran tingkat abnormal return sekuritas dalam merespon komponen unexpected earnings yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut. Teoh and Wong (1993) dalam Kadek dan Ida (2014:65) menjelaskan bahwa ERC digunakan untuk mengukur pendapatan tidak normal yang berasal dari laba kejutan. Menurut Indra dan Joko (2010:

25) ERC merupakan koefisien regresi yang diperoleh dari regresi antara proksi harga saham dengan laba akuntansi. Proksi harga saham yang digunakan adalah Cummulative Abnormal Return (CAR), sedangkan proksi laba akuntansi adalah Unexpected Earnings (UE). Dalam penelitian ini regresi antara CAR dengan UE dilakukan selama 3 tahun (tahun 2012-2014). Regresi model tersebut akan

menghasilkan ERC masing-masing sampel yang kemudian digunakan dalam analisis berikutnya.

Nilai ERC diprediksi lebih tinggi jika laba perusahaan lebih persisten di masa depan. Demikian juga jika kualitas laba semakin baik, maka diprediksi nilai ERC akan semakin tinggi. Investor akan menilai laba sekarang untuk memprediksi laba dan return di masa yang akan datang. Jika future return tersebut semakin berisiko, maka reaksi investor terhadap Unexpected Earnings (UE) perusahaan juga semakin rendah. Langkah-langkah dalam menghitung ERC yaitu:

1. Menghitung Cummulative Abnormal Return (CAR).

2. Menghitung nilai Unexpected Earnings (UE).

3. Kemudian meregresikan UE terhadap CAR.

2.2.2.3 Cummulative Abnormal Return

Pengukuran kualitas laba dalam penelitian ini menggunakan Earnings Response Coefficient (ERC). ERC dapat diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Cummulative Abnormal Return (CAR) merupakan proksi harga saham yang menunjukkan besarnya respon pasar terhadap informasi akuntansi (laba akuntansi) yang dipublikasikan.

Menurut Hartono (2010:579), abnormal return atau excess return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return sesungguhnya (realized return) merupakan return yang telah terjadi dan dihitung berdasarkan data historis. Return sesungguhnya merupakan return yang terjadi pada waktu ke –t yang merupakan selisih harga sekarang relatif terhadap harga

sebelumnya. Return sesungguhnya perlu dihitung karena dapat dijadikan alat ukur untuk menentukan return ekspektasi di masa mendatang. Return normal atau return ekspektasian merupakan return yang belum terjadi, dan diharapkan oleh investor akan terjadi di masa yang akan datang.

Abnormal return dapat terjadi positif atau negatif, abnormal return yang

positif menunjukkan bahwa actual return yang terjadi lebih besar dari expected return. Abnormal return yang negatif menunjukkan bahwa actual return yang terjadi

lebih kecil dari expected return. Jika suatu pengumuman mengandung informasi, pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi tersebut ditunjukkan dengan perubahan harga sekuritas yang bersangkutan. Jika suatu pengumuman mengandung informasi, maka akan tercermin dengan adanya abnormal return yang diterima oleh investor.

Akumulasi return taknormal (ARTN) atau Cummulative Abnormal Return (CAR) merupakan penjumlahan return taknormal hari sebelumnya di dalam periode peristiwa pada masing-masing sekuritas. Perhitungan Akumulasi Return Tidak Normal (ARTN) atau Cummulative Abnormal Return (CAR) pada saat laba akuntansi dipublikasikan dihitung dengan metode studi peristiwa. Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman.

Tujuan studi peristiwa adalah untuk mengukur hubungan antara suatu peristiwa atau informasi dengan reaksi pasar apakah informasi dengan reaksi pasar apakah informasi tersebut dapat mempengaruhi perubahan harga saham. Periode peristiwa adalah periode di seputar peristiwa yang digunakan untuk menguji perubahan return tak normal (RTN). Jenis studi peristiwa dalam penelitian ini

terfokus pada peristiwa konvensional (peristiwa yang seringkali terjadi dan diumumkan secara terbuka oleh emiten di pasar modal), berupa pengumuman laba. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar, dan pengumuman yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar.

Penelitian ini menggunakan akumulasi dari rata-rata abnormal return selama periode jendela 15 hari, yaitu 7 hari sebelum (-7) tanggal pengumuman laba (untuk mengetahui ada tidaknya kebocoran informasi), 1 hari (0) pada saat pengumuman laba (reaksi pasar pada tanggal pengumuman) dan 7 hari setelah (+7) tanggal pengumuman laba (untuk mengetahui kecepatan reaksi pasar).

Langkah-langkah menghitung CAR:

1. Rumus Hartono (2010:580) dalam menghitung AR (Abnormal Return) adalah:

ARit = Rit - RMt

Keterangan:

ARit : Abnormal Return perusahaan i pada waktu t Rit : Return perusahaan i pada waktu t

RMt : Return pasar pada waktu t

2. Untuk memperoleh data abnormal return, terlebih dahulu harus mencari return sesungguhnya dan return yang diharapkan.

1) Return sesungguhnya (return saham harian), rumus:

Keterangan:

Rit : Return sesungguhnya (return saham harian) perusahaan i pada hari t Pit : Harga penutupan saham perusahaan i pada hari t

Pit-1 : Harga penutupan saham perusahaan i pada hari t-1

2) Return yang diharapkan (return pasar harian/return ekspektasi), rumus:

Keterangan:

Rmt : Return yang diharapkan (return pasar harian/return ekspektasi) IHSGt : Indeks Harga Saham Gabungan pada hari t

IHSGt-1: Indeks Harga Saham Gabungan pada hari t-1

3. Setelah nilai AR didapatkan, maka nilai AR masing-masing perusahaan di akumulasikan dengan rumus Hartono (2010:595):

Keterangan:

ARTNi.t : Akumulasi Return Taknormal (Cummulative Abnormal Return) sekuritas i pada hari ke t, yang diakumulasi dari Return Taknormal/

Abnormal Return (RTN/AR) sekuritas i mulai hari awal periode peristiwa (t+7) sampai hari ke -7.

RTNi.a : Return Taknormal/Abnormal Return (RTN/AR) sekuritas i pada hari

ke-a, yaitu mulai +7(hari awal periode jendela) sampai hari ke -7.

2.2.2.4 Unexpected Earnings

Unexpected Earnings (UE) merupakan proksi laba akuntansi yang menunjukkan hasil kinerja perusahaan selama periode tertentu. Setelah menghitung CAR, langkah berikutnya dalam menghitung ERC adalah menghitung Unexpected Earnings (UE). UE merupakan proksi laba akuntansi yang menunjukkan hasil kinerja perusahaan selama periode tertentu. Menurut Riyatno (2007) dalam Wulansari (2013:7); Willjayanti (2012:14), UE diukur menggunakan pengukuran laba per lembar saham:

Keterangan:

UEit : Unexpected Earnings perusahaan i pada periode (tahun) t EPSit : Laba per lembar saham perusahaan i pada periode (tahun) t EPSit-1 : Laba per lembar saham perusahaan i pada periode (tahun) t-1 2.2.2.5 Earnings Respons Coefficient

Setelah nilai CAR dan UE diperoleh, langkah terakhir menghitung kualitas laba adalah menghitung Earnings Response Coefficient (ERC). ERC merupakan koefisien yang mengukur respon abnormal return sekuritas terhadap unexpected earnings perusahaan-perusahaan yang menerbitkan sekuritas. Koefisien respon laba (ERC) merupakan pengaruh laba kejutan (unexpected earnings) terhadap CAR, yang ditunjukkan melalui slope b dalam regresi abnormal return saham dengan unexpected earnings. Earnings Response Coefficient akan dihitung dari slope b pada hubungan CAR dengan UE dengan persamaan berikut.:

CARit = a + bUEit + εit

Keterangan:

CARit : Cummulative Abnormal Return perusahaan i selama 7 hari sebelum dan setelah laba dipublikasikan.

a : Konstanta

b : Earnings Response Coefficient perusahaan i pada tahun t.

UEit : Unexpected Earnings

εi : Komponen error dalam model atas perusahaan i pada periode t 2.2.3 Invesment Opportunity Set dan Pengukurannya

2.2.3.1 Invesment Opportunity Set

Menurut Novianti (2012:2), kualitas laba dapat dipengaruhi oleh Investment opportunity set (IOS). IOS merupakan kesempatan perusahaan untuk tumbuh. IOS dijadikan sebagai dasar untuk menentukan klasifikasi pertumbuhan perusahaan di masa depan. Perusahaan yang mempunyai kesempatan tumbuh yang tinggi dianggap dapat menghasilkan return yang tinggi pula.

Menurut Kole (1991) dalam Novianti (2012:2) kualitas laba juga dapat dipengaruhi oleh Investment opportunity set (IOS). IOS diperkenalkan pertama kali oleh Myers, IOS menurut Myers (1977) dalam Novianti (2012:4) adalah kombinasi antara aset yang dimiliki perusahaan (assets in place) dan pemilihan investasi pada masa yang akan datang. Investment opportunity set merupakan nilai sekarang dan pilihan perusahaan untuk membuat investasi di masa mendatang.

IOS merupakan kesempatan perusahaan untuk tumbuh, IOS dijadikan sebagai dasar untuk menentukan klasifikasi pertumbuhan perusahaan di masa depan. Nilai

IOS bergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang (future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya modal (cost of equity) dan dapat menghasilkan keuntungan. Kallapur dan Trombley (2001) dalam Wulansari (2013:2) mengungkapkan bahwa Investment opportunity set (IOS) merupakan keputusan investasi dalam bentuk kombinasi aset yang dimiliki dan pilihan investasi dimasa yang akan datang.

Menurut Warianto (2013:6), perusahaan dengan Investment opportunity set (IOS) tinggi cenderung dinilai positif oleh investor karena lebih memiliki prospek keuntungan di masa yang akan datang. Ketika perusahaan memiliki IOS yang tinggi, maka nilai perusahaan akan meningkat karena lebih banyak investor yang tertarik untuk berinvestasi dengan harapan memperoleh return yang lebih besar di masa yang akan datang. Mulyani et al (2007) dalam Wulansari (2013:2), perusahaan dengan tingkat investment opportunity set tinggi akan memiliki kemampuan menghasilkan laba yang lebih tinggi, sehingga pasar akan memberi respon yang lebih besar terhadap perusahaan yang mempunyai kesempatan bertumbuh (investment opportunity set). Tingginya respon pasar terhadap laba mengindikasikan bahwa perusahaan memiliki kualitas laba yang baik.

Collins dan Kothari (1989) dalam Larasanta (2013:7) menunjukkan perusahaan yang memiliki kesempatan bertumbuh (IOS) yang lebih besar akan memiliki Earnings Response Coefficient (ERC) tinggi. Kondisi ini menunjukkan bahwa semakin besar kesempatan bertumbuh perusahaan maka semakin tinggi

kesempatan perusahaan mendapatkan atau menambah laba yang diperoleh perusahaan pada masa mendatang.

Alasan penulis memilih variabel IOS sebagai variabel independen karena penelitian ini melihat dari sudut pandang investor rasional (risk averse) yang mempunyai perspektif jangka panjang. Investor yang rasional biasanya sangat mempertimbangkan risiko dalam berinvestasi terkait dalam hal kualitas laba suatu perusahaan. Investor cenderung akan melihat perusahaan yang memiliki prospek untuk tumbuh yang cukup tinggi.

2.2.3.2 Pengukuran Invesment Opportunity Set (IOS)

Market Value to Book / Value of Asset Ratio (MVA / MVB) adalah rasio yang digunakan untuk menilai set kesempatan investasi pada suatu perusahaan dengan cara menilai total aset perusahaan dikurangi dengan nilai total ekuitas ditambah dengan total nilai saham perusahaan pada tahun ke-t [(jumlah saham beredar x harga penutupan saham) / total aset]. Nilai Aset, ekuitas, dan nilai saham yang digunakan dalam menilai set kesempatan investasi ini adalah nilai pada akhir tahun yang diinformasikan pada laporan perubahan saham perusahaan. Alasan mendasar digunakannya rumus tersebut yaitu dengan dasar pemikiran bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham dan pasar menilai perusahaan yang sedang tumbuh (nilai harga saham lebih besar dari nilai bukunya). Rumus MVA/BVA menurut Kallapur dan Trombley (1999) dalam Wulansari (2013:8) secara matematis adalah:

MVA/BVA=

Keterangan:

TA : Total Aset TE : Total Ekuitas AT : Akhir Tahun

Alasan mendasar digunakannya rumus tersebut yaitu dengan dasar pemikiran dari Kallapur&Trombley (1999), bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham dan pasar menilai perusahaan yang sedang tumbuh jika nilai harga saham lebih besar dari nilai bukunya. Harga saham merupakan proksi terbaik dari kinerja perusahaan karena menggambarkan kinerja perusahan di masa lalu dan prospek di masa mendatang.Rasio nilai pasar terhadap nilai buku menggambarkan biaya pendirian historis dan aktiva fisik perusahaan.

Rasio ini juga digunakan dalam penelitian Gul (1998), Cahan dan Hossain (1999) dalam Wulansari (2013:8). Rasio market value to book value of assets ini berbanding lurus dengan nilai investment opportunity set, semakin besar market value to book value of assets suatu perusahaan, maka semakin bagus pula nilai investment opportunity setnya.

Nilai buku dan nilai pasar saham dapat menunjukkan pertumbuhan suatu perusahaan. Perbandingan antara nilai buku dan nilai pasar saham dapat digunakan sebagai pengukur perusahaan yang bertumbuh (growth) dan dapat memberikan kesempatan pilihan-pilihan investasi di masa datang bagi investor.

Hartono (2010:206), harga pasar saham merupakan harga saham yang terjadi di pasar bursa pada saat tertentu, sedangkan nilai buku merupakan nilai yang dicatat oleh perusahaan. Dengan demikian investor dapat memiliki kesempatan

berinvestasi yang menguntungkan dengan cara menganalisis pertumbuhan suatu perusahaan yang terlihat dari nilai buku dan nilai pasar saham perusahaan.

Perusahaan yang bertumbuh memiliki rasio nilai pasar yang lebih tinggi dari nilai buku sahamnya. Hal ini serupa dengan Jones (1998) dalam Ratih (2010) yang menyatakan bahwa rasio antara nilai pasar dan nilai buku saham perusahaan yang bertumbuh sama atau lebih dari satu.

Maksud dari rumus MVA/BVA adalah untuk mencerminkan peluang investasi yang dimiliki perusahaan melalui aset yang dimiliki perusahaan terefleksi dalam harga saham yang mengalami perubahan dikarenakan penilaian investor terhadap nilai dan aset perusahaan. Serta untuk menilai kemampuan perusahaan dalam memanfaatkan aset untuk menutupi liabilitasnya kepada para investor, apakah perusahaan mampu untuk memenuhi kewajibannya terhadap para investor dengan memberikan return yang diharapkan oleh para investor atas jumlah dana yang ditanamkan pada perusahaan.

2.2.4 Volatilitas Arus Kas dan Pengukurannya 2.2.4.1 Volatilitas Arus Kas

Menurut Kurnia (2010:4), laba perusahaan bersinggungan dengan siklus operasi, hal ini dikarenakan ada faktor penjualan di dalam siklus operasi. Laba ini nantinya akan digunakan untuk memprediksi aliran kas di masa yang akan datang.

Laba yang digunakan untuk memprediksi aliran kas di masa yang akan datang, harus benar-benar laba yang berkualitas. Dimana laba yang berkualitas itu sendiri tergantung pada siklus operasi perusahaan itu sendiri.

IAI (2010) dalam PSAK No. 2 paragraf 03 menjelaskan bahwa salah satu kegunaan informasi arus kas menurut adalah meningkatkan daya banding kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Kemampuan arus kas untuk meningkatkan daya banding pelaporan kinerja operasi ini merupakan salah satu alasan digunakannya arus kas sebagai sumber informasi oleh investor selain informasi laba. Nilai yang terkandung di dalam arus kas pada suatu periode mencerminkan nilai laba dalam metode kas (cash basis). Data arus kas merupakan indikator keuangan yang lebih baik dibandingkan dengan akuntansi karena arus kas relatif lebih sulit untuk dimanipulasi. Manipulasi akuntansi biasanya dilakukan melalui penggunaan metode akuntansi yang berbeda untuk transaksi yang sama dengan tujuan untuk menampilkan laba yang diinginkan.

Arus kas merupakan pergerakan dana tunai masuk dan keluar dari suatu usaha badan usaha. Hal tersebut berkaitan dengan penjadwalan waktu transaksi tunai sesuai penggunaan dana tunai sebagai aset. Arus kas adalah suatu proses, yaitu cara suatu perusahaan di dalam membangkitkan dan menggunakan dana tunainya. Menurut PSAK No. 2 (Revisi 2013), informasi arus kas entitas berguna sebagai dasar untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta menilai kebutuhan kas entitas untuk menggunakan arus kas tersebut.

Manfaat laporan arus kas adalah:

1. Memberikan informasi yang memungkinkan para pengguna untuk mengevaluasi perubahan dalam aset bersih entitas, struktur keuangan (likuiditas dan solvabilitas) dan kemampuan mempengaruhi jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah.

2. Menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai entitas.

3. Meningkatkan daya banding pelaporan kinerja operasi berbagai entitas.

IAI dalam PSAK No. 2 (Revisi 2013), laporan arus kas dan setara kas menggambarkan perubahan historis dalam kas dan setara kas yang diklasifikasikan atas aktivitas operasi, investasi dan pendanaan selama satu periode. Aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Aktivitas operasi merupakan indikator utama yang menentukan apakah operasi dapat menghasilkan kas untuk melunasi pinjaman dan memelihara kemampuasn operasi entitas, membayar dividen dan melakukan investasi.

Pentingnya prediksi arus kas operasional bisa mempengaruhi keputusan investasi. Dalam Vibiznews.com (2014) PT Mandom Indonesia Tbk. (TCID) pada tahun 2013 mengalokasikan belanja modal sebesar Rp 240 milyar dengan tren pendapatan dan laba bersih perusahaan terus meningkat disbanding kuartal

sebelumnya, namun pada Februari 2014, saham di pasar modal sepi peminat.

Fenomena tersebut menunjukkan bahwa investor cenderung berinvestasi pada perusahaan yang memiliki arus kas operasional positif, bukan pada arus kas investasi ataupun arus kas pendanaan. Laba yang tinggi tidak akan menjasi pertimbangan investor bila arus kas operasionalnya negatif. Inventor tentunya mengharapkan arus kas operasi perusahaan di masa depan yang lebih baik dari tahun sekarang.

Arus kas masuk dari aktivitas operasi diantaranya:

a. Penerimaan dari penjualan barang/jasa, royalti, pendapatan lain.

b. Penerimaan dari pendapatan sewa, restitusi pajak.

c. Penerimaan dari pemberian untuk bank dan penjualan sekuritas dari perusahaan efek.

Arus kas keluar dari aktivitas operasi diantaranya:

a. Pembayaran kepada pemasok barang dan jasa.

b. Pembayaran untuk karyawan.

c. Pembayaran klain (asuransi), pembelian efek (perusahaan efek), pengembalian kredit (bank).

d. Pembayaran biaya operasi.

Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Arus kas investasi mencerminkan pengeluaran untuk sumber data yang dimaksudkan menghasilkan kas di masa depan.

Arus kas masuk dari aktivitas investasi diantaranya:

a. Penerimaan penjualan aset tetap, aset tidak berwujud dan aset jangka panjang lain.

b. Penerimaan kas dari kontrak future / forward, future untuk pendanaan.

c. Penerimaan penjualan instrumen utang atau kas (selain diperdagangkan).

d. Penerimaan kas dari pelunasan uang muka dan pinjaman dari pihak lain.

Arus kas keluar dari aktivitas investasi diantaranya:

a. Pembayaran kas untuk membeli aset tidak tetap, aset tidak berwujud, biaya pengembangan dikapitalisasi.

b. Pembayaran kas dari kontrak future, forward, swap untuk aktivitas pendanaan.

c. Pembayaran untuk membeli instrumen utang/ekuitas/ventura selain untuk diperdagangkan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.

Aktivitas pendanaan memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.

Arus kas masuk dari aktivitas pendanaan terdiri dari:

a. Penerimaan kas dari penerbitan saham.

b. Penerimaan kas dari penerbitan obligasi, wesel, pinjaman jangka pendek dan jangka panjang, hipotek.

Arus kas keluar dari aktivitas pendanaan terdiri dari:

a. Pembayaran kas kepada pemilik untuk menarik atau menebus saham.

b. Pelunasan pinjaman.

c. Pembayaran kas oleh lessee untuk mengurangi saldo liabilitas terkait sewa pembiayaan.

BAPEPAM mewajibkan perusahaan publik atau emiten untuk menerapkan metode langsung dalam penyusunan laporan arus kasnya. Menurut PSAK No. 2 (tahun 2015), metode langsung dapat digunakan untuk mengestimasi arus kas masa depan, sehingga penyajian informasi arus kas secara terus menerus dapat digunakan sebagai alat prediksi arus kas operasi di masa depan. Kemampuan prediksi mempengaruhi kualitas suatu informasi. Informasi yang relevan harus memiliki predictive value. Prediksi arus kas operasi dapat menunjukkan sinyal bahaya keuangan, penilaian kinerja perusahaan dan memberikan informasi yang berhubungan dengan kelangsungan hidup suatu perusahaan.

Purwanti (2010:14) menjelaskan bahwa informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pengguna mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Menurut Afri (2014:12), volatilitas arus kas operasi menggambarkan fluktuasi arus kas yang terjadi didalam perusahaan. Arus kas yang berfluktuasi tajam akan menyebabkan kesulitan dalam memprediksi arus kas masa depan.

Tumirin (2003) dalam Purwanti (2010:15), volatilitas merupakan ukuran arus kas

yang dapat naik atau turun dengan cepat. Arus kas dalam periode jangka pendek adalah prediktor arus kas yang lebih baik dibandingkan dengan laba atas arus kas.

Volatilitas dapat didefinisikan sebagai fluktuasi (pergerakan) dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Dechow dan Dichev (2002) dalam Purwanti (2010:15-16) menjelaskan bahwa volatilitas arus kas adalah derajat penyebaran arus kas atau indeks penyebaran distribusi arus kas perusahaan. Untuk mengukur kualitas laba dibutuhkan informasi arus kas yang stabil, dalam artian mempunyai volatilitas kecil. Jika arus kas berfluktuasi tajam, maka sangat sulit untuk memprediksi arus kas di masa yang akan datang.

Arus kas operasi merupakan arus masuk dan keluar dari kas dan setara kas yang berasal dari aktivitas operasi, yaitu aktivitas penghasil utama pendapatan perusahaan. Arus kas operasi sebagian besar berasal dari aktivitas berulang yang dilakukan oleh perusahaan secara terus menerus. Menurut Charitou dan Vafeas (1998) dalam Nany (2013:35), arus kas operasi mencerminkan likuiditas perusahaan sebagai penentu kebijakan dividen perusahaan dibandingkan dengan laba. Arus kas operasi juga dapat memberikan informasi mengenai besarnya arus kas bebas yang mencerminkan keleluasaan suatu perusahaan untuk melakukan investasi tambahan, melunasi hutang, menambah likuiditas, sehingga arus kas bebas yang tinggi dapat mencerminkan kinerja suatu perusahaan yang baik.

Besarnya arus kas dari aktivitas operasi dapat menentukan kesuksesan atau kegagalan dari suatu perusahaan. Aktivitas operasi suatu perusahaan merupakan sumber utama laba perusahaan yang mencerminkan kesuksesan suatu perusahaan dalam menjalankan aktivitas operasinya secara efektif.

2.2.4.2 Pengukuran Volatilitas Arus Kas

Rumus volatilitas arus kas menurut Sloan (1996); Dechow dan Dichev (2002) dalam Purwanti (2010:32):

Keterangan:

CFOjt : Aliran kas operasi perusahaan j tahun t Total Asetjt : Total Aset perusahaan j tahun t

Maksud dari rumus tersebut adalah untuk mengevaluasi seberapa besar tingkat kemampuan perusahaan dalam memanfaatkan aset yang dimiliki secara efisien dalam rangka meningkatkan aliran kas operasi perusahaan. Rumus ini menggambarkan perputaran aset yang diukur dari jumlah aliran kas operasi. Jadi semakin besar hasil dari rumus VAK ini semakin baik, yang berarti bahwa aset dapat lebih cepat berputar dan menunjukkan semakin efisien penggunaan keseluruhan aset yang dimiliki perusahaan dalam menghasilkan aliran kas operasi dan laba. Namun, jika dikaitkan dengan konsep volatilitas dan kualitas laba, yaitu volatilitas yang rendah akan menghasilkan laba yang berkualitas, berarti semakin kecil hasil VAK, maka kualitas laba semakin berkualitas, karena volatilitas yang rendah dapat memudahkan dalam memberikan indikator yang baik mengenai kinerja perusahaan di masa yang akan datang.

2.2.5 Volatilitas Penjualan dan Pengukurannya 2.2.5.1 Volatilitas Penjualan

Menurut Purwanti (2010:20), penjualan adalah bagian terpenting dari siklus operasi perusahaan dalam menghasilkan laba. Penjualan terdapat dalam

laporan laba rugi. Tujuan laporan laba rugi adalah membandingkan antara biaya dan pendapatan serta keuntungan dan kerugian pada periode tertentu suatu perusahaan.

Definisi penjualan menurut Mulyadi (2010: 202) adalah suatu keputusan proses pemindahan kepimilikan atas barang yang telah di produksi atau yang telah siap untuk dijual kepada pelanggan. penjualan terdiri dari transaksi penjualan barang dan jasa, baik secara kredit maupun tunai.

Menurut Basu Swastha dan Irawan (2011; 407-408), faktor-faktor yang dapat mempengaruhi penjualan, adalah:

1. Kondisi dan kemampuan penjual

Penjual harus dapat menyakinkan kepada pembeli agar dapat berhasil mencapai sasaran penjualan yang diharapkan. Untuk maksud tersebut, penjual harus memahami beberapa masalah penting yang sangat berkaitan, yaitu:

a. Jenis dan karakteristik barang yang ditawarkan b. Harga produk

c. Syarat penjualan, seperti: pembayaran, pengiriman, garansi, dan sebagainya.

Masalah-masalah tersebut biasanya menjadi pusat perhatian pembeli sebelum melakukan pembeliannya. Manajer perlu memperhatikan jumlah serta sifat- sifat tenaga penjual tenaga penjua yang baik dapatlah dihindari timbulnya kemungkinan rasa kecewa pada para pembeli dalam pembeliannya. Adapun sifat-sifat yang perlu dimiliki oleh seorang penjual yang baik antara lain:

sopan, pandai bergaul, pandai bicara, mempunyai keperibadian yang menarik, sehat jasmani, jujur, mengetahui cara-cara penjualan, dan sebagainya.

2. Kondisi pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan, dapat pula mengetahui kegiatan penjualannya. Adapun faktor- faktor kondisi pasar yang perlu diperhatikan adalah:

a. Jenis pasarnya

b. Kelompok pembeli atau segmentasi pasarnya c. Daya belinya

d. Frekuensi pembeliannya e. Keinginan dan kebutuhannya 3. Modal

Akan lebih sulit bagi penjual untuk menjual barangnya apabila barang yang dujual tersebut belum dikenal oleh calon pembeli, atau apabila lokasi pembelian jauh dari tempat penjual. Dalam keadaan seperti ini, penjual harus memperkenalkan dulu membawa barangnya ke tempat pembeli. Untuk melaksanakan maksud tersebut diperlukan adanya sarana serta usaha, seperti:

alat transport, tempat peragaan baik di dalam perusahaan maupun di luar perusahaan, usaha promosi, dan sebagainya. Semua ini hanya dapat dilakukan apabila penjual memiliki sejumlah modal yang cukup dan sesuai dengan yang diperlukan.

4. Kondisi organisasi perusahaan

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri (bagian penjualan) yang dipegang orang-orang tertentu/ahli dibidang penjualan. Lainya dengan perushaan kecil, dimana masalah penjualan ditangani oleh orang yang juga melakukan fungsi-fungsi lain, hal ini disebabkan karena jumlah tenaga kerjanya lebih sedikit, sistem organisasinya lebih sederhana, masalah-masalah yang dihadapi, serta saran yang dimilikinya juga tidak sekompleks perusahaan besar. Bisanya, masalah penjualan ini ditangani sendiri oleh pimpinan dan tidak diberikan kepada orang lain.

5. Faktor lain

Faktor-faktor lain, seperti: periklanan, peragaan, kampanye, pemberian hadiah, sering mempengaruhi penjualan. Namaun untuk melaksanakannya, diperlukan sejumlah dana yang tidak sedikit. Bagi perusahaan yang bermodal kuat, kegiatan ini secara rutin dapat dilakukan. Sedangkan bagi perusahaan kecil yang mempunyai modal relatif kecil, kegiatan ini lebih jarang dilakukan.

Menurut Dechow dan Dichev (2002) dalam Purwanti (2010:16), volatilitas penjualan adalah derajat penyebaran penjualan atau indeks penyebaran distribusi penjualan perusahaan. Volatilitas penjualan mengindikasikan suatu volatilitas lingkungan operasi dan penyimpangan yang lebih besar aproksimasi dan estimasi, dan berkorespondensi dengan kesalahan estimasi yang lebih besar dan kualitas akrual yang rendah.

Volatilitas yang rendah dari penjualan akan dapat menunjukkan kemampuan laba dalam memprediksi aliran kas di masa yang akan datang.

Namun, jika tingkat volatilitas penjualan tinggi, maka kualitas dari laba tersebut akan rendah, karena laba yang dihasilkan akan mengandung banyak gangguan persepsian (perceived noise).

2.2.5.2 Pengukuran Volatilitas Penjualan

Rumus volatilitas penjualan menurut Dechow dan Dechev (2002); Cohen (2003); Francis et al. (2004), Pagalung (2006) dalam Purwanti (2010:32):

Keterangan:

Penjualanjt : Penjualan perusahaan j tahun t Total Assetjt : Total Aset perusahaan j tahun t

Maksud dari rumus tersebut adalah untuk mengevaluasi seberapa besar tingkat kemampuan perusahaan dalam memanfaatkan aset yang dimiliki secara efisien dalam rangka meningkatkan penjualan. Rumus ini menggambarkan perputaran aset yang diukur dari volume penjualan. Jadi semakin besar hasil dari rumus VP ini semakin baik, yang berarti bahwa aset dapat lebih cepat berputar dan menunjukkan semakin efisien penggunaan keseluruhan aset dalam menghasilkan penjualan dan laba. Namun, jika dikaitkan dengan konsep volatilitas dan kualitas laba, yaitu volatilitas yang rendah akan menghasilkan laba yang berkualitas, berarti semakin kecil hasil VP, maka kualitas laba semakin berkualitas, karena volatilitas yang rendah dapat memberikan indikator yang baik mengenai kinerja perusahaan di masa yang akan datang.

2.2. Penelitian Terdahulu

Telah banyak penelitian yang dilakukan, namun hasilnya berbeda.

Penelitian terdahulu yang berhubungan dengan penelitian ini adalah sebagai berikut:

1. Ferdinand, Sidney, dan Bin (2000), hasil penelitiannya adalah:

a) IOS berpengaruh positif terhadap return.

b) IOS yang tinggi akan meningkatkan harga pasar.

2. Ghosh, Zhaoyang dan Jain (2005) hasil penelitiannya adalah:

a) Kualitas laba yang lebih tinggi, ERC pun lebih besar,.

b) Kenaikan pendapatan perusahaan didukung laba memiliki ERC yang lebih tinggi.

3. Titik Purwanti (2010), hasil penelitiannya adalah:

a) Volatilitas arus kas berpengaruh positif terhadap kualitas laba.

b) Volatilitas penjualan berpengaruh positif terhadap kualitas laba.

4. Rizki Novianti (2012), hasil penelitiannya adalah:

a) Investment opportunity set (IOS) berpengaruh positif terhadap kualitas laba.

5. Paulina Warianto (2013), hasil penelitiannya adalah:

a) Investment opportunity set (IOS) berpengaruh negatif signifikan terhadap kualitas laba.

6. Dan hasil penelitian terdahulu lainnya di lampirkan.

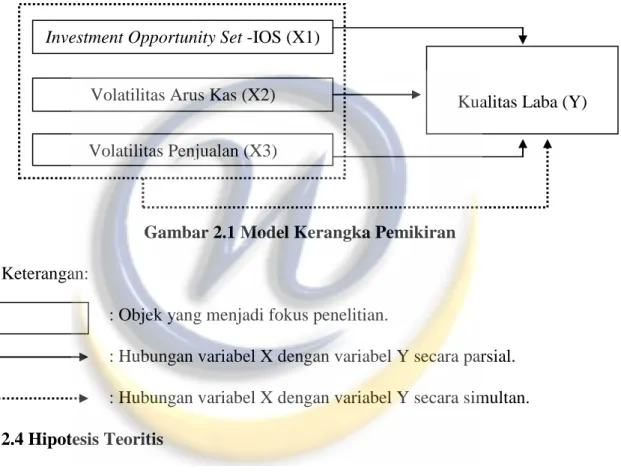

2.3 Kerangka Pemikiran

Kesempatan investasi perusahaan merupakan komponen penting dari nilai pasar. Hal ini disebabkan investment opportunity set atau set kesempatan investasi dari suatu perusahaan mempengaruhi cara pandang manajer, pemilik, investor dan kreditur terhadap perusahaan. Perusahaan dengan tingkat investment opportunity set tinggi cenderung akan memiliki prospek pertumbuhan perusahaan yang tinggi dimasa depan. Adanya kesempatan bertumbuh (investment opportunity set) menyebabkan laba perusahaan dimasa depan akan meningkat. Pasar akan memberi respon yang lebih besar terhadap perusahaan yang mempunyai kesempatan bertumbuh (investment opportunity set). Tingginya respon pasar terhadap laba akan menyebabkan semakin besar reaksi harga pasar suatu sekuritas. Perusahaan dengan investment opportunity set yang tinggi akan memiliki earnings response coefficients yang tinggi. Dapat disimpulkan bahwa investment opportunity set berpengaruh signifikan positif terhadap kualitas laba.

Perusahaan dengan investment opportunity set yang tinggi cenderung akan meningkatkan kualitas laba perusahaan tersebut.

Arus kas dalam periode jangka pendek adalah prediktor arus kas yang lebih baik dibandingkan dengan laba atas arus kas. Volatilitas dapat didefinisikan sebagai fluktuasi (pergerakan) dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu. Menurut Afri (2014:12), volatilitas arus kas operasi menggambarkan fluktuasi arus kas yang terjadi didalam perusahaan. Arus kas yang berfluktuasi tajam akan menyebabkan kesulitan dalam memprediksi arus kas masa depan. Tumirin (2003) dalam Purwanti (2010:15), volatilitas merupakan

ukuran arus kas yang dapat naik atau turun dengan cepat. Untuk mengukur kualitas laba dibutuhkan informasi arus kas yang stabil, dalam artian mempunyai volatilitas kecil. Jika arus kas berfluktuasi tajam, maka sangat sulit untuk memprediksi arus kas di masa yang akan datang. Volatilitas arus kas yang tinggi menyebabkan nilai earnings response coefficient rendah dan kualitas laba rendah.

Hal ini diakibatkan oleh tidak dapat diprediksinya arus kas di masa yang akan datang sehingga menimbulkan respon yang kurang baik dari para investor, respon yang kurang baik inilah yang akhirnya membuat kualitas laba yang rendah. Dapat disimpulkan bahwa volatilitas arus kas berpengaruh negatif terhadap kualitas laba.

Salah satu faktor yang mempengaruhi laba adalah penjualan. Semakin tinggi volume penjualan, maka semakin tinggi pula laba yang diperoleh suatu perusahaan. Para investor selalu mengamati perusahaan-perusahaan untuk proses pengambilan keputusan investasi. Pertimbangan yang dilakukan oleh para investor atau calon investor adalah memprediksi laba perusahaan di masa yang akan datang melalui penilaian terhadap volume penjualan dari suatu perusahaan.

Volume penjualan akan mudah diprediksi jika volume penjualan tersebut tidak mengalami kenaikan dan penurunan yang tajam (volatilitas). Volatilitas penjualan yang rendah akan memudahkan investor dan calon investor dalam memprediksi penjualan di masa yang akan datang sehingga dapat disimpulkan bahwa volatilitas penjualan yang rendah akan menimbulkan respon yang baik dari para investor atau calon investor dan itu berarti perusahaan memiliki laba yang berkualitas.

Volatilitas yang rendah dapat menimbulkan respon baik dari para investor maupun para calon investor, sehingga nilai earnings response coefficient akan

tinggi, dan ini berarti perusahaan memiliki laba yang berkualitas. Dapat disimpulkan bahwa volatilitas penjualan berpengaruh negatif terhadap kualitas laba.

Dari penjelasan yang telah diuraikan, maka model kerangka pemikiran dari penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Model Kerangka Pemikiran Keterangan:

: Objek yang menjadi fokus penelitian.

: Hubungan variabel X dengan variabel Y secara parsial.

: Hubungan variabel X dengan variabel Y secara simultan.

2.4 Hipotesis Teoritis

Pengaruh dari masing-masing variabel independen terhadap variabel dependen secara parsial dapat dijelaskan sebagai berikut:

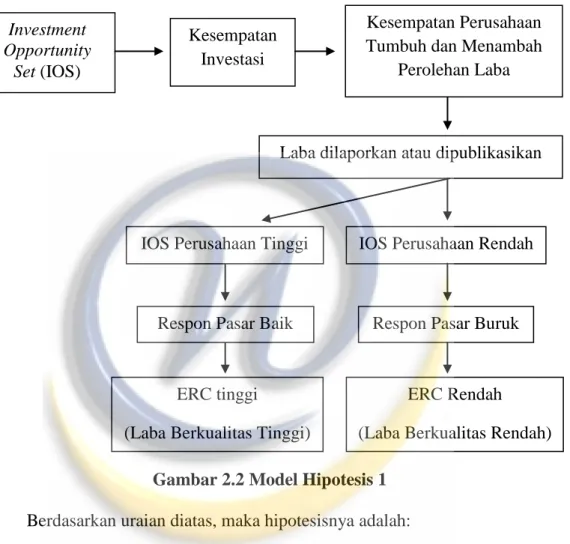

2.4.1 Pengaruh Investment Opportunity Set terhadap Kualitas Laba

Perusahaan dengan tingkat IOS tinggi akan memiliki kemampuan menghasilkan laba yang lebih tinggi. Sehingga pasar akan memberi respon yang lebih besar terhadap perusahaan yang mempunyai kesempatan bertumbuh (IOS).

Mulyani et al. (2007) dalam Wulansari Wulansari (2013:2) menjelaskan bahwa Investment Opportunity Set -IOS (X1)

Kualitas Laba (Y) Volatilitas Arus Kas (X2)

Volatilitas Penjualan (X3)

tingginya respon pasar terhadap laba mengindikasikan bahwa perusahaan memiliki kualitas laba yang baik. Pengaruh Investment opportunity set (IOS) terhadap kualitas laba dapat digambarkan sebagai berikut:

Gambar 2.2 Model Hipotesis 1 Berdasarkan uraian diatas, maka hipotesisnya adalah:

H01: Investment opportunity set tidak mempunyai pengaruh yang signifikan terhadap kualitas laba.

Ha1: Investment opportunity set mempunyai pengaruh yang signifikan terhadap kualitas laba.

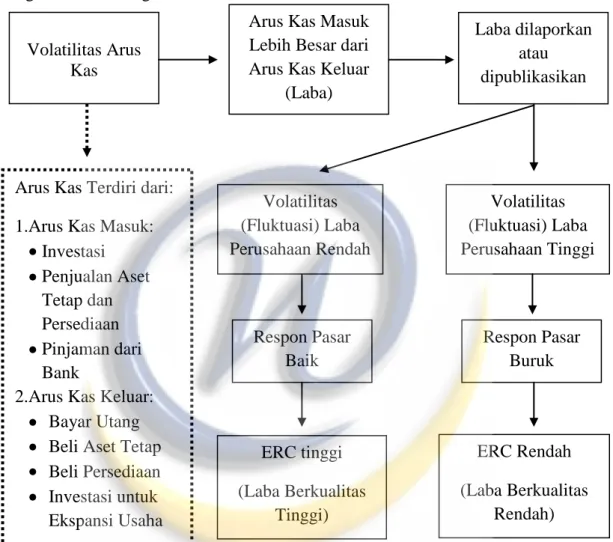

2.4.2 Pengaruh Volatilitas Arus Kas Terhadap Kualitas Laba

Purwanti (2010:15), untuk mengukur kualitas laba, dibutuhkan informasi arus kas yang stabil, dalam artian mempunyai volatilitas kecil. Jika arus kas

Investment Opportunity

Set (IOS)

ERC Rendah (Laba Berkualitas Rendah) Kesempatan

Investasi

ERC tinggi

(Laba Berkualitas Tinggi)

Respon Pasar Buruk IOS Perusahaan Rendah Laba dilaporkan atau dipublikasikan

Respon Pasar Baik IOS Perusahaan Tinggi

Kesempatan Perusahaan Tumbuh dan Menambah

Perolehan Laba

berfluktuasi tajam, maka sangat sulit untuk memprediksi arus kas di masa yang akan datang. Pengaruh volatilitas arus kas terhadap kualitas laba dapat digambarkan sebagai berikut:

Gambar 2.3 Model Hipotesis 2 Berdasarkan uraian diatas, maka hipotesisnya adalah:

H02: Volatilitas arus kas tidak mempunyai pengaruh yang signifikan terhadap kualitas laba.

Ha2: Volatilitas arus kas mempunyai pengaruh yang signifikan terhadap kualitas laba.

ERC Rendah (Laba Berkualitas

Rendah) Arus Kas Masuk

Lebih Besar dari Arus Kas Keluar

(Laba)

ERC tinggi (Laba Berkualitas

Tinggi)

Respon Pasar Buruk Volatilitas (Fluktuasi) Laba Perusahaan Tinggi

Laba dilaporkan atau dipublikasikan

Respon Pasar Baik Volatilitas (Fluktuasi) Laba Perusahaan Rendah Volatilitas Arus

Kas

Arus Kas Terdiri dari:

1.Arus Kas Masuk:

Investasi Penjualan Aset

Tetap dan Persediaan Pinjaman dari

Bank

2.Arus Kas Keluar:

Bayar Utang Beli Aset Tetap Beli Persediaan Investasi untuk

Ekspansi Usaha

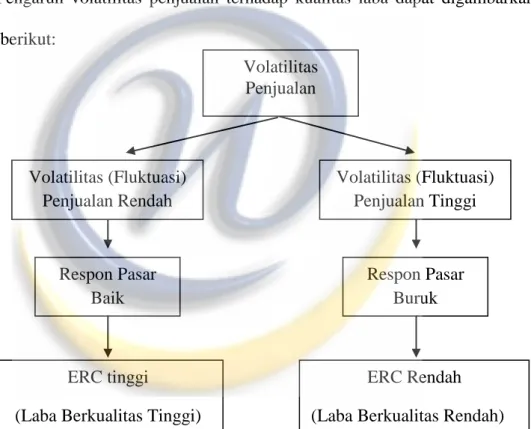

2.4.3 Pengaruh Volatilitas Penjualan Terhadap Kualitas Laba

Menurut Dechow dan Dichev (2002) dalam Purwanti (2010:27), volatilitas yang rendah dari penjualan akan dapat menunjukkan kemampuan laba dalam memprediksi aliran kas di masa yang akan datang. Jika tingkat volatilitas penjualan tinggi, maka kualitas dari laba tersebut akan rendah, karena laba yang dihasilkan akan mengandung banyak gangguan persepsian (perceived noise).

Pengaruh volatilitas penjualan terhadap kualitas laba dapat digambarkan sebagai berikut:

Gambar 2.4 Model Hipotesis 3 Berdasarkan uraian diatas, maka hipotesisnya adalah:

H03: Volatilitas penjualan tidak mempunyai pengaruh yang signifikan terhadap kualitas laba.

Ha3: Volatilitas penjualan mempunyai pengaruh yang signifikan terhadap kualitas laba.

ERC Rendah (Laba Berkualitas Rendah) ERC tinggi

(Laba Berkualitas Tinggi)

Respon Pasar Buruk

Volatilitas (Fluktuasi) Penjualan Tinggi

Respon Pasar Baik

Volatilitas (Fluktuasi) Penjualan Rendah

Volatilitas Penjualan

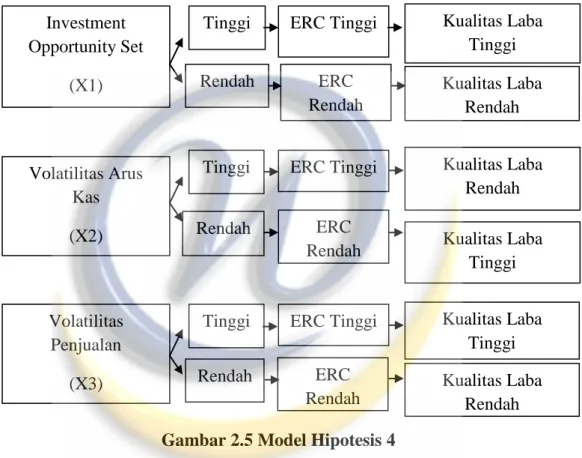

2.4.4 Pengaruh Investment Opportunity Set, Volatilitas Arus Kas, Volatilitas Penjualan Terhadap Kualitas Laba

Pengaruh Investment opportunity set (IOS), volatilitas arus kas, dan volatilitas penjualan secara keseluruhan (simultan) terhadap kualitas laba digambarkan sebagai berikut:

Gambar 2.5 Model Hipotesis 4 Berdasarkan uraian diatas, maka hipotesisnya adalah:

H04: Investement Opportunity Set (IOS), volatilitas arus kas, dan volatilitas penjualan tidak mempunyai pengaruh yang signifikan terhadap kualitas laba.

Ha4: Investement Opportunity Set (IOS), volatilitas arus kas, dan volatilitas penjualan mempunyai pengaruh yan signifikan terhadap kualitas laba.

Investment Opportunity Set

(X1)

Volatilitas Arus Kas (X2)

Rendah

ERC Tinggi Tinggi

Volatilitas Penjualan

(X3)

ERC Rendah

Tinggi Tinggi

Rendah Rendah

ERC Tinggi

ERC Tinggi

Kualitas Laba Tinggi

ERC Rendah

ERC Rendah

Kualitas Laba Rendah Kualitas Laba

Tinggi

Kualitas Laba Tinggi Kualitas Laba

Rendah

Kualitas Laba Rendah