ISSN : 2302-3791

PENENTUAN TINGKAT PARTISIPASI PADA ASURANSI JIWA ENDOWMEN UNIT LINK DENGAN METODE POINT TO POINT

Erna Hayati*)

*) Dosen Fakultas Ekonomi Universitas Islam Lamongan

ABSTRAKSI

Asuransi jiwa endowmen unit link merupakan asuransi yang menggabungkan asuransi jiwa tradisional endowmen dengan unit link. Dalam asuransi jiwa endwomen unit link, selain memberikan proteksi kepada tertanggung, di dalam asuransi ini juga terdapat unsur investasi.

Salah satu metode pengindeksan yang digunakan untuk menghitung premi asuransi unit link adalah metode point to point. Dalam penentuan premi asuransi jiwa endowmen unit link, sangat penting sekali dalam penentuan tingkat partisipasi karena tingkat partisipasi ini menentukan besarnya pembagian keuntungan dari hasil investasi yang akan diberikan kepada tertanggung. Oleh karena itu tujuan dari penelitian ini adalah untuk menentukan tingkat partisipasi yang optimum dan melihat perubahan tingkat partisipasi ketika jangka waktu kontrak asuransi, suku bunga, usia tertanggung dan volatilitas berubah. Data yang digunakan dalam penelitian ini adalah data saham penutupan harian PT. Astra Internasional Tbk tahun 2014 dan data suku bunga BI bulan Desember tahun 2014. Hasil penelitian ini menunjukkan bahwa tingkat partisipasi asuransi jiwa endowmen unit linkdengan metode point to point semakin meningkat ketika jangka waktu kontrak asuransi semakin lama dan suku bunga bebas resiko semakin tinggi dan tingkat partisipasi semakin menurun ketika usia tertanggung semakin tua dan volatilitas semakin besar.

Kata Kunci : Asuransi Jiwa Endowmen Unit Link, Point To Point, Tingkat Partisipasi

PENDAHULUAN

Dalam menjalani kehidupannya, manusia tidak dapat dihindarkan dari berbagai macam resiko yang mengancam jiwanya, diantaranya adalah resiko yang disebabkan karena kecelakaan, hari tua dan kematian. Akibat dari resiko tersebut, seseorang dihadapkan pada masalah kerugian finansial. Untuk menghadapi kondisi seperti itu, maka dibutuhkan suatu jaminan finansial. Salah satu lembaga yang bisa diandalkan untuk meminimalkan resiko yang disebabkan karena kecelakaan, hari tua dan kematian adalah asuransi jiwa. Dengan asuransi jiwa maka biaya hidup seorang tertanggung dapat tetap ditopang dan memperoleh jaminan keuangan.

Saat ini banyak sekali produk asuransi jiwa yang ditawarkan oleh perusahaan asuransi.

Produk asuransi jiwa yang paling diminati oleh konsumen adalah asuransi jiwa endowmen unit link. Asuransi jiwa endowmen unit link merupakan produk asuransi yang menggabungkan antara unsur proteksi dan investasi. Premi yang dibayarkan konsumen pada asuransi jiwa endowmen unit link sebagian digunakan untuk asuransi jiwa dan sebagian lagi

untuk investasi diberbagai instrumen investasi seperti deposito, saham, obligasi dan lain sebagainya.

Terdapat tiga metode yang umum digunakan dalam menghitung premi asuransi jiwa unit link antara lain metode point to point , annual ratchet dan high water mark. Metode point to point memiliki kelebihan dibandingkan dengan dua metode yang lain, kelebihannya adalah melindungi nasabah terhadap penurunan harga saham di tengah jalan (Hardy, 2003).

Penentuan besarnya premi asuransi jiwa endowmen unit link sangat dipengaruhi sekali oleh besarnya tingkat partisipasi (Gaillardetz dan Lakhmiri, 2011), karena tingkat partisipasi ini menentukan besarnya pembagian keuntungan dari investasi yang akan diterima oleh tertanggung. Oleh sebab itu sangat penting sekali bagi perusahaan asuransi yang menjual produk unit link untuk menentukan tingkat partisipasi yang optimum sehingga pihak tertanggung dan perusahaan asuransi sama-sama memperoleh keuntungan.

Menurut Perdana (2013), tingkat partisipasi asuransi jiwa endowmen unit link dengan metode annual ratchet semakin

ISSN : 2302-3791

meningkat ketika jangka waktu kontrak asuransi semakin lama dan suku bunga bebas resiko semakin tinggi dan tingkat partisipasi semakin menurun ketika usia tertanggung semakin tua dan volatilitas semakin besar. Hayati (2014) dan Kholijah (2014) dalam penelitiannya juga menentukan tingkat partisipasi asuransi jiwa endowmen unit link dengan menggunakan metode masing-masing point to point dan high water mark. Penelitian yang dilakukan oleh Hayati (2014) dan Kholijah (2014) juga memberikan kesimpulan yang sama dengan Perdana (2013) tentang perubahan tingkat partisipasi ketika jangka waktu kontrak asuransi, suku bunga, usia tertanggung dan volatilitas berubah. Dalam penelitian Perdana (2013), Hayati (2014) dan Kholijah (2014) selain menentukan tingkat partisipasi, ketiganya juga melakukan penentuan premi asuransi jiwa endowmen unit link.

Mengingat pentingnya menentukan tingkat partisipasi pada asuransi jiwa endowmen unit link, maka tujuan penelitian ini adalah untuk menentukan tingkat partisipasi yang optimum menggunakan metode point to point dan melihat perubahan tingkat partisipasi ketika jangka waktu kontrak asuransi, suku bunga, usia tertanggung dan volatilitas berubah.

TINJAUAN PUSTAKA 1. Volatilitas Return Saham

Volatilitas return saham (σ) merupakan standar deviasi dari log return saham pada periode tahunan. Volatilitas return saham digunakan untuk menunjukkan fluktuasi saham dan mengetahui seberapa besar resiko dari saham. Jika volatilitas besar maka harga saham cenderung fluktuasinya tinggi dan resikonya juga tinggi. Sedangkan jika volatilitasnya kecil, maka fluktuasi harga saham cenderung konstan dan kecil dan resikonya juga kecil. Rumus untuk menghitung volatilitas return saham tahunan adalah sebagai berikut (Hull, 2009):

1 ) (

1

2

n u u x k

n

i

i (1)

Dimana u adalah log return saham, u adalah rata-rata log return saham dan k adalah banyaknya periode perdagangan dalam satu tahun.

2. Asuransi Jiwa Endowmen

Asuransi jiwa endowmen atau yang disebut juga asuransi jiwa dwi guna adalah asuransi jiwa yang memberikan dua manfaat sekaligus yaitu memberikan uang pertanggungan ketika tertanggung meninggal dalam periode tertentu dan memberikan uang pertanggungan jika tertanggung masih hidup pada masa akhir pertanggungan. Nilai actuarial present value dari asuransi jiwa endowmen yaitu (Bowers, et al, 1997):

𝐴𝑥:𝑛| = 𝐴1𝑥:𝑛| + nEx (2) 𝐴𝑥:𝑛| = 𝑛−1𝑘=0 𝑣𝑘+1 kpx qx+k + vnnpx

3. Asuransi JiwaUnit Link

Asuransi jiwa unit link merupakan produk asuransi yang menggabungkan unsur proteksi dan investasi dalam satu produk. Dengan menggunakan asuransi jiwa unit link, nasabah tidak perlu kesulitan lagi mendatangi dua tempat yaitu perusahaan asuransi dan perusahaan pengelola investasi. Pilihan instrumen investasinya juga beragam, dari yang resiko rendah sampai resiko tinggi, diantaranya adalah deposito, obligasi, saham dan lain sebagainya.

4. Nilai Sekarang Aktuaria dan Tingkat Partisipasi Asuransi Jiwa Endowmen Unit Link dengan Metode Point to Point

Metode point-to-point adalah salah satu metode pengindeksan yang membagi indeks pada tanggal akhir kontrak dengan indeks pada awal penerbitan kontrak asuransi dan dikurangi satu.

Secara matematis, metode point-to-point dapat ditulis sebagai berikut (Hardy, 2003):

R(t) = 𝑆 𝑡

𝑆 0 – 1 (3) Dimana S(t) adalah harga saham pada akhir kontrak asuransi dan S(0) adalah harga saham pada awal penerbitan kontrak asuransi.

Struktur manfaat dari suatu investasi pada waktu t dengan point to point adalah sebagai berikut (Gaillardetz dan Lakhmiri, 2011):

Dα(t) = max[min[1+ α R(t), (1 + ζ)t], β(1 + g)t] (4)

Keterangan :

Dα(t) = struktur manfaat dari suatu investasi pada waktu t

ISSN : 2302-3791

R(t) = keuntungan yang diperoleh pada waktu t, dimana R(t) dihitung dengan

menggunakan metode point to point.

α = tingkat partisipasi

ζ = tingkat suku bunga cap (batas atas) β = besarnya persentase pengembalian g = tingkat suku bunga jaminan t = jangka waktu kontrak

Nilai kontrak dari struktur manfaat menggunakan metode point to point pada waktu t(0 ≤ t ≤ n) adalah sebagai berikut (Gaillardetz dan Lakhmiri, 2011):

Π(t,n) = er(nt)[(1) C((1g)n C)S(t)C nt

dengan

C=

t n

t S t g

n r

n

)

) (

) 1 ( ) 1 ln( ( ) 2 )(

( 1 2

(5)

dan Ф adalah fungsi densitas dari distribusi Normal Standart.

Sehingga diperoleh nilai sekarang aktuaria asuransi jiwa endowmen unit link adalah sebagai berikut:

𝐴𝑥:𝑛| =

1

0

) 1 , 0 (

n

k

k kpx qx+k + Π(0,n) npx (6)

Menurut Gaillardetz dan Lakhmiri (2011), besarnya tingkat partisipasi asuransi jiwa endowmen unit link dapat dihitung dengan menggunakan persamaan berikut ini:

1

0

) 1 , 0 (

n

k

k kpx qx+k+Π(0,n) npx= 1 (7)

METODE PENELITIAN

Penelitian ini menggunakan data sekunder dan data simulasi. Data sekundernya berupa data probabilitas hidup mengikuti tabel mortalita Indonesia II tahun 1999, data harga penutupan saham PT Astra Internasional Tbk (ASII) selama tahun 2014 dan data suku bunga BI. Penelitian ini dimulai dengan menentukan tingkat partisipasi optimum pada data simulasi, kemudian melihat perubahan tingkat partisipasi ketika jangka waktu kontrak asuransi, suku bunga, usia tertanggung dan volatilitas berubah.

Pengelolahan data pada penelitian ini menggunakan Software R 2.14.

HASIL PENELITIAN DAN PEMBAHASAN Dari data harga penutupan saham PT Astra Internasional Tbk (ASII) selama tahun 2014 diperoleh rata-rata log return saham sebesar 0,000274 dan diperoleh nilai volatilitas return saham sebesar 0,27189. Data suku bunga bebas resiko yang digunakan dalam penelitian ini mengacu pada suku bunga Bank Indonesia yang dikeluarkan pada tanggal 11 Desember 2014 yang besarnya 7,75%. Selanjutnya data-data tersebut akan dikombinasikan dengan data hasil simulasi untuk menentukan tingkat partisipasi yang optimum pada asuransi jiwa endowmen unit link. Adapun diskripsi data simulasinya adalah seorang laki-laki sebagai tertanggung berusia 45 tahun akan membeli produk asuransi jiwa endowmen unit link selama 5 tahun dengan jenis investasi yang dipilih berupa saham PT. Astra Internasional Tbk (ASII). Saham dibeli pada tanggal 2 Januari 2015 dengan harga Rp.74.250,00. Saham yang dibeli sebanyak 5 lot saham (2500 lembar saham).

Tingkat Partisipasi Optimum Asuransi Jiwa Endowmen Unit Link pada Investasi Saham PT. Astra Internasional Tbk.

Berdasarkan data simulasi, diketahui bahwa :

Usia (x) = 45 tahun

Harga saham awal(S(0)) = Rp. 74.250 Jangka waktu kontrak(n) = 5 tahun Volatilitas(σ) = 0,27189 Suku bunga bebas resiko(r) = 0,0775 Jumlah saham(j) = 2500

Garansi(β) = 90%

Suku bunga garansi (g) = 5%

Setelah dilakukan perhitungan dengan bantuan software R 2.14, diperoleh tingkat partisipasi asuransi jiwa endowmen unit link pada investasi saham PT. Astra Internasional Tbk yang optimum sebesar 69,58%.

Tingkat Partisipasi Asuransi Jiwa Endowmen Unit Link dengan Jangka Waktu Kontrak Bervariasi

Usia(x) = 45 tahun

Harga saham awal(S(0)) = Rp.74.250 Jangka waktu kontrak(n) = 2-20 tahun

ISSN : 2302-3791

Volatilitas(σ) = 0,27189 Suku bunga bebas resiko(r) = 0,0775 Jumlah saham(j) = 2500

Garansi(β) = 90%

Suku bunga garansi (g) = 5%

Dari data simulasi tersebut diperoleh tingkat partisipasi asuransi jiwa endowmen unit link seperti yang tertera pada Tabel 1 dan Gambar 1 berikut ini:

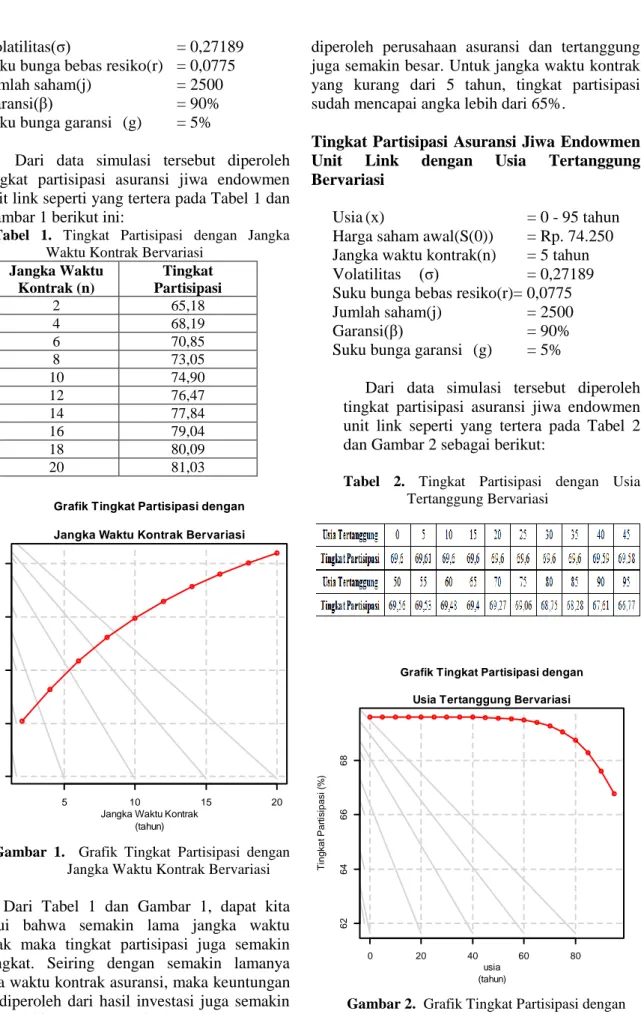

Tabel 1. Tingkat Partisipasi dengan Jangka Waktu Kontrak Bervariasi

Jangka Waktu Kontrak (n)

Tingkat Partisipasi

2 65,18

4 68,19

6 70,85

8 73,05

10 74,90

12 76,47

14 77,84

16 79,04

18 80,09

20 81,03

Gambar 1. Grafik Tingkat Partisipasi dengan Jangka Waktu Kontrak Bervariasi Dari Tabel 1 dan Gambar 1, dapat kita ketahui bahwa semakin lama jangka waktu kontrak maka tingkat partisipasi juga semakin meningkat. Seiring dengan semakin lamanya jangka waktu kontrak asuransi, maka keuntungan yang diperoleh dari hasil investasi juga semakin besar. Sehingga proporsi keuntungan yang

diperoleh perusahaan asuransi dan tertanggung juga semakin besar. Untuk jangka waktu kontrak yang kurang dari 5 tahun, tingkat partisipasi sudah mencapai angka lebih dari 65%.

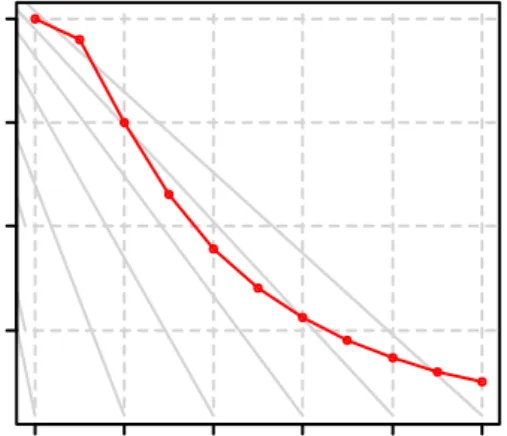

Tingkat Partisipasi Asuransi Jiwa Endowmen Unit Link dengan Usia Tertanggung Bervariasi

Usia (x) = 0 - 95 tahun

Harga saham awal(S(0)) = Rp. 74.250 Jangka waktu kontrak(n) = 5 tahun Volatilitas (σ) = 0,27189 Suku bunga bebas resiko(r)= 0,0775 Jumlah saham(j) = 2500

Garansi(β) = 90%

Suku bunga garansi (g) = 5%

Dari data simulasi tersebut diperoleh tingkat partisipasi asuransi jiwa endowmen unit link seperti yang tertera pada Tabel 2 dan Gambar 2 sebagai berikut:

Tabel 2. Tingkat Partisipasi dengan Usia Tertanggung Bervariasi

Gambar 2. Grafik Tingkat Partisipasi dengan Usia Tertanggung Bervariasi

5 10 15 20

6065707580

Jangka Waktu Kontrak (tahun)

Tingkat Partisipasi (%)

Grafik Tingkat Partisipasi dengan Jangka Waktu Kontrak Bervariasi

0 20 40 60 80

62646668

usia (tahun)

Tingkat Partisipasi (%)

Grafik Tingkat Partisipasi dengan Usia Tertanggung Bervariasi

ISSN : 2302-3791

Dari Tabel 2 dan Gambar 2 di atas, dapat diketahui bahwa tingkat partisipasi asuransi jiwa endowmen unit link dengan metode point to point relative sama jika usia tertanggung dibawah 70 tahun. Namun ketika usia tertanggung lebih dari 70 tahun, besarnya tingkat partisipasi semakin menurun.

Tingkat Partisipasi Asuransi Jiwa Endowmen Unit Link dengan Volatilitas Bervariasi

Usia (x) = 45 tahun

Harga saham awal (S(0)) = Rp. 74.250 Jangka waktu kontrak(n) = 5 tahun Volatilitas(σ) = 0% - 100%

Suku bunga bebas resiko(r) = 0,0775 Jumlah saham(j) = 2500

Garansi(β) = 90%

Suku bunga garansi (g) = 5%

Dari data simulasi tersebut diperoleh tingkat partisipasi asuransi jiwa endowmen unit link seperti yang tertera pada Tabel 3 dan Gambar 3 sebagai berikut:

Tabel 3. Tingkat Partisipasi dengan Volatilitas Bervariasi

Volatilitas (σ)

Tingkat Partisipasi

0 100

0,1 95,87

0,2 80,01

0,3 66,04

0,4 55,70

0,5 48,09

0,6 42,39

0,7 38,05

0,8 34,70

0,9 32,06

1 29,98

Gambar 3. Grafik Tingkat Partisipasi dengan Volatilitas Bervariasi

Berdasarkan Tabel 3 dan Gambar 3 di atas, dapat diketahui bahwa tingkat partisipasi asuransi jiwa endowmen unit link semakin menurun ketika volatilitas return saham semakin naik. Hal ini dikarenakan semakin besar besar volatilitas return saham, maka semakin besar keuntungan yang diperoleh perusahaan asuransi dengan resiko yang besar. Sebaliknya jika volatilitas return saham semakin kecil, maka resiko saham tersebut juga kecil, akibatnya keuntungan yang diperoleh juga kecil. Jadi ketika saham beresiko besar (volatilitas besar), maka tingkat kerugian yang akan diderita perusahaan juga semakin besar, sehingga tingkat partisipasi nilainya semakin kecil.

Tingkat Partisipasi Asuransi Jiwa Endowmen Unit Link dengan Suku Bunga Bebas Resiko Bervariasi

Usia (x) = 45 tahun

Harga saham awal(S(0)) = Rp. 74.250 Jangka waktu kontrak(n) = 5 tahun Volatilitas (σ) = 0,27189 Suku bunga bebas resiko(r) = 0% - 15%

Jumlah saham(j) = 2500

Garansi(β) = 90%

Suku bunga garansi (g) = 5%

Dari data simulasi tersebut diperoleh tingkat partisipasi asuransi jiwa endowmen unit link seperti yang tertera pada Tabel 4 dan Gambar 4 sebagai berikut:

0.0 0.2 0.4 0.6 0.8 1.0

406080100

Volatilitas (tahun)

Tingkat Partisipasi (%)

Grafik Tingkat Partisipasi dengan Volatilitas Bervariasi

ISSN : 2302-3791

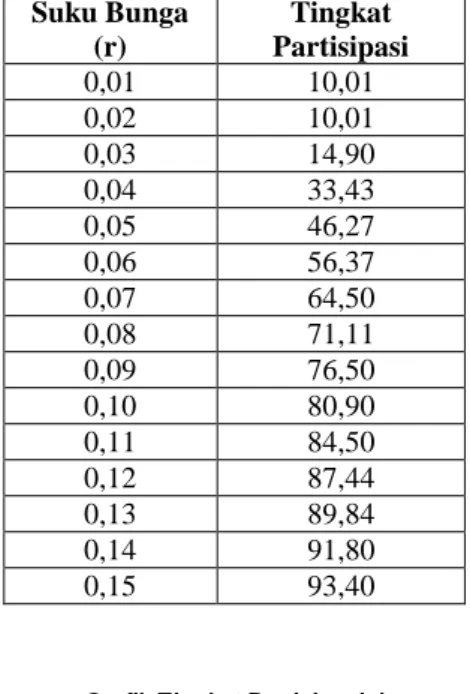

Tabel 4. Tingkat Partisipasi dengan Suku Bunga Bervariasi

Suku Bunga (r)

Tingkat Partisipasi

0,01 10,01

0,02 10,01

0,03 14,90

0,04 33,43

0,05 46,27

0,06 56,37

0,07 64,50

0,08 71,11

0,09 76,50

0,10 80,90

0,11 84,50

0,12 87,44

0,13 89,84

0,14 91,80

0,15 93,40

Gambar 4. Grafik Tingkat Partisipasi dengan Suku Bunga Bervariasi

Terlihat pada Tabel 4 dan Gambar 4, bahwa tingkat partisipasi asuransi jiwa endowmen unit link semakin besar ketika tingkat suku bunga bebas resiko semakin besar. Hal ini dikarenakan suku bunga bebas resiko merupakan variabel dari fungsi diskonto, sehingga ketika suku bunga bebas resiko semakin besar, maka semakin kecil nilai fungsi diskonto dan semakin kecil pula keuntungan dari investasi tersebut.

KESIMPULAN

Kesimpulan yang dapat diambil berdasarkan analisis yang telah dilakukan adalah sebagai berikut:

1. Besarnya tingkat partisipasi optimum untuk asuransi jiwa endowmen unit link dengan metode point to point yang diikuti oleh seorang tertanggung berusia 45 tahun yang membeli saham PT. Astra Internasional Tbk sebanyak 5 lot dengan tingkat suku bunga BI 7,75%, garansi 90% , suku bunga garansi 5% dan jangka waktu kontrak 5 tahun adalah sebesar 69,58%.

2. Perubahan besarnya tingkat partisipasi asuransi jiwa endowmen unit link dengan metode point to point jika jangka waktu kontrak, usia tertanggung, volatilitas return saham dan suku bunga bebas resiko bervariasi adalah sebagai berikut:

a. Semakin lama jangka waktu kontrak maka tingkat partisipasi juga semakin meningkat.

b. Tingkat partisipasi asuransi jiwa endowmen unit link dengan metode point to point relative sama jika usia tertanggung dibawah 70 tahun dan ketika usia tertanggung lebih dari 70 tahun, besarnya tingkat partisipasi semakin menurun.

c. Tingkat partisipasi asuransi jiwa endowmen unit link semakin menurun ketika volatilitas return saham semakin naik.

d. Tingkat partisipasi asuransi jiwa endowmen unit link semakin besar ketika tingkat suku bunga bebas resiko semakin besar.

DAFTAR PUSTAKA

Bowers, N.L, Gerber, H.U, Hickman, J.C, Jones, D.A dan Nesbitt, CJ , (1997), Actuarial Mathematics, Illinois : The Sociaty Actuaties, Schaumburg.

Gaillardetz, P dan Lakhmiri, J.Y. (2011), “ A New Premium Principle For Equity- Indexed Annuities”, The Journal of Risk and Insurance, Vol.78, No.1, hal. 245- 265.

Hardy, M , (2003), Investment Guarantees : Modelling and Risk Management for Equity-Linked Life Insurance, John Wiley

& Sons, Inc, USA.

0.02 0.04 0.06 0.08 0.10 0.12 0.14

20406080

Suku Bunga (tahun)

Tingkat Partisipasi (%)

Grafik Tingkat Partisipasi dengan Suku Bunga Bervariasi

ISSN : 2302-3791

Hayati, Erna. (2014). Penentuan Tingkat Partisipasi dan Premi Bulanan Untuk Kontrak Asuransi Jiwa Endowmen Unit Link Dengan Menggunakan Metode Point to Point, Tesis Master, Jurusan Statistika FMIPA ITS, Tesis, Surabaya.

Hull, J.C,(2009), Options, Futures and Other Derivatives, Pearson Prentice Hall, USA.

Kholijah, Gusmi. (2014). Penentuan Tingkat Partisipasi dan Premi Tunggal Bersih Pada Kontrak Asuransi Jiwa Endowmen Unit Link Dengan Metode High Water Mark, Tesis Master, Jurusan Statistika FMIPA ITS, Tesis, Surabaya.

Perdana, H. (2013). Penentuan Premi dan Tingkat Partisipasi untuk Kontrak Asuransi Jiwa Dwiguna Unit Link Dengan Menggunakan Metode Annual Ratchet, Tesis Master, Jurusan Statistika FMIPA

UGM, Tesis, Yogyakarta.

ISSN : 2302-3791