BAB III

METODE PENELITIAN

3.1. Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data-data dari laporan keuangan perusahaan sektor industri barang konsumsi yang go public dari internet. Waktu penelitian mulai dari bulan September 2012 sampai bulan Januari 2013.

3.2. Desain Penelitian

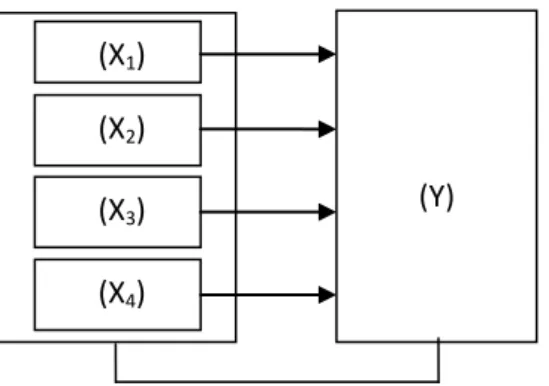

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel bebas dan terikat dalam suatu penelitian. Desain penelitian yang digunakan dalam hal ini adalah penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2004:11). Variabel yang digunakan dalam penelitian ini adalah : Debt to Equity Ratio (DER), Earning Per Share (EPS), Return on Investment (ROI) dan Return on Equity (ROE) sebagai variabel independen dan harga saham sebagai variabel dependen.

Adapun desain penelitian yang ditetapkan dalam penelitian ini dapat dilihat pada gambar 2 sebagai berikut :

Gambar 2: Desain Penelitian

Ket. :

X1 : Debt to equity ratio X2 : Earning per share X3 : Return on investment X4 : Return on equity Y : Harga saham

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan peneliti dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (Bebas)

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2010:39). Variabel independen yang digunakan dalam penelitian ini adalah debt to equity ratio, earning per share, return on investment, return on equity. Variabel independen disimbolkan dengan

“X1” (debt to equity ratio), “X2” (earning per share), “X3” (return on investment), “X4” (return on equity).

(Y) (X1)

(X2) (X3) (X4)

Table 2: Operasional dan Pengukuran Variabel

Sumber : Olahan, 2012

2. Variabel Dependen (Terikat)

Variabel dependen merupakan variabel yang mempengaruhi atau yang menjadi akibat karena adanya variabel independen (Sugiyono, 2010:39). Variabel dependen dalam penelitian ini adalah perubahan harga saham dari setiap perusahaan yang terpilih menjadi sampel. Perubahan harga saham merupakan perubahan harga pasar suatu saham dari waktu ke waktu. Dalam penelitian ini perubahan harga saham dilihat dari tahun pengamatan terhadap periode sebelumnya. Harga saham yang dipakai dalam penelitian ini adalah harga saham penutup (closing price) per 31 Desember. Perubahan harga saham dapat dirumuskan sebagai berikut:

Variabel Definisi Operasional Pengukuran Skala

Debt to

equity ratio (X1)

Mengetahui kemampuan akuitas atau aktiva bersih suatu perusahaan untuk

melunasi seluruh

kewajibannya.

Total Hutang DER = x 100%

Modal

Rasio

Earning per share (X2)

Memgambarkan jumlah laba yang dihasilkan perusahaan untuk tiap saham yang diterbitkan

Laba bersih EPS =

Jumlah Saham

Rasio

Return on investment (X3)

Mengukur kemampuan

manajemen dalam

menghasilkan pendapatan dari pengelolaan asset

Laba Bersih

ROI = x100%

Total Aset

Rasio

Return on equity (X4)

Mengukur kemampuan

manajemen dalam

mengelola modal yang ada untuk mendapatkan net income

Laba bersih

ROE = x 100%

Modal

Rasio

Keterangan: PHS : Perubahan harga saham waktu t Pt : Harga penutupan saham pada waktu t Pt-1 : Harga penutupan saham pada waktu t-1

3.4. Populasi dan Sampel Penelitian 3.4.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:80).

Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri barang konsumsi yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2007- 2011 sejumlah 33 perusahaan.

3.4.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2007:81). Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Sampel yang digunakan peneliti dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling yaitu teknik pengumpulan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78).

Pertimbangan sebagai kriteria pemilihan sampel adalah sebagai berikut:

Ρt – Pt-1 Perubahan Harga Saham =

Pt-1

1. Perusahaan sektor industri barang konsumsi tersebut merupakan perusahaan yang go public dan terdaftar di BEI pada tahun 2007-2011 dan tidak sedang dalam proses delisting pada periode pengamatan,

2. Perusahaan tersebut menerbitkan laporan keuangan audited yang lengkap pada tahun 2007-2011,

3. Harga saham yang dipergunakan adalah closing price.

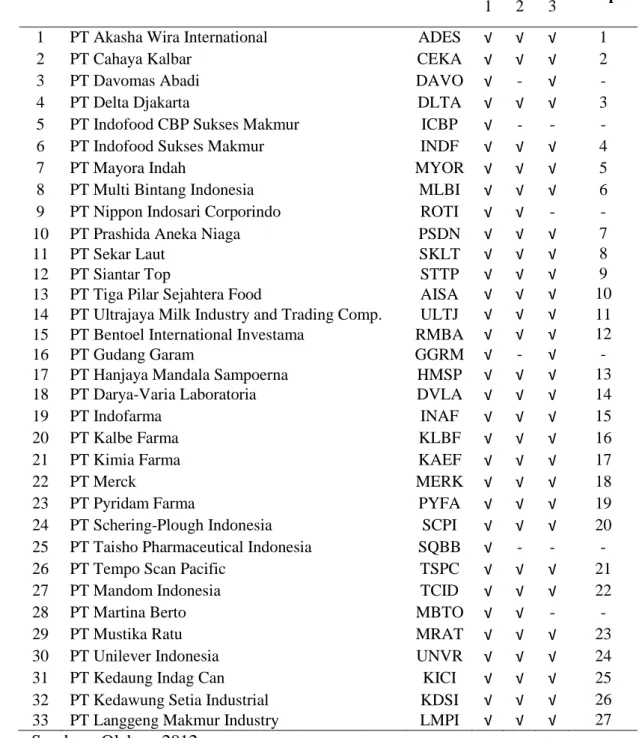

Berdasarkan kriteria tersebut, terdapat 27 perusahaan yang dijadikan sampel dalam penelitian ini dari 33 perusahaan sektor industri barang konsumsi yang terdaftar di BEI. Perusahaan-perusahaan yang memenuhi kriteria-kriteria tersebut dapat dilihat dalam tabel 3.

Tabel 3: Daftar Populasi dan Proses Seleksi Sampel Penelitian

No. Nama Perusahaan Kode

Kriteria

Sampel 1 2 3

1 PT Akasha Wira International ADES √ √ √ 1

2 PT Cahaya Kalbar CEKA √ √ √ 2

3 PT Davomas Abadi DAVO √ - √ -

4 PT Delta Djakarta DLTA √ √ √ 3

5 PT Indofood CBP Sukses Makmur ICBP √ - - -

6 PT Indofood Sukses Makmur INDF √ √ √ 4

7 PT Mayora Indah MYOR √ √ √ 5

8 PT Multi Bintang Indonesia MLBI √ √ √ 6

9 PT Nippon Indosari Corporindo ROTI √ √ - -

10 PT Prashida Aneka Niaga PSDN √ √ √ 7

11 PT Sekar Laut SKLT √ √ √ 8

12 PT Siantar Top STTP √ √ √ 9

13 PT Tiga Pilar Sejahtera Food AISA √ √ √ 10

14 PT Ultrajaya Milk Industry and Trading Comp. ULTJ √ √ √ 11 15 PT Bentoel International Investama RMBA √ √ √ 12

16 PT Gudang Garam GGRM √ - √ -

17 PT Hanjaya Mandala Sampoerna HMSP √ √ √ 13

18 PT Darya-Varia Laboratoria DVLA √ √ √ 14

19 PT Indofarma INAF √ √ √ 15

20 PT Kalbe Farma KLBF √ √ √ 16

21 PT Kimia Farma KAEF √ √ √ 17

22 PT Merck MERK √ √ √ 18

23 PT Pyridam Farma PYFA √ √ √ 19

24 PT Schering-Plough Indonesia SCPI √ √ √ 20

25 PT Taisho Pharmaceutical Indonesia SQBB √ - - -

26 PT Tempo Scan Pacific TSPC √ √ √ 21

27 PT Mandom Indonesia TCID √ √ √ 22

28 PT Martina Berto MBTO √ √ - -

29 PT Mustika Ratu MRAT √ √ √ 23

30 PT Unilever Indonesia UNVR √ √ √ 24

31 PT Kedaung Indag Can KICI √ √ √ 25

32 PT Kedawung Setia Industrial KDSI √ √ √ 26

33 PT Langgeng Makmur Industry LMPI √ √ √ 27

Sumber : Olahan, 2012

3.5. Jenis dan Sumber Data.

Data dalam penelitian ini juga merupakan data sekunder. Data sekunder adalah data yang diperoleh dari sumber-sumber lain, seperti buku dan bacaan lain, hasil analisa pasar yang berhubungan dengan masalah yang diteliti. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan sektor industri barang konsumsi yang berakhir pada 31 Desember 2007 – 2011.

Sumber data dalam penelitian diperoleh dari Bursa Efek Indonesia melalui website www.idx.co.id. Data yang diperlukan untuk menguji hipotesis dalam penelitian ini adalah kinerja dari perusahaan sektor industri barang konsumsi selama 5 tahun yang ditunjukkan dengan rasio keuangan.

3.6. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan dua tahap yaitu tahap pertama dilakukan melalui studi pustaka, yakni me-review jurnal akuntansi, serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yakni mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia. Data ini diperoleh melalui media internet dengan cara men-download laporan keuangan perusahaan farmasi melalui situs www.idx.co.id.

3.7. Uji Normalitas

Salah satu asumsi yang harus dipenuhi dalam melakukan analisi regresi linier adalah data variabel dependen (terikat) harus berasal dari populasi yang berdistribusi normal. Untuk itu sebelum diolah lebih lanjut, dilakukan pengujian

asumsi normalitas tersebut dengan melakukan pengujian terhadap hipotesis sebagai berikut :

H0 = Data variabel dependen berdistribusi normal H1 = Data variabel dependen tidak berdistribusi normal α = 5%

Kriteria uji : tolak H0 jika nilai signifikan yang diperoleh lebih kecil dari α, terima H0 dalam hal lainnya. Untuk pengujian ini digunakan jasa komputer berupa Software dengan program E-Views 7.

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Untuk melakukan pengujian asumsi normalitas data tersebut dapat dilakukan dengan menggunakan pengujian metode Jarque Berra (JB). Adapun hipotesis yang akan diuji adalah :

H0 : Data variabel yang diamati berdistribusi normal

H1 : Data variabel yang diamati tidak berdistribusi normal

: 5%

Statistik uji :

22 1

6 4 3

JBn k S K

Dimana : n adalah jumlah observasi ; k adalah jumlah variabel bebas (k akan sama dengan nol untuk pengujian data tunggal) ; S adalah nilai Skewness; dan K adalah nilai Kurtosis.

Kriteria uji : Jika nilai probabilitas dari statistik JB lebih kecil dari tingkat signifikansi yang digunakan maka H0 ditolak. Sebaliknya jika nilai probabilitas dari statistik JB lebih besar dari tingkat signifikansi yang digunakan maka H0 diterima

3.8. Teknik Analisis Data 3.8.1 Analisis Regresi Data Panel

Sesuai dengan jenis data yang digunakan adalah data panel (data pooled).

Menurut Purwanto (2007: 22) data panel adalah yaitu kombinasi data runtut waktu (time series) dan data silang tempat (cross section), maka model estimasi yang digunakan adalah regresi ganda dengan metode panel data. Data yang digunakan meliputi data fluktuasi Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Investment (ROI), Return on Equity (ROE) dan fluktuasi perubahan harga saham pada 27 perusahaan sektor industri barang konsumsi periode 2007-2011.

Adapaun model yang akan diestimasi adalah :

Yit = β0 + β1 DERit + β2 EPSit + β3 ROIit + β4 ROEit + eit (Kuncoro, 111)

Dimana :

Yit = Fluktuasi perubahan harga saham di perusahaan ke-i pada tahun ke-t β1…β4 = Koefisien regresi masing-masing variabel independen

DERit = Fluktuasi Debt To Eqity Ratio di perusahaan ke-i pada tahun ke-t EPSit = Fluktuasi Earning per Share di perusahaan ke-i pada tahun ke-t ROIit = Fluktuasi Return on Investment di perusahaan ke-i pada tahun ke-t

ROEit = Fluktuasi Return on Equity di perusahaan ke-i pada tahun ke-t eit = error term di perusahaan ke-i pada tahun ke-t

Metode analisis dengan panel data adalah suatu analisi dengan menggunakan data gabungan time series dan cross section. Menurut Baltagi (1995: 83) ada beberapa keuntungan menggunakan panel data, sebagai berikut :

1. Estimasi dengan data panel bisa memperlihatkan atau mempertimbangkan heteroginitas secara eksplisit dari variabel individu secara spesifik seperti perbedaan individu, negara, perusahaan dan lain-lain.

2. Dengan menggabungkan data time series dan cross section, panel data memberikan data yang lebih informatif, beragam (variabilitas), hubungan antara variabel independen yang lebih kecil, lebih banyak degree of freedom dan lebih efisien.

3. Dengan mempelajari observasi-observasi cross section, panel data lebih cocok untuk mempelajari perubahan dinamis (the dynamic of change).

4. Panel data bisa mendeteksi dan mengukur dampak-dampak yang tidak bisa diobservasi secara sederhana dengan menggunakan data cross section atau time series saja.

5. Panel data dapat mempelajari model perilaku yang lebih kompleks.

Model-model estimasi data panel tergantung pada asumsi-asumsi terhadap intersep, slop koefisien dan variabel gangguannya. Ada beberapa kemungkinan, yaitu :

1. Asumsi bahwa intersep dan slope koefisien adalah konstanta sepanjang waktu dan ruang serta variabel gangguan menangkap perbedaan antar waktu dan individu.

2. Slope koefisien konstan dan intersep berbeda antar individu

3. Slope koefisien konstan tetapi intersep bervariasi antar individu dan waktu.

4. Seluruh koefosien (intersep dan slope koefisien) bervarias antar individu 5. Intersep dan slope koefisien bervariasi antar individu dan waktu

Terdapat tiga pendekatan dalam analisis panel data yaitu pendekatan kuadrat terkecil (Pooled Least Square), pendekatan efek tetap (Fixed Effect) dan pendekatan efek acak (Random Effect).

3.8.2. Interpretasi Koefisien Determinasi

Menurut Arikunto Suharmini (2010: 221) koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel independen dalam menjalankan perubahan pada variabel dependen secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Besarnya nilai r2 berkisar antara 0 < r2 < 1. Jika nilai r2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen.

Nilai koefisien determinasi dihitung dengan menggunakan rumus :

Keterangan :

KD = Koefisien Determinasi r = koefisien korelasi 3.8.3. Hipotesis Statistik

Pengujian secara simultan dilakukan dengan melakukan pengujian F.

Langkah-langkah pengujiannya adalah sebagai berikut :

1. Hipotesis

H0 : 0 12 3 4 5 0

H1 : Sekurang-kurangnya ada sebuah i 0

2. Taraf signifikansi : α = 0.05 3. Statistik Uji

Re / 1

Re /

JK gresi N k F JK sidu NT N k

4. Kriteria pengujian :

Tolak Ho jika FhitF;N k 1 , NT N k atau p-value α. Terima Ho dalam hal lainya.

Pengujian signfikansi pengaruh dari masing-masing variabel bebas adalah sebagai berikut :

KD = r2 x 100%

1. Pengujian Pengaruh DER terhadap Harga Saham Ho :

1 0

(tidak terdapat pengaruh variabel Debt to Equity Rasio terhadap harga saham)

H1 :

1 0

(terdapat pengaruh variabel Debt to Equity Rasio terhadap harga saham)

: 5%

2. Pengujian Pengaruh EPS terhadap Harga Saham Ho :

2 0

(tidak terdapat pengaruh variabel Earning Per Share terhadap harga saham)

H1 :

2 0

(terdapat pengaruh variabel Earning Per Share terhadap harga saham)

: 5%

3. Pengujian Pengaruh ROE terhadap Harga Saham Ho :

3 0

(tidak terdapat pengaruh variabel Return of Equity terhadap harga saham)

H1 :

3 0

(terdapat pengaruh variabel Return of Equity terhadap harga saham)

: 5%

4. Pengujian Pengaruh ROI terhadap Harga Saham Ho :

4 0

(tidak terdapat pengaruh variabel Return of Investment terhadap harga saham)

H1 :

4 0

(terdapat pengaruh variabel Return of Investment terhadap harga saham)

: 5%