8 A. Landasan Teori

1. Pengertian sistem dan prosedur

Menurut Mulyadi (2014:5) “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.”. Dan “Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam trransaksi perusahaan yang terjadi berulang-ulang.”.

Dari definisi tersebut dapat disimpulkan bahwa suatu sistem terdiri dari jaringan prosedur; sedangkan prosedur terdiri dari suatu kegiatan klerikal seperti, menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah dan membandingkan.

2. Pengertian persediaan

Persediaan dapat diartikan sebagai barang yang dimiliki perusahaan.

Persediaaan yang di miliki oleh perusahaan berbeda-beda tergantung dari sifat dan tujuan perusahaan yang bersangkutan.

Menurut SAK ETAP tahun 2013 pada Bab. 11, Persediaan adalah aset:

a. Untuk dijual dalam kegiatan usaha normal;

b. Dalam proses produksi untuk kemudian dijual; atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

“Secara umum istilah persediaan barang dipakai untuk menunjukkan barang-barang yang dimiliki untuk dijual kembali atau digunakan untuk memproduksi barang-barang yang akan dijual.” Zaki Baridwan (2014:149)

Persediaan dalam usaha dagang yaitu barang yang dibeli oleh perusahaan lalu dijual kembali tanpa mengadakan perubahan terhadap barang tersebut, lain halnya dalam perusahaan manufaktur yaitu bahan yang dibeli oleh perusahaan selanjutnya diolah sedemikian rupa untuk dapat dijual. (Zaki Baridwan, 2014:149)

a . Kepemilikan persediaan

Menurut Zaki Baridwan (2014:152) “Untuk menentukan apakah barang itu sudah dapat dicatat sebagai persediaan dasar yang digunakan adalah hak kepemilikan barang”. Barang-barang akan dicatat sebagai persediaan pihak yang memiliki barang-barang tersebut, sehingga perubahan catatan persediaan akan didasarkan pada perpindahan hak kepemilikan. Berikut macam-macam kepemilikan persediaan:

1) Barang dalam perjalanan

Barang dalam perjalanan yaitu dimana perusahaan membeli barang yang sampai akhir periode belum diterima (belum tiba di gudang perusahaan), atau perusahaan telah

menjual barang namun pada akhir periode barang belum dikirim ke pembeli. Barang dalam perjalanan harus dimasukkan sebagai persediaan perusahaan apabila perusahaan secara sah telah menjadi pemilik barang. (Haryono Yusup, 2012:421)

Untuk mengetahui apakah barang tersebut sudah menjadi milik perusahaan atau belum, harus diketahui syarat- syarat pengiriman barang tersebut. Ada 2 syarat pengiriman, yaitu f.o.b shipping point dan f.o.b destination. Apabila barang-barang dikirim dengan syarat f.o.b shipping point maka hak atas barang yang dikirim berpindah kepada pihak perusahaan ketika barang-barang tersebut diserahkan kepada pihak pengangkut. Sedangkan apabila barang-barang dikirim dengan syarat f.o.b destination maka ha katas barang tersebut baru berpindah kepada pihak perusahaan jika barang-barang yang dikirim sudah diterima oleh perusahaan. (Zaki Baridwan, 2014:152-153)

2) Barang konsinyasi

Barang konsinyasi yaitu dimana penjual menerima titipan barang milik orang lain untuk dijual dengan menerima komisi dari hasil penjualan. Barang konsinyasi bukan milik penjual, oleh karenanya barang konsinyasi tidak dianggap dan

dilaporkan sebagai persediaan perusahaan. (Haryono Yusup, 2012:422)

3) Barang-barang yang dipisahkan

Barang-barang yang dipisahkan bertujuan untuk memenuhi kontrak-kontrak atau pesanan-pesanan walaupun belum dikirim, haknya sudah berpindah ke pembeli. Oleh karena itu pada tanggal penyusunan laporan keuangan jika ada barang-barang yang dipisahkan, harus dikeluarkan dari jumlah persediaan penjual dan dicatat sebagai penjualan, begitu pula pembeli dapat mencatat pembelian dan menambah persediaan barangnya. (Zaki Baridwan, 2014:153) 4) Penjualan angsuran

Penjualan angsuran merupakan hak atas barang tetap pada penjualan sampai seluruh harga jualnya dilunasi. Penjual akan melaporkan barang-barang tersebut dalam persediaannya dikurangi dengan jumlah yang sudah dibayar.

Sedangkan pembeli akan melaporkan barang-barang tersebut dalam persediaannya sejumlah yang sudah dibayarkannya.

Sebagai contoh, Dibeli mesin dengan harga Rp20.000.000 yang pembayarannya akan diangsur selama 5 tahun, angsuran per tahunnya sebesar Rp4.000.000 ditambah bunga 10%. Jurnal yang dibuat oleh pembeli untuk mencatat

pembelian mesin dan pembayaran angsuran adalah sebagai berikut:

Pembelian mesin:

Mesin Rp20.000.000

Utang Rp20.000.000

Akhir tahun pertama:

Utang Rp4.000.000

Biaya Bunga Rp2.000.000

Kas Rp6.000.000

Bunga: 10% x Rp20.000.000 = Rp2.000.000 Akhir tahun kedua:

Utang Rp4.000.000

Biaya Bunga Rp1.600.000

Kas Rp5.600.000

Bunga: 10% x Rp16.000.000 = Rp1.600.000 Dan seterusnya. (Zaki Baridwan, 2014:154-155) b. Metode pencatatan persediaan

Dalam pencatatan persediaan terdapat 2 metode yang dapat digunakan yaitu, metode fisik dan metode buku. Berikut penjelasan mengenai 2 metode tersebut:

1) Metode fisik

“Dalam metode persediaan fisik, hanya tambahan persediaan dari pembelian saja yang dicatat, sedangkan mutasi

berkurangnya persediaan karena pemakaian tidak dicatat dalam kartu persediaan.” Mulyadi (2014:556)

Dalam menggunakan metode fisik mengharuskan adanya perhitungan barang yang masih ada pada tanggal penyusunan laporan keuangan. Hal ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada untuk dapat menghitung harga pokoknya. Dalam metode ini mutasi persediaan barang tidak diikuti dengan mencatat dibuku, sehingga harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok penjualan dapat dihitung apabila persediaan akhir sudah dihitung.

Perhitungan harga pokok penjualan dilakukan dengan cara sebagai berikut :

Persedian barang awal Rp xxx

Pembelian (neto) ___xxx (+)

Tersedia untuk dijual Rp xxx

Persediaan barang akhir ___xxx (-)

Harga pokok penjualan Rp XXX

Dalam menggunakan metode fisik terdapat masalah yang akan timbul, yaitu perhitungan fisik akan memakan waktu yang lama dan akibatnya laporan keuangan juga akan terlambat jika menginginkan menyusun laporan keuangan dalam jangka pendek misalnya bulanan. (Zaki Baridwan, 2014:151)

2) Metode buku / Metode Mutasi Persediaan (Perpetual)

Dalam metode ini setiap jenis persediaan dibuatkan buku tersendiri yang dinamakan buku pembantu persediaan.

Rekening yang digunakan dalam mencatat persediaan tersebut terdiri dari beberapa kolom yang berisi data pembelian, penjualan dan saldo persediaan. Data tersebut diisi setiap terjadinya perubahan dalam persediaan agar dapat melihat jumlah persediaan pada kolom saldo persediaan, serta dapat menghitung harga perolehannya. (Zaki Baridwan, 2014:151)

Dalam metode ini, setiap mutasi persediaan dicatat dalam kartu persediaan. Kartu persediaan ini berfungsi sebagai alat kontrol catatan kuantitas barang yang diselenggarakan oleh bagian gudang. Di samping itu, kartu persediaan ini merupakan rincian rekening kontrol persediaan yang bersangkutan dalam buku besar. (Mulyadi, 2014:556)

Dibandingkan dengan metode fisik maka metode perpetual merupakan cara yang baik untuk mencatat persediaan yaitu dapat membantu memudahkan penyusunan neraca dan laporan rugi laba, juga dapat digunakan untuk mengawasi barang-barang dalam dalam gudang.

3. Metode penentuan harga perolehan persediaan

Menerapkan biaya perolehan per satuan barang merupakan langkah bagi perusahaan setelah menentukan kuantitas persediaan agar dapat

menentukan total biaya perolehan seluruh persediaan dan beban pokok penjualan. Proses ini akan menjadi rumit apabila biaya perolehan barang yang dibeli berbeda-beda. Sebagai contoh, sebuah Toko Elektronik membeli 3 buah TV Toshiba type LCD 42” dengan harga beli yang berbeda-beda, antara lain Rp7.000.000, Rp 7.500.000 dan Rp8.000.000.

Selama tahun ini toko tersebut telah menjual 2 buah TV dengan harga Rp12.000.000 per buah. Data ini dapat diringkas sebagai berikut:

Pembelian

Februari 3 1 TV Rp7.000.000 Maret 5 1 TV Rp7.500.000 Mei 22 1 TV Rp8.000.000 Penjualan

Juni 1 2 TV Rp24.000.000 (Rp12.000.000x2) Beban pokok penjualan akan berbeda tergantung TV mana yang dijual perusahaan. Sebagai contoh, beban pokok penjualan bias Rp14.500.000 (Rp7.000.000 + Rp7.500.000), atau Rp15.000.000 (Rp7.000.000 + Rp8.000.000), atau Rp15.500.000 (Rp7.500.000 + Rp8.000.000).

(Haryono Jusup, 2012:423)

Untuk dapat menghitung harga perolehan penjualan dan harga perolehan persediaan akhir maka dapat digunakan berbagai cara antara lain:

a. Identifikasi khusus

Metode identifikasi khusus didasarkan pada anggapan bahwa arus barang harus sama dengan arus biaya. Untuk itu perlu

dipisahkan tiap-tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok bisa diketahui.

Harga pokok penjualan terdiri dari harga pokok barang-barang yang akan dijual dan sisanya merupakan persediaan akhir.

Metode ini dapat digunakan dalam perusahaan-perusahaan yang menggunakan prosedur pencatatan persediaan dengan cara fisik maupun cara buku. Tetapi karena cara ini menimbulkan banyak pekerjaan tambahan maupun gudang yang luas maka jarang digunakan. Zaki Baridwan (2014:158)

Berikut contoh dari metode indentifikasi khusus:

Apabila TV yang dijual oleh Toko Elektronik diatas berasal dari pembelian tanggal 3 februari dan 22 mei, maka beban pokok penjualan adalah Rp15.000.000 (Rp7.000.000 + Rp8.000.000), dengan persediaan akhir yaitu Rp7.500.000. Apabila Toko Elektronik tersebut dapat menentukan secara spesifik TV mana yang laku terjual dan TV mana yang tersisa sebagai persediaan, maka perusahaan tersebut dapat menerapkan metode identifikasi khusus. (Haryono Jusup, 2012:423-424)

b. Masuk Pertama Keluar Pertama (MPKP/FIFO)

“Harga pokok persediaan akan dibebankan sesuai dengan urutan terjadinya. Apabila ada penjualan atau pemakaian barang-barang maka harga pokok yang dibebankan adalah harga pokok barang yang paling terdahulu, disusul dengan yang masuk berikutnya.” Zaki Baridwan (2014:158-159)

Dalam hal ini tidaklah berarti bahwa unit barang yang dibeli lebih dahulu sungguh-sungguh dijual lebih dahulu. Sebagai contoh:

Toko Elektronik diatas menjual 2 TV yang berasal dari pembelian

tanggal 3 februari dan 5 maret, maka beban pokok penjualan adalah Rp14.500.000 (Rp7.000.000 + Rp7.500.000), dengan menetapkan persediaan akhir dengan mengambil harga yang paling akhir.

Pembelian terakhir terjadi pada tanggal 22 mei dengan harga beli Rp8.000.000. (Haryono Jusup, 2012:426)

Tabel 1

Kartu Persediaan (MPKP)

Tanggal Diterima Dikeluarkan Saldo

Qty Harga Jumlah Qty Harga Jumlah Qty Harga Jumlah

3-Feb 1 7.000.000 7.000.000 1 7.000.000 7.000.000

5-Mar 1 7.500.000 7.500.000 1 7.500.000 7.500.000

22-May 1 8.000.000 8.000.000 1 8.000.000 8.000.000

1-Jun 1 7.000.000 7.000.000

1 8.000.000 8.000.000 1 7.500.000 7.500.000

Sumber: Penulis (2017) c. Rata-rata tertimbang

“Dalam metode ini barang-barang yang dipakai untuk diproduksi atau dijual akan dibebani akan dibebani harga pokok rata- rata. Perhitungan harga pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya.” Zaki Baridwan (2014:161)

Menurut Haryono Jusup (2012:428), metode ini mengalokasikan biaya perolehan barang yang siap dijual atas dasar biaya perolehan rata-rata tertimbang per unit yang terjadi. Metode biaya perolehan rata-rata berasumsi bahwa semua barang dagangan adalah serupa.

Perhitungan harga perolehan dengan rumus rata-rata tertimbang per unit adalah sebagai berikut:

Tabel 2

Kartu Persediaan (Rata-Rata Tertimbang)

Tanggal Diterima Dikeluarkan Saldo

Qty Harga Jumlah Qty Harga Jumlah Qty Harga Jumlah

3-Feb 1 7.000.000 7.000.000 1 7.000.000 7.000.000

5-Mar 1 7.500.000 7.500.000 2 7.250.000 14.500.000

22-May 1 8.000.000 8.000.000 3 7.500.000 22.500.000

1-Jun 2 7.500.000 15.000.000 1 7.500.000 7.500.000

Sumber: Penulis (2017)

d. Masuk Terakhir Keluar Pertama (MTKP/LIFO)

“Barang-barang yang dikeluarkan dari gudang akan dibebani dengan harga pokok pembelian yang terakhir disusul dengan yang masuk sebelumnya. Persediaan akhir dihargai dengan harga pokok pembelian yang pertama dan berikutnya”. Zaki Baridwan (2014:164)

Untuk metode masuk terakhir keluar pertama diasumsikan bahwa barang yang berasal dari pembelian terakhir akan dijual terlebih dahulu. Namun sesuai SAK ETAP 2013 pada butir 11.15, metode ini tidak diperkenankan.

e. Persediaan besi / minimum

Dalam metode ini dipakai anggapan bahwa perusahaan memerlukan suatu jumlah persediaan minimum(besi) untuk

Biaya Perolehan Barang Tersedia

Dijual

Total Unit Barang Tersedia

Dijual

Biaya Perolehan Rata-rata Tertimbang

Per Unit

Rp12.000.000 1000 Rp12.000

menjaga kontinuitas usahanya. Persediaan minimum(besi) ini diaggap sebagai elemen yang harus selalu tetap,sehingga dinilai dengan harga pokok yang tetap. Harga pokok untuk persediaan besi (minimum) biasanya diambil dari pengalaman yang lalu dimana harga pokok itu nilainya rendah. Zaki Baridwan (2014:170)

“Pada akhir periode jumlah barang yang ada dalam gudang dihitung. Jumlah persediaan besi dinilai dengan jumlah harga pokok yang tetap sedangkam selisih antara jumlah barang yang ada dengan jumlah persediaaan besi dinilai dengan harga pada saat tersebut”. Zaki Baridwan (2014:170)

Misalnya sebuah perusahaan menetapkan persediaan besi sebesar 1.000 unit dengan harga pokok Rp250 per unit. Pada tanggal 31 desember 2008 perhitungan fisik menunjukkan jumlah persediaan sebanyak 1.300 unit. Harga pokok barang-barang tersebut pada tanggal 31 desember 2008 adalah Rp400 per unit. Nilai persediaan barang pada 31 desember 2008 dapat dihitung sebagai berikut:

Persediaan besi 1.000 unit @Rp250 = Rp250.000 Kelebihan diatas

Persediaan besi 300 unit @Rp400 = 120.000 Nilai persediaan 1.300 unit Rp370.000 Sebaliknya, apabila persediaan barang pada tanggal 31 desember 2008 sebanyak 800 unit, maka nilai persediaan dihitung sebagai berikut:

Persediaan besi 1.000 unit @Rp250 = Rp250.000 Kelebihan diatas

Persediaan besi 200 unit @Rp400 = 80.000

Nilai persediaan 800 unit Rp170.000 (Zaki Baridwan, 2014:170-171)

f. Biaya standar

Dalam perusahaan manufaktur yang memakai sistem biaya standar persediaan barang dinilai dengan biaya standar, yaitu biaya- biaya yang seharusnya terjadi. Biaya standar ini ditentukan dimuka, yaitu sebelum proses produksi dimulai, untuk bahan baku, upah langsung dan biaya produksi tidak langsung. Apabila terdapat perbedaan antara biaya-biaya yang sesungguhnya terjadi dengan biaya standarnya, perbedaan-perbedaan itu akan dicatat sebagai selisih.

(Zaki Baridwan, 2014:171) g. Biaya rata-rata sederhana

Dalam metode ini perhitungan harga pokok persediaan ditentukan dengan menghitung rata-ratanya tanpa memperhatikan jumlah barangnya. Apabila jumlah barang yang dibeli berbeda-beda maka metode ini tidak menghasilkan harga pokok yang dapat mewakili seluruh persediaan.

Contoh:

Februari 1 Persediaan awal 100 unit @Rp100 Februari 9 Pembelian 300 unit @Rp110 Februari 15 Pembelian 400 unit @Rp116 Februari 24 Pembelian 100 unit @Rp126 Harga pokok rata-rata/unit = Rp100 + Rp110 + Rp116 + Rp126

4

= Rp113 (Zaki Baridwan, 2014:172) h. Harga beli terakhir

“Dalam metode ini persediaan barang yang ada pada akhir periode dinilai dengan harga pokok pembelian terakhir tanpa mempertimbangkan apakah jumlah persediaan yang ada melebihi jumlah yang dibeli terakhir”. Misalnya, Pembelian terakhir terjadi pada tanggal 24 februari sebanyak 100 unit dengan harga Rp126 per unit. Persediaan barang pada tanggal 31 desember 1991 sebanyak 300 unit. Maka, nilai persediaan pada tanggal 28 februari dihitung 300 unit x Rp126 = Rp37.800. Zaki Baridwan (2014:172)

i. Metode nilai penjualan relatif

Metode ini dipakai untuk mengalokasikan biaya bersama (joint cost) kepada masing-masing produk yang dihasilkan/dibeli.

Masalah alokasi ini dapat timbul dalam usaha dagang maupun manufaktur. Dalam perusahaan dagang apabila dibeli beberapa barang yang harganya menjadi satu, timbul masalah berapakah harga pokok masing-masing barang tersebut. Pembagian biaya bersama ini dilakukan berdasar nilai penjualan relative dari masing-masing barang tersebut. Zaki Baridwan (2014:172) j. Metode biaya variabel

Dalam metode ini harga pokok produksi dari produk yang dihasilkan oleh perusahaan hanya dibebani dengan biaya produksi yang variabel yaitu bahan baku, upah langsung dan biaya produksi tidak langsung variabel. Biaya produksi tidak langsung yang tetap akan dibebankan sebagai biaya dalam periode yang bersangkutan dan tidak ditunda dalam persediaan. (Zaki Baridwan, 2014:175)

4. Prosedur retur penjualan barang dagangan

Retur penjualan merupakan suatu prosedur dimana barang dagangan yang sudah dijual dikembalikan oleh pembeli. Transaksi retur penjualan dapat mempengaruhi persediaan barang dagangan yang ada di toko, yaitu menjadi bertambahnya kuantitas barang dagangan dan harga pokok persediaan yang dicatat dalam kartu persediaan. (Mulyadi, 2014:563)

Dokumen yang berkaitan dalam transaksi retur penjualan adalah:

Memo kredit

Dalam pencatatan transaksi retur penjualan, memo kredit merupakan dokumen sumber sebagai dasar pencatatan transaksi.

Laporan penerimaan barang

Dalam transaksi retur penjualan, laporan penerimaan barang merupakan dokumen pendukung yang melampiri memo kredit.

Jaringan prosedur dalam sistem retur penjualan:

Prosedur pembuatan memo kredit.

Prosedur penerimaan barang.

Prosedur pencatatan retur penjualan. Indrajani (2015:63) 5. Prosedur retur pembelian barang dagangan

Retur pembelian merupakan suatu prosedur dimana barang dagangan yang sudah dibeli dikembalikan kepada pemasok. Transaksi retur pembelian dapat mempengaruhi persediaan barang dagangan yang ada di toko, yaitu menjadi berkurangnyanya kuantitas barang dagangan dan harga pokok persediaan yang dicatat dalam kartu persediaan. Retur pembelian juga mempengaruhi berkurangnya utang kepada pemasok apabila suatu barang dibeli secara kredit, dengan cara mengarsipkan memo debit (yang dilapirkan dengan laporan pengiriman barang) di dalam arsip bukti kas keluar yang belum dibayar (unpaid voucher file). Karena perusahaan menggunakan voucher payable system dalam pencatatan utangnya, catatan

utang diselenggarakan dalam bentuk arsip bukti kas keluar yang belum dibayar. Oleh karena itu, jika terjadi pengurangan utang akibat transaksi retur pembelian, pengurangan utang ini dicatat dengan cara mengarsipkan memo debit di dalam arsip bukti kas keluar yang belum dibayar. (Mulyadi, 2014:563)

6. Sistem komputer

Sistem komputer terdiri dari perangkat keras (hardware) dan perangkat lunak (software). Tanpa perangkat lunak, perangkat keras hanya berfungsi sebagai benda metal saja yang tidak dapat mengerjakan sesuatu.

Tanpa perangkat keras, perangkat lunak hanya merupakan kode-kode komputer saja yang tidak dapat menggerakkan perangkat kerasnya. Oleh Karena itu, perangkat keras dan perangkat lunak harus bekerja bersama- sama membentuk suatu sistem komputer. (Jogiyanto, 2009:91)

a. Hardware.

“Hardware sebagai sub-sistem dari sistem komputer juga mempunyai komponen, yaitu komponen alat masukan (input device), komponen alat pemroses (processing device), komponen alat keluaran (output device) dan komponen alat simpanan luar (storage)”.

Jogiyanto (2009:91) 1) Input Device

Merupakan alat yang digunakan untuk menerima masukan yang dapat berupa masukan data ataupun masukan program.

Beberapa alat masukan mempunyai fungsi ganda, yaitu sebagai

alat masukan dan sekaligus sebagai alat keluaran (output) untuk menampilkan hasil, contoh Terminal, Keyboard, Scanner, Censor dan lainnya. (Jogiyanto, 2009:91-96)

2) Process Device

Merupakan alat yang digunakan untuk melaksanakan kumpulan intruksi yang akan ditunjukan untuk menghasilkan suatu hasil tertentu yang dikehendaki. Process Device dapat melakukan tugasnya jika ada masukan dari Input Device baik berupa data atau intruksi. Alat ini disebut CPU (Central Processing Unit) dan main memory. (Jogiyanto, 2009: 97-99) 3) Output Device

Output yang dihasilkan dari pengolahan data dapat digolongkan ke dalam 3 macam bentuk, yaitu tulisan (huruf, kata, angka, karakter khusus dan simbol-simbol lain), image (bentuk grafik atau gambar) dan suara (bentuk musik atau omongan).

Untuk mendapatkan bentuk output-output tersebut, maka dibutuhkan alat untuk menampilkannya, yaitu lata keluaran atau alat output atau output device atau output unit, Alat keluaran dapat berbentuk hard copy device atau soft copy device, seperti Printer dan Video display. (Jogiyanto, 2009: 103-106)

b. Software (Perangkat Lunak)

“Perangkat keras komputer tidak dapat berbuat apa-apa tanpa adanya perangkat lunak. Teknologi yang canggih dari perangkat keras

akan berfungsi bila intruksi-intruksi tertentu telah diberikan kepadanya. Intruksi-intruksi tersebut disebut dengan perangkat lunak.” Jogiyanto (2009: 126)

Perangkat lunak secara umum dapat dibagi dua yaitu:

1) Perangkat lunak sistem (System Software)

Perangkat lunak sistem (system software) adalah perangkat lunak yang mengoperasikan sistem komputernya. Perangkat lunak sistem dapat dikelompokkan lagi menjadi 4 kelompok yaitu sebagai berikut:

a) Perangkat lunak sistem operasi (operating system), yaitu program yang ditulis untuk mengendalikan dan mengkoordinasi operasi dari sistem komputer.

b) Perangkat lunak sistem bantuan (utility), yaitu program yang ditulis untuk bantuan yang berhubungan dengan sistem komputer, misalnya memformat disk, menyalin disk, mencegah dan membersihkan virus dan lain sebagainya.

c) Perangkat lunak bahasa (language software), yaitu program yang digunakan untuk menterjemahkan intruksi-intruksi yang ditulis dalam bahasa pemograman ke dalam bahasa mesin supaya dapat dimengerti oleh komputer. Jogiyanto (2009: 126)

2) Perangkat lunak aplikasi (Application software)

“Perangkat lunak aplikasi (application software) adalah program yang ditulis dan ditejermahkan oleh perangkat lunak bahasa untuk menyelesaikan suatu aplikasi tertentu.” Jogiyanto (2009: 126).

7. Sistem manajemen basisdata (DBMS)

Menurut Bambang Hariyanto (2008:195), “Sistem manajemen basisdata atau DBMS (DataBase Management System) adalah perangkat lunak untuk mendefinisikan, menciptakan, mengelola dan mengendalikan pengaksesan basisdata”. DBMS bertujuan untuk menyediakan lingkungan yang nyaman dan efisien untuk penyimpanan dan pengambilan data dari basisdata. DBMS juga mempunyai tujuan lain antara lain untuk dapat menghindari masalah-masalah keamanan, menghindari isolasi data dan lainnya. Berikut beberapa keunggulan dan kelemahan sistem manajemen basisdata:

Tabel 3

Keunggulan dan kelemahan DBMS No.

(1)

Keunggulan DBMS (2)

Kelemahan DBMS (3)

1 Mengontrol redundansi data Harga DBMS mahal 2 Konsistensi data Memakan banyak tempat

penyimpanan 3 Informasi yang lebih dari

sejumlah data yang sama. Kompleksitas

4 pemakaian data bersama Penambahan biaya perangkat keras

5 Meningkatnya integritas data Adanya biaya konversi

(1) (2) (3) 6 Meningkatnya keamanan

database

kinerja lambat jika digunakan oleh banyak sistem informasi 7 Meningkatnya standardisasi Dampak yang lebih tinggi pada

suatu kegagalan 8 Meningkatnya skala ekonomi

9 Keseimbangan konflik

kebutuhan

10 Meningkatnya akses data dan

tanggapan

11 Meningkatnya produktivitas 12 Meningkatnya pemeliharaan

karena independensi data 13 Meningkatnya konkurensi 14 Meningkatnya service backup

dan recovery

Sumber: Indrajani (2015: 94-96)

DBMS dapat saja tidak cocok untuk beberapa aplikasi tertentu jika fokus utama aplikasi dalam memanipulasi data dapat membangun sendiri penyimpanan data eksternalnya menggunakan struktur file dan metode akses spesifikasi yang cocok bagi aplikasi itu.

8. Entity Relationship Diagram (ERD)

Entity Relationship Diagram adalah alat pemodelan data utama dan akan membantu mengorganisasi dalam suatu proyek ke dalam entitas- entitas dan menentukan hubungan antarentitas. Proses memungkinkan analis menghasilkan struktur basis data yang baik sehingga data dapat disimpan dan diambil secara efisien. Janner Simarmata (2010:67)

Salah satu cara yang banyak digunakan dalam melambangkan notasi-notasi grafis di dalam pendesainan ERD, yaitu :

a. Entitas

Entitas adalah sesuatu yang nyata atau abtraks di mana kita akan menyimpan data. Ada 4 kelas entitas, yaitu misalnya pegawai,

pembayaran, kampus, dan buku. Contoh suatu entitas disebut instansi, misalnya pegawai.

b. Relasi

Relasi adalah hubungan alamiah yang terjadi antara satu atau lebih entitas, misalnya proses pembayaran pegawai. Kardinalitas menentukan kejadian suatu entitas untuk satu kejadian pada entitas yang berhubungan. Misalnya mahasiswa bisa mengambil banyak mata kuliah.

c. Atribut

Atribut adalah ciri umum semua atau sebagian besar instansi pada entitas tertentu. Sebutan lain atribut adalah properti, elemen data, dan field. Misalnya nama, alamat, nomor pegawai, dan gaji adalah atribut entitas pegawai. Sebuah atribut atau kombinasi atribut mengidentifikasikan satu dan hanya satu instansi suatu entitas disebut kunci utama atau pengenal. Misalnya, nomor pegawai adalah kunci utama untuk pegawai. (Janner Simarmata, 2010 : 67)

Struktur logis (skema database) dapat ditunjukkan secara grafis dengan diagram ER yang dibentuk dari komponen-komponen

sebagai berikut :

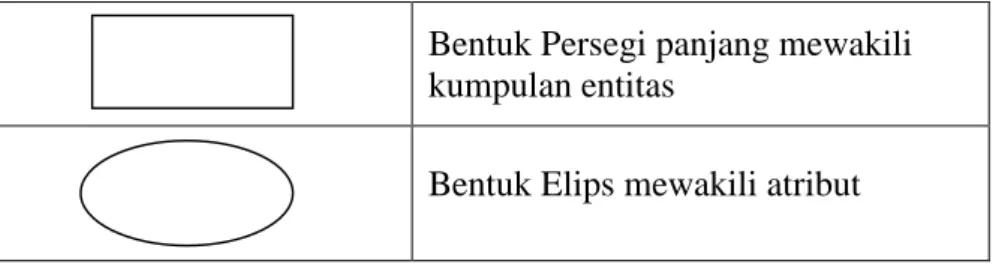

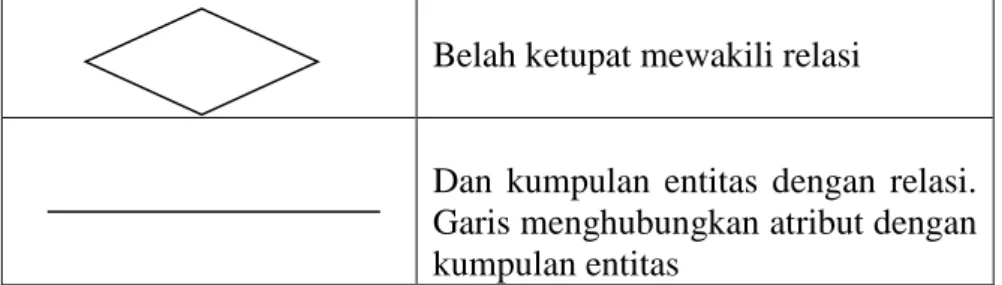

Tabel 4 SimbolEntity Relationship Diagram

Bentuk Persegi panjang mewakili kumpulan entitas

Bentuk Elips mewakili atribut

Belah ketupat mewakili relasi

Dan kumpulan entitas dengan relasi.

Garis menghubungkan atribut dengan kumpulan entitas

Sumber: Janner Simarmata (2010 : 60)

Untuk suatu himpunan relasi biner R antara himpunan entitas A dan B, pemetaan kardinalitas harus salah satu dari berikut :

a. One-to-One, sebuah entitas pada A berhubungan dengan paling banyak satu entitas pada B dan sebuah entitas dari B berhubungan dengan banyak satu entitas pada A.

Gambar 1 Hubungan One-to-One

A B

Sumber: Janner Simarmata (2010: 64)

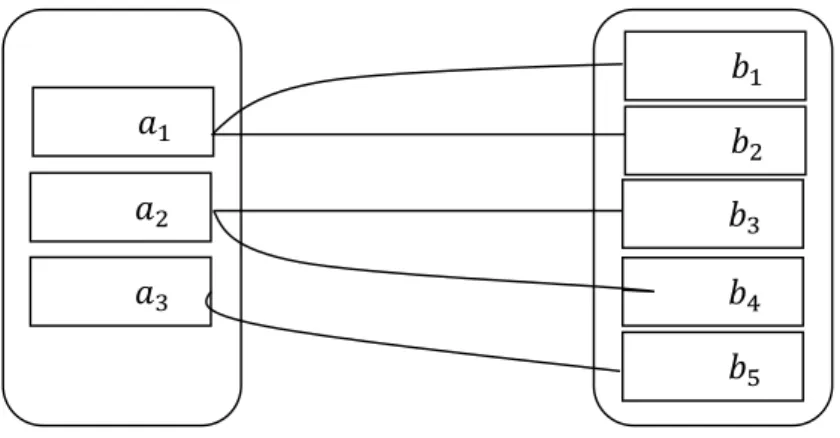

b. One-to-Many, sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B. Sebuah entitas pada B dihubungkan dengan banyak satu entitas pada A.

R e l a s i

𝑎1 𝑎2 𝑎3 𝑎4

𝑏1 𝑏2 𝑏3 𝑏4

Gambar 2 Hubungan One-to-Many

A B

Sumber: Janner Simarmata (2010:64)

c. Many-to-One, sebuah entitas pada A berhubungan dengan paling banyak satu entitas pada B. Sebuah entitas pada B dapat dihubungkan dengan nol atau entitas pada A

Gambar 3 Hubungan Many-to-One

A B

Sumber: Janner Simarmata (2010:65)

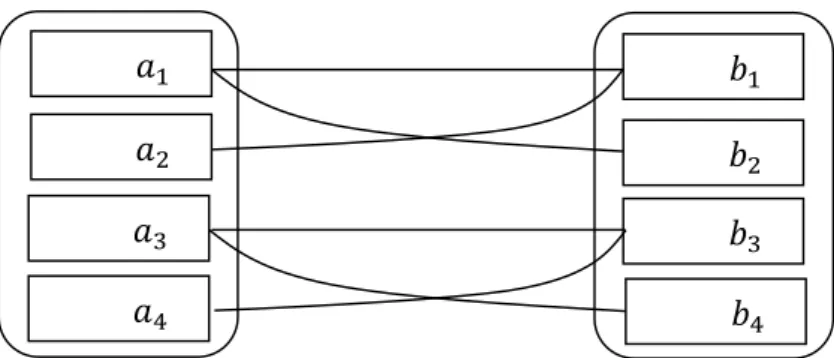

d. Many-to-Many, sebuah entitas pada A berhubungan dengan nol atau lebih entitas pada B dan sebuah entitas pada B dapat dihubungkan nol atau lebih entitas pada A.

𝑎1 𝑎2 𝑎3

𝑏1 𝑏2 𝑏3 𝑏4 𝑏5

𝑏1 𝑏2 𝑏3 𝑎1

𝑎2 𝑎3 𝑎4 𝑎5

Gambar 4 Hubungan Many-to-Many

A B

Sumber: Janner Simarmata (2010:66) 9. Normalisasi

Menurut Abdul Kadir (2009:116) “Normalisasi adalah suatu proses yang digunakan untuk menentukan pengelompokan atribut-atribut dalam sebuah relasi sehingga diperoleh relasi yang berstruktur baik”. Normalisasi juga dapat dipakai untuk memverifikasi relasi-relasi hasil transformasi model E-R apakah sudah berstruktur baik atau belum.

Normalisasi mempunyai tujuan yaitu untuk dapat mengidentifikasi kesesuaian hubungan yang mendukung data untuk memenuhi kebutuhan perusahaan. (Indrajani, 2014:237)

Normalisasi dilakukan melalui beberapa langkah menurut Abdul Kadir (2009:117) :

1. Bentuk normal pertama (1NF)

Bentuk normal pertama adalah ekivalen dengan definisi model relasional. Relasi adalah bentuk normal pertama (1NF) jika semua nilai atributnya adalah sederhana (bukan komposit).

𝑎1 𝑎2 𝑎3 𝑎4

𝑏1 𝑏2 𝑏3 𝑏4

2. Bentuk normal kedua (2NF)

Pada bentuk normal kedua (2NF), relasi harus tidak menyimpan fakta-fakta mengenai bagian kunci relasi. Bentuk normal kedua menghilangkan kebergantungan parsial. Bentuk normal kedua pun masih memiliki anomali-anomali yang secara praktis tidak dapat diterima.

Ketentuan bentuk normal kedua (2NF) adalah : 1) Harus telah berbentuk normal pertama (1NF).

2) Semua atribute bukan utama harus bergantung fungsional penuh pada kunci relasi.

3. Bentuk normal ketiga (3NF)

Bentuk normal ketiga (3NF) mengilangkan kebergantungan transitif.

Ketentuan bentuk normal ketiga (3NF) adalah : 1) Harus telah berbentuk normal kedua (2NF)

2) Relasi tidak boleh membuat kebergantungan fungsional diantara atribut-atribut bukan utama.

4. Bentuk normal Boyce-Codd (BCNF) 5. Bentuk normal keempat (4NF) 6. Bentuk normal kelima (5NF) 10. Microsoft Visual Basic 2015

Microsoft Visual Basic 2015 merupakan versi terbaru dari Visual Basic yang diperkenalkan oleh Microsoft pada tahun 2015 dengan

tambahan banyak fitur-fitur baru terutama fitur untuk membangun aplikasi mobile. Namun sebagai konsekuensi dari kecanggihan baru ini mengakibatkan semakin bertambahnya kerumitan dalam menggunakan bahasa pemrograman Visual Basic. Sehingga Anda tidak dapat lagi mengandalkan online Help atau belajar secara otodidak tentang bagaimana membuat sebuah program yang baik dengan menggunakan Visual Basic 2015.

“Visual Basic 2015 adalah pengembangan dari bahasa pemprograman yang sebelumnya dikenalkan oleh Microsoft pada awal tahun 1990-an. Visual Basic menyediakan berbagai macam fitur canggih yang membantu kita dalam menulis code, menguji dan menjalankan program tunggal.” Christopher Lee (2016:5)

Untuk Visual Studio 2015 terdapat 3 versi yang tersedia, yaitu Community Edition, Professional, Enterprise.

Gambar 5

Tampilan Visual Basic 2015

Sumber: Penulis (2017)

11. Microsoft SQL Server 2016

Microsoft SQL Server 2016 merupakan aplikasi yang dikembangkan oleh Microsoft yang berfungsi untuk menampung dan menggunakan data yang terintegrasi dengan aplikasi baik pada computer yang sama atau dari computer lain dalam jaringan. (Jubilee Enterprise, 2015:2)

“SQl Server adalah software RDBMS kelas interprise yang cukup banyak digunakan oleh dunia korporat. Dengan menggunakan SQL Server, user dapat menyimpan banyak data dan mengimplementasikannya untuk kepentingan bisnis dan perusahaan”. Wahana Komputer (2013:2)

Gambar 6

Tampilan SQL Server 2016

Sumber: Penulis (2017) B. Hasil Penelitian Terdahulu

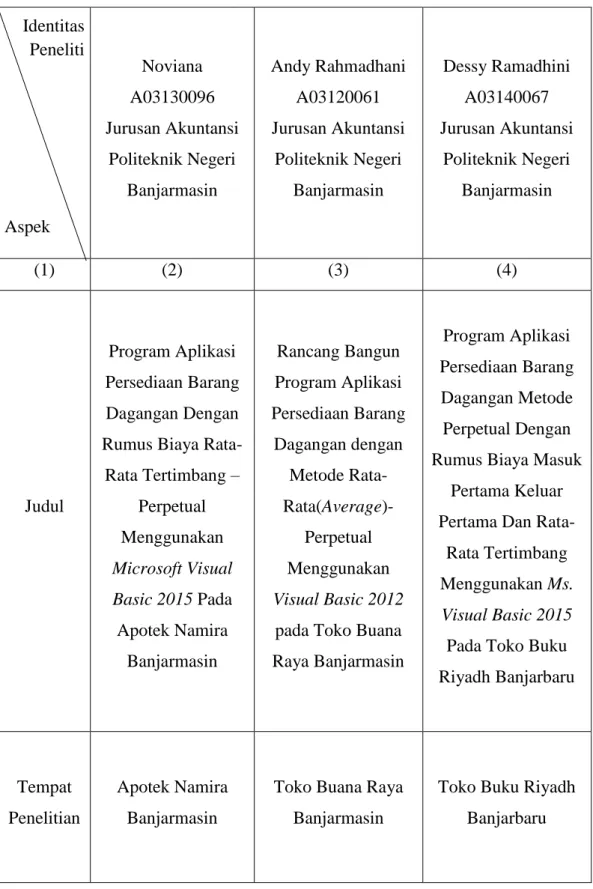

Adapun persamaan dan perbedaan dari perbandingan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 5 Hasil Penelitian

Noviana A03130096 Jurusan Akuntansi

Politeknik Negeri Banjarmasin

Andy Rahmadhani A03120061 Jurusan Akuntansi

Politeknik Negeri Banjarmasin

Dessy Ramadhini A03140067 Jurusan Akuntansi

Politeknik Negeri Banjarmasin

(1) (2) (3) (4)

Judul

Program Aplikasi Persediaan Barang Dagangan Dengan Rumus Biaya Rata- Rata Tertimbang –

Perpetual Menggunakan Microsoft Visual Basic 2015 Pada Apotek Namira

Banjarmasin

Rancang Bangun Program Aplikasi Persediaan Barang

Dagangan dengan Metode Rata- Rata(Average)-

Perpetual Menggunakan Visual Basic 2012

pada Toko Buana Raya Banjarmasin

Program Aplikasi Persediaan Barang Dagangan Metode Perpetual Dengan Rumus Biaya Masuk

Pertama Keluar Pertama Dan Rata-

Rata Tertimbang Menggunakan Ms.

Visual Basic 2015 Pada Toko Buku Riyadh Banjarbaru

Tempat Penelitian

Apotek Namira Banjarmasin

Toko Buana Raya Banjarmasin

Toko Buku Riyadh Banjarbaru Identitas

Peneliti

Aspek

(1) (2) (3) (4)

Permasala han

1. Bagaimana pencatatan dan penentuan biaya persediaan barang dagangan yang sesuai SAK ETAP tahun 2009 mengenai persediaan barang dagangan yang berlaku pada Apotek Namira dengan rumus biaya rata- rata tertimbang – perpetual ? 2. Bagaimana merancang bangun program aplikasi

persediaan barang dagangan menggunakan Microsoft Visual Basic 2015 pada Apotek Namira?

1. Bagaimana penilaian

persediaan barang dagangan pada Toko Buana Raya yang sesuai Standar Akuntansi Keuangan (SAK) mengenai

persediaan yang berlaku dengan metode rata- rata(average)- perpetual?

2. Bagaimana

rancangan bangun program aplikasi persediaan barang dagangan dengan menggunakan Visual Basic 2012 pada Toko Buana Raya?

1. Bagaimana pencatatan dan penentuan biaya persediaan barang dagangan yang sesuai dengan SAK ETAP Tahun 2013 mengenai persediaan yang berlaku

menggunakan metode perpetual dengan rumus biaya masuk pertama keluar pertama dan rata- rata tertimbang pada Toko Buku Riyadh

Banjarbaru?

2. Bagaimana program aplikasi persediaan barang dagangan dengan menggunakan MS. Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru?

(1) (2) (3) (4)

Tujuan Penelitian

1. Untuk mengetahui pencatatan dan penentuan biaya persediaan barang dagangan pada Apotek Namira yang sesuai SAK ETAP tahun 2009 dengan menggunakan rumus biaya rata- rata tertimbang – perpetual.

2. Untuk mengetahui merancang dan membangun program aplikasi persediaan barang dagangan dengan rumus biaya rata-rata tertimbang – perpetual menggunakan Microsoft Visual Basic 2015 pada Apotek Namira.

1. Untuk mengetahui bagaimana

penilaian

persediaan barang dagangan pada Toko Buana Raya yang sesuai Standar Akuntansi Keuangan (SAK) mengenai

persediaan yang berlaku dengan metode rata- rata(average)- perpetual

2. Untuk mengetahui bagaimana

rancang bangun program aplikasi persediaan barang dagangan dengan menggunakan Visual Basic 2012 pada Toko Buana Raya

1. Untuk mengetahui bagaimana

pencatatan dan penentuan biaya persediaan barang dagangan yang sesuai dengan SAK ETAP Tahun 2013 mengenai persediaan barang dagangan yang berlaku dengan menggunakan rumus biaya masuk

pertama keluar pertama dan rata- rata tertimbang pada Toko Buku Riyadh Banjarbaru.

2. Untuk

menghasilkan program aplikasi Persediaan

Barang Dagangan dengan

menggunakan MS. Visual Basic 2015 pada Toko Buku Riyadh Banjarbaru.

(1) (2) (3) (4)

Metode Penelitian

Teknik

pengumpulan data melalui wawancara dan dokumentasi.

Menganalisis dan menentukan biaya persediaan barang dagangan, serta mendesain program aplikasi persediaan barang dagangan

Pengumpulan data dengan metode wawancara, pengamatan langsung, dan dokumentasi, dengan

mengumpulkan jenis data kuantitatif dan data kualitatif, serta menggunakan sumber data primer dan data sekunder, kemudian mendesain dan merancang program aplikasi persediaan dengan metode rata- rata(average)- perpetual

Teknik

pengumpulan data melalui wawancara, observasi dan dokumentasi.

Mengumpulkan data kuantitatif dan kualitatif, dengan menggunakan sumber data primer dan data sekunder, serta mendesain dan mengimplementasik an program aplikasi persediaan barang dagangan

Hasil Penelitian

Dalam hal

pencatatan Apotek Namira mencatat transaksi pembelian pada buku

pembelian barang dagangan,

sedangkan transaksi penjualan tidak

Dalam hal pencatatan Toko Buana Raya masih menggunakan cara manual yaitu dengan nota pembelian, nota penjualan, dan surat jalan, serta buku catatan biasa tanpa

Toko Buku Riyadh Banjarbaru tidak mempunyai catatan mutasi barang, serta dalam menghitung persediaan barang masih dengan perhitungan fisik.

Dokumen berupa

melakukan

pencatatan dan nota hanya disimpan tanpa melakukan perhitungan.

adanya catatan mutasi barang, Toko Buana Raya dalam mengetahui

persediaan barang masih menggunakan metode fisik dan itupun sangat jarang dilakukan.

faktur pembelian hanya disimpan tanpa melakukan pencatatan, nota penjualan pun hanya diberikan jika ada yang menginginkan saja. Dalam hal program aplikasi penulis membuat tambahan fitur yang belum pernah dilakukan oleh peneliti lain

sebelumnya dengan menambahkan dua pilihan rumus biaya pada saat ingin membuat laporan kartu persediaan.

Sumber: Andy (2015), Penulis (2017)