Pendahuluan

Organization Economic Cooperation and Development (OECD) berpendapat bahwa corporate governance adalah struktur hubungan serta kaitannya dengan tanggung jawab di antara pihak-pihak terkait yang terdiri dari pemegang saham, anggota dewan direksi dan komisaris termasuk manajer, yang dirancang untuk mendorong terciptanya suatu kinerja yang kompetitif yang diperlukan dalam mencapai tujuan utama perusahaan. Monks dan Minow, 2001 mendefinisikan Corporate Governance (CG) merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan. Isu mengenai CG ini mulai mengemuka, khususnya di Indonesia, setelah Indonesia mengalami masa krisis yang berkepanjangan sejak tahun 1997. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh sangat lemahnya CG yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek CG. Konsep Indikator corporate governance yang digunakan dalam penelitian ini yaitu; proporsi dewan komisaris independen dan jumlah komite audit.

reaksi pasar atas pengumuman laporan keuangan. ERC ini diduga dipengaruhi oleh faktor pemegang saham dan struktur corporate governance dalam hal ini proporsi dewan komisaris independen dan jumlah komite audit. Selain itu keberadaan pemegang saham mayoritas juga diduga mampu mempengaruhi kebijakan dan keputusan yang diambil oleh dewan komisaris dan komite audit.

Komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai. Dengan adanya komite audit diharapkan dapat meningkatkan efektivitas perusahaan, karena komite audit merupakan bagian intergral dalam pengendalian internal perusahaan. Tugas dari komite audit berhubungan dengan kualitas laporan keuangan, karena komite audit diharapkan dapat membantu dewan komisaris dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan oleh manajemen.

dengan perusahaan yang tidak menerapkan atau mengungkapkan praktek corporate governance (Kusumawati dan Riyanto, 2005)

Secara umum, perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil (Jensen dan Meckling,1976) dalam Marwata (2001). Teori keagenan menyatakan bahwa perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil karena akan lebih banyak pertentangan kepentingan antara pihak manajemen dengan pihak pemegang saham (Jensen dan Meckling, 1976) dalam Marwata (2001). Perusahaan besar mungkin akan mengungkapkan informasi yang lebih banyak sebagai upaya untuk mengurangi biaya keagenan tersebut. Jika dihubungkan dengan pemegang saham, maka akan ada perbedaan pendapat antara pemegang saham dengan pihak manajemen.

variabel keuangan. Variabel non keuangan yang merupakan karakteristik perusahaan yang dianalisis dalam penelitian ini adalah corporate governance. Hasil survey yang dilakukan oleh tim McKinsey dkk., (2000), memperlihatkan bahwa investor bersedia memberi premium kepada perusahaan yang bagus dalam corporate governance-nya. Besar premium untuk negara-negara Asia yang disurvey adalah antara 20 – 27%, dan Indonesia adalah yang tertinggi premiumnya yaitu 27%. Perusahaan yang bagus corporate governance-nya lebih dapat dipercaya (Majalah SWA

memakai istilah “perusahaan terpercaya” untuk menterjemahkan good

corporate governance) sehingga sangat mungkin bahwa respon pasar atas pengumuman earnings dipengaruhi oleh baik buruknya corporate governance perusahaan yang mengumumkannya. Studi ini ingin mengetahui apakah baik buruknya corporate governance mempengaruhi besar kecilnya respon pasar atas pengumuman earnings.

sebagai variable independen. Jadi penelitian ini akan menguji pengaruh mekanisme corporate governance khususnya komisaris independen dan komite audit pada perusahaan dengan konsentrasi kepemilikan pada tingkat immediate dan profil industri terhadap earning response coefficient (ERC). Ini penting untuk diteliti karena sepengetahuan penulis belum ada yang meneliti tentang pengaruh profile industri terharap ERC. Penelitian ini diharapkan dapat memberikan manfaat bagi investor dan masyarakat pelaku pasar selaku stakeholder dari perusahaan public yaitu memberikan informasi pengaruh keberadaan komisaris independen, komite audit, konsentrasi kepemilikan dan profil industri terhadap daya informasi laba yang disajikan perusahaan, sehingga dapat digunakan srbagai pedoman dalam berinvestasi terutama yang berminat untuk berinvestasi dalam manufaktur.

Persoalan Penelitian

1. Apakah proporsi komisaris independen berpengaruh terhadap earning response coefficient (ERC)?

2. Apakah komite audit berpengaruh terhadap earning response coefficient (ERC)?

3. Apakah immediate ownership berpengaruh terhadap earning response coefficient (ERC)?

4. Apakah immediate ownership mempengaruhi hubungan antara komisaris independen dengan earning response coefficient (ERC)?

5. Apakah immediate ownership mempengaruhi hubungan antara komite audit dengan earning response coefficient (ERC)?

6. Apakah profil industri berpengaruh terhadap earning response coefficient (ERC)?

Landasan Teori dan Pengembangan Hipotesis

Agency Theory

pihak-pihak yang berkepentingan. Dengan laporan keuangan yang dilaporkan oleh agen sebagai pertanggungjawaban kinerjanya, principal dapat menilai, mengukur, dan mengawasi sampai sejauh mana agen tersebut bekerja untuk meningkatkan kesejahteraannya, serta memberikan kompensasi kepada agen.

Laporan keuangan yang digunakan oleh principal untuk memberikan kompensasi kepada agen dengan harapan dapat mengurangi konflik keagenan dapat dimanfaatkan oleh agen untuk mendapatkan keuntungan yang lebih besar. Akuntansi akrual yang dicatat dengan basis akrual (accrual basis) merupakan subjek managerial discretion, karena fleksibilitas yang diberikan oleh GAAP memberikan dorongan kepada manajer untuk memodifikasi laporan keuangan agar dapat menghasilkan laporan laba seperti yang diinginkan, meskipun menciptakan distorsi dalam pelaporan laba (Watts dan Zimmerman, 1986).

Salah satu mekanisme yang diharapkan dapat mengontrol biaya keagenan yaitu dengan menerapkan tata kolola perusahaan yang baik (good corporate governance). Kaen (2003) menyatakan corporate governance pada dasarnya menyangkut masalah siapa (who) yang seharusnya mengendalikan jalannya kegiatan korporasi dan mengapa (why) harus dilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengan siapa adalah

para pemegang saham, sedangkan “mengapa” adalah karena adanya hubungan

Jansen dan Meckling (1976) dalam Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure menyatakan bahwa untuk meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial di dalam perusahaan. Ross et al (1999) menyatakan bahwa semakin besar kepemilikan manjemen dalam perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri.

Vafeas (2000) mengatakan bahwa selain kepemilikan manajerial, peranan dewan komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Komite audit yang dibentuk dalam perusahaan sebagai sebuah komite khusus diharapkan dapat mengoptimalkan fungsi pengawasan yang sebelumnya dilakukan oleh dewan komisaris. Komite audit meliputi: melakukan pengawasan terhadap laporan keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian internal.

Corporate Governance

Corporate governance merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors/minority shareholders) dari ekspropriasi yang dilakukan oleh para manajer dan pemegang saham pengendali (insider) dengan penekanan pada mekanisme legal (Shleiver dan Vishny, 1997). Pendekatan legal dari corporate governance memiliki arti bahwa mekanisme kunci dari corporate governance adalah proteksi investor eksternal (outside investors), baik pemegang saham maupun kreditor, melalui sistem legal, yang dapat diartikan dengan hukum dan pelaksanaannya.

Dewan komisaris dan komite audit, sebagai struktur corporate governance, mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate governance. Berjalannya fungsi dewan komisaris dan komite audit secara efektif, maka kontrol terhadap perusahaan akan lebih baik sehingga konflik keagenan yang terjadi antara pemegang saham mayoritas dan managemen dengan pemegang saham minoritas dapat diminimalisasi.

berkualitas (Boediono, 2005). Corporate governance meliputi dewan komisaris dan komite audit sangat berperan mengendalikan kualitas pelaporan keuangan (Cohen et al., 2002).

Immediate Ownership

Penelitian tentang hubungan antara corporate governance dan konsentrasi kepemilikan dilakukan oleh Bozec dan Bozec (2007) yang menunjukkan adanya hubungan negatif antara konsentrasi kepemilikan dengan praktek corporate governance perusahaan. Du dan Dai (2005) menguji hubungan antara corporate leverage dengan struktur kepemilikan ultimat perusahaan khususnya pemisahaan cash flow rights dan control rights yang menunjukkan bahwa pemegang saham pengendali dengan kepemilikan saham yang relatif kecil cenderung untuk meningkatkan leverage out dengan meningkatkan external finance berupa hutang tanpa mendilusi dominasi kepemilikan mereka. Sedangkan perusahaan dengan konsentrasi kepemilkan yang besar akan memilih pendanaan modal. Ding dkk., (2007) menunjukkan bahwa praktek earnings management dipengaruhi oleh konsentrasi kepemilikan.

meningkatkan konfilik antara pemegang saham pengendali dengan pemegang saham minoritas.

Profil Industri

Tipe industri mendeskripsikan perusahaan berdasarkan lingkup operasi, risiko perusahaan serta kemampuan dalam menghadapi tantangan bisnis. Tipe industri diukur dengan membedakan industry high-profile dan low-profile. Menurut Indrawati N (2009), perusahaan-perusahaan highprofile pada umumnya merupakan perusahaan yang memperoleh sorotan dari masyarakat karena aktivitas operasinya memiliki potensi untuk bersinggungan dengan kepentingan luas. Sebaliknya, perusahaan low-profile adalah perusahaan yang tidak terlalu memperoleh sorotan luas dari masyarakat manakala operasi yang mereka lakukan mengalami kegagalan atau kesalahan pada aspek tertentu dalam proses atau hasil produksinya.

Earning Response Coefficient (ERC)

keterbatasan yang mungkin dipengaruhi oleh asumsi perhitungan dan juga kemungkinan manipulasi yang dilakukan oleh manajemen perusahaan, sehingga dibutuhkan informasi lain selain laba untuk memprediksi return saham perusahaan.

Scott (2000) mendefinisikan earnings response coefficient (ERC) sebagai berikut:

An earnings response coefficient measures the extent of a security’s

abnormal market return in response to the unexpected component of reported earnings of the firm issuing that security. (Scott, 2000, p. 152)

levered berarti bahwa perusahaan semakin baik bagi pemberi pinjaman dibandingkan bagi pemegang saham. Oleh karena itu, perusahaan yang high levered memiliki ERC yang lebih rendah dibandingkan dengan perusahaan yang low levered. (Scott, 2000). Perusahaan yang memiliki growth opportunities diharapkan akan memberikan profitabilitas yang tinggi di masa datang, dan diharapkan laba lebih persisten. Dengan demikian, ERC akan lebih tinggi untuk perusahaan yang memiliki growth opportinities (Scott, 2000). Faktor lain juga mempengaruhi respon pasar terhadap laba adalah informativeness dari harga pasar itu sendiri. Biasanya informativeness harga pasar tersebut diproksi dengan ukuran perusahaan, karena semakin besar perusahaan semakin banyak informasi publik yang tersedia mengenai perusahaan tersebut relatif terhadap perusahaan kecil. Semakin tinggi informativeness harga saham, maka kandungan informasi dari laba akuntansi semakin berkurang. Oleh karena itu, ERC akan semakin rendah jika informativeness harga saham meningkat (atau jika ukuran perusahaan meningkat). (Scott, 2000).

Pengembangan Hipotesis

Pengaruh Proporsi Komisaris Independen Terhadap ERC

stakeholders lainnya. Corporate governance merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Berdasarkan Pedoman Good Corporate Governance Indonesia tahun 2006 dewan komisaris memiliki fungsi pengawasan yang antara lain, pertama dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedua anggota dewan komisaris baik secara bersama-sama dan atau sendiri-sendiri berhak mempunyai akses dan memperoleh informasi tentang perusahaan secara tepat waktu dan lengkap. Ketiga menyampaikan laporan pertanggungjawaban pengawasan atas pengelolaan perusahaan oleh direksi.

Hasil penelitian Xie dkk., (2003) menyatakan bahwa persentase dewan komisaris dari luar perusahaan yang independen berpengaruh negatif secara signifikan terhadap discretionary accrual. Penelitian Besley (1996) menyimpulkan bahwa komposisi dewan komisaris dari luar lebih dapat untuk mengurangi kecurangan pelaporan keuangan daripada kehadiran komite audit. Penelitian ini juga menunjukkan bahwa ukuran dewan dan karakteristik komisaris yang berasal dari luar perusahaan berpengaruh terhadap kecenderungan terjadinya kecurangan pelaporan keuangan.

manajemen. Jika perusahaan memiliki komisaris independen maka laporan keuangan yang disajikan oleh manajemen cenderung lebih berintegritas, karena didalam perusahaan terdapat badan yang mengawasi dan melindungi hak pihak-pihak diluar manajemen perusahaan. Jika kualitas laporan keuangan lebih berintegritas maka earning response coefficient (ERC) akan membaik. Berdasarkan uraian di atas maka hipotesis pertama yang diajukan dalam penelitian ini adalah:

H1 : Proporsi komisaris independen berpengaruh positif terhadap Earning Response Coefficient

Pengaruh Komite Audit Terhadap ERC

memadai, menindaklanjuti terhadap dugaan adanya penyimpangan yang meterial di bidang keuangan dan implikasi hukumnya dan merekomendasikan seleksi auditor eksternal.

Salah satu cara komisaris mempertahankan independensinya adalah dengan membentuk komite audit. Sesuai dengan fungsi komite audit di atas, sedikit banyak keberadaan komite audit dalam perusahaan berpengaruh terhadap kualitas dan integritas laporan keuangan yang dihasilkan.

Berdasarkan Pedoman Good Corporate Governance Indonesia tahun 2006 tugas komite audit adalah membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

H2 : Komite audit berpengaruh positif terhadap Earning Response Coefficient

Pengaruh Immediate Ownership Terhadap ERC

Pengaruh kepemilikan langsung terhadap nilai perusahaan dibangun berdasarkan argumen negative entrenchment effect (NEE). Berdasarkan argumen ini, konsentrasi hak kontrol berpengaruh negatif terhadap ERC. Pengaruh negatif konsentrasi kontrol terhadap ERC sesuai dengan pernyataan bahwa pemegang saham besar hampir sepenuhnya dapat mengendalikan perusahaan untuk memperoleh manfaat privat atas kontrol terhadap pemegang saham minoritas, Siregar (2007). Hal ini sejalan dengan Shleifer dan Vishny (1997) yang menyatakan bahwa pemegang saham besar lebih tertarik menggunakan kontrol yang dimilikinya untuk mendapatkan manfaat privat. Claessens dkk., (2000 dan 2002) menemukan bahwa pemegang saham pengendali perusahaan publik Asia menggunakan hak kontrolnya untuk kepentingan pribadi.

dkk., (2003) menemukan bahwa kepemilikan managerial dan institusional berhubungan negatif dengan managemen laba. Rahmawati dkk., (2007) menemukan kepemilikan managerial dan institusional tidak berpengaruh terhadap kualitas laba. Petra dkk., (2002) menemukan hal yang lain yang menunjukkan bahwa kepemilikan managerial berhungan positif dengan ERC sedangkan kepemilikan institusional berhungan negatif dengan ERC. Berdasarkan uraian di atas maka hipotesisi ketiga yang diajukan dalam penelitian ini adalah:

H3 : Immediate Ownership berpengaruh negatif terhadap Earning Response Coefficient

Pengaruh Komisaris Independen, Komite Audit dan Immediate

Ownership Terhadap ERC

Weisbach 1991, Mc Mullen 1996, Agrawal dan Chadha 2005, ). Penelitian atas komite audit juga menunjukkan hasil yang belum konsisten. Mc Mullen 1996 dan Peasnell et al., 1999 menemukan bahwa komite audit secara signifikan mempengaruhi kecurangan laporan keuangan tetapi Beasly 1996, dan Petra, 2002 menemukan bahwa komite audit tidak berpengarush secara signifikan terhadap kecurangan laporan keuangan.

Penelitian atas konsentrasi kepemilikan menunjukkan bahwa kepemilikan perusahaan di Asia Timur termasuk Indonesia diketemukan cenderung terkonsentrasi (Claessens et al., 2000 dan 2002). La Porta et al., (1999 dan 2002) menemukan bahwa struktur kepemilikan yang terkonsentrasi terjadi di negara-negara tingkat corporate governance yang rendah. Tingkat konsentrasi kepemilikan perusahaan di Indonesia dapat mempengaruhi kinerja komisaris independen dan komite audit dalam melakukan pengawasan terhadap perusahaan. Siregar (2007) menunjukkan bahwa konsentrasi kepemilikan pada pisah batas 10%, 20%, 30%, 40% dan 50% berpengaruh negatif terhadap keputusan deviden perusahaan. Berdasarkan uraian di atas maka hipotesisi keempat dan kelima yang diajukan dalam penelitian ini adalah:

H5 : Immediate Ownership mempengaruhi hubungan antara Komite Audit dengan Earning Response Coefficient

Pengaruh Profil Industri terhadap ERC

Penelitian yang berkaitan dengan profil industri kebanyakan mendukung bahwa industri high-profile mengungkapkan informasi tentang tanggung jawab sosialnya lebih banyak dari industri low-profile. Penelitian yang mendukung hubungan tersebut antara lain Hackston dan Milne (1996), Utomo (2000), Kokubu et. al., (2001), Henny dan Murtanto (2001) dan Hasibuan (2001).

Perusahaan high-profile adalah perusahaan-perusahaan yang bergerak di bidang: perminyakan dan pertambangan, kimia, hutan, kertas, otomotif, agrobisnis, tembakau dan rokok, makanan dan minuman, media dan komunikasi, kesehatan, transportasi, dan pariwisata. Untuk perusahaan yang low-profile, adalah yang bergerak di bidang bangunan, keuangan dan perbankan, suplier peralatan medis, retailer, tekstil dan produk tekstil, produk personal, dan produk rumah tangga (Henny dan Murtanto, 2001; Utomo, 2000; Hasibuan, 2001).

kehidupan orang banyak atau kebutuhan pokok sehingga memiliki banyak konsumen. Dan perusahaan low profile merupakan perusahaan kecil yang tidak banyak memiliki konsumen. Jadi perusahaan high profile adalah perusahaan yang memiliki resiko tinggi sehingga laba juga akan tinggi, jika laba tinggi maka earning response coefficient (ERC) juga akan lebih baik kualitasnya. sebaliknya perusahaan low profile adalah perusahaan yang memiliki resiko rendah sehingga laba juga akan rendah, jika laba rendah maka earning response coefficient (ERC) juga akan lebih buruk kualitasnya. Dari uraian diatas, maka hipotesis yang diajukan adalah:

H6: Profil Industri berpengaruh positif terhadap Earning Response Coefficient

Metodologi Penelitian

Teknik Penentuan Sampel

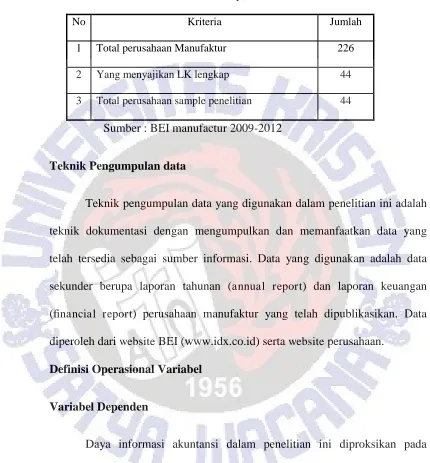

Teknik pengambilan sampel yang digunakan adalah purposive sample, teknik sampling purposive yaitu “teknik penentuan sampel dengan kriteria tertentu sesuai yang dibutuhkan dalam penelitian”. kriteria - kriteria tersebut adalah :

1. perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI) periode 2009-2012

2. perusahaan yang menyajikan laporan keuangan yang lengkap selama periode tersebut

Tabel sample

No Kriteria Jumlah

1 Total perusahaan Manufaktur 226

2 Yang menyajikan LK lengkap 44

3 Total perusahaan sample penelitian 44

Sumber : BEI manufactur 2009-2012

Teknik Pengumpulan data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi dengan mengumpulkan dan memanfaatkan data yang telah tersedia sebagai sumber informasi. Data yang digunakan adalah data sekunder berupa laporan tahunan (annual report) dan laporan keuangan (financial report) perusahaan manufaktur yang telah dipublikasikan. Data diperoleh dari website BEI (www.idx.co.id) serta website perusahaan.

Definisi Operasional Variabel

Variabel Dependen

ARj,t = Rj,t – Rm,t ... 4

ARj,t adalah return abnormal perusahaan j pada bulan t,

Rj,t adalah return sekuritas j pada bulan t, dan

Rm,t adalah return indeks pasar pada bulan t.

Dimana formula untuk perhitungan return sesungguhnya dan return indeks pasar sebagai berikut :

Rj,t = (Pi,t – Pi,t-1) : Pi,t-1

Rj,t adalah return sekuritas j pada bulan t

Pi,t adalah harga saham sekarang

Pi,t-1 adalah harga saham sebelumnya

Rm,t = (IHSGt – IHSGt-1) : IHSGt-1

Rm,t adalah return indeks pasar pada bulan t

IHSGt adalah indeks harga saham gabungan pada waktu t

IHSGt-1 adalah indeks harga saham gabungan pada waktu t - 1

CARit = ∑

AR………..5

t1, t2 adalah panjang interval pengamatan return saham atau perioda akumulasi dari t1 hingga (termasuk) t2.

Variabel Independen

a. Struktur Corporate Governance yang digunakan dalam penelitian ini adalah dewan komisaris dan komite audit. Variable ini ditunjukan dengan proporsi jumlah dewan komisaris independen terhadap jumlah total komisaris yang ada dalam susunan dewan komisaris perusahaan sampel. Informasi mengenai dewan komisaris independen diperoleh dari laporan tahunan masing masing perusahaan. Sedangkan Keberadaan komite audit ditunjukan dengan jumlah komite audit diperusahaan sampel. Penentuan apakah perusahaan memiliki komite audit atau tidak akan dicek dilaporan tahunan masing-masing perusahaan sampel.

kepemilikan saham 11% saja yang masuk dalam penelitian. Peneliti memilih pisah batas 10% karena kepemilikan langsung diindonesia cenderung tersebar dikisaran 10% - 30%.

c. Profil industri dalam penelitian ini menggunakan tipe industri high profile dan low profile dengan menganalisa laporan keungan dari 2 tipe industry tersebut. Profil industri diukur menggunakan variabel dummy, yaitu nilai 1 untuk perusahaan high-profile dan nilai 0 untuk perusahaan low-profile. Penelitian ini menggunakan industri manufaktur sebagai populasi penelitian sehingga perusahaan manufaktur yang termasuk dalam kategori high-profile adalah perusahaan yang bergerak di bidang bahan kimia, plastik, kertas, otomotif, makanan dan minuman, rokok, farmasi, kosmetika dan perkakas/perabotan. Perusahaan manufaktur yang termasuk dalam kategori low-profile adalah perusahaan yang bergerak di bidang semen, keramik, logam, pakan hewan, kayu, mesin dan alat berat, tekstil, alas kaki, kabel dan elektronik

Variabel Control

sebagai variable kontrol untuk mengontrol faktor risiko yang dihadapi perusahaan.

Pengujian Hipotesis

Penelitian ini menggunakan metologi yang digunakan oleh Fang dan Wong (2002) untuk menguji daya informasi laba atas komposisi dewan komsiaris independen, komite audit dan konsentrasi kepemilikan. Model regresi yang digunakan adalah regresi data panel, data panel adalah gabungan antara data runtut waktu (time series) dan data silang (cross section) sebagai berikut:

1. CARit = α0 + α1 NIit + α2NIit *Qit + α3NIit *LEVit + α4NIit*IBDit +

α5 NIit*ACit +Niit*PI+ Fixed Effects + uit

Model regresi panel 1 digunakan untuk menguji hipotesis 1,2 dan 6 yaitu menguji proporsi komisaris independen, komite audit dan profil industri terhadap ERC. Apakah dengan adanya Net Income yang tinggi, dan dengan adanya proporsi komisaris independen, komite audit dan profil industri maka ERC juga akan lebih tinggi.

Model regresi panel 2 digunakan untuk menguji hipotesis 3 yaitu apakah immediate ownership berpengaruh terhadap ERC. Immediate ownership bisa mempengaruhi kinerja keuangan.

3. CARit = β0 + β1 NIit + β2NIit *Qit + β3 NIit *LEVit + β4IBDit +

β5ACit +Niit*PI + β6 IOit + β7NIit* IBDit*IO + β8NIit*ACit*IOit +

Fixed Effects + uit

Model regresi panel 3 digunakan untuk menguji hipotesis 4 dan 5, yaitu apakah immediate mempengaruhi hubungan antara proporsi komisaris independen dan komite audit dengan ERC. Immediate ownership yang kuat bisa mempengaruhi indikator corporate governance tersebut sehingga akan berpengaruh terhadap ERC.

Keterangan:

CAR: Akumulasi return abnormal bulanan selama 12 bulan.

NI: Laba bersih dibagi dengan nilai pasar ekuitas

Q: Market to Book Ratio

Lev: Leverage

IBD: Dewan komisaris independen

IO: Kepemilikan immediate

Fixed effects: Pengaruh tahun penelitian.

PI : Profile Industri

Uit : Error

Hasil Analisis dan Pembahasan

Statistik Deskriptif

Berdasarkan kriteria-kriteria pengambilan sampel yang telah ditetapkan yaitu pada perusahaan-perusahaan manufaktur yang memiliki informasi mengenai komite audit dan komisaris independen selama tahun 2009 hingga 2012 dalam laporan annual reportnya.

Dalam hal ini diperoleh sebanyak 44 sampel penelitian selama pengamatan 4 tahun. Sehingga dengan demikian sebanyak 4 x 44 = 176 data pengamatan dapat dperoleh. Selanjutnya sejumlah data tersebut digunakan untuk analisis data dan pengujian hipotesis.

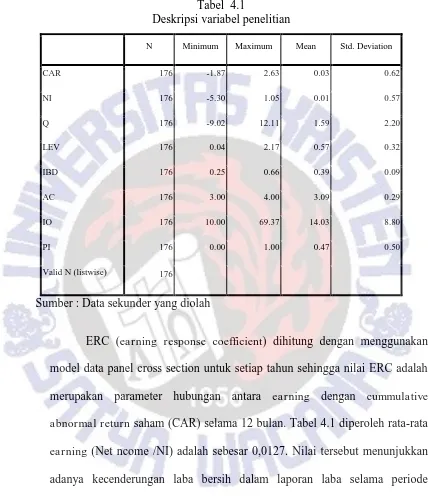

Tabel 4.1

Deskripsi variabel penelitian

Sumber : Data sekunder yang diolah

ERC (earning response coefficient) dihitung dengan menggunakan model data panel cross section untuk setiap tahun sehingga nilai ERC adalah merupakan parameter hubungan antara earning dengan cummulative abnormal return saham (CAR) selama 12 bulan. Tabel 4.1 diperoleh rata-rata earning (Net ncome /NI) adalah sebesar 0,0127. Nilai tersebut menunjukkan adanya kecenderungan laba bersih dalam laporan laba selama periode penelitian sebesar 1,27% dari nilai pasar ekuitas yang dimiliki perusahaan. Nilai earning terendah adalah sebesar -5,3004 dan earning tertinggi adalah

N Minimum Maximum Mean Std. Deviation

CAR 176 -1.87 2.63 0.03 0.62

NI 176 -5.30 1.05 0.01 0.57

Q 176 -9.02 12.11 1.59 2.20

LEV 176 0.04 2.17 0.57 0.32

IBD 176 0.25 0.66 0.39 0.09

AC 176 3.00 4.00 3.09 0.29

IO 176 10.00 69.37 14.03 8.80

PI 176 0.00 1.00 0.47 0.50

sebesar 1,0526. Nilai standar deviasi NI diperoleh sebesar 0,5696 yang mencerminkan variasi data yang sangat besar.

Pengukur ERC lain adalah Cumumative abnormal return (CAR) selama 12 bulan menunjukkan rata-rata sebesar 0,0339. Hal ini menunjukkan adanya reaksi positif dari investor atas laporan laba dari laporan keuangan perusahaan sampel. Nilai CAR terendah adalah sebesar -1,8760 dan nilai CAR tertinggi adalah 2,6292.

Rasio market to book value (Q) dari perusahaan sampel selama 2009 hingga 2012 menunjukkan rata-rata sebesar 1,5903. Hal ini menunjukkan bahwa nlai pasar ekuitas dari perusahaan sampel mencapai 1,5903 kal dbanding nilai bukunya. Hal ini menunjukkan bahwa perusahaan sampel mengalami pertumbuhan nilai pasar ekuitasnya. Nilai market to book value terendah adalah sebesar -9,02 dan nilai market to book value tertinggi mencapai 12.11.

Rata-rata proporsi komisaris independen (IBD) dari perusahaan sampel diperoleh sebesar 0,3955 atau 39,55%. Hal ini ini berarti bahwa jumlah komisaris independen dari perusahaan sampel rata-rata sebesar 39,55% dari seluruh jumlah dewan komisaris. Kondisi demikian menunjukkan bahwa secara rata-rata perusahaan-perusahaan sampel telah memenuhi syarat minimal 30% anggota dewan komisaris independen. Jumlah terendah adalah sebesar 0,25 atau 25,0% dan jumlah ertinggi mencapai 0,56667 atau 66,67%.

Jumlah Komite audit (AC) yang diukur berdasarkan jumlah komite audit sebagai auditor internal perusahaan secara rata-rata diperoleh sebesar 3,0909 atau sebanyak 3 orang. Hal ini ini berarti bahwa secara umum perusahaan sampel memiliki anggota komite audit yang berjumlah 3 orang. Jumlah Komite audit yang paling sedikit adalah sebanyak 3 orang dan jumlah terbanyak adalah sebanyak 4 orang.

Ukuran kepemilikan saham immediate (IO) dari seluruh perusahaan sampel rata-rata dari seluruh sampel diperoleh sebesar 14,0375. Dengan demikian berarti bahwa rata-rata jumlah kepemilikan saham immediate dari perusahaan sampel mencapai 14,0375% dari seluruh saham perusahaan. Saham imediate terendah adalah sebesar 10,00% dan saham immediate terbesar adalah sebesar 69,37%.

perusahaan sampel adalah merupakan tipe perusahaan high profile sedangkan selebihnya sebe4sar 52,27% adalah perusahaan low profile.

Analisis Data

Pengujian hipotesis dalam penelitian ini akan dilakukan dengan menggunakan 3 model regres panel. Pertimbangan menggunakan model panel adalah karena model penelitian menggunakan dana time series 4 tahun untuk masing-masing perusahaan sampel. Program Stata versi 11 digunakan untuk menguji hipotesis penelitian.

Analisis Regresi Panel Model 1, 2 dan 3

Tabel hasil pengujian

Signifikan : (*) pada tingkat 0,05, (**) pada tingkat 0,10 Sumber : data sekunder diolah, 2014

Hal ini berarti kemampuan variabel independen yaitu proporsi komisaris independen, komite audit dan profile perusahaan dengan control market to book value dan leverage dalam menerangkan ERC adalah hanya sebesar 3,05 persen. Sedangkan sisanya yaitu 96,95 persen dijelaskan oleh faktor-faktor lain selain variabel tersebut.

Model regresi penel 2 digunakan untuk menguji Hipotesis 3 yaitu menguji pengaruh immediate ownership terhadap earning response coefficient. Hasil penelitian model regresi panel 2 mendapatkan bahwa variable NI*IO memiliki koefisien regresi dengan arah negatif. Arah dari hasil penelitian ini tidak sesuai dengan arah yang dihipotesiskan. Dari tabel diatas, nilai F hitung dari model adalah 0,19 dengan nilai probabilitas sebesar 0,9413, yang lebih besar dari 0,05. Hal ini menunjukkan bahwa model regresi panel 2 tidak dapat digunakan dalam penelitian ini. Berdasarkan tabel diatas, nilai koefisien determinasi (Adjusted R Square) adalah 0,0039. Hal ini berarti kemampuan variabel independen yaitu immediate ownership dengan control market to book value dan leverage tidak mampu menerangkan ERC.

arah positif sedangkan koefsen NI*AC*IO memilki arah negatif. Dari tabel diatas, nilai F hitung dari model adalah 0,45 dengan nilai probabilitas sebesar 0,9042, yang lebih besar dari 0,05. Hal ini menunjukkan bahwa model regresi panel 3 kurang dapat digunakan dalam penelitian ini. Berdasarkan tabel diatas, nilai koefisien determinasi (Adjusted R Square) adalah 0,0098. Hal ini berarti kemampuan variabel independen yaitu proporsi komisaris independen dan komite audit yang dimoderasi oleh immediate ownership dengan control market to book value dan leverage dalam menerangkan ERC adalah hanya sebesar 0,98 persen. Sedangkan sisanya yaitu 98,02 persen dijelaskan oleh faktor-faktor lain selain variabel tersebut.

Pengujian Hipotesis

Komite audit terhadap ERC diuji dengan mendasarkan pada pengaruh variable NI*AC yang menunjukkan nilai t sebesar -3,21 dengan signifikansi sebesar 0,002. Nilai signifikansi tersebut lebih kecil dari 0,05. Hal ini berarti bahwa komite audit memiliki pengaruh yang signifikan terhadap ERC. Akan tetapi arah koefisiennya negatif sehingga komite audit tidak berpengaruh secara signifikan terhadap ERC. Dengan demikian H2 ditolak. Pengujian hipotesis mengenai pengaruh variabel Profile perusahaan terhadap ERC diuji dengan mendasrkan pada pengaruh variable NI*PI yang menunjukkan nilai t sebesar 0,25 dengan signifikansi sebesar 0,804. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini berarti bahwa profile perusahaan tidak memiliki pengaruh yang signifikan terhadap ERC. Dengan demikian H6 ditolak.

Hasil pengujian regresi panel model 2 menunjukan bahwa semuanya tidak berpengaruh.Pengujian hipotesis mengenai pengaruh variabel immedate ownership terhadap ERC diuji dengan mendasarkan pada pengaruh variable NI*IO yang menunjukkan nilai t sebesar -0,047 dengan signifikansi sebesar 0,638. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini berarti bahwa immediate ownership dengan pisah batas 10% tidak memiliki pengaruh yang signifikan terhadap ERC. Dengan demikian H3 ditolak.

ownership diuji dengan mendasarkan pada pengaruh variable NI*IBD*IO yang menunjukkan nilai t sebesar 0,66 dengan signifikansi sebesar 0,511. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini berarti bahwa immediate ownership tidak dapat memoderasi pengaruh proporsi komisaris independen terhadap ERC. Dengan demikian H4 ditolak. Pengujian hipotesis mengenai pengaruh variabel Komite audit terhadap ERC yang dimoderasi oleh immediate ownership diuji dengan mendasarkan pada pengaruh variable NI*AC*IO yang menunjukkan nilai t sebesar -0,82 dengan signifikansi sebesar 0,416. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini berarti bahwa immediate ownership tidak dapat memoderas pengaruh proporsi komite aufit terhadap ERC. Dengan demikian H5 ditolak.

Pembahasan

regulasi dan peraturan pemerintah saja,tetapi tidak dapat berfungsi untuk menegakkan tata kelola yang baik.

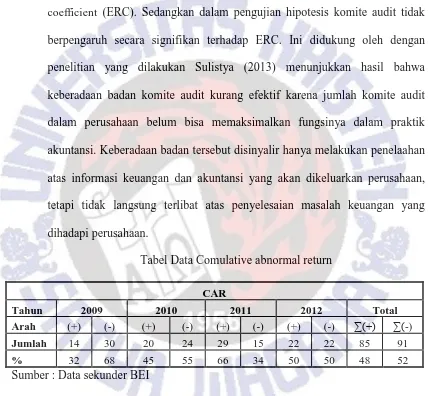

Hipotesis 2 yaitu komite audit berpengaruh terhadap earning response coefficient (ERC). Sedangkan dalam pengujian hipotesis komite audit tidak berpengaruh secara signifikan terhadap ERC. Ini didukung oleh dengan penelitian yang dilakukan Sulistya (2013) menunjukkan hasil bahwa keberadaan badan komite audit kurang efektif karena jumlah komite audit dalam perusahaan belum bisa memaksimalkan fungsinya dalam praktik akuntansi. Keberadaan badan tersebut disinyalir hanya melakukan penelaahan atas informasi keuangan dan akuntansi yang akan dikeluarkan perusahaan, tetapi tidak langsung terlibat atas penyelesaian masalah keuangan yang dihadapi perusahaan.

Tabel Data Comulative abnormal return

CAR

Tahun 2009 2010 2011 2012 Total

Arah (+) (-) (+) (-) (+) (-) (+) (-) ∑(+) ∑(-)

Jumlah 14 30 20 24 29 15 22 22 85 91

% 32 68 45 55 66 34 50 50 48 52

Sumber : Data sekunder BEI

abnormal return selama tahun penelitian menunjukan rata-rata negative, yang artinya respon investor terhadap pasar saham sedang turun baik untuk perusahaan high profile dan low profile. Ini disebabkan keadaan ekonomi pada tahun sample pengujian sedang menurun. Menurunnya nilai pasar saham perusaan tidak terbatas oleh jenis profil industri, nilai leverage yang rata-rata lebih dari setengah yaitu 0,57 juga menunjukan bahwa lebih dari setengah perusahaan sample sumber dananya dari hutang. Ini juga mengurangi minat investor untuk berinvestasi pada perusahaan sample karena mereka takut jika resiko karena hutang terlalu tinggi.

Hipotesis 3 yaitu kepemilikan langsung (immedate ownership) berpengaruh terhadap earning response coefficient (ERC). Sedangkan dalam pengujian bahwa immedate ownership pada tingkat 10% tidak memiliki pengaruh yang signifikan terhadap ERC. Ini dapat didukung oleh Rahmawati dkk (2007) yang menunjukan bahwa kepemilikan langsung tidak berpengaruh terhadap kualitas laba tetapi berpengaruh terhadap nilai perusahaan.

kepemilikan dengan praktek corporate governance perusahaan. Jadi jika konsentrasi kepemilikan kecil maka tidak akan berpengaruh terhadap hubungan komisaris independen dan komite audit sebagai struktur corporate governance terhadap ERC.

Penutup

Simpulan

Penelitian ini bertujuan untuk menguji pengaruh struktur corporate governance, konsentrasi kepemilikan dan profile industry. Secara khusus penelitian ini bertujuan menguji pengaruh komisaris independen, komite audit, profile industry dan konsentrasi kepemilikan pada tingkat immediate terhadap earning response coeficient (ERC). Hasil penelitian dapat diringkas sebagai berikut, pertama komisaris independen tidak berpengaruh secara signifikan terhadap ERC. Komite audit juga tidak berpengaruh secara signifikan terhadap ERC. Profile industry tidak berpengaruh terhadap ERC. Konsentrasi kepemilikan immediate pada tingkat 10% tidak berpengaruh terhadap ERC. Dan immediate ownership tidak dapat memoderasi hubungan antara komisaris independen dan komite audit terhadap ERC.

Keterbatasan

DAFTAR PUSTAKA

Agrawal A. and Sahiba Chadha. 2005. Corporate Governance and Accounting Scandals. Journal of Law and Economics, vol. XLVIII. pp. 371 – 406. Andi. 2010. Pengaruh Corporate Governance dan Konsentrasi Kepemilikan

Terhadap Daya Informasi Laba. Simponsium Nasional Akuntansi (SNA) XIII Purwokerto.

Beasley M. 1996. An Empirical Analysis of The Relation Between Board of Director Composition and Financial Statement Fraud. Account Rev 71(4):443–465

Boediono, Gideon. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Simposium Nasional Akuntansi (SNA) VIII Solo.

Bozec. Yves and Richard Bozec. 2007. Ownership Concentration and Corporate Governance Practices: Substitution or Expropriation

Effects?. Canadian Journal of Administrative Sciences. Vol. 24. No. 3. pp. 182 –1990.

Bryan, D., Liu, M. H. C., dan Tiras, S. L. 2004. “The Influence of

Independent and Effective Audit Committees on Earning Quality”. Working Papers. January 2004.

Claessens, S., S. Djankov, and L. H. P. Lang, 2000, The separation of ownership and control in East Asian corporations, Journal of Financial Economics, 58, pp. 81-112

Clark, Gordon L and Dariusz Wójcik 2005. Financial Valuation of the German Model: The Negative Relationship Between Ownership Concentration and Stock Market Returns, 1997–2001. Economic

Cohen, J., Krishnamoorthy, G. and Wright, A. (2002), “Corporate Governance

and the Audit Process”, Contemporary Accounting Research, 19(4),

pp. 573-94.

Ding, Y., Hua Zhang and Junxi Zhang. 2007. Private vs State Ownership and Earnings Management: evidence from Chinese listed companies. Corporate Governance. Vol.15 No. 2. pp. 223–238.

Du, Julan and Yi Dai. 2005. Ultimate Corporate Ownership Structures and Capital Structures: evidence from East Asian economies. Corporate Governance. Vol.13 No.1. pp. 60–71.

Fan, Joseph P.H., and T.J. Wong, 2002, Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asia, Journal of Accounting and Economics 33, pp. 401-425.

Febrianto, Rahmat dan Erna Widiastuty. 2005. Tiga Angka Laba Akuntansi : Mana yang Lebih Bermakna Bagi Investor?. Simposium Nasional Akuntansi (SNA) VIII Solo.

Gideon. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governace dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur.Simposium Nasional Akuntansi VIII.

Gorriz, C. Galve and Vicente Salas Fumas 1996. Ownership Structure and Firm Performance: Some Empirical Evidence from Spain. Managerial and Decision Economics, Vol. 17, No. 6, pp. 575-586

Jensen, M.C., and W. H. Meckling. 1976. Theory of The Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure. Journal of Financial and Economics, 3, 305-360.

Kaen,R. Fred. (2003). Blueprint for Corporate Governance, American Management Association, New York, USA.

Kusumawati, Dwi Novi dan Bambang Riyanto. 2005. “ Corporate Governance

StrukturDewan Terhadap Kinerja”. Simposium Nasional Akuntansi

VIII. Solo. 15-16 September

La Porta, Rafael, Lopez-de-Silanes, Florencio, Shleifer, Andrei, dan Vishny,

Robert (2002). “Investor Protection and Corporate Valuation.” Journal of Finance. Vol. 57, No. 3: 3-27. pp. 1147-1170

Lev, B. 1989. “On the Usefulness of Earnings and Earnings Research: Lessons and Directions from Two Decades of EmpiricalResearch.”

Journal of Accounting Research27 (supplement): 153-192.

Marwata, 2001. Hubungan Antara Karakteristik Perusahaan dan Kualitas Ungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di Indonesia.Makalah dipresentasikan dalam Simposium Nasional Akuntansi IV, 2001.

Mcconaughy, Daniel L, Charles H Matthews and Anne S Fialko. 2001. Founding family controlled firms: performance, risk, and value Journal of small business management. Vol. 39 No.1, pp. 31 – 49.

Midiastuty dan Mas‟ud Machfoedz. 2003. Analisis Hubungan Mekanisme

Corporate Governance Dan Indikasi Manajemen Laba. Simposium Nasional Akuntansi (SNA) VI Surabaya.

Novita Indrawati. (2009). Pengungkapan Corpotare Social Responsibility (CSR) dalam Annual Report serta Pengaruh Political Visibility dan Economic Performance. Pekbis Jurnal, Vol.1, No.1, Maret 2009: 1-11. Universitas Riau

Perta, S.T. 2002. The Effects Governance Strukture and Ownership Structure on The Informativeness of Earnings. Disertasi, The State University of New Jersey. Tanggal download 25 September 2008.

Rachmawati, Andri. 2007. Pengaruh Investment Opportunity Set dan Mekanisme Corporate GovernanceTerhadap Kualitas Laba dan Nilai Perusahaan.Skripsi S1 Fakultas Ekonomi Universitas Sebelas Maret Surakarta, Tidak Dipublikasikan.

Rachmawati. A dan Hanung Triatmoko. 2007. Analisis Faktor-faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi (SNA) X Makasar.

Scott, William R. (2000), Financial Accounting Theory, Edisi Kedua, Prentice-Hall Canada Inc.

Shleifer, A. dan R. Vishny, 1997, „A survey of corporate governance‟, Journal of Finance, vol. 52, hal. 737-783.

Siregar, Baldric. 2007. Pengaruh Pemisahan Hak Aliran Kas dan Hak Kontrol Terhadap Dividen. Simposium Nasional Akuntansi (SNA) X Makassar Siregar, Silvia Veronica N.P., dan Siddharta Utama. 2005. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktik Corporate Governance terhadap Pengelolaan Laba (Earnings Management) Simposium Nasional Akuntansi (SNA) VIII Solo

Sulistya, Ayu Febri. 2013. Pengaruh Prior Opinion, Pertumbuhan Perusahaan dan Mekanisme Good Corporate Governance pada Pemberian Opini Audit Going Concern.Skripsi. Fakultas Ekonomi dan Bisnis Universtas Udayana.

Vafeas, Nikos(2000): “Operating performance around the adoption of director incentive plans”, 68 Economics Letters185-190.

Watts, Ross L. Dan Jerold L. Zimmerman , 1986, positive accounting theory, prentice hall Inc., Englewood Cliff, New Jersey.

Xie, Biao., Wallace N. Davidson and Peter J. Dadalt.(2003). Earning Management and Corporate Governance: The Roles Of The Board and The Audit Committee. Journal of Corporate Finance, Vol.9.