TESIS

KEADILAN DISTRIBUTIF DAN KOMITMEN

ORGANISASIONAL SEBAGAI PEMODERASI

PENGARUH PARTISIPASI PENGANGGARAN PADA

SENJANGAN ANGGARAN

MADE YUDI ARISTA

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

TESIS

KEADILAN DISTRIBUTIF DAN KOMITMEN

ORGANISASIONAL SEBAGAI PEMODERASI

PENGARUH PARTISIPASI PENGANGGARAN PADA

SENJANGAN ANGGARAN

MADE YUDI ARISTA NIM. 1391661027

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

KEADILAN DISTRIBUTIF DAN KOMITMEN

ORGANISASIONAL SEBAGAI PEMODERASI

PENGARUH PARTISIPASI PENGANGGARAN PADA

SENJANGAN ANGGARAN

Tesis untuk Memperoleh Gelar Magister pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

MADE YUDI ARISTA NIM 1391661027

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

LEMBAR PENGESAHAN

TESIS INI TELAH DISETUJUI TANGGAL 15 JANUARI 2016

Pembimbing I, Pembimbing II,

Prof. Dr. I Wayan Suartana, SE, MSi., Ak. Dr. I Gusti Ayu Nyoman Budiasih, SE, MSi. NIP 19670729 199402 1 001 NIP 19690115 199402 2 001

Mengetahui

Ketua Program Studi Magister Akuntansi Direktur

Program Pascasarjana Program Pascasarjana Universitas Udayana, Universitas Udayana,

Tesis Ini Telah Diuji Pada Tanggal 15 Januari 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, Nomor: 0249/UN14.4/HK/2016, tanggal 11 Januari 2016

Ketua : Prof. Dr. I Wayan Suartana, SE, MSi., Ak.

Anggota: Dr. I Gusti Ayu Nyoman Budiasih, SE, MSi. Dr. Drs. I Made Sukartha, MSi., Ak.

SURAT PERNYATAAN BEBAS PLAGIAT

Saya yang bertandatangan dibawah ini:

Nama : Made Yudi Arista

NIM : 1391661027

Program Studi : Magister Akuntansi

Judul Tesis : Keadilan Distributif dan Komitmen Organisasional Sebagai

Pemoderasi Pengaruh Partisipasi Penganggaran pada

Senjangan Anggaran

Dengan ini menyatakan bahwa karya ilmiah Tesis ini bebas dari plagiat.

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah Tesis ini,

maka saya bersedia menerima sanksi sesuai Peraturan Mendiknas Republik

Indonesia No. 17 Tahun 2010 dan Peraturan Perundang-undangan yang berlaku.

Denpasar, 13 Januari 2016 Yang membuat pernyataan

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur ke hadapan Ida Sang Hyang Widhi Wasa, karena hanya atas asung wara nugraha-Nya, tesis dengan judul “Keadilan Distributif dan Komitmen Organisasional Sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran”dapat diselesaikan.

Penulis menyadari sepenuhnya tesis ini tidak akan berhasil tanpa bimbingan dan arahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan tesis ini. Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada Rektor Universitas Udayana Bapak Prof. Dr. dr. Ketut Suastika, Sp.PD-KEMD atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan di Universitas Udayana. Begitu juga diucapkan terimakasih kepada Direktur Program Pascasarjana Universitas Udayana Ibu Prof. Dr. dr. A.A. Raka Sudewi, Sp.S(K) atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa Program Magister pada Program Pascasarjana Universitas Udayana. Terimakasih pula penulis ucapkan kepada Bapak Dr. I Nyoman Mahendra Yasa, SE, MSi selaku Dekan Fakultas Fakultas Ekonomi dan Bisnis Universitas Udayana, kepada Bapak Dr. A.A.G.P. Widanaputra, SE., MSi., Ak. dan Bapak Dr. I Dewa Nyoman Badera, SE., MSi. Ak., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi FakultasEkonomi dan Bisnis Universitas Udayana dan kepada Bapak Dr. Dewa Gede Wirama, MSBA, Ak.,CA selaku Ketua Program Studi Magister Akuntansi (MAKSI) Fakultas Ekonomi dan Bisnis Universitas Udayana.

Msi., Ak., beserta Bapak Dr. Dewa Gede Wirama, MSBA, Ak.,CA sebagai Penguji yang dengan penuh perhatian memberi kritik dan saran untuk perbaikan tesis ini kepada penulis.

Terimakasih juga penulis ucapkan kepada karyawan/karyawati pada sekretariat Program Studi Magister Akuntansi Universitas Udayana yang telah banyak membantu dalam proses perkuliahan, proses penelitian dan ujian. Begitu juga terimakasih kepada Pemerintah Daerah Kota Denpasar dalam hal ini seluruh pegawai pada SKPD Se- Kota Denpasar yang telah bersedia memberikan data sehingga tesis ini dapat terselesaikan. Terimakasih kepada orang tua tercinta, Ayah Drs. I Ketut Urip dan Ibu Ni Nyoman Arimani, kakak tersayang Wayan Endra Santosa yang selalu memberikan doa, kasih sayang, dukungan moral, dan material kepada penulis serta istri tercinta Ni Komang Trisnawati Amd. Keb dan anak tersayang Gede Gioshava Anggra Yuna yang mungkin kurang perhatian selama penulis menyelesaikan penelitian ini. Tidak lupa terimakasih kepada teman-teman MAKSI Angkatan XII dan semua pihak yang telah memberikan bantuan, dorongan, kritik dan saran dalam penulisan tesis ini.

Semoga Ida Sang Hyang Widhi Wasa selalu melimpahkan kebahagiaan kepada kita semua dan semoga tesis ini dapat memberi manfaat bagi perkembangan ilmu pengetahuan.

Denpasar, 13 Januari 2016

ABSTRAK

KEADILAN DISTRIBUTIF DAN KOMITMEN ORGANISASIONAL SEBAGAI PEMODERASI PENGARUH PARTISIPASI PENGANGGARAN

PADA SENJANGAN ANGGARAN

Anggaran digunakan pemerintah daerah Kota Denpasar sebagai instrumen akuntabilitas dalam sistem pengelolaan keuangan daerah sekaligus sebagai dasar pelayanan publik. Penelitian ini dilakukan di Satuan Kerja Perangkat Daerah (SKPD) Se- Kota Denpasar. Penelitian ini bertujuan untuk menguji pengaruh partisipasi penganggaran pada senjangan anggaran dengan keadilan distributif dan komitmen organisasional sebagai pemoderasi.

Metode pengumpulan data dalam penelitian ini menggunakan metode survei dengan alat ukur berupa kuesioner. Jumlah sampel dalam penelitian ini adalah 269 pejabat eselon pada SKPD Se- Kota Denpasar yang dipilih dengan teknik purposive sampling. Teknik analisis yang digunakan adalah Moderated Regression Analysis(MRA).

Hasil penelitian menunjukan bahwa partisipasi penganggaran berpengaruh positif pada senjangan anggaran. Keadilan distributif mampu memperlemah pengaruh partisipasi penganggaran pada senjangan anggaran. Komitmen organisasional juga mampu memperlemah pengaruh partisipasi penganggaran pada senjangan anggaran.

ABSTRACT

DISTRIBUTIVE JUSTICE AND ORGANIZATIONAL COMMITMENT AS MODERATING EFFECT OF BUDGETING PARTICIPATION IN

BUDGETARY SLACK

Budget used by local government of Denpasar as an instrument of accountability in the area of financial management systems as well as basic public services. This research was conducted in the regional work units (SKPD) in Denpasar. This study aimed to examine the effect of budgetary participation on budgetary slack with distributive justice and organizational commitment as moderating.

Methods of data collection in this study using survey method with a questionnaire measuring instrument. The number of samples in this study was 269 echelons of all SKPD in Denpasar chosen by purposive sampling technique. The analysis technique used is Moderated Regression Analysis (MRA).

The results showed that the budgeting participation give positive influence on budgetary slack. Distributive justice able to weaken the effect of budgetary participation on budgetary slack. Organizational commitment is also able to weaken the effect of budgetary participation on budgetary slack.

RINGKASAN

KEADILAN DISTRIBUTIF DAN KOMITMEN ORGANISASIONAL SEBAGAI PEMODERASI PENGARUH PARTISIPASI PENGANGGARAN

PADA SENJANGAN ANGGARAN

Penganggaran dalam sektor publik merupakan suatu proses politik, karena melalui proses yang rumit dan melibatkan banyak pihak dengan kepentingannya masing- masing, sehingga diperlukan perencanaan yang baik dalam partisipasi dari para pengambil keputusan dalam penyusunan anggaran agar anggaran yang disusun sesuai dengan standar dan harapan di masa yang akan datang. Penelitian ini memiliki tujuan menguji pengaruh partisipasi penganggaran pada senjangan anggaran dengan keadilan distributif dan komitmen organisasional sepabai pemoderasi.

Penelitian ini dilakukan pada Satuan Kerja Perangkat Daerah (SKPD) Se-Kota Denpasar yang berjumlah 44 SKPD. Populasi dalam penelitian ini adalah pejabat stuktural, yang terdiri dari Eselon II, III, dan IV pada Satuan Kerja Perangkat Daerah (SKPD) se- Kota Denpasar. Sampel dalam penelitian ini adalah pejabat struktural selaku Pejabat Pengelola Keuangan Daerah (PPKD) dan Pejabat Pelaksana Teknis Kegiatan (PPTK). Metode pengumpulan data menggunakan metode survei dengan menggunakan kuesioner. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin dengan teknik purposive sampling.

Hasil pengujian validitas dan reliabilitas menunjukan instrumen yang digunakan valid dan reliabel. Teknik analisis yang digunakan adalah Moderated Regression Analysis (MRA). Uji asumsi klasik pada model regresi yang digunakan berdistribusi normal dan tidak mengandung adanya heteroskedastisitas.

DAFTAR ISI

SURAT PERNYATAAN BEBAS PLAGIAT ... v

UCAPAN TERIMAKASIH... vi

2.1.4 Anggaran Pendapatan dan Belanja Daerah (APBD)... 19

2.1.5 Partisipasi Penganggaran ... 20

2.1.6 Proses Penyusunan Anggaran ... 21

2.1.7 Senjangan Anggaran ... 24

2.1.8 Keadilan Distributif... 25

2.1.9 Komitmen Organisasional... 27

2.2 Hasil Penelitian Sebelumnya... 28

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS 3.1 Kerangka Berpikir... 31

3.2 Konsep Penelitian ... 34

BAB IV METODE PENELITIAN

4.1 Rancangan Penelitian... 39

4.2 Lokasi dan Waktu Penelitian ... 41

4.3 Ruang Lingkup Penelitian... 41

4.4 Data Penelitian ... 41

4.4.1 Jenis Data... 41

4.4.2 Sumber Data ... 42

4.4.3 Populasi dan Responden ... 42

4.5 Variabel penelitian ... 45

4.5.1 Identifikasi variabel ... 45

4.5.2 Definisi Operasional Variabel ... 46

4.6 Instrumen Penelitian... 48

4.6.1 Pengujian Instrumen ... 48

4.6.2 Skala Pengukuran ... 48

4.6.3 Uji Validitas dan Reliabilitas... 49

4.7 Analisis Data ... 50

4.7.1 Uji Asumsi Klasik ... 50

4.7.2 Analisis Regresi ... 51

4.7.3 Uji Signifikansi Simultan (Uji F) ... 52

4.7.4 Uji Parameter Residual (Uji T)... 53

BAB V HASIL PENELITIAN 5.1 Deskripsi Responden ... 54

5.2 Statistik Deskriptif ... 58

5.3 Hasil Uji Instrumen Penelitian ... 58

5.4 Transformasi Data Ordinal menjadi Data Interval... 60

5.5 Analisis Data ... 61

5.5.1 Paengujian Asumsi Klasik... 61

5.5.2 Analisis Regresi ... 63

5.6 Uji Hipotesis ... 64

5.6.1 Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran... 64

5.6.2 Keadilan Distributif Sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 65

5.6.3 Komitmen Organisasional Sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 65

5.7 Pembahasan Hasil Penelitian ... 65

5.7.1 Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran... 66

5.7.2 Keadilan Distributif Sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 66

5.7.3 Komitmen Organisasional Sebagai Pemoderasi Pengaruh Partisipasi Penganggaran pada Senjangan Anggaran ... 67

6.2 Saran ... 70

DAFTAR TABEL

No. Tabel Halaman

1.1 Realisasi Pendapatan dan Belanja Daerah Kota Denpasar Tahun

Anggaran 2011-2014... 4

4.1 Jumlah Jabatan Struktural di Lingkungan SKPD SKPD se- Kota Denpasar Tahun 2015... 43

4.2 Prosedur Pengambilan Sampel... 45

5.1 Profil Responden... 55

5.2 Statistik Deskriptif ... 58

5.3 Rekapitulasi Hasil Uji Validitas Instrumen Penelitian... 59

5.4 Rekapitulasi Hasil Uji Reliabilitas Instrumen Penelitian... 60

5.5 Hasil Uji Normalitas ... 62

5.6 Hasil Uji Heteroskedastisitas ... 62

DAFTAR GAMBAR

No. Gambar Halaman

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Kuesioner... 78

2 Uji Validitas pada Variabel Partisipasi Penganggaran ... 85

3 Uji Validitas pada Variabel Keadilan Distributif ... 86

4 Uji Validitas pada Variabel Komitmen Organisasional ... 87

5 Uji Validitas pada Variabel Senjangan Anggaran ... 88

6 Uji Reliabilitas pada Variabel Partisipasi Penganggaran ... 89

7 Uji Reliabilitas pada Variabel Keadilan Distributif ... 90

8 Uji Reliabilitas pada Variabel Komitmen Organisasional ... 91

9 Uji Reliabilitas pada Variabel Senjangan Anggaran ... 92

10 Statistik Deskriptif Data Uji ... 93

11 Transformasi Data Ordinal Menjadi Interval ... 94

12 Uji Normalitas ... 101

13 Uji Heteroskedastisitas ... 102

BAB I PENDAHULUAN

Pada bab ini akan dibahas mengenai latar belakang, rumusan masalah,

tujuan dan manfaat penelitian. Pada latar belakang akan dijelaskan mengenai

fenomena yang melatarbelakangi dilakukannya penelitian ini. Pada rumusan

masalah, disampaikan pertanyaan yang menjadi permasalahan dalam penelitian ini

dan pada tujuan dan manfaat akan dijelaskan mengenai tujuan dan manfaat

dilakukannya penelitian ini. Penjelasan terperinci pada bab ini akan dijelaskan

sebagai berikut.

1.1 Latar Belakang

Penyelenggaraan pemerintahan yang baik bertujuan untuk mewujudkan

negara yang adil dan makmur. Untuk itu, program pemerintah diarahkan untuk

membenahi berbagai persoalan di dalam penerapan tata kelola pemerintahan yang

baik, bersih, dan berakuntabilitas. Hal ini dapat dilihat dalam proses penyusunan

anggaran dalam pemerintahan. Proses penganggaran yang melibatkan partisipasi

memungkinkan dilakukannya penggelembungan untuk target belanja atau

pengecilan untuk target pendapatan dalam usulan anggaran. Akibat dari adanya

penggelembungan anggaran adalah terjadinya sisa anggaran, baik ketika output

kegiatan sudah tercapai atau belum. Indikasi terjadinya senjangan anggaran dapat

terlihat dari sisa anggaran dalam laporan realisasi anggaran. Sisa anggaran adalah

2

masih tersisa pada akhir tahun anggaran. Adanya fenomena tersebut maka perlu

diterapkan kebijakan bahwa sisa anggaran di kabupaten atau kota diharuskan

bernilai nol. Dalam hal ini, tidak direncanakan terjadi selisih antara jumlah

penerimaan dan jumlah pengeluaran daerah. Hal ini dimaknai sebagai anggaran

berimbang. Pada prinsipnya, kebijakan ini untuk mendorong pemerintah

kabupaten atau kota untuk lebih bertanggung jawab terhadap penggunaan uang

publik sehingga sejalan dengan prinsip ekonomi, efisiensi, dan efektifitas.

Pada situasi tertentu proses perencanaan menjadi masalah yang kompleks

bagi organisasi karena kejadian di masa mendatang sulit diprediksi dan

dipengaruhi oleh ketidakpastian (Chenhall dan Moris, 1986). Penganggaran dalam

sektor publik merupakan suatu proses politik karena melalui proses yang rumit

dan melibatkan banyak pihak dengan kepentingan yang berbeda. Tahap

penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan

tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang

disusun. Proses pengangaran dapat dilakukan dengan metodetop down, bottom up

dan partisipasi (Abdul, 2008). Menurut Brownell (1982) partisipasi penganggaran

adalah proses yang menggambarkan individu-individu yang terlibat dalam

penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran serta

perlunya penghargaan atas pencapaian target anggaran tersebut. Anthony dan

Govindarajan (2011) juga menyatakan bahwa mekanisme anggaran akan

mempengaruhi prilaku bawahan yaitu merespon positif atau negatif tergantung

3

anggaran dengan cara yang mungkin tidak selalu selaras antara keinginan dan

kepentingan (Komalasari, 2004).

Anggaran merupakan proses pengendalian manajemen yang melibatkan

komunikasi, koordinasi, sinergi, dan interaksi formal dikalangan para manajer dan

karyawan dan merupakan pengendalian manajemen atas operasional perusahaan

pada tahun berjalan (Suartana, 2010). Anggaran berfungsi sebagai alat penilaian

kinerja. Kinerja dinilai berdasarkan pencapaian target anggaran dan efisiensi

pelaksanaan anggaran. Sistem anggaran berbasis kinerja merupakan proses

pembangunan yang efisien dan partisipatif dengan harapan dapat meningkatkan

kinerja agen. Anggaran daerah disusun eksekutif sebagai agen dan disahkan oleh

legislatif sebagai prinsipal. Namun, penilaian kinerja berdasarkan tercapai atau

tidaknya target anggaran akan mendorong agen untuk melakukan senjangan

anggaran demi jenjang karir yang lebih baik di masa mendatang (Suartana, 2010).

Senjangan anggaran merupakan jumlah yang oleh penyusun anggaran

dengan sengaja dibuat melebihi kebutuhan sumber-sumber yang dibutuhkan

dalam anggaran atau dengan sengaja merendahkan kemampuan produktivitas

organisasi (Dunk, 1993). Hal ini dapat terjadi ketika tujuan pribadi pihak

penyusun anggaran tidak sejalan dengan tujuan organisasi. Dalam keadaan

terjadinya senjangan anggaran, penyusun anggaran cenderung mengajukan

anggaran dengan merendahkan pendapatan dan menaikan biaya dibandingkan

dengan estimasi terbaik yang diajukan sehingga target akan mudah dicapai

(Falikhatun, 2007). Hal ini dapat berdampak buruk pada organisasi sektor publik

4

terhadap unit pertanggungjawabannya (Suartana, 2010). Menurut Schiff dan lewin

(1970) terjadinya senjangan anggaran karena pelaporan anggaran di bawah kinerja

yang diharapkan yang dapat terjadi karena pihak penyusun anggaran menghindari

kinerja yang buruk. Kinerja yang buruk ternyata akan berpengaruh pada promosi

ketika organisasi memberlakukan sistem penghargaan atas pencapaian target

anggaran. Merchant (1981) menyatakan tiga alasan utama melakukan senjangan

anggaran yaitu (1) pihak penyusun anggaran selalu percaya bahwa hasil pekerjaan

mereka akan terlihat bagus di mata atasan jika mereka dapat mencapai

anggarannya; (2) senjangan anggaran selalu digunakan untuk mengatasi kondisi

ketidakpastian, jika ada kejadian yang tidak terduga yang terjadi; (3) rencana

anggaran selalu dipotong dalam proses pengalokasian sumber daya.

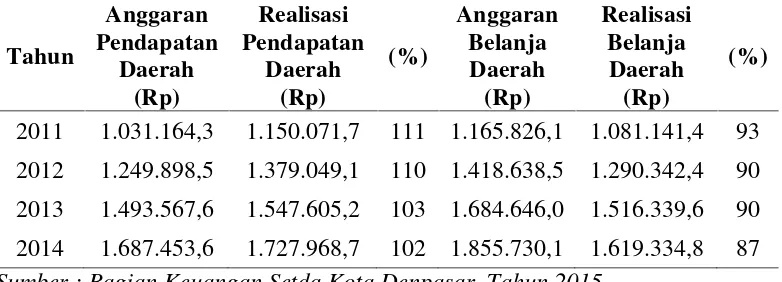

Perkembangan APBD tahun anggaran 2011-2014 di Kota Denpasar dapat

dilihat pada Tabel 1.1 berikut ini.

Tabel 1.1 Realisasi Pendapatan dan Belanja Daerah Kota Denpasar Tahun Anggaran 2011-2014 (dalam jutaan )

2011 1.031.164,3 1.150.071,7 111 1.165.826,1 1.081.141,4 93 2012 1.249.898,5 1.379.049,1 110 1.418.638,5 1.290.342,4 90 2013 1.493.567,6 1.547.605,2 103 1.684.646,0 1.516.339,6 90 2014 1.687.453,6 1.727.968,7 102 1.855.730,1 1.619.334,8 87

Sumber : Bagian Keuangan Setda Kota Denpasar, Tahun 2015

Berdasarkan Tabel 1.1 di atas dapat diperkirakan terjadinya senjangan anggaran.

5

maka realisasinya selalu lebih tinggi dibandingkan dengan anggaran pendapatan

daerah yang ditetapkan. Sedangkan, anggaran belanja daerah dan realisasinya,

terbukti realisasinya selalu lebih rendah daripada anggaran belanja daerah yang

ditetapkan.

Latuheru (2005) dan Desmiyawati (2009) menunjukan bahwa partisipasi

dalam penyusunan anggaran dapat mengurangi senjangan anggaran. Hal ini terjadi

karena bawahan membantu memberikan informasi tentang prospek masa depan,

sehingga anggaran yang disusun menjadi lebih akurat. Sementara itu, penelitian

yang dilakukan oleh Husnatarina dan Nor (2007), Falikhatun (2007) serta Sardjito

dan Muthaher (2007) menunjukan bahwa peningkatan partisipasi anggaran

semakin meningkatkan senjangan anggaran. Hal ini menunjukkan bahwa bawahan

memberikan informasi yang bias dalam penyusunan anggaran, sehingga

mengurangi keakuratan dalam penyusunan anggaran.

Berdasarkan data yang diperoleh dari Bagian Keuangan Setda Kota

Denpasar yang diperkirakan menunjukkan terjadinya senjangan anggaran serta

beberapa penelitian yang menunjukkan hasil yang tidak konsisten satu dengan

lainnya, menurut Govindarajan (1986) dapat digunakan pendekatan kontijensi

untuk menyelesaikan perbedaan dari berbagai penelitian tersebut. Pendekatan

kontijensi memungkinkan adanya variabel- variabel lain yang dapat bertindak

sebagai faktor pemoderasi yang mempengaruhi pengaruh partisipasi

penganggaran pada senjangan anggaran. Oleh karena itu, peneliti mencoba

6

Keadilan distributif merupakan keadilan yang mengacu pada hasil yang

sebenarnya diterima oleh seorang karyawan. Hasil tersebut berhubungan dengan

perbandingan antara standar dan pengaruh kekuatan perasaan maupun penilaian

adil atau tidaknya hasil yang didapat. Perlakuan yang adil telah diidentifikasikan

sebagai suatu komponen penting dalam meningkatkan komitmen pekerja.

Keadilan distributif merupakan suatu anggapan mengenai keadilan hasil dalam

hubungannya dengan individu atau input kelompok khususnya dalam hal

bagaimana individu mengevaluasi dan bereaksi terhadap perlakuan yang berbeda

(Ulupui, 2005).

Komitmen organisasional juga diduga mempengaruhi hubungan antara

partisipasi penganggaran dengan senjangan anggaran. Komitmen organisasi

menunjukkan tingkat keterikatan individu terhadap organisasi yang dicerminkan

dengan adanya keyakinan dan ingin mempertahankan keikutsertaan dalam

organisasi tersebut (Soejoso, 2004). Pengaruh komitmen organisasional terhadap

pengaruh antara partisipasi anggaran pada senjangan masih menghasilkan hasil

yang tidak konsisten. Hasil penelitian yang dilakukan oleh Fitri (2004) yaitu

komitmen organisasi berpengaruh positif terhadap hubungan antara partisipasi

anggaran dengan senjangan anggaran. Latuheru (2005), Febri (2008) dan Rosalina

(2011) menemukan bahwa komitmen organisasi sebagai variabel moderasi

berpengaruh negatif terhadap hubungan antara partisipasi anggaran dengan

senjangan anggaran. Sebaliknya Vemy (2011) menemukan bahwa interaksi

komitmen organisasi tidak berpengaruh signifikan terhadap hubungan antara

7

mempengaruhi motivasi individu untuk melakukan sesuatu hal, termasuk

partisipasinya dalam penyusunan anggaran (Febri, 2008). Komitmen organisasi

yang kuat akan membuat individu berusaha untuk mencapai tujuan organisasi dan

mengutamakan kepentingan organisasi. Dengan adanya komitmen organisasi yang

tinggi, maka senjangan anggaran akan dapat dihindari. Sebaliknya, jika individu

memiliki komitmen organisasi yang rendah, maka akan memungkinkan terjadinya

senjangan anggaran. Komitmen organisasi dipilih sebagai variabel moderasi

karena konsep komitmen organisasi merupakan variabel yang memegang peranan

penting dalam hubungan antara partisipasi anggaran dengan senjangan anggaran.

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap

nilai dan sasaran yang ingin dicapai. Komitmen organisasi dapat merupakan alat

bantu psikologis dalam menjalankan organisasinya untuk pencapaian sasaran yang

diharapkan Nouri dan Parker (1996).

Lembaga sektor publik sering dinilai sebagai sarang inefisiensi,

pemborosan, sumber kebocoran dana dan institusi yang selalu merugi

(Mardiasmo, 2002). Hal ini mendorong perlunya reformasi dalam lingkup

manajemen keuangan daerah yang meliputi manajemen penerimaan dan

manajemen pengeluaran daerah. Pengelolaan pemerintah daerah yang baik dan

bersih semakin menjadi sorotan masyarakat sehingga mendorong pengembangan

dan penerapan sistem pertanggungjawaban yang jelas, tepat, teratur dan efektif.

Dalam hal ini, partisipasi anggaran dari setiap Satuan Kerja Perangkat Daerah

(SKPD) memegang peranan yang sangat penting. Setiap satuan kerja menyusun

masing-8

masing SKPD. Partisipasi anggaran yang melibatkan seluruh Satuan Kerja

Perangkat Daerah (SKPD) diharapkan akan meningkatkan produktivitas kerja,

sehingga keuangan daerah dapat dikelola dengan baik dan seoptimal mungkin.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi

pokok permasalahan dalam penelitian ini adalah:

1) Apakah partisipasi penganggaran berpengaruh pada senjangan anggaran?

2) Apakah keadilan distributif mampu memoderasi pengaruh partisipasi

penganggaran pada senjangan anggaran?

3) Apakah komitmen organisasional mampu memoderasi pengaruh partisipasi

penganggaran pada senjangan anggaran?

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan di atas maka yang menjadi tujuan

dari penelitian ini adalah untuk memperoleh bukti secara empiris dan untuk

mengetahui:

1) Pengaruh partisipasi penganggaran pada senjangan anggaran.

2) Kemampuan keadilan distributif dalam memoderasi pengaruh partispasi

penganggaran pada senjangan anggaran.

3) Kemampuan komitmen organisasional dalam memoderasi pengaruh

9

1.4 Manfaat Penelitian 1.4.1 Manfaat Teoritis

Penelitian ini diharapkan dapat bermanfaat memberikan penjelasan pada

penerapan teori agensi dalam menjelaskan pengaruh partisipasi penganggaran

pada senjangan anggaran, terutama untuk memecahkan masalah yang muncul dari

perbedaan kepentingan antara penyusun anggaran yaitu legislatif sebagai

principal dan eksekutif sebagai agent dalam proses penganggaran daerah yang

dapat menyebabkan terjadinya senjangan anggaran.

1.4.2 Manfaat Praktis

Hasil dari penelitian ini diharapkan mampu memberikan kontribusi

praktis bagi pembaca khususnya organisasi SKPD se- Kota Denpasar terkait

dengan masalah senjangan anggaran yang terjadi dalam proses penganggaran

daerah. Sehingga, penelitian ini dapat bermanfaat bagi pemerintah dalam rangka

menurunkan tingkat terjadinya senjangan anggaran serta mewujudkan tata

BAB II

KAJIAN PUSTAKA

Pada bab ini akan dibahas mengenai landasan teori yang digunakan pada

penelitian ini, selanjutnya akan diuraikan mengenai penelitian- penelitian sejenis

yang dilakukan sebelumnya dan hasil dari penelitian tersebut. Landasan teori dan

penelitian sebelumnya akan menjadi dasar dalam membangun hipotesis

penelitian. Penjelasan terperinci pada bab ini akan dijelaskan sebagai berikut.

2.1 Landasan Teori

2.1.1 Teori Keagenan dalam Menjelaskan Senjangan Anggaran

Penjelasan mengenai konsep senjangan anggaran dimulai dari

pendekatan teori agensi. Menurut Jensen dan Meckling (1976), teori keagenan

adalah konsep yang menjelaskan hubungan kontraktual antara prinsipal dan agen,

yaitu antara dua atau lebih individu, kelompok atau organisasi. Pihak prinsipal

adalah pihak yang mengambil keputusan dan memberikan mandat kepada pihak

lain (agen), untuk melakukan semua kegiatan atas nama prinsipal. Inti dari teori

ini adalah kontrak kerja yang didesain dengan tepat untuk menyelaraskan

kepentingan antara prinsipal dengan agen (Supanto, 2010).

Entitas di Indonesia terdiri dari dua sektor, yaitu entitas sektor publik dan

non publik/swasta. Anggaran sektor publik berhubungan dengan proses penentuan

jumlah dana untuk tiap- tiap program dan aktivitas dalam satuan moneter yang

11

anggaran dalam sektor swasta bersifat tertutup untuk publik dengan tujuan untuk

meningkatkan kinerja perusahaan. Meskipun berbeda, tetapi kedua sektor

memiliki kesamaan sifat yakni terbagi dalam dua pihak, yaitu: prinsipal dan agen.

Permasalahan dalam keagenan menimbulkan biaya keagenan. Biaya ini meliputi

biaya untuk monitoring (mengukur, mengamati dan mengawasi prilaku agen);

biayabonding(penyusunan dan penetapan suatu sistem agar agen bertindak untuk

kepentingan prinsipal); dan kerugian residual sebagai akibat dari perjanjian yang

tidak mampu meyelaraskan kepentingan agen dan prinsipal, karena tidak dapat

teramatinya tindakan agen.

Unit analisis dalam teori keagenan adalah kontrak yang melandasi

hubungan antara prinsipal dan agen, sehingga yang menjadi fokus dan tujuan dari

teori ini adalah pencapaian kontrak yang paling efisien antara prinsipal dan agen.

Menurut Sukartha (2007) kontrak yang efisien adalah kontrak yang memenuhi 2

syarat, yaitu : 1) agen dan prinsipal memiliki informasi yang simetri yang artinya

baik agen maupun prinsipal memiliki kualitas dan jumlah informasi yang sama

sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk

keuntungan dirinya sendiri, 2) risiko yang dipikul agen berkaitan dengan imbal

jasanya adalah kecil yang berarti agen mempunyai kepastian yang tinggi

mengenai imbalan yang diterimanya.

Pada penerapannya informasi simetri ini tidak pernah terjadi, yang berarti

kontrak efisien tidak pernah dapat terlaksana sehingga hubungan antara prinsipal

12

dalam Arifah (2012) menyebutkan ada beberapa asumsi yang muncul terkait teori

keagenan adalah sebagai berikut :

1) Asumsi sifat manusia yang cenderung mengutamakan kepentingan diri

sendiri (self interest), keterbatasan rasionalitas atau daya pikir terhadap

persepsi masa depan (bounded rationality) dan cenderung untuk

menghindari risiko.

2) Asumsi tentang keorganisasian, adalah konflik antar anggota organisasi,

efisiensi dan asimetri informasi antara prinsipal dan agen.

3) Asumsi tentang informasi, adalah informasi dianggap sebagai barang

komoditi yang dapat diperjualbelikan.

Berdasarkan ketiga asumsi tersebut manusia akan bertindak

opportunistik, yaitu mengutamakan kepentingan pribadi dari pada kepentingan

organisasi. Agen akan termotivasi untuk meningkatkan kompensasi dan jenjang

karir di masa mendatang, sedangkan prinsipal termotivasi untuk meningkatkan

utilitas dan profitabilitasnya. Konflik kepentingan antara agen dan prinsipal akan

terus meningkat, karena prinsipal tidak dapat memonitor kegiatan agen setiap hari.

Sebaliknya, agen memiliki lebih banyak informasi penting mengenai kapasitas

diri, lingkungan kerja dan organisasinya secara keseluruhan. Hal inilah yang

menimbulkan asimetri informasi yaitu ketidak seimbangan informasi antara

prinsipal dan agen yang dapat menimbulkan beberapa permasalahan.

Jensen dan Meckling (1976) menyatakan permasalahan tersebut antara

lain : (1) moral hazard adalah permasalahan yang muncul karena agen tidak

13

adverse selection adalah suatu keadaan dimana prinsipal tidak dapat mengetahui

apakah keputusan yang diambil oleh agen benar- benar didasarkan atas informasi

yang telah diperolehnya atau terjadi kelalaian dalam bertugas.

Pihak- pihak yang terlibat dalam proses penganggaran sektor publik

terdiri dari tiga kategori utama yang meliputi eksekutif, legislatif, dan masyarakat.

Hubungan keagenan dalam penganggaran daerah adalah :

1) Hubungan Keagenan antara Masyarakat (Publik) dan Legislatif

Legislatif adalah lembaga perwakilan rakyat yang keberadaannya telah

dipilih oleh rakyat (voters). Rakyat berdasarkan asas demokrasi adalah

prinsipal utama dan legislatif berperan sebagai agen yang mewakili rakyat

sebagai prinsipal. Rakyat melakukan pengawasan terhadap DPR dengan cara

social pressure, yaitu rakyat berperan sebagai parliament watch, media dan

aksi langsung dengan kekuatan massa melalui demokrasi (Kencana,2010).

Legislatif berperan penting dalam penganggaran daerah karena DPRD adalah

Pengesah APBD dalam tahap retifikasi. Berdasarkan UU No. 22 Tahun 1999,

DPRD dan Gubernur, Bupati atau Walikota menetapkan APBD. Sehingga,

DPRD perlu untuk mendengarkan aspirasi rakyat melalui berbagai komponen

yang mewakili rakyat, yang diantaranya terdiri dari Lembaga Sosial

Masyarakat (LSM), Perguruan Tinggi, kuesioner, kotak pos, media masa, dan

lain sebagainya (Kencana, 2010).

Masalah keagenan antara legislatif dengan rakyat adalah legislatif akan

membela kepentingan rakyat atau pemilihnya, tetapi sering kali tidak terjadi

14

tidak ada kejelasan aturan konsekuensi kontrol keputusan yang disebut

abdikasi (abdication). Lupia dan Mc. Cubbins (2000) dalam Halim dan

Abdullah (2006) menyatakan bahwa abdikasi tejadi karena pemilih (voters)

tidak ingin mempengaruhi legislatif yang mereka pilih, sedangkan legislatif

tidak memiliki banyak waktu dan pengetahuan untuk mengetahui semua

kebutuhan rakyat. Sehingga, legislatur cenderung melakukan political

corruption.

2) Hubungan Keagenan antara Legislatif dan Eksekutif (Pemerintah Daerah)

Hubungan keagenan antara legislatif dan eksekutif berdasarkan UU

No. 23 Tahun 2004 tentang Pemerintah Daerah, terjadi perubahan posisi

luasnya kekuasaan antara legislatif sebagai prinsipal terhadap eksekutif

sebagai agen. DPRD tidak menjadi satu kesatuan dengan Kepala Daerah

beserta perangkatnya. Hubungan keagenan terjadi dalam konteks pembuat

kebijakan, yang mana legislatif memberikan kewenangan kepada eksekutif

(agen) untuk membuat usulan kebijakan baru dan berakhir setelah usulan

tersebut diterima atau ditolak. Fungsi DPRD adalah mengawasi pelaksana

peraturan daerah, pelaksana keputusan Gubernur/Bupati/Walikota, pelaksana

APBD pelaksana kebijakan daerah, dan pelaksana kerjasama internasional di

daerah. Sedangkan, kepala daerah memiliki kewenangan dan tanggung jawab

atas terselenggaranya pemerintahan, serta meningkatkan kepuasan rakyat.

Kinerja kepala daerah dinilai dari keberhasilan sebagai program pemerintah

dan kebijakan pada realisasi APBD dalam laporan pertanggungjawaban

15

Masalah keagenan dalam hubungan legislatif dan eksekutif adalah

legislatif cenderung melakukan “kontak semu” dengan eksekutif, karena

memiliki keunggulan kekuasaan (discretionary power). Legislatif

mengutamakan kepentingan pribadi secara jangka panjang demi menjaga

kesinambungan dan nama baik politisi atau anggota dewan. Sedangkan,

eksekutif cenderung melakukan budgetary slackkarena memiliki keunggulan

informasi (asimetri informasi) dan untuk mengamankan posisinya di

pemerintahan. Eksekutif akan mengusulkan anggaran belanja yang lebih

besar dan target anggaran yang lebih rendah, agar lebih mudah dicapai ketika

realisasi dilaksanakan.

3) Hubungan Keagenan antara Kepala Daerah (Bupati/Walikota) dan Kepala

Dinas/Kantor/Badan.

Hubungan keagenan antara Kepala Daerah (Bupati/Walikota) dan

Kepala Dinas/Kantor/Badan adalah Kepala Daerah (Bupati/Walikota)

berperan sebagai prinsipal dan Kepala Dinas/Kantor/Badan berperan sebagai

agen. Eksekutif akan menyampaikan dokumen rancangan APBD kepada

legislatif untuk diteliti dan disahkan. Kepala daerah berorientasi pada

penetapan sistem pengendalian manajemen yang mengatur

Dinas/Kantor/Badan, serta mendukung keberhasilan reformasi anggaran,

keuangan dan sistem akuntansi daerah. Dinas/Kantor/Badan akan

mengajukan daftar usulan kegiatan daerah dan daftar usulan proyek daerah

yang akan dibahas oleh panitia anggaran daerah. Perangkat daerah

16

(Kencana, 2010). Mardiasmo (2001) dalam Kencana (2010) menyatakan

bahwa slack yang diciptakan oleh perangkat daerah cenderung merupakan

slack yang positif, karena menjaga hubungannya dengan kepala daerah dan

mengamankan pekerjaan dan posisi atau jabatan di pemerintahan.

2.1.2 Peran Keadilan Distributif dan Komitmen Organisasional

Sebagian peneliti menyatakan bahwa dengan adanya partisipasi bawahan

dalam proses penyusunan anggaran akan mengurangi kecendrungan untuk

menciptakan senjangan anggaran (Dunk, 1993; Onsi, 1973). Hal ini terjadi karena

bawahan membantu memberikan informasi pribadi tentang prospek masa depan

sehingga anggaran yang disusun lebih akurat. Sedangkan penelitian lain (Young,

1985; Lowe dan Shaw, 1968; 1988) menemukan bukti empiris bahwa semakin

tinggi partisipasi dalam penyusunan anggaran akan menyebabkan semakin besar

terjadinya senjangan anggaran.

Fahrianta dan Gozali (2002) menyatakan kemungkinan belum adanya

kesatuan hasil penelitian mengenai anggaran dan implikasinya, yang disebabkan

adanya faktor- faktor tertentu(situasional factor)atau yang dikenal dengan istilah

variabel kontijensi (contingency variables). Tugas utama peneliti ini adalah

mengidentifikasi kondisi- kondisi yang cocok untuk konsep- konsep tertentu dan

mengembangkan teori yang bisa mendukungnya. Menurut Suhartono dan Solichin

(2006) sistem pengendalian termasuk anggaran dan pendekatan kontijensi

memungkinkan adanya variabel- variabel lain yang bertindak sebagai variabel

17

Variabel moderasi adalah variabel yang dapat memperkuat dan

memperlemah hubungan antara variabel independen dan variabel dependen.

Govindarajan (1986) juga menyatakan bahwa jika penelitian- penelitian

sebelumnya mengindikasikan hasil yang masih saling bertentangan mengenai

pengaruh partisipasi penganggaran pada senjangan anggaran, maka dapat

digunakan pendekatan kontijensi untuk melihat hubungan kedua variabel tersebut.

Pendekatan kontijensi sebagai prediktor adanya senjangan anggaran.

Faktor kontijensi yang akan digunakan adalah keadilan distributif dan komitmen

organisasional. Faktor tersebut akan berperan sebagai variabel moderasi terhadap

pengaruh partisipasi penganggaran pada senjangan anggaran.

2.1.3 Anggaran

Perencanaan dan pengendalian merupakan proses yang saling

berhubungan. Perencanaan adalah pandangan ke depan untuk melihat tindakan

apa yang seharusnya dilakukan agar dapat mewujudkan tujuan- tujuan tertentu.

Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya

telah terjadi dan membandingkan dengan hasil yang direncanakan sebelumnya

(Abdul, 2008).

Anggaran merupakan rencana kegiatan yang terdirti dari sejumlah target

yang akan dicapai oleh pimpinan organisasi dalam melaksaanakan serangkaian

kegiatan tertentu pada masa yang akan datang (Husnatarina dan Nor, 2007).

18

estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran

finansial (Mardiasmo, 2002). Anggaran daerah harus bisa menjadi tolak ukur

pencapaian kinerja yang diharapkan, sehingga perencanaan anggaran daerah harus

bisa menggambarkan sasaran kinerja secara jelas. Menurut Kenis (1979) kejelasan

sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas

dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh pihak

yang bertanggung jawab atas pencapaian sasaran anggaran tersebut. Pencapaian

sasaran anggaran akan lebih mudah dicapai ketika pihak penyusun mengerti

mengenai mengenai rencana yang akan dilaksanakan. Yusfaningrum dkk (2005)

menyatakan bahwa anggaran memberikan manfaat, antara lain :

1) Anggaran merupakan hasil dari proses perencanaan dan anggaran

berarti mewakili kesepakatan negosiasi diantara partisipasi dominan

dalam suatu organisasi mengenai tujuan kegiatan pada masa akan

datang.

2) Anggaran merupakan gambaran tentang prioritas alokasi sumber daya

karena dapat bertindak sebagaiblue printaktivitas perusahaan.

3) Sebagai alat komunikasi antara divisi, dimana anggaran dapat sangat

membantu melakukan komunikasi internal antara divisi dalam

organisasi maupun manajemen puncak.

Proses penyusunan anggaran menurut Chandra (1993) dibagi menjadi

dua pendekatan yaitu imposed budgets approaches dan partisipatif budgeting

approaches. Proses penganggaran imposed budgetsdikenal dengan pendekatntop

19

Anggaran mempunyai dampak langsung terhadap prilaku manusia, terutama bagi

individu yang langsung terlibat dalam penyusunan anggaran.

2.1.4 Anggaran Pendapatan dan Belanja Daerah (APBD)

Pemerintah telah mengeluarkan berbagai instrumen hukum untuk

mendukung reformasi penganggaran daerah. Kementrian Dalam Negeri telah

mengeluarkan UU No.32/2004 tentang pemerintah daerah, Permendagri

No.13/2006, Peraturan Pemerintah No.58/2005 dan Permendagri No.37/2012

sebagai pedoman penyusun Anggaran Pendapatan dan Belanja Daerah (APBD).

Lembaga- lembaga yang berperan penting dalam perencanaan dan

penganggaran berdasarkan UU. No.17/2003 tentang Keuangan Negara dan UU.

No.25/2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) adalah

Badan Perencanaan Daerah (Bappeda), Satuan Kerja Perangkat Daerah (SKPD),

Badan Pengelola Keuangan Daerah (BPKD), Kepala Daerah dan Dewan

Perwakilan Rakyat Daerah (DPRD).

Pelaksanaan otonomi daerah menimbulkan praktek- praktek

penyimpangan pengelolaan keuangaan Negara. Salah satu penanggulangan yang

dilakukan pemerintah pusat adalah memperbaiki sistem keuangan Negara dengan

menerapkan sistem penganggaran yang disebut dengan Anggaran Berbasis

Kinerja (ABK). Anggaran Berbasis Kinerja (ABK) merupakan proses penyusunan

APBD di organisasi sektor publik untuk tata kelola pemerintahan, yakni proses

pembangunan yang efisien dan partisipatif, serta terjadi reformasi anggaran, yaitu

20

menggantikan sistem anggaran tradisional (traditional budget system). Proses

pembangunan ini melibatkan pengambilan kebijakan pemerintahan, pelaksanaan

kegiatan pemerintahan dan dalam tahap tertentu melibatkan masyarakat sebagai

penerima manfaat dari kegiatan pelayanan publik. Salah satu kunci utama

penyusunan anggaran berbasis kinerja adalah penentuan kinerja, adanya ukuran

kinerja yang jelas dan dapat diverifikasi terhadap outcome, output maupun

kewajaran dana yang dikeluarkan dengan output yang dicapai (Mahsun, 2007

dalam Ardianti 2015)

2.1.5 Partisipasi Penganggaran

Menurut Brownell (1982) partisipasi penganggaran sebagai suatu proses

dalam suatu organisasi yang melibatkan manajer dalam penentuan tujuan

anggaran yang menjadi tanggujawabnya. Dalam organisasi sektor publik para

manajer yang dimaksud adalah kepala dinas, kepala subdinas dan kepala bagian.

Kenis (1979) mendefinisikan partisipasi dalam menyiapkan anggaran dan

mempengaruhi sasaran anggaran dari masing- masing pusat pertanggungjawaban.

Setiap pusat pertanggungjawaban ikut berperan serta dalam proses perencanaan

tersebut. Anthony dan Govindarajan (2001) menyatakan partisipasi dalam

penyusunan anggaran juga merupakan suatu pendekatan efektif untuk

meningkatkan motivasi manajer. Partisipasi yang tinggi cenderung mendorong

manajer untuk lebih aktif dalam memahami anggaran.

Partisipasi penganggaran dalam sektor publik terjadi antara pihak

21

anggaran. Pihak legislatif sebagai pihak pemberi kewenangan atas pengelolaan

anggaran kepada pihak eksekutif yang nantinya harus memberikan laporan

pertanggungjawaban atas pengelolaan anggaran tersebut. Dari pengertian di atas

dapat disimpulkan bahwa keterlibatan berbagai pihak dalam pembuatan keputusan

dapat terjadi dalam penyusunan anggaran. Menyusun anggaran secara partisipatif

diharapkan dapat meningkatkan kinerja para pimpinan dan bawahannya. Hal ini

didasarkan pada pemikiran bahwa ketika suatu tujuan atau standar yang dirancang

secara partisipatif disetujui, maka bawahan akan bersungguh- sungguh pada

tujuan atau standar yang ditetapkan, dan bawahan akan memiliki rasa

tanggungjawab pribadi untuk mencapainya karena ikut serta terlibat dalam

penyusunan (Milani, 1975). Bawahan dituntut berpartisipasi dalam penganggaran

supaya anggaran menjadi lebih realistik dan dengan adanya partisipasi, bawahan

tahu benar apa yang harus dikerjakan berkaitan dengan pencapaian anggaran

dengan menggunakan informasi terkini (Suartana, 2010).

2.1.6 Proses Penyusunan Anggaran

Menurut Mardiasmo (2002) penyusunan dan pelaksanaan anggaran

tahunan merupakan rangkaian proses anggaran. Ada empat siklus anggaran yang

meliputi empat tahap sebagai berikut.

1) Tahap persiapan anggaran

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas

22

pengeluaran, hendaknya dilakukan penaksiran pendapatan secara lebih

akurat. Perlu disadari adanya masalah yang cukup berbahaya jika

anggaran pendapatan diestimasi pada saat bersamaan dengan

pembuatan keputusan tentang anggaran pengeluaran.

2) Tahap ratifikasi

Tahap ini merupakan tahap yang melibatkan proses politik yang cukup

rumit dan cukup berat. Pimpinan eksekutif dituntut tidak hanya

memilikimanajerial skill, namun juga harus mempunyaipolitical skill,

salesman ship dan coalitian building yang memadai. Intergitas dan

kesiapan mental yang tinggi dari eksekutif sangat penting dalam tahap

ini. Hak tersebut penting karena dalam tahap ini pimpinan eksekutif

harus mempunyai kemampuan untuk menjawab dan memberikan

argumentasi yang rasional atas segala pertanyaan dan bantahan dari

pihak legislatif.

3) Tahap implementasi/ pelaksanaan anggaran

Dalam tahap ini paling penting harus diperhatikan oleh manajer

keuangan publik adalah dimilikinya sistem informasi akuntansi dan

sistem pengendalian manajemen. Manajer keuangan publik dalam hal

ini betanggung jawab untuk menciptakan sistem informasi yang

memadai dan handal untuk perencanaan dan pengendalian anggaran

yang telah disepakati sehingga dapat diandalkan untuk tahap

penyusunan anggaran periode berikutnya. Sistem informasi yang baik

23

4) Tahap pelaporan dan evaluasi anggaran

Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Pada

saat tahap implementasi telah didukung dengan sistem akuntansi dan

sistem pengendalian manajer yang baik, maka diharapkan tahap

pelaporan dan evaluasi anggaran tidak akan menemukan banyak

masalah.

Proses penyusunan anggaran dimulai bulan Januari dengan mengadakan

musyawarah pembangunan desa. Bulan Februari dilaksanakan musyawarah

pembangunan kecamatan. Pada bulan Maret diadakan forum Satuan Kerja

Perangkat Daerah untuk menyusun rancangan kerja Satuan Kerja Perangkat

Daerah kabupaten/kota, sehingga pada bulan Mei dapat dihasilkan penetapan

rencana kerja pemerintah daerah. Bulan Juni diadakan pembahasan dan

kesepakatan kebijakan umum anggaran antara kepala daerah dengan DPRD yang

dilanjutkan dengan pembahasan dan kesepakatan priorotas dan plafon anggaran

sementara. Untuk menyusun rencana kerja anggaran Satuan Kerja Perangkat

Daerah dan RAPBD dilakukan antara bulan Juli sampai September. Pada bulan

Oktober sampai bulan November dilaksanakan pembahasan dan persetujuan

rancangan APBD dengan DPRD, penetapan perda APBD dan penyusunan daftar

pelaksanaan anggaran Satuan Kerja Perangkat Daerah. Proses terakhir pada bulan

24

2.1.7 Senjangan Anggaran

Menurut Hansen dan Mowen (1999) perencanaan dan pengendalian

adalah dua hal yang tidak terpisahkan. Anggaran merupakan komponen utama

dari perencanaan dan penganggaran. Anggaran sering kali digunakan untuk

menilai kinerja aktual para atasan dan bawahan. Anggaran dapat memiliki

pengaruh yang besar terhadap prilaku atasan dan bawahan.

Senjangan anggaran adalah perbedaan antara jumlah anggaran yang

diajukan oleh subordinates dengan jumlah estimasi yang terbaik dari organisasi

(Anthony dan Givindarajan, 2001). Faktor yang memotivasi bawahan untuk

melakukan senjangan anggaran adalah untuk mendapatkan penilaian kinerja yang

baik dari atasan. Desmiyawati (2009) mendefinisikan senjangan anggaran sebagai

tindakan bawahan yang mengecilkan kapasitas produktif ketika bawahan diberi

kesempatan untuk menentukan standar kinerjanya. Hal ini menyebabkan

perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan

estimasi terbaik dari organisasi.

Senjangan anggaran dipengaruhi oleh beberapa faktor termasuk

diantaranya partisipasi bawahan dalam penyusunan anggaran (Yuwono, 1999).

Faktor lain seperti kebijakan pemberian reward atau promosi atas pencapaian

target anggaran. Senjangan anggaran timbul karena keinginan dari atasan dan

bawahan yang tidak sama terutama jika kinerja tergantung pada pencapaian

sasaran anggaran, maka mereka akan membuat senjangan anggaran melalui proses

25

2.1.8 Keadilan Distributif

Peran keadilan dalam proses penganggaran telah menjadi fokus riset

akuntansi keprilakuan. Definisi keadilan distributif menurut Greenberg (1986)

adalah kewajaran evaluasi yang diterima relatif terhadap pekerjaan yang

dilakukan. Folger dan Kanovsky (1989), dalam Giri (2014) mendefinisikan

keadilan distributif sebagai keadilan yang dirasakan terkait jumlah kompensasi

yang diterima karyawan. Keadilan distributif merupakan suatu anggapan

mengenai keadilan hasil oleh organisasi dalam hubungannya dengan individu atau

input kelompok, khususnya dalam hal bagaimana individu mengevaluasi dan

beraksi terhadap perlakuan yang berbeda.

Keadilan distributif berhubungan dengan persepsi karyawan dan

keseimbangan antara masukan- masukan yang mereka berikan dengan hasil- hasil

yang mereka terima. Pada saat individu- individu dalam organisasi

mempersepsikan bahwa rasio masukan yang mereka berikan terhadap kompensasi

yang mereka terima seimbang. Ketidak seimbangan rasio antara masukan dan

imbalan menggiring mereka pada persepsi akan adanya ketidakwajaran.

Penemuan- penemuan penelitian menjelaskan bahwa keadilan distributif

berhubungan dengan persepsi individu atas hubungannya dengan individu lain

yang memiliki sumber daya. Keadilan distributif tersebut berkenaan dengan

perbandingan atau standar dan pengaruh kekuatan perasaan maupun penilaian adil

atau tidaknya hasil yang didapat.

Leventhal (1980) dalam Giri (2014) mengusulkan beberapa kriteria yang

26

diantaranhya : Representativeness: proses tersebut menggabungkan minat dan

nilai- nilai dari semua subgroup penting dalam masyarakat yang dipengaruhi oleh

keputusan itu; Accuracy: keputusan- keputusan yang berdasarkan informasi yang

benar dan akurat, pendapat yang mengandung informasi yang baik; Competency:

semua orang yang dipengaruhi oleh proses menerima perlakuan yang sama

(konsisten antar orang) dan proses yang digunakan dibuat dalam cara yang sama

setiap saat (konsisten antar waktu); Bias Suppression: pengambilan keputusan

tidak memiliki kepentingan pribadi dalam keputusan tersebut dan memberikan

semua pandangannya dengan pertimbangan yang cukup; Correctability; proses

tersebut memungkinkan melakukan koreksi terhadap keputusan yang buruk; dan

Ethically; proses tersebut sesuai dengan standar etika dan moralitas pribadi.

Penyusunan anggaran yang bernilai tinggi akan tercapai tergantung pada motivasi

pihak penyusun anggaran. Pada aspek keadilan distributif, untuk lingkungan

pemerintah menjadi fenomena yang sering menjadi motorik terciptanya konflik

(Siregar, 2005).

Pihak atasan cenderung menyadari bahwa pihak bawahan dalam

organisasi merasakan kecemasan akan keadilan yang digunakan dalam lingkungan

kerjanya. Sebagai atasan yang bertanggung jawab berhak meminta upaya atau

usaha yang maksimum dari pihak bawahan untuk meningkatkan kinerjanya dan

bawahan cenderung lebih senang untuk memastikan bahwa proses yang adil telah

diterapkan dalam organisasi yang berkaitan antara penghargaan yang diterima

karyawan dengan kontribusi yang diberikan karyawan kepada organisasi. Hal ini

27

dalam lingkungan kerjanya. Penerapan keadilan distibutif dalam suatu organisasi,

diduga semakin memperlemah hubungan partisipasi penganggaran pada

senjangan anggaran, sebaliknya tanpa adanya keadilan distributif dalam

organisasi, diduga akan memperkut pengaruh partisipasi penganggaran pada

senjangan anggaran.

2.1.9 Komitmen Organisasional

Mowday et. al. (1982) dalam Mahennoko (2011) mendefinisikan

komitmen organisasi sebagaithe relative strenght of an individual’s identification

with and involvement in a particular organisazion. Definisi tersebut menujukkan

bahwa komitmen organisasi memiliki arti lebih dari sekedar loyalitas yang pasif

tetapi melibatkan hubungan aktif dan keinginan karyawan untuk memberikan

kontribusi yang berarti pada organisasinya.

Komitmen organisasi yang dikemukankan oleh Mowday et. al. Ini

memiliki ciri- ciri yaitu : (1) belief yang kuat serta penerimaan terhadap tujuan

dan nilai organisasi, (2) kesiapan untuk bekerja keras, dan (3) keinginan yang kuat

untuk bertahan dalam organisasi. Komitmen ini tergolong komitmen sikap atau

efektif karena berkaitan dengan sejauh mana individu merasa nilai dan tujuan

pribadinya sesuai dengan tujuan organisasi. Semakin besar kongruensi antara nilai

dan tujuan individu dengan nilai dan tujuan organisasi maka semakin tinggi pula

28

Mowday et. al. (1982) mengemukakan bahwa komitmen organisasi

terbangun apabila masing- masing individu mengembangkan tiga sikap yang

saling berhubungan terhadap organisasi, yang antara lain adalah :

1) Identifikasi (identification) yaitu pemahaman atau penghayatan

terhadap organisasi.

2) Keterlibatan (involvement) yaitu perasaan terlibat dalam suatu

pekerjaan atau perasaan bahwa pekerjaan tersebut adalah

menyenangkan.

3) Loyalitas (loyality) yaitu perasaan bahwa organisasi adalah tempatnya

bekerja atau tinggal.

2.2. Pembahasan Hasil Penelitian Sebelumnya

Penelitian mengenai senjangan anggaran telah dilakukan oleh banyak

peneliti dan menunjukkan hasil yang tidak konsisten. Seperti pada penelitian yang

dilakukan oleh Minan (2005) yang meneliti tentang pengaruh komitmen

organisasi terhadap hubungan antara partisipasi anggaran dengan senjangan

anggaran. Pengumpulan data dilakukan dengan penyebaran kuesioner kepada 37

pimpinan menengah di perguruan tinggi swasta Kota Medan. Teknik analisis yang

digunakan adalah analisis regresi sederhana dan MRA. Hasil penelitian

menunjukan bahwa anggaran partisipatif tidak berpengaruh pada senjangan

anggaran dan komitmen organisasi juga tidak berpengaruh pada hubungan antara

29

Desmiyawati (2009) meneliti tentang pengaruh partisipasi anggaran

terhadap senjangan anggaran dengan komitmen organisasi sebagai variabel

moderating. Dalam penelitian ini pengumpulan data dilakukan dengan penyebaran

kuesioner kepada unit kerja yang tergolong sebagai pejabat eselon III dan IV.

Hasil penelitian menunjukkan bahwa partisipasi anggaran berpengaruh negatif

terhadap senjangan anggaran. Sedangkan pengaruh komitmen organisasi terhadap

hubungan partisipasi anggaran pada senjangan anggaran adalah negatif tapi tidak

signifikan.

Supanto (2010) meneliti tentang pengaruh partisipasi penganggaran

terhadap budgetary slack dengan informasi asimetri, motivasi dan budaya

organisasi sebagai pemoderasi. Teknik analisi yang digunakan adalah analisis

regresi moderasi (MRA). Hasil penelitian menunjukkan bahwa partisipasi

penganggaran berpengaruh negatif dan signifikan pada budgetary slack,infomasi

asimetri dapat memoderasi pengaruh anggaran partisipatif pada budgetary slack

sedangkan motivasi dan budaya organisasi tidak dapat memoderasi pengaruh

anggaran partisipatif padabudgetary slack.

Sedangkan penelitian yang dilakukan Sandrya (2013) yang membahas

tentang pengaruh anggaran partisipatif pada budgetary slack dengan empat

variabel moderasi yaitu asimetri informasi, komitmen organisasi, budaya

organisasi dan kapasitas individu. Data dikumpulkan dengan metode survei

berupa kuesioner dan indepth intrview, serta dianalisis dengan analisis regresi

moderasi. Hasil penelitian menunjukan bahwa anggaran partisipatif berpengaruh

30

tersebut. Sebaliknya, komitmen organisasi dan budaya organisasi memperlemah

hubungan antara anggaran partisipatif dengan budgetary slack. Selain itu, tinggi

atau rendahnya kapasitas individu tidak mampu memoderasi hubungan tersebut.

Noviawati dan Utami (2014) meneliti tentang pengaruh locus of control,

keadilan distributif, keadilan prosedural dan kepercayaan terhadap senjangan

anggaran yang dilaksanakan di PT Apac Inti Corpora. Metode analisis yang

digunakan adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa

locus of control dan keadilan prosedural berpengaruh terhadap senjangan

anggaran. Karyawan yang bekerja di perusahaan ternyata memiliki locus of

control yang kurang baik. Artinya, karyawan kurang berkeyakinan untuk dapat

mencapai target anggaran, sehingga melakukan senjangan anggaran. Selain itu,

prosedur anggaran yang diberikan perusahaan belum dirasa adil oleh karyawan,

sehingga karyawan merasa perlu melakukan senjangan anggaran untuk

mengantisipasi apabila target anggaran tidak tercapai. Sedangkan variabel

keadilan distributif dan kepercayaan tidak berpengaruh terhadap senjangan

anggaran. Hal ini menunjukkan bahwa karyawan sudah merasa mendapatkan

distribusi anggaran yang adil dari perusahaan dan diberikan kepercayaan yang