xi

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEBIJAKAN HUTANG, UKURAN PERUSAHAAN,

PROFIBILITAS TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA

Shella Febri Priatama

ABSTRAKSI

Perbedaan kepentingan antara manajemen dengan pemegang saham menimbulkan konflik keagenan. Pemegang saham biasanya memilih dewan direksi yang kemudian mengangkat manajer untuk menjalankan perusahaan. Karena manajer bekerja untuk pemegang saham, mereka harus menentukan kebijakan yang dapat meningkatkan nilai kepentingan pemegang saham. Tujuan utama perusahaan dan sudut pandang manajemen keuangan adalah untuk memaksimumkan kemakmuran pemegang saham atau stockholder. Tujuan tersebut sering kali hanya bisa dicapai apabila pemilik modal menyerahkan pengelolaan perusahaan kepada para profesional (manajerial) dan insiders atau sering disebut agen, karena pemilik modal memiliki banyak keterbatasan.. Berdasarkan uraian diatas maka tujuan penelitian ini adalah Untuk mengetahui pengaruh kepemilikan manajerial, kebijakan hutang, ukuran perusahaan dan profitability terhadap kebijakan dividen

Obyek yang digunakan dalam penelitian ini adalah 10 perusahaan Manufaktur di Bursa Efek Indonesia pada tahun 2005 sampai dengan tahun 2008. Teknik penentuan sampel yang digunakan adalah purposive sampling yaitu teknik pemilihan sampel yang dilaksanakan dengan cara pengambilan subyek berdasarkan atas tujuan atau kriteria tertentu. Untuk menguji hipotesis yang diajukan digunakan teknik analisis uji regresi linier berganda.

Berdasarkan uji secara simultan untuk variabel Kepemilikan manajerial , Kebijakan hutang, Ukuran perusahaan, profitabilitas berpengaruh terhadap kebijakan dividen . Sedangkan untuk variabel Kepemilikan manajerial secara parsial tidak berpengaruh terhadap Kebijakan dividen, variabel Kebijakan hutang secara parsial tidak berpengaruh terhadap Kebijakan dividen, variabel Ukuran perusahaan secara parsial berpengaruh terhadap Kebijakan dividen, variabel profitabilitas secara parsial berpengaruh terhadap Kebijakan dividen.

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Manajemen keuangan merupakan salah satu fungsi stratejik yang berkaitan dengan pengelolaan keuangan. Pengelolaan ini ditujukan agar perusahaan mampu menghasilkan keuntungan untuk meningkatkan value of the firm dan meningkatkan kesejahteraan pemegang saham. Pengelolaan kinerja diserahkan kepada manajer keuangan sehingga manajer keuangan berusaha mengelola aset finansial perusahaan dengan menitikberatkan pada tiga keputusan, yakni: keputusan financial (financial decision), keputusan investasi (investment decision), dan kebijakan deviden (dividend policy). Manajer keuangan berusaha mewujudkan kedua tujuan persahaan dengan menggunakan ketiga keputusan tersebut.

2

tersebut, perusahaan berusaha meningkatkan pembayaran deviden dari tahun ke tahun agar kesejahteraan pemegang saham juga mengalami peningkatan. Tetapi dalam praktiknya sering terjadi hambatan seperti terjadinya profitabilitas, keharusan membayar bunga, atau terbukanya kesempatan investasi yang profitable menyebabkan pihak manajemen membatasi pembayaran deviden. Logika ini disebabkan keuntungan akan dialokasikan pada laba ditahan sebagai sumber dana internal. Kondisi ini menyebabkan harapan pemegang saham terhadap deviden tinggi menjadi pudar. Meskipun demikian, pihak manajemen berusaha menghindari terjadinya pemotongan deviden (dividend cut) atau paling tidak membayar deviden secara tetap atau dikenal sebagai dividend sticky.

Isu dividend cut memberikan pertanda buruk terhadap kinerja perusahaan. Informasi ini akan ditindaklanjuti oleh pihak eksternal sebagai dampak dari kegagalan perusahaan yang pada akhirnya berdampak buruk terhadap performance harga saham. Bila dikaji dari sisi internal, keputusan deviden cut belum tentu dilatarbelakangi oleh penurunan kinerja financial. Jika perusahaan mendapat kesempatan investasi yang menarik, maka tidak salah bila investasi tersebut didanai dari sumber dana internal daripada utang. Konsekuensi dari keputusan ini mengorbankan kpentingan pemegang saham karena gagal menerima return dalam bentuk deviden. Berdasarkan penilaian yang berbeda ini, dalam menetapkan deviden. Perusahaan sebaiknya mempertimbangkan antara deviden saat ini dengan pertumbuhan perusahaan dimasa mendatang sehingga bermuara pada maksimalisasi harga saham

3

direksi yang kemudian mengangkat manajer untuk menjalankan perusahaan. Karena manajer bekerja untuk pemegang saham, mereka harus menentukan kebijakan yang dapat meningkatkan nilai kepentingan pemegang saham. Tujuan utama perusahaan dan sudut pandang manajemen keuangan adalah untuk memaksimumkan kemakmuran pemegang saham atau stockholder. Tujuan tersebut sering kali hanya bisa dicapai apabila pemilik modal menyerahkan pengelolaan perusahaan kepada para profesional (manajerial) dan insiders atau sering disebut agen, karena pemilik modal memiliki banyak keterbatasan.

Dalam konteks keuangan, masalah keagenan muncul antara pemilik (principal) dan agen. Aspek-aspek masalah keagenan selalu dimasukkan kedalam keuangan perusahaan karena banyaknya keputusan keuangan yang diwarnai oleh masalah keagenan. Menurut Brigham. Gapenski. Dan Daves (1999) dalam Wuryaningsih (2004), masalah keagenan tersebut bisa terjadi antara: pertama, pemilik (shareholders) dengan manajer; kedua. Manajer dengan debtholders; dan ketiga manajer dengan shareholders.

4

lebih besar daripada investor publik. Dengan kata lain, perusahaan yang menggunakan utang dalam pendanaannya dan tidak mampu melunasi kembali utang tersebut maka akan terancam likuiditasnya sehingga pada gilirannya akan mengancam posisi manajemen. Pemegang saham dan luar (outside insider) yaitu institusional investor dan Kepemilikan manajerial dapat mengurangi agency cost. Hal ini disebabkan karena kepemilikan mewakili suatu sumber kekuasaan (source of power,) yang dapat digunakan untuk mendukung atau menantang keberadaan manajer.

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer perusahaan dan pemegang saham. Penunjukan manajer oleh pemegang saham untuk mengelola perusahaan dalam kenyataannya seringkali menghadapi masalah dikarenakan tujuan perusahaan berbenturan dengan tujuan pribadi manajer. Dengan kewenangan yang dimiliki, manajer bisa bertindak dengan hanya menguntungkan dirinya sendiri dan mengorbankan kepentingan para pemegang saham. Hal ini mungkin terjadi karena adanya perbedaan informasi yang dimiliki oleh keduanya. Perbedaan informasi ini disebut sebagai asymmetric information.

5

dalam (insider ownership) atau kepemilikan manajerial, menurut Jensen dan Meckling (1976) dalam Agus (2001) penambahan kepemilikan manajerial memiliki keuntungan untuk mensejajarkan kepentingan manajer dan pemegang saham. Kedua, dengan menggunakan kebijakan hutang. Easterbrook (1984) berargumen bahwa pemegang saham akan melakukan monitoring terhadap manajemen namun bila biaya monitoring tersebut terlalu tinggi maka mereka akan menggunakan pihak ketiga (debtholders dan atau bondholders) untuk membantu mereka melakukan monitoring. Debtholders yang sudah menanamkan dananya di perusahaan dengan sendirinya akan berusaha melakukan pengawasan terhadap penggunaan dana tersebut. Ketiga, melalui peningkatan Dividend Payout Ratio (DPR) atau rasio dividen terhadap laba bersih. Pembayaran dividen akan menjadi alat monitoring sekaligus bonding bagi manajemen. Keempat, dengan cara mengaktifkan monitoring melalui investor-investor institusional. Adanya kepemilikan oleh institutional investor seperti perusahaan asuransi, bank, perusahaan investasi, dan kepemilikan institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

6

tentang deviden. Menurut Modligliani & Miller dikutip dalam Brigham & Houston (2001), yang dikenal dengan dividend irrelevant theory menyatakan bahwa besar/kecilnya deviden tidak berpengaruh terhadap nilai perusahaan tetapi yang berpengaruh justru basic earning power dan business risk. Menurut Gordon dikutip dalam Brigham & Houston (2001), dalam the bird in the hand theory, tingkat ketidakpastian yang tinggi pemegang saham menginginkan deviden tinggi daripada capital gain. Bila perusahaan menerapkan sepenuhnya, konsep ini memiliki sumber dana internal yang lebih rendah karena sebagian besar profit terserap untuk mensejahterakan pemegang saham. Dampak selanjutnya justru membengkakkan rasio utang. Sebaliknya, Litzenberger & Ramaswamy dikutip dalam Brigham & Houston (2001), berpendapat dalam the tax preference theory bahwa investor memilih deviden rendah karena pajak atas deviden lebih mahal daripada pajak capital gain. Berdasarkan teori ini pemegang saham memilih deviden rendah untuk menghemat pembayaran pajak. Bila perusahaan menerapkan konsep ini, maka perusahaan menguntungkan karena memiliki sumber dana internal yang besar sehingga dapat menunda menggunakan utang atau emisi saham baru. Ketiga teori tersebut dikembangkan dari latar belakang penelitian yang berbeda memiliki trade off antara risk dan return.

7

dialokasikan. Sebagai retained earning sehingga berpeluang memiliki sumber dana internal yang relatif lebih murah daripada alternative sumber dana lain. Berdasarkan alasan ini maka banyak perusahaan lebih menetapkan deviden rendah agar menikmati sumber dan internal yang cukup bagi ekspansi. Namun keputusan ini bukan tanpa resiko, pihak luar akan menyikapi sebagai performance dan profitability yang buruk sehingga berdampak juga pada performance harga saham.

Sebaliknya, bila perusahaan menetapkan deviden tinggi, hal ini belum tentu menggambarkan kondisi kinerja dan profitabilitas yang bagus tentang perusahaan. Pihak manajemen dapat melakukan manipulasi penilaian pihak eksternal agar terlihat profitable. Pembayaran deviden yang besar dapat didanai dari utang walaupun secara teoritis tindakan ini tidak tepat. Seharusnya, deviden dibayarkan berdasarkan laba bersih yang sudah dipotong pembayaran bunga, pajak, dan deviden saham preferen. Walaupun demikian keputusan ini dapat ditindaklanjuti pihak eksternal sebagai informasi yang bagus sehingga berdampak pada peningkatan harga saham.

8

maka perusahaan akan memiliki laba ditahan yang relatif tinggi. Namun apabila menyukai deviden besar, maka perilaku menajer mengarah pada bird in the hand theory, sebagai dampaknya perusahaan memiliki sumber dana internal relatif rendah. Pada situasi ini jika perusahaan melakukan ekspansi akan didanai dari sumber eksternal yang relatif mahal, misalnya menggunakan utang. Peningkatan penggunaan utang akan meningkatkan rasio utang yang mengakibatkan resiko kebangkrutan dan financial distress. Keputusan ini justru menimbulkan konflik baru antara pemegang saham, manajer, dan kreditor. Perusahaan harus hati-hati dalam menetapkan kebijakan deviden karena masing-masing alternatif keputusan memiliki resiko dan akan ditindaklanjuti oleh pihak eksternal.

9

Ukuran perusahaan (firm size) digunakan sebagai variabel independen terakhir yang mempengaruhi dividen. Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga, dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham. (Chang dan Reel 990) tujuan pembayaran dividen besar ini untuk menjaga reputasi perusahaan dimata investor potensial maupun aktual. Sebaliknya pada perusahaan memiliki aset rendah akan membagi dividen yang rendah. Profitabilitas perusahaan mempunyai pengaruh terhadap tinggi rendahnya pembayaran dividen kepada pemegang saham. Perusahaan yang stabil dan mampu memprediksi laba tahun mendatang, berani mengumumkan tingkat dividen yang tinggi atau stabil. Dengan demikian perusahaan tersebut memiliki tingkat persentase laba yang tinggi dalam membagikan laba dibandingkan dengan perusahaan yang labanya berfluktuasi. Perusahaan yang labanya berfluktuasi memiliki kecenderungan untuk menahan laba dalam jumlah tinggi daripada membayarkannya sebagai dividen.

10

Perusahaan manufaktur cenderung mengalami penurunan laba bersih dikarenakan adanya penurunan pendapatan lain-lain yang berpengaruh terhadap laba perusahaan. Penurunan tersebut disebabkan oleh melemahnya daya beli masyarakat yang terpengaruh pada kenaikan harga bahan bakar minyak (BBM), tingginya inflasi dan juga tingginya biaya distribusi, sehingga dalam hal ini manajemen harus berpikir untuk memperluas jaringn distribusi (www.vibiznews.com). Penurunan laba bersih juga dipengaruhi oleh turunnya nilai penjualan dari tahun sebelumnya sehinggga akan mengurangi omset penjualan. Hal ini akan mempengaruhi kinerja keuangan perusahaan yang dilihat dari laba perusahaan dengan melemahnya daya beli masyarakat maka akan menurunkan pula laba yang dihasilkan perusahaan.

11

Tabel 1.1 : Deviden Perusahaan Manufaktur di Bursa Efek Indonesia pada tahun 2005-2008

No Nama Perusahaan 2005 2006 2007 2008

1 PT Unilever Tbk 260.00 205.00 257.00 315.00 2 PT Tempo Scan Pasific Tbk 300.00 25.00 25.00 100.00 3 PT Metrodata Electronics Tbk 2.50 3.00 2.80 1.00 4 PT Lionmesh Prima Tbk 40.00 30.00 50.00 60.00 5 PT Indocement Tunggal Tbk 50.00 30.00 40.00 150.00 6 PT Lautan Luas Tbk 17.00 8.00 28.00 57.00

7 PT Kimia Farma Tbk 2.85 2.37 2.82 2.49

8 PT Gudang Garam Tbk 1,000.00 250.000 250.00 350.00 9 PT Fast Food Indonesia Tbk 38.00 30.00 45.00 57.00 10 PT. Astra Graphia Tbk 25.00 48.00 40.00 18.00 Sumber : Bursa Efek Indonesia

12

13

mengalokasikan dividen yang rendah. Hal ini dikarenakan perusahaan mengalokasikan sebagian besar keuntungan sebagai sumber dana internal. Pada ROA tinggi dibayarkan dividen rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Pada kondisi tertentu profitabilitas berpengaruh positif terhadap dividen. Hal ini terjadi bila perusahaan yakin memiliki kepastian bahwa earning dimasa mendatang terprediksi secara jelas.

Berdasarkan latar belakang masalah diatas, maka penulis melakukan penelitian terhadap masalah tersebut dengan mengambil judul "Analisis Kepemilikan manajerial, kebijakan hutang, ukuran perusahaan, dan Profitability terhadap Kebijakan Dividen”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka masalah yang muncul dapat dirumuskan sebagai benkut:

1. Apakah ada pengaruh kepemilikan manajerial terhadap kebijakan dividen ?

2. Apakah ada pengaruh kebijakan hutang terhadap kebijakan dividen? 3. Apakah ada pengaruh ukuran perusahaan terhadap kebijakan dividen ? 4. Apakah ada pengaruh profitability terhadap kebijakan dividen ?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

14

2. Untuk mengetahui pengaruh kebijakan hutang terhadap kebijakan dividen?

3. Untuk mengetahui pengaruh ukuran perusahaan terhadap kebijakan dividen ?

4. Untuk mengetahui pengaruh profitability terhadap kebijakan dividen ?

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah sebagai berikut.

1. Bagi investor dan calon investor penelitian ini dapat digunakan sebagai bahan pertimbangan untuk pengambilan keputusan dalam proses menjual atau membeli saham.

2. Bagi perusahaan. penelitian ini dapat digunakan untuk meminimumkan biaya agensi (agency cost) dengan mengetahui variable mana yang dapat menimbulkan konflik agensi (agency conflict).

15

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Putri dan Nasir, 2006, dengan judul Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang Dan Kebijakan Dividen Dalam Perspektif Teori Keagenan.

Penelitian ini diharapkan dapat menjelaskan apakah terdapat hubungan interdependensi yang signifikan antara kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan hutang dan kebijakan dividen serta apakah terdapat hubungan antara variabel eksogen terhadap kepemilikan manajerial, kepemilikan institusional, risiko, kebijakan hutang dan kebijakan dividen Untuk menguji hipotesis penelitian, digunakan model persamaan two stage least square karena kondisi identifikasi menunjukkan over dan exactly identified.

Hasil analisis penelitian ini menunjukkan :

Kepemilikan institusional secara statistik berpengaruh positif signifikan terhadap kepemilikan manajerial pada 0.001. Manajer tidak menginginkan apabila tidak mempunyai hak suara dalam perusahaan yang dikelolanya.

16

kepemilikan institusional pada 0.259. Apabila manajer meningkatkan sahamnya maka dikhawatirkan perusahaan akan menjadi perusahaan keluarga atau perusahaan pribadi, sehingga keputusan yang dilakukan perusahaan akan lebih menjurus kepada kepentingan oportunistik manajer.

Berdasarkan hasil bahwa kepemilikan manajerial secara statistik tidak berpengaruh signifikan terhadap kebijakan pengambilan risiko. Pada saat kekayaan pribadi tidak terdiversifikasi, manajer menuntut insentif tinggi untuk mengimbangi risiko yang diterima. Semakin tinggi tingkat risiko perusahaan, manajer akan mengurangi keterlibatannya dalam kepemilikan untuk mengurangi kemungkinan kehilangan kekayaan pribadi mereka.

Tingginya kepemilikan manajerial semakin memungkinkan

17

Berdasarkan hasil pengujian didapatkan bahwa kepemilikan

manajerial secara statistik berpengaruh signifikan terhadap kebijakan dividen pada 0.010. Hasil ini mengindikasikan bahwa bila manajer memiliki saham perusahaan yang tinggi, maka kekayaannya semakin tidak terdiversifikasi dengan baik, oleh karena itu manajer akan mengharapkan return atas opportunity cost lebih besar yaitu dari pembagian dividen yang lebih tinggi.

2. Kartika Nuringsih (2005) dengan judul : Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Utang, ROA dan Ukuran Perusahaan Terhadap Kebijakan Dividen : Studi 1995-1996

Penelitian ini bertujuan untuk mengetahui pengaruh : a) Kepemilikan manajerial terhadap kebijakan deviden b) Kebijakan utang terhadap kebijakan dividen

c) ROA terhadap kebijakan dividen

d) Ukuran perusahaan terhadap kebijakan dividen.

Penelitian ini menggunakan uji regresi linier berganda untuk menganalisis variable idependent terhadap variable dependen.

Berdasarkan hasil analisis dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka diperoleh kesimpulan bahwa:

18

pada dividen yang relative tinggi sebagai return atas kepemilikan saham.

2. Variabel kebijakan utang membuktikan pengaruh negative dengan kebijakan dividen. Pada tingkat penggunaan utang yang relative besar, perusahaan membayarkan dividen pada presentase yang tidak terlalu tinggi.

3. Variabel ROA membuktikan pengaruh negative dengan kebijakan utang. Pada profitabilitas rendah perusahaan tetap membayarkan dividen.

4. Variabel ukuran perusahaan membuktikan pengaruh positif dengan kebijakan dividen. Perusahaan yang memiliki asset besar cenderung membayar dividen besar.

19

2.2. Landasan Teori

2.2.1. Laporan Keuangan dan Pelaporan Keuangan

Menurut SAK (2007 : 2), laporan keuangan merupakan bagian dari proses pelaporan yang lengkap biasanya meliputi neraca, laporan laba/rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi pelajaran yang merupakan bagian dari integral dari laporan keuangan.

Pelaporan keuangan adalah pengkomunikasian informasi keuangan yang tidak terbatas pada full set laporan keuangan formal saja, akan tetapi termasuk juga informasi keuangan lainnya dan informasi non keuangan sebagai berikut : (Baridwan, Zaki 2004 :20)

a. Full set laporan keuangan formal. b. Informasi keuangan lainnya

Seperti misalnya prediksi dan ekspektasi keuangan yang diharapkan oleh manajemen pada masa yang akan datang, release berita keuangan baru, dan sumber-sumber aktiva, kewajiban, pendapatan, serta timbulnya biaya atau beban perusahaan.

c. Informasi non keuangan

Misalnya informasi mengenai dampak terhadap lingkungan sosial (social environment) dari keberadaan perusahaan dan prospek bisnis mengingat kondisi ekonomi pada umumnya.

20

dilaporkan dalam laporan lain. Laporan keuangan merupakan unsure utama pelaporan keuangan, karena itu tujuan laporan keuangan akan sama dengan tujuan pelaporan keuangan.

Menurut PSAK (kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan) menyatakan bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan termasuk skedul dan informasi tambahan ynag berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis sserta pengungkapan pengaruh perubahan harga.

2.2.1.2 Karakteristik dan Tujuan Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok, yaitu : (SAK, 2007 : 7 – 10)

1. Dapat dipahami

21

Agar bermanfaat, informasi harus relevan untuk memenuhi kenutuhan pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi, hasil evaluasi mereka masa lalu. Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya. Informasi dipandang material kalau kelainan untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi yang diambil atas dasar keuangan.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan. Kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau secara wajar daharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan kinerja serta perubahan posisi keuangan secara relatif.

22

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Sedangkan menurut Baridwan, Zaki (2004 : 17) laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan – tujuan lain yaitu sebagai laporan kepada pihak – pihak di luar perusahaan.

2.2.1.3. Susunan Laporan Keuangan

Menurut Baridwan, Zaki (2004:23), laporan keuangan yang utama terdiri atas neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.

1. Neraca

23

lain di masa yang akan datang. Modal pemilik adalah hak residu atas aktiva setelah dikurangi dengan hutang.

2. Laporan Laba Rugi

laporan laba rugi adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahaan dalam rentang waktu tertentu.laporan ini menyajikan pendapatan selama satu periode dan biaya-biaya untuk memperoleh pendapatan tersebut pada periode yang sama. Di laporan laba rugi dilaporkan juga untung (gain) dan rugi (lose).

Menurut PSAK No. 1, laporan laba rugi mengandung unsur – unsur sebagai berikut :

a. Penghasilan (income), merupakan kenaikan manfaat ekonomi selama periode akuntansi dalam bentuk memasukkan atau menambah aktiva atau penurunan kewajiban yang berasal dari kontribusi penanaman modal.

b. Beban (expense), merupakan penurunan manfaat ekonomi selama periode akuntansi tertentu dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanaman modal.

3. Laporan Perubahan Modal

24

perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada satu periode akuntansi tertentu. Laporan perubahan modal merupakan pelengkap dari laporan laba rugi.

4. Laporan Arus Kas

Laporan arus (aliran) kas menyajikan secara sistematis informasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu. Dalam laporan aliran kas, penerimaan, dan pengeluaran kas diklasifikasi menurut kegiatan operasi, kegiatan pendanaan dan kegiatan investasi.

2.2.2. Kebijakan Dividen

25

Dalam penelitian tentang agency cost dan perilaku pembayaran dividen perusahaan perusahaan, pembayaran dividen adalah suatu bagian dari monitoring perusahaan. Jensen et al (1992) menyatakan pembayaran dividen muncul sebagai pengganti hutang dalam struktur modal untuk mengawasi manajer. Dalam hal ini perusahaan yang mempunyai dividen payout ratio tinggi lebih menyukai pendanaan dengan modal sendiri, sehingga mengurangi biaya keagenan hutang. Disamping itu pembayaran dividen dapat dilakukan setelah kewajiban terhadap pembayaran bunga dan cicilan hutang dipenuhi. Adanya kewajiban tersebut akan membuat manajer semakin hati-hati dan efisien dalam menggunakan hutang. Hasil studi Moh’d et al (1998), Jensen et al (1992) menemukan bahwa dividen payout ratio mempunyai pengaruh yanf signifikan dan berhubungan negatif dengan debt ratio.

2.2.3. Kepemilikan Manajerial

Manajer mendapat kesempatan untuk terlibat pads kepemilikan saham dengan tujuan untuk mensetarakan dengan pemegang saharn. Melalui kebijakan ini manajer diharapkan menghasilkan kineija yang baik serta mengarahkan dividen pada tingkatan yang rendah. Dengan penetapan dividen rendah perusahaan memiliki laba ditahan yang tinggi sehingga memiliki sumber dana internal relatif tinggi. Proksi managerial ownership menggunakan persentase kepemilikan manajer & direktur terhadap total common stock outstanding. (Chen dan Steiner 1999)

26

27

kekayaan pemilik yang berada di perusahaan yang go public, maka walaupun perusahaan go public tersebut dikendalikan keluarga, tetapi pengelolaan laba yang oportunistik mungkin justru tinggi. Kemungkinannya karena perusahaan yang go public tersebut hanya dijadikan sebagai sarana untuk mengumpulkan dana dari masyarakat untuk digunakan oleh kelompok perusahaannya. Hal ini terbukti dari hasil penelitian Kim & Yi (2005) yang menemukan bahwa besaran pengelolaan laba lebih tinggi untuk perusahaan yang mempunyai kelompok afiliasi dibanding yang tidak mempunyai kelompok afiliasi. Berarti perusahaan dengan kelompok usaha afiliasi memberikan pemegang saham pengendali lebih banyak insentif dan kesempatan untuk melakukan pengelolaan laba.

2.2.4. Kebijakan Hutang

Dana dapat diperoleh dan luar perusahaan (external financing) maupun dan dalam perusahaan (internal financing). Modal internal berasal dan laba ditahan, sedangkan modal eksternal dapat berasal dan modal sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004).

28

(a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang hutang (debtholder) mendapatkan pengembalian tetap (Masdupi, 2005). Penggunaan hutang memiliki kelemahan (a) hutang yang semakin tinggi meningkatkan risiko sehingga suku bunganya akan semakin tinggi pula, (b) bila kondisi perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga kekayaan pemilik berkurang. Pada kondisi ekstrim, kerugian tersebut dapat membahayakan perusahaan karena dapat terancam kebangkrutan. Untuk memenuhi kebutuhan pendanaan. pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan utang. Karena dengan penggunaan utang, hak mereka terhadap perusahaan tidak akan berkurang. Tetapi manajer tidak menyukai pendanaan tersebut dengan alasan bahwa utang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besamya dengan pihak lain (Masdupi, 2005).

2.2.5. Teori Keagenan

29

jarang manajer mempunyai tujuan yang berbeda yang mungkin bertentangan dengan tujuan utama perusahaan tersebut. Oleh karena itu manajer diangkat oleh pemegang saham untuk bisa memaksimumkan nilai perusahaan tersebut. Dalam teori keagenan di jelaskan manajemen dan kepentingan pemegang saham mungkin bertentangan.

Adanya konflik antara pihak manajemen dengan pemilik saham dan dengan pihak yang terkait lainnya seperti kreditor, sering memunculkan suatu permasalahan yang disebut dengan masalah keagenan. Jensen dan Meckling (1976) dalam Wahidahwati (2002) mendefinisikan hubungan keagenan sebagai suatu kontrak yang mana satu atau lebih principal (pemilik) menggunakan orang lain atau agen (manajer) untuk menjalankan aktivitas perusahaan. Masalah keagenan potensial terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dinnya sendiri, dan bukan memaksimumkan nilai perusahaan dalam pengambilan keputusan pendanaan.

30

memunculkan suatu teori tentang masalah keagenan yang disebut dengan agency theory.

Agency Theory menurut Anthony dan Govindarajan (1995) adalah hubungan atau kontrak antara principal, termasuk agent (manajer) untuk melakukan tugas atas kepentingan principal, termasuk pendelegasian otoritas pengambilan keputusan dari principal kepada agent. Agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konfik kepentingan antara principal dan agent. Pihak principal termotivasi mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas yang selalu tinggi.

Dalam Suhartono (2004). masalah k.eagenan potensial terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dan 100% sehingga manajer cenderung bertindak untuk mengejar kepentingannya sendiri, dan bukan memaksimumkan nilai perusahaan dalam pengambilan keputusan pendanaan.

31

para manajer cenderung bertindak untuk mengejar kepentingan mereka sendiri, bukan berdasarkan maksimalisasi nilai perusahaan dalam pengambilan keputusan pendanaan (Jensen dan Meckling. 1976) dalam Wuryaningsih (2004).

2.2.6. Mekanisme untuk Mengurangi Masalah Keagenan

Jensen dan Meckling (1976) dalam Masdupi (2005) mendefisikan biaya keagenan sebagai jumlah dan pengeluaran untuk pengawasan (monitoring) yang dikeluarkan oleh principal. Keputusan struktur modal yang dilakukan manajer adalah dalam upaya menyeimbangkan agency cost of debt dengan agency cost of equity untuk menurunkan dampaknya pada nilai perusahaan. utang yang terlalu besar akan menimbulkan biaya keagenan karena adanya kecenderungan manajer untuk menggunakan free cash flow secara berlebihan, dan kepemilikan insider yang terlalu besar juga menimbulkan entrachment dan biaya keagenan ekuitas. Apabila biaya keagenan minimal maka diharapkan struktur modal akan optimal. Ada beberapa altematif umuk mengurangi konflik kepentingan dan biaya keagenan (agency cost), altematif pertama adalah dengan meningkatkan kepemilikan saham perusahaan oleh manajemen (Jensen dan Meckling, 1976) dalam (Wahidahwati, 2002). Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan kepentingan pemegang.

32

berarti akan mengurangi konflik antara manajemen dengan pemegang saham. Disamping itu utang juga akan menurunkan kelebihan aliran kas (excess cash flow) yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan di lakukan manajemen.

Altematif ketiga adalah institusional investor sebagai monitoring agent Moh’d et al. (1998) dalam Wahidahwati (2002), menyatakan bahwa bentuk distribusi saham diantara pemegang saham dan luar (outside shareholders) yaitu institusional investor dan shareholders dispersion dapat mengurangi agency cost. Hal ini disebabkan karena kepemilikan merupakan sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya menentang keberadaan manajemen, maka konsentrasi atau penyerahan power menjadi suatu hal yang relevan.

2.2.7. Ukuran Perusahaan (Firm Size)

33

oleh total aktiva, total penjualan, dan rata-rata total aktiva (Feri dan Jones dalam Masidonda, Maski, dan Idrus, 1999) dalam Asuhanrembulan (2008).

Ukuran perusahaan juga menjadi faktor yang perlu diperhatikan dalam menentukan struktur modal. Perusahaan besar dapat mengakses pasar modal dan dengan kemudahan tersebut maka dapat disimpulkan bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana atau permodalan (Wahidahwati 2000 dalam Nisa Fidyan, 2003) dalam Asuhanrembulan (2008). Ukuran perusahaan berpengaruh terhadap struktur modal didasarkan pada kenyataan bahwa semakin besar suatu perusahaan, kecenderungan untuk menggunakan hutang menjadi semakin besar (Asuhanrembulan, 2008).

2.2.8. Profitability

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan (Asuhanrembulan, 2008). Arifin (2001) dalam Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal.

34

Profitabilitas menunjukkan kemampuan dari modal yangdiinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

35

36

optimal sehingga preferensi manajer berubah dari tax preference theory ke the bird in the hand theory.

Jadi dapat disimpulkan bahwa kepemilikan manajerial berpengaruh negative terhadap kebijakan dividen

2.2.10. Pengaruh Kebijakan Hutang Terhadap Kebijakan Deviden

Variabel utang dipilih sebagai variabel independen kedua karena bila mengalami keterbatasan laba ditahan, perusahaan cenderung memanfaatkan utang. Namun bila penggunaan utang terlalu besar dapat berdampak pada financial distress dan kebangkrutan. Berdasarkan dampak ini bila perusahaan memiliki utang yang tinggi, hal tersebut akan mengurangi pembayaran dividen untuk menghindari transfer kekayaan dari kreditor kepada pemegang saham. Dalam hal ini kepentingan kreditor tetap diperhatikan karena keuntungan disimpan untuk pelunasan utang.

37

Jadi dapat disimpulkan bahwa kebijakan hutang berpengaruh negative terhadap kebijakan dividen

2.2.11. Pengaruh Ukuran Perusahaan Terhadap Kebijakan Deviden

Ukuran perusahaan (firm size) digunakan sebagai variabel independen terakhir yang mempengaruhi dividen. Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga, dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham. (Chang dan Reel 990) tujuan pembayaran dividen besar ini untuk menjaga reputasi perusahaan dimata investor potensial maupun aktual. Sebaliknya pada perusahaan memiliki aset rendah akan membagi dividen yang rendah. Logika ini dikarenakan profit dialokasikan pada laba ditahan yang digunakan untuk menambah aset. Berdasarkan alasan ini perusahaan cenderung membayar dividen yang rendah. Proksi ukuran perusahaan dapat menggunakan natural log total asset (Chrutchley dan Hansen 1989) atau natural log market capitalization. (Chen dan Steiner 1999) Jadi dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap positif kebijakan dividen

2.2.12. Pengaruh Profitabilitas Terhadap Kebijakan Deviden

38

kepastian yang tinggi dalam perolehan laba yang besar. Dengan demikian perusahaan tersebut memiliki tingkat persentase laba yang tinggi dalam membagikan laba dibandingkan dengan perusahaan yang labanya berfluktuasi. Perusahaan yang labanya berfluktuasi memiliki kecenderungan untuk menahan laba dalam jumlah tinggi daripada membayarkannya sebagai dividen.

Jadi dapat disimpulkan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan dividen

2.3. Kerangka Pikir

Kepemilikan Manajerial (X1)

Kebijakan Hutang (X2)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

39

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat disimpulkan hipotesis pada penelitian ini adalah :

a. Kepemilikan manajerial berpengaruh negative terhadap kebijakan dividen

b. Kebijakan hutang berpengaruh negative terhadap kebijakan dividen c. Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen d. Profitability berpengaruh positif terhadap kebijakan dividen

40

Baridwan, Zaki, 2004, Intermediate Accounting, Penerbit BPFE, Yogyakarta Brigham, E. F. and J.F. Houston, 2000, Manajemen Keuangan, Edisi ke-8 Jakarta,

Erlangga.

Chen, Carl R dan Steiner, Thomas L. 1990. Managerial Ownership and Agency Conflict : A Nonlinier Simultaneous Equation Analysis of Managerial Ownership, Risk Taking, Debt Policy, and Dividend Policy. The Financial Review. Vol 34, hal 119-136

Faizal. 2004. Analisis Agency Costs, Struktur Kepemilikan dan Mekanisme Corporate Governance. Simposium Nasional Akuntansi VII. Ikatan Akuntansi Indonesia

Ghozali,Imam. 2005. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Ghozali,Imam. 2006. Analisis Multivariate Lanjutan Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Gujarati, D.N. 1995. Basic Econometrics. Third Edition, McGraw-Hill International Edition

Hanafi, Mamduh M dan Halim, Abdul. 2000. Analisis Laporan Keuangan. Unit Penerbit dan Percetakan AMP-YKPN

Jensen, M C. 1976. Theory of The Firm:Managerial Behavior, Agency Cost, and Ownership Structure. Journal of Financial Economics

Jensen, M C. 1986. Agency Cost of Free Cash Flow, Corporate Finance and Take Over. American Economic Review .Vol.76

41

Mahadwartha, Putu Anom. 2003. Uji Teori Keagenan dalam Hubungan Interdependensi antara Kebijakan Utang dan Kebijakan Dividen. Simposium Nasional Akuntansi V. Ikatan Akuntansi Indonesia

Nugroho,J.A. dan Jogiyanto Hartono. 2002. Confirmatory Factor Analysis Gabungan Proksi Investment Opportunity Set dan Hubungannya terhadap Realisasi Pertumbuhan. Simposium Nasional Akuntansi V. Ikatan Akuntansi Indonesia

Sunarsih. 2004. Analisis Simultanitas Kebijakan Hutang dan Kebijakan Maturitas Hutang serta Faktor-Faktor yang Mempengaruhinya. Jurnal Siasat Bisnis. Vol.1, hal :65-84

Nuringsih, Kartika, 2005. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, dan Ukuran Perusahaan Terhadap Kebijakan Dividen : Studi 1995-1996. Jurnal Akuntansi dan Keuangan Indonesia, Juli – Desember 2005, Vol. 2 No. 2

Putri, Imanda Firmantyas, 2006, Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang Dan Kebijakan Dividen Dalam Perspektif Teori Keagenan, Simposium Nasional Padang.

42

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEBIJAKAN HUTANG, UKURAN PERUSAHAAN,

PROFIBILITAS TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

SHELLA FEBRI PRIATAMA 0612010270 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

JAWA TIMUR

43

USULAN PENELITIAN

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEBIJAKAN HUTANG, UKURAN PERUSAHAAN,

PROFIBILITAS TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA

Oleh:

SHELLA FEBRI PRIATAMA 0612010270 / FE / EM

Telah diseminarkan dan disetujui untuk menyusun skripsi :

Pembimbing Utama

Dra. Ec. Tri Kartika P, MSi Tanggal………

Mengetahui

Ketua Program Studi Manajemen

44

SKRIPSI

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEBIJAKAN HUTANG, UKURAN PERUSAHAAN,

PROFIBILITAS TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA

Oleh:

SHELLA FEBRI PRIATAMA 0612010270 / FE / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tri Kartika P, MSi Tanggal………

Mengetahui Wakil Dekan I

Drs. Ec. Saiful Anwar, MSi NIP. 030 194 437

45

SKRIPSI

ANALISIS PENGARUH KEPEMILIKAN MANAJERIAL,

KEBIJAKAN HUTANG, UKURAN PERUSAHAAN,

PROFIBILITAS TERHADAP KEBIJAKAN

DIVIDEN PADA PERUSAHAAN

MANUFAKTUR YANG LISTING

DI BURSA EFEK INDONESIA

Disusun Oleh:

SHELLA FEBRI PRIATAMA 0612010270 / FE / EM

Telah Dipertahankan Dan Diterima Dihadapan Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran”

Jawa Timur Pada tanggal : 21 Mei 2010

Pembimbing Utama : Tim Pengguji : Ketua

Dra. Ec. Tri Kartika P, MSi Dr. Muhadjir Anwar, MM Sekretaris

Dra. Ec. Tri Kartika P, MSi Anggota

Yuniningsih, SE, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

DR. Dhani Ichsanuddin Nur, MM

46

40

BAB III

METODOLOGI PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam

penelitian ini adalah :

1. Kepemilikan manajerial (X1) adalah Proporsi kepemilikan saham

manajerial terhadap total saham. Kepemilikan manajerial diukur mulai

tahun 2005 sampai dengan tahun 2008.

Kepemilikan Manajerial =

it it SHRC TOT

SHRC C & D

Keterangan :

D & C SHRC

it = Kepemilikan Saham oleh Direktur dan komisarisperusahaan perusahaan i pada tahun t

D & C SHRC

it = Jumlah total dari saham biasa perusahaan yangberedar perusahaan i pada tahun t

2. Kebijakan hutang (X2) adalah pengorbanan manfaat ekonomi yang

akan timbul dimasa yang akan datang yang disebabkan oleh

kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang

akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada

badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi

yang sudah lalu

Kebijakan Utang =

Asset Total

41

3. Ukuran Perusahaan(X3)

Ukuran Perusahaan diberi simbol size. Variabel ini diukur dengan

jumlah total asset, dengan rumus :

Ukuran Perusahaan = Total Assets.

4. Profitability (X4)

Variabel ini didifinisikan sebagai ratio of operating income to total

assset. ROA (Return On Asset) digunakan sebagai ukuran profitabilitas. Rasio ini mengukur kemampuan perusahaan untuk

menciptakan laba per unit asset, dengan rumus :

Profitability =

Asset Total

Income Operating

5. Kebijakan Dividen (Y). Kebijakan dividen juga bisa dikaitkan dengan

nilai perusahaan. Dengan dividen payout ratio (DPR) yang lebih

rendah akan memaksimumkan nilai perusahaan.

DPR =

Pajak Setelah Bersih

Laba

Dividen

3.3 Populasi dan Penentuan Sampel a. Populasi

Populasi penelitian ini adalah laporan keuangan berupa neraca dan laba

rugi perusahaan manufakturing yang go public di Bursa Efek Indonesia

dari tahun 2005 - 2008. b. Sampel

Untuk menentukan sampel digunakan metode purposive sampling.

42

dilakukan berdasarkan kriteria yang disesuaikan dengan tujuan

penelitian atau pertimbangan tertentu dari peneliti. Kriteria yang

digunakan antara lain :

- Perusahaan manufakturing di Indonesia yang tercatat laporan

keuangannya selama tahun 2005 - 2008.

- Perusahaan manufakturing di Indonesia yang mengeluarkan

dividen secara berturut-turut selama tahun 2005 – 2008

3.4 Sumber dan Tekhnik Pengumpulan Data

a) Jenis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini

bersumber dari data sekunder yang diambil dari laporan tahunan

perusahaan manufakturing di Indonesia yang go public dan terdaftar

dalam Bursa Efek Indonesia.

b) Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini

di peroleh dari:

Bursa Efek Indonesia

Literatur

43

3.6 Teknik Analisis dan Uji Hipotesis 3.6.1 Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

Linier berganda. Model analisis ini dipilih karena penelitian ini dirancang

untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dan uji f dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + B3X3 + b4 X4 + e1

Keterangan:

Y = Kebijakan Dividen

X1 = Kepemilikan Manajerial

X2 = Kebijakan Hutang

X3 = Ukuran Perusahaan

X4 = Profitability

H0 = Konstanta

44

3.6.2Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas,

heteroskedastisitas dan autokorelasi. Hasil dari asumsi klasik tersebut adalah

sebagai berikut :

1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antara variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari

besaran VIF (Varians Inflation Factor), yaitu : (Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual dari suatu pengamatan ke

pengamatan lain berbeda, maka disebut terdapat heteroskedastisitas.

Metode regresi yang baik seharusnya tidak terjadi heteroskedastistitas.

(Ghozali, 2001 : 60). Sedangkan kriteria pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

45

3. Autokorelasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang ( seperti pada data silang waktu atau

cross sectional). (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan

untuk menguji apakah dalam suatu regresi linear ada korelasi kesalahan

penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan

jumlah data ( n ) sehingga diketahui dL dan du maka dapat diperoleh

distribusi daerah keputusan atau tidak terjadi autokorelasi (Ghozali,

2001: 61).

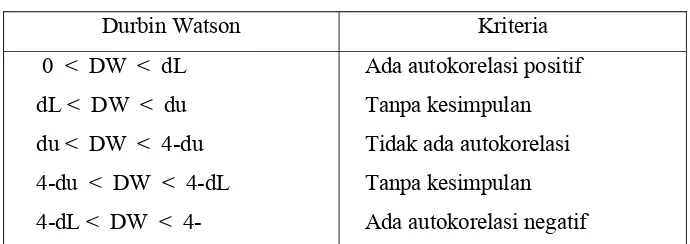

[image:53.612.168.513.484.606.2]Kriteria pengujian Durbin Watson dapat dilihat sebagai berikut :

Tabel 1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL

dL < DW < du

du < DW < 4-du

4-du < DW < 4-dL

4-dL < DW < 4-

Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autokorelasi negatif

46

3.6.3 Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan Program SPSS 17 dengan uji t yang

memiliki prosedur sebagai berikut:

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : bi 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

47

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskripsi Perusahaan

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

48

didirikan di Indonesia pada tanggal 16 Juni 1989, dan kemudian dilanjutkan dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

49

diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

50

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

4.2. Deskripsi Variabel

[image:58.612.156.484.377.599.2]Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi : Kepemilikan Manajerial, Kebijakan Hutang, Ukuran Perusahaan dan Kebijakan Dividen.

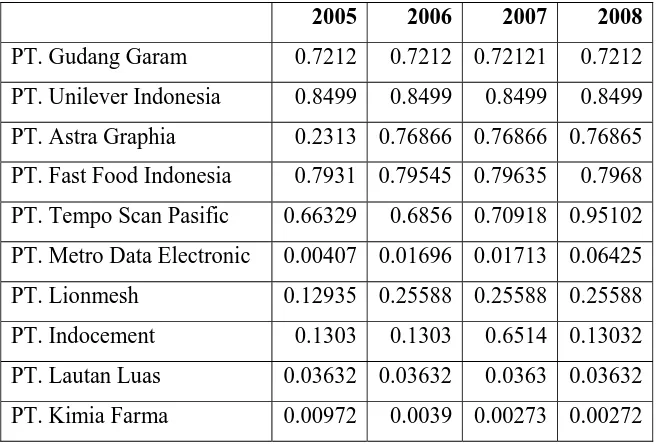

Tabel 4.1. Data Kepemilikan Manajerial Perusahaan Manufaktur Tahun 2005-2008

2005 2006 2007 2008

PT. Gudang Garam 0.7212 0.7212 0.72121 0.7212 PT. Unilever Indonesia 0.8499 0.8499 0.8499 0.8499 PT. Astra Graphia 0.2313 0.76866 0.76866 0.76865 PT. Fast Food Indonesia 0.7931 0.79545 0.79635 0.7968 PT. Tempo Scan Pasific 0.66329 0.6856 0.70918 0.95102 PT. Metro Data Electronic 0.00407 0.01696 0.01713 0.06425 PT. Lionmesh 0.12935 0.25588 0.25588 0.25588 PT. Indocement 0.1303 0.1303 0.6514 0.13032 PT. Lautan Luas 0.03632 0.03632 0.0363 0.03632 PT. Kimia Farma 0.00972 0.0039 0.00273 0.00272 Sumber : Bursa Efek Indonesia

51

[image:59.612.147.493.353.578.2]Metro Data Electronic sebesar 0.00407. Pada tahun 2006 yang tertinggi adalah PT. Fast Food Indonesia sebesar 0.79545 dan yang terendah adalah PT. Kimia Farma sebesar 0.0039, sedangkan pada tahun 2007 yang tertinggi adalah PT. Fast Food Indonesia sebesar 0.79635 dan yang terendah adalah PT. Kimia Farma sebesar 0.00273 dan pada tahun 2008 yang tertinggi adalah PT. Tempo Scan Pasific sebesar 0.95102 dan yang terendah adalah PT. Kimia Farma sebesar 0.00272.

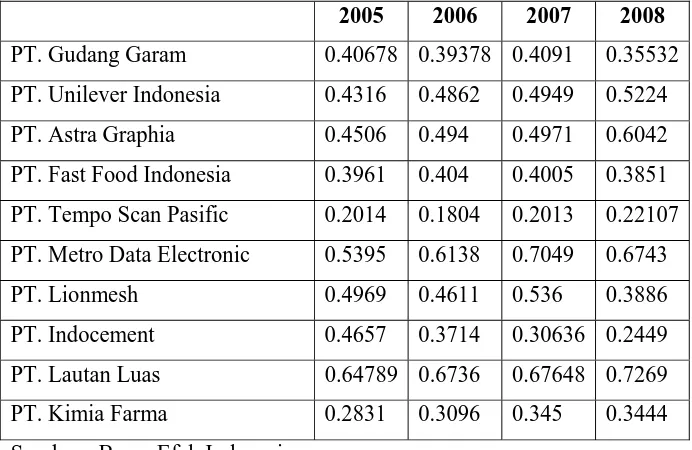

Tabel 4.2. Data Kebijakan Hutang Perusahaan Manufaktur Tahun 2005-2008

2005 2006 2007 2008

PT. Gudang Garam 0.40678 0.39378 0.4091 0.35532 PT. Unilever Indonesia 0.4316 0.4862 0.4949 0.5224 PT. Astra Graphia 0.4506 0.494 0.4971 0.6042 PT. Fast Food Indonesia 0.3961 0.404 0.4005 0.3851 PT. Tempo Scan Pasific 0.2014 0.1804 0.2013 0.22107 PT. Metro Data Electronic 0.5395 0.6138 0.7049 0.6743 PT. Lionmesh 0.4969 0.4611 0.536 0.3886 PT. Indocement 0.4657 0.3714 0.30636 0.2449 PT. Lautan Luas 0.64789 0.6736 0.67648 0.7269 PT. Kimia Farma 0.2831 0.3096 0.345 0.3444 Sumber : Bursa Efek Indonesia

52

[image:60.612.133.512.326.550.2]Lautan Luas sebesar 0.6736 dan yang terendah adalah PT. Tempo Scan Pasific sebesar 0.1804, sedangkan pada tahun 2007 yang tertinggi adalah PT. Lautan Luas sebesar 0.67648 dan yang terendah adalah PT. Tempo Scan Pasific sebesar 0.2013 dan pada tahun 2008 yang tertinggi adalah PT. Lautan Luas sebesar 0.7269 dan yang terendah adalah PT. Kimia Farma sebesar 0.00272.

Tabel 4.3. Data Ukuran Perusahaan Perusahaan Manufaktur Tahun 2005-2008

2005 2006 2007 2008

PT. Gudang Garam 22128851 21733034 23928968 24072959 PT. Unilever Indonesia 3842351 4626000 5333406 6504736

PT. Astra Graphia 518804 584839 624557 841054

PT. Fast Food Indonesia 377905 483575 629491 784759 PT. Tempo Scan Pasific 2345760 2479251 2773135 2967057 PT. Metro Data Electronic 655698 740800 1162251 1288796

PT. Lionmesh 42145 43588 62812 61988

PT. Indocement 10536380 9598280 10016028 11286707 PT. Lautan Luas 1608866 1830516 2135084 3494853 PT. Kimia Farma 1177603 1261255 1386739 1445670 Sumber : Bursa Efek Indonesia

53

[image:61.612.146.495.300.523.2]Lionmesh sebesar 43.588, sedangkan pada tahun 2007 yang tertinggi adalah PT. Gudang Garam sebesar 23.928.968 dan yang terendah adalah PT. Lionmesh sebesar 62.812 dan pada tahun 2008 yang tertinggi adalah PT. Gudang Garam sebesar 24.072.959 dan yang terendah adalah PT. Lionmesh sebesar 61.988.

Tabel 4.4. Data Profitabilitas Perusahaan Manufaktur Tahun 2005-2008

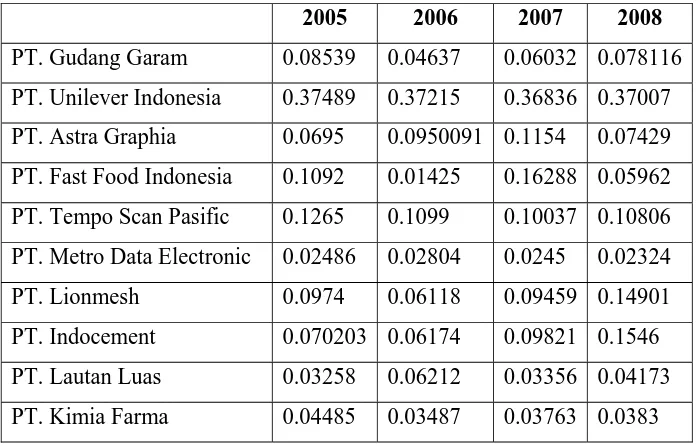

2005 2006 2007 2008

PT. Gudang Garam 0.08539 0.04637 0.06032 0.078116 PT. Unilever Indonesia 0.37489 0.37215 0.36836 0.37007 PT. Astra Graphia 0.0695 0.0950091 0.1154 0.07429 PT. Fast Food Indonesia 0.1092 0.01425 0.16288 0.05962 PT. Tempo Scan Pasific 0.1265 0.1099 0.10037 0.10806 PT. Metro Data Electronic 0.02486 0.02804 0.0245 0.02324 PT. Lionmesh 0.0974 0.06118 0.09459 0.14901 PT. Indocement 0.070203 0.06174 0.09821 0.1546 PT. Lautan Luas 0.03258 0.06212 0.03356 0.04173 PT. Kimia Farma 0.04485 0.03487 0.03763 0.0383 Sumber : Bursa Efek Indonesia

54

[image:62.612.162.477.260.484.2]2007 yang tertinggi adalah PT. Unilever Indonesia sebesar 0.36836 dan yang terendah adalah PT. Metro Data Electronic sebesar 0.0245 dan pada tahun 2008 yang tertinggi adalah PT. Unilever Indonesia sebesar 0.37007 dan yang terendah adalah PT. Metro Data Electronic sebesar 0.02324.

Tabel 4.5. Data Kebijakan Dividen Perusahaan Manufaktur Tahun 2005-2008

2005 2006 2007 2008

PT. Gudang Garam 1000 250 250 350

PT. Unilever Indonesia 260 205 257 315

PT. Astra Graphia 25 48 40 18

PT. Fast Food Indonesia 38 30 45 57

PT. Tempo Scan Pasific 300 25 25 100

PT. Metro Data Electronic 2.5 3 2.8 1

PT. Lionmesh 40 30 50 60

PT. Indocement 50 30 40 150

PT. Lautan Luas 17 8 28 57

PT. Kimia Farma 2.85 2.37 2.82 2.49

Sumber : Bursa Efek Indonesia

55

sebesar 2.8 dan pada tahun 2008 yang tertinggi adalah PT. Gudang Garam sebesar 350 dan yang terendah adalah PT. Metro Data Electronic sebesar 1.

4.4. Deskripsi Hasil Pengujian Hipotesis 4.4.1.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

56

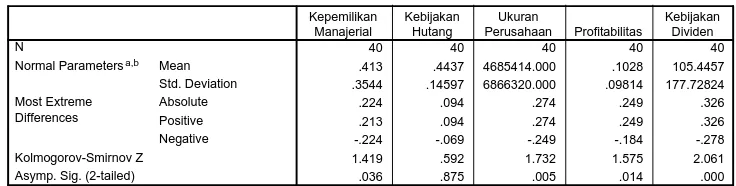

Tabel 4.6. Normalitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

40 40 40 40 40

.413 .4437 4685414.000 .1028 105.4457 .3544 .14597 6866320.000 .09814 177.72824

.224 .094 .274 .249 .326

.213 .094 .274 .249 .326

-.224 -.069 -.249 -.184 -.278

1.419 .592 1.732 1.575 2.061

.036 .875 .005 .014 .000

N

Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Kepemilikan Manajerial Kebijakan Hutang Ukuran Perusahaan Profitabilitas Kebijakan Dividen

Test distribution is Normal. a.

Calculated from data. b.

Sumber : Lampiran

Dari tabel 4.6 diatas, terlihat bahwa nilai probabilitas setiap variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah mengikuti pola distribusi normal.

4.4.1.1. Uji Asumsi Klasik 4.4.1.1.1 Autokorelasi

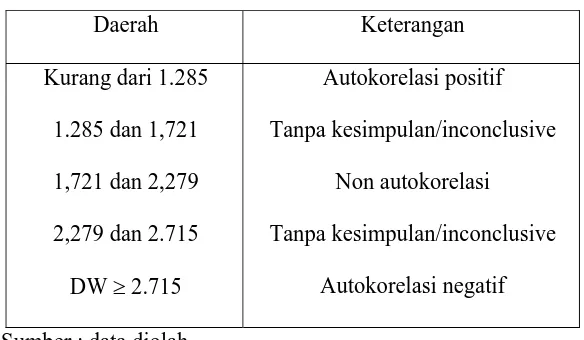

Salah satu metode yang digunakan untuk mendeteksi adanya autokorelasi adalah dengan metode Uji Durbin-Watson d. Adapun pengujiannya adalah sebagai berikut :

1. Banyaknya sampel (N) = 40 2. Banyarknya variabel bebas (k) = 4

57

Tabel 4.7. Data Autokorelasi

Model Summaryb

.754a .568 .519 123.31248 1.303

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-W atson

Predictors: (Constant), Profitabilitas, Ukuran Perusahaan, Kebijakan Hutang, Kepemilikan Manajerial

a.

Dependent Variable: Kebijakan Dividen b.

Selanjutnya dilihat pada tabel Durbin Watson nilai Durbin Watson sebesar 1.303. Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat pada tabel Durbin Watson dengan jumlah variabel bebas adalah 4 dan jumlah sampel adalah 40 maka diperoleh DL = 1.285 dan DU = 1,721 serta 4 – DL = 2.715 dan 4 – DU = 2,279

Adapun kriteria pengujiannya adalah sebagai berikut :

Tabel 4.8. Batas-batas daerah Test Durbin Watson

Daerah Keterangan Kurang dari 1.285

1.285 dan 1,721 1,721 dan 2,279 2,279 dan 2.715 DW 2.715

Autokorelasi positif Tanpa kesimpulan/inconclusive

Non autokorelasi Tanpa kesimpulan/inconclusive

Autokorelasi negatif Sumber : data diolah

[image:65.612.173.465.430.600.2]58

4.4.1.1.2 Multikolinearitas

[image:66.612.135.508.264.330.2]Untuk mengetahui ada atau tidaknya gejala multikolinier pada model regresi linier berganda yang dihasilkan dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dari masing-masing variabel bebas dalam model regresi.

Tabel 4.9 : Hasil Pengujian Multikolinieritas

Coefficientsa

-12.595 79.027 -.159 .874

-65.552 65.063 -.131 -1.008 .321 .158 -.168 -.112 .733 1.363 -15.932 142.692 -.013 -.112 .912 -.156 -.019 -.012 .899 1.113 1.769E-05 .000 .683 5.964 .000 .675 .710 .663 .940 1.064 674.014 225.347 .372 2.991 .005 .337 .451 .332 .797 1.254 (Constant) Kepemilikan Manajerial Kebijakan Hutang Ukuran Perusahaan Profitabilitas Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Zero-order Partial Part Correlations

Tolerance VIF Collinearity Statistics

Dependent Variable: Kebijakan Dividen a.

Sumber : Lampiran

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

4.4.1.1.3 Heteroskedastisitas

59

Tabel 4.10 : Hasil Pengujian Heteroskedastisitas

Correlations

1.000 .463** -.166 .469** .656**

. .003 .307 .002 .000

40 40 40 40 40

.463** 1.000 -.165 .125 .477**

.003 . .309 .442 .002

40 40 40 40 40

-.166 -.165 1.000 -.236 -.313*

.307 .309 . .142 .050

40 40 40 40 40

.469** .125 -.236 1.000 .181

.002 .442 .142 . .264

40 40 40 40 40

.656** .477** -.313* .181 1.000

.000 .002 .050 .264 .

40 40 40 40 40

Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Correlation Coefficient Sig. (2-tailed) N Kebijakan Dividen Kepemilikan Manajerial Kebijakan Hutang Ukuran Perusahaan Profitabilitas Spearman's rho Kebijakan Dividen Kepemilikan Manajerial Kebijakan Hutang Ukuran Perusahaan Profitabilitas

Correlation is significant at the .01 level (2-tailed). **.

Correlation is significant at the .05 level (2-tailed). *.

Berdasarkan lampiran dapat dilihat korelasi untuk variabel Kepemilikan manajerial (X1) dengan nilai probabilitas/signifikansi sebesar

0.003, korelasi untuk variabel Kebijakan hutang (X2) dengan nilai

probabilitas/ signifikansi sebesar 0,307. korelasi untuk variabel Ukuran perusahaan (X3) dengan nilai probabilitas/ signifikansi sebesar 0,002. Dan

profitability (X4) dengan nilai probabilitas/ signifikansi sebesar 0,000.

Dimana nilai probabilitas/signifikansi tersebut lebih kecil dari 5% yang berarti terdapat korelasi atau hubungan dengan masing-masing variabel bebas yang diteliti.

4.4.1.2. Hasil Pengujian Regresi Linier Berganda

60

Tabel 4.11 Koefisien Regresi

Coefficientsa

-12.595 79.027 -.159 .874

-65.552 65.063 -.131 -1.008 .321 .158 -.168 -.112 .733 1.363 -15.932 142.692 -.013 -.112 .912 -.156 -.019 -.012 .899 1.113 1.769E-05 .000 .683 5.964 .000 .675 .710 .663 .940 1.064 674.014 225.347 .372 2.991 .005 .337 .451 .332 .797 1.254 (Constant) Kepemilikan Manajerial Kebijakan Hutang Ukuran Perusahaan Profitabilitas Model 1

B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Zero-order Partial Part Correlations

Tolerance VIF Collinearity Statistics

Dependent Variable: Kebijakan Dividen a.

Sumber : Lampiran

Berdasarkan Tabel 4.4 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = XXXXe

Y = -12.595 - 65.552 X1 -15.932 X2 + 1.769E-05 X+ 674.014 Xe

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Kebijakan dividen (Y) adalah sebesar -12.595

Koefisien regresi untuk variabel Kepemilikan manajerial (X1)

diperoleh nilai - 65.552 mempunyai negatif, hal ini menunjukkan terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai Kepemilikan manajerial (X1) akan menaikkan nilai

Kebijakan dividen (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Kebijakan hutang (X2) diperoleh

nilai -15.932 mempunyai koefisien regresi negatif, hal ini menunjukkan terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai Kebijakan hutang (X2) akan menurunkan nilai

61

konstan.

Koefisien regresi untuk variabel Ukuran perusahaan (X3) diperoleh

nilai 1.769E-05 mempunyai koefisien regresi negatif, hal ini menunjukkan terjadinya perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin besar nilai Ukuran perusahaan (X3) akan menurunkan nilai

Kebijakan dividen (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Ukuran perusahaan (X4) diperoleh

nilai 674.014 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Ukuran perusahaan (X4) akan menurunkan nilai Kebijakan

dividen (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

4.4.1.3. Hasil Pengujian Uji F dan uji t

62

Tabel 4.12 : Hasil Uji F

ANOVAb

699696.9 4 174924.218 11.504 .000a

532208.9 35 15205.968

1231906 39 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), Profitabilitas, Ukuran Perusahaan, Kebijakan Hutang, Kepemilikan Manajerial

a.

Dependent Variable: Kebijakan Dividen b.

Sumber : Lampiran

Berdasarkan uji F pada tabel 4.5 di atas menunjukkan tingkat signifikan untuk uji F sebesar 0,000. Karena nilai probabilitas < 0,05 (sig < 5%) maka H0 ditolak dan H1 diterima, berarti Kepemilikan manajerial (X1),

Kebijakan hutang (X2), Ukuran perusahaan (X3) profitabilitas (X4)

berpengaruh terhadap kebijakan dividen (Y), sehingga model regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan kebijakan dividen.

Tabel 4.13 : Hasil Uji t

Coefficientsa

-1335.864 2768.936 -.482 .632

432.633 197.998 .577 2.185 .034 .704 .316 .232 .162 6.192

54.342 146.294 .096 .371 .712 .645 .057 .039 .169 5.914

2.400 2.523 .119 .951 .347 .460 .144 .101 .720 1.389

-8.5E-005 .000 -.096 -.860 .395 .063 -.130 -.091 .899 1.112 (Constant)

Return On Asset Return On Equity Earning Per Share Economic Value Added Model