Vol 1, No. 009 (2015) Resi Sahubawa

16

ANALISIS PERHITUNGAN PPh BADAN BAGI USAHA YANG

MEMILIKI OMZET DIBAWAH 4,8 MILIAR PER TAHUN

(Studi Kasus Pada CV Berjaya Bersama yang Terdaftar di KPP

Pratama Makassar Selatan)

Email : thanwainak@yahoo.com consultant I and Thanwain, SE., M.Si as consultant II.

This study was conduction in April to June 2015 in the city of Makassar, remember KPP Pratama Makassar Selatan is one unit vertically under the Regional Office if Directorate General of Taxation which serves to provide tax services.

Indonesia is a developing country with a major source of funding comes from tax revenue. The Minister of Finance has issued Goverment Regulation No. 46 Year 2013 in order to maximize state revenue derived from tax revenue. Therefore, the authors conducted a study on KPP Pratama Makassar Selatan with the object of research at CV Berjaya Bersama which has a turnover of under 4,8 billion per year. The purpose of this study was to determine the calculation of corporate income tax that is used by CV Berjaya Bersama. The research mathod used by writer is the comparative method, which compares the similarities or differences between the calculations used by CV Berjaya Bersama with KPP Pratama Makassar Selatan, and to test the hypothesis of the study authors used a technique interview and observation.

The result showed that CV Berjaya Bersama in the calculation of corporate income tax has not been in accordance with Goverment Regulation No. 46 of 2013 concerning the calculation of corporate income tax for businesses that have a certain gross turnover, in that it has a turnover of under 4,8 billion per year.

---

Vol 1, No. 009 (2015) Resi Sahubawa

17

PENDAHULUAN

Target dari sebuah pekerjaan yang harus dicapai telah menggerakkan berbagai bidang untuk bersama-sama berusaha mencapainya. Pencapaian suatu target (tujuan) adalah cermin dan wujud dari kinerja sebuah kebersamaan, rangkaian sebuah sistem yang bekerja sesuai fungsinya masing-masing. Dinamika waktu yang terus melaju membuat cita-cita, harapan, dan target berevolusi dari waktu ke waktu sesuai dengan tuntutan, kondisi, dan kebutuhan yang ada. Bagaikan sebuah roda yang berputar, dinamika itu terus berjalan tanpa peduli kapan akan berakhir, demikian halnya dengan pajak.

Saat ini Pemerintah mulai melirik sektor swasta yang dipastikan memiliki potensi yang besar untuk pemasukan pajak, yaitu dari Usaha Mikro Kecil Menengah (UMKM), omset dan labanya memang jauh lebih kecil dibandingkan dengan perusahaan-perusahaan besar. Namun keberadaan usaha ini yang hampir dapat dijumpai di sepanjang jalan nyatanya mampu memberikan sumbangsih yang berarti bagi pertumbuhan ekonomi. Usaha Mikro, Kecil dan Menengah (UMKM) di negara berkembang, seperti di Indonesia, sering dikaitkan dengan masalahmasalah ekonomi dan sosial dalam Negeri seperti tingginya tingkat kemiskinan, besarnya jumlah pengangguran, ketimpangan distribusi pendapatan, proses pembangunan yang tidak merata antara daerah perkotaan dan perdesaan, serta masalah urbanisasi. Sehingga perkembangan Usaha, Mikro, Kecil dan Menengah (UMKM) diharapkan dapat memberikan kontribusi positif yang signifikan terhadap upaya - upaya penanggulangan masalah-masalah tersebut diatas.

Vol 1, No. 009 (2015) Resi Sahubawa

18

Indonesia yang cukup bergantung pada sektor informal di tengah kelesuan ekonomi dunia.

Pokok pengaturan dalam PP Nomor 46 Tahun 2013 adalah pengenaan PPh dengan tarif sebesar 1% dari peredaran bruto setiap bulan atas penghasilan dari usaha Wajib Pajak yang memiliki peredaran bruto tidak melebihi Rp 4,8 Miliar dalam satu tahun. Banyak pakar yang menyatakan bahwa kebijakan untuk memajaki Wajib Pajak dengan peredaran bruto tertentu tersebut akan berimbas langsung pada penurunan pertumbuhan ekonomi, apalagi saatnya dinilai tidak pas karena bersamaan dengan kenaikan harga Bahan Bakar Minyak (BBM).

Pemerintah terus mengupayakan agar penerimaan Negara melalui sektor pajak dapat meningkat secara terus menerus. Berbagai peraturan telah dikeluarkan untuk memperlihatkan kinerja dari dirjen pajak agar Anggaran Penerimaan Negara bisa dicapai melalui penerimaan pajak. Keluarnya peraturan pemerintah Nomor 46 tahun 2013 kalau dikaji dengan menggunakan kajian ilmiah sangat memungkinkan para wajib pajak untuk memilih apakah akan menerapkan tarif tersebut atau menggunakan tarif umum sesuai dengan undang-undang pajak penghasilan Nomor 36 tahun 2008 tentang perubahan keempat atas undang-undang Nomor 7 tahun 1983 tentang pajak penghasilan. Berdasarkan uraian tersebut diatas, maka dalam penelitian ini penulis mengangkat judul:

“ANALISIS PERHITUNGAN PPh BADAN BAGI USAHA YANG MEMILIKI OMZET DIBAWAH 4,8 MILIAR PER TAHUN (Studi Kasus Pada CV Berjaya Bersama yang terdaftar di KPP Pratama Makassar Selatan)

TINJAUAN PUSTAKA

1. Pengertian Pajak

Vol 1, No. 009 (2015) Resi Sahubawa

19

Menurut Rochmat Soemitro, yang dikutip dari buku Diaz Priantara (2012:02), defenisi pajak sebagai berikut :

Pajak adalah peralihan kekayaan dari sektor swasta ke sektor publik berdasarkan undang-undang yang dapat dipaksakan dengan tidak mendapatkan imbalan (tegenprestatie) yang secara langsung dapat ditunjukkan, yang digunakan untuk membiayai pengeluaran umum dan sebagai alat pendorong, penghambat atau pencegah, untuk mencapai tujuan yang ada di luar bidang keuangan negara.

Sementara menurut Sommerfeld Ray M., Anderson Herschel M., dan Brock Horace yang dikutip dari buku Diaz Priantara (2012:02) bahwa pajak dapat diartikan adanya aliran dari sektor privat ke sektor publik secara dipaksakan yang dipungut berdasarkan keuntungan ekonomi tertentu dari nilai setara dalam rangka pemenuhan kebutuhan negara dan objek-objek sosial.

2. Pengertian Wajib Pajak

Direktorat Jenderal Pajak dalam The Indonesian TaxIn Brief dikutip dari buku Simanjuntak, Timbul Hamonangan dan Imam Mukhlis (2012:23), defenisi wajib pajak adalah sebagai berikut :

Bahwa Subjek Pajak menjadi Wajib Pajak apabila memenuhi kriteria subjek pajak

dan memenuhi kriteria kewajiban objektif. Hal ini juga sejalan dengan penjelasan

Pasal 2 ayat (2) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

bahwa wajib pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban

subjektif dan objektif.

Berdasarkan pengertian wajib pajak yang telah memenuhi kewajiban subjektif dan objektif. Objektif yang dimaksud adalah apabila yang bersangkutan telah menerima atau memperoleh penghasilan yang dikenakan pajak sesuai dengan ketentuan pajak. Kewajiban subjektif dipenuhi antara lain dengan pembayaran dan pelaporan pajak terutang. Dengan demikian, subjek pajak baru akan menjadi wajib pajak apabila seseorang atau badan disamping memenuhi secara formal sebagai subjek pajak juga sekaligus memenuhi persyaratan material, yaitu yang bersangkutan memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) bagi perorangan dan atau memperoleh Penghasilan Kena Pajak (PKP) bagi badan usaha.

Vol 1, No. 009 (2015) Resi Sahubawa

20

3. Peraturan Pemerintah Nomor 46 Tahun 2013

Dalam ketentuan pajak penghasilan yang diatur dalam Peraturan Pemerintah (PP) Nomor 46 Tahun 2013, merupakan kebijakan pemerintah yang mengatur mengenai Pajak Penghasilan dari usaha yang diterima atau diperoleh wajib pajak yang dimiliki peredaran Bruto tertentu. Dikutip dari peneliti terdahulu Cory, Astry (2013), objek pajak yang dikenai Pajak Penghasilan berdasarkan ketentuan PP Nomor 46 Tahun 2013 ini adalah penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto (omzet) yang tidak melebihi Rp. 4.800.000.000,- dalam 1 tahun pajak. Peredaran bruto (omzet) merupakan jumlah peredaran bruto semua gerai/counter/outlet atau sejenisnya baik pusat maupun cabangnya. Pajak yang terhutang dan harus dibayar adalah 1% dari jumlah peredaran bruto (omzet).

Objek pajak yang tidak dikenai pajak penghasilan sesuai ketentuan PP Nomor 46 Tahun 2013 ini harus memenuhi kriteria sebagai berikut:

a.Pekerjaan dari jasa sehubungan dengan pekerjaan bebas, seperti misalnya: dokter, advokat/pengacara, akuntan, notaris, PPAT, arsitek, pemain musik, pembawa acara, dan sebagaimana diuraikan dalam penjelasan PP tersebut, b. Penghasilan dari usaha yang dikenai PPh Final (Pasal 4 ayat (2)), seperti misalnya sewa kamar kos, sewa rumah, jasa kontruksi (perencanaan, pelaksanaan dan pengawasan), PPh usaha migas dan lain sebagainya yang diatur berdasarkan Peraturan Pemerintah tersendiri.

c.Penghasilan yang diterima atau diperoleh dari luar negeri.

Yang tidak dikenai Pajak Penghasilan sesuai PP No. 46 Tahun 2013 adalah sebagai berikut:

Vol 1, No. 009 (2015) Resi Sahubawa

21

Badan yang belum beroperasi secara komersial atau yang dalam jangka waktu 1 tahun setelah beroperasi secara komersial memperoleh peredaran bruto (omzet) melebihi Rp.4.800.000.000,-

4. Dasar Hukum PP Nomor 46 Tahun 2013

Dasar hukum PP Nomor 46 Tahun 2013 adalah sebagai berikut: 1. Pasal 4 ayat (2) huruf e UU PPh

Atas penghasilan tertentu lainnya dapat dikenai PPh yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

2. Pasal 17 ayat (7) UU PPh

Dengan PP dapat ditetapkan tarif pajak tersendiri atas penghasilan tertentu yang pajaknya bersifat final, dimana tarif final tersebut tidak boleh melebihi tarif tertinggi PPh OP dan berdasar pertimbangan kesederhanaan, keadilan dan perluasan partisipasi masyarakat dalam pembayaran pajak.

METODE PENELITIAN

Penelitian dilakukan di KPP Pratama Makassar Selatan yang merupakan unit kerja vertikal yang berada dibawah Kantor Wilayah DJP Sulawesi Selatan, Barat, dan Tenggara yang berlokasi di Komplek Gedung Keuangan Negara I Jalan Urip Sumohardjo KM.4 Makassar. KPP Pratama Makassar Selatan berfungsi memberikan pelayanan pajak.

Untuk mengetahui sampai dimana kebenaran hipotesis yang telah dikemukakan sebelumnya, maka metode analisis yang digunakan penulis adalah metode komparatif yaitu penelitian yang bersifat membandingkan persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang diteliti berdasarkan kerangka pemikiran tertentu. Pada penelitian ini variabelnya masih mandiri tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda.

PEMBAHASAN 1. Perhitungan PPh Badan CV Berjaya Bersama

Vol 1, No. 009 (2015) Resi Sahubawa

22

perusahaan tidak bertentangan dengan ketentuan yang diatur dalam UndangUndang Perpajakan yaitu PP No. 46 Tahun 2013 tentang pajak penghasilan bagi perusahaan yang memiliki omzet 4,8 miliar per tahun.

Adapun prosedur perhitungan pejak penghasilan yang digunakan oleh CV Berjaya Bersama adalah:

a. Menghitung jumlah pajak penghasilan yang terhutang berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun sebelumnya.

b. Menghitung data kredit pajak tahun sebelumnya yang di dalamnya terdapat:

1. Pajak Penghasilan yang dipotong pemberi kerja (PPh Pasal 21) 2. Pajak Penghasilan yang dipungut oleh pihak lain (PPh Pasal 22) 3. Pajak Penghasilan yang dipotong oleh pihak lain (PPh Pasal 23) 4. Kredit Pajak Penghasilan luar negeri (PPh Pasal 24)

c. Menghitung Pajak Penghasilan yang harus dibayar dengan cara mengurangkan Pajak Penghasilan terutang dengan data kredit pajak tahun sebelumnya.

d. Untuk memperoleh besarnya angsuran Pajak Penghasilan yang harus dibayar sendiri setiap bulan adalah dengan cara pajak penghasilan yang harus dibayar disetahunkan.

Untuk melihat sejauh mana penerapan perhitungan Pajak Penghasilan (PPh) yang dilakukan CV Berjaya Bersama dapat dilihat pada halaman selanjutnya dimana penulis mengambil data perhitungan pada tahun 2014.

Vol 1, No. 009 (2015) Resi Sahubawa

23

Perhitungan PPh Badan CV Berjaya Bersama Periode Juli 2013 S/D Juni 2014

Berdasarkan Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2013 Diketahui:

Jumlah Pajak Penghasilan yang terutang sebesar Rp 84.500.000 Data kredit pajak tahun 2013 adalah:

1. Pajak Penghasilan yang dipotong pemberi kerja

(PPh Pasal 21) sebesar Rp 25.500.000 2. Pajak Penghasilan yang dipungut oleh pihak lain

(PPh Pasal 22) sebesar Rp 17.500.000 3. Pajak Penghasilan yang dipotong oleh pihak lain

(PPh Pasal 23) sebesar Rp 4.250.000 4. Kredit Pajak Penghasilan luar negeri

(PPh Pasal 24) sebesar Rp 9.000.000

Penghitungan angsuran Pajak Penghasilan pasal 25 tahun 2014 adalah: Pajak Penghasilan terutang sebesar Rp 84.500.000 Kredit Pajak tahun 2014 adalah:

1. PPh Pasal 21 sebesar Rp 25.500.000 2. PPh Pasal 22 sebesar Rp 17.500.000 3. PPh Pasal 23 sebesar Rp 4.250.000 4. PPh Pasal 24 sebesar Rp 9.000.000

Jumlah Kredit Pajak Rp 56.250.000 Pajak Penghasilan yang harus dibayar Rp 28.250.000

Besarnya angsuran Pajak Penghasilan yang harus dibayar sendiri setiap bulan untuk tahun 2014 adalah:

Vol 1, No. 009 (2015) Resi Sahubawa

24

2. Perhitungan PPh Badan KPP Pratama Makassar Selatan

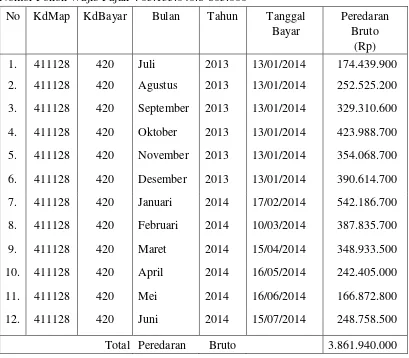

Sebelum diterapkan perhitungan Pajak Penghasilan (PPh) PP No. 46 Tahun 2013 pada CV Berjaya Bersama, maka terlebih dahulu dibuat tabel 4.1 mengenai daftar peredaran bruto setiap bulan untuk tahun pajak 2014. Berikut ini daftar peredaran bruto setiap bulan CV Berjaya Bersama.

TABEL 1

LAPORAN PEREDARAN BRUTO CV BERJAYA BERSAMA PERIODE JULI 2013 S/D JUNI 2014

Wajib Pajak : CV Berjaya Bersama Nomor Pokok Wajib Pajak : 03.135.040.8-805.000

No KdMap KdBayar Bulan Tahun Tanggal Bayar

Peredaran Bruto

(Rp) 1. 411128 420 Juli 2013 13/01/2014 174.439.900 2. 411128 420 Agustus 2013 13/01/2014 252.525.200 3. 411128 420 September 2013 13/01/2014 329.310.600 4. 411128 420 Oktober 2013 13/01/2014 423.988.700 5. 411128 420 November 2013 13/01/2014 354.068.700 6. 411128 420 Desember 2013 13/01/2014 390.614.700 7. 411128 420 Januari 2014 17/02/2014 542.186.700 8. 411128 420 Februari 2014 10/03/2014 387.835.700 9. 411128 420 Maret 2014 15/04/2014 348.933.500 10. 411128 420 April 2014 16/05/2014 242.405.000 11. 411128 420 Mei 2014 16/06/2014 166.872.800 12. 411128 420 Juni 2014 15/07/2014 248.758.500 Total Peredaran Bruto 3.861.940.000

Vol 1, No. 009 (2015) Resi Sahubawa

25

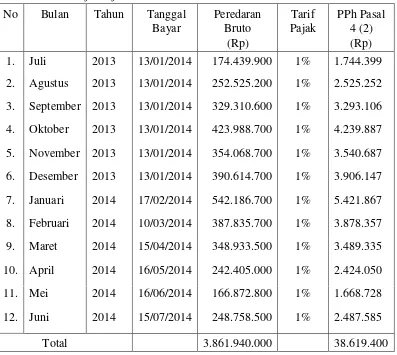

Berdasarkan data tabel peredaran bruto di atas maka perhitungan besarnya Pajak Penghasilan (PPh) menurut PP No. 46 tahun 2013 yang dipotong oleh KPP Pratama Makassar Selatan terhadap CV Berjaya Bersama adalah sebagai berikut.

Tabel 2

PERHITUNGAN PPH BADAN KPP PRATAMA MAKASSAR SELATAN PERIODE JULI 2013 S/D JUNI 2014

Wajib Pajak : CV Berjaya Bersama Nomor Pokok Wajib Pajak : 03.135.040.8-805.00

No Bulan Tahun Tanggal

Sumber: KPP Pratama Makassar Selatan

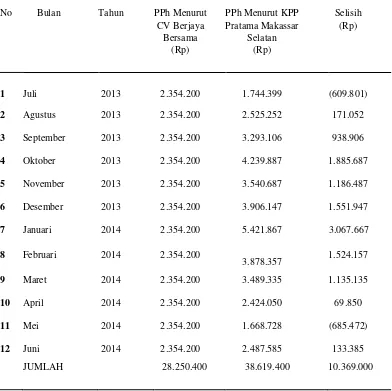

3.Perbandingan Perhitungan Pajak Penghasilan (PPh) CV Berjaya Bersama

dengan KPP Pratama Makassar Selatan (PP No. 46 Tahun 2013

Vol 1, No. 009 (2015) Resi Sahubawa

26

memberikan gambaran mengambil perbandingan PPh yang digunakan CV Berjaya Bersama dengan PPh yang digunakan oleh KPP Pratama Makassar Selatan yang dapat dilihat pada tabel 4.3.

TABEL 3

PERBANDINGAN PERHITUNGAN PPH BADAN MENURUT CV BERJAYA BERSAMA DENGAN KPP PRATAMA MAKASSAR SELATAN

Sumber: KPP Pratama Makassar Selatan + Olahan Data

Vol 1, No. 009 (2015) Resi Sahubawa

27

seharusnya dibayar oleh CV Berjaya Bersama adalah sebesar Rp 38.619.400, sedangkan CV Berjaya Bersama hanya memotong sebesar Rp 28.250.400. Hal ini disebabkan karena CV Berjaya Bersama memotong pajak tidak sesuai dengan Peraturan Menteri Keuangan Nomor: 107/PMK.011/2013 tentang pokok-pokok ketentuan peraturan pelaksanaan yang dimana Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto tidak melebihi Rp 4,8 miliar dalam 1 tahun dikenai PPh final dengan tarif sebesar 1% (satu persen) dari jumlah peredaran bruto setiap bulan. Selain itu pada perhitungan yang dilakukan oleh CV Berjaya Bersama, pemotongan pajak yang dicantumkan lebih kecil dari besarnya setoran pajakyang seharusnya dipakai. Sehingga dari kasus di atas menyebabkan perusahaan kurang bayar atas pajak sebesar Rp 10.369.000, sehingga perusahaan harus membuat jurnal koreksi sebagai berikut:

Jurnal untuk mencatat kurang bayar pajak: Biaya pajak Rp 10.369.000

Hutang PPh Badan Rp 10.369.000

Maka kekurangan atas pajak tersebut dapat dibayarkan untuk bulan berikutnya pada tahun takwim yang bersangkutan. Dan jurnal yang perlu dibuat adalah:

Hutang PPh Badan Rp 10.369.000

Kas Rp 10.369.000

KESIMPULAN

Berdasarkan analisis dan pembahasan dalam tugas akhir ini, maka dapat ditarik kesimpulan sebagai berikut:

Vol 1, No. 009 (2015) Resi Sahubawa

28

Bersama memotong pajaknya sebesar Rp 28.250.400 lebih kecil dibandingkan dengan Pajak Penghasilan (PPh) menurut PP No. 46 Tahun 2013 yaitu sebesar Rp 38.619.400, sehingga terjadi kurang bayar atas pajak penghasilan sebesar Rp 10.369.000. Hipotesis terbukti bahwa perhitungan PPh Badan oleh CV Berjaya Bersama tidak sesuai dengan PP No. 46 Tahun 2013 yang telah ditentukan oleh Peraturan Menteri Keuangan Nomor 107/PMK.011/2013.

Vol 1, No. 009 (2015) Resi Sahubawa

29

DAFTAR PUSTAKA

Cory, Astry, 2013, Penerapan PP No. 46 Tahun 2013 Terhadap Tingkat Pertumbuhan Wajib Pajak dan Penerimaan PPh Pasal 4 Ayat (2).

Skripsi. Universitas Brawijaya. Malang.

Diaz, Priantara, 2012, Perpajakan Indonesia, Jakarta, Edisi Dua. Mitra Wacana

Media.

Direktorat Jenderal Pajak. 2013, Maksud dan Tujuan Kebijakan PPh Atas Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP No. 46 Tahun 2013).Balai Pustaka. Jakarta.

Ibrahim, Syarif, 2013, Pengenaan PPh Final untuk Wajib Pajak dengan Peredaran Bruto tertentu, Sebuah Konsep Kesederhanaan Pengenaan PPh untuk Meningkatkan Voluntary Tax Compliance.

http://www.fiskal.kemenkeu.go.id, 19 Januari 2015.

Ilyas dan Burton, 2013, Hukum Pajak,Yogyakarta, Edisi Enam. Salemba Empat. Mardiasmo, 2013, Perpajakan, Yogyakarta, Edisi Revisi. ANDI.

Moleong, Lexy J. 2014. Metodologi Penelitian Komparatif. Bandung, Edisi Revisi. PT Remaja Rosdakarya.

Pemerintah. RI. 2013, Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu, Balai Pustaka. Jakarta.

Pemerintah. RI. 2013, Undang-undang Pajak Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas UndangUndang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Balai Pustaka. Jakarta Simanjuntak, Timbul Hamonangan dan Imam Mukhlis, 2012, Dimensi Ekonomik

Perpajakan Dalam Pembangunan Ekonomi, Jakarta, Raih Asa Sukses. Universitas Brawijaya Malang. 2015. Penerapan PP No. 46 Tahun 2013