BAB I PENDAHULUAN

A. Latar Belakang

Pada awalnya, pencatatan transaksi perdagangan dilakukan dengan cara

sederhana, yaitu dicatat pada batu, kulit kayu, dan sebagainya. Catatan tertua yang

berhasil ditemukan sampai saat ini masih tersimpan, yaitu berasal dari Babilonia

pada 3600 SM. Penemuan yang sama juga diperoleh di Mesir dan Yonani kuno.

Pencatatan itu belum dilakukan secara sistematis dan tidak lengkap. Pencatatan

yang lebih lengkap dikembangkan di Italia setelah dikenal angka-angka desimal

Arab dan semakin berkembangnya dunia usaha pada waktu itu.

Perkembangan akuntansi sejalan dengan perkembangan organisasi dan

kegiatan suatu usaha, karena kehadirannya memerlukan pencatatan sehingga

seluruh kegiatan akan tergambar di dalamnya. Pada abad ke-15 seorang ahli

matematika berkebangsaan Italia, Luca Paciolo telah menyusun buku tentang

akuntansi dengan judul Tractatus de Cumputis at Scritorio buku ini berorientasi pada pembukuan berpasangan. Pembukuan berpasangan (double entry bookkeeping) mencatat kedua aspek transaksi sedemikian rupa yang membentuk suatu pemikiran yang berimbang. Praktek pencatatan akuntansi dalam arti ini

pencatatan kejadian yang berhubungan dengan bisnis, yang dimulai sejak adanya

kejadian dalam double entry bookkeeping.

Di Indonesia, akuntansi mulai diterapkan sejak tahun 1642 tetapi, jejak yang

undang-undang mangenai tanam paksa dihapuskan tahun 1870. Dengan dihapuskannya

tanam paksa, kaum pengusaha Belanda banyak bermunculan di Indonesia untuk

menanamkan modalnya. Sistem yang dianut oleh pengusaha Belanda ini adalah

seperti yang diajarkan oleh Luca Pacioli. Pada zaman penjajahan Belanda,

perusahaan-perusahaan di Indonesia menggunakan sistem pencatatan tata buku.

Akuntansi tidak sama dengan tata buku walaupun asalnya sama-sama dari

pembukuan berpasangan. Akuntansi sangat luas ruang lingkupnya, diantaranya

teknik pembukuan. Setelah tahun 1960, akuntansi cara Amerika (Anglo-Saxon) mulai diperkenalkan di Indonesia, jadi sistem pembukuan yang dipakai di

Indonesia berubah dari sistem Eropa (Kontinental) ke sistem Amerika ( Anglo-Saxon).

Fungsi pemeriksaan (auditing) mulai dikenalkan di Indonesia tahun 1907, yaitu sejak seorang anggota NIVA, Van Schagen menyusun dan mengontrol

pembukuan perusahaan. Pengiriman Van Schagen ini merupakan cikal bakal

dibukanya Jawatan Akuntan Negara (GAD – Government Accountant Dients) yang resmi didirikan pada tahun 1915.

Koperasi merupakan bagian dari tata susunan ekonomi, hal ini berarti bahwa

dalam kegiatannya koperasi turut mengambil bagian bagi tercapainya kehidupan

ekonomi yang sejahtera, baik bagi orang-orang yang menjadi anggota

perkumpulan itu sendiri maupun untuk masyarakat di sekitarnya. Koperasi

sebagai perkumpulan untuk kesejahteraan bersama, melakukan usaha dan kegiatan

Gerakan koperasi dimulai pada abad ke-20 yang pada umumnya

merupakan hasil dari usaha tidak langsung oleh orang-orang yang sederhana.

Koperasi tumbuh dari kalangan rakyat ketika terjadinya penderitaan dalam

lapangan ekonomi dan sosial yang timbul oleh sistem kapitalisme yang semakin

memuncak. Beberapa orang yang penghidupannya sederhana dengan kemampuan

ekonomi terbatas, terdorong oleh penderitaan dan beban ekonomi yang sama,

kemudian mereka mempersatukan diri untuk menolong dirinya dan manusia

sesamanya. Dalam keadaan hidup demikian, pihak kolonial terus-menerus

mengintimidasi penduduk pribumi sehingga kondisi sebagian besar rakyat sangat

memprihatinkan. Di samping itu, para rentenir, pengijon dan lintah darat turut

pula memperkeruh suasana. Mereka berlomba-lomba mencari keuntungan yang

besar dan para petani yang sedang menghadapi kesulitan hidup, sehingga tidak

jarang terpaksa melepaskan tanah miliknya sehubungan dengan ketidakmampuan

mereka mengembalikan hutang-hutangnya yang membengkak akibat sistem bunga

yang diterapkan pengijon. Oleh sebab itu, rakyat yang mengalami penderitaan

yang sama mempersatukan diri kemudian membentuk koperasi.

Di Indonesia, ide-ide perkoperasian diperkenalkan pertama kali oleh Patih

di Purwokerto, Jawa Tengah, R. Aria Wiraatmadja yang pada tahun 1896

mendirikan sebuah Bank untuk Pegawai Negeri. Pada tahun 1908, Budi Utomo

yang didirikan oleh Dr. Sutomo memberikan peranan bagi gerakan koperasi untuk

memperbaiki kehidupan rakyat. Mulai dari saat itu koperasi semakin berkembang

Pada karya tulis ini kami membahas mengenai Laporan Pertanggungjawaban pada Koperasi Serba Usaha Kuta Mimba. Dimana topik ini sudah pernah dibahas sebelumnya, tetapi dengan tahun buku yang berbeda.

Penulis ingin memperdalam bagaimana menganalisis laporan

pertanggungjawaban sebagai bahan praskripsi. Topik ini dibahas dari segi

ekonomi, karena akuntasi sangat erat kaitannya dengan ekonomi. Koperasi Serba

Usaha Kuta Mimba yang beralamat di Jalan Sriwijaya, Legian sangat perlu untuk

mengetahui kinerja usaha keuangannya. Dengan mengetahui kinerja keuangan,

maka dapat diukur tingkat keberhasilan yang telah dicapai oleh KSU Kuta

Mimba, sehingga pada karya tulis ini penulis membahas mengenai Laporan Pertanggungjawaban Pengurus dan Pengawas Tahun Buku 2013 pada Koperasi Serba Usaha Kuta Mimba. Kinerja keuangan dari KSU Kuta Mimba dapat digunakan untuk mengukur perkembangan keuangannya yaitu dengan cara

disajikan melalui Laporan Pertanggungjawaban Pengurus dan Pengawas Tahun Buku 2013 oleh KSU Kuta Mimba. Yang di dalamnya dijabarkan beberapa laporan yaitu : laporan perhitungan sisa hasil usaha (SHU) , laporan relisasi

rapbk, laporan neraca , laporan arus kas, modal kerja, dan iktisar perubahan modal

kerja. Analisis laporan keuangan dilakukan berdasarkan laporan neraca dan

laporan perhitungan SHU per 31 Desember dengan menggunakan rasio-rasio

keuangan yang merupakan salah satu kriteria koperasi mandiri yaitu rasio

Tabel 1

Data perkembangan unit biro jasa tahun 2012 dan 2013

No. Uraian Per 31/12/2012 Per 31/12/2013

6 Print Out di loket Listrik 88.026 rek 75.714 rek

7 Print Out di loket Telepon 54.782 rek 43.160 rek

Sumber : Koperasi Serba Usaha Kuta Mimba

Tabel 2

Volume Usaha KSU Kuta Mimba per 31 Desember 2012 dan 2013

No. Unit Usaha Tahun 2012

Sumber : Koperasi Serba Usaha Kuta Mimba

Tabel satu dan dua menunjukkan bahwa, perkembangan unit biro jasa tahun

2012 dan 2013 pada volume usaha mengalami penurunan khususnya pada unit

biro jasa karena terjadi pengalihan penggunaan listrik dari pascabayar menjadi

prabayar, sehingga mempengaruhi pendapatan pada bidang biro jasa.

Adapun maanfaat yang diperoleh dalam penulisan karya ilmiah ini, yaitu

dapat dipakai untuk bahan acuan dalam penyusunan karya tulis sejenis, untuk

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka yang menjadi pokok

permasalahan adalah bagaimana perkembangan SHU yang didapat oleh Koperasi

Serba Usaha Kuta Mimba tahun buku 2012-2013 ?

C. Tujuan dan Kegunaan

1. Tujuan

Berdasarkan latar belakang masalah yang telah diuraikan di atas maka,

adapun tujuan pelaksanaan penelitian ini adalah untuk mengatahui perkembangan

SHU yang didapat oleh Koperasi Serba Usaha Kuta Mimba tahun buku

2012-2013.

2. Kegunaan

Adapun kegunaan penetilian ini adalah :

a. Bagi mahasiswa, dapat memberikan pengalaman praktis di lapangan

sekaligus mengaplikasi dan membandingkan teori-teori yang diperoleh

bangku perkuliahan dengan kenyataan yang ada di lapangan.

b. Bagi Jurusan Akuntansi Politeknik Negeri Bali, dengan adanya penelitian

ini, diharapkan dapat memberikan tambahan refrensi bacaan di perpustakaan

sebagai pedoman atau bahan perbandingan pihak lain dalam membahas hal

sejenis serta sebagai bahan acuan dalam perkembangan kurikulum guna

tercapainya kelancaran perkuliahan.

c. Bagi Koperasi Serba Usaha Kuta Mimba, dengan adanya penelitian ini

sebagai masukan dalam memecahkan keganjilan-keganjilan yang terjadi

pada perusahaan.

d. Bagi pembaca atau masyarakat, sebagai pedoman dalam penyusunan

laporan pertanggungjawaban yang akan dibuat.

D. Metode Penelitian 1. Tempat Penelitian

Penelitian dilakukan pada Koperasi Seba Usaha Kuta Mimba bertempat di

Jalan Sriwijaya, Legian, Badung.

2. Objek Penelitian

Objek penelitian adalah analisis laporan pertanggungjawaban pada Koperasi

Serba Usaha Kuta Mimba tahun buku 2013

3. Jenis dan sumber data

a. Jenis data

1) Data Kuantitatif

Menurut ( Sugiono, 2012:23 ) “ Data kuantitatif adalah data yang berbentuk

angka, atau data kualitatif yang diangkakan ( skorsing )”. Contoh data kuantitatif dalam penelitian ini adalah laporan keuangan KSU Kuta Mimba seperti : laporan

perhitungan sisa hasil usaha (SHU) , laporan relisasi RAPBK , laporan neraca ,

laporan arus kas, modal kerja , dan iktisar perubahan modal kerja.

2) Data Kualitatif

Menurut ( Sugiono, 2012:23 ) “ Data kualitatif adalah data yang berbentuk

kalimat, kata atau gambar “. Contoh data yang kualitatif adalah data perusahaan

3) Sumber data

Data dibedakan dengan cara memperolehnya, terdapat beberapa kelompok,

diantaranya ( Syofian Siregar, 2013:37 ) :

a) Data Primer

Sumber data primer adalah data yang dikumpulkan sendiri oleh peneliti

langsung dari sumber pertama atau tempat objek penelitian dilakukan. Dalam

penelitian ini data primer diperoleh dari hasil wawancara karyawan KSU Kuta

Mimba seperti sejarah berdirinya perusahaan

b) Data Sekunder

Sumber data sekunder adalah data yang diterbitkan atau digunakan oleh

organisasi yang bukan pengolahanya. Dalam penelitian ini yang merupakan data

sekunder adalah laporan perhitungan sisa hasil usaha (SHU), laporan relisasi

RAPBK, laporan neraca, laporan arus kas, modal kerja, dan iktisar perubahan

modal kerja.

E. Teknik Pengumpulan Data

Metode pengumpulan data ( Sugiono, 2011:225 ) yang umum digunakan

dalam suatu penelitian adalah observasi, wawancara dan kuesioner.

1. Wawancara

Pengumpulan informasi dengan cara melakukan tanya jawab langsung

dengan pihak yang berkompeten dalam bidangnya, di tempat penelitian tersebut

dilakukan. Hal ini guna mencegah kekeliruan dalam memperoleh data dan

2. Dokumentasi

Pengumpulan data dengan cara melakukan pencatatan terhadap dokumen –

atau catatan yang dimiliki perusahaan serta mempelajari dokumen – dokumen

perusahaan seperti Laporan Sisa Hasil Usaha pada tahun 2012 – 2013.

F. Teknik Analisis Data

1. Teknik analisis kuantitatif

Untuk mengetahui kondisi laporan keuangan KSU Kuta Mimba di

pergunakan alat analisis yaitu : ratio likuiditas, ratio solabilitas dan ratio

rentabilitas.

a. Ratio Likuditas

1) Current ratio merupakan “ Ratio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo

pada saat ditagih secara keseluruhan” (Kasmir, 2008 : 134 )

Aktiva Lancar

Current Ratio : x 100% Utang Lancar

2) Quick ratio adalah “ Kemampuan untuk membayar kewajiban atau utang lancar yang segera harus dipenuhi dengan aktiva lancer tanpa memperhitunhkan

nilai persediaan” ( Kasmir, 2008 : 137 )

Kas + Bank + Piutang

Quick Ratio : x 100% Utang Lancar

Kas + Bank

Cash Ratio: x 100% Utang Lancar

Berdasarkan Ketetapan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah No. 22/PER/M.KUM/IV/2007, penilaian kesehatan rasio likuditas bagi

koperasi yaitu :

Kriteria:

a) < 125 % nilai = 0 kategori tidak sehat

b) 125 % - 149 % nilai = 50 kategori kurang sehat

c) 150 % - 174 % nilai = 75 kategori cukup sehat

d) >175 % nilai = 100 kategori sehat

b.Rasio Solvabilitas

1) Total assets to total debt ratio, adalah “ Perbandingan antara jumlah aktiva perusahaan disatu pihak dengan jumlah utang baik jangka panjang maupun jangka

panjang dipihak lain “ ( Kasmir, 2008 : 156 )

Total Aktiva

Total Assets to Total Debt Ratio: x 100% Total Utang

Berdasarkan Ketetapan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah No. 22/PER/M.KUKM/IV/2007, penilaian kesehatan Total Assets to

Total Debt Ratio bagi Koperasi yaitu :

Kriteria :

b) 91 % - 100 % nilai = 50 kategori kurang sehat

c) 101 % - 109 % nilai = 75 kategori cukup sehat

d) >110 % nilai = 100 kategori sehat

2) Total equity to total debt ratio, “ Ratio ini gunakan untuk mengukur kemampuan koperasi dalam melunasi semua kewajiban dengan menggunakan

modal sendiri “ ( Kasmir , 2008 : 157 )

Total Modal Sendiri

Total Equity to Total Debt Ratio: x 100% Total Utang

Berdasarkan Ketetapan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah No. 22/PER/M.KUKM/IV/2007, penilaian kesehatan total equity to

total debt ratio bagi koperasi yaitu :

Kriteria :

1) <10 % nilai = 0 kategori tidak sehat

2) 10 % - 12,5 % nilai = 50 kategori kurang sehat

3) 12,6 % - 14,9 % nilai = 75 kategori cukup sehat

4) > 15 % nilai = 100 kategori sehat

c. Rasio Rentabilitas

1) Rentabilitas ekonomi yaitu perbandingan antara laba operasi dengan seluruh

keseluruhan total aktiva dengan rumus :

Laba Operasi

2) Rentabilitas modal sendiri yaitu suatu ukuran ratio rentabilitas yang

menunjukan berapa besar persen laba yang diperoleh bila diukur dari modal

pemilik.

Laba Bersih

Rentabilitas Modal Sendiri: x 100%

Modal Sendiri

3) Operating ratio yaitu suatu rasio yang mengukur tinggi rendahnya biaya operasi yang dikeluarkan akibat suatu proses penjualan, dimana semakin besar

biaya operasi yang dikeluarkan maka akan menyebabkan tingkat rasio semakin

menurun.

Jumlah Beban Operasi

Operating Ratio : x 100% Pendapatan Jasa

2.Teknik analisis kualitatif

Analisis kualitatif merupakan suatu teknik analisis berupa

penjelasan-penjelasan terhadap hasil perhitungan dari analisis kuantitatif. Teknik analisis ini

dimaksudkan juga sebagai analisis yang mendukung analisis kuantitatif

berdasarkan atas hasil perhitungan dengan memberikan suatu uraian-uraian untuk

BAB II

LANDASAN TEORI DAN KAJIAN PUSTAKA A. Landasan Teori

1. Pengertian

a. Koperasi

Untuk melakukan kajian dan melalukan analisis tentang prospek koperasi

ditinjau dari sudut pandang manajemen koperasi, maka terlebih dahulu harus

memahami konsep dan pengertian koperasi terutama mencari definisi koperasi

yang sesuai dengan konsep-konsep manajemen dan definisi tersebut secara

universal dapat diterima secara logis. Banyak definisi dan pengertian tentang

koperasi. Dari akar katanya, koperasi berasal dari bahasa latin coopere atau

coopearation, co berarti bersama dan operation artinya bekerja atau berusaha. Jadi cooperation adalah bekerja bersama-sama untuk kepentingan bersama. Adapun pengertian koperasi menurut Dr. Fay adalah sebagai berikut : “Koperasi

adalah suatu perserikatan dengan tujuan berusaha bersama yang terdiri atas

mereka yang lemah dan diusahakan selalu dengan semangat tidak memikirkan diri

sendiri sedemikian rupa, sehingga masing-masing sanggup menjalankan

kewajibannya sebagai anggota dan mendapat imbalan sebanding dengan

pemanfaatan mereka terhadap organisasi”, sedangkan menurut Undang-Undang

Perkoperasiaan Bab 1 pasal 1 tahun 2012 koperasi mempunyai pengertian sebagai

berikut : “ Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

atau badan hukum koperasi, dengan pemisahaan kekayaan para anggotanya

bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip

koperasi”, jadi dapat diartikan koperasi merupakan kumpulan orang dan bukan

kumpulan modal. Koperasi harus betul-betul mengabdi kepada kepentingan

perikemanusiaan semata-mata dan bukan kepada kebendaan. Kerjasama dalam

koperasi didasarkan pada rasa persamaan derajat dan kesadaran para anggotanya.

Koperasi merupakan wadah demokrasi ekonomi dan sosial.

b. Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh

informasi sehubungan dengan posisi keuangan dan hasil usaha yang telah dicapai

oleh koperasi. Data keuangan akan bermakna jika dilakukan analisis, sehingga

dapat segera digunakan sebagai dasar pengambilan keputusan. Menurut M. Hanafi

dan Abdul Halim dalam buku Analisis Laporan Keuangan ( 2002:63) “Laporan

Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai

perusahaan dan digabungkan dengan informasi yang lain seperti : industri, kondisi

ekonomi, yang bisa memberikan gambaran lebih baik mengenai prosek dan risiko

perusahaan.” Dalam Standar Akuntansi Keuangan ( PSAK ) ” Laporan keuangan

adalah laporan yang menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakterisktik ekonominya” ( IAI, 2002 : par47). Jadi dapat disimpulkan bahwa

laporan keuangan adalah suatu alat bantu yang dapat digunakan untuk membuat

suatu keputusan anatara lain menegenai rencana-rencana perusahaan, penanaman

c. Analisis

Menurut Kamus Besar Bahasa Indonesia ( KBBI ) analisis adalah

penyelidikan terhadap suatu peristiwa untuk mengetahui keadaan sebenarnya.

Sedangkan menurut Winardi “ analisis merupakan sebuah aktivitas yang memuat

kegiatan memilah, menguraikan, membedakan sesuatu untuk digolongkan dan

dikelompokan menurut kriteria tertentu lalu dicari, ditaksir makna dan kaitanya “,

jadi analisa dalam akuntansi adalah suatu proses pengumpulan dan pencatatan

serta penyajian laporan atas transaksi yang membantu majemen dalam

memperoleh informasi pendapatan dan biaya melalui laporan yang disajikan

sebagi ukuran kegiatan yang telah dilaksanakan berdasarkan tanggung jawab yang

telah ditetapkan.

2. Jenis-Jenis

a. Jenis-jenis dan Bentuk Koperasi

1) Jenis-jenis Koperasi

Menurut UU No. 17 Tahun 2012, menjelaskan bahwa koperasi juga dapat

dibedakan berdasarkan kepentingan anggotanya. Beberapa diantaranya adalah

sebagai berikut :

a) Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang bidang usahanya menyediakan

kebutuhan sehari-hari anggota. Kebutuhan yang dimaksud misalnya kebutuhan

bahan makanan, pakaian, perabot rumah tangga.

Koperasi produksi adalah koperasi yang bidang usahanya membuat barang

(memproduksi) dan menjual secara bersama-sama. Anggota koperasi ini pada

umumnya sudah memiliki usaha dan melalui koperasi para anggota mendapatkan

bantuan modal dan pemasaran.

c) Koperasi Jasa

Koperasi jasa adalah koperasi yang menyelenggarakan pelayanan jasa yang

dibutuhkan oleh anggota, misalnya:simpan pinjam, asuransi, angkutan, dan

sebagainya. Di sini anggota berperan sebagai pemilik dan pengguna layanan jasa

koperasi.

d) Koperasi Simpan Pinjam

Koperasi simpan pinjam (koperasi kredit) adalah koperasi yang

anggota-anggotanya setiap orang yang mempunyai kepentingan langsung di bidang

perkreditan. Koperasi simpan pinjam didirikan untuk mendukung kepentingan

anggota yang membutuhkan tambahan modal usaha dan kebutuhan financial

lainnya.

2) Bentuk-bentuk Koperasi

Ada bermacam-macam bentuk atau jenis koperasi. Menurut UU No. 17

Tahun 2012 ada dua bentuk koperasi, yaitu koperasi primer dan koperasi

sekunder.

a) Koperasi Primer

Koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan

orang-orang. Orang-orang pembentuk koperasi primer adalah mereka yang

sama. Koperasi Primer dibentuk sekurang-kurangnya 20 (dua puluh) orang.

Persyaratan ini dimaksudkan untuk menjaga kelayakan usaha dan kehidupan

koperasi.

b) Koperasi Sekunder

Pengertian koperasi sekunder adalah koperasi yang didirikan oleh dan

beranggotakan koperasi. Berdasarkan status keanggotan, kperasi sekunder terdiri atas dua macam koperasi yang beranggotakan :

c) Badan Hukum Koperasi Primer

Koperasi sekunder dibentuk oleh sekurang-kurangnya 3 (tiga) koperasi.

Koperasi sekunder yang beranggotakan koperasi primer disebut pusat koperasi

primer disebut pusat koperasi. Kerjasama diantara koperasi-koperasi primer yang

setingkat disebut kerjasama yang bersifat sejajar ( horizontal ). Misal, kerjasama

atau gabungan antara Koperasi Unit Desa ( KUD ) yang membentuk Pusat KUD

( PUSKUD ).

d) Badan Hukum Koperasi Sekunder

Koperasi sekunder yang beranggotakan koperasi sekunder disebut induk

koperasi. Kerjasama antara koperasi primer dengan koperasi sekunder yang sama

jenisnya disebut kerjasama vertical. Sedangkan kerjasama antar koperasi-koperasi

sekunder yang setingkat bersifat horizontal. Misalnya, PUSKUD-PUSKUD

b. Jenis-jenis Laporan Keuangan Koperasi

Berdasarkan Surat Keputusan Menteri Koperasi tahun 2007, dimana laporan

keuangan merupakan posisi keuangan pada saat tertentu dan untuk satu periode

tertentu untuk sebuah perusahaan. Laporan keuangan pada saat tertentu bisa kita

kenal sebagai neraca ( balance sheet ) dan laporan keuangan untuk satu periode tertentu bisa kita kenal sebagai laporan sisa hasil usaha ( SHU ).

1) Laporan Neraca

Laporan posisi keuangan (balance sheet atau statement of financial position) atau yang biasa dikenal sebagai neraca adalah suatu bagian dari laporan keuangan suatu perusahaan atau entitas bisnis yang dihasilkan dalam suatu

periode akuntansi dimana menunjukkan posisi atas keuangan perusahaan atau

entitas bisnis tersebut pada akhir periode akuntansi tersebut yang bisa menjadi

dasar dalam menghasilkan keputusan bisnis.

Menurut Zaki Baridwan (2004:19) Neraca adalah laporan yang menunjukkan

keadaan keuangan suatu unit usaha pada tanggal tertentu, keadaan keuangan ini

ditunjukan dengan jumlah harta yang dimiliki yang disebut dengan harta ( aktiva )

dan jumlah kewajiban perusahaan ( pasiva ). Ditinjau dari pengertian diatas ada 3

pos penting yang terlihat dalam neraca yaitu :

a) Aktiva

Pengertian Aktiva atau yang biasa juga disebut asset merupakan kekayaan (sumber daya) yang dimiliki oleh entitas bisnis yang bisa diukur secara jelas

menggunakan satuan uang serta sistem pengurutannya berdasar pada seberapa

umumnya dikelompokkan ke dalam tiga bagian yaitu : Aset Lancar, Aset Tetap

dan Aset Tak Berwujud.

(1) Aktiva Lancar

Aktiva lancar atau Current Assets adalah aktiva yang digunakan dan bermanfaat dalam waktu yang relatif singkat, tidak lebih dari satu tahun buku dan

bisa dikonversikan ke bentuk uang kas. Contoh aktiva lancar seperti uang tunai

(kas/cash), temporary invesment ( investasi jangka pendek), accounts receivable

(piutang dagang), notes receivable (wesel tagih), inventories (persediaan),

accrued receivable (pendapatan yg msih akan diterima), prepaid expense (beban dibayar dimuka).

(2) Aktiva Tetap

Aktiva tetap atau Fixed Assets merupakan sumberdaya/kekayaan harga yang dimiliki suatu entitas bisnis yang sifatnya permanen dan bisa diukur dengan jelas,

digunakan dan bermanfaat dalam waktu yang relatif lama, dan lebih dari satu

tahun buku. tujuan aktiva tetap diperoleh perusahaan untuk digunakan sendiri dan

tidak dijual kecuali ada hal hal atau kondisi khusus yang mengharuskan

perusahaan menjual aktiva tetapnya. Contoh aktiva tetap misalnya bangunan,

tanah, peralatan kantor, mesin, kendaraan dan yang lainnya.

(3) Aktiva Tak Berwujud

Aktiva tak berwujud atau Intangible Assets adalah aktiva tidak tampak, tidak bisa disimpan, dipegang bentuknya namun bisa dirasakan manfaatnya. Asset

Tak Berwujud ini bisa merupakan hak hak perusahaan yang kepemilikannya

hak guna bangunan, hak sewa atau hak kontrak, franchise, trademark dan goodwill.

b) Hutang

Hutang didefinisikan sebagai pengorbanan ekonomis dimasa yang akan

datang yang dilakukan oleh perusahaan dalam bentuk penyerahan aktiva, jasa,

sebagai akibat dari transaksi atau peristiwa masa lalu. Pengorbanan ekonomis

artinya penyerahan (yang harus dikeluarkan) oleh perusahaan dalam bentuk aktiva

atau jasa (jasa bisa berarti pesanan yang belum dipenuhi namun sudah menerima

pembayarannya). Menurut Mamduh M. Hanafi (2010;29) “Hutang didefinisikan

sebagai pengorbanan ekonomis yang mungkin timbul dimasa mendatang dari

kewajiban organisasi sekarang untuk menmindahkan asset atau memberikan jasa ke pihak lain dimasa mendatang, sebagai akibat transaksi atau kejadian dimasa

lalu. Hutang muncul terutama karena penundaan pembayaran untuk barang atau

jasa yang telah diterima oleh organisasi dan dari dana yang dipinjam.”Hutang

ditunjukan untuk memperoleh sejumlah dana yang dipakai sebagai modal usaha

suatu koperasi untuk menjalanjakan koperasi itu. Dengan dana yang terkumpul

tersebut maka dapat dipergunakan untuk memperoleh akitiva lancar maupun tidak

lancar.

(1) Hutang Jangka Pendek

Hutang jangka pendek adalah hutang yang diharapkan akan dilunasi dalam

waktu satu tahun dengan menggunakan sumber-sumber yang merupakan aktiva

(2) Hutang Jangka Panjang

Hutang jangka panjang adalah kewajiban kepada pihak tertentu yang harus

dilunasi dalam jangka waktu lebih dari satu periode akuntansi (1 tahun) dihitung

dari tanggal pembuatan neraca per 31 Desember. Perusahaan untuk memperoleh

sumber ekonomi yang akan digunakan untuk pembelian kegitan khususnya yang

bersifat jangka panjang. Perusahaan dapat mengeluarkan sertifikat berarti

membuat perjanjian hutang, menyatakan pembuat bersedia membayar bunga atas

pinjaman tersebut secara periodik selama jangka waktunya.

Pembayaran dilakukan dengan kas namun dapat diganti dengan asset tertentu. Dalam operasional normal perusahaan, rekening hutang jangka panjang tidak

pernah dikenai oleh transaksi pengeluaran kas. Pada akhir perioda akuntansi

bagian tertentu dari hutang jangka panjang berubah menjadi hutang jangka

pendek. Untuk itu harus dilakukan penyesuaian untuk memindahkan bagian

hutang jangka panjang yang jatuh tempo menjadi hutang jangka pendek.

c) Modal

Pada umumnya yang dimaksud dengan modal adalah sejumlah uang yang

dipergunakan untuk usaha. Apabila seseorang bermaksud menjalankan usaha,

maka dia akan memerlukan sejumlah uang untuk membeli barang-barang yang

akan dipergunakan dalam usahanya itu. Dalam pengertian diatas modal dikatakan

sebagai jumlah uang saja, sebenarnya pengertian modal tidak hanya terbatas pada

sejumlah uang saja, melainkan juga termasuk barang-barang yang digunakan

untuk usaha. Perusahaan dapat beroperasi dengan baik. Pemenuhan kebutuhan

(1) Modal Sendiri

Modal sendiri adalah modal yang berasal dari pemilik perusahaan dan yang

tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Oleh

karena itu modal sendiri ditinjau dari sudut likuiditas merupakan dana jangka

panjang yang tidak tertentu likuiditasnya. Modal sendiri yang berasal dari sumber

intern (dari dalam perusahaan) yaitu modal yang dihasilkan sendiri di dalam

perusahaan dalam bentuk keuntungan yang dihasilkan perusahaan. Modal sendiri

yang berasal dari sumber ekstern ialah modal yang berasal dari pemilik

perusahaan. Modal sendiri atau simpanan anggota terdiri dari simpanan pokok,

simpanan wajib, simpanan khusus, dana cadangan, dan hibah .

(a) Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang wajib dibayarkan oleh anggota

kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat

diambil kembali selama yang bersangkutan masih menjadi anggota koperasi.

Simpanan pokok jumlahnya sama untuk setiap anggota.

(b) Simpanan Wajib

Simpanan wajib adalah jumlah simpanan tertentu yang harus dibayarkan

oleh anggota kepada koperasi dalam waktu dan kesempatan tertentu, misalnya tiap

bulan dengan jumlah simpanan yang sama untuk setiap bulannya. Simpanan wajib

tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota

(c) Dana Cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan Sisa

Hasil usaha, yang dimaksudkan untuk pemupukan modal sendiri, pembagian

kepada anggota yang keluar dari keanggotaan koperasi, dan untuk menutup

kerugian koperasi bila diperlukan.

(d) Hibah

Hibah adalah sejumlah uang atau barang modal yang dapat dinilai dengan

uang yang diterima dari pihak lain yang bersifat hibah/pemberian dan tidak

mengikat.

2) Laporan Sisa Hasil Usaha

Sisa hasil usaha ( SHU ) adalah tujuan utama koperasi untuk mendapat laba,

namun masih memperhatikan pelayanan dan kesejahteraan kepada anggotanya.

Sisa hasil usaha ( SHU ) menggabarkan keberhasilan atau kegagalan operasi

koperasi dalam upaya mencapai tujuannya. Sisa hasil usaha ( SHU ) disusun

dengan maksud untuk menggambarkan hasil operasi koperasi dalam suatu periode

waktu tertentu. Hasil operasi dengan biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut. Apabila pendapatan lebih besar daripada biaya, maka dapat

dikatakan koperasi memperoleh laba , dan bila terjadi sebaliknya (pendapatan

lebih kecil daripada biaya) maka koperasi mengalami kerugian.

3. Jenis-jenis Rasio Keuangan

Rasio keuangan adalah suatu hal yang menggambarkan suatu hubungan

atau perimbangan antara jumlah tertentu dengan jumlah yang lain atau

persentase. (Amin Wijaya Tunggal: 1995). Dimana penilaian Kesehatan Koperasi

Simpan Pinjaman atas dasar KEPMEN Koperasi & UKM No. :

129/KEP/M.UKM/IX/2007. Beberpa jenis analisa rasio keuangan yang digunakan

untuk menilai kinerja keuangan antara lain :

a) Analisis Rasio Likuiditas

Rasio likuiditas adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek yang harus segera dipenuhi atau kemampuan

perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Analisis rasio

likuiditas ini dapat dilihat dari:

Aktiva Lancar

(1). Current Ratio = x 100%

Utang Lancar

Current Ratio yang tinggi belum tentu dapat menjamin terbayarnya utang yang jatuh tempo. Hal ini dikarenakan adanya jumlah persediaan yang relatif

besar jika dibandingkan dengan tingkat penjualan, sehingga perputaran persediaan

rendah, atau dapat juga dimungkinkan oleh jumlah piutang yang besar dan sulit

ditagih. Berdasarkan Surat Keputusan Menteri Koperasi tahun 2002, Current

Ratio yang baik adalah sebesar 175%-200%.

Volume usaha

Assets Turn Over merupakan kemampuan perusahaan memanfaatkan seluruh kekayaan (assets) dalam rangka memperoleh penghasilan selama satu tahun. Semakin tinggi tingkat perputaran kekayaan, maka semakin baik.

Berdasarkan Surat Keputusan Menteri Koperasi tahun 2002, Assets Turn Over

yang baik adalah > 3.5 kali.

b) Analisis Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan dilikuidasi, baik kewajiban keuangan

jangka pendek maupun jangka panjang (Munawir:2001). Selanjutnya analisis

rasio solvabilitas dapat diartikan sebagai hasil yang diperoleh dari proses

menganalisis rasio yang berhubungan dengan pelunasan kewajiban serta

pengembalian modal. Rasio solvabilitas ini dapat ditentaukan dengan:

Total Aktiva

(1)Total Assets to Total Debt Ratio = X 100% Total Utang

Rasio yang rendah menunjukkan adanya pinjaman yang besar, berdasarkan

Surat Keputusan Menteri Koperasi tahun 2002, Total Assets to Total Debt Ratio

yang baik adalah sebesar 110%.

Modal Sendiri

(2) Net Worth to Debt Ratio = X 100% Total Utang

Rasio ini digunakan untuk mengukur kemampuan koperasi dalam melunasi

Keputusan Menteri Koperasi tahun 2002, Net Worth to Debt Ratio yang baik

minimal >15%.

c) Analisis Rasio Rentabilitas

Rasio rentabilitas menunjukkan keapuan perusahaa untuk menghasilkan

laba selama periode tertentu (Munawir: 2001). Selanjutnya analisis rentabilitas

dapat diartikan sebagai hasil yang menunjukkan berapa besar kontribusi laba dari

modal yang dimiliki oleh perusahaan. Analisis rasio rentabilitas ini dapat

ditentukan dengan dua macam cara yaitu:

Sisa Hasil Usaha

(1) Return on Assets = X 100%

Total Aktiva

Rasio ini digunakan untuk mengukur kemampuan koperasi dalam

memperoleh hasil usaha dengan memanfaatkan keseluruhan dana yang

ditanamakan dalam aktiva untuk operasi koperasi sehingga menghasilkan

keuntungan. Berdasarkan Surat Keputusan Menteri Koperasi tahun 2002, Return on Assets yang baik > 10%.

SHU Setelah Pajak

(2) Rentabilitas Modal Sendiri = X 100%

Modal sendiri

Rasio Rentabilitas Modal Sendiri yang tinggi menunjukkan keberhasilan

kesejahteraan anggota koperasi. Berdasarkan Surat Keputusan Menteri Koperasi

tahun 2002, Rentabilitas Modal Sendiri yang baik > 21%.

Sisa Hasil Usaha

(3) Profitabilitas = X 100%

Pendapatan Bruto

Profitabilitas merupakan perbandingan hasil usaha yang diperoleh koperasi

dengan pendapatan bruto pada tahun yang bersangkutan. Pendapatan bruto

diperoleh dari total penjualan ditambah pendapatan non operasional dikurang

dengan harga pokok penjualan. Berdasarkan Surat Keputusan Menteri Koperasi

tahun 2002, profitabilitas yang baik > 15%.

3. Tujuan

a. Tujuan Koperasi

Berdasarkan bunyi pasal 3 UU No. 25/1992, tujuan koperasi Indonesia

dalam garis besarnya meliputi tiga hal sebagai berikut :

1) untuk memajukan kesejahteraan anggotanya;

2) untuk memajukan kesejahteraan masyarakat; dan

3) turut serta membangun tatanan perekonomian nasional.

b. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

keputusan. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun, laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pemakai dalam mengambil

keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan

kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi

nonkeuangan. Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya. Pemakai yang ingin melihat apa yang telah dilakukan

atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat

membuat keputusanekonomi. Keputusan ini mencakup, misalnya, keputusan

untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan

untuk mengangkat kembali atau mengganti manajemen.

c. Tujuan Analisis Laporan Pertanggungjawaban

Adapun tujuan dari pembuatan laporan pertanggungjawaban, yaitu:

1) sebagai pengukur kemampuan serta untuk mempertanggung jawabkan

hasil kerja pelaksana;

2) menjelaskan secara rinci kronologis kegiatan, pra kegiatan, saat

pelaksanaan dan akhir pelaksanaan;

3) mengetahui kendala-kendala serta kekurangan-kekurangan yang

dihadapi oleh pelaksana;

4) menjadi masukan atau saran untuk pelaksana kegiatan berikutnya

agar dapat meningkatkan kualitas kegiatan serta tidak mengulangi

5) mempertangggungjawabkan keuangan kegiatan sehingga dana masuk

dan keluar dapat diketahui secara rinci.

4. Fungsi

a. Fungsi Koperasi

Koperasi adalah milik bersama para anggota, pengurus maupun pengelola.

Usaha tersebut diatur sesuai dengan keinginan para anggota melalui musyawarah

rapat anggota. Pengertian ini disusun tidak hanya berdasar pada konsep koperasi

sebagai organisasi ekonomi dan sosial tetapi secara lengkap telah mencerminkan

norma-norma dan kaidah-kaidah yang berlaku bagi bangsa Indonesia. Norma dan

kaidah tersebut dalam UU tersebut lebih tegas dijabarkan dalam fungsi dan peran

Koperasi Indonesia sebagai :

1) Alat untuk membangun dan mengembangkan potensi serta kemampuan

ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosial. Potensi dan kemampuan

ekonomi para anggota koperasi pada umumnya relatif kecil. Melalui koperasi,

potensi dan kemampuan ekonomi yang kecil itu dihimpun sebagai satu

kesatuan, sehingga dapat membentuk kekuatan yang lebih besar. Dengan

demikian koperasi akan memiliki peluang yang lebih besar dalam

meningkatkan kesejahteraan ekonomi dan sosial anggota koperasi pada

khususnya dan masyarakat pada umumnya.

2) Alat untuk turut serta secara aktif dalam upaya meningkatkan kualitas

kehidupan manusia dan masyarakat. Peningkatan kualitas kehidupan

dalam membangun dan meningkatkan kesejahteraan ekonomi

anggota-anggotanya serta masyarakat disekitarnya.

3) Alat untuk memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional. Koperasi adalah satu-satunya bentuk

perusahaan yang dikelola secara demokratis. Berdasarkan sifat seperti itu maka

koperasi diharapkan dapat memainkan peranannya dalam menggalang dan

memperkokoh perekonomian rakyat. Oleh karena itu koperasi harus berusaha

sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab

hanya dengan cara itulah koperasi dapat menjadikan perekonomian rakyat

sebagai dasar kekuatan dan ketahanan perekonomian nasional.

4) Alat untuk mewujudkan dan mengembangkan perekonomian nasional yang

merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi

ekonomi. Sebagai salah satu pelaku ekonomi dalam sistem perekonomian

Indonesia, koperasi mempunyai tanggung jawab untuk mengembangkan

perekonomian nasional bersama-sama dengan pelaku-pelaku ekonomi lainnya.

Dengan demikian koperasi harus mempunyai kesungguhan untuk memiliki

usaha yang sehat dan tangguh, sehingga dengan cara tersebut koperasi dapat

mengemban amanat dengan baik.

b. Fungsi Laporan Keuangan

Fungsi laporan keuangan memiliki persamaan definisi dengan kegunaan

informasi akuntansi, yakni:

1) menyusun perencanaan kegiatan perusahaan;

3) dasar pembuatan keputusan dalam perusahaan;

4) pertimbangan dan pertanggungjawaban pada pihak eksteren.

c. Fungsi Analisis Laporan Pertanggungjawaban

Setiap unit organisasi merupakan pusat pertanggungjawaban akan

memberikan informasi baik berupa anggaran maupun laopran manajemen.

Adapun yang menjadi fungsi informasi akuntansi pertanggungjawaban adalah “

Informasi akuntansi pertanggungjawaban yang berupa informasi yang akan

bermanfaat untuk penyusunan anggaran, sedangkan informasi masa lalu

bermanfaat sebagai penilai kinerja manajer pusat pertanggung jawaban dan alat

pemotivasi manajer” ( Mulyadi : 2001 : 174-175)

Dari keterangan diatas dapat disimpulkan bahwa ada 3 fungsi laporan

pertanggungjawaban adalah sebagai berikut :

1) Dasar penyusunan anggaran

Laporan pertanggungjawaban berfungsi untuk memperjelas peran seorang

manajer sebab dalam penyusunan anggaran, ditetapkan siapa atau pihak mana

yang bertanggung jawab datas pelaksana kegiatan.

2) Alat penilai kinerja manajer pusat pertanggungjawaban

Penilai kerja merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka miliki dalam organisasi, jika laporan

pertanggungjawaban merupakan salah satu penilai kinerja maka informasi itu

terkait dengan manajemen yang dihubungkan dengan individu yang memeliki

3) Alat pemotivasi manajer

Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara sadar

dan bertujuan. Pemotivasian adalah sesuatu yang digunakan untuk mendorong

timbulanya prakarsa seseorang untuk melakukan tindakan secara sadar dan

betujuan. Dalam sistem penghargaan perusahaan, laporan pertanggungjawaban

merupakan bagian penting.

5. Prinsip

a. Prinsip Koperasi

Tata kehidupan dalam organisasi koperasi mengatur bagaimana hubungan di

anatar anggota dan pengurus koperasi. Tata kehisupan ini secara prinsip diatur

oleh prinsip-prinsip koperasi. Undang-Undang Nomor 17 tahun 2012 pasal 6

merinci 7 ( tujuh ) prinsip koperasi Indonesia, yaitu:

1) keanggotaan koperasi bersifat sukarela dan terbuka;

2) pengawasan oleh anggota diselenggarakan secara demokratis;

3) anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi;

4) koperasi merupakan badan usaha swadaya yang otonom, dan independen;

5) koperasi menyelenggarakan pendidikan dan pelatihan bagi Anggota,

Pengawas, Pengurus, dan karyawannya, serta memberikan informasi kepada

masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi;

6) koperasi melayani anggotanya secara prima dan memperkuat Gerakan

Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal,

7) koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan

masyarakatnya melalui kebijakan yang disepakati oleh Anggota.

b. Prinsip Laporan Keuangan

Laporan keuangan mempunyai sifat dan prinsip dasar yang harus dipahami

oleh setiap analisis dalam rangka melakukan analisis laporan keuangan.

Prinsip yang mendasari setiap sifat dari ciri laporan keuangan dan output

akuntansi lainnya adalah sebagai berikut :

1) Accounting Entity

Yang menjadi fokus akuntansi adalah entity tertentu yang harus jelas memisahkan hak dan kewajiban pemilik atau pihak lain dengan entity perusahaan.

Keduanya terpisah dari bahan entity yang lain, sehingga transaksi dicatat untuk kepentingan dan dari sudut posisi perusahaan tertentu yang terpisah dari

pemiliknya.

2) Going Concern

Dalam penyusunan laporan keuangan harus dianggap bahwa perusahaan

yang dilaporkan pada masa yang akan dating, kecuali dinyatakan lain. Sehingga

nilai yang dilaporkan tidak akan sama dengan nilai sekarang atau likuiditas.

3) Measurement

Akuntansi adalah media pengukur kekayaan ekonomi ( Ekonomic Resource) dan kewajiban ( Liability ) berserta perubahaannya.

4) Time Period

Laporan keuangan menyajikan informasi untuk suatu waktu atau periode

mencatat keadaan perusahaan yang dianggap terus beroperasi. Karena itu pemakai

laporan keuangan harus menetapkan cutoff atau periodenya.

5) Monetary Unit

Pengukuran dalam akuntansi adalah bentuk yang mempunyai ukuran unit

moneter misalnya : Rupiah, Dolar, Peso, Ringgit bukan kuran kuantitatif lainnya.

6) Accural

Penentuan pendapatan dan biaya dari posisi harta dan kewajiban ditatapkan

tanpa melihat apakah transaksi kas telah dilakukan.

7) Exchange Price

Nilai yang terdapat dalam laporan keuangan umumnya didasarkan pada

harga pertukaran yang timbul dari interaksi dua pihak pada suatu kejadian.

8) Approximation

Dalam akuntansi tidak dapat dihindarkan penaksiran-penaksiran separti

penaksiran umum, taksiran harga, pemilihan prinsip pencatatan, penggunaan

asset, dan sebagainya.

9) Judgement

Dalam penyusunan laporan keuangan banyak diperlukan

pertimbangan-pertimbangan berdasarkan keahlian akuntansi, baik pertimbangan-pertimbangan pemilihan

alternatif prinsip maupun pemilihan cara penyajian lainnya.

10) General purpose

Informasi yang disajikan dalam laporan keuangan yang dihasilkan akuntansi

keuangan ditunjukan buat pemakai secara umum, bukan pemakaian khusus atau

11) Interelated Statement

Neraca daftar laba rugi, dan laporan sumber dan penggunaan dana atau

laporan keuangan lainnya mempunyai hubungan yang erat yang tidak dapat

dipisahkan antara satu dengan yang lainnya dalam penentuan pengambilan

keputusan.

12) Substance Over Form

Akuntansi lebih menekankan kenyataan ekonomis suatu kejadian daripada

bukti legalnya, misalnya dalam Akta Notaris Modal telah dinyatakan dan disetor

penuh tetapi kenyataan setoran (transaksi) belum ada maka akuntansi berpihak

pada kenyataan yang sebenarnya.

13) Materiality

Laporan keuangan hanya memuat informasi yang dianggap penting. Dan

didalam setiap pertimbangan yang dilakukan tetap melihat signifikasinya yang

diukur dari pengaruh informasi kepada pengambilan keputusan

B. Kajian Pustaka

Dalam Penelitian Rosy Kusumawathi pada tahun 2014 yang berjudul

Penerapan Analisis Rasio Laporan Keuangan untuk Mengevaluasi Tingkat Kesehatan PT. BPR Perasta Klungkung Bali dapat ditarik kesimpulan bahwa kita dapat mengetahui kinerja keuangan suatu perusahaan dengan melihat rasio-rasio

atau perbandingan-perbandingan, diantaranya : rasio likuiditas, rasio solvabilitas

serta rasio rentabilitas. Dari rasio likuiditas kita dapat mengetahui kemampuan

suatu perusahaan untuk membayar hutang-hutang jangka pendeknya, sedangkan

dana untuk membiayai kegiatan sedangkan rasio rentabilitas untuk mengetahui

kemampuan perusahaan dalam menghasilkan laba. Maka dari itu melalui rasioini

kita dapat mengetahui tingkat kesehatan suatu perusahaan yang sangat berguna

sebagai cerminan kedepannya. Persamaan dalam penelitian terdapat pada objek

yang diteliti sedangkan perbedaan terletak pada waktu dan tempat penelitian.

Penelitian yang dilakukan oleh I M. Sarjana, K. Budi Surusa dan Dwi Putra

Darmawan tahun 2013 yang berjudul skripsi Analisis Kinerja Keuangan pada Koperasi Serba Usaha di Kabupaten Buleleng,dapat ditarik kesimpulan kinerja keuangan koperasi serba usaha di Kabupaten Buleleng dapat dikategorikan sangat

efisien bila dilihat dari dua variable ratio keuangan seperti (current ratio dan debt to equity ratio), dua variable menunjukkan cukup efisien yaitu (cash turnover dan rentabilitas ekonomi) sedangkan dua variabel lagi masuk katagori kurang efisien

(debt to asset ratio dan receivable turn over).Pengaruh kinerja keuangan yang ditunjukkan dengan hasil analisis rasio keuangan terhadap kemampuan koperasi

serba usaha untuk menghasilkan laba (Rentabilitas Ekonomi) secara simultan

adalah sebesar koefisien diterminasi sebesar 87,5% , sehingga dapat diartikan

bahwa rentabilitas ekonomi dipengaruhi oleh current ratio , debt to asset ratio, debt to equity ratio, receivable turnover, dan cash turnover secara simultan sebesar 87,5% dan sisanya 12,5% dipengaruhi oleh faktor lain yang tidak diteliti.

Berdasarkan hasil uji yang dilakukan pengaruh variabel rasio keuangan secara

pengaruh yang tidak signifikan. Persamaan terletak pada objek yang diteliti

sedangkan perbedaan terletak pada waktu dan tempat penelitian.

Penelitian yang dilakukan oleh Ni Wayan Ayu Widari tahun 2010 dalam

tugas akhir yang berjudul Analisis Laporan Keuangan pada Toko Bhineka Jaya di Denpasar dapat ditarik kesimpulan jika diihat dari segi rasio likuiditas, Toko Bhineka tahun 2007-2009 dalam keadaan likuid dan menunjukkan kecenderungan

semakin meningkat. Jika dilihat dari segi rasio rentabilitas Toko Bhineka Jaya

pada tahun 2007-2009 perusahaan masih dapat menghasilkan laba namun pada

tahun 2009 mengalami penurunan. Jika dilihat dari rasio solvabilitas Toko

Bhineka Jaya pada tahun 2008-2009 menunjukkan dalam keadaan kurang baik.

Persamaan terletak pada objek yang diteliti yaitu laporan keuangan dan perbedaan

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Koperasi Serba Usaha Kuta Mimba

Koperasi Kuta Mimba beroperasi di Jalan Sriwijaya Legian, Kuta, Badung.

Koperasi Kuta Mimba sebagai wadah perjuangan ekonomi rakyat bertujuan untuk

meningkatkan kesejahteraan anggota berserta keluarganya pada khususnya dan

masyarakat pada umumnya. Tanggal 9 Februari 1983, berkat prakarsa dari

tokoh-tokoh masyarakat, yang didasari atas hasil pembinaan Tim Lomba Desa Terpadu,

dengan anggota sebanyak 89 orang, total asset sebesar Rp 1.513.750,00 maka berdirilah Koperasi Kuta Mimba dengan usaha awal yaitu unit usaha simpan

pinjam dan dilanjutkan dengan usaha biro jasa dan lainnya. Nama Kuta Mimba

siambil dari Desa Kuta, yang konon pada zaman dahulu ( zaman Majapahit )

nama Desa Kuta adalah Desa Kuta Mimba. Koperasi Kuta Mimba beberapa kali

mendapatkan penghargaan yaitu sebagai koperasi teladan tingkat nasional,

koperasi mandiri, koperasi berprestasi, dan anggota koperasi berskala besar.

Anggota Koperasi Kuta Mimba terkonsentrasi pada wilayah Kuta, Legian, dan

Seminyak ( Samigita ) dan sekitarnya yang terdaftar di dalam Buku Daftar

Anggota. Anggota KSU Kuta Mimba adalah sebagai pemilik dan juga pelanggan

yang setia, oleh karena itu partisipasi usaha anggota selalu dicatat sebagai dasar

untuk pembagian SHU. Menurut data mutasi Anggota KSU Kuta Mimba tahun

2013, anggota tercatat berjumlah 4.023 orang, sedangkan pada rapat anggota

Mimba berjumlah 4.881 orang, karyawan sebanyak 85 orang dan total asset Rp

126.718.961.522,00 dan per 31 Maret 2015 telah menjadi Rp 133.846.499.158,00.

B. Struktur Organisasi Koperasi Serba Usaha Kuta Mimba

Struktur dapat diartikan sebagai suatu susunan atau bagian-bagian dalam

suatu perusahaan yang mana didalam setiap bagian tersebut saling berhubungan

yang ditunjukan dengan adanya fungsi garis. Organisasi merupakan sekelompok

orang yang mempunyai hubungan dan kerjasama untuk mencapai suatu tujuan,

sedangkan struktur organisai adalah wadah kerjasama yang mencerminkan

lalulintas tugas, wewenang, dan tanggung jawab dimana orang-orang yang terlibat

dalam suatu organisasi untuk mencapai tujuan yang telah di tetapkan. Dalam

struktur organisasi tersebut harus dapat memberikan kejelasan dalam pembagian

pekerjaan dari semua unsur, fungsi-fungsi yang diperlukan oleh koperasi agar

tujuan koperasi dapat tecapai dengan baik dan tepat. Bentuk struktur organisasi

yang dipakai adalah struktur organisasi garis dan staf yaitu suatu bentuk

organisasi dimana bawahan diperintah oleh satu orang atasan dan bawahan

bertanggung jawab terhadap atasan yang memberikan perintah dan sebagai staf

dapat memberikan masukan, saran, atau koordinasi kepada atasan.

Dalam bidang organisasi dan kelembagaan Koprasi Serba Usaha Kuta

Mimba terdiri dari :

1. Pembina atau wakil pendiri

a. I Gusti Adnya Subrata

b. Drs. I Made Suewdja,S.H. MSc. PhD

d. I Gusti Kompyang Widana

e. I Ketut Atmaja

f. Dewa Putu Ngurah

2. Dewan Penasehat

a. I Wayan Sadi

b. I Nyoman Graha Wicaksana, B.Com. M.M

c. I Nyoman Ruth Ady, S.H. M.H.

d. I Wayan Parek

e. I NengahSorna

3. Pengawas

a. Ketua : I Wayan Mendi, S.E.

b. Anggota : I Wayan Widana

c. Anggota : I Nyoman Widya Arta

d. Anggota : I Gusti Ngurah Tiksena, S.E.

e. Anggota : I Nengah Wardita

4. Pengurus

a. Ketua : Ir. I Ketut Sirba

b. Wakil Ketua : I Nyoman Wirya

c. Sekretaris : I Nengah Rasna, S.T.

d. Wakil Sekretris : I Wayan Roma

5. Bamus

a. I Nengah Mardawa

b. A.A. Ngr. Edy Wijaya

c. I Nengah Darsana

d. I Nyoman Punia

e. I Gst. Made Sukada

f. I Nyoman Kandia

6. Karyawan

Dalam menjalankan operasional usaha Koperasi Serba Usaha Kuta Mimba

dibantu oleh manajer dan staf manajemen serta karyawan sebanyak 74 orang,

dengan manajemen yang terdiri dari :

a. Manajer

b. Kepala Unit SP

c. Kepala Unit Adm &UP

d. Kabag. Keuangan SP

e. Kabag. Kredit SP

f. Kabag. Akuntansi SP

g. Kabag. Tata Usaha

h. Kabag. Akuntnsi Pusat

i. Kabag. Biro Jasa

Adapun Struktur Organisasi Koperasi Serba Usaha Kuta Mimba adalah sebagai

Struktur Organisasi Koperasi Serba Usaha Kuta Mimba

Keterangan Garis:

Garis Komando dan tanggung jawab

Garis pembinaan dan koordinasi

Sumber: Koperasi Serba Usaha Kuta Mimba RAPAT ANGGOTA

PEMBINA

PENGURUS

MANAJER PENGAWAS

BENDAHARA SEKERETARIS

KEPALA UNIT USAHA

SIMPAN PINJAM

Berdasarkan struktur organisasi tersebut, secara garis besar akan diuraikan

tugas,wewenang dan tanggung jawab dari masing-masing bagian sebagai berikut :

1. Rapat Anggota

Rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi.

Segala keputusan yang dikeluarkan rapat anggota sebagai lembaga struktural

organisasi koperasi mempunyai kekuatan hukum karena merupakan hasil dari

musyawarah anggota. Dimana rapat anggota merupakan rapat para

anggota,keputusan yang diambil didasarkan atas musyawarah untuk mencapai

mufakat.Penyelenggaraan rapat anggota sekurang-kurangnya dilakukan sekali

dalam setahun. Adapun fungsi dan wewenang rapat anggota adalah :

a. Menetapkan anggaran dasar dan anggaran rumah tangga di dalam koperasi

b. Menetapkan kebijakan dalam koperasi

c. Memilih, mengangkat, dan memberhentikan pengurus,badan pemeriksaan

d. Menetapkan dan mengesahkan kebijakan pengurus dalam bidang organisasi

maupun bidang usaha.

e. Mengesahkan laporan pertanggungjawaban pengawas koperasi.

2. Pengurus

Pengurus koperasi dipilih dari dan oleh anggota dalam suatu rapat anggota.

Dan pengurus merupakan anggota yang diberi tugas pada rapat anggota untuk

menjalankan kegiatan/aktivas organisasi dan perusahaan koperasi serta

Adapun tugas wewenang dang tanggungjawab pengurus adalah :

a. Mengelola organisasi dan usaha koperasi.

b. Mengajukan rancangan rencana kerja serta rancangan rencana pendapatan

dan anggaran belanja koperasi.

c. Menyelenggarakan rapat anggota.

d. Melaksanakan rencana kerja yang sudah ditetapkan rapat anggota.

e. Melakukan tindakan dan upaya bagi kepentingan koperasi sesuai dengan

tanggung jawabnya dan keputusan rapat anggota.

f. Melaporkan dan mempertanggungjawabkan kepada rapat anggota tentang

segala sesuatu yang menyangkut tata kehidupan koperasi yang dipimpinnya.

3. Pengawas

Merupakan anggota yang diberi tugas oleh rapat anggota untuk mengawasi

pelaksanaan kebijakan dan pengelolaan koperasi serta membuat laporan tertulis

hasil pengawasannya untuk dilaporkan pada saat rapat anggota. Badan pengawas

mempunyai fungsi pengawasan terhadap kekayaan koperasi,kebenaran

pembekuan serta kebijaksanaan pengurus dalam menyelenggarakan organisasi

koperasi dan memiliki wewenang yaitu meneliti catatan yang ada pada koperasi

serta mendapatkan segala keterangan yang diperlukan.

4. Dewan Penasehat (Pembina)

Dewan penasehat dibentuk menurut kebutuhan koperasi. Anggota-anggota

dewan penasehat diambil dari kalangan diluar koperasi yang memiliki ketrampilan

pendapat atau usul dan petimbangan kepada pengurus/rapat anggota dimana

usulan dan saran tersebut tidak bersifat mengikat.

5. Manajer dan Karyawan

Manajer dan karyawan adalah pelaksana kegiatan dibidang usaha. Manajer

dan karyawan diangkat dan diberhentikan oleh pengurus. Dalam melaksanakan

tugasnya manajer bertanggung jawab kepada pengurus.

Tugas dan kewajiban manajer yaitu :

a. Menyusun rencana, melaksanakan dan mengendalikan kegiatan usaha

koperasi sesuai dengan pengarahan dan kebijaksanaan yang telah ditetapkan

oleh pengurus koperasi.

b. Membantu pengurus dalam menjelaskan perencanaan, pelaksanaan dan

pengendalian kegiatan usaha koperasi kepada rapat anggota.

c. Memimpin kegiatan usaha termasuk menetapkan pembagian kerja karyawan

yang dipimpinnya, melaksanakan kegiatan usaha sesuai dengan

kebijaksanaan yang telah digariskan oleh pengurus koperasi.

d. Mempertanggungjawabkan pelaksanaan kegiatan usaha yang dipimpinnya

termasuk penyusutan dan menyampaikan laporan kegiatan usaha kepada

pengurus.

Tugas dan kewajiban dari seorang karyawan adalah membantu dan melaksanakan

proyek kerja sesuai dengan perintah yang di berikan oleh manjer dan kepala unit

usaha. Karyawan akan bertanggung jawab kepada kepala unit usaha.

6. Kepala Unit Usaha

a. Menyusun kebijaksanaan teknis operasional tentang tata cara penerimaan

simpanan dan pengeluaran kepada anggota dan masyarakat.

b. Menetapkan tingkat bunga tabungan dan pinjaman melalui persetujuan

manajer yang selanjutnya oleh manajer dilaporkan kepada pengurus.

c. Melaksanakan system administrasi simpan pinjam secara lengkap dan teratur

serta menjaga kelancaran arus dokumen ke bagian administrasi.

d. Menyusun laporan keuangan secara lengkap dan teratur yang disampaikan

kepada pengurus dan dikirim kepada Dinas Koperasi.

e. Dalam melaksanakan tugasnya Kepala Unit Simpan Pinjam

bertanggungjawab kepada manajer dan atau melalui sekretaris umum.

C. Kegiatan Usaha Koperasi Serba Usaha Kuta Mimba

Dalam mewujudkan tujuan yang telah ditetapkan maka dilakukan suatu

usaha yang mana pelaksanaan kegiatannya sampai pada sasaran yang diharapkan,

maka diperlukan suatu perencanaan yang disusun sesuai dengan kemampuan dari

pengurus dan aktivitasnya.

Dalam merencanakan jenis kegiatan usaha yang dipilih maka diperlukan

pengetahuan tentang kemampuan dan lingkungan. Untuk KSU Kuta Mimba

dimana letaknya sangat strategis. Adapun usaha yang dikelola oleh koperasi yaitu

usaha simpan pinjam.

Kegiatan usaha simpan pinjam di KSU Kuta Mimba meliputi kegiatan

penarikan atau penghimpunan dana dan penyaluran kembali dana tersebut dalam

bentuk pinjaman. KSU Kuta Mimba mengelola unit simpan pinjam sebagai unit

Selama tahun 2013 tidak melakukan penambahan unit usaha baru, namun

memantapkan unit-unit usaha yang telah ada. Adapun unit-unit usaha yang

dimiliki oleh KSU Kuta Mimba yaitu :

A. Unit Simpan Pinjam

Unit simpan pinjam mengelola tabungan koperasi ( TASUKOP ), simpanan

berjangka koperasi ( SIMJAKOP ), simpanan berjangka koperasi ( SIBERKOP ),

kredit modal kerja , kredit barang , kredit upacara adat/agama, kredit harian

(KREHAR), kredit rekening koran koperasi ( REKORKOP ) serta kredit dana

bergulir bantuan subsidi BBM.

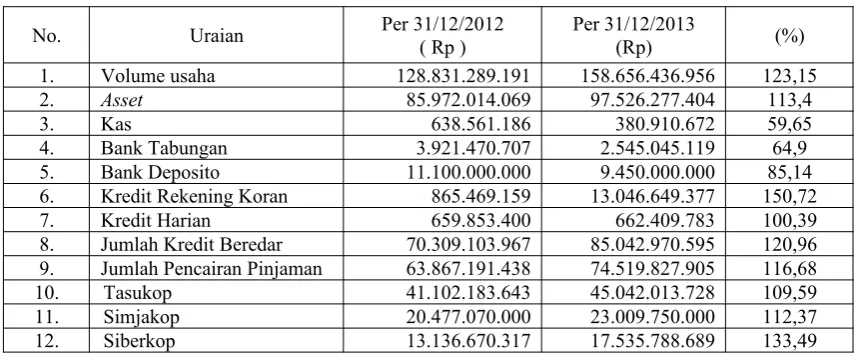

Tabel 3

Data Perkembangan Unit Simpa Pinjam Tahun 2012 dan 2013

No. Uraian Per 31/12/2012( Rp ) Per 31/12/2013(Rp) (%)

1. Volume usaha 128.831.289.191 158.656.436.956 123,15

2. Asset 85.972.014.069 97.526.277.404 113,4

3. Kas 638.561.186 380.910.672 59,65

B. Unit Biro Jasa

Unit Biro Jasa melayani jasa pembayaran rekening listrik, rekening telepon ,

PAM, samsat kendaraan , SIM baru atau perpanjangn dan jasa pemasaran.

Tabel 4

Data Perkembangan Unit Biro Jasa Tahun 2012 dan2013

No Uraian Per 31/12/2012 Per 31/12/2013

1. Volume usaha Rp 83.177.842.881 Rp 79.084.102.555

BAB IV

HASIL DAN PEMBAHASAN

Perkembangan koperasi dilihat dari tahun 2012 sampai dengan tahun 2013

menunjukan kenaikan. Dimana dari segi keanggotaan, untuk tahun 2012

anggotaan Koperasi Serba Usaha Kuta Mimba mencapai 3.884 orang. Apabila

kita bandingkan dengan tahun buku 2011 sebesar 3.860 orang, maka terjadi

peningkatan keanggotaan sebanyak 24 orang pada tahun buku 2012. Pada tahun

buku 2013 keanggotaan Koperasi Serba Usaha Kuta Mimba mengalami mutasi

masuk sebanyak 174 orang dan mutasi keluar sebanyak 35 orang, sehingga

sampai dengan berakhirnya tahun buku 2013 jumlah anggota mencapai 4.023

orang. Begitu juga dengan perkembangan koperasi yang dilihat dari total aktiva

dan pasiva dari tahun 2012-2013 mengalami kenaikan. Sehingga diharapkan

ditahun berikutnya KSU Kuta Mimba semakin berkembang dan mampu

mensejahterakan masyarakat sekitarnya. Untuk itu, agar dapat mengetahui

perkembangan kinerja Koperasi dari tahun ketahun maka digunakan laporan

keuangan .

Laporan keuangan merupakan alat yang sangat penting dalam memperoleh

informasi yang berhubungan dengan posisi dan kinerja keuangan serta hasil-hasil

yang dicapai oleh koperasi yang bersangkutan. Laporan akan lebih berarti bagi

pihak-pihak yang berkepentingan apabila laporan keuangan tersebut dibandingkan

untuk satu periode atau lebih dan analisis lebih lanjut sehingga dapat memberikan

dari laporan keuangan pada Koperasi Serba Usaha Kuta Mimba, maka dibuatlah

laporan pertanggungjawaban untuk mengetahui kinerja keuangan Koperasi Serba

Usaha Kuta Mimba selama satu periode yaitu mulai dari tahun 2012-2013.

A. Analisis Laporan Sisa Hasil Usaha Koperasi Serba Usaha Kuta Mimba

Berdasarkan hasil penelitian, diperoleh data mengenai laporan keuangan

yang berhasil di himpun dari Koperasi Serba Usaha Kuta Mimba dari tahun 2012

sampai dengan tahun 2013. Dalam penyajian laporan keuangan KSU. Kuta

Mimba tahun buku 2013 terdiri atas :

1. Laporan Pehitungan Sisa Hasil Usaha Komperatif tahun 2012-2013

2. Laporan Neraca Komperatif tahun 2012-2013

3. Laporan Realisasi RAPBAK 2013

4. Laporan Neraca Konsolidasi tahun 2013

5. Laporan Perhitungan Sisa Hasil Usaha Konsolidasi tahun 2013

6. Ratio Keuangan Rentabilitas, Likwiditas dan Solvabilitas tahun 2012-2013

7. Volume Usaha tahun 2012-2013

8. Laporan Arus Kas Per 31 Desember 2013

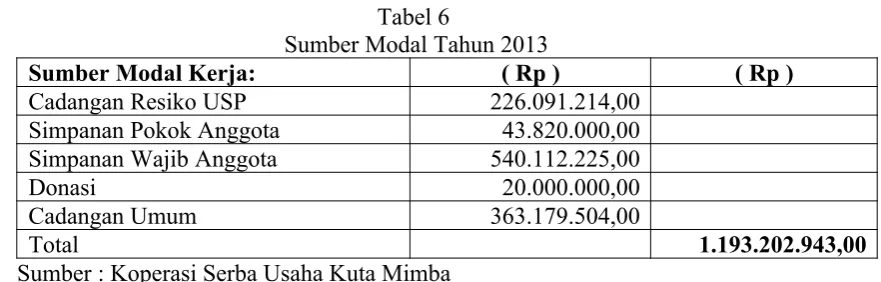

9. Modal Kerja Tahun 2012-2013

10. Perbandingan Modal Sendiri dengan Modal Luar / Asing

11. Laporan Ikhtisar Kekayaan Bersih Per. 31 Desember 2013, dan

12. Pembagian SHU Tahun 2013

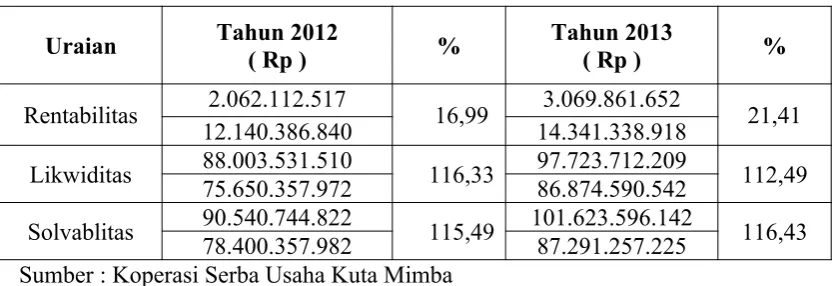

Analisis laporan keuangan dilakukan berdasarkan laporan perhitungan SHU

rasio-rasio keuangan yang merupakan salah satu kriterisa koperasi mandiri yaitu rasio-rasio

rentabilitas, rasio likwiditas dan rasio solvabilitas.

Tabel 5

Rasio-rasio keuangan tahun buku 2012 dan 2013

Uraian Tahun 2012( Rp ) % Tahun 2013( Rp ) %

Rentabilitas 2.062.112.517 16,99 3.069.861.652 21,41

12.140.386.840 14.341.338.918

Likwiditas 88.003.531.510 116,33 97.723.712.209 112,49

75.650.357.972 86.874.590.542

Solvablitas 90.540.744.822 115,49 101.623.596.142 116,43

78.400.357.982 87.291.257.225

Sumber : Koperasi Serba Usaha Kuta Mimba

Hasil perhitungan rasio menunjukan bahwa rasio rentabilitas , likwiditas,

dan solvabilitas pada tahun 2013 berturut-turut adalah sangat baik, kurang ideal,

dan cukup ideal. Berdasarkan Kepmen No. 22/PER/M.KUKM/IV/2007 dan

Kepmen No. 06/PER/M.KUKM/III/2008 tentang pemeringkatan Koperasi kondisi

rasio rentabilitas sebesar 21,41% adalah sangat baik karena berada diatas 15%,

rasio likwiditas sebesar 112,49% adalah kurang ideal karena berada pada kisaran

100% - 125% dan rasio solvabilitas sebesar 116,43% adalah cukup ideal karena

Tabel 5

Perhitungan Hasil Usaha ( SHU ) Tahun Buku 2012-2013

Uraian Per 31 Des 2012 Per 31 Des 2013 Deviasi Penjualan dan pendapatan

Penjualan barang 296.330.370 0 ( 296.330.370 )

Pendapatan jasa 11.434.630.043 14.050.305.675 2.615.675.623

Pendapatan lain operasional 150.859.043 72.189.501 ( 78.670.289 ) Jumlah pendapatan dan

penjualan 11.881.820.203 14.122.495.176 2.240.674.973

Beban pokok penjualan

Beban pokok penjualan 594.494.586 0 ( 594.494.586 )

Beban jasa langsung 4.136.542.660 4.988.084.610 851.541.950

Jumlah Beban pokok

penjualan 4.731.037.246 4.988.084.610 257.047.364

Hasil Usaha Kotor 7.150.782.957 9.134.410.566 1.983.627.609

Beban Usaha

Beban adm . dan umum 422.598.493 622.376.993 199.778.500

Biaya organisasi 1.046.142.525 1.300.664.210 254.521.685

Hasil usaha non operasional 206.476.387 230.315.705 23.839.318 Sisa hasil usaha sebelum

pajak 2.062.112.517 3.069.861.652 1.007.749.135

Sumber : Koperasi Serba Usaha Kuta Mimba

Berdasarkan tabel diatas dapat dijelaskan bahwa pada tahun 2012 KSU Kuta

Mimba mendapatkan hasil usaha sebesar Rp 2.062.112.517,00. Angka tersebut di

peroleh dari pendapatan sebesar Rp 12.088.296.590,00 dikurangi beban sebesar

Rp 10.026.184.073,00. Dari total pendapatan dikurang dengan beban maka