Page | 41

Pengaruh Rasio Kecukupan Modal, Likuiditas, Risiko Kredit, Efisiensi Biaya Dan Tingkat Inflasi Terhadap Profitabilitas Pada Sektor Perbankan

Sintia Elmawati Pasaribu1 PT Daehan Global sintiapasaribu2@gmail.com

Lolita Sinaga2 PT Younghyun Star lolitasinaga45@gmail.com

ABSTRAK

Perbankan memiliki peran yang sangat krusial di perekonomian nasional, sebab bank seringkali diungkapkankan menjadi jantung perekonomian nasional. Buruk baiknya perkembangan suatu bank akan menghipnotis perekonomian nasional, yang mana perkembangan tadi akan selalu diiringi menggunakan tantangan yang wajib dihadapi. Beban regulasi yang mewajibkan bank menyisihkan modal penambahan cadangan kapital perbankan menggunakan tujuan memitigasi pasar keuangan dunia yang berpotensi menghambat kestabilan bank. Penelitian ini dilakukan untuk mengetahui seberapa besar profitabilitas di perusahaan sektor perbankan yang terdaftar pada Bursa Efek Indonesia di periode 2017-2020 dengan nilai asset terbesar yang mempunyai dampak signifikan terhadap profitabilitas. Populasinya ialah semua perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2017-2020 sedangkan sampelnya merupakan 10 bank yang terdaftar di BEI dengan jumlah aset terbesar berdasarkan Bank Indonesia memakai metode purposive sampling. Hasil penelitian ini memberikan CAR serta LDR yang signifikan akan tetapi tak mempengaruhi ROA. Sedangkan secara parsial NPL, BOPO serta IHK mempunyai dampak signifikan terhadap ROA. Besarnya dampak variabel prediktor terhadap profitabilitas memakai hasil dari uji statistik regresi linear berganda, nilai adjusted R² ialah sebanyak 0,922. Hal ini berarti dampak yang diberikan variabel independen terhadap variabel dependen secara parsial juga simultan ialah sebesar 92,2%. Sedangkan sisanya 7,8% dipengaruhi oleh variabel lain di luar model penelitian ini.

Kata Kunci: rasio kecukupan modal; rasio likuiditas; risiko kredit; efisiensi biaya operasional;

tingkat inflasi; profitabilitas

ABSTRACT

Banking has a very crucial role in the national economy, because banks are often described as being the heart of the national economy. The bad development of a bank will affect the national economy, where this development will always be accompanied by challenges that must be faced. The regulatory burden that requires banks to set aside additional capital for banking capital reserves is aimed at mitigating world financial markets that have the potential to hamper bank stability. This research was conducted to find out how much profitability in

Page | 42 banking sector companies listed on the Indonesia Stock Exchange in the 2017- 2020 period had a significant impact on profitability. The population is all banking sector companies listed on the Indonesia Stock Exchange in the 2017-2020 period while the sample is 10 banks listed on the IDX with the largest number of assets based on Bank Indonesia using the purposive sampling method. The results of this study provide significant CAR and LDR but do not affect ROA. Meanwhile, partially NPL, BOPO and CPI have a significant impact on ROA. The magnitude of the impact of predictor variables on profitability using the results of multiple linear regression statistical tests, the adjusted R² value is 0.922. This means that the impact given by the independent variable on the dependent variable is also partially simultaneous, which is 92.2%. While the remaining 7.8% is influenced by other variables outside this research model.

Keywords: capital adequacy ratio; liquidity ratio; credit risk; operational cost efficiency;

inflation rate; profitability

PENDAHULUAN

Perbankan sangat berperan krusial bagi perekonomian nasional, sebab bank seringkali diungkapkankan menjadi jantung perekonomian nasional. Buruk baiknya perkembangan suatu bank akan menghipnotis perekonomian nasional, yang mana perkembangan tadi akan selalu diiringi menggunakan tantangan yang wajib dihadapi. Laporan kinerja keuangan menjadi salah satu rintangan dalam menghadapi persaingan pada sektor perbankan, sebab saat ini masyarakat memiliki kecenderungan untuk memilih bank dengan laporan kinerja yang baik karena tingkat risiko yang dihadapi akan lebih kecil. Hal ini menyebabkan sektor perbankan harus lebih memperhatikan kinerja keuangannya.

Kinerja perekonomian nasional pada tahun 2018 cukup baik, dengan kekuatan sebesar 5,17 persen, sehingga menjadi pertumbuhan ekonomi tertinggi sejak tahun 2014. Namun menurut Lembaga Penjamin Simpanan (LPS), mengingat banyaknya kendala yang dihadapi industri perbankan, perekonomian ini ekspansi tidak hanya akan menghasilkan peningkatan yang signifikan dalam profitabilitas untuk industri perbankan negara. Salah satunya adalah penurunan suku bunga bank yang terus menerus, yang menguras margin bunga bank, sehingga sulit untuk mencari dana dari sumber pendapatan lain. Karena ketidakpastian global dan pemulihan ekonomi domestik yang tidak merata, bahaya kredit bermasalah atau biasa disebut Non Performance Loan (NPL) meningkat.

Peraturan yang mewajibkan bank untuk mengelola permodalan dalam rangka meningkatkan permodalan perbankan dengan tujuan untuk mengurangi risiko ketidakstabilan bank di pasar keuangan global. Karena sebagian dari margin yang ada akan digunakan sebagai cadangan modal, profitabilitas bank akan berkurang. Karena peran penting perbankan nasional dalam pembangunan ekonomi domestik, maka penting bagi bank-bank di tanah air untuk selalu menjaga kinerja keuangan yang prima. Terutama dalam menjaga rasio keuangan, yang sering digunakan oleh masyarakat umum sebagai ukuran keberhasilan suatu bank.

Rasio profitabilitas merupakan salah satu dari sekian banyak rasio keuangan yang umumnya tingkat profitabilitas ditentukan dengan memanfaatkan rasio Return on Assets (ROA), yang menunjukkan kemampuan bank dalam memperoleh pendapatan dari kegiatan operasionalnya. Profitabilitas adalah metrik kunci untuk menilai keberhasilan bank.

Kemampuan perusahaan untuk menghasilkan uang dari aktivitasnya dengan memanfaatkan asetnya diukur dengan return on assets (ROA). ROA merupakan statistik yang sangat penting bagi bank karena digunakan untuk mengukur kinerja perusahaan dalam menciptakan keuntungan dengan menggunakan aset yang dimilikinya.

Page | 43 Semakin tinggi Return on Assets (ROA) suatu bank, maka semakin tinggi pula tingkat pendapatan yang dihasilkannya, dan semakin baik posisi bank dalam hal pemanfaatan aset (Syamsuddin, 2013). Variabel CAR juga dapat berpengaruh terhadap profitabilitas bank.

Semakin besar nilai CAR, semakin berbahaya setiap aset produktif bagi bank. Rasio Loan to Deposit Ratio (LDR), yang merupakan perbandingan antara jumlah total kredit yang dikeluarkan bank dengan uang yang diterima bank, menunjukkan bahwa profitabilitas memiliki kaitan yang erat dengan jumlah kredit yang diberikan. Kredit yang telah dicairkan tetapi kurang lancar, diragukan, atau bermasalah disebut sebagai kredit bermasalah (NPL). Tujuan dari NPL adalah untuk menilai risiko kredit perusahaan.

Biaya Operasional Pendapatan Operasional (BOPO) adalah rasio yang membandingkan biaya operasional dengan pendapatan operasional, dan dapat berdampak pada profitabilitas bank. Menilai kinerja manajemen dalam memanfaatkan BOPO untuk mengelola seluruh kegiatan secara efektif. Biaya operasional adalah biaya yang dikeluarkan oleh bank dalam menjalankan kegiatan usaha utamanya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran, dan sebagainya). Sedangkan pendapatan operasional diperoleh bank utama dari bunga yang diterima atas uang yang ditempatkan dalam bentuk kredit dan penempatan operasional lainnya.

Tingkat inflasi juga dapat berdampak pada profitabilitas. Inflasi, menurut Boediono, merupakan kecenderungan umum dan jangka panjang bagi kenaikan harga. Indeks Harga Konsumen (CPI) adalah metrik yang banyak digunakan untuk mengukur inflasi (CPI). IHK berfluktuasi sepanjang waktu, menunjukkan perubahan harga dalam kumpulan barang dan jasa yang dikonsumsi oleh masyarakat umum.

Artikel yang penulis terima berjudul “Pengaruh Rasio Kecukupan Modal, Likuiditas, Risiko Kredit, dan Efisiensi Biaya Terhadap Profitabilitas Pada Bank Go Public” dan ditulis oleh Uli Wildan Nuryanto, Anis Fuad Salam, Ratih Purnama Sari, dan Dede Suleman. Dengan menggunakan metode purposive sampling, jurnal memilih sepuluh bank yang terdaftar di BEI dengan total aset terbesar menurut Bank Indonesia periode 2014-2018 dari populasi 43 institusi.

Berdasarkan hasil temuan, CAR, LDR, NPL, dan BOPO berpengaruh besar terhadap ROA, sedangkan secara parsial LDR, NPL, dan BOPO berpengaruh besar terhadap ROA tetapi CAR tidak. Dengan menggunakan koefisien determinasi yang diperoleh, besarnya pengaruh faktor- faktor prediktor terhadap profitabilitas adalah sebesar 74,2 persen, sedangkan sisanya sebesar 25,8% dipengaruhi oleh variabel-variabel di luar penelitian.

Dengan pertimbangan tersebut, penulis ingin melakukan penelitian tentang “Pengaruh Rasio Kecukupan Modal, Likuiditas, Risiko Kredit, Efisiensi Biaya, dan Tingkat Inflasi Terhadap Profitabilitas Sektor Perbankan”. Penelitian ini dilakukan dengan tujuan untuk mengetahui dan memverifikasi apakah karakteristik tersebut berpengaruh terhadap profitabilitas bank. Rumusan masalah atau pertanyaan penelitian pada penelitian ini yaitu, Bagaimana pengaruh rasio kecukupan modal terhadap profitabilitas pada sektor perbankan, pengaruh likuiditas terhadap profitabilitas pada sektor perbankan, pengaruh risiko kredit terhadap profitabilitas pada sektor perbankan, pengaruh efisiensi biaya terhadap profitabilitas pada sektor perbankan, serta pengaruh tingkat inflasi terhadap profitabilitas pada sektor perbankan.

KAJIAN LITERATUR

Rasio kecukupan modal ialah pengukuran yang digunakan untuk melihat suatu risiko yang kemungkinan akan dihadapi oleh bank. Rasio kecukupan modal merupakan salah satu indikator untuk melihat kemampuan bank dalam mengkompensasi penurunan aset yang

Page | 44 disebabkan oleh timbulnya kerugian dari aset berisiko. Penyebabnya yaitu semua aktiva yang dimiliki oleh lembaga perbankan, seperti pinjaman, investasi, surat berharga, dan tagihan bank lainnya, mengandung risiko yang harus dibiayai dari sumber lain seperti dana sendiri dan dana yang diperoleh dari bank. Dalam rasio kecukupan modal terdapat Capital Adequacy Ratio (CAR) yang merupakan rasio modal terhadap aktiva tertimbang menurut risiko.

Capital Adequacy Ratio (CAR) merupakan kemampuan bank dalam mengelola modal yang ada untuk menutupi kerugian dalam mengkredit atau memperdagangkan aset, menurut Wardiah (2013). Semakin tinggi skor CAR maka semakin baik kemampuan bank dalam mengelola risiko kredit, sehingga semakin sedikit kredit bermasalah di bank tersebut. Nilai CAR yang tinggi menunjukkan bahwa perusahaan dapat mendanai kontribusi yang signifikan terhadap profitabilitas. Bank yang dinyatakan sehat adalah yang memiliki CAR minimal 8%

sesuai standar BI. Persyaratan CAR 8% dimaksudkan untuk: (a) menjaga kepercayaan masyarakat terhadap perbankan; (b) mengamankan dana pihak ketiga bank; dan (c) memenuhi persyaratan BIS (Bank for International Settlement).

Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, menurut Van Horne dan Wachowicz (2012:205).

Kewajiban jangka pendek dengan jatuh tempo jangka pendek (aset lancar) yang tersedia untuk memenuhi kewajiban jangka pendek ini dihitung dengan menggunakan rasio ini. Menurut Kasmir (2012:132), hasil rasio likuiditas memiliki tujuan sebagai berikut: (1) untuk menilai kemampuan perusahaan untuk memenuhi kewajiban jangka pendek. (2) untuk menilai kemampuan perusahaan untuk membayar dalam jangka pendek tanpa memperhitungkan persediaan. (3) untuk menentukan atau membandingkan jumlah persediaan saat ini dengan modal kerja perusahaan. (4) untuk menentukan berapa banyak uang tunai yang tersedia untuk pembayaran utang. (5) untuk menentukan berapa banyak uang tunai yang dipertukarkan. (6) Sebagai alat untuk perencanaan jangka panjang, khususnya di bidang pengelolaan kas dan utang. (7) berfungsi sebagai katalis bagi manajemen untuk meningkatkan kinerja. (8) sebagai alat bagi pihak eksternal untuk meninjau kinerja perusahaan, khususnya yang berkepentingan dengan perusahaan.

Loan to Deposit Ratio (LDR) merupakan rasio keuangan organisasi perbankan yang memiliki hubungan dengan karakteristik likuiditas, menurut Latumaerissa (2014). Jumlah tabungan yang digunakan untuk memberikan kredit dijelaskan oleh rasio ini. LDR mengukur kemampuan bank untuk mengembalikan dana deposan dengan mengandalkan pinjaman yang dikeluarkan sebagai sumber likuiditas. Rasio LDR yang tinggi menyiratkan bahwa suatu bank memberikan pinjaman dengan seluruh dananya (loan up) atau relatif tidak likuid (Dendawijaya, 2009). Akibatnya, kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik uang yang telah digunakan bank untuk menyalurkan kredit kepada konsumen dapat diukur dari seberapa jauh mereka memberikan kredit kepada nasabah. Rasio likuiditas ditetapkan sebesar 78%-100% oleh Bank Indonesia.

Kemungkinan kerugian yang disebabkan oleh kegagalan debitur untuk membayar pokok atau bunga utang, atau keduanya, dikenal sebagai risiko kredit. Karena penilaian risiko kredit berdampak pada regulasi, sangat penting untuk melakukannya sebelum mengambil keputusan. Risiko kredit menurut Pandia (2012) dalam Bernardin dan (2017) adalah risiko kerugian akibat ketidakmampuan atau keengganan peminjam untuk memenuhi kewajiban untuk membayar kembali uang yang diterapkan pada atau setelah tanggal jatuh tempo. Rasio kredit bermasalah (Non Performing Loans Ratio) merupakan indikator risiko kredit.

Menurut Herman Darmawi (2011:16), NPL (Non Performing Loan) merupakan salah satu indikator untuk mengukur rasio risiko usaha bank, yang menunjukkan besar kecilnya risiko kredit bermasalah suatu bank. Rasio ini merupakan salah satu rasio keuangan yang penting, terutama bagi investor yang ingin memeriksa kesehatan bank, karena kredit bermasalah

Page | 45 menjadi kunci bagi bank untuk menilai apakah fungsi bank berfungsi dengan baik. Melalui NPL akan memberikan gambaran seberapa besar suatu bank dapat menilai seberapa besar modal yang dimilikinya. Untuk bank dalam kategori sehat, rasio kredit bermasalah (Non Performing Loan/NPL) harus kurang dari 5%, berdasarkan Peraturan Bank Indonesia No.

15/12/PBI/2013.

Efisiensi merupakan ukuran keberhasilan yang dinilai berdasarkan besarnya sumber daya/biaya yang diperlukan untuk mencapai keberhasilan kegiatan yang dilakukan. Dalam hal efisiensi biaya pada industri perbankan akan diperoleh tingkat keuntungan yang optimal, peningkatkan jumlah dana yang dibayarkan, biaya yang lebih kompetitif, peningkatan pelayanan kepada nasabah, serta peningkatan keamanan dan kesehatan bank (Mudrajad dan Suhardjono, 2002:569). BOPO (Operating Cost of Operating Revenue) digunakan sebagai indikator untuk mengukur efisiensi biaya.

Pengertian BOPO menurut Rivai dkk (2007:722) adalah perbandingan biaya operasional dan operasional untuk menentukan efisiensi dan kemampuan bank dalam mengelola suatu usaha. BOPO digunakan untuk mengukur efisiensi operasional sesuai dengan ketentuan Bank Indonesia. Suatu bank dikatakan sehat jika rasio BOPO maksimumnya antara 94-96 persen (Surat Edaran Bank Indonesia No. 6/23/DPNP 2004). Rasio BOPO diperoleh dengan membandingkan biaya operasional dengan operasional, dengan biaya operasional sama dengan jumlah total pengeluaran bunga bank ditambah total biaya operasional lainnya.

Menurut Bank Indonesia, inflasi secara sederhana didefinisikan sebagai kenaikan umum harga-harga yang berlangsung selama periode waktu tertentu. Nopirin (1987:25) gejala inflasi adalah kenaikan harga-harga dalam jangka waktu tertentu, yang melibatkan hampir semua komoditas. Inflasi yang tinggi memiliki efek negatif yang berbahaya terhadap stabilitas ekonomi, termasuk ancaman terhadap kesehatan keuangan perusahaan. Peningkatan inflasi akan menyebabkan harga input atau bahan baku yang lebih tinggi, pendapatan dan keuntungan yang lebih rendah, daya beli konsumen yang lebih rendah dan perlambatan ekonomi. Tingkat inflasi ini dapat diukur dengan indikator Indeks Harga Konsumen (IHK). Menurut Mankiw, Quah & Wilson (2012), Indeks Harga Konsumen (IHK) adalah indeks yang menunjukkan tingkat harga barang dan jasa yang dibeli oleh konsumen selama periode waktu tertentu.

Karena profitabilitas sering digunakan sebagai ukuran untuk menguji keberhasilan perusahaan, profitabilitas didefinisikan sebagai kemampuan perusahaan untuk menciptakan laba selama periode waktu tertentu. Profitabilitas sering digunakan sebagai ukuran untuk menilai kinerja perusahaan (Rianto: 2008). Secara umum, profitabilitas didefinisikan sebagai suatu indikator untuk membandingkan kemampuan perusahaan dalam mempertahankan laba, pendapatan, atau menghasilkan banyak keuntungan dari kegiatan produksi yang dilakukan.

Adanya rasio profitabilitas memungkinkan perusahaan untuk memahami kinerjanya dalam periode waktu tertentu yang akan dibandingkan dengan periode sebelumnya. Selain menguntungkan perusahaan, rasio profitabilitas juga memudahkan publik atau investor untuk mengevaluasi kinerja perusahaan.

Semakin tinggi nilai rasio profitabilitas maka akan semakin baik kondisi perusahaan.

Tingkat profitabilitas dan efisiensi yang tinggi dari perusahaan yang dapat dilihat tingkat pendapatan serta arus kas dilambangkan oleh nilai yang tinggi. Indikator yang digunakan penulis dalam metode ukuran profitabilitas yaitu Return on Assets, dikarenakan rasio ini dapat menggambarkan potensi keuntungan perusahaan sehingga mampu memberikan informasi tentang prestasi perusahaan. Dengan cara ini, dapat menarik investor yang mau berinvestasi modal perusahaan. Lukman (2011: 53) berpendapat bahwa ROA yaitu paengukuran profitabilitas perusahaan secara keseluruhan total aset yang tersedia untuk perusahaan.

1. Rasio kecukupan modal berpengaruh terhadap profitabilitas

Page | 46 Rasio kecukupan modal merupakan ukuran tingkat kesehatan bank. Salah satu faktor keberhasilan internal bank adalah rasio kecukupan modal. Ketika dana bank aman, profitabilitas bank naik secara alami (Fahmi, 2014: 55). Rasio kecukupan modal tidak berpengaruh besar terhadap profitabilitas, menurut penelitian yang dilakukan oleh Uli Wildan Nuryanto, Anis Fuad Salam, Ratih Purnama Sari, dan Dede Suleman (2019). Menurut penelitian yang dilakukan oleh Ni Luh Putu Budi Agustini, Ni Luh Putu Wiagustini, dan Ida Bagus Anom Purbawangsa (2017), Agustiningrum (2013), Sangmi dan Nazir (2010), serta Al-Qudah dan Jaradat (2013), rasio kecukupan modal memiliki dampak yang cukup besar pada profitabilitas.

Bank dengan modal besar akan lebih tertekan untuk menghasilkan banyak uang karena mereka akan lebih selektif dalam mencari sumber pembiayaan untuk memaksimalkan pendapatan mereka. Akibatnya, para ilmuwan mengajukan hipotesis berikut:

H1 = Rasio kecukupan modal berpengaruh terhadap profitabilitas

2. Likuiditas berpengaruh terhadap profitabilitas

Untuk meningkatkan pengembalian asimetris dengan risiko minimal dan memenuhi kebutuhan arus kas, bank berusaha untuk mempertahankan status quo rasio likuiditas dan uang menganggur ketika mengelola likuiditas. LDR yang tinggi menunjukkan bahwa pihak ketiga telah melakukan investasi yang signifikan dalam bentuk kredit (Edo, 2014). Dana pihak ketiga berasal dari pengelolaan dana masyarakat, sehingga bank harus menjaga likuiditas dan mendapatkan kepercayaan masyarakat dalam menempatkan dananya di bank. Menurut penelitian yang dilakukan oleh Uli Wildan Nuryanto, Anis Fuad Salam, Ratih Purnama Sari dan Dede Suleman (2019), Prasanjaya dan Ramantha (2013) dan Agustiningrum (2013) dan Agustini dan Budiasih (2014), mobilitas berdampak pada Profitabilitas memiliki dampak yang signifikan. Peningkatan LDR akan mendorong profitabilitas yang tinggi karena penyaluran kredit dapat dilakukan secara efektif dan efisien.Maka dari itu peneliti mengaukan hipotesis sebagai berikut:

H2 = Likuiditas berpengaruh terhadap profitabilitas

3. Risiko kredit berpengaruh terhadap profitabilitas

Profitabilitas bank menurun seiring dengan naiknya peringkat kredit. Bank harus berhati-hati dalam melindungi kualitas aset produktifnya. Menurut Manuaba (2012), semakin besar jumlah kredit bermasalah, semakin tinggi jumlah kredit bermasalah. Mengalami kerugian perusahaan yang berpengaruh negatif terhadap margin keuntungan. Menurut penelitian yang dilakukan oleh Uli Wildan Nuryanto, Anis Fuad Salam, Rathih Purnama Sari, Dede Suleman (2019), Joseph et al. (2012), dan Hutagalung et al. (2011), risiko kredit tidak memiliki dampak negatif yang substansial terhadap profitabilitas. Semakin buruk kualitas kredit bank, semakin besar jumlah kredit bermasalah, kerugian operasional bank, dan berdampak pada pendapatan Bank Manuaba, semakin banyak kredit bermasalah (2012). Maka dari itu peneliti mengaukan hipotesis sebagai berikut:

H3 = Risiko kredit berpengaruh terhadap profitabilitas

4. Efisiensi biaya berpengaruh terhadap profitabilitas

Setiap peningkatan operasional akan mengakibatkan penurunan laba sebelum pajak, yang akan menurunkan laba atau profitabilitas (ROA) bank, menurut Puspitasari (2009). Rasio

Page | 47 BOPO mengukur efisiensi suatu bank dalam menjalankan kegiatan utamanya, khususnya perkreditan, dimana pendapatan bunga pinjaman mendominasi pendapatan bank di Indonesia hingga saat ini. Semakin kecil BOPO maka semakin efektif bank dalam menjalankan usahanya.

Bank menjadi tidak efisien karena biaya pendapatan meningkat, sehingga ROA menjadi lebih rendah. Penelitian yang dilakukan oleh Erric Wijaya dan Aulia Wahyuning Tiyas (2016), Ahmad Buyung Nusantara (2009), dan Dewi et al., (2015)menunjukan hasil bahwa efisiensi biaya memiliki pengaruh signifikan terhadap profitabilitas. Ketika meningkat maka berarti efisiensi menurun, leh karena itu Return on Asset yang diperoleh bank akan menurun. Maka dari itu peneliti mengaukan hipotesis sebagai berikut:

H4 = Efisiensi biaya berpengaruh terhadap profitabilitas

5.Tingkat inflasi berpengaruh terhadap profitabilitas

Profitabilitas mencerminkan bagaimana aset perusahaan dapat menciptakan dan memberikan nilai bagi perusahaan, dan bagaimana aset tersebut dapat menghasilkan keuntungan. Inflasi mencerminkan kenaikan harga barang dan jasa dalam perekonomian selama periode waktu tertentu. Studi Glenda Kalengkongan (2013), Supriyanti (2008), dan Atik (2009) menunjukkan bahwa inflasi mempengaruhi profitabilitas. Di sisi lain, menurut survei Misbahul Munir (2018), inflasi tidak berpengaruh signifikan terhadap profitabilitas.

H5 = Tingkat inflasi berpengaruh terhadap profitabilitas

Gambar 1. Kerangka Berpikir

METODE PENELITIAN 1. Jenis penelitian

Jenis penelitian ini adalah penelitian kuantitatif deskriptif, yaitu penelitian yang menggunakan data berupa angka-angka dan dapat dinyatakan dalam satuan hitung untuk memberikan gambaran yang jelas melalui pengumpulan data dengan cara mengumpulkan, menyusun, dan menganalisis data guna memperoleh pemahaman yang lebih baik tentang objek yang diteliti. Data kuantitatif yang digunakan oleh penulis dalam penelitian ini yaitu laporan keuangan perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia dan data BPS periode 2017-2020.

2. Populasi dan Sampel

Fokus penelitian ini adalah pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2017 hingga 2020. Untuk rentang waktu 2017-2020, populasi penelitian ini mencakup seluruh perusahaan sektor perbankan Indonesia yang terdaftar di Bursa

IHK BOPO

NPL LDR CAR

ROA

Page | 48 Efek Indonesia (BEI). ) ). Sampel penelitian ini dipilih dengan menggunakan kriteria atau teknik purposive sampling. Berikut ini adalah kriteria yang digunakan:

1. Perusahaan sektor perbankan go public di Indonesia .

2. Perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2017-2020.

3. Perusahaan sektor perbankan yang telah menerbitkan laporan keuangan serta menyajikan data rasio keuangan yang dibutuhkan dan harga saham penutupan periode 2017-2020.

Adapun perusahaan yang menjadi sampel dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 1. Nama Perusahaan Sampel

No Nama Perusahaan Kode

1. Bank Central Asia Tbk. BBCA

2. Bank Negara Indonesia (Persero) Tbk. BBNI 3. Bank Rakyat Indonesia (Persero) Tbk. BBRI 4. Bank Tabungan Negara (Persero) Tbk. BBTN 5. Bank Mandiri (Persero) Tbk. BMRI

6. Bank OCBC NISP Tbk. NISP

7. Bank Danamond Indonesia Tbk. BDMN 8. Bank Maybank Indonesia Tbk. BNII

9. Bank MegaTbk. MEGA

10. Bank Woori Saudara Indonesia 1906 Tbk. SDRA

3. Jenis dan Sumber Data

Data sekunder yang telah diolah dan dilakukan oleh pihak perbankan berupa laporan keuangan lengkap periode 2017–2020, yang selanjutnya akan diteliti menggunakan rasio keuangan. Sumber data penelitian ini juga merupakan sumber data sekunder karena peneliti memperolehnya dari pihak ketiga yaitu situs resmi Bursa Efek Indonesia, www.idx.co.id.

4. Teknik Pengumpulan dan Analisis Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yang dilakukan dengan mengunduh laporan keuangan seluruh bisnis perbankan yang terdaftar di Bursa Efek Indonesia dari situs www.idx.co.id untuk tahun 2017 – 2020. Sedangkan teknik analisis yang digunakan dalam penelitian ini menggunakan teknik statistik untuk menentukan nilai masing-masing variabel dengan menggunakan rasio-rasio keuangan yang dihubungkan dengan masing-masing variabel.

HASIL DAN PEMBAHASAN

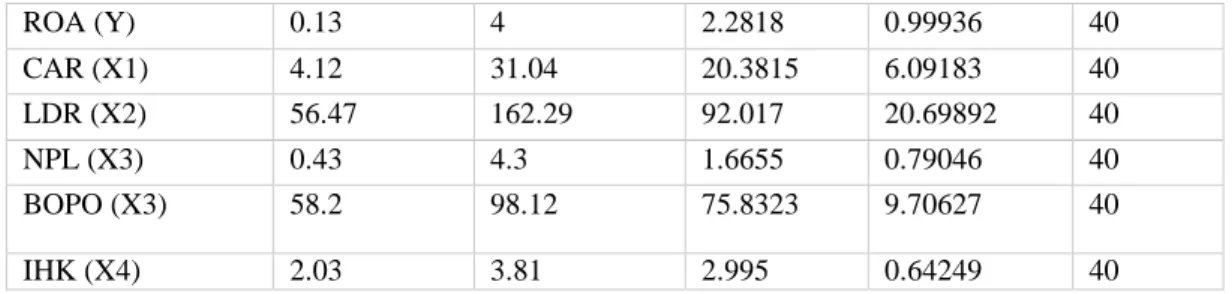

Hasil analisis deskriptif pada penelitian ini didapatkan nilai rata-rata, minimum dan maksimum untuk CAR, LDR, NPL, BOPO, IHK dan ROA sebagai berikut:

Tabel 2. Hasil Analisis Deskriptif

Descriptive Statistics

Minimum Maximum Mean Std. Deviation N

Page | 49

ROA (Y) 0.13 4 2.2818 0.99936 40

CAR (X1) 4.12 31.04 20.3815 6.09183 40

LDR (X2) 56.47 162.29 92.017 20.69892 40

NPL (X3) 0.43 4.3 1.6655 0.79046 40

BOPO (X3) 58.2 98.12 75.8323 9.70627 40

IHK (X4) 2.03 3.81 2.995 0.64249 40

Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

Studi deskriptif mengungkapkan bahwa ROA memiliki nilai minimum 0,13 dan nilai maksimum 4,00, dengan nilai rata-rata 2,2818. Nilai CAR untuk variabel berkisar antara 4,12 sampai dengan 31,04 dengan nilai rata-rata sebesar 20,3815. Nilai minimum dan maksimum variabel LDR masing-masing adalah 56,47 dan 162,29 dengan nilai rata-rata 92,017. Dengan nilai rata-rata 1,6655, variabel NPL memiliki nilai minimum 0,43 dan nilai maksimum 4,3.

Nilai minimum untuk variabel BOPO adalah 58,2 dan nilai terbesar adalah 98,12, dengan nilai rata-rata 75,8323, sedangkan nilai minimum untuk variabel CPI adalah 2,03 dan nilai maksimum adalah 3,81 dengan nilai rata-rata 2,995.

1. Uji Asumsi Klasik

Penelitian ini menggunakan data sekunder, dan untuk menentukan akurasi model diperlukan pengujian berdasarkan model regresi yang didasarkan pada berbagai asumsi klasik.

Uji normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi, serta deskripsinya, lolos dalam penelitian ini.

Gambar 1. Hasil Uji Normalitas, Output SPSS version 25.0 (Data Diolah, 2022).

Penelitian dengan model regresi harus lulus uji normalitas supaya dapat dikatakan normal dan hasil dari penelitiannya dapat dipercaya. Begitu pula pendapat Imam Ghazali (2011:161) bahwa model regresi dapat dikatakan normal jika data ploting (titik-titik) yang menggambarkan data sesungguhnya mengikuti garis diagonal. Dapat dilihat pada gambar 1.

Hasil uji normalitas penelitian ini terlihat bahwa ploting (titik-titik) mengikuti garis diagonal, maka penelitian ini dapat dikatakan lulus uji normalitas.

Tabel 3. Hasil Uji Multikolinearitas

Page | 50 Variabel Collinearity Statistics

Tolerance VIF

CAR (X1) .884 1.131

LDR (X2) .870 1.149

NPL (X3) .725 1.379

BOPO (X3)

.779 1.284

IHK (X4) .914 1.094

a. Dependent Variable: ROA (Y)

Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

Gejala multikolinearitas pada penelitian apabila nilai tolerance < 0,100 dan nilai VIF >

10,00 menurut Imam Ghazali (2011: 107-108). Terlihat bahwa pada tabel 3 hasil Uji Multikolinearitas didapatkan untuk masing-masing variabel independent memiliki nilai Tolerance berada diatas 0,10 dengan nilai VIF berada dibawah 10. Hal ini dapat disimpulkan bawha pada penelitian ini tidak terjadi gejala multikolinearitas.

Gambar 2. Hasil Grafik Scatterplot, Output SPSS version 25.0 (Data Diolah, 2022).

Pada gambar 2 dengan hasil yang menunjukan bahwa residual data terbebas dari heteroskedastisitas. Karena data berdistribusi merata diempat kuadran yang berbeda dan tidak membentuk pola tertentu yang sama.

Tabel 4. Hasill Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 .960a .922 .910 .29961 1.715

a. Predictors: (Constant), IHK (X4), LDR (X2), CAR (X1), BOPO (X3), NPL (X3) b. Dependent Variable: ROA (Y)

Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

Hasil uji asumsi klasik autokorelasi didapatkan nilai Durbin Watson (DW) hitung sebesar 1,715 dimana terletak antara nilai tabel durbin Watson 1.7859 sampai dengan 4-du yaitu dengan nilai 2.214. Maka dapat diketahui penelitian ini tidak aada gejala autokorelasi karena nilai du hitung berada diantara nilai tabel du dan 4-du.

2. Uji Hipotesis

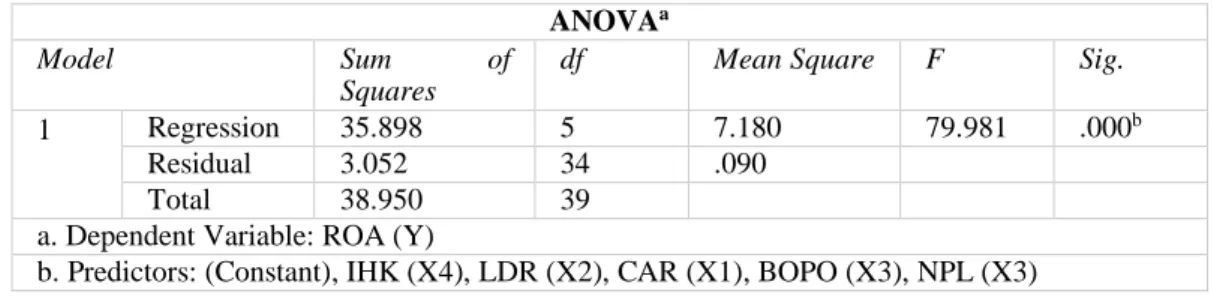

Page | 51 Tabel 5. Hasil Uji F Simultan

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1 Regression 35.898 5 7.180 79.981 .000b

Residual 3.052 34 .090

Total 38.950 39

a. Dependent Variable: ROA (Y)

b. Predictors: (Constant), IHK (X4), LDR (X2), CAR (X1), BOPO (X3), NPL (X3) Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

Nilai signifikansi yang diperoleh pada penelitian ini yaitu 0.000 < 0,05 serta nilai Fhitung

= 79.981 > Ftabel = 2.859, yang berarti bahwa variabel CAR, LDR, NPL, BOPO dan IHK secara bersamaan berpengaruh secara simultan atau secara bersamaan terhadap ROA. Karena signifikansi harus kurang dari 0,05.

Tabel 6. Hasil Uji T Parsial

Coefficientsa

Model Unstandardized

Coefficients

Standardize d

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Toleran

ce

VIF 1 (Constan

t)

8.802 .583 15.105 .000

CAR (X1)

.016 .008 .098 1.914 .064 .884 1.131

LDR (X2)

-.004 .002 -.091 -1.763 .087 .870 1.149

NPL (X3)

.193 .071 .153 2.712 .010 .725 1.379

BOPO (X3)

-.097 .006 -.939 -

17.269

.000 .779 1.284

IHK (X4)

.190 .078 .122 2.430 .021 .914 1.094

a. Dependent Variable: ROA (Y)

Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

ROA = 8.802 + 0.016 X1 - 0.004 X2 + 0.193 X3 - 0.097 X4 + 0.190 + e Keterangan :

Y = Variabel Independen (ROA) a = Konstanta

β = Koefisien Regresi X1 = CAR

X2 = LDR X3 = NPL X4 = BOPO X5 = IHK

e = Variabel yang tidak diteliti

Menurut Imam Ghazali (2011:101) variable independent berpengaruh secara parsial jika

Page | 52 nilai signifikansi <0.05 serta nilai t hitung lebih besar dari t tabel. Berdasarkan tabel 6. hasil uji t parsial di proleh nilai t tabel 2,032. Maka dapat diketahui hasil uji hipotesi sebagai berikut:

H1 = Rasio kecukupan modal berpengaruh terhadap profitabilitas

Berdasarkan hasil uji signifikansi di atas, variabel CAR sebagai proksi rasio kecukupan modal tidak berpengaruh terhadap profitabilitas yang diproksikan dengan ROA, terlihat dari nilai t hitung sebesar 1,914 yang lebih kecil dari ttabel sebesar 2,032. dan nilai signifikansi yang diperoleh 0,064 lebih besar dari 0,05. Oleh karena itu H1 ditolak.

H2 = Likuiditas berpengaruh terhadap profitabilitas

Berdasarkan hasil uji signifikansi parsial, variabel LDR sebagai proksi likuiditas tidak berpengaruh terhadap profitabilitas yang diukur dengan ROA, dibuktikan dengan nilai thitung sebesar -1,763 yang lebih kecil dari nilai ttabel sebesar 2,032, dan nilai signifikansi yang diperoleh adalah 0,087 yang lebih besar dari 0,05. Kemudian H2 ditolak.

H3 = Risiko kredit berpengaruh terhadap profitabilitas

Variabel NPL sebagai proksi dari risiko kredit memiliki nilai nilai t hitung sebesar 2.712 yang lebih besar dari t tabel sebesar 2.032 serta nilai signifikansi yang didapat yakni 0.010 lebih kecil dari 0,05 pada hasil uji signifikansi parsial diatas, artinya variabel NPL memiliki pengaruh positif terhadap profitabilitas yang diproksikan oleh ROA, maka H3

diterima.

H4 = Efisiensi biaya berpengaruh terhadap profitabilitas

Berdasarkan hasil uji signifikansi parsial, variabel BOPO sebagai proksi dari efisiensi biaya memiliki pengaruh negatif terhadap profitabilitas yang diproksikan oleh ROA, dengan nilai t hitung sebesar -17.269 yang lebih besar dari t tabel sebesar 2.032 serta nilai signifikansi yang didapat yakni 0.000 lebih kecil dari 0,05. Jadi H4 diterima

H5 = Tingkat inflasi berpengaruh terhadap profitabilitas

Inflasi yang diproksikan oleh variable LDR memiliki pengaruh positif terhadap profitabilitas yang diproksikan oleh ROA. Dengan nilai t hitung sebesar 2.430 yang lebih besar dari t tabel sebesar 2.032 serta nilai signifikansi yang didapat yakni 0.021 lebih kecil dari 0,05.

Jadi H5 diterima.

Tabel 7. Hasil Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin- Watson

1 .960a .922 .910 .29961 1.715

a. Predictors: (Constant), IHK (X4), LDR (X2), CAR (X1), BOPO (X3), NPL (X3) b. Dependent Variable: ROA (Y)

Sumber: Output SPSS version 25.0 (Data Diolah, 2022).

Hal ini berarti Pengaruh yang diberikan variabel independen terhadap variabel dependen secara parsial maupun simultan adalah sebesar 92,2%. Dengan nilai adjusted R² adalah sebesar 0,922 pada uji statistic regresi linear berganda.

3. Pembahasan

H1 = Rasio kecukupan modal berpengaruh terhadap profitabilitas

Rasio kecukupan modal tidak memiliki pengaruh secara parsial terhadap profitabilitas, yang berarti bahwa profitabilitas akan tetap sama ketika kondisi kesehatan bank dalam keadaan baik ataupun buruk. Hasil penelitian ini sependapat dengan Uli Wildan Nuryanto, Anis Fuad

Page | 53 Salam, Ratih Purnama Sari, dan Dede Suleman (2019) yang menemukan bahwa rasio modal tidak berpengaruh terhadap profitabilitas. Rasio kecukupan modal tidak berpengaruh besar terhadap profitabilitas, menurut Made Windi Ariani, Putu Agus Ardiana (2015), Budi Zulfachri (2017), Bambang Sudiyatno, dan Asih Fatmawati (2013).

H2 = Likuiditas berpengaruh terhadap profitabilitas

Menurut hasil penelitian ini, peningkatan rasio LDR tidak berpengaruh terhadap ROA (profitabilitas). Akibatnya, LDR yang rendah tidak mengakibatkan bank tidak mampu mengembalikan penarikan deposan dengan mengandalkan kredit sebagai sumber likuiditas.

Temuan penelitian ini sejalan dengan temuan Tan Sau Eng (2013), Bambang Sudiyatno Asih Fatmawati (2013), Abiwodo (2004), Yuliani (2007), dan Zahara (2007). (2009) Risiko kredit (LDR) tidak berpengaruh substansial terhadap profitabilitas, menurut Lin dan Zhang (2008), Aebi, Sabato, dan Schmid (2011), dan Alkhatib dan Harshch (2012). Namun, temuan penelitian ini berbeda dengan temuan Funso, Kolade, dan Oje (2012) yang menemukan bahwa likuiditas berpengaruh terhadap profitabilitas.

H3 = Risiko kredit berpengaruh terhadap profitabilitas

Semakin tinggi kredit, yang berarti akan mengurangi tingkat keuntungan yang diperoleh perusahaan. Hasil penelitian ini menunjukkan bahwa rasio kredit bermasalah adalah kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank.

Hasil penelitian ini sejalan dengan yang dilakukan oleh Uli Wildan Nuryanto, Anis Fuad Salam, Ratih Purnama Sari dan Dede Suleman (2019), Joseph et al. (2012) dan Hutagalung dkk. (2011), Ependi dan Suhikmat (2019) Muhammad Gabrili suryo, Sri Rahayu, Annisa Nurbaiti Made Windi Ariani, Putu Agus Ardiana (2015) Yogianta (2013), Syamsuddin (2013), Rahmat, Arfan dan Musnadi (2014), P. K. Dewi et al., (2015), Pamularsih (2015), Dewi, Herawati &

Sulindawati (2015), Julaeha (2015), Wijaya & Tiyas (2016), Fajari & Sunarto (2017), Sudarmawanti & Pramono (2017), Ekowati (2018), Bilian & Purwanto (2016) , Yusriani et al., (2018), Pratama & Isynuwardhana (2019) Suci (2019), Atmoko, Amboningtyas & Fathoni (2018) yang menyatakan bahwa risiko kredit berpengaruh signifikan terhadap profitabilitas.

H4 = Efisiensi biaya berpengaruh terhadap profitabilitas

Hasil efisiensi biaya yang diukur dengan BOPO adalah efisiensi biaya berpengaruh terhadap profitabilitas. Semakin tinggi rasio BOPO suatu bank, semakin rendah tingkat profitabilitas yang akan dicapainya. Sebaliknya, jika rasio BOPO lebih kecil, hal itu dapat menunjukkan kemampuan bank untuk menutupi bunga dan pengeluaran operasional lainnya.

Keuntungan yang diperoleh dari kinerja operasional bank yang efisien akan semakin besar, sehingga profitabilitas meningkat. Hal ini terjadi karena setiap kenaikan biaya operasional bank yang tidak dibarengi dengan peningkatan pendapatan operasional akan mengakibatkan penurunan laba sebelum pajak sehingga menurunkan profitabilitas bank. Bagi manajemen bank, hal ini menunjukkan perlunya memperhatikan pengendalian biaya operasional yang dibuktikan dengan rasio BOPO untuk menjaga kepatuhan terhadap aturan Bank Indonesia yang mensyaratkan maksimal 90% untuk memastikan profitabilitas yang tinggi.

Hasil penelitian Erric Wijaya dan Aulia Wahyuning Tiyas (2016), Ahmad Buyung Nusantara (2009), dan Luh Eprima Dewi, Nyoman Trisna Herawati, dan Luh Gede, antara lain Prasanjaya dan Ramatha (2013), Yogianta (2013), Hapsari & Prasetiono (2012), Syamsuddin (2013), Rahmat, Arfan dan Musnadi (2014), Fiskal & Lusiana (2014), Pratiwi & Wiagustini (2015), Pamularsih (2015)), Dewi, Herawati & Sulindawati (2015), Hakim & Rafsanjani (2016), (2019). Sedangkan Julaeha (2015), Nugroho, Mangantar, dan Tulung (2015) menyimpulkan bahwa tidak ada hubungan yang signifikan antara BOPO dan ROA dalam

Page | 54 penelitian mereka (2019). Efisiensi biaya memiliki dampak besar pada profitabilitas, menurut temuan tersebut. Efisiensi biaya memiliki dampak besar pada profitabilitas, menurut pernyataan ini.

H5 = Tingkat inflasi berpengaruh terhadap profitabilitas

Inflasi membawa dampak yang buruk bagi bidang perekonomian yang dimana termasuk bidang perbankan. Jika suatu biaya meningkat lebih tinggi daripada pendapatan perusahaan, maka maka akan terjadinya penurunan pada keuntungan perusahaan. Ketika terjadi penurunan laba perusahaan tersebut maka akan menyebabkan investor menjadi tidak tertarik untuk berinvestasi pada perusahaan tersebut.

Hasil ini relevan dengan penelitian yang dilakukan oleh Agung dan Gusti (2013), Glenda Kalengkongan (2013), Supriyanti (2008) dan Atik (2009) yang menyatakan bahwa tingkat inflasi berpengaruh signifikan terhadap profitabilitas perbankan.

PENUTUP

Pada penelitian ini dengan analisis regresi linear berganda terdapat hasil dan dapat ditarik kesimpulan bahwa pengaruh dari rasio kecukupan modal, likuiditas, risiko kredit, efisiensi biaya dan tingkat inflasi terhadap profitabilitas pada sektor perbankan dengan nilai asset terbesar, sebagai berikut:

1. Hasil uji t variabel rasio kecukupan modal (CAR) terhadap profitabilitas (ROA) tidak memiliki pengaruh namun signifikan, dengan demikian maka hipotesis pertama ditolak.

2. Hasil uji t variabel rasio likuiditas (LDR) terhadap profitabilitas (ROA) tidak memiliki pengaruh namun signifikan, dengan demikian maka hipotesis kedua ditolak.

3. Hasil uji t variabel rasio risiko kredit (NPL) terhadap profitabilitas (ROA) memiliki pengaruh positif dan signifikan dengan demikian hipotesis ketiga diterima.

4. Hasil uji t variabel rasio efisiensi biaya operasional (BOPO) terhadap profitabilitas (ROA) memiliki pengaruh negatif dan signifikan dengan demikian hipotesis keempat diterima.

5. Hasil uji t variabel tingkat inflasi variabel (IHK) terhadap profitabilitas (ROA) memiliki pengaruh positif dan signifikan dengan demikian hipotesis kelima diterima.

Penelitian ini diharapkan dapat berguna bagi pihak terkait seperti pihak bank agar manajemen bank dapat meningkatkan rasio CAR serta memperhitungkan kembali LDR yang berpotensi memiliki risiko besar terhadap timbulnya kredit bermasalah, namun meningkatkan likuiditas terhadap investasi kredit yang berpeluang besar terhadap peningkatan profitabilitas.

Saran dari penulis untuk peneliti selanjutnya diharapkan agar menggunakan jangka waktu yang lebih panjang serta menambahkan sample yang diteliti sehingga hasil yang didapatkan akan lebih dapat digeneralisasikan.

DAFTAR PUSTAKA

Atmoko, JA. S., Amboningtyas, D., & Fathoni, A. (2018). Effectof LDR, NPL and BOPO on Profitabilitas Based on CAR. Journal of Management, 4(4), 1–17.

Bilian, F., & Purwanto. (2016). Analisis pengaruh CAR, NPL, LDR, NIM, dan BOPO terhadap Profitabilitas Bank. Diponegoro Journal of Management, 5(2), 1–13.

https://ejournal3.undip.ac.id/index.php/djom/article/download/13964/13500

Page | 55 Dewi, L. E., Herawati, N. T., & Sulindawati, L. G. E. (2015). Analisis Pengaruh NIM, BOPO,

LDR dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional.

E-Journal S1 Ak. Universitas Pendidikan Ganesha, 3(1), 1–11.

Dewi, P. K., Mulyadi, & Abdurrahman. (2015). Analsis Pengaruh CAR, NPL, LDR dan NIM Terhadap Profitabilitas Perbankan (Studi Kasus Pada Bank Umum Yang Tercatat Pada BEI Tahun 2008-2012). JAFFA, 3(1), 17–3.

Ekowati, A. R. (2018). Pengaruh CAR, LDR, NPL, Kepemilikan Asing Terhadap Profitabilitas (ROA) Pada Bank Konvensional Devisa Periode 2012-2017. Artikel Ilmiah Sekolah Tinggi Ilmu Ekonomi Perbanas, 160–164.

Hapsari, T. K., & Prasetiono. (2012). Analysis The Influence of CAR, NPL, BOPO, LDR, GMW, and Concentrate Ratio to The ROA (Study to General Bank that listing in Indonesia Stock Exchange 2005-2009). In Sustainable Competitive Advantage 2 (SCA-2), (pp. 1–31).

Yusriani, Mus, A. R., & Chalid, L. (2018). Pengaruh CAR, NPL, BOPO dan LDR Terhadap Profitabilitas Pada Bank Umum Milik Negara Persero Di Bursa Efek Indonesia. . . Jurnal Riset Edisi XXV, 4(2), 1–17.