BAB I

PENDAHULUAN

I.1 Latar Belakang

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan merupakan salah satu alat yang digunakan oleh perusahaan dalam menggambarkan bagaimana kondisi keuangan pada periode tertentu. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan baik kepada pihak internal maupun eksternal, yang meliputi neraca, perhitungan laba-rugi dan laba yang ditahan, laporan perubahan posisi keuangan serta catatan atas laporan keuangan.

Analisis laporan keuangan dimaksudkan untuk membantu bagaimana memahami laporan keuangan, bagaimana menafsirkan angka-angka dalam laporan keuangan, bagaimana mengevaluasi laporan keuangan dan bagaimana menggunakan informasi keuangan untuk pengambilan keputusan. Informasi yang didapat dari laporan keuangan sangat penting dalam mengetahui posisi keuangan, hasil-hasil yang dicapai serta kegagalan yang diterima perusahaan. Didalam menganalisis laporan keuangan diperlukan alat analisis keuangan, salah satunya adalah dengan menggunakan rasio-rasio keuangan. Rasio keuangan tersebut meliputi rasio likuiditas, rasio solvabilitas (leverage), rasio aktivitas, rasio profitabilitas, dan rasio pertumbuhan. Diharapkan dengan analisis ini dapat diketahui gambaran keadaan keuangan perusahaan, sehingga interpretasi pengguna laporan terhadap laporan keuangan dapat menjadi bahan pertimbangan dalam pengambilan keputusan, terutama bagi direktur dalam rangka menetapkan kebijakan.

dilihat dari kinerja keuangannya, kelemahan-kelemahan aktivitas kinerja keuangan perusahaan, kebijakan-kebijakan perusahaan, dan berupaya memberikan simpulan dan saran dalam memperbaiki kinerja keuangannya di tahun berikutnya.

I.2 Rumusan Masalah

Analisis laporan keuangan mempunyai ruang lingkup yang sangat luas dan untuk membatasi ruang lingkup permasalahan di atas, maka penulis membuat rumusan masalah diantaranya:

1. Bagaimana analisis laporan keuangan PT. Astra Internasional tbk pada periode 2012-2015?

2. Bagaimana kondisi kinerja keuangan perusahaan serta perkembangannya selama periode 2012-2015?

3. Bagaimana kesimpulan dari laporan keuangan dalam menilai kinerja keuangan PT Astra International Tbk pada periode 2012-2015?

Pada proses analisis nantinya penulis akan menggunakan Current Ratio, Debt To Total Asset, Retrun on Asset (ROA) dan Return On Equity (ROE) untuk menilai kinerja perusahaan pada PT. Astra Internasional Tbk pada tahun 2012-2015.

I.3 Tujuan Penulisan

BAB II

LANDASAN TEORI

II.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono (2004: 34) “Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “ Laporan Keuangan adalah suatu penyajian terstuktur dari posisi keuangan dan kinerja keuangan suatu entitas”.

II.2 Tujuan Laporan Kuangan II.2.1. Tujuan Khusus

Tujuan khusus laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar sesuai dengan GAAP (Generally Accepted Accounting Principles) atau Prinsip-prinsip Standar Akuntansi Keuangan.

II.2.2. Tujuan Umum

a. Memberikan Informasi yang terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan. Dengan maksud sebagai berikut :

Untuk menilai kekuatan dan kelemahan perusahaan.

Untuk menunjukan posisi keuangan dan investasinya.

Untuk menilai kemampuan perusahaan dalam

Menunjukan kemampuan sumber-sumber kekayaannya

yang ada untuk pertumbuhan perusahaan.

b. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud :

Memberikan gambaran tentang dividen yang diharapkan

pemegang saham

Menunjukan kemampuan perusahaan untuk membayar

kewajiban kepada kreditor, supplier, pegawai, pajak, mengumpulkan dana untuk perluasan perusahaan.

Memberikan informasi kepada manjemen untuk digunakan

dalam pelaksanaan fungsi perencanaan dan pengawasan.

Menunjukan tingkat kemampuan perusahaan mendapatkan

laba dalam jangka panjang.

c. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

d. Memberikan informasi yang diperlukan lainya tentang perubahan harta dan kewajiban.

e. Mengungkapkan informasi relevan lainya yang dibutuhkan para pemakai laporan

II.2.3. Tujuan Kualitatif Laporan Keuangan

Informasi keuangan yang disajikan akan bermanfaat tentunya bila memenuhi beberapa kriteria atau standar. Berikut ini beberapa kriteria kualitas informasi keuangan:

a. Relevance : memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam pengambilan keputusan. b. Understanability : informasi yang dipilih untuk disajkan bukan saja

penting tetapi juga harus informasi yang dimengerti pemakai c. Verifiability : Hasil akuntansi harus dapat diperiksa oleh pihak lain

d. Neutrality : Laporan akuntansi harus bersikap netral terhadap pihak-pihak yang berkepentingan.

e. Timelines : Laporan akuntansi hanya bermanfaat untuk pengambilaan keputusan apabila diserahkan pada saat yang tepat. f. Comparability : Informasi akuntansi harus dapat saling di

bandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

g. Completeness : Informasi akuntansi yang dilaporkan harus harus mencakup semua kebutuhan yang layak dari para pemakai.

II.3 Pengguna Laporan Keuangan dan Tujuan Penggunaannya a. Investor

Para pemilik perusahaan ingin mengetahu sukses yang telah dicapai oleh perusahaan, guna meramalkan kemungkinan yang akan terjadi di masa yang akan datang. Informasi ini penting untuk dipakai sebagai dasar membuat keputusan apakah akan tetap mempertahankan kepemilikan saham-saham atau lebih baik menjualnya.

b. Kreditur dan Calon Kreditur

Para kreditur ingin mengetahui apakah pinjaman yang diberikan kepada perusahaan dipergunakan sebagaimana mestinya, sehingga memungkinkan perusahaan untuk dapat membayar kembali hutang beserta bunganya.

c. Pemerintah

Pihak pemerintah ingin mengetahui banyak aspek yang menyangkut suatu perusahaan antara lain: jumlah pajak yang dibayar, jumlah tenaga kerja yang diserap oleh perusahaan dan masih banyak lagi data yang diperlukan untuk menyusun rencana program-program pembangunan ekonomi dan kesejahteraan sosial khususnya.

Para langganan dan supplier memerlukan informasi keuangan yang menyangkut perusahaan untuk mengetahui apakah saling hubungan dengan perusahaan masih dapat dipertahankan.

e. Karyawan

Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan, juga tertarik dengan informasi untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

II.4 Jenis-Jenis Rasio Keuangan II.4.1 Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan pengelola perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Artinya, seberapa mampu perusahaan untuk membayar kewajiban atau utangnya yang sudah jatuh tempo. Jika perusahaan mampu memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang likuid. Sebaliknya, jika perusahaan tidak dapat memenuhi kewajibannya, maka perusahaan dinilai sebagai perusahaan yang illikuid. Pada saat jatuh tempo, Perusahaan harus membayar kewajiban kepada pihak luar perusahaan atau likuiditas badan usaha, ataupun di dalam perushaan atau likuiditas perusahaan. Untuk dapat memenuhi kewajibannya perusahaan harus memiliki jumlah kas atau investasi atau aktiva lancar lainnya yang dapat segera dikonversi atau diubah menjadi kas untuk memenuhi kewajibanya seperti membayar pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo.

a. Current Ratio

aktiva lancar dengan utang lancar. Formula untuk menghitung rasio lancar adalah sebagai berikut:

Dari formulanya dapat diketahui bahwa rasio ini menunujukkan sebarapa besar kemampuan aktiva yang dimiliki perusahaan dapat digunakan jika kewajiban atau utang harus dibayar pada saat jatuh tempo. Semakini besar nilai rasio semakin lancar perusahaan dalam memenuhi kewajibannya.

Jika perusahaan memiliki nilai rasio lancar dua, artinya perusahaan memiliki aktiva lancar yang nilainya dua kali dari utang yang harus dibayar. Nilai rasio lancar dua sudah dianggap cukup baik bagi beberapa perusahaan. Perusahaan sudah berapa pada keadaan yang dianggap aman untuk jangka pendek.

b. Quick Ratio

Rasio cepat menunjukkan nilai relative antara selisih aktiva lancar dengan inventory terhadap utang lancar. Rasionya dihitung dengan membagi nilai aktiva lancar setelah dikurangi nilai inventory dengan utang lancar. Formula untuk menghitung rasio cepat adalah sebagai berikut:

Dari formulanya diketahui bahwa rasio cepat tidak memperhitungkan nilai inventori atau persedian. Hal ini akan menyebabkan nilai rasio ini akan menjadi lebih kecil dari nilai rasio lancar. Komponen inventory dianggap tidak dengan mudah atau lancar dapat digunakan untuk mememenuhi kewajiban atau utang yang segera jatuh tempo.

memenuhi kewajiban perusahaan. Mengkonversi nilai persediaan menjadi uang kas membutuhkan waktu relative lebih lama jika dibanding aktiva lainnya. Semakin besar nilai rasio cepat, maka semakin cepat perusahaan dapat memenuhi segala kewajibannya.

II.4.2 Rasio Profitabilitas

Rasio Profitabilitas adalah rasio yang menunjukkan besarnya laba yang diperoleh sebuah perusahaan dalam periode tertentu. Rasio ini digunakan untuk menilai seberapa efisien pengelola perusahaan dapat mencari keuntungan atau laba untuk setiap penjualan yang dilakukan. Rasio ini merupakan ukuran yang menunjukkan kemampuan perusahaan dalam melakukan peningkatan penjualan dan menekan biaya-biaya yang terjadi. Selain itu, rasio ini menunjukkan kemampuan perusahaan dalam memanfaatkan seluruh dana yang dimilikinya untuk mendapatkan keuntungan maksimal. Adapun jenis-jenis rasio profitabilitas yaitu:

a. Gross Profit Margin

Gross Margin on Sales biasa juga disebut sebagai Gross Margin ratio, Margin Laba Kotor, atau margin laba kotor atas penjualan. Pada dasarnya Rasio ini menunjukkan nilai relative antara nilai Laba Kotor terhadap nilai penjualan. Laba kotor adalah nilai penjualan dikurangi harga pokok penjualan. Formula untuk menghitung Gross Profit Margin on Sales adalah sebagai berikut:

perusahaan untuk seluruh penjualannya. Nilai rasio 0.5 atau 50 persen menunjukkan bahwa laba kotor yang diperoleh perusahaan adalah 50 persen dari total penjualan yang telah dilakukan oleh perusahaan. Semakin besar nilai rasionya, maka semakin besar laba kotor yang diperoleh perusahaan. Artinya profitabilitas perusahaan semakin tinggi, perusahaan memiliki tingkat keuntungan dalam laba kotor yang tinggi.

b. Net Profit Margin

Rasio Margin Laba Bersih atau net profit margin ratio menunjukkan nilai relative antara nilai keuntungan setelah bunga dan pajak dengan total penjualan. Rasionya dihitung dengan membagi nilai laba setelah bunga dan pajak dengan total penjualan.

Dari formulanya diketahui bahwa Net Profit Margin Ratio menunjukkan besarnya pendapatan bersih yang diperoleh perusahaan dari seluruh penjualannya. Nilai rasio 0,25 atau 25 persen menunjukkan bahwa perusahaan mendapatkan laba bersih yang nilainya 25 persen dari total penjualan. Semakin besar nilai rasionya, maka semakin besar profitabilitas yang dimiliki oleh perusahaan. Artinya semakin besar laba bersih yang diperoleh perusahaan.

c. Return On Total Asset (ROA)

telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya. Laba yang dipakai disini adalah laba setelah bunga tetapi sebelum pajak.

d. Return On Equity (ROE)

Return on equity (ROE) adalah rasio laba bersih setelah pajak terhadap modal sendiri yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham perusahaan. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Tetapi pada rasio ini terdapat satu kelemahan, yaitu tidak memperhitungkan adanya deviden maupun capital gain untuk pemegang saham.

II.4.3 Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang menunjukkan besarnya aktiva sebuah perusahaan yang didanai dengan utang. Artinya, seberapa besar beban utang yang ditanggung oleh perusahaan dibandingkan dengan aktivanya. Rasio ini merupakan ukuran yang menunjukkan kemampuan perusahaan untuk membayar seluruh kewajibannya. Baik kewajiban jangka pendek maupu jangka panjang jika perusahaan dibubarkan, atau dilikuidasi. Perusahaan yang memiliki rasio solvabilitas yang tinggi memiliki resiko kerugian yang lebih besar daripada perusahaan dengan rasio solvabilitas yang rendah.

Rasio ini menunjukkan nilai relative antara nilai total utang terhadap total aktiva. Rasionya dihitung dengan membagi nilai total utang dengan total aktiva. Formula untuk menghitung Debt to Asset Ratio adalah sebagai berikut:

Dari formulanya dapat diketahui bahwa rasio ini menunujukkan sebarapa besar pendanaan perusahaan yang dibiayai oleh utang disbanding dengan total aktiva yang dimiliki oleh perusahaan. Nilai rasio 0.5 atau 50 persen menunjukkan bahwa kreditor mendanai perusahaan 50 persen dari total aktiva yang dimiliki oleh perusahaan. Semakin besar nilai rasionya, maka semakin besar utang yang dimiliki oleh perusahaan. Artinya semakin besar kewajiban perusahaan yang harus dipenuhi kepada pihak lain.

b. Debt To Equity Ratio

Debt to Equity Ratio menunjukkan nilai relative antara total utang dengan total equitas. Rasionya dihitung dengan membagi nilai total utang dengan total equitas. Formula untuk menghitung Debt to Equity Ratio adalah sebagai berikut:

II.5 Sejarah PT. Astra International Tbk

PT. Astra International. Tbk (Perseroan) didirikan pada tahun 1957 di Bandung dan dikelola serta dipimpin oleh William Soeryadjaja, Tjien Kian Tie dan Liem peng Hong. Pada tahun 1965 PT. Astra International memusatkan kantor pusatnya di Jakarta, dan kantor Bandung dijadikan sebagai cabang pertama dengan nama PT. Astra Incorporated. Perseroan berdomisili di jakarta, Indonesia, dengan kantor pusat di jl. Gaya Motor Raya No.8, Sunter II, Jakarta. PT.Astra International resmi berdiri secara hukum dan disahkan di hadapan Notaris Sie kwan Djioe dengan akte notaris No.67 tanggal 20 februari1957 di Jakarta, dan dalam keputusan menteri kesehatan RI No.J.A/53/5 tanggal 1 juli 1957 dan terdaftar di paniteran pengadilan negeri di Jakarta serta di umumkan dalam tambahan no.01117 berita Negara RI No.85 tanggal 22 oktober 1957.

Perusahaan ini awalnya bergerak dibidang usaha permobilan, yaitu Toyota, Daihatsu, Isuzu, Nissan Truck, dan pada bidang lainnya seperti :

1. PT. Federal, bergerak di bidang pemasaran sepeda motor Honda dan sepeda Federal.

2. United Traktor, bergerak di bidang usaha mesin berat pertanian seperti : Traktor, Messey Ferguson, Sumitomo, Link Belt dan lain-lain.

3. Bidang usaha perkantoran dan perdagangan mesin Foto Copy Xerox, minyak pelumnas dan specialis Caltex.

4. Astra Argo bergerak dibidang usaha pertanian, perkebunan dan perkayuan.

Ruang lingkup kegiatan utama anak perusahaan meliputi perakitan dan penyaluran mobil, sepeda motor berikut suku cadangnya, penjualan dan penyewaan alat-alat berat, pertambangan dan jasa terkait, pengebangan dan jasa terkait pengembangan perkebunan. PT. Astra Intenational Tbk atau lebih dikenal dengan Astra Group ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 April 1990. Saat ini mayoritas Kepemilikan sahamnya dimiliki oleh Jardine Cycle dan Carriage, Singapura.

Divisi usaha dan anak perusahaan, antara lain: 1. Otomotif

PT Toyota Astra Motor (Toyota dan Lexus)

PT Toyota Auto2000 (Auto 2000)

PT Astra Daihatsu Motor (Daihatsu)

PT Isuzu Astra Motor Indonesia (Isuzu)

PT Astra Nissan Diesel Indonesia (Truk Nissan Diesel)

PT Tjahja Sakti Motor (BMW dan Peugeot)

PT Serasi Autoraya (TRAC)

PT Serasi Auto Raya (Mobil 88)

PT Astra Honda Motor (Honda)

PT Astra Otoparts Tbk

2. Agro Industri

PT Astra Agro Lestari Tbk

3. Pelayanan Finansial

PT Astra Credit Company

PT Toyota Astra Financial Services

PT Asuransi Astra Buana (Garda Oto)

PT Federal International Finance

PT Surya Artha Nusantara Finance

PT Bank Permata

4. Alat-alat berat

PT United Tractors Tbk (Scania)

PT Traktor Nusantara

PT Pamapersada Nusantara

PT Kalimantan Prima Persada

5. Teknologi Informasi PT Astragraphia Tbk

PT Astra Graphia Information Technologies-AGIT

6. Infrastruktur

PT Astratel Nusantara

PT Intertel Nusaperdana

PT Goldstar Astra

PT LG Electronics Indonesia

PEMBAHASAN

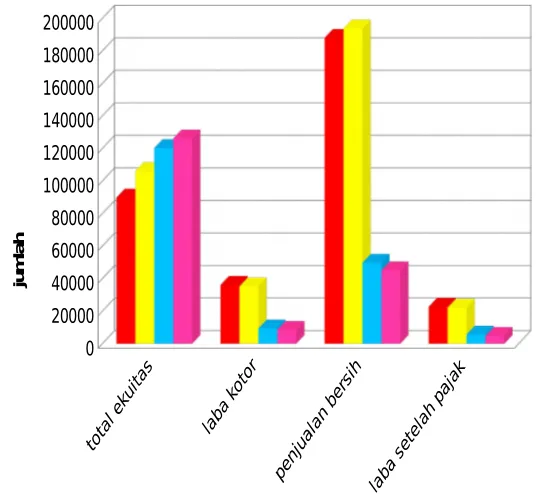

Pada pembahasan ini, penulis akan menganalisis laporan keuangan PT. Astra International Tbk tahun 2012-2015 untuk mengetahui keadaan serta kinerja perusahaan pada periode tersebut. Pada laporan keuangan PT. Astra International Tbk tahun 2012-2015 penulis akan menganalisis tentang rasio-rasio antara lain rasio likuiditas, solvabilitas dan profitbilitas. Adapun ringkasan isi laporan keuangan PT. Astra International Tbk tahun 2012-2015 yaitu

Ringkasan Laporan keuangan PT. Astra International Tbk Tahun 2012-2015 Sumber: Laporan keuangan PT. Astra International Tbk

0 50000 100000 150000 200000 250000

Ringkasan Laporan Keuangan PT. Astra International Tbk Tahun 2012-2015

Ju

m

la

h

Gambar 3.1 Ringkasan laporan keuangan

0 20000 40000 60000 80000 100000 120000 140000 160000 180000 200000

Ringkasan Laporan Keuangan PT. Astra International Tbk Tahun 2012-2015

ju

m

la

h

III.1 Analisis Secara Umum

Dari grafik diatas penulis dapat melakukan analisis secara umum untuk melihat keadaan PT. Astra International Tbk pada tahun 2012-2015. Adapun analisis secara umum laporan keuangan PT. Astra International Tbk pada tahun 2012-2015 yaitu sebagai berikut:

1. Dari segi aktiva lancar dapat dilihat pada gambar 3.1 bahwa dari tahun 2012-2015 PT. Astra International Tbk selalu mengalami kenaikan. Ini dapat diartikan bahwa persediaan kas baik berupa uang tunai, piutang, persediaan dll yang dapat dicairkan menjadi uang tunai dalam waktu setahun pada PT. Astra International Tbk dalam keadaan baik.

2. Dari segi kewajiban lancar yaitu jumlah seluruh uang yang dipinjam oleh perusahaan yang harus dikembalikan dalam waktu setahun, dapat dilihat pada gambar 3.1 dari tahun 2012 ke tahun 2013 kenaikan kewajiban lancar PT. Astra International Tbk cukup signifikan dibandingkan kenaikan antara tahun 2013 ke 2014 maupun 2014 ke 2015 itu artinya utang yang harus dibayarkan dalam jangka setahun PT. Astra International Tbk semakin besar.

3. Dari segi persediaan yaitu barang-barang perusahaan yang akan dijual pada masa periode tertentu, pada tahun 2012 ke 2013 mengalami penurunan namun mulai tahun 2013 ke 2014 dan 2014 ke tahun 2015 persediaan pada PT. Astra International Tbk terus mengalami kenaikan yang artinya semakin besar pula aktiva yang dipunyai oleh PT. Astra International Tbk.

4. Pada total kewajiban dan total aset PT. Astra International Tbk sama sama mengalami kenaikan dari tahun 2012-2015 yang artinya meskipun mempunyai utang yang meningkat namun PT. Astra International Tbk juga mempunyai aset yaitu aktiva lancar dan aktiva tetap yang terus meningkat pula artinya antara total kewajiban dan total aset sebanding.

6. Dari segi laba kotor dari tahun 2012 sampai tahun 2015 terus mengalami penurunan, namun penurunan yang signifikan terjadi pada tahun 2013 ke tahun 2014.

7. Untuk penjualan bersih PT. Astra International Tbk tahun 2012 ke 2013 mengalami kenaikan penjualan namun terjadi penurunan yang sangat drastis dari tahun 2013 ke tahun 2014 hal ini dikarenakan penjualan produk-produk mengalami penurunan karena ekonomi sedang melemah.

8. Dari segi laba setelah pajak atau laba bersih yang didapat PT. Astra International Tbk dari tahun 2012 sampai tahun mengalami penurunan, namun penurunan yang sangat signifikan terjadi pada tahun 2013 ke tahun 2014 yang terlihat sangat timpang. Penurunan laba bersih ini dikarenakan sedang lemahnya ekonomi Indonesia yang berpengaruh pada penjualan produk-produk PT. Astra International.

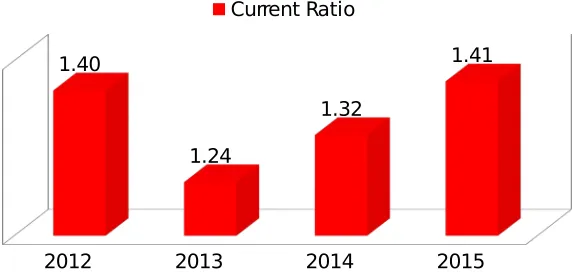

III.2 Analisis Menurut Rasio III.2.1 Analisis Current Ratio

Current ratio merupakan rasio yang sering digunakan dalam menganalisa laporan keuangan. Current ratio membandingkan antara aktiva lancar dengan hutang jangka pendek atau kewajiban lancar. Current ratio digunakan untuk mengetahui kemampuan suatu perusahaan dalam melunasi utang-utangnya dalam jangka pendek atau tidak lebih dari setahun kedepan. Adapun hasil perhitungan current ratio pada PT. Astra International Tbk, yaitu

Current Ratio

2012 2013 2014 2015 Aktiva Lancar 75799 88352 97241 103360

Kewajiban Lancar 54178 71139 73523 73066

Current Ratio 1,40 1,24 1,32 1,41

pinjaman) dengan menggunakan aktiva lancar (kas, piutang, persediaan) yang dimilikinya. Adapun grafik dari current ratio yaitu:

2012 2013 2014 2015

1.40

1.24

1.32

1.41

Current Ratio PT. Astra International Tbk Tahun 2012-2015

Current Ratio

Gambar 3.3 Diagram perbandingan current ratio

dari Rp. 1 atau 100% semua, artinya perusahaan masih mempunyai kemampuan melunasi hutang lancarnya dengan aktiva lancar.

III.2.2 Debt To Total Asset

Debt to total asset adalah analisis yang membandingkan antara total kewajiban yaitu kewajiban jangka panjang ditambah kewajiban lancar dengan seluruh aktiva. Adapun hasil perhitungan debt to total asset pada PT. Astra International Tbk tahun 2012 – 2015 yaitu

Debt to total Asset

Dalam persen 50,73 50,38 49,02 48,31

Rasio debt to total asset ini menunjukkan berapa bagian dari seluruh aktiva yang dibelanjai oleh utang. Semakin besar nilai rasio debt to total asset maka semakin besar pula utang yang dimiliki perusahaan artinya semakin besar pula kewajiban yang harus dipenuhi kepada pihak lain. Adapun diagram debt to total asset yaitu

2012 2013 2014 2015

50.73

50.38

49.02

48.31

Debt to Total Asset PT. Astra International Tbk Tahun 2012-2015

Gambar 3.4 Diagram perbandingan Debt to Total Asset

Dari grafik diatas dapat dilihat bahwa total kewajiban PT.Astra International Tbk terus mengalami kenaikan dari tahun 2012-2015 yang artinya semakin besar pula kewajiban yang harus dipenuhi PT.Astra International Tbk kepada kreditur. Dari segi total aset juga terlihat bahwa dari tahun 2012-2015 terus mengalami kenaikan. Jika dihitung dalam debt to total asset maka pada tahun 2012 dari seluruh aktiva perusahaan sebesar 50,73 % dibiayai oleh utang, yang artinya masih setengah dari total aktiva dibiayai oleh utang. Begitu pula pada tahun 2013 debt to tottal asset PT.Astra International Tbk juga masih diatas 50% atau sebesar 50,38% yang hanya turun 0,35% dari tahun 2012. Penurunan aktiva yang dibiayai oleh utang yang paling tinggi terjadi pada yahun 2013 ke 2014 yaitu sebesar 1,36% dengan nilai debt to total aset 49,02. Tahun 2015 juga mengalami penurunan dari 2014 dengan nilai akhir 48,31 %.

Dari seluruh perhitungan debt to total asset PT.Astra International Tbk tahun 2012-2015 dapat ditarik kesimpulan bahwa keadaan PT.Astra International Tbk pada rentang tahun tersebut cukup baik. Apabila PT.Astra International Tbk ingin menambah tingkat solvabilitas perusahaan maka dapat dilakukan dengan menambah aktiva tanpa menambah utang atau menambah aktiva relatif lebih besar dari menambah utang atau mengurangi utang tanpa mengurangi aktiva sehingga beban kewajiban kepada pihak lain dapat lebih kecil.

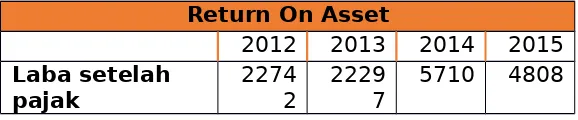

III.2.3 Return On Asset

Return on asset (ROA) menggambarkan kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan. Adapun hasil perhitungan Return On Asset PT. Astra International Tbk tahun 2012-2015 sebagai berikut:

Return On Asset

2012 2013 2014 2015 Laba setelah

Total Aset 1822

74 213994 236029 244141 Return On

Asset 0,125 0,104 0,024 0,020

Dalam Persen 12,47

7 10,42 2,42 1,97

ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah aset yang dimiliki. ROA semakin bertambah menggambarkan kinerja perusahaan yang semakin baik. Adapun diagram Return On Asset PT. Astra International Tbk sebagai berikut:

2012 2013 2014 2015

12.48

10.42

2.42 1.97

Return On Asset PT. Astra International Tbk Tahun 2012-2015

Dalam Persen

Gambar 3.5 Diagram perbandingan Return On Asset

Dari tahun 2012 sampai 2015 ROA terendah terjadi pada tahun 2015 yaitu hanya 1,97 % artinya dari total aset yang dimiliki hanya menghasilkan laba bersih sebesar 1,97%. Dari tahun 2012-2015 dapat disimpulkan jika dilihat dari ROA maka kinerja keuangan PT. Astra International Tbk kurang baik. Untuk lebih meningkatkan nilai ROA maka PT. Astra International Tbk harus lebih meningkatkan laba bersih dengan meningkatkan penjualan di semua sektor usaha.

III.2.4 Return On Equity

Return on equity (ROE) adalah rasio laba bersih setelah pajak terhadap modal sendiri yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bagi pemegang saham perusahaan. Adapun hasil perhitungan return on equity PT. Astra International Tbk pada tahun 2012-2015 sebagai berikut:

Return On Equity

2012 2013 2014 2015

Laba setelah pajak 22742 2229

7

5710 4808

ekuitas pemegang

saham 89814 106188 120324 126199

Return On Equity 0,253 0,210 0,047 0,038

Dalam Persen 25,32 21,00 4,75 3,81

2012 2013 2014 2015 25.32

21.00

4.75 3.81

Return On Equity PT. Astra International Tbk Tahun 2012-2015

Gambar 3.7 Diagram perbandingan Return On Equity

Dari grafik diatas dapat dilihat bahwa ROE PT. Astra International Tbk dari tahun 2012-2015 selalu mengalami penurunan yang artinya laba yang dibagikan kepada pemegang saham juga mengalami penurunan. Pada tahun 2012 besar ROE yaitu 25,32% artinya dari seluruh total modal perusahaan menghasilkan laba bersih 25,32%. Dari tahun 2012 ke 2013 penurunan laba bersih dari total modal sebesar 4,32%. Pada tahun 2013 ke tahun 2014 terjadi penurunan yang sangat drastis yaitu 21% menjadi 4,75% yang artinya laba bersih yang dihasilkan dari modal hanya kecil. Penyebab penurunan ROE ini dikarenakan laba bersih setelah pajak pada PT. Astra International Tbk pada tahun 2012-2015 terus mengalami penurunan. Dari rentang 2012-2015 ROE terendah terjadi pada tahun 2015 yakni sebesar 3,81 %.

Penurunan ini disebabkan oleh anjloknya pendapatan karena turunnya penjualan yang disebabkan oleh lemahnya pertumbuhan ekonomi dan juga sedikitnya jumlah produk baru yang diluncurkan.

III.3 Artikel Makro Ekonomi

Ekonomi Lesu, Laba Astra Turun

Lebih Dari Perkiraan

Jumat, 31/07/2015 07:30 WIB

Ekonomi Lesu, Laba Astra Turun Lebih Dari Perkiraan Dirut PT. Astra Internasional Prijono (tengah) bersama pelaku usaha lainnya menerima paket buku Komponen Pers dan penghargaan saat acara Silaturahim Pers Nasional yang dihadiri Presiden Joko Widodo di Jakarta, Senin (27/4). (Antara Foto/Yudhi Mahatma)

Jakarta, CNN Indonesia -- Kinerja PT Astra International Tbk mengalami kontraksi pada semester I 2015. Laba bersih perusahaan terbesar kelima di pasar modal Indonesia ini melorot 18 persen menjadi Rp 8,05 triliun, dari Rp 9,82 triliun di periode yang sama 2014.

“Laba bersih Astra pada semester pertama menurun, seiring dengan berkurangnya konsumsi domestik, kompetisi di sektor mobil dan melemahnya harga komoditas di Indonesia,” ujar Prijono Sugiarto, Presiden Direktur Astra International dalam keterangan resmi, Kamis (30/7).

Prijono mengungkapkan, laba bersih Grup Astra menurun seiring turunnya kontribusi dari seluruh segmen bisnis, terutama dari segmen otomotif dan agribisnis.

Pendapatan bersih konsolidasian Astra selama semester pertama tahun ini sebesar Rp 92,6 triliun, turun 9 persen dibandingkan semester pertama tahun lalu. Prijono menyatakan hal itu terutama disebabkan oleh menurunnya penjualan segmen otomotif, agribisnis dan penjualan alat berat.

Aktivitas bisnis Astra terbagi dalam enam lini bisnis, yaitu otomotif, jasa keuangan, alat berat dan pertambangan, agribisnis, infrastruktur, logistik dan lainnya serta teknologi informasi. Laba bersih dari segmen otomotif menurun sebesar 15 persen menjadi Rp 3,4 triliun, penjadi penyebab melemahnya kerja grup.

“Secara keseluruhan, lemahnya permintaan selama semester pertama disebabkan oleh lambatnya pertumbuhan ekonomi dan sedikitnya jumlah produk baru yang diluncurkan,” kata Prijono.

Selain itu, lanjutnya, persaingan diskon pada pasar mobil yang disebabkan oleh kelebihan kapasitas produksi berdampak negatif terhadap laba bersih segmen usah ini. Bisnis komponen otomotif juga memberikan kontribusi yang rendah karena depresiasi nilai tukar rupiah.

Penjualan mobil secara nasional menurun sebesar 18 persen menjadi 525.000 unit. Penjualan mobil Astra turun sebesar 21 persen menjadi 263.000 unit, sehingga mengakibatkan penurunan pangsa pasar dari 52 persen menjadi 50 persen selama semester pertama 2015.

Sementara, penjualan sepeda motor nasional mengalami penurunan sebesar 24 persen menjadi 3,2 juta unit. Penjualan sepeda motor dari PT Astra Honda Motor (AHM) juga mengalami penurunan sebesar 19 persen menjadi 2,1 juta unit, namun pangsa pasar meningkat menjadi 67 persen.

“PT Astra Otoparts Tbk, grup manufaktur komponen otomotif, mencatatkan penurunan laba bersih sebesar 67 persen menjadi Rp 152 miliar, yang disebabkan oleh menurunnya volume dan depresiasi rupiah yang berimbas terhadap penurunan margin manufaktur,” kata Prijono.

Adapun laba bersih segmen jasa keuangan menurun sebesar 16 persen menjadi Rp 2,1 triliun. Namun, jika keuntungan (one-time gain) dari akuisisi 50 persen kepemilikan di Astra Aviva Life pada bulan Mei 2014 tidak diperhitungkan, maka laba bersih dari segmen jasa keuangan sebenarnya meningkat 2 persen.

bersih sebesar 9 persen walaupun laba bersih meningkat 4 persen menjadi Rp 3,4 triliun karena diuntungkan oleh pelemahan nilai tukar rupiah.

Pelemahan yang cukup parah terjadi di segmen agribisnis Grup, yang turun 68 persen menjadi Rp 354 miliar. PT Astra Agro Lestari Tbk, yang 79,7 persen sahamnya dimiliki oleh Perseroan, membukukan laba bersih sebesar Rp 444 miliar, turun 68 persen.

Pasalnya, harga rata-rata CPO mengalami penurunan sebesar 12 persen jika dibandingkan dengan periode yang sama tahun lalu menjadi Rp 7.642/kg, sementara penjualan CPO menurun 18 persen menjadi 551.000 ton, sedangkan penjualan olein meningkat 109 persen menjadi 194.000 ton.

Lebih lanjut, pelemahan dalam juga terjadi pada segmen infrastruktur, logistik dan lainnya. Laba bersih divisi tersebut menurun sebesar 60 persen menjadi Rp 68 miliar, sebagian besar disebabkan oleh kerugian awal yang timbul dari dimulainya pengoperasian seksi 1 ruas tol Kertosono – Mojokerto.

Laba bersih dari segmen teknologi informasi turun sebesar 11 persen menjadi Rp 75 miliar. Hal itu dialami oleh PT Astra Graphia Tbk (AG), yang 76,9 persen sahamnya dimiliki oleh Perseroan, merupakan perusahaan yang bergerak di bidang solusi bisnis berbasis dokumen, teknologi informasi dan komunikasi serta agen tunggal penyalur Fuji Xerox di Indonesia.

Namun, di sisi lain, nilai aset bersih per saham tercatat sebesar Rp 2.425 pada 30 Juni 2015, meningkat sebesar 3 persen dibandingkan dengan akhir tahun 2014. Secara keseluruhan posisi utang bersih Astra, di luar dari anak-anak perusahaan segmen jasa keuangan, adalah sebesar Rp 2,4 triliun, dibandingkan dengan utang bersih sebesar Rp 3,3 triliun di akhir tahun 2014. Bisnis jasa keuangan mencatat utang bersih sebesar Rp 47,3 triliun, dibandingkan dengan Rp 45,9 triliun di akhir tahun 2014.

“Agak over sih ya (pelemahan). Karena lemahnya penjualan motor dan mobil. Terus Astra Otoparts turun banyak banget akibat kurs. Ekspetasi awal diperkirakan hanya turun single digit saja,” ujarnya kepada CNN Indonesia. (gir)

BAB IV

PENUTUP

IV.1KESIMPULAN

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan merupakan salah satu alat yang digunakan oleh perusahaan dalam menggambarkan bagaimana kondisi keuangan pada periode tertentu. Dalam melihat keadaan PT. Astra International Tbk, penulis menggunakan rasio likuiditas, profitabilitas dan solvabilitas. Pada laporan keuangan PT. Astra International Tbk periode 2012-2015 penulis dapat menyimpulkan beberapa hal antara lain:

1. Dari segi rasio likuiditas dengan analisis current ratio, dapat disimpulkan bahwa PT. Astra International memiliki current ratio yang fluktuatif namun tetap likuid atau lancar artinya perusahaan mampu memenuhi kewajiban jangka pendeknya pada saat jatuh tempo yang artinya aktiva lancar perusahaan lebih besar dari kewajiban lancarnya. 2. Dari segi rasio solvabilitas dengan analisis debt to total asset, dapat

solvable, artinya perusahaan dapat melunasi semua kewajibanny baik kewajiban jangka pendek maupun kewajiban jangka panjang.

3. Dari segi rasio profitabilitas yaitu dengan perhitungan Return On Asset (ROA) dapat disimpulkan bahwa PT. Astra International Tbk periode 2012-2015 menunjukkan ROA yang terus menurun dengan penurunan yang signifikan. Artinya dari aset yang digunakan laba yang dihasilkan semakin mengecil. Jika dilihat dari ROA maka kinerja keuangan PT. Astra International Tbk kurang baik.

4. Dari segi rasio profitabilitas yaitu dengan perhitungan Return On Equity (ROE) dapat disimpulkan bahwa PT. Astra International Tbk periode 2012-2015 menunjukkan ROE yang terus menurun artinya laba bersih yang didapat perusahaan semakin kecil yang artinya keadaan perusahaan menurun. Penurunan laba ini disebabkan karena seiring berkurangnya konsumsi domestik kompetisi di sektor mobil dan melemahnya harga komoditas di Indonesia. Penurunan laba ini terjadi di semua segmen anak usaha PT. Astra International Tbk. Dilihat dari keempat analisis yang digunakan oleh penulis maka dapat ditarik kesimpulan secara umum bahwa PT. Astra International Tbk periode 2012-2015 menunjukkan keadaan perusahaan yang likuid, solvable namun kurang profit.

IV.2SARAN

Berdasarkan analisis dan kesimpulan yang telah dikemukakan, selanjutnya penulis akan mengemukakan pokok-pokok pikiran yang sekiranya dapat menjadi masukan bagi PT. Astra International Tbk, adapun sarannya antara lain:

2. Dari segi rasio profitabilitas, baik ROA maupun ROE PT. Astra International memiliki laba yang terus menurun, untuk meningkatkan laba perusahaan maka dapat dilakukan efisiensi dalam hal operasional, menawarkan produk yang berkualitas dan kompetitif serta mampu melihat peluang pasar untuk meningkatkan penjualan.

3. Untuk meningkatkan revenue, perusahaan juga harus memperhatikan struktur keuangan dan juga memperhatikan faktor-faktor eksternal seperti tingkat inflasi, pergerakan mata uang yang mungkin akan mempengaruhi kinerja perusahaan.

DAFTAR PUSTAKA

Harnanto. Analisa Laporan Keuangan. Yogyakarta- 1987

Pasopati,G. Ekonomi Lesu Laba Turun Lebih Dari Perkiraan. 2 November 2015.

http://www.cnnindonesia.com/ekonomi/20150731073051-92-69244/ekonomi-lesu-laba-astra-turun-lebih-dari-perkiraan/ Ardra. Rasio Keuangan Perusahaan. 27 Oktober 2015.

http://ardra.biz/ekonomi/ekonomi-keuangan-manajemen- keuangan/analisis-rasio-keuangan-perusahaan/analisis-rasio-keuangan-likuiditas-liquidity-ratio