MAKALAH TIME SERIES

MODEL ARIMA KURS TRANSAKSI BANK INDONESIA

MATA UANG USD

(Periode 2011-2015)

Disusun Oleh:

Nama : Erlan Saputra

Nim : 08011381320011

Dosen Pembimbing : Oki Dwipurwani, M.Si

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SRIWIJAYA

Data dengan periode 2011-2015 sebagai berikut :

KURS TRANSAKSI BANK INDONESIA MATA UANG USD

Nilai Nilai Kurs Jual (Zt) Tanggal Nilai Nilai Kurs Jual (Zt) Tanggal

1 9021 03-Jan-11 1 10339 01-Agust-13

1 9087 01-Feb-11 1 10977 02-Sep-13

1 8856 01-Mar-11 1 11651 01-Okt-13

1 8742 01-Apr-11 1 11411 01-Nop-13

1 8594 02-Mei-11 1 12006 02-Des-13

1 8583 01-Jun-11 1 12303 02-Jan-14

1 8606 01-Jul-11 1 12312 03-Feb-14

1 8523 01-Agust-11 1 11654 03-Mar-14

1 8582 05-Sep-11 1 11327 01-Apr-14

1 8970 03-Okt-11 1 11595 02-Mei-14

1 8937 01-Nop-11 1 11799 02-Jun-14

1 9171 02-Jan-12 1 11857 01-Jul-14

1 9067 01-Feb-12 1 11649 01-Agust-14

1 9143 01-Mar-12 1 11769 01-Sep-14

1 9209 02-Apr-12 1 12249 01-Okt-14

1 9239 01-Mei-12 1 12166 03-Nop-14

1 9380 01-Jun-12 1 12325 01-Des-14

1 9448 02-Jul-12 1 12536 02-Jan-15

1 9515 01-Agust-12 1 12764 02-Feb-15

1 9633 03-Sep-12 1 13058 02-Mar-15

1 9641 01-Okt-12 1 13108 01-Apr-15

1 9676 01-Nop-12 1 13086 04-Mei-15

1 9646 03-Des-12 1 13296 01-Jun-15

1 9733 02-Jan-13 1 13399 30-Jun-15

1 9749 01-Feb-13 1 13398 01-Jul-15

1 9726 01-Mar-13 1 13559 03-Agust-15

1 9784 01-Apr-13 1 14151 01-Sep-15

1 9779 01-Mei-13 1 14727 01-Okt-15

1 9860 03-Jun-13 1 13750 02-Nop-15

1 9984 01-Jul-13 1 13877 01-Des-15

1. Topik data : Menentukan model ARIMA untuk data dengan periode bulanan selama 5 tahun.

Sumber data : Bank Indonesia (Periode 2011-2015).

Alamat web : http://www.bi.go.id/id/moneter/informasi-kurs/transaksi-bi/Default.aspx

Data dibawah ini didapat dari Bank Indonesia dimana informasi kurs ini merupakan kurs referensi

oleh Jakarta Interbank Spot Dollar Rate (JISDOR), yang disusun berdasarkan kurs transaksi valuta

asing terhadap Rupiah antar bank di pasar domestik, melalui Sistem Monitoring Transaksi Valuta

Dari data ini kita akan menentukan model terbaik untuk data tersebut. Dimana data adalah kurs

jual transaksi Bank Indonesia mata uang Dollar (USD). Maksudnya kurs jual adalah harga yang

diberikan oleh bank kepada kita untuk membeli mata uang asing. Kasus disini berarti menukarkan

Rupiah (IDR) terhadap Dollar (USD). Data yang disajikan adalah data pada setiap awal bulan.

2. Menentukan Data Stasioner dan Membuat Grafik Trend

Untuk menentukan data tersebut stasioner atau tidak, kita dapat menggunakan Minitab 16.

Terlebih dahulu data dimasukkan. Untuk mengetahui plot data stasioner dengan :

* Pilih menu StatSubmenu Time Series Time Series Plots..

* Pada Kolom Time Series PlotsPilih SimpleOk

* Pada Kolom Time Series Plot-SimpleSeries

(Masukkan data kurs (plot data yang akan diuji))

* Ok.

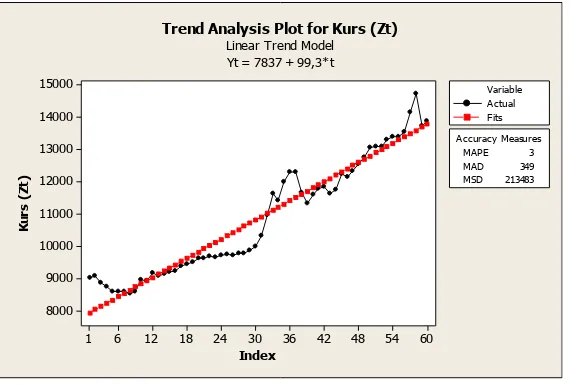

Kemudian pada trend analisis digunakan untuk menentukan garis dari data tersebut.

Langkah-langkahnya yaitu :

*Pilih menu StatSubmenu Time SeriesSubmenu Trend Analysis

(akan muncul jendela tampilan)

*Klik data yang akan dianalisis garis trendnyaKlik select

(data nama kolom dari data tersebut akan tampil dalam kotak di samping Variable).

*Pilih model yang sesuai dengan data tersebut (Linier) Ok.

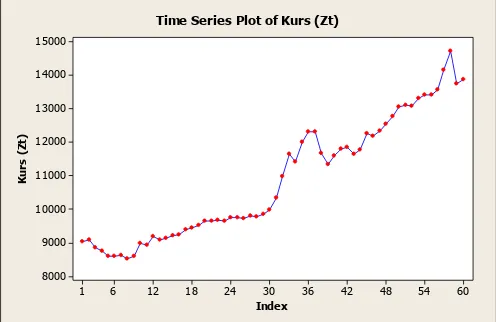

Berdasarkan data diatas kemudian dapat melihat plot data dan sebarannya dengan menggunakan

Minitab 16, sebagai berikut:

60

Time Series Plot of Kurs (Zt)

60 A ccuracy Measures

A ctual Fits Variable

Trend Analysis Plot for Kurs (Zt)

Linear Trend Model Yt = 7837 + 99,3*t

Gambar 2. Grafik Trend (Data Asli)

Keterangan :

Data membentuk trend, menunjukkan data tidak stasioner dalam rata-rata. Dengan melihat pola

sebaran diatas, dapat disimpulkan bahwa data tersebut belum stasioner. Karena data tidak menyebar

disekitar rata-rata. Kemudian kita juga dapat melihat dari grafik autokorelogram untuk ACF-nya,

sebagai berikut :

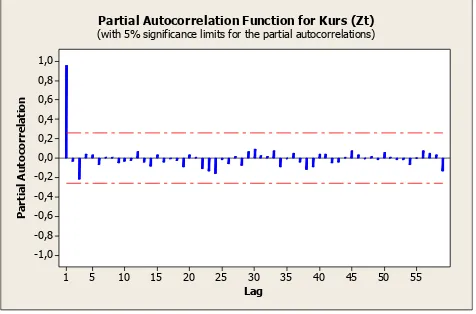

3. Autokorelogram ACF dan PACF

Autokorelogram Fungsi Auto Korelasi (ACF) dan Fungsi Auto Korelasi Parsial (PACF)

digunakan untuk menentukan kestasioneran data runtun waktu dan model dari data tersebut.

Langkah-langkahnya sebagai berikut :

Untuk menggambar autokorelogram Fungsi Auto Korelasi (ACF) :

*Pilih menu StatSubmenu Time SeriesSubmenu Autocorrelation..

Untuk menggambar autokorelogram Fungsi Auto Korelasi Parsial (PACF) :

*Pilih menu StatSubmenu Time SeriesSubmenu Partial Autocorrelation..

Akan muncul jendela tampilan,

*Klik data yang ingin dicari grafik/autokorelogram Fungsi Auto Korelasi (ACF) dan Fungsi Auto

Korelasi Parsial (PACF).

*Klik tombol select (nama kolom data tersebut akan tampil dalam kotak disamping Series).

55

Autocorrelation Function for Kurs (Zt)

(with 5% significance limits for the autocorrelations)

Gambar 3. Grafik ACF (Data Asli)

55

Partial Autocorrelation Function for Kurs (Zt)

(with 5% significance limits for the partial autocorrelations)

Gambar 4. Grafik PACF (Data Asli)

Keterangan :

* Pada grafik ACF, dapat dilihat bahwa sebaran data ACF-nya menunjukkan tale off (plot menuju

angka nol dengan lambat) masih belum berubah secara signifikan (masih teratur) atau masih terlihat

kelinearan pada beberapa lag, hal itu menunjukkan bahwa data belum stasioner.

*Pada grafik PACF, data sudah berubah secara signifikan tetapi belum bisa disimpulkan bahwa data

sudah stasioner, karena dari plot data dan juga autograph ACF menunjukkan bahwa data belum

stasioner.

Maka lakukan diferensiasi (data selisih) pertama untuk menstasionerkan data tersebut.

Menghitung Diferensiasi (Data Selisih/Pembedaan)

a. Data Diferensiasi Pertama (Wt)

Data selisih/pembedaan digunakan untuk menentukan kestasioneran data runtun waktu jika data

aslinya tidak stasioner. Langkah-langkahnya yaitu :

*Pilih menu StatSubmenu Time SeriesSubmenu Differences..

*Klik data yang ingin dicari selisihnyaKlik Select.

(Isi kolom mana yang akan ditempati hasil selisih tadi. Untuk lag selalu diisi dengan 1, jika kita

ingin mencari data selisih ke-n maka data yang dipilih dalam series adalah data ke-n untuk kotak

disebelah lag selalu diisi dengan 1).

Setelah dilakukan pembedaan pertama, maka dapat kita lihat hasil plot untuk data yang sudah

dilakukan pembedaan :

60

Time Series Plot of Wt=(Zt)-(Zt-1)

Trend Analysis Plot for Wt=(Zt)-(Zt-1)

Linear Trend Model Yt = 19,0 + 2,04*t

(a) (b)

Gambar 5. (a).Grafik Kurs Jual Bank Indonesia dan (b).Grafik Trend (Pembedaan Pertama)

Selanjutnya kita lihat perubahan pola pada grafik ACF dan PACFnya:

55

Autocorrelation Function for Wt=(Zt)-(Zt-1) (with 5% significance limits for the autocorrelations)

Partial Autocorrelation Function for Wt=(Zt)-(Zt-1) (with 5% significance limits for the partial autocorrelations)

(a) (b)

Gambar 6. (a).Grafik ACF dan (b).Grafik PACF (Pembedaan Pertama) Keterangan :

* Pada Gambar 5. Dengan melihat pola sebaran diatas, data tersebut belum stasioner. Karena data

*Pada grafik ACF dan grafik PACF, data sudah berubah secara signifikan tetapi tidak ada cut off,

belum bisa disimpulkan bahwa data sudah stasioner, karena dari plot data menunjukkan bahwa data

belum stasioner. Sehingga diperlukan data pembedaan/selisih kedua.

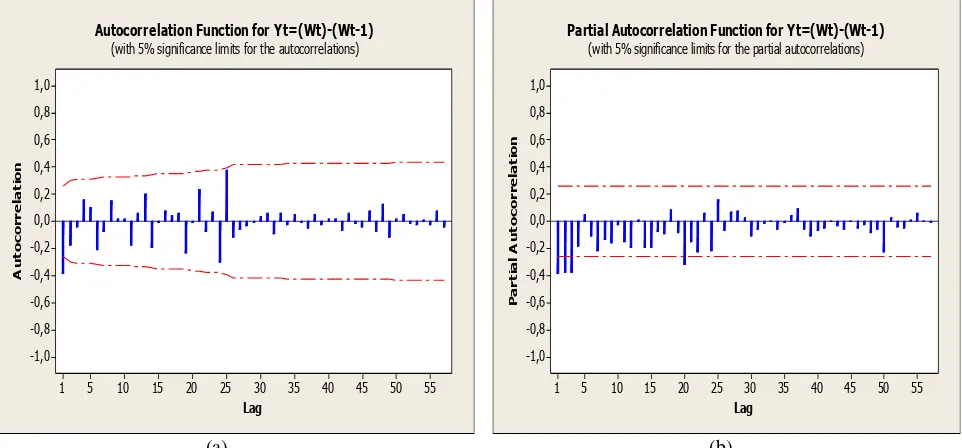

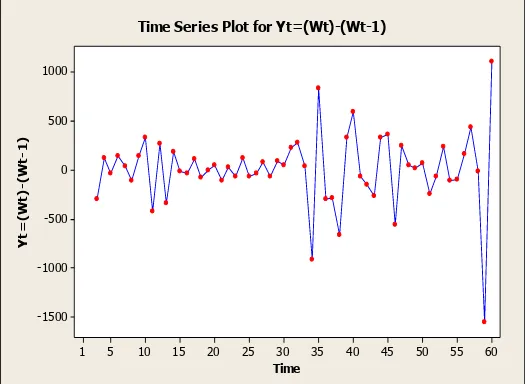

b. Data Diferensiasi Kedua (Yt)

Data diferensiasi kedua dari data Kurs Transaksi Bank Indonesia mata uang yaitu :

60

Time Series Plot of Yt=(Wt)-(Wt-1)

Trend Analysis Plot for Yt=(Wt)-(Wt-1)

Linear Trend Model Yt = -1 + 0,0515*t

(a) (b)

Gambar 7. (a).Grafik Kurs Jual Bank Indonesia dan (b).Grafik Trend (Pembedaan Kedua)

Selanjutnya kita lihat perubahan pola pada grafik ACF dan PACFnya:

55

Autocorrelation Function for Yt=(Wt)-(Wt-1) (with 5% significance limits for the autocorrelations)

Partial Autocorrelation Function for Yt=(Wt)-(Wt-1) (with 5% significance limits for the partial autocorrelations)

(a) (b)

Keterangan :

*Pada Gambar 7. Melihat pola sebaran diatas, data tersebut sudah stasioner. Karena data telah

menyebar disekitar rata-rata.

*Pada grafik ACF terlihat data grafiknya tidak turun lambat dan linear dan juga ACF sudah cut off,

sehingga data dapat dikatakan sudah stasioner terhadap rata-rata.

*Pada grafik PACF, data sudah berubah secara signifikan dan juga terdapat cut off bisa disimpulkan

bahwa data sudah stasioner, karena dari plot data dan juga autograph ACF menunjukkan bahwa

data telah stasioner, sehingga dapat langsung diperkirakan modelnya.

Dapat dilihat bahwa data tersebut sudah stasioner. Dan dapat kita lihat pula bahwa model data

tersebut tidak mengandung musiman. Karena tidak terdapat pengulangan pola yang sama pada

periode-periode tertentu.

Runtun waktu tersebut mempunyai trend, sebuah hubungan signifikan terjadi diantara sejumlah

runtun waktu koefisien korelasi dengan tipe besar untuk time lag pertama, dan kemudian secara

berangsur akan turun mendekati nol sebagai jumlah dari penambahan lag. Runtun yang terdiri dari

trend dikatakan tidak stasioner bila koefisien autokorelasi untuk sebuah runtun waktu stasioner turun

menuju nol secara umum setelah waktu lag kedua atau ketiga.

4. Menentukan Model ARIMA (p,d,q)(P,D,Q)L

Selanjutnya menentukan nilai-nilai p,d,q, P,D,Q dan L adalah dengan melihat pada hasil/output

data yang ada :

a. Nilai p dan P dapat dilihat dari autokorelogram PACF dari Yt

(Setelah pembedaan/diferensiasi kedua dari Zt (data asli) ).

b.Nilai d ditentukan dengan melihat beberapa kali pembedaan/diferensiasi yang dilakukan agar data

tersebut stasioner, dalam kasus ini hanya dilakukan satu kali pembedaan, maka d = 2.

c. Nilai q dan Q dapat dilihat dari autokorelogram ACF dari Yt (setelah pembedaan kedua).

d. Nilai L adalah dilihat dari musiman data. Karena data tidak mengandung pola musiman, maka kita

tidak perlu menggunakan (PDQ)L.

Untuk hasil analisa menggunakan Minitab’16 maka didapat hasil perhitungan untuk 10 model

percobaan sebagai berikut :

t ARIMA (p,d,q) Nilai MSE

Nilai p-value Ljung-Box

lag terakhir

Apakah ACF residualnya

5. Memilih Model ARIMA Terbaik

Melihat dari syarat-syarat memilih model ARIMA terbaik sebagai berikut :

a. Nilai ACF dan PACF yang ditunjukkan melalui grafik tidak berubah beraturan. Dalam hal ini acak.

Perubahan nilai sangat signifikan dan tidak melewati batas garis merah pada grafik (berdasarkan

grafik residual ARIMA-nya).

b. Memilik MSE yang kecil (mendekati nol)

c. Memiliki nilai Ljung-box yang terbesar (mendekati 1)

Dari ke-10 model ARIMA diatas, didapat bahwa model terbaik adalah ARIMA (4,2,3). Karena

memiliki nilai MSE yang cukup kecil yaitu 113617 dan nilai P-value Ljung-Box lag yang cukup

besar (mendekati 1) yaitu 0,100. Kemudian dilihat dari hasil ACF dan PACF-nya sudah berubah

secara signifikan, tidak berpola, dan menyebar secara acak.

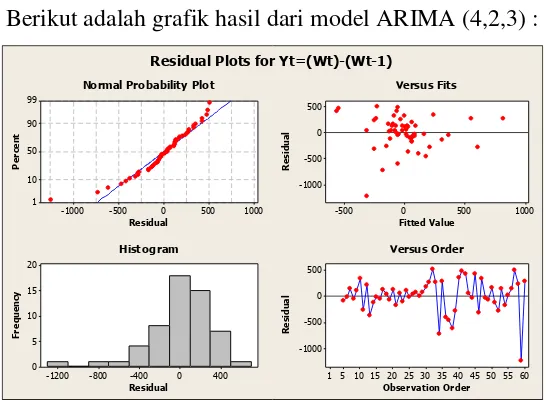

Berikut adalah grafik hasil dari model ARIMA (4,2,3) :

1000

Normal Probability Plot Versus Fits

Histogram Versus Order

Residual Plots for Yt=(Wt)-(Wt-1)

14

PACF of Residuals for Yt=(Wt)-(Wt-1) (with 5% significance limits for the partial autocorrelations)

Gambar 10.PACF of Residual Plots for Yt (Model ARIMA (4,2,3))

14

ACF of Residuals for Yt=(Wt)-(Wt-1) (with 5% significance limits for the autocorrelations)

Gambar 11. ACF of Residual Plots for Yt (Model ARIMA (4,2,3))

60

Time Series Plot for Yt=(Wt)-(Wt-1)

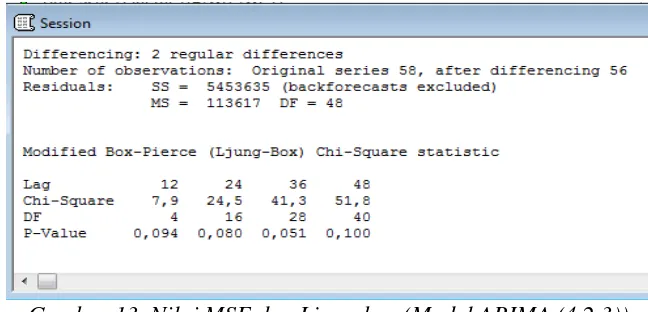

Gambar 13. Nilai MSE dan Ljung-box (Model ARIMA (4,2,3))

Keterangan :

Nilai error atau MSE dari model ini cukup kecil yaitu 113617. Dari hasil pengujian Box-Pierce

(Ljung-box), semua nilai P-value > 0,05 maka dikatakan residual memenuhi asumsi white noise.

Setelah didapat model terbaik dari data Kurs Transaksi Bank Indonesia Mata Uang USD periode

2011-2015 adalah ARIMA (4,2,3), dengan hasil penguraiannya sebagai berikut :

∅ 𝑝(𝐵)(1 − 𝐵)𝑑𝑍 𝑡 = 𝜃 𝑞(𝐵)𝑒𝑡

(p,d,q)(4,2,3) = ∅ 4(𝐵)(1 − 𝐵)2𝑍 𝑡= 𝜃 3(𝐵)𝑒𝑡

(1 − ∅ 1𝐵 − ∅ 2𝐵2− ∅ 3𝐵3−∅ 4𝐵4)(1 − 2𝐵 + 𝐵2). 𝑍 𝑡 = (1 − 𝜃 1𝐵 − 𝜃 2𝐵2− 𝜃 3𝐵3)𝑒𝑡

[

1 − 2𝐵 + 𝐵2− ∅ 1𝐵 + 2∅ 1𝐵2 −∅ 1𝐵3− ∅ 2𝐵2+ 2∅ 2𝐵3− ∅ 2𝐵4 −∅ 3𝐵3+ 2∅ 3𝐵4− ∅ 3𝐵5− ∅ 4𝐵4 +2∅ 4𝐵5− ∅ 4𝐵6 ]

.𝑍 𝑡= 𝑒𝑡− 𝜃 1𝐵𝑒𝑡− 𝜃 2𝐵2𝑒𝑡− 𝜃 3𝐵3𝑒𝑡

[ 1 − 2𝐵 + 𝐵−∅ 3(𝐵3− 2𝐵24− ∅ 1(𝐵 − 2𝐵+ 𝐵5) − ∅ 4(𝐵2+ 𝐵4− 2𝐵3) − ∅ 2(𝐵5+ 𝐵6) 2− 2𝐵3+ 𝐵4) ] .𝑍 𝑡= 𝑒𝑡− 𝜃 1𝑒𝑡−1− 𝜃 2𝑒𝑡−2− 𝜃 3𝑒𝑡−3

[𝑍 −∅ 3(𝐵𝑡− 2𝐵𝑍 𝑡3− 2𝐵+ 𝐵42+ 𝐵𝑍 𝑡5− ∅ 1(𝐵 − 2𝐵)𝑍 𝑡− ∅ 4(𝐵42− 2𝐵+ 𝐵35)𝑍 𝑡+ 𝐵− ∅ 2(𝐵6)𝑍 𝑡 2− 2𝐵3+ 𝐵4)𝑍 𝑡] = 𝑒𝑡− 𝜃 1𝑒𝑡−1− 𝜃 2𝑒𝑡−2− 𝜃 3𝑒𝑡−3

𝑍 𝑡= [2𝐵𝑍 𝑡− 𝐵 2𝑍

𝑡+ ∅ 1(𝐵 − 2𝐵2+ 𝐵3)𝑍 𝑡+ ∅ 2(𝐵2− 2𝐵3+ 𝐵4)𝑍 𝑡+ ∅ 3(𝐵3− 2𝐵4+ 𝐵5)𝑍 𝑡 +∅ 4(𝐵4− 2𝐵5+ 𝐵6)𝑍 𝑡+ 𝑒𝑡− 𝜃 1𝑒𝑡−1− 𝜃 2𝑒𝑡−2− 𝜃 3𝑒𝑡−3 ]

𝑍 𝑡= [2𝑍 𝑡−1− 𝑍 𝑡−2+ ∅ 1(𝑍 𝑡−1− 2𝑍 𝑡−2+ 𝑍 𝑡−3) + ∅ 2(𝑍 𝑡−2− 2𝑍 𝑡−3+ 𝑍 𝑡−4) + ∅ 3(𝑍 𝑡−3− 2𝑍 𝑡−4+ 𝑍 𝑡−5) + ∅ 4(𝑍 𝑡−4− 2𝑍 𝑡−5+ 𝑍 𝑡−6) + 𝑒𝑡− 𝜃 1𝑒𝑡−1− 𝜃 2𝑒𝑡−2− 𝜃 3𝑒𝑡−3]

Maka diperoleh Model Terbaik sebagai berikut :

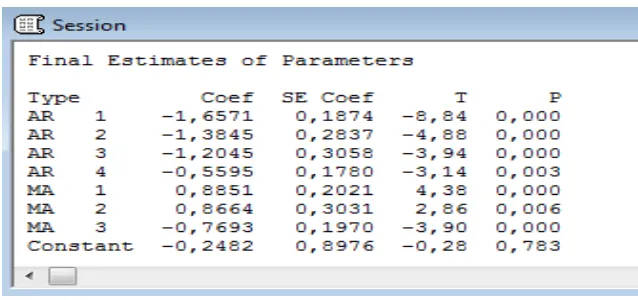

6. Estimasi Parameter-Parameter Model Terbaik

Gambar 13. Final Estimates of Parameters (Model ARIMA (4,2,3)) Keterangan :

Dari hasil pengujian diketahui bahwa pada pengujian t, semua nilai p-value <0,05, maka semua

type model telah signifikan.

Dari estimasi parameter diatas yang diambil adalah Nilai SE coefisien yang pada kolom P.

Dengan :

AR(p) = ∅ 𝑝 = ∅1 = 0,1874 (nilai P-value < 0,05 sehingga signifikan)

AR(p) = ∅ 𝑝 = ∅2 = 0,2837 (nilai P-value < 0,05 sehingga signifikan)

AR(p) = ∅ 𝑝 = ∅3 = 0,3058 (nilai P-value < 0,05 sehingga signifikan)

AR(p) = ∅ 𝑝 = ∅4 = 0,1780 (nilai P-value < 0,05 sehingga signifikan)

MA(q) = 𝜃 𝑞 = 𝜃1 = 0,2021 (nilai P-value < 0,05 sehingga signifikan)

MA(q) = 𝜃 𝑞 = 𝜃2 = 0,3031 (nilai P-value < 0,05 sehingga signifikan)

MA(q) = 𝜃 𝑞 = 𝜃3 = 0,1970 (nilai P-value < 0,05 sehingga signifikan)

Sehingga kita dapat subsitusikan nilai dari estimasi parameter ke model ARIMA yang sudah dipilih

maka :

𝑍 𝑡= [ 2𝑍 ∅ 3(𝑍 𝑡−3𝑡−1− 𝑍 𝑡−2− 2𝑍 𝑡−4+ ∅ 1(𝑍 𝑡−1+ 𝑍 𝑡−5) + ∅ 4(𝑍 𝑡−4− 2𝑍 𝑡−2+ 𝑍 𝑡−3) + ∅ 2(𝑍 𝑡−2− 2𝑍 𝑡−5+ 𝑍 𝑡−6) + 𝑒𝑡− 2𝑍 𝑡−3− 𝜃 1𝑒𝑡−1+ 𝑍 𝑡−4) + − 𝜃 2𝑒𝑡−2− 𝜃 3𝑒𝑡−3]

𝑍 𝑡= [+0,3058(𝑍 𝑡−32𝑍 𝑡−1− 𝑍 𝑡−2− 2𝑍 𝑡−4+ 0,1874(𝑍 + 𝑍 𝑡−5𝑡−1) + 0,1780(𝑍 𝑡−4− 2𝑍 𝑡−2+ 𝑍 𝑡−3) + 0,2837(𝑍 𝑡−2− 2𝑍 𝑡−5+ 𝑍 𝑡−6) − 2𝑍 𝑡−3+ 𝑍 𝑡−4) +𝑒𝑡− 0,2021𝑒𝑡−1− 0,3031𝑒𝑡−2− 0,1970𝑒𝑡−3 ]

𝑍 𝑡= [

2𝑍 𝑡−1− 𝑍 𝑡−2+ 0,1874𝑍 𝑡−1− 0,3748𝑍 𝑡−2+ 0,1874𝑍 𝑡−3+ 0,2837𝑍 𝑡−2− 0,5674𝑍 𝑡−3 0,2837𝑍 𝑡−4+ 0,3058𝑍 𝑡−3− 0,6116𝑍 𝑡−4+ 0,3058𝑍 𝑡−5+ 0,1780𝑍 𝑡−4− 0,356𝑍 𝑡−5

+0,1780𝑍 𝑡−6+ 𝑒𝑡− 0,2021𝑒𝑡−1− 0,3031𝑒𝑡−2− 0,1970𝑒𝑡−3 ]

Kesimpulan Model ARIMA (4,2,3) :

Dari hasil pengujian diketahui bahwa pada pengujian t, semua nilai p-value <0,05, maka semua

type model telah signifikan. Nilai error atau MSE dari model ini cukup kecil yaitu 113617. Dari hasil

pengujian Box-Pierce (Ljung-box), semua nilai P-value > 0,05 maka dikatakan residual memenuhi

asumsi white noise. Dari pengujian ini disimpulkan bahwa model dapat diterima.

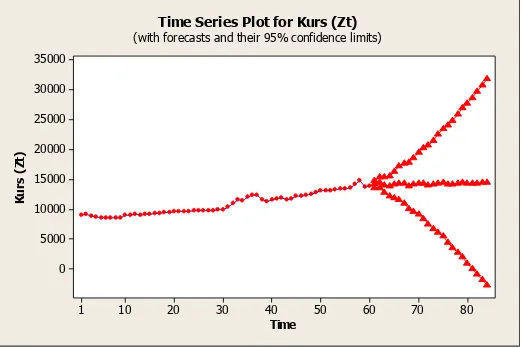

7. Melakukan Peramalan (Forecast)

Langkah-langkahnya yaitu:

*Pilih menu StatSubmenu Time seriesSubmenu ARIMA.. (Akan muncul jendela tampilan)

*Klik data yang akan diramal, data tersebut merupakan data asli dan bukan data selisihselect maka

nama kolom tersebut akan tampil dalam kotak disamping series.

*Isikan kotak disamping Autoregressive, Difference, dan Moving Average sesuai model yang cocok.

Misalnya telah kita ketahui bahwa model yang cocok adalah (4,2,3), maka isi Autoregressive

dengan 4, kotak Difference diisi sesuai dengan selisih keberapa data tersebut stasioner yaitu 2, dan

Moving Average diisi dengan 3.

*Klik tombol Forecast.. Isi kotak disamping Lead dengan jumlah periode waktu peramalan.

Dimana disini saya nmengisikan 24 (ramalan pada 24 bulan mendatang).

Setelah dipenuhi semua signifikasi dan asumsi pengujian maka data dapat diramalkan. Hasil

grafik ramalan data Zt adalah sebagai berikut :

80

Time Series Plot for Kurs (Zt) (with forecasts and their 95% confidence limits)