Pertemuan 5

Anggaran Tenaga Kerja

Objektif:

1. Mahasiswa dapat mengerti,mengetahui beberapa metode estimasi standart/jumlah jam kerja langsung.

2. Mahasiswa dapat mengerti, mengetahui beberapa metode pendekatan untuk menentukan jam kerja langsung.

3. Mahasiswa mengetahui cara yang dapat dipergunakan untuk perencanaan tarif upah.

4. Mahasiswa mampu menjelaskan kaitan anggaran biaya tenaga kerja langsung dan pengendalian biaya tenaga kerja langsung.

P1.1. Teori

Anggaran merupakan proses pembuatan rencana kerja dalam jangka waktu satu tahun, yang ddinyatakan dalam satuan moneter dan satuan kuantitatif orang lain. Penyusunan anggaran ini sering disebut sebagai perencanaan. Tenaga kerja (karyawan) menurut manajemen sumber daya manusia adalah asset perusahaan yang harus dilindungi dan disejahterakan hidupnya karena mereka telah mengabdikan dirinya kepada perusahaan. Tenaga kerja yang bekerja dipabrik dikelompokkan menjadi dua yakni:

Tenaga kerja langsung dan Tenaga kerja tidak langsung.

a. Tenaga kerja langsung adalah setiap jenis pekerjaan yang secara langsung berhubungan dengan produksi barang atau jasa. Biasanya di pabrik operasi manufaktur setiap karyawan yang melaksanakan tugas-tugas bahwa bertalian dengan perakitan atau ciptaan yang nyata dan biayanya dikaitkan pada biaya produksi atau pada barang yang dihasilkan.

Faktor-faktor yang diperhatikan dalam penyusunan anggaran tenaga kerja langsung: 1. Rencana produksi

2. Bagian/departemen yang digunakan untuk melakukan proses produksi

3. Standar penyelesaian produk, waktu yang dibutuhkan untuk menghasilkan satu unit produk

4. System upah yang digunakan (menurut waktu per jam, hasil per unit, atau dengan insentif interval)

Sifat-sifat tenaga kerja langsung yaitu:

1. Besar kacilnya biaya untuk tenaga kerja jenis ini berhubungan secara langsung dengan tingkat kegiatan produksi.

2. Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya variabel.

3. Umumnya dikatakan bahwa tenaga kerja jenis ini merupakan tenaga kerja yang kegiatannya langsung dapat dihubungkan dengan produk akhir (terutama dalam penentuan harga pokok).

b. Tenaga kerja tidak langsung disebut juga sebagai tenaga kerja penunjang karena sumbangan nya kepada proses produksi itu tidak termasuk benar-benar menghasilkan produk-produk hanya terkurung konsistensi operasi serta kontribusinya pada prosa-prosa produksi tidak termasuk benar-benar menghasilkan produk serta biayanya dikaitkan pada biaya overhead pabrik.

Sifat-sifat tenaga kerja tidak langsung yaitu:

1. Besar kecilnya biaya untuk tenaga kerja jenis ini tidak berhubungan secara langsung dengan tingkat kegiatan produksi.

2. Biaya yang dikeluarkan untuk tenaga kerja jenis ini merupakan biaya yang semi fixed atau semi variable. Artinya biaya-biaya yang mengalami perubahan tetapi tidak secara sebanding dengan perubahan tingkat kegiatan produksi.

3. Tempat bekerja dari tenaga kerja jenis ini tidak harus selalu di dalam pabrik, tetapi dapat diluar pabrik.

Anggaran tenaga kerja seperti halnya anggaran bahan mentah yaitu hanya merencanakan unsur tenaga kerja langsung dan harus disusun sebelumnya seperti halnya anggaran produksi. Hal-hal yang perlu dipertimbangkan dalam perencanaan tenaga kerja antara lain:

1. Kebutuhan tenaga kerja

2. Pencarian atau penarikan tenaga kerja 3. Latihan bagi tenaga kerja baru

4. Evaluasi dan spesifikasi pekerjaan bagi para tenaga kerja 5. Gaji dan upah yang harus diterima oleh tenaga kerja 6. Pengawasan tenaga kerja

Berbagai cara dilakukan oleh perusahaan untuk mencari dan mendapatkan tenaga kerja yang baik dan terampil, yang cocok untuk bidang pekerjaannya. Untuk mendapatkan tenaga kerja yang baik pada salah satu bidnag khusus, seperti tenaga teknis dan manajerial harus diperoleh khusus pula. Untuk mereka perusahaan tidak segan-segan menyediakan perangsang berupa gaji yang besar dan fasilitas yang lengkap ada juga yang melalui kadernisasi seperti dengan penawaran beasiswa yang terikat. Karena itu biaya tenaga kerja sebetulnya tidak hanya timbul pada saat tenaga kerja itu digunakan, akan tetapi sudah ada sebelum tenaga itu siap.

Seleksi tenaga kerja baru dilakukan dengan berbagai cara seperti ujian tertulis atau lisan, psychotest. Semuanya ini bukan bertujuan untuk mencari orang-orang yang berpengalaman, melainkan mencari orang-orang yang cocok dan mempunyai potensi untuk berkembang. Tenaga kerja yang berpengalaman selain mahal juga ada kemungkinan bahwa pengalaman yang dimiliki justru tidak sesuai dengan kebuuhan yang ada. Kesalahan para pemimpin dalam hal tenaga kerja akan mengakibatkan pengaruh terhadap harga barang yang dihasilkan, sehingga berpengaruh terhadap posisi perusahaan dalam persaingan.

Hubungan manajemen dengan Anggaran Tenaga Kerja

Dengan membuat anggaran seorang manajer dapat membuat perencanaan dan dapat melakukan pengendalian kegiatan dengan demikian anggaran berhubungan erat dengan manajemen, karena di dalam proses manajemen berkaitan dengan unsure-unsur lain seperti perencanaan (planning), pengorganisasian (organizing), penataan (staffing), menciptakan kerjasama dan koordinasi antar bagian (leading), pengendalian (controlling).

Langkah-langkah dalam Menyusun Anggaran Tenaga Kerja

Proses penyusunan anggaran membutuhkan koordinasi semua level manajer yang terorganisir dalam komite anggaran yang memiliki tugas antara lain:

Menyusun pedoman penyusunan anggaran

Menerima dan menganalisis setiap anggaran yang diajukan oleh setiap seksi, bagian atau divisi.

Member rekomendasi penyempurnaan Menyetujui anggaran.

Sebelum menyusun anggaran tenaga kerja perlu ditentukan terlebih dahulu dasar satuan utama yang digunakan untuk menghitungnya. Manning table, merupakan daftar kebutuhan tenaga kerja yang menjelaskan:

Jenis atau kualifikasi tenaga kerja yang dibutuhkan.

Jumlah masing-masing jenis tenaga kerja tersebut pada berbagai tingkat kegiatan. Bagian-bagian yang membutuhkannya.

Sering kali ditemui dalam praktik yakni satuan hitung atas dasar jam buruh langsung (Direct

Labor Hour/DHL) dan biaya buruh langsung (Direct Labor Cost). Dalam persiapan penyusunan

anggaran ini terlebih dahulu membuat manning table. Manning table disusun sebagai hasil perkiraan langsung masing-masing kepala bagian perkiraan ini dapat dilakukan dengan berdasarkan judgment saja, tetapi dapat pula dengan berdasarkan pengalaman-pengalaman pada waktu-waktu yang lalu, dengan berpedoman pada tingkat kegiatan perusahaan. Setelah itu lalu dihitung jam buruh langsung untuk masing jenis barang yang dihasilkan atau masing-masing bagian tempat mereka bekerja. Jam buruh langsung ini dapat dihitung dengan berbagai

cara, diantaranya dengan analisa gerak dan waktu.

Analisis gerak yaitu pengamatan terhadap gerakan-gerakan yang dilakukan dalam rangka proses produksi satu jenis barang tertentu. Sedangkan analisa waktu yaitu perhitungan terhadap waktu yang dibutuhkan untuk setiap gerakan yang dilakukan dalam rangka proses produksi. Sebagai hasil dilakukannya analisa gerak dan waktu ini akan diperoleh waktu standart yang diperlukan untuk menyelesaikan satu unit barang tertentu, yang dinyatakan dengan DLH /Direct Labor

Hour.

Setelah dihitung jam buruh langsung untuk masing-masing jenis barang, kemudian dibuat perkiraan tentang tingkat upah rata-rata (average wage rate) untuk tahun anggaran yang bersangkutan. Cara yang termudah untuk mencari tingkat rata-rata per orang per jam buruh langsung adalah dengan membagi jumlah rupiah yang dikeluarkan untuk membayar tenaga kerja langsung dengan jumlah jam tenaga kerja langsung yang diperlukan.

Perhitungan Standar Tenaga Kerja

Secara stuktural, anggaran tenaga kerja harus sesuai dengan stuktur rencana tahunan. Oleh karena itu anggaran ini harus menunjukan biaya dan jam kerja langsung menurut tanggung jawab, menurut waktu dan produk. Biaya kerja langsung sehari-hari terlepas dari pengawasan langsung. Banyak perusahaan mengembangkan standar-standar kerja yang realistis untuk banyak aktivitas laporan ini dibandingkan dengan hasil sebenarnya dan dilaporkan setiap hari. Laporan ini pada dasarnya menunjukkan:

1. Jam yang dikerjakan sebenarnya 2. Jam standar untuk produksi sebenarnya 3. Selisih waktu

Laporan pelaksanaan kerja langsung dapat berupa: Laporan-laporan tersendiri

Perhitungan Standar Kerja Langsung

Pada dasarnya budget tenaga kerja berhubungan erat dengan rencana laba tahunan, karena merupakan biaya yang paling besar jika dibanding dengan biaya lainnya. Anggaran tenaga kerja harus dikembangkan menurut jam kerja dan biaya langsung dan juga harus dikembangkan menurut tanggung jawab dan menurut periode antara hal ini penting untuk penaksiran biaya produksi tiap produk.

Beberapa sistem upah

Upah dibedakan menjadi dua macam, yaitu upah menurut waktu dan upah menurut kesatuan hasil. Upah menurut waktu yaitu upah yang diberikan kepada pekerja menurut waktu kapasitas kerjanya, pembayaran upah tersebut dilakukan secara harian, mingguan maupun bulanan. Sedangkan upah menurut kesatuan hasil yaitu upah yang diberikan kepada para pekerja menurut prestasi yang dihasilkan oleh para pekerja tersebut, antara lain:

Sistem upah harian

Sistem upah perpotong

Sistem upah bonus Sistem Upah Harian

Berdasarkan sistem upah harian tiap karyawan diberi jumlah untuk satu hari kerja. Satu jumlah jam kerja tertentu biasanya terdiri hari standard dan oleh karena sistem upah harian sama dengan sistem upah per jam. Cara menentukan Jam Kerja Tenaga Langsung (JKTL):

1. Menghitung rata-rata jam kerja yang digunakan dalam pelaksanaan, pekerjaan berdasarkan data tahun lalu.

2. Mencoba jalan operasi di bawah keadaan normal yang diharapkan. 3. Mengadakan penyelidikan gerak dan waktu.

4. Mengadakan taksiran yang wajar.

5. Memperhitungkan kelonggaran waktu untuk istirahat, penundaan kerja yang tidak dapat dihindari dan factor kelelahan.

Jam buruh langsung ini dapat dihitung dengan berbagai cara, diantaranya dengan analisa gerak dan waktu yang sudah dijelaskan di atas.

Contoh:

Dalam sebuah perusahaan, tenaga kerja langsung pada pabrik digolongkan menjadi 3 tingkatan yakni golongan I, II dan III.

Upah par jam buruh langsung masing-masing golongan adalah : Golongan I = Rp 150,00/orang/DLH

II = Rp 200,00/orang/DLH III = Rp 250,00/orang/DLH

Jumlah masing-masing golongan adalah: Golongan I = 50 orang

II = 20 orang III = 5 orang + Jumlah = 75 orang

Setelah dihitung jam buruh langsung untuk masing-masing jenis barang, kemudian dibuat perkiraan tentang tingkat upah rata-rata (average wage rate) untuk tahun anggaran yang bersangkutan. Cara yang termudah untuk mencari tingkat rata-rata per orang per jam buruh langsung adalah dengan membagi jumlah rupiah yang dikeluarkan untuk membayar tenaga kerja langsung dengan jumlah jam tenaga kerja langsung yang diperlukan. Tingkat upah rata-rata tenaga kerja langsung perusahaan tersebut (per orang per DLH) dapat dihitung sebagai berikut:

Gambar 2.5.1.1 perhitungan tenaga kerja langsung per jam Golongan Tingkat upah per jam (Rp) Jumlah (orang) Jumlah (DLH) Jumlah (Rp) I 150,00 50 100 750.000,00 II 200,00 20 400.000,00 III 250,00 5 125.000,00 75 100 1.275.000,00

Tingkat upah rata-rata = total upah / (total pekerja*DLH) = 1.275.000 / (75*100)

= Rp170,00/DLH.

Catatan:

Perlu diperhatikan bahwa tingkat upah rata-rata dapat berubah apabila terjadi perubahan ratio dalam penggunaan tenaga kerja, seperti:

Ratio kuantitas masing-masing golongan tenaga kerja.

Ratio tingkat upah masing-masing golongan tenaga kerja.

Misalnya :

Data historis (tahun 2003) menunjukkan:

Golongan Jumlah (orang)

Tingkat upah per jam (Rp)

Jumlah Jam Jumlah

I 300 200,00 100 6.000.000,00

II 200 300,00 100 6.000.000,00

500 100 12.000.000,00

Gambar 2.5.1.2 perhitungan upah rata-rata

Tingkat upah rata-rata = total upah / (banyaknya pekerja*DLH) = 12.000.000/ (500*100)

= 12.000.000/50.000 = Rp240,00

Pada tahun 2004, akan diadakan kenaikan pangkat 50 orang golongan I ke golongan II. Sehingga pada tahun 2004 terjadi perubahan ratio kuantitas masing-masing golongan yakni:

2003 2004

Golongan I 300 250

Golongan II 200 250

500 500

Akibatnya tahun 2004 akan terjadi perubahan tingkat upah, menjadi Rp250,00 per orang per DLH. Perhitungannya sebagai berikut:

Golongan Jumlah

(orang)

Tingkat upah per jam (Rp)

Jumlah Jam Jumlah

I 250 200,00 100 5.000.000,00

II 250 300,00 100 7.500.000,00

500 100 12.500.000,00

Gambar 2.5.2.4 perhitungan upah rata-rata

Tingkat upah rata-rata = total upah / (banyaknya pekerja*DLH) = 12.000.000/ (500*100)

= 12.000.000/50.000 = Rp240,00

Sistem Upah Perpotong (Per Unit)

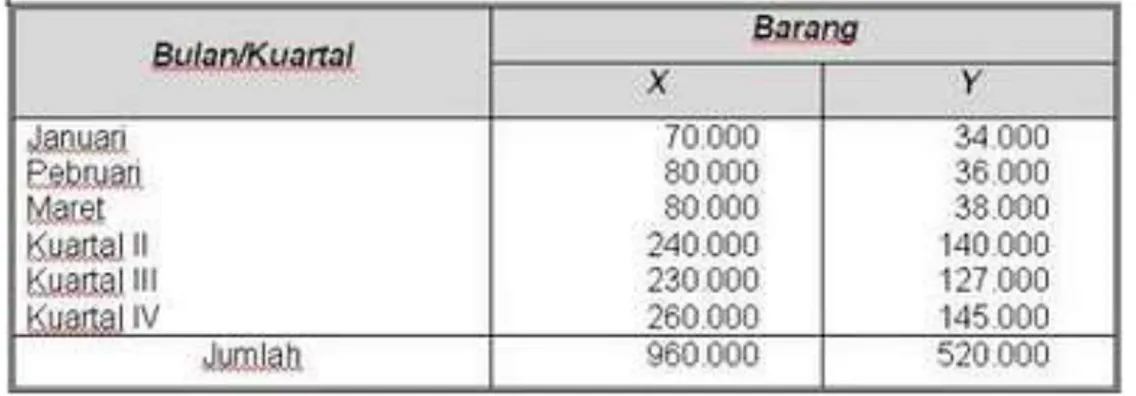

Berdasarkan jumlah upah dari pada jumlah barang produksi yang diproduksi karena menurut teori karyawan harus dibayar menurut hasil kerja nyata. Upah yang besarnya berdasarkan unit yang diselesaikan dikalikan dengan tariff upahnya. Contoh: PT La Tour d’Eviand mempunyai 3 bagian produksi, yakni bagian I, II dan III. Ada dua macam barang yang di produsir, yakni X dan Y. Barang X diprodusir melalui ketiga bagian, sedangkan barang Y hanya melalui bagian I dan II saja.

Rencana jam buruh per unit barang adalah:

Rencana tingkat upah rata-rata adalah:

Gambar 2.5.2.1 Rencana Jam Buruh Rata-Rata

Sedangkan rencana tingkat produksi tahun 2003 adalah sebagai berikut:

Gambar 2.5.2.3 rencana tingkat produksi

PT La Tour d’Eviand menyusun 2 sub anggaran tenaga kerja, yakni :

Anggaran yang khusus merencanakan biaya tenaga kerja langsung.

Anggaran yang merencanakan jam buruh langsung (DLH) saja.

Anggaran biaya tenaga kerja langsung:

a. Jumlah barang yang diproduksi, yang dilihat dari anggaran produksi.

b. Jam buruh langsung (DLH) yang diperlukan untuk mengerjakan 1 unit barang. c. Tingkat upah rata-rata per jam buruh langsung.

d. Jenis barang yang dihasilkan oleh perusahaan. e. Waktu produksi barang (bulan atau kuartal).

Sehingga anggaran biaya tenaga kerja bagi PT La Tour d’Eviand untuk tahun 2003 adalah:

Sistem Upah Bonus

Dalam sistem upah bonus setiap karyawan dibayar secara harian didalam memproduksi sejumlah minimum tertentu, dan untuk jumlah diatas minimum karyawan menerima tambahan kompensasi.

Biaya kerja langsung hanya menyangkut pekalian satuan dengan yang lainnya. Suatu pendekatan yang kurang cermat terhadap suatu penentuan rasio historis antara upah yang dibayarkan dengan jam kerja langsung yang dikerjakan di departemen produksi. Rasio historis ini kemudian disesuaikan dengan kondisi-kondisi yang telah berubah atau memang diharapakan berubah. Perlu dipahami, bahwa upah rata-rata yang didasarkan pada pada historis hanya berguna untuk perencanaan waktu yang akan datang apabila terdapat konsistensi-konsistensi dalam aktivitas dan jam-jam yang dikerjakan ditetapkan dengan tarif yang berbeda.

Fungsi Pengawasan dan Perencanaan dari Anggaran Tenaga Kerja

Pengawasan biaya tenaga kerja dapat dibantu dengan adanya pendekatan yang baik terhadap para buruh, sehingga mereka dapat bekerja secara stabil sesuai dengan standar yang telah ditentukan. Penyusunan secara baik dari Anggaran Tenaga Kerja dapat mendatangkan beberapa manfaat bagi perusahaan, seperti:

1. Penggunaan tenaga kerja secara lebih efisien karena rencana yang matang.

2. Pengeluaran/biaya tenaga kerja dapat direncanakan dan diatur secara lebih efisien. 3. Harga pokok barang dapat dihitung secara tepat.

4. Dipakai sebagai alat pengawasan biaya tenaga kerja.

Fungsi atau keuntungan lain dari perencanaan anggaran:

Hasil analisis internal data historis perusahaan yang menjelaskan kekuatan dan kelemahan kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang.

Analisis eksternal yang menjelaskan peluang bisnis dan kendala yang dihadapinya, kemudian dijadikan bahan baku untuk membuat program kerja di masa mendatang.

Sebagai alat pedoman kerja dan pengendalian kegiatan operasional dan keuangan. Sebagai sarana koordinasi anatar seksi, divisi detain suatu perusahaan.

Beberapa kelemahan dari perencanaan anggaran:

Prediksi kegiatan bisnis di masa mendatang belum tentu tepat atau belum tentu mendekati kenyataan.

Perubahan kondisi politik, social, ekonomi, bisnis di masa datang sulit diprediksi sehingga bering tidka terjangkau dalam pemikiran pembuatan anggaran.

Sering terjadi konflik kepentingan dalam penyusunan anggaran maupun dalam pelaksanaan.

2.1 Contoh Kasus

Pabrik Rokok “Kencana Surakarta” (Perencanaan tenaga kerja langsung)

Bagian produksi / pengelohan, merupakan tempat bekerjanya tenaga kerja langsung yang terdiri atas:

1. Tukang linting dengan tangan 854 orang

2. Tukang potong / gunting dengan tangan 671 orang 3. Tuang linting dan gunting dengan mesin 10 orang

4. Tukang longsong bungkus rokok 151 orang

5. Tukang mengepak rokok 442 orang

Jumlah 2.128 orang

Pada pabrik rokok kencana, tenaga kerja dipilih sesuai dengan kebutuhan perusahaan dan diutamakan yang sudah berpengalaman. Lebih dari 90% para tenaga kerja berasal dari luar kota Surakarta, seperti Kalioso, Sawahan dan Wonogiri. Bagi buruh haraian diperhitumngkan jam kerja sebanyak 7 jam per hari atau 40 jam per minggu.

Pengupahan

Sistem pegupahan pada pabrik rokok Kencana disesuaikan dengan perjanjian anatara SBRI/FBSI dengan PUSPI dan OPS Rokok Kretek ( antara wakil dari pihak buruh dengan Persatuan Pengusaha Rokok Kretek) yakni seagai berikut:

60% sebagai upah harian 20% sebagai upah makan 20% upah hadir.

Bagi tukang linting dan gunting yang mengguanakan mesin dipakai sistem upah harian, yakni rata-rata Rp. 500,00 / hari. Bagi tukang .lainnya dalah cara borongan, yakni sebagai berikut: 1. Tukang linting dengan tangan:

Upah sebesar Rp. 115,00 per 1.000 batang rokok, dengan maksimum 3.000 batang. Bila mencapai lebih dari 3.000 batang ditambah uapah lembur sebesar 50% untuk setiap 1.000 batang dari tarif upah tersebut.

2. Tukang gunting dengan tangan:

Cara pengupahan dan besarnya sama dengan tukang linring 3. Tukang longsong:

Upah sebesar Rp. 60,00 setiap 1.000 longsong dengan maksimum 3.000 longsong. Bila mencapai lebah dari 3.000 ditambah upah lembur sebesar 50% untuk tiap 1.000 longsong dengan tarif upah tersebut.

4. Tukang pak:

Upahnya sebesar Rp. 74,00 untuk setiap bal, dengan maksimum 3 bal. bila mencapai lebih dari 3 bal, ditambahn upah lembur 50% dari tarif upah tersebut.

Jenis Tenaga

Kerja

Upah Borongan Upah Lembur Jumlah Minimum Maksimum Upah

(Rp) Keterangan Persentase Tukang Linting 1.000 bt. 3.000 bt. 115,00 lebih dari 3.000 per 1.000 50 Tukang Gunting 1.000 bt. 3.000 bt. 115,00 lebih dari 3.000 per 1.000 50 Tukang Longsong 1.000 lgs. 3.000 lgs. 60,00 lebih dari 3.000 per 1.000 50 Tukang Pak

1 bal 3 bal 74,00 lebih dari 3 per 1 bal

Selain upah tersebut masih diberi insentif lain yang diberi secra insidentil, berapa “upah sangon rokok” sebesar (per hari, berdasar daftar hadir):

- Untuk tukang linting Rp. 25,00 - Untuk tukang gunting Rp. 20,00 - Untuk tuiang longsong Rp. 20,00 - Untuk tukang pak Rp. 25,00

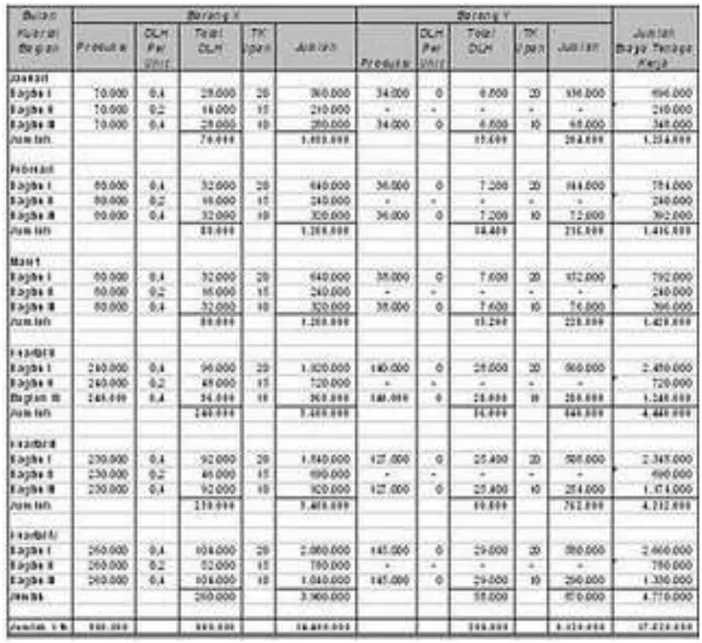

Disamping itu setiap tahun masih pula menerima tunjangan hari raya. Pada tahun 1983 dibuat pula Anggaran Biaya Tenaga Kerja yang dibuat, tentu saja berdasarkan pada anggaran produksi yang telah dibuat sebelumnya yakni:

Pabrik Rokok Kencana Anggaran produksi 2000 Penjualan (bal) Persediaan Akhir (bal) Jumlah (bal) Persediaan awal (bal) Produksi isi 12 batang kuartal I 4,457 317 4,774 353 4,425 kuartal II 5,686 281 5,967 371 5,650 kuartal III 6,237 245 6,482 281 6,201 kuartal Iv 5,542 209 5,751 245 5,506 jumlah 21,922 209 22,974 353 21,782 isi 10 batang kuartal I 68,335 4,859 73,194 5,409 67,785 kuartal II 87,192 4,310 91,502 4,859 86,643 kuartal III 95,629 3,759 99,288 4,310 95,078

kuartal IV 84,947 3,210 88,184 3,759 84,425 jumlah 336,103 3,210 352,168 5,409 333,931 isi 3 batang kuartal I 1,485 106 1,591 117 1,474 kuartal II 1,896 94 1,990 106 1,884 kuartal III 2,079 82 2,116 94 2,067 kuartal IV 1,847 70 1,917 82 1,835 jumlah 7,307 70 7,614 117 7,260

Dalam pembuatan Anggaran tenaga Kerja, perlu diestimasi standar waktu dan tingkat upah per jam untuk masing-masing kegiatan/bagian dengan sebaik-baiknya. Karena Anggaran Tenaga kerja bukanlah hanya merupakan ikhtisar, akan tetapi hsilya adalah untuk dijadikan rencana operasioanal dan alat pengawasan terhadap efisiensi kerja dari pada Tenaga Kerja.

Dalam penentuan standar tenaga kerja, digunakan cara perkiraan langsung, karena ukuran unit untuk pengupahan kepada tenaga kerja langsung diperusahaan rokok KENCANA bermacam-macam bentuknya, yaitu menurut banyaknya batang rokok yang dihsilkan, upah harian, menurut banyaknya langsung dan bal. oleh karena itu perhitungan standar tenaga kerja akan dilakukan satu per satu yakni:

Standar Tenaga Kerja Tukang Linting dengan Tangan.

Karena unit pengepakan untuk tukang linting dengan tangan adalah batangan, maka perlu jumlah produksi yang ukurannya bal dijadikan batangan.

jenis Rokok Jumlah Produksi untuk 1 tahun

Bal Batang Jumlah

Rokok @ 12 batang 21,778.00 21778 x 10 x20 x12 52,267,200.00 Rokok @ 10 batang 333,931.00 333931 x 10 x 20 x 10 667,862,000.00 Rokok @ 3 batang 7,261.00 7261 x10 x 20 x 3 4,356,000.00 Jumlah 724,485,200.00

Berdasarkan anggapan bahwa dalam satu tahun ada 52 minggu maka dalam satu tahun terdapat 2.080 jam kerja (52 x 40 jam). Jumlah tukang linting dengan tanagan adalah 854 orang.

Hasil lintingan per jam =

jam 080 . 2 200 . 485 . 724 x 1 batang = 384.300 batang (dibulatkan)

Hasil lintingan rokok per jam dan per orang =

orang bt 854 300 . 348 x 1 batang = 408 batang (dibulatkan)

Dari perhitungan di atas dapat ditentukan standar waktunya menurut masing-masing jenis rokok, sebgai berikut (untuk 1 bal):

- Isi 12 batang = bt bt 408 400 . 2

x 1 jam = 5,88 jam / bal.

- Isi 10 batang = bt bt 408 000 . 2

x 1 jam = 4,90 jam / bal

- Isi 3 batang = bt bt

408 600

Setiap 1.000 batang rokok upahnya adalah Rp. 115,00 sehingga dapat ditentukan tingkat per

jam (1 DLH) yaitu: 1000

408

x Rp. 115,00 = Rp. 46,92 per DLH

Perhitungan Standar Tenaga Kerja Tukang Gunting Perhitungan dengan Tangan. Jumlah tukang gunting adalah 671 orang. Hasil rokok yang digunting per jam dan per orang adalah: orang bt 671 300 . 348

x 1 batang = 519 batang ( dibulatkan)

Standar waktu yang ditentukan sebgai berikut:

Rokok @ 12 batang = bt bt 519 400 . 2

x 1 jam = 4,62 jam per bal

Rokok @ 10 batang = bt bt 519 000 . 2

x 1 jam = 3,85 jam per bal

Rokok @ 3 batang =

bt bt

519 600

x 1 jam = 1,15 jam per bal

Besarnya upah tukang gunting = Rp. 115,00 per 1.000 batang rokok, maka dapat ditentukan

tingkat upah per jam (1 DLH) yaitu: 1000

520

x Rp. 115,00 = Rp. 59,80 / DLH.

Perhitungan Standar Tenaga Kerja Tukang Linting dan Gunting

Dengan mengguanakan mesin yang jumlah produksinya 10% dari jumlah produksi rokok @ 10 batang.

Jumlah produksi 1 tahun = 10% x 33.931 bal = 33.939 bal

Jumlah tenaga kerja 10 orang. Hasil rokok yang dilinting dan digunitng dengan mengguanakn mesin @ 10 batang/filter per jam nya yaitu:

jam bal 080 . 2 393 . 33 x bal = 16 bal

Hasil per jam dan per orang = orang bal 10 16 x 1 bal = 1,60 bal

Standar waktu utnuk mengahsilkan 11 bal rokok filter @ 10 batang adalah

60 , 1

1

x 1 jam = 0,625 jam per bal

Upah per hari = Rp. 500,00 jam kerja 1 hari = 7 jam, maka besarnya upah per jam (1 DLH) tukang linting dan gunting dengan mengguanakan mesin adalah sebesar:

7 500

x Rp. 1,00 = Rp. 71, 43 per DLH.

Perhitungan Standar Tenaga Kerja Tukang Longsong.

Karena ukuran untuk pengupahan adalah banyak longsong, maka jumlah produksi dalam bal perlu dijadikan bentuk longsong, yaitu sebagai berikut:

Jenis Rokok Bal Longsong

Rokok @ 12 batang 21,778 21778 x 10 x 10 = 4.355.600 10 batang 333,931 333931 x 10 x 20 = 66.786.200 3 batang 7,261 7261 x 10 x 20 = 1.452.200 Jumlah 72.594.000

Jumlah tukang longsong = 151 orang Hasil longsongan bungkus rokok per jam

jam 080 . 2 000 . 594 . 72 x l longsong = 34.900 longsong

Hasil longsongan per jam per orang

orang 151 900 . 34 x 1 longsong = 213 longsong

Standar waktu untuk mengahsilkan 1 bal longsong adalah sebgai berikut:

- Isi 12 batang = 231 200

x 1 jam = 0,87 jam per bal

- Isi 10 batang = 231 200

x 1 jam = 0,87 jam per bal

- Isi 3 batang = 231 200

x 1 jam = 0,87 jam per bal

Besarnya upah tukang longsong = Rp. 60,00 per 1.000 longsong, maka dapat ditentukan

tingkat upah per jam yaitu:

000 . 1

231

x Rp. 60,00 = Rp. 13,86

Perhitungan Standar Tenaga Terja Tukang Pak:

Jenis Rokok Jumlah Produksi Rokok @ 12 batang 21.778 bal

Rokok @ 10 batang 333.931 bal

Rokok @ 3 batang 7.261 bal

Jumlah 362.970 bal

Jumlah tukang pak = 442 Hasil pengepakan per jam =

jam bal 080 . 2 970 . 362

x 1 bal = 175 bal (dibulatkan)

Hasil pengepakan per jam dan per orang = 442 175

x 1 bal = 0,40

Standar waktu pengepakan 1 bal adalah: 40 , 0

1

x 1 jam = 2,5 jam per bal

Besarnya upah tukang pak sebsar Rp. 74,00 per bal, maka dapat ditentukan tingkat upah per

jamnya yaitu: 1 40 , 0 x Rp. 74,00 = Rp. 29,60.

Setelah diperhitungkan standar tenaga kerja, yaitu standar jam (standar DLH) dan tingkat upah per jam (wage rate hour/standard cost) masing-masing bagian atau kegiatan, maka dapatlah disusun Anggaran Tenaga Kerja untuk tahun 2000 secara sempurna.

P1.2. Contoh Kasus

PT.ABC memproduksi 2 jenis kendaraan yaitu mobil dan motor. Rencana poduksi untuk tahun 2010:

Q1 = 11.375 / unit Q2 = 12.875 / unit Q3 = 14.250 / unit Q4 = 15.625 / unit

Sedangkan untuk tahun 2010, manajemen perusahaan menginginkan produk diproses melalui 2 departemen. Dept 1 = 2 DLH / unit, Dept 2 = 1,5 DLH / unit, tingkat upah kerja untuk masing-masing departemen adalah Dept 1 = 3000/jam, Dept 2 = 2700/jam.

Dari data di atas hitunglah buatlah anggaran jam tenaga kerja dan upah tenaga kerja langsung.

Langkah pengerjaan untuk mendapatkan jumlah biaya yang di cari, adalah sebagai berikut : 1. Langkah pertama buat tabel Anggaran Tenaga Kerja PT.ABC tahun 2010.

2. Buatlah form dalam tabel berisi “skala”,”Departemen”,”Unit Produksi”,”Jam Kerja”,”Total Jam Kerja”,”Upah Langsung”,dan “Total Upah”.

3. Masukkan unit produksi untuk masing-masing departemen pada tiap quartal (Q). (lihat pada soal)

4. Masukkan jam kerja untuk masing-masing departemen tiap quartal(Q). (lihat pada soal) 5. Untuk “Total Jam Kerja” didapat dari perkalian (“Unit Produksi” x “Jam Kerja”) 6. Masukkan upah langsung untuk masing-masing departemen (lihat pada soal). 7. “Total Upah” didapat dari perhitungan (”Total Jam Kerja” x ”Upah Langsung”)

8. Dari keseluruhan “Total Upah” untuk masing-masing departemen dan tiap quartal (Q) akan didapat “Total Biaya Tenaga Kerja”

P1.3. Contoh Kasus

Dalam sebuah perusahaan, tenaga kerja langsung pada pabrik digolongkan menjadi 3 tingkatan yakni golongan I, II dan III.

Upah per jam buruh langsung masing-masing golongan adalah : Golongan I = Rp 150,00/orang/DLH

II = Rp 200,00/orang/DLH III = Rp 250,00/orang/DLH

Jumlah masing-masing golongan adalah: Golongan I = 50 orang

II = 20 orang III = 5 orang + Jumlah = 75 orang

Jawab:

Tingkat Upah rata-rata = total upah / (banyaknya pekerja*DLH) = 1.275.000 / (75*100) = 170 DLH

Langkah pengerjaan untuk mendapatkan jumlah biaya yang di cari, adalah sebagai berikut : 1. Buatlah form dalam tabel berisi “Golongan”, ”Tingkat upah per jam”, ”Jumlah(orang)”,

”Jumlah DLH”, ”Jumlah (Rp).

2. Masukkan tingkat upah per jam untuk masing-masing golongan. (lihat pada soal) 3. Masukkan banyaknya pekerja untuk masing-masing golongan. (lihat pada soal) 4. Masukkan jumlah DLH. (lihat pada soal)

5. Jumlah (Rp) diperoleh dari (”Tingkat upah per jam”x”Jumlah orang”x”jumlah DLH”) 6. Tingkat upah rata-rata diperoleh dari total jumlah Rp dibagi (total jumlah orang x jumlah

P 1.3. Latihan

1. PT.FIFA memproduksi 2 jenis produk yaitu bola sepak dan bola futsal. Rencana poduksi untuk tahun 2010:

Q1 = 10.000 / unit Q2 = 15.000 / unit Q3 = 20.000 / unit Q4 = 25.000 / unit

Sedangkan untuk tahun 2010, manajemen perusahaan menginginkan produk diproses melalui 2 departemen. Dept 1 = 3 DLH / unit, Dept 2 = 2 DLH / unit, tingkat upah kerja untuk masing-masing departemen adalah Dept 1 = 10000/jam, Dept 2 = 12000/jam.

Dari data di atas hitunglah berapa total biaya tenaga kerjanya? Jawaban : total biaya tenaga kerja = Rp1,008,000,000

2. Dalam sebuah perusahaan mainan, tenaga kerja langsung pada pabrik digolongkan menjadi 3 tingkatan yakni golongan A, B dan C.

Upah par jam buruh langsung masing-masing golongan adalah : Golongan I = Rp 250,00/orang/DLH

II = Rp 300,00/orang/DLH III = Rp 350,00/orang/DLH

Jumlah masing-masing golongan adalah: Golongan I = 50 orang

II = 30 orang III = 10 orang +

Jumlah = 90 orang

Hitunglah Tingkat upah rata-rata dari perusahaan tersebut!

DAFTAR PUSTAKA

http://ekonomi-online.blogspot.com/2010/07/anggaran-tenaga-kerja.html, tanggal 3 November 2011