156 | P a g e

PENGARUH KREDIT MACET TERHADAP LABA DAN DAMPAKNYA PADA

LDR (LOAN TO DEPOSIT RATIO) PADA BANK X KC XY

Sari Budiarti

Fakultas Magister Sains, Institut Pertanian Bogor, Bogor [email protected]

Received: 28 April 2021; Accepted: 20 Mei 2021; Published: 07 Juni 2021

Abstract (Indonesia)

Penelitian ini untuk melihat sejauh mana efek kredit macet terhadap pendapatan dan dampak terhadap LDR (Loan to deposit ratio) di Bank X KC XY yang juga untuk menguji Hipotesis 1, yaitu Kredit Macet berdampak negatif pada pendapatan. Hipotesis 2: Kredit Macet memiliki efek negatif pada LDR dan Hipotesis 3 adalah bahwa Laba memiliki efek positif pada LDR. Metode Pemrosesan dan Analisis Data menggunakan Excell 2010, LISREL 8.72 dengan menguji Uji Pencocokan Model, Pas Uji Keseluruhan Model Struktural, Analisis Efek Langsung, Efek Tidak Langsung dan Efek Total dan Pengujian Hipotesis. Berdasarkan semua perhitungan tersebut dapat disimpulkan bahwa pinjaman yang buruk memiliki efek negatif dan signifikan terhadap pendapatan di Bank X KC XY, pinjaman macet memiliki efek negatif dan tidak signifikan terhadap LDR di Bank X KC XY, dan Profit memiliki efek positif dan tidak signifikan pada pembelajaran LDR Bank X KC XY bahwa kredit macet dapat diminimalkan , terutama dengan lebih selektif dalam memilih calon peminjam kredit sehingga kredit macet dapat dicegah pada tahap awal sehingga operasional bank dapat berjalan lancar antara produk dana dan kredit di Bank X KC XY.

Kata kunci : Kredit Macet; Laba; LDR

Abstract (English)

This research to see the extent of the effect of bad credit on earnings and the impact on the LDR (Loan to deposit ratio) at Bank X KC XY which is also to test Hypothesis 1, namely Bad Credit has a negative effect on earnings. Hypothesis 2: Bad Credit has a negative effect on LDR and Hypothesis 3 is that Profit has a positive effect on LDR. Data Processing and Analysis Methods using Excell 2010, LISREL 8.72 by testing the Model Match Test, Structural Model Overall Test Fit, Analysis of Direct Effects, Indirect Effects and Total Effects and Hypothesis Testing. Based on all of the calculations it can be concluded that bad loans have a negative and significant effect on earnings at Bank X KC XY, bad loans have a negative and insignificant effect on LDR at Bank X KC XY, and Profit has a positive and insignificant effect on LDR Bank X KC XY learning that bad credit can be minimized, especially by being more selective in choosing prospective credit borrowers so that bad credit can be prevented at an early stage so that bank operations can run smoothly between fund and credit products at Bank X KC XY.

157 | P a g e

PENDAHULUAN

Dunia perbankan berperan penting dalam pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat dari fungsi utama perbankan yaitu sebagai penghimpun dan penyalur dana masyarakat yang bertujuan untuk menopang pembangunan nasional dalam rangka meningkatkan taraf hidup masyarakat. Bank sangat ditentukan oleh pengelolaan dana yaitu aktivitas penghimpunan dana dan penyaluran dana sehingga menghasilkan spread atau selisih dana sebagai pendapatan yang diperoleh oleh bank.

Kredit dapat dijelaskan menurut UU Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dipersamakan dengan itu. Namun kredit memiliki resiko bagi bank akibat dari ketidakmampuan debitur untuk melunasi kewajibannya kepada pihak bank. Besarnya kredit yang bermasalah ditunjukkan dengan nilai Non

Performing Loan (NPL).

Bank X Tbk merupakan Badan Usaha Milik Negara Indonesia yang berbentuk perseroan terbatas dan bergerak di bidang jasa keuangan perbankan. Bank X KC XY adalah salah satu kantor cabang yang ada di Depok. Bank X memiliki visi yaitu menjadikan bank yang terkemuka dalam pembiayaan perumahan. Hal ini di buktikan dengan banyaknya realisasi kredit KPR yang disalurkan kepada masyarakat di seluruh kantor Bank X yang terdapat di Indonesia.

Menurut Riyadi (2006) rasio Non-Performing Loan merupakan perbandingan antara jumlah kredit yang diberikan dengan tingkat kolektibilitas yang merupakan kredit bermasalah dibandingkan dengan total kredit yang diberikan oleh bank.. Kredit bermasalah dapat diukur dari kolektibilitasnya.

Menurut Data Kredit Macet Konsumer di Bank X dari Des 2009-Des 2013, Bank X Tbk KC XY mengalami peningkatan di Bulan Desember 2010 yaitu sebesar 1,95%, namun NPL di Bulan Desember 2011 menurun atau mengalami perbaikan yaitu sebesar 2,77% dibandingkan dengan NPL di Tahun 2009 dan Tahun 2010. Keadaan NPL yang membaik di Tahun 2011 tidak bertahan lama, hal ini ditunjukkan dengan kembali memburuknya NPL Bank X yaitu sebesar 2,79% dan 2,98% di Tahun 2012 dan Tahun 2013. Hal ini menjadi peringatan bagi Bank X Tbk KC XY terhadap ketentuan maksimal yang ditentukan Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) Nomor 15/2/PBI/2013 tanggal 20 Mei 2013 tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank Umum Konvensional yang menetapkan bahwa rasio kredit bermasalah (NPL) adalah sebesar 5%, Sehingga ketentuan tersebut memunculkan kebijakan tentang batas non performing loan untuk setiap kantor cabang di Bank X Tbk khususnya kantor cabang Depok untuk dapat mengatur batas limit non performing loan yang dimiliki yaitu sebesar 2,5% sehingga aktivitas bank dapat berjalan dengan baik.

TINJAUAN PUSTAKA Kredit

Menurut Kasmir (2010) kredit berasal dari bahasa latin berarti “Credere” yang artinya adalah percaya. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan seesuai perjanjian. Sedangkan bagi si penerima kredit merupakan

158 | P a g e

penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Kredit Macet

Menurut Herman Darmawi (2012) kredit bermasalah yaitu “Pemberian kredit yang mengandung berbagai risiko yang disebabkan adanya kemungkinan tidak dilunasi kredit oleh debitur pada akhir masa (jatuh tempo) kredit itu. Kriteria penilaian tingkat kesehatan rasio NPL (Non Performing Loan) menurut Bank Indonesia NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

Laba

Menurut Harahap (2001) yang dimaksud dengan laba adalah “perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan itu.”

LDR

Menurut Lukman Dendawijaya (2009), loan to deposit ratio (LDR) adalah ”rasio antara jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank”. Loan to Deposit Ratio (LDR) adalah rasio antara besarnya seluruh volume kredit yang disalurkan oleh bank dan jumlah penerimaan dana dari berbagai sumber.

Pengaruh Kredit Macet Terhadap Laba

Menurut Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR Untuk Non-Performing Loan (NPL) telah ditentukan sebesar 5%. Maksimalisasi laba dapat dijelaskan dalam dua kemungkinan: (1) ketika pendapatan total melebihi pengeluaran total; atau (2) ketika pendapatan marjinal sama dengan biaya marjinal. Berdasarkan uraian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah :

Hipotesis 1 : Kredit Macet mempunyai pengaruh negatif terhadap laba.

Pengaruh Kredit Macet Terhadap LDR

Batas aman Loan to Deposit Ratio suatu bank secara umum adalah sekitar 90%- 100%, sedangkan menurut ketentuan bank sentral batas aman Loan to Deposit Ratio adalah 110% (Simorangkir, 2000). Loan to

Deposit Ratio (LDR) dapat digunakan untuk menilai seberapa jauh kemampuan bank yang mengandalkan kredit

sebagai sumber utama likuiditasnya dalam membayar kewajiban jangka pendeknya, Oleh karena itu jika nilai LDR ini semakin tinggi pada suatu bank maka menunjukkan kemampuan kredit yang telah disalurkan oleh bank juga semakin tinggi. Berdasarkan uraian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah: Hipotesis 2 : Kredit Macet mempunyai pengaruh negatif terhadap LDR.

159 | P a g e

Pengaruh Laba Terhadap LDR

Adapun hubungan antara Laba dengan LDR dapat terjadi karena dalam perhitungan LDR terdapat indikator pemberian kredit yaitu jumlah kredit yang diberikan dimana dalam kegiatan pemberian kredit bank akan memperoleh timbal balik berupa pendapatan bunga yang akhirnya dinamakan Laba. Oleh karena itu, LDR dapat mempengaruhi Laba suatu bank. Amir Mahmud & Rukmana (2010) mengatakan bahwa dalam menganalisis perbandingan kinerja penyaluran dana masyarakat pada perbankan dilihat dari aspek likuiditas dan solvabilitas. Sehingga berdasarkan uraian diatas, maka hipotesis yang diajukan dalam penelitian ini adalah :

Hipotesis 3 : Laba berpengaruh positif terhadap LDR.

METODE PENGOLAHAN DAN ANALISIS DATA

Structural Equation Modeling (SEM)

Structural Equation Modeling (SEM) adalah suatu teknik statistik yang mampu menganalisis pola

hubungan antara konstrak laten dan indikatornya, konstrak laten yang satu dengan yang lainnya, serta kesalahan pengukuran secara langsung (Hair et al., 1995). Pengolahan data yang berasal dari data sekunder Bank X KC XY dengan menggunakan Software Excell 2010 profesional, dan software LISREL 8.72

Hasil Perhitungan Structural Equation Model (SEM)

Uji Kecocokan Model Pengukuran (Measurement Model Fit) Pengujian Reliabilitas

Secara empiris, tinggi rendahnya reliabilitas ditunjukkan oleh suatu angka yang disebut koefisien reliabilitas. Koefisien reliabilitas berkisar antara 0-1. Semakin tinggi koefisien reliabilitas (mendekati angka 1), semakin reliable alat ukut tersebut (Kurniawan, Sofyan. 2009).

Pengujian Validitas

Menurut Ridgon dan Ferguson (1991) serta Doll, Xia dan Torkzadeh (1994) suatu variable dikatakan mempunyai validitas yang baik terhadap suatu konstrak laten apabila :

1. Nilai t muatan faktornya (factor loadingnya) lebih besar dari nilai kritis (>1,96 atau praktisnya >2) dan 2. Muatan factor standarnya (standardized factor loading) lebih besar atau sama dengan 0,7.

Uji Kecocokan Keseluruhan Model (Goodness Of Fit/Overall Model Fit)

1. Uji Kecocokan Mutlak (absolute fit measures) 2. Uji Kecocokan incremental (incremental)

160 | P a g e

Uji Kecocokan Model Struktural (Structural Model Fit)

Evaluasi terhadap model structural berkaitan dengan pengujian hubungan antar variable yang sebelumnya di hipotesiskan. Apakah koefisien hubungan antar variable tersebut signifikan secara statistic atau tidak. Apabila digunakan pengujian satu arah dengan taraf nyata sebesar 5%, titik kritis untuk uji satu arah adalah 1,645. Sedangkan untuk uji dua arah, titik kritisnya adalah 1,96 (Kurniawan, Sofyan. 2009).

Analisis Atas Direct Effect, Indirect Effect Dan Total Effect

Menurut (Schumacker dan Lomax, 1996) hubungan pengaruh (influence) diantara variabel-variabel yang ada di dalamnyadibedakan dengan istilah “effectske” pengaruh langsung (dirrect effects), tidak langsung (indirect

effects) dan pengaruh keseluruhan (total effects).

Uji Hipotesis

Model SEM yang digunakan pada penelitian ini dengan menggunakan Software Excell 2010 profesional, dan software LISREL 8.72.

HASIL DAN PEMBAHASAN

Hasil Analisis Structural Equation Model (SEM) Pengujian Reliabilitas

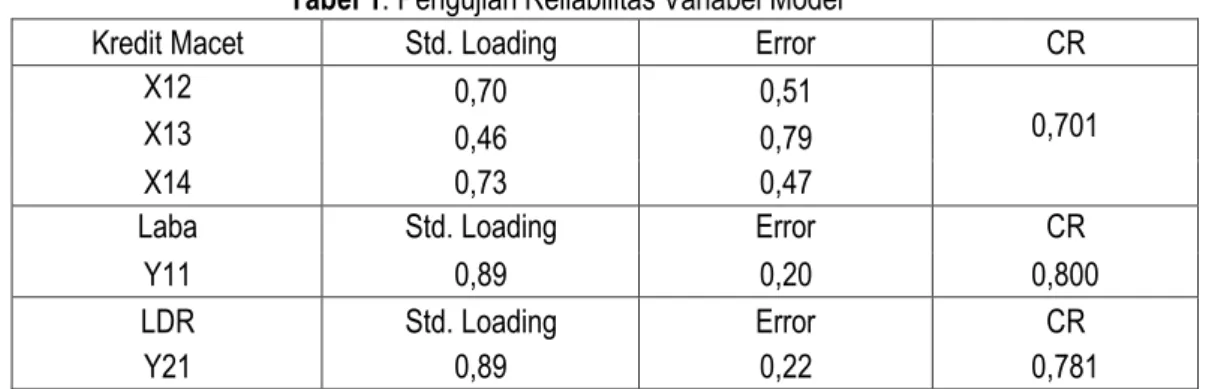

Menurut Setyo (2008), contruct reliability atau nilai kehandalan konstruk yang disarankan adalah lebih besar dari 0,7. Semakin besar nilai ini, menunjukkan bahwa indikator-indikator penyusun bagi suatu peubah laten merupakan indikator-indikator yang handal dalam mengukur peubah laten tersebut. Hasil contruct reliability dapat dilihat pada hasil pengujian reliabilitas variabel model Kredit macet, Laba dan LDR dapat dilihat pada Tabel 1.

Tabel 1. Pengujian Reliabilitas Variabel Model

Kredit Macet Std. Loading Error CR

X12 0,70 0,51

0,701

X13 0,46 0,79

X14 0,73 0,47

Laba Std. Loading Error CR

Y11 0,89 0,20 0,800

LDR Std. Loading Error CR

Y21 0,89 0,22 0,781

161 | P a g e

maka hasil perhitungannya adalah 0,701. Maka dapat disimpulkan bahwa untuk variabel Kredit Macet dinyatakan memiliki reliabilitas yang baik karena mempunyai nilai > 0,7. Sedangkan untuk variabel Laba dan LDR yang memiliki nilai reliabilitas konstruknya sebesar 0,800 dan 0,781 sehingga dapat disimpulkan juga bahwa variabel Laba dan LDR memiliki reliabilitas yang baik. Menurut Hair et al (2006) syarat reliabilitas yang baik adalah memiliki nilai Reliabilitas Konstruk (CR) > 0,7. Ghozali dan Fuad (2005) juga menyatakan bahwa syarat reliabilitas dapat dilihat dari nilai Reliabilitas Konstruk. Sehingga dapat disimpulkan bahwa data yang digunakan dalam penelitian ini memiliki reliabilitas yang baik pada variabel kredit macet, laba dan LDR.

Pengujian Validitas

Menurut Hair et al (2006) bahwa variabel pengamatan yang layak digunakan sebagai indikator terhadap konstruk atau variabel latennya haruslah memiliki muatan faktor yang lebih besar dari 0,5 sehingga model yang digunakan mempunyai kecocokan yang baik, atau nilai-t muatan faktornya harus lebih besar daripada nilai kritis (>1,96). Hasil pengujian validitas dapat dilihat pada Gambar 5.

Gambar 1. Hasil Uji t-Values

Berdasarkan pada Gambar 1 pada hasil uji t-values untuk evaluasi terhadap validitas, nilai t dari model persamaan pengukuran dapat dinyatakan bahwa semua indikator memiliki nilai t-value lebih besar dari nilai 1,96 dan dinyatakan semua indikator valid atau mempunyai validitas yang baik. Indikator X12, X13 dan X14 yang mengukur konstrak laten KM (kredit macet) mempunyai masing-masing nilai t-value sebesar 3.18, 2.14 , 3.44 atau memiliki nilai t-value lebih besar dari nilai 1,96 sehingga data yang digunakan pada indikator tersebut dinyatakan valid. Untuk nilai value dari konstrak KM (kredit macet) ke LDR atau laba ke LDR memiliki nilai t-value berwarna merah, maka pengukuran konstrak tersebut tidak signifikan.

Uji Kecocokan Keseluruhan Model Struktural (Structural Model Fit) Analisis Kecocokan Keseluruhan Model

Tahap selanjutnya dalam Structural Equation Modeling (SEM) adalah menguji kecocokan keseluruhan model. Pada analisis data structural equation modeling tidak hanya menggunakan uji kecocokan model tunggal,

162 | P a g e

tetapi terdapat beberapa fit index untuk melihat kesesuaian antara data yang disajikan dengan model yang menampilkan beberapa fit index untuk kecocokan keseluruhan model berdasarkan hasil perhitungan structural

equation modeling dengan menggunakan software LISREL 8.72 yang terdapat pada Tabel 3.

Tabel 3. Uji Kecocokan Keseluruhan Model Menggunakan software LISREL 8.72

Ukuran

GOF Tingkat Kecocokan Hasil Estimasi Kriteria Uji

Absolute – Fit Measures

Chi-square Nilai yang kecil Chi-square=2.74 Baik (Good Fit)

P p > 0.05 p=0.60

NCP Nilai yang kecil 0.0 Baik (Good Fit)

Interval Interval yang sempit (0.0 ; 6.45)

GFI GFI ≥ 0.80 0.96 Baik (Good Fit)

RMR Standardized RMR ≤ 0.05 0.075 Close Fit

RMSEA RMSEA ≤ 0.08 0.00 Baik (Good Fit)

Ukuran

GOF Tingkat Kecocokan Hasil Estimasi Kriteria Uji

p (close fit) p≥ 0.50 0.63

Nilai yang kecil dan dekat dengan ECVI saturated

M*=1.08

ECVI S*=1.25 Baik (Good Fit)

I*=1.70 Incremental Fit Measures

NNFI NNFI ≥ 0.80 1.14 Baik (Good Fit)

NFI NFI ≥ 0.80 0.91 Baik (Good Fit)

AGFI AGFI ≥ 0.80 0.84 Baik (Good Fit)

RFI RFI ≥ 0.80 0.77 Close Fit

IFI IFI ≥ 0.80 1.05 Baik (Good Fit)

CFI CFI ≥ 0.80 0.91 Baik (Good Fit)

Parsimonious Fit Measures

PGFI Parsimonious Goodnes of Fit (PGFI )>0.50 0.26 Poor Fit

AIC Nilai yang kecil dan dekat dengan AIC saturated M*=24.74 S*=30.00

163 | P a g e

CAIC Nilai yang kecil dan dekat dengan CAIC saturated M*=49.14 S*=63.28

I*=51.94 Baik (Good Fit)

CN CN ≥ 200 115.15 Poor Fit

Menurut Hair et al. (2006) rasio nilai square dengan derajat kebebasan dari model (normed

chi-square) memiliki nilai rasio antara 1-3 dianggap nilai yang sesuai dan nilai lebih dari 5 dianggap poor fit of the model. Pada Tabel 9 dalam uji nilai AbsoluteFit measures, chi-square hasil estimasi yaitu sebesar 2.74 dengan

kriteria uji baik. NCP pada uji kecocokan keseluruhan model yaitu sebesar 0.0, dengan tingkat kecocokan semakin kecil semakin baik sehingga NCP pada model bisa dikatakan baik. Begitupun dengan nilai GFI, GFI yaitu Indeks yang mencerminkan tingkat kesesuaian model secara keseluruhan yang dihitung dari residual kuadrat model yang diprediksi dibandingkan dengan data yang sebenarnya memiliki nilai sebesar 0,96 sehingga kriteria uji yang dimiliki yaitu baik, hal ini sesuai dengan teori yang dipaparkan menurut (Wijaya, 2009) yaitu Goodness

of Fit Index (GFI) dapat dikategorikan good-fit apabila memiliki nilai GFI mendekati 1.

Nilai GFI dengan nilai lebih tinggi adalah lebih baik yaitu GFI ≥ 0.9 adalah good-fit. GFI pada uji kecocokan yaitu sebesar 0.96 sehingga bisa dikriteriakan good-fit. Untuk nilai RMSEA pada uji kecocokan menurut Hair et al. (2006) RMSEA 0,05 atau kurang adalah nilai kecocokan yang paling baik. Nilai 0.0 atau kurang adalah nilai yang bisa diterima, sedangkan nilai lebih dari 0.1 dianggap tidak ada kecocokan model. RMSEA digunakan untuk mengukur ukuran rata-rata perbedaan per degree of freedom yang diharapkan dalam populasi. Pada uji kecocokan RMSEA yang dimiliki yaitu sebesar 0,0 artinya nilai tersebut dikatakan good-fit. Dan nilai ECVI pada uji kecocokan sebesar 1.08 untuk measure, 1.25 untuk saturated dan 1.70 untuk independence sehingga dikatakan good-fit. ECVI digunakan untuk uji kecocokan suatu model. Walaupun hasil RMR pada uji kecocokan sebesar 0.075 atau dibawah hasil standardized RMR ≤ 0.05. Dari hasil Absolute – Fit Measures terdapat 5 ukuran yang menunjukkan good-fit, 1 ukuran yang menunjukkan Close-fit atau mendekati baik.

Dalam uji kecocokan Incremental Fit Measures pada Tabel 3 yaitu terdapat nilai NNFI (untuk melihat besarnya ketidakcocokan antara model target dan model dasar), NFI (untuk melihat besarnya ketidakcocokan antara model target dan model dasar), AGFI (untuk melihat derajat bebas model dengan model lain yang dibandingkan), RFI, IFI, CFI dengan rincian 1.14, 0.91, 0.84, 0.77, 1.05, 0.91 dan yang memiliki kriteria good-fit yaitu NNFI, NFI, AGFI, IFI, dan CFI karena uji kecocokan memiliki nilai NNFI ≥ 0.9, NFI ≥ 0.9, AGFI ≥ 0.9, IFI ≥ 0.9, dan CFI ≥ 0.9 dengan kata lain semakin nilai tinggi semakin baik walaupun nilai RFI memiliki tingkat kecocokan close fit karena nilai pada Tabel 9. yaitu 0.77 karena nilai RFI ≤ 0.90. Dari hasil Incremental Fit

Measures terdapat 5 ukuran yang menunjukkan good-fit, 1 ukuran yang menunjukkan Close-fit atau mendekati

baik.

Sedangkan dalam uji Parsimonious Fit Measures terdapat nilai PGFI, AIC, CAIC, dan Critical “N” yaitu 0.26, 30.00 (saturated), 63.28 (saturated), 115.15 sehingga nilai AIC dan CAIC menunjukkan good-fit yang digunakan untuk melihat perbandingan antar model. Sedangkan untuk PGFI memiliki nilai lebih rendah yaitu 0.26 yang seharusnya >0.50 yang digunakan untuk melihat perbandingan model. Untuk critical N memiliki tingkat kecocokan yang kurang baik yaitu CN dalam penelitian 115.15 seharusnya ≥ 200 untuk tingkat kecocokan yang dapat mewakili sampel data. Dari hasil Parsimonious Fit Measures terdapat 2 ukuran yang menunjukkan

good-164 | P a g e Structural Equations LABA = - 0.62*KM, Errorvar.= 0.62 , R² = 0.38 (0.25) (0.30) -2.49 2.07 LDR = 0.46*LABA - 0.021*KM, Errorvar.= 0.78 , R² = 0.22 LISREL Estimates (Maximum Likelihood)

Measurement Equations X12 = 0.70*KM, Errorvar.= 0.50 , R² = 0.49 (0.22) (0.18) X13 = 0.46*KM, Errorvar.= 0.79 , R² = 0.21 (0.21) (0.24) 2.14 3.26 X14 = 0.73*KM, Errorvar.= 0.47 , R² = 0.53 (0.21) (0.22) 3.44 2.16

Y11 = 0.89*LABA, Errorvar.= 0.20, R² = 0.80 Y21 = 0.85*LDR, Errorvar.= 0.20, R² = 0.78

2.72 3.18

fit, dan 2 ukuran yang menunjukkan Poor-fit.

Dari Tabel 3 dalam uji kecocokan keseluruhan model terdapat 2 ukuran GOF yang menunjukkan kecocokan yang kurang baik (Poor Fit), 2 ukuran mendekati baik (Close Fit) dan 12 ukuran GOF menunjukkan kecocokan yang baik (good-fit), sehingga dapat disimpulkan bahwa kecocokan keseluruhan model adalah baik. Karena fit index untuk kriteria kecocokan keseluruhan model telah terpenuhi. maka model pengukuran dan model struktural dapat dianalisis lebih lanjut.

Hasil Analisis Model Struktural

Model struktural bertujuan untuk melihat keterkaitan antar variabel yang sesuai dengan kerangka konseptual. Berdasarkan hasil perhitungan structural equation modeling dengan menggunakan output software

165 | P a g e

Standardized Total and Indirect Effects Standardized Total Effects of KSI on ETA

KM

LABA

LDR -0.20 -0.62

Standardized Total Effects of ETA on ETA LABA LDR

LABA - - - - LDR 0.46 - -

Standardized Indirect Effects of KSI on ETA KM

LABA - - LDR -0.28

Hipotesis Path Standardized Nilai-t Kesimpulan

H1 KM → LABA -0.62 -2.49 Signifikan

H2 KM → LDR -0.02 -0.06 Tidak Signifikan

H3 LABA → LDR 0.46 1.46 Tidak Signifikan

Pada Tabel 6 nilai t model struktural dapat disimpulkan bahwa untuk (H1) nilai standardized kredit macet ke laba yaitu sebesar 0.62 atau dinyatakan valid karena standardized > 0.50 dengan nilai t-statistik 2.49 > 1,96 hal ini menunjukkan bahwa kredit macet signifikan berpengaruh negative terhadap konstrak laba. Untuk (H2) nilai standardized kredit macet ke LDR yaitu sebesar 0.02 atau dinyatakan kurang valid karena standardized > 0.50 dengan nilai t-statistik 0.06 < 1,96 hal ini menunjukkan bahwa kredit macet tidak signifikan terhadap konstrak LDR. Serta untuk (H3) nilai standardized laba ke LDR yaitu sebesar 0.46 atau dinyatakan valid karena

standardized > 0.50/ = 0.50 dengan nilai t-statistik 1.46 < 1,96 hal ini menunjukkan bahwa laba tidak signifikan

terhadap konstrak LDR.

Analisis Atas Direct Effect, Indirect Effect dan Total Effect

Tujuannya adalah untuk menganalisis kekuatan pengaruh antar peubah yang terdiri dari analisis pengaruh langsung, tidak langsung, maupun analisis pengaruh totalnya. Hasil pengujian pengaruh langsung, pengaruh tidak langsung dan pengaruh total dapat dinyatakan pada Gambar 4.

166 | P a g e

Pada Gambar 4 dapat dinyatakan hasil standardized yang dapat digunakan untuk melihat efek mana yang memiliki kontribusi terbesar terhadap variable lainnya. Standardized Total Effect of KSI on ETA menerangkan total besarnya pengaruh variable eksogen terhadap variable endogen. Total pengaruh variable kredit macet terhadap variable laba adalah 0.62, total pengaruh variable kredit macet terhadap LDR adalah 0.02. variable kredit macet mempunyai total pengaruh terbesar terhadap variable laba yaitu 0.62.

Standardized Total Effect of ETA on ETA adalah besarnya pengaruh antara variable eksogen terhadap

variable eksogen lainnya. Besarnya pengaruh antara variable laba terhadap LDR adalah 0.46. sedangkan

Standardized Indirectl Effect of KSI on ETA adalah besarnya pengaruh tidak langsung variable eksogen

terhadap variable endogen. Besarnya pengaruh tidak langsung variable kredit macet terhadap LDR adalah 0.28.

Tabel 7. Analisis Pengaruh Langsung, tidak Langsung dan Pengaruh Total

Variabel

Laten Jalur

Indirect Effect

Terhadap LDR Terhadap LDR Direct Effect Total Effect Terhadap LDR KREDIT MACET KM-LABA-LDR -0,62 x 0,46 = -0,28 -0,02 -0,285 + (- 0,02) = -0,305

Pada Tabel 7 dapat dilihat efek mana yang memiliki kontribusi terbesar terhadap variable lainnya, baik antara analisis pengaruh langsung, tidak langsung seperti yang terlihat pada Tabel 7. Begitupun hasil pengaruh total dari variable kredit macet ke laba kemudian ke LDR diperoleh nilai 0.30.

Pengujian Hipotesis

Data pada penelitian ini berasal dari 300 data dari masing – masing variabel. Hasil penelitian ini menunjukkan bahwa data yang disajikan memiliki kecocokan dengan model yang diajukan. Yaitu menghasilkan nilai RMSEA = 0,00; GFI = 0,96; NFI = 0,91; NNFI = 1,14; CFI = 1,00; dan IFI = 1,05. Untuk analisis model pengukuran menunjukkan bahwa seluruh variabel telah memenuhi kriteria validitas konstruk, sedangkan untuk reliabilitasnya juga mencapai reliabilitas baik yaitu terdiri dari variabel KREDIT MACET, LABA dan LDR dengan nilai reliabilitas konstruk lebih besar dari 0,7. Berikut ini merupakan pengujian hipotesis yang menghasilkan 3 hipotesis yang signifikan memiliki hubungan.

Tabel 8. Pengujian Hipotesis

No Hipotesis Standardized t-Value t-Tabel Keterangan

H1 Kredit Macet berpengaruh

terhadap Laba Bank X KC XY -0.62 -2.49 1.96 Signifikan H2 Kredit Macet berpengaruh

terhadap LDR Bank X KC XY -0.02 -0.06 1.96

Tidak Signifikan H3 Laba berpengaruh LDR Bank X KC XY terhadap 0.46 1.46 1.96 Signifikan Tidak

167 | P a g e

Pengaruh Kredit Macet Terhadap Laba Bank X

Hasil perhitungan ini menunjukkan bahwa koefisien jalur pengaruh langsung yang didapat antara kredit macet terhadap laba Bank X KC XY adalah sebesar -0,62. Artinya semakin tinggi kredit macet maka akan menurunkan laba Bank X KC XY sebesar 0,62 satuan. Sedangkan utuk nilai thitung yang diperoleh sebesar -2,49. Artinya adalah bahwa kredit macet berpengaruh negatif dan signifikan terhadap laba Bank X KC XY.

Pengaruh Kredit Macet Terhadap LDR Bank X

Hasil perhitungan ini menunjukkan bahwa koefisien jalur pengaruh langsung yang didapat antara kredit macet terhadap LDR Bank X KC XY adalah sebesar -0,02. Artinya semakin tinggi kredit macet maka akan menurunkan LDR Bank X KC XY sebesar 0,02 satuan. Sedangkan utuk nilai thitung yang diperoleh sebesar -0,06. Artinya adalah bahwa kredit macet berpengaruh negatif dan tidak signifikan terhadap LDR Bank X KC XY.

Pengaruh Laba Terhadap LDR Bank X

Hasil perhitungan ini menunjukkan bahwa koefisien jalur pengaruh langsung yang didapat antara laba terhadap LDR Bank X KC XY adalah sebesar 0,46. Artinya semakin tinggi laba maka akan meningkatkan LDR Bank X KC XY sebesar 0,46 satuan. Sedangkan utuk nilai t-hitung yang diperoleh sebesar 1,46. Artinya adalah bahwa laba berpengaruh positif dan tidak signifikan terhadap LDR Bank X KC XY.

KESIMPULAN

Berdasarkan hasil analisis dan pembahasan di atas, maka dapat disimpulkan bahwa Kredit macet berpengaruh negatif dan signifikan terhadap laba pada Bank X KC XY banyaknya kredit macet maka akan mengurangi pendapatan Bank X KC XY karena digunakan untuk menutupi kredit macet, kemudian Kredit macet berpengaruh negatif dan tidak signifikan terhadap LDR pada Bank X KC XY ini dilihat dari jumlah pemberian kredit terus diberikan kepada debitur walaupun kredit macet masih ada di Bank X KC XY hal ini di dukung dengan banyaknya penempatan dana sehingga bisa mengcover kredit macet yang terjadi dan laba berpengaruh positif dan tidak signifikan terhadap LDR Bank X KC XY yang dapat terlihat dari pemberian jasa produksi yang berkurang apabila kredit macet yang meningkat tapi pemberian kredit tetap diberikan untuk menunjang aktivitas bank dalam menghasilkan laba yang maksimal dikemudian hari pada Bank X KC XY.

SARAN

1. Lebih selektif dalam memberikan penyaluran kredit kepada calon debitur sesuai prosedur dan ketentuan yang berlaku di Bank X KC XY sehingga kredit macet dapat dicegah pada tahap awal.

2. Melakukan perekrutan untuk karyawan outsourcing untuk melakukan penagihan kepada debitur yang menunggak. Hal ini dapat dilakukan untuk mencegah dan mengurangi kredit macet.

3. Melakukan pemantauan data kredit macet, tenaga kerja dengan keadaan debitur di lapangan secara berkala hal ini dilakukan untuk meminimalisir kredit macet yang terjadi.

168 | P a g e

DAFTAR PUSTAKA

Amir Mahmud dan Rukmana. 2010. Bank syariah. Teori, Kebijakan dan Studi Empiris di Indonesia. Erlangga. Jakarta.

Bank Indonesia. 1997. Surat Keputusan Direksi Bank Indonesia No. 30/12/KEP/DIR/1997 tentang Tata Cara Penilaian Tingkat Kesehatan Bank Umum.Jakarta: Bank Indonesia.

Darmawi, Herman. 2012. Manajemen Perbankan. Jakarta: Bumi Aksara.

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Edisi Ke-dua. Jakarta: Ghalia Indonesia.

Diyanti, Anin and Widyarti, Endang Tri. 2012. Analisis Pengaruh Faktor Internal Dan Eksternal Terhadap Terjadinya Non-Per- forming Loan (Studi Kasus pada Bank Umum Konvensional yang Menyediakan Layanan Kredit Pemilikan Rumah Periode 2008-2011). Journal Of Management Vo-lume 1, Nomor 2,

Tahun 2012, Halaman 290-299. Universitas Diponegoro. Semarang.

Doll W.J. and Torkzadeh, G. and Weidong, Xia. 1994. A Confirmatory Factor Analysis of the End-User Computing Satisfaction Instrument. MIS Quarterly.

Hair, Anderson, Thatam, dan Black. 1995. Multivariate Data Analysis with Reading.

Hasan, M. Iqbal, Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya, Ghalia Indonesia, Bogor, 2002. Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya.Jakarta :PT Raja Grafindo Persada.

. 2010. Dasar-dasar Perbankan. Edisi I. Jakarta: Rajawali.

Kurniawan, Sofyan. 2009. Structural Equation Modeling: belajar lebih mudah teknik analisis data kuesioner dengan lisrel-pls. Jakarta:Salemba Infotek.

Mudrajad Kuncoro & Suhardjono. 2002. Manejemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE.

Riyadi, Selamet. 2006. Banking Assets and Liability Management. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Indonesia: Jakarta.

O. P. Simorangkir. 2000. Pengantar Lembaga Keuangan Bank dan Nonbank. Jakarta: Ghalia Indonesia.

Peraturan Bank Indonesia Nomor 15 /2/ PBI/2013 tanggal 20 Mei 2013 tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank Umum Konvensional.

Setyo Hari Wijanto. 2008. SEM dengan LISREL 8.8. Yogyakarta : Graha Ilmu Schumacher, R.E,. Lomax, R.G,. 1996. A Beginners Guide to Structural Equation Modeling. Hilsdale.