EVALUASI PENENTUAN HARGA POKOK PRODUKSI ROTI KECIK DENGAN METODE HARGA POKOK PROSES PADA PERUSAHAAN ROTI GANEP’S TRADISI SOLO

Teks penuh

Gambar

Dokumen terkait

Judul Analisis Network Dalam Proses Produksi Roti Kecik Pada Perusahaan Roti Ganep Solo ini dapat diselesaikan dengan baik.. Tugas akhir ini disusun untuk memenuhi

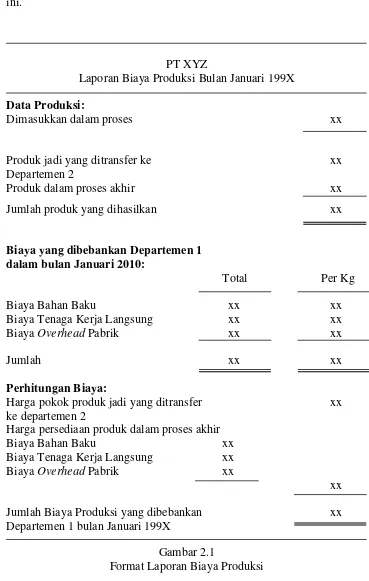

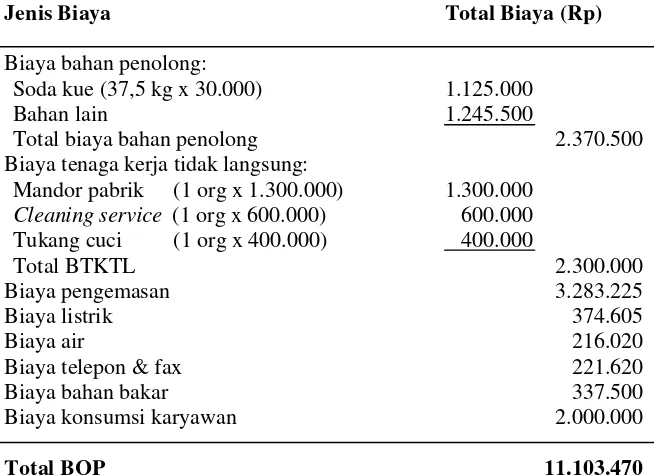

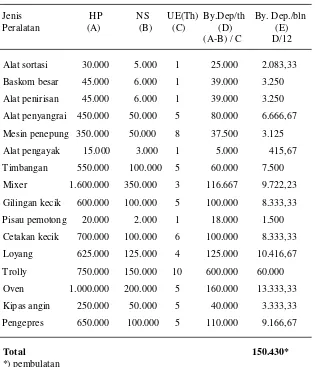

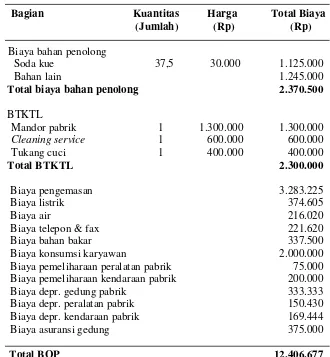

Biaya overhead pabrik dalam metode harga pokok pesanan terdiri dari biaya bahan penolong, biaya tenaga kerja tak langsung dan biaya produksi selain biaya bahan baku

Pengklasifikasian biaya bahan penolong sebagai biaya overhead pabrik (BOP) berdasarkan teori akuntansi biaya telah dilakukan oleh sebagian besar perusahaan

Jika semua produk yang diolah dalam periode tersebut belum laku dijual, maka pembebanan biaya overhead pabrik lebih atau kurang tsb digunakan untuk

Biaya overhead pabrik ( factory overhead cost ) adalah biaya produksi selain biaya bahan baku dan bahan penolong. Menurut Carter dan Usry biaya overhead pabrik pada

Penentuan harga pokok produksi roti coklat wijen dengan sistem konvensional terutama dalam perhitungan Biaya Overhead Pabrik (BOP) tidak dihitung secara jelas berdasarkan atas

Terdapat unsur- unsur biaya menurut metode full costing, yaitu:” Biaya bahan baku xxx Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx Biaya overhead pabrik tetap

Selain itu perusahaan dalam membebankan biaya overhead pabrik harus menggunakan tarif yang ditentukan dimuka bukan tarif yang sesungguhnya terjadi, karena harga pokok poduksi harus