i

PERHITUNGAN HARGA POKOK PRODUKSI

MENGGUNAKAN JOB ORDER COSTING

METHOD DALAM PENENTUAN HARGA JUAL

PADA PT. UNGARAN PRINTING APPAREL

SEMARANG

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1) Pada Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh :

DIMAS ADI WICAKSONO B12.2011.01795

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2015

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini :

Nama : Dimas Adi Wicaksono

NIM : B12.2011.01795

Fakultas : Ekonomi dan Bisnis

Program Studi : Akuntansi – S1

Judul Skripsi : Perhitungan Harga Pokok Produksi Menggunakan

Job Order Costing Method dalam Menentukan Harga

Jual pada PT. UNGARAN PRINTING APPAREL Semarang.

Menyatakan bahwa skripsi ini adalah hasil karya saya sendiri, dan apabila di kemudian hari ditemukan adanya bukti plagiat, manipulasi dan / atau pemalsuan data maupun bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Semarang, Januari 2016

(Dimas Adi Wicaksono) Materai

PENGESAHAN SKRIPSI

Nama : Dimas Adi Wicaksono

NIM : B12.2011.01795

Fakultas : Ekonomi dan Bisnis

Program Studi : Akuntansi – S1

Judul Skripsi : Perhitungan Harga Pokok Produksi Menggunakan

Job Order Costing Method dalam Menentukan Harga

Jual pada PT. UNGARAN PRINTING APPAREL Semarang.

Dosen Pembimbing : Retno Indah Hernawati, SE, M.Si

Semarang, Januari 2016 Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Dosen Pembimbing

PENGESAHAN KELULUSAN UJIAN SKRIPSI

Nama : Dimas Adi Wicaksono

NIM : B12.2011.01795

Fakultas : Ekonomi dan Bisnis

Program Studi : Akuntansi – S1

Judul Skripsi : Perhitungan Harga Pokok Produksi Menggunakan

Job Order Costing Method dalam Menentukan Harga

Jual pada PT. UNGARAN PRINTING APPAREL Semarang.

Dosen Pembimbing : Retno Indah Hernawati, SE, M.Si

Telah dinyatakan lulus ujian pada tanggal 4 Agustus 2016 Tim Penguji :

1. Retno Indah Hernawati, SE, M.Si ( ... )

2. Bambang Minarso, SE, M.Si, Akt, CA ( ... )

ABSTRAK

Penelitian ini dilakukan guna mengevaluasi penentuan harga jual melalui perhitungan harga pokok produksi, pada PT. UNGARAN PRINTING APPAREL Semarang dengan metode pesanan (job order costing method) berdasarkan data – data biaya produksi pada Juli 2015.Perusahaan memproduksi suatu produk berdasar pada pesanan, kemudian perusahaan menentukkan harga pokok produksi di muka ketika ada pesanan yang masuk dari konsumen. Penentuan harga pokok produksi tersebut bermaksud agar perusahaan dapat menentukan laba yang diharapkan manajemen ketika terjadi proses tawar menawar dengan konsumen.

Dari hasil penelitian menunjukan bahwa dalam perhitungan evaluasi harga jual menurut perusahaan untuk pesanan pigment print 1.000 item,tingkat persentase keuntungannya adalah sebesar 36% sedangkan perhitungan evaluasi harga jual pada metode job order costing adalah sebesar 56%.Berdasarkan hasil evaluasi terdapat perbedaan perhitungan harga pokok produksi antara perhitungan perusahaan dengan metode job order costingdisebabkan karena perusahaan tidak mengidentifikasi secara rinci unsur – unsur harga pokok produksi, sehingga harga pokok produksi yang dihitung oleh perusahaan menjadi terlalu tinggi.

Meskipun kedua metode tersebut dapat memenuhi target laba yang diinginkan perusahaan, perusahaan perlu mempertimbangkan informasi biaya yang dihasilkan agar dapat mengambil keputusan yang tepat. Berdasarkan hasil pengamatan maka disarankan agar perusahaan menggunakan metode job order

costing karena metode ini lebih akurat dalam menghitung harga pokok produksi,

sehingga dapat memaksimalkan laba. Perusahaan memiliki dua pilihan strategi dalam penetapan harga jual yaitu, bertahan dengan harga jual saat ini atau menurunkan harga jualnya (sesuai dengan kontribusi laba yang diinginkan sebesar 20% sampai 30% sesuai dengan tingkat kesulitan produk yang dipesan) sehingga dapat memperluas pasar karena memiliki harga jual yang lebih bersaing atau rendah. Kata Kunci :Harga Pokok Produksi, Job Order Costing Method dan Biaya Produksi.

ABSTRACT

This research was attempted to evaluate the determination of the market value through cost of goods manufacturedcalculation in PT. UNGARAN PRINTING APPAREL. In this research, the researcher used job order costing method based on the production cost data in July 2015. The company produced the goods based on the customer request, after that they determined the prepaid cost of goods manufatured. It was aimed to be able to get profit which was expected by the management when the bargaining process was occured between the company and the customer.

The result of the research showed that the calculation of market value evaluation which was done by company for the request of pigment print (1000 items), they got profit 36%, whereas they earned 56% by using Job Order Costing Method. According to the evaluation result, there was different calculation of the cost of goods manufactured between the company calculation and Job Order Costing Method. It was because the company did not identify the elements of the cost of goods manufactured in detail, with a result that the cost of good manufactured which was counted by the company became too high.

Although those both methods are able to fulfill the profit target that are expected, the company should need to consider the information of the cost that is needed, in order to be able to take the right desicion. According to the observation result, the company is suggested to use Job Order Costing Method because this method is more accurate in counting the cost of goods manufactured. So that they can earn maximum profit. The company has two strategic options in determining the market value. They have to hold the current market value on or reduce the market value (based on the profit contribution that are expected between 20% until 30%, according to the difficuly level of the requested product). So they can extend their market because the market value is more competitive.

Keywords : Cost of Goods Manufactured, Job Order Costing Method, and Production Cost

MOTO

“Bismillahirahman’nirrahim”

“Dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyang” -Awali segala sesuatu hal dengan Kasih & Sayang yang didasari Ketulusan-

HALAMAN PERSEMBAHAN

Karya kecil ini ku persembahkan untuk : 1. Bapak, Ibu, Adikku Kristina Lianawati. 2. Anindya Zulfa N.L “My Everything”.

3. Sahabat – sahabat seperjuangan Rera, Nilam, Vika, Wali, Saeful, Toni, Bryan, Pendekar & D’DHOR, dan Nakula Family.

KATA PENGANTAR

Puji syukur peneliti panjatkan kepada Allah SWT yang selalu memberikan limpahan rahmat dan karunia.Shalawat serta salam selalu tercurah kepada Rasulullah Muhammad SAW yang telah memberikan teladan hidup yang baik kepada peneliti, sehingga peneliti dapat menyelesaikan penyusun skripsi yang berjudul “PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN JOB ORDER

COSTING METHODDALAM PENENTUAN HARGA JUAL PADA PT.

UNGARAN PRINTING APPAREL SEMARANG”. Skripsi ini bertujuan untuk memenuhi syarat dalam menyelsaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Dalam proses penulisan sampai dengan terselesaikannya skripsi ini, tentunya banyak sekali pihak yang berkontribusi didalamnya. Maka dalam kesempatan ini peneliti ingin menyampaikan ucapan terima kasih yang sebesar – besarnya kepada seluruh pihak diantaranya:

1) Allah SWT yang telah memberikan rahmat dankarunia – Nya serta kesehatan dan kesempatan yang telah diberikan kepada peneliti sehingga mampu menyelesaikan pendidikan sampai saat ini.

2) Kedua orang tuaku Bapak Kasiman dan Ibu Sulastri serta adikku tersayang Kristina Lianawati yang telah mencurahkan cinta, kasih sayang, nasehat dan do’a yang tidak pernah putus sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

3) Ibu Retno Indah Hermawati, SE, M.Si, selaku Dosen Pembimbing skripsi atas dedikasinya sebagai pengajar yang sabar, tulus dan ikhlas telah meluangkan waktu untuk membimbing peneliti menyelesaikan skripsi.

4) Bapak Dr. Ir. Edi Noersangsoko, M.Kom, selaku Rektor Universitas Dian Nuswantoro Semarang.

5) Bapak Dr. Agus Prayitno, MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

6) Bapak Yulita Setiawanta, SE, M.Si, Akt, CA, selaku Ketua Program studi S – 1Akuntansi Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

7) Ibu Enny Susilowati, SE, MSi, Akt, CA, selaku Dosen Wali yang telah berjasa membantu dalam masa perkuliahan.

8) Bapak Bambang Minarso, SE, M.Si, Akt, CA dan Ibu Enny Susilowati, SE, MSi, Akt, CA, selaku Dosen Penguji yang telah membantu peneliti dalam memberikan saran dan kritik dalam kesempurnaan skripsi ini.

9) Bapak Sofyan dkk, selaku kepala bagian dan staf PT. UNGARAN PRINTING APPAREL Semarang yang telah meluangkan waktu untuk memberikan informasi dalam penenlitian ini.

10) Staf Pengajar, Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang yang telah membantu dalam proses akademik. 11) Anindya Zulfa Nur Latifah, yang selalu mendukung, mendoakan dan memberi

semangat saat pembuatan skripsi ini hingga peneliti dapat menyelesaikan tepat waktu.

12) Sahabat – sahabat tebaik di jurusan Akuntansi :Paramitha Indraswari, Nilam Setyo Rini, Ervika Nilasari, Moh. Walli Al-Fattah, Ahmad Saeful, Tony Fajar,Alloysius Bryan, Oky Satrya W, Yudha Hendian, Andri Dwi S, Risci Dwi, Doni Guspa P, Alfian A, Fajar Indra, Sarah Indah, Riana Zulie, Siti Haniatun, Rosdiana P, Mintania Anisa, Indira, dan seluruh teman – teman jurusan akuntansi angkatan 2011 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

13) Semua pihak yang telah berjasa kepada peneliti yang namanya tidak dapat disebutkan satu – persatu, penulis mengucapkan terima kasih atas bantuan doa dan dukungannya selama ini.

Akhinya peneliti berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan. Oleh karena itu dengan segala kerendahan hati, penulis mengharapkan adanya kritik dan saran yang membangun demi perbaikan di masa yang akan datang.

Semarang, Januari 2016

Peneliti,

(Dimas Adi Wicaksonno) NIM : B12.2011.01795

DAFTAR ISI

Judul ... i

Surat Penyataan Keaslian Skripsi ... ii

Halaman Persetujuan ... iii

Halaman Penetapan Panitian Penguji ... iv

Abstrak ... v

Motto ... vi

Halaman Persembahan ... vii

Kata Pengantar ... viii

Halaman Daftar isi ... xii

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I Pendahuluan... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Sistematika Penulisan ... 9

BAB II Tinjuan Pustaka ... 11

2.1 Landasan Teori ... 11

2.1.2 Pengertian Proses Produksi ... 13

2.1.3 Penggolongan Biaya ... 13

2.1.4 Biaya yang hubungannya dengan produk ... 16

2.1.5 Biaya yang hubungannya dengan volume produksi ... 18

2.1.6 Biaya hubungannya dengan departemen produksi ... 19

2.1.7 Biaya dalam hubungannya dengan peiode akuntansi ... 20

2.1.8 Biaya dalam hubungannya dengan suatu keputusan ... 20

2.1.9 Pengertian Harga Pokok Produksi ... 21

2.1.10 Komponen Harga Pokok Produksi ... 21

2.1.11 Manfaat Informasi Harga Pokok Produksi ... 26

2.1.12 Metode Pendekatan Harga Pokok Produksi ... 28

2.1.13 Metode Harga Pokok Pesnanan (Job Order Costing) ... 24

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 43

BAB III Metodologi Penelitian... 46

3.1 Objek Penelitian ... 46

3.2 Jenis dan Sumber Data ... 46

3.2.1 Jenis Data ... 46

3.2.2 Sumber Data ... 46

3.3 Metode Pengumpulan Data ... 47

3.3.1 Wawancara ... 47

3.3.2 Dokumentasi ... 48

3.4 Metode Analisis Data ... 48

4.1 Deskripsi Objek Penelitian ... 49

4.1.1 Sejarah dan Perkembangan Perusahaan ... 49

4.1.2 Lokasi Perusahaan ... 50

4.1.3 Struktur Organisasi ... 50

4.2 Data Penelitian ... 53

4.2.1 Bahan Baku ... 53

4.2.2 Tenaga Kerja ... 53

4.2.2.1 Jam Kerja Karyawan ... 53

4.2.2.2 Upah Karyawan ... 54

4.2.3 Mesin dan Peralatan ... 54

4.3 Proses dan Hasil Produksi ... 55

4.3.1 Proses Produksi ... 55

4.3.2 Hasil Produksi ... 55

4.4 Pembahasan ... 56

4.4.1 Proses Perhitungan Harga Pokok Produksi Perusahaan ... 56

4.4.2 Perhitungan HPPJob Order Costing Method ... 60

4.4.3 Perbandingan Hasil PerhitunganMetode Perusahaandengan Metode Job Order Costing ... 74

4.5 Temuan ... 75

4.6 Evaluasi Harga Jual ... 77

BAB V Penutup ... 81

5.1 Kesimpulan ... 81

5.2 Saran ... 82

DAFTAR TABEL

Tabel 1 : Penelitian Terdahulu ... 33

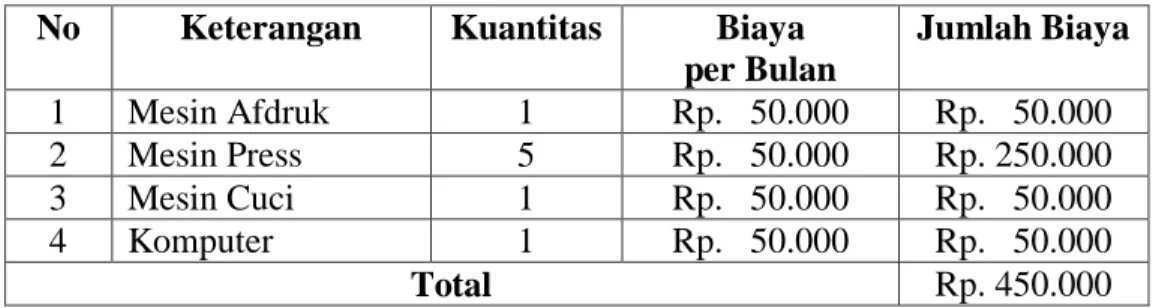

Tabel 2 :Mesin dan Peralatan Produksi ... 54

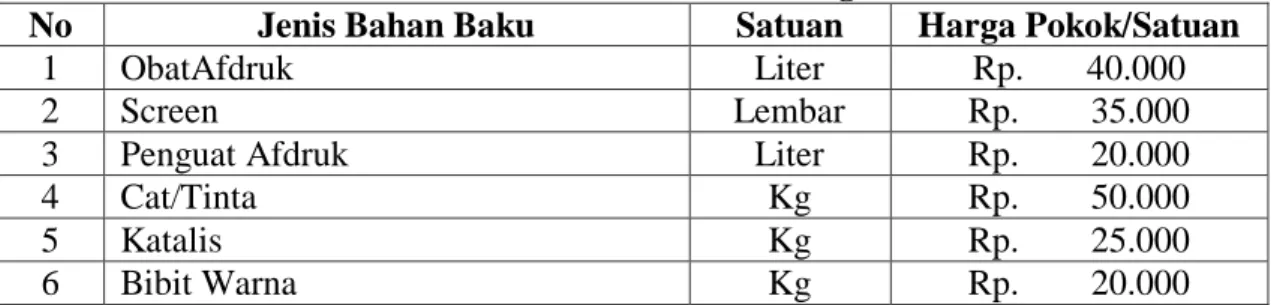

Tabel 3 : Harga Pokok Bahan Baku pada PT. UNGARAN PRINT ... 57

Tabel 4 : Perhitungan Perusahaan Biaya Bahan Baku ... 58

Tabel 5 : Perhitungan Perusahaan Biaya Tenaga Kerja ... 58

Tabel 6 : Perhitungan Perusahaan Biaya Lain – lain ... 59

Tabel 7 : Perhitungan Perusahaan Harga Pokok Produksi ... 59

Tabel 8 : Alokasi Biaya Angkut Pembelian Bahan Baku ... 61

Tabel 9 : Biaya Bahan Baku ... 64

Tabel 10 : Pesanan yang Dikerjakan pada Periode 27 –30Juli 2015 ... 65

Tabel 11 : Biaya Tenaga Kerja Langsung ... 65

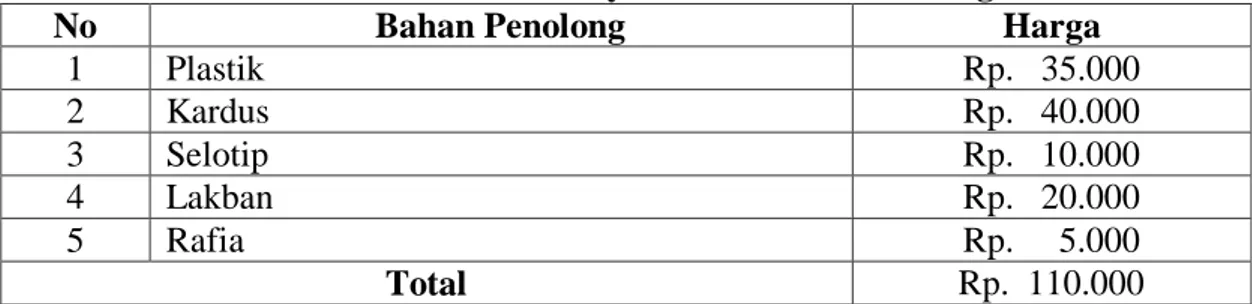

Tabel 12 : Biaya Bahan Baku Penolong ... 66

Tabel 13 : Biaya Pemeliharaan Mesin dan Peralatan ... 68

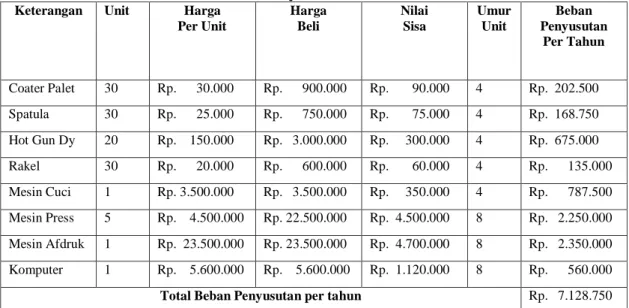

Tabel 14 : Biaya Penyusutan Mesin dan Peralatan ... 70

Tabel 15 : Perhitungan HPP Metode Job Order Costing ... 73

Tabel 16 : Perbandingan Perhitungan Harga Pokok Produksi ... 74

DAFTAR GAMBAR

Gambar 1 : Kerangka Penelitian ... 45 Gambar 2 : Struktur Organisasi CV. Pustaka Indah Semarang ... 51

DAFTAR LAMPIRAN

1. Surat Keterangan dari PT. UNGARAN PRINTING APPAREL Semarang 2. Foto Selama Penelitian di PT. UNGARAN PRINTING APPAREL Semarang

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Segala jenis usaha pada perusahaan tentunya memiliki tujuan untuk mendapatkan keuntungan yang maksimal. Guna memperoleh keuntungan atau laba yang maksimal, khususnya pada perusahaan manufaktur, perhitungan harga pokok produksi dan perhitungan harga jual memiliki peran yang sangat penting (Setiadi, dkk 2014). Besar kecilnya laba yang dihasilkan oleh perusahaan menjadi suatu ukuran kesuksesan perusahaan dalam mengelola perusahaan. Salah satu komponen laba adalah pendapatan yang diperoleh dari hasil penjualan produk ataupun jasa yang telah dihasilkan oleh perusahaan tersebut (Hendrich 2013). Hal ini terkait dengan persaingan harga jual suatu produk pada perusahan-perusahan yang sejenis.

Didalam menetapkan, menganalisa serta melaporkan pos-pos biaya yang mendukung suatu laporan keuangan sehingga dapat menginformasikan data yang sesuai, merupakan fungsi dari Akuntansi Biaya. Akuntansi Biaya menyediakan data-data biaya untuk berbagai tujuan, maka biaya yang terjadi dalam suatu perusahaan harus digolongkan serta dicatat dengan wajar dan sebenarnya, sehingga membantu perhitungan harga pokok produksi dihitung dengan baik (Setiadi, dkk 2014). Penentuan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah untuk menentukan harga jual produk, pemantauan realisasi biaya produksi, perhitungan laba rugi periodik serta

penentuan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca (Sihite, dkk 2012).

Menurut Helmina (2013) harga pokok produksi sangat berpengaruh dalam perhitungan laba rugi suatu perusahaan, apabila suatu perusahaan kurang teliti ataupun salah dalam penentuan harga pokok produksi, hal tersebut dapat mengakibatkan kesalahan dalam penentuan laba rugi yang diperoleh perusahaan. Setiadi, dkk (2014) juga menjelaskan bahwa perhitungan harga pokok produksi merupakan suatu hal yang penting dan sangat diperhatikan dalam penentuan harga jual suatu produk. Perhitungan harga pokok produksi yang tepat dan akurat merupakan hal yang wajib dilakukan setiap perusahaan, karena tanpa menggunakan perhitungan harga pokok produksi yang tepat dan akurat, perusahaan manufaktur tersebut akan mengalami kendala dalam penentuan harga jual suatu produk. Untuk perusahaan yang ingin mencapai keuntungan atau laba yang maksimal, harga jual dan realisasi biaya suatu produk berpengaruh besar terhadap ukuran keberhasilan dari tujuan perusahaan tersebut. Guna mencapai keuntungan atau laba yang maksimal dapat dilakukan suatu strategi yakni dengan mengefisienkan biaya produksi seminimal mungkin dan penetapan harga yang tepat, serta diimbangi dengan kualitas produk yang baik dan pelayanan terhadap kepuasan pelanggan, sehingga diharapkan mampu mencapai keuntungan atau laba yang maksimal.

Perusahaan manufaktur tentunya memiliki suatu kegiatan produksi yang memerlukan sumber ekonomi berupa berbagai jenis biaya guna menghasilkan produk yang nantinya akan dijual. Biaya tersebut akan menjadi dasar dalam penentuan Harga Pokok Produksi (HPP). Harga Pokok Produksi (HPP) dikategorikan dalam tiga bagian yakni Bahan Baku Langsung, Tenaga Kerja Langsung, dan Biaya

Overhead Pabrik. Ketiga biaya tersebut harus dicatat dan diklasifikasikan secara tepat sesuai dengan jenis dan sifat dari biaya tersebut, guna mempermudah perusahaan mengetahui berapa besar biaya sebenarnya yang dikeluarkan oleh perusahaan untuk menghasilkan suatu produk yang disebut dengan harga pokok produksi. Perusahaan harus cermat serta cepat dalam memberikan informasi biaya untuk proses produksi sehingga manajemen memiliki dasar untuk merencanakan kegiatan tersebut, serta harus membuat dan menyajikan laporan keuangan terutama yang berkaitan dengan biaya produksi agar tidak terjadi penyimpangan, pelanggaran, dan pemborosan biaya dalam proses produksi. Informasi harga pokok produksi dapat dijadikan sarana penentu dalam menentukan harga jual yang tepat kepada konsumen yang tentunya menguntungkan perusahaan dan menjamin kelangsungan hidup perusahaan (Setiadi, dkk 2014).

Mengingat arti penting dari penentuan harga pokok produksi yang memerlukan ketelitian dan ketepatan, saat ini memacu perusahaan untuk bersaing dengan perusahaan yang lain dalam mengahsilkan produk sejenis maupun produk substansi, sehingga diperlukan informasi biaya maupun informasi harga pokok produksi guna mengambil suatu keputusan manajerial. Dengan adanya informasi biaya dan harga pokok produk, maka diharapkan mampu menetapkan harga jual yang tidak terlampau tinggi atau rendah. Dari manfaat informasi tersebut maka perusahaan mampu bersaing dengan perusahaan sejenis serta memberikan laba yang maksimal sesuai yang diharapkan dari produk yang dihasilkan (Helmina 2013).

Dengan menentukan harga pokok produksi pesanan, perusahaan dapat mengetahui biaya produksi yang akan dikeluarkan. Dalam menentukan harga jual dari suatu pesanan harus sesuai dengan biaya produksi yang telah dikeluarkan oleh

perusahaan, sehingga mendapatkan laba yang diinginkan oleh perusahaan dapat maksimal, karena harga jual yang dibebankan kepada pemesan ditentukan oleh besarnya biaya produksi yang dikeluarkan untuk memproduksi pesanan tersebut (Setiawan, dkk 2010).

Didalam penentuan pengambilan keputusan bagi manajemen, penentuan metode Job Order Costing merupakan suatu hal yang sangat penting, yakni diawali dari diterimanya purchase order (PO) dari pelanggan maka perusahaan harus segera menghitung harga pokok produksi dengan cermat dan akurat guna menentukan harga jual produk tersebut. Setelah harga jual ditetapkan maka langkah selanjutnya yaitu melakukan negosiasi dengan pembeli sehingga terdapat suatu kesepakatan harga diantara keduanya, kemudian setelah terjadi kesepakatan harga jual produk tersebut maka pesanan dapat langsung diproduksi (Setiawan, dkk 2010).

Dengan menggunakan metode Job Order Costing perusahaan dapat menghitung dan mengetahui jumlah biaya yang dikeluarkan untuk suatu pesanan setiap saat sesuai spesifikasi masing-masing produk yang dikehendaki oleh pemesan, karena metode ini mengalokasikan biaya produksi masing-masing produk dipisahkan secara jelas sehingga dapat dihitung harga pokok produksi tiap pesanan secara mudah melalui kartu pesanan. Untuk menghitung biaya berdasarkan pesanan secara efektif, maka pesanan harus dapat diidentifikasi secara terpisah tiap pesanan. Dalam perhitungan harga pokok produksi berdasarkan pesanan sangat dibutuhkan kecermatan dan ketepatan yang baik agar perusahaan dapat menghindari kerugian dari hasil produksi tersebut. Peningkatan keakuratan dalam pembebanan biaya menghasilkan informasi yang lebih berkualitas yang dapat digunakan manajemen

untuk membuat suatu keputusan yang lebih baik dalam penetapan harga pokok produksi (Setiawan, dkk 2010).

Dalam penelitian ini, peneliti mengambil objek pada PT. UNGARAN PRINTING APPAREL, pengambilan objek tersebut dikarenakan terdapat beberapa perbedaan dalam penggolongan biaya yang sebenarnya mengacu pada teori yang telah ada, namun disesuaikan kembali penggolongan biaya tersebut sesuai kondisi agar harga jual dapat bersaing dengan perusahaan lain yang sejenis. Perusahaan hanya menjumlahkan semua biaya yang telah dikeluarkan tanpa melakukan pemisahan antara biaya produksi dan biaya non produksi sehingga perusahaan tidak dapat melakukan evaluasi harga pokok produk. Berdasarkan pertimbangan diatas maka peneliti tertarik untuk melakukan penelitian dengan menggunakan metode Job

Order Costing. Penelitian ini tertuju pada biaya-biaya yang terjadi untuk menentukan

harga jual yang memiliki peran sangat penting guna kelangsungan serta keberhasilan suatu perusahaan.

Dalam penelitian sebelumnya didapat beberapa hasil penelitian, pada penilitian Setiawan, dkk (2010) “Evaluasi Penerapan Metode Job Order Costing dalam penentuan Harga Pokok Produksi (Studi Kasus Pada PT. Organ Jaya)” PT. Organ Jaya menggunakan metode Job Order Costing namun dari hasil evaluasi yang dilakukan oleh peneliti banyak menemukan kekeliruan dalam perhitungan harga pokok produksi sehingga perhitungan harga pokok produksi PT. Organ Jaya tidak akurat. Pada penelitian Helmina (2013) “Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing Pada Pembuatan Etalase Kaca Dan Alumunium Di Ud. Istana Alumunium Manado” Dalam penentuan harga pokok produksi perusahaan memasukan semua biaya ke dalam biaya produksi yaitu biaya bahan baku, tenaga

kerja langsung, overhead pabrik, perlengkapan kantor dan transportasi total harga pokok produksi perusahaan Rp.55.738.625,- sedangkan berdasarkan perhitungan harga pokok produksi dengan metode full costing diperoleh harga pokok produksi lebih rendah Rp.55.218.625,- terdapat selisih Rp.520.000,- perbedaan nilai yang dihasilkan disebabkan oleh pembiayaan biaya overhead pabrik pada perusahaan lebih tinggi dari biaya overhead pabrik dengan metode full costing. Sedangkan pada penelitian Sihite, dkk (2012) “Analisis Penentuan Harga Pokok Produksi Pada Perusahaan Garam Beryodium (Studi Kasus pada UD. Empat Mutiara)” perusahaan belum memasukan beberapa biaya overhead pabrik, biaya yang seharusnya masuk dalam penggolongan biaya overhead pabrik tersebut dibebankan kedalam biaya administrasi yang mengacu pada pertimbangan manajemen sehingga perhitungan harga pokok produksinya tidak maksimal.

Penelitian ini mereplika dari Setiawan, dkk (2010) “Evaluasi Penerapan Metode Job Order Costing Dalam Penentuan Harga Pokok Produksi (Studi Kasus Pada PT. Organ Jaya)”. Namun terdapat perbedaan antara penelitian ini yaitu waktu dan objek penelitian. Adapun persamaan pada penelitian ini yaitu sama-sama dalam hal menggunakan metode Job Order Costing.

PT. UNGARAN PRINTING APPAREL bergerak dalam bidang printing atau sering juga disebut cetak sablon. Peneliti akan melakukan penelitian pada salah satu produk yang sering dipesan yang nantinya disesuaikan pada saat waktu penelitian dengan yang sedang diproduksi perusahaan. Beberapa produk yang sering dipesan oleh pemesan dalam tiga bulan terakhir adalah standard printing waterbase, pigment

print, rubber print, dan solvent print. Dalam penelitian ini peneliti memilih pigment print sebagai objek penelitian karena selain produk tersebut sering dipesan, produk

tersebut juga memiliki kontribusi yang cukup besar pada perusahaan. Pigment print merupakan jenis cetak sablon yang digunakan pada bahan dasar kain cottoon maupun

wooven hanya pada warna-warna terang.

Guna menjaga serta mempertahankan kelangsungan usahanya perusahaan perlu menetapkan harga jual yang sesuai dengan kualitas produk yang dihasilkan, serta sesuai dengan harga jual produk lain yang sejenis yang diproduksi oleh perusahaan lain. Harga jual sangat berkaitan dengan kualitas produk, apabila harga jual ditetapkan oleh perusahaan tinggi, maka kualitas produk yang dihasilkan harus lebih baik, karena dengan kualitas yang baik akan mengakibatkan peningkatan omset penjualan. Dengan meningkatkan omset pejualan, maka pendapatan perusahaan juga akan meningkat, diharapkan perusahaan tersebut dapat mempertahankan kelangsungan hidup perusahaannya.

Berdasar uraian diatas maka peneliti tertarik untuk melakukan penelitian di PT. UNGARAN PRINTING APPAREL dan mengimplementasikannya menjadi judul penelitian “PERHITUNGAN HARGA POKOK PRODUKSI MENGGUNAKAN JOB ORDER COSTING METHOD DALAM PENENTUAN HARGA JUAL PADA PT. UNGARAN PRINTING APPAREL”. Penelitian ini dilakukan untuk memberikan alternatif pilihan kepada PT. UNGARAN PRINTING APPAREL dalam penentuan harga jual berdasar metode Job Order Costing.

1.2 Rumusan Masalah

Dalam penelitian ini, pengambilan produk pigment print sebagai contoh perhitungan harga pokok produksi. Berikut rumusan masalah dalam penelitian ini:

1) Bagaimana perbandingan harga pokok produksi pada PT. UNGARAN PRINTING APPAREL Semarang dengan metode Job Order Costing ? 2) Bagaimana evaluasi harga jual yang telah diterapkan PT. UNGARAN

PRINTING APPAREL Semarang dengan metode Job Order Costing ?

1.3 Tujuan Penelitian

Tujuan penulisan skripsi ini adalah :

1) Untuk mengetahui bagaimana cara perhitungan dalam menentukan harga pokok produksi pada PT. UNGARAN PRINTING APPAREL Semarang. 2) Untuk mengetahui evaluasi harga jual yang telah diterapkan perusahaan

melalui perbandingan Harga Pokok Produksi pada PT. UNGARAN PRINTING APPAREL Semarang dengan menggunakan Job Order

Costing Method.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian skripsi ini adalah sebagai berikut: 1) Bagi Penulis

Guna Menambah wawasan atau pengetahuan terhadap penulis pada perhitungan Harga Pokok Produksi menggunakan Job Order Costing

Method pada PT. UNGARAN PRINTING APPAREL Semarang, serta

menggunakan metode Job Order Costing dalam keaadan situasi dan kondisi sebenarnya.

2) Bagi Perusahaan

Sebagai masukan ataupun usulan bagi perusahaan dalam mengelola, mengambil keputusan atau kebijakan dalam penentuan Harga Pokok Produksi serta meningkatkan akurasi harga jual produk dengan menggunakan metode Job Order Costing.

3) Bagi Akademis

Untuk tambahan informasi, referensi, ide, dan bacaan khususnya bagi Mahasiswa Mahasiswi Universitas Dian Nuswantoro Semarang Fakultas Ekonomi dan Bisnis yang berminat pada topik yang sama serta sebagai sumber maupun bahan pembanding bagi mahasiswa yang hendak membuat tugas akhir atau skripsi mengenai perhitungan dengan menggunakan metode Job Order Costing.

1.5 Sistematika Penulisan

Pada penulisan skripsi ini dibagi menjadi 5 bab penulisan yaitu :

BAB I : Pendahuluan. Pada bab ini diuraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : Tinjuan Pustaka. Pada bab ini menjelaskan tentang tinjuan pustaka yang terkait dengan topik penelitian yang mencakup landasan teori, penelitian terdahulu dan kerangka konseptual.

BAB III : Metodologi Penelitian. Pada bab ini menjelaskan tentang metode penelitian, mencakup objek penelitian, jenis dan sumber data, metode pengumpulan data, metode analisis data.

BAB IV : Hasil Penelitian dan Pembahasan. Pada bab ini menjelaskan pembahasan dan tentang hasil penelitian yang sudah dilakukan di objek penelitian. BAB V : Penutup. Pada bab ini menjelaskan tentang kesimpulan hasil penelitian,

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Akuntansi Biaya

Akuntansi biaya secara luas dianggap sebagai cara perhitungan nilai persediaan yang di laporkan di neraca dan angka harga pokok penjualan yang di sajikan di laporkan laba rugi (Carter 2009). Akuntansi biaya melengkapi manajemen dengan alat yang diperlukan untuk aktifitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi serta pengambilan keputusan baik yang bersifat rutin maupun bersifat strategi. Pengumpulan, penyajian dan analisis dari informasi mengenai biaya dan manfaat membatu manajemen untuk menyelesaikan tugas tugas berikut :

1) Membuat dan melaksanakan rencana dan anggaran untuk beroperasi dalam kondisi kompetitif dan ekonomi yang telah diprediksi sebelumnya. Suatu aspek penting dari rencana adalah potensinya untuk memotivasi orang agar berkinerja dengan cara konsisten dengan tujuan perusahaan. 2) Menetapkan metode perhitungan biaya memungkinkan pengendalian

aktifitas, mengurangi biaya, dan memperbaiki kualitas.

3) Mengendalikan kuantitas fisik persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan untuk evaluasi kinerja dari suatu produk, departemen, dan divisi.

4) Menentukan biaya dan laba perusahaan untuk tahun lalu periode akuntansi dan satu untuk periode lain yang lebih pendek. Hal ini termasuk

menentukan nilai persediaan dan harga pokok penjualan sesuai dengan aturan pelaporan eksternal.

5) Memilih diantara dua atau lebih alternative jangka pendek atau jangka panjang yang dapat mengubah pendapatan atau biaya.

Menurut Mulyadi (2012) Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya, pembuatan dan penjualan produk atau jasa dengan cara tertentu serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya. Akutansi biaya merupakan suatu pengorbanan sumber ekonomi yang sudah terjadi atau mungkin terjadi untuk suatu tujuan tertentu yang dihitung dalam satuan uang. Pengorbanan sumber ekonomi untuk tujuan tertentu disebut juga dengan istilah Harga Pokok. Istilah harga pokok juga digunakan untuk menunjukan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi suatu produk barang jadi. Untuk membedakan antar biaya dan beban adalah dimana biaya belum berkontribusi langsung terhadap pendapatan, sedangkan beban diakui saat barang terjual dan berkontribusi secara langsung terhadap pendapatan.

Sedangkan menurut Susilawati dan Anton (2010) Akuntansi biaya adalah suatu proses mengidentifikasi, mendefinisikan, mengukur, melaporkan dan menganalisa berbagai elemen biaya langsung maupun biaya tak langsung yang berhubungan dengan pembuatan dan pemasaran prosuk dan jasa. Akuntansi biaya juga dapat dikatakan sebagai suatu sistem informasi yang mengolah data biaya (input) menjadi informasi biaya (output) yang bermanfaat bagi pemakainya.

Menurut Susilawati dan Anton (2010) tujuan akuntansi biaya adalah sebagai berikut:

1) Menentukan harga pokok produksi 2) Perencanaan dan pengendalian biaya 3) Pengambilan keputusan

4) Pengukuran kinerja, kualitas produk dan produktifitas 2.1.2 Pengertian Proses Produksi

Didalam menghitung biaya produksi, akuntansi biaya harus mengikuti proses pengolahan bahan baku menjadi produk barang jadi. Setiap pengolahan bahan baku memerlukan pengorbanan sumber ekonomi, sehingga akuntansi biaya digunakan untuk mencatat setiap sumber ekonomi yang dikorbankan dalam setiap tahap pengolahan tersebut, untuk menghasilkan informasi biaya produksi yang digunakan untuk menghasilkan suatu produk. Mulyadi (2012).

2.1.3 Penggolongan Biaya

Menurut Carter (2009) klasifikasi biaya sangat penting untuk membuat ikhtisar yang berarti atas data biaya. Klasifikasi biaya yang paling umum digunakan berdasarkan pada hubungan antar biaya dengan berikut ini:

1) Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa) 2) Volume Produksi

3) Departemen, proses, pusat biaya (cost center) atau subdivisi lain dari manufaktur.

4) Periode akuntansi

Sedangkan menurut Mulyadi (2012) pada akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal konsep: “different costs for different purposes”.

Biaya dapat digolongkan menurut: 1. Objek pengeluaran

Dalam cara ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Contohnya seperti bahan bakar, maka semua pengeluaran yang berkaitan dengan bahan bakar disebut “biaya bahan bakar”.

2. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, terdapat tiga fungsi utama yaitu fungsi produksi, fungsi pemasaran, dan fungsi administras & umum. Oleh karena itu perusahaan manufaktur mengkelompokan biaya menjadi tiga:

(1) Biaya produksi

Merupakan biaya-biaya yang terjadi guna mengolah bahan baku menjadi produk jadi siap jual.

(2) Biaya pemasaran

Merupakan biaya-biaya yang terjadi guna melaksanakan kegiatan pemasaran produk.

(3) Biaya administrasi & umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi & pemasaran.

3. Hubungan biaya dengan sesuatu yang dibiayai

Dalam hubungannya sesuatu yang dibiayai, biaya dikelompokan menjadi dua golongan:

(1) Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebabnya satu-satunya karena adanya sesuatu yang dibiayai. Contohnya biaya bahan baku dan biaya tenaga kerja langsung.

(2) Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Contohnya biaya

overhead pabrik.

4. Perilaku biaya dalam hubungannya dengan perubahan volume aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, biaya dibagi menjadi empat golongan:

(1) Biaya variabel

Biaya yang jumlah totalnya berubah sebanding dengan perubahan volume aktivitas.

(2) Biaya semivariabel

Biaya yang berubah tidak sebanding dengan perubahan volume aktivitas.

(3) Biaya semifixed

Biaya yang tetap untuk tingkat volume aktifitas tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

(4) Biaya tetap

Biaya yang jumlah totalnya tetap dalam kisaran volume tertentu.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua yakni pengeluaran modal dan pengeluaran pendapatan.

2.1.4 Biaya Dalam Hubungannya Dengan Produk

Menurut Carter (2009) proses klasifikasi biaya dan beban dapat di mulai dengan cara menghubungkan biaya ke tahapan yang berbeda dalam operasi suatu bisnis. Dalam lingkungan manufaktur, total biaya operasi terdiri dari dua elemen:

1) Biaya Manufaktur

Biaya manufaktur sering disebut sebagai biaya produksi atau biaya pabrik biasanya didefinisikan sebagai jumlah dari 3 elemen biaya:

(1) Bahan Baku Langsung

Semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukan secara eksplisit dalam perhitungan biaya produk. (2) Tenaga Kerja Langsung

Tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. Di pabrik yang sangat terotomastisasi, terdapat dua masalah yang sering

muncul ketika dilakukan usaha untuk mengindentifikasi tenaga kerja langsung sebagai elemen biaya terpisah.

(3) Overhhead Pabrik

Overhead pabrik juga disebut dengan overhead manufaktur, beban

manufaktur atau beban pabrik terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukan biaya manufaktur kecuali bahan baku dan tenaga kerja langsung.

(4) Bahan Baku Tidak Langsung

Bahan baku yang diperlukan untuk penyelesaian suatu produk tapi tidak diklasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian dari produk.

(5) Tenaga Kerja Tidak Langsung

Tenaga kerja yang secra tidak langsung ditelusuri ke konstruksi atau komposisi prosuk jadi. Tenaga kerja tidak langsung termasuk gaji penyelia, klerek pabrik, pembantu umum, pekerja bagian pemeliharaan, pekerja bagian gudang.

2) Beban Komersial

Beban komersial tediri atas dua klasifikasi umum: beban pemasaran dan beban administratif (juga disebut beban umun dan administratif). Beban pemasaran dimulai dari titik dimana biaya manufaktur berakhir. Beban administratif termasuk beban terjadi dalam mengarahkan dan mengendalikan organisasi.

Sedangkan menurut Susilawati dan Anton (2010) klasifikasi biaya berdasarkan hubungannya dengan produk terdiri dari biaya utama dan biaya konversi. Biaya utama (prime cost) meliputi biaya bahan baku dan biaya tenaga kerja langsung. Biaya konversi (convertion cost) adalah biaya yang diperlukan dalam rangka mengubah bahan baku menjadi produk jadi, yang terdiri dari biaya tenaga kerja langsung dan biaya overhead.

2.1.5 Biaya Dalam Hubungannya Dengan Volume Produksi

Menurut Carter (2009) menjelaskan beberapa jenis biaya bervariasi secara proporsional terhadap perubahan dengan volume produksi atau output, sementara lainya konstan dalam jumlah.

1) Biaya Variabel

Jumlah total biaya variabel berubah secara proposrsional terhadap perubahan aktivitas dalam rentang yang relevan (relevant range) (Carter 2009). Dengan kata lain, biaya variabel menunjukan jumlah per unit yang relatif konstan dengan berubahnya aktifitas dalam rentang yang relevan. Berikut adalah daftar biaya overhead yang biasanya diklasifikasikan sebagai biaya variabel:

(1) Perlengkapan (2) Bahan bakar (3) Peralatan kecil

(4) Kerusakan, sisa dan beban reklamasi (5) Royalti

(6) Biaya komunikasi (7) Upah lembur

(8) Penanganan bahan baku 2) Biaya Tetap

Biaya yang bersifat konstan secara total dalam rentang yang relevan. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktifitas dalam rentang yang relevan (Carter 2009).

Berikut ini adalah biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap:

(1) Gaji eksekutif produksi (2) Depresiasi

(3) Pajak properti (4) Amortisasi paten (5) Gaji penyelia

(6) Asuransi properti dan kerugian 3) Biaya Semivariabel

Menurut Carter (2009) beberapa jenis biaya memiliki elemen biaya tetap dan biaya variabel. Jenis biaya ini disebut biaya semivariabel. Misal saja, biaya listrik adalah biaya semivariabel.

2.1.6 Biaya Dalam Hubungannya Dengan Departemen Produksi Atau Segmen Lain

Carter (2009) mengemukakan suatu bisnis dapat dibagi menjadi segmen segmen yang memiliki berbagai nama. Pembagian pabrik menjadi departemen, proses, unit kerja, pusat biaya, atau kelompok biaya juga berfungsi sebagai dasar untuk mengklasifikasikan dan mengakumulasikan biaya serta membebankan tanggung jawab untuk pengendalian biaya. Saat produk melalui suatu departemen

atau pusat biaya, unit dibebankan dengan biaya yang dapat ditelusuri langsung (biasanya bahan baku langsung dan tenaga kerja langsung) dan sebagian dari biaya tidak langsung (biaya overhead pabrik).

2.1.7 Biaya Dalam Hubungannya Dengan Periode Akuntansi

Biaya dapat juga diklasifikasikan sebagai belanja modal (capital expenditure) atau sebagai belanja pendapatan (revenue expenditure). Suatu belanja modal dimaksudkan untuk memberikan manfaat pada periode-periode mendatang dan dilaporkan sebagai asset. Belanja pendapatan memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban (Carter 2009).

Menurut Susilawati dan Anton (2010) menjelaskan bahwa biaya produksi diperlakukan sebagai biaya produk, sedangkan biaya administrasi diperlakukan sebagai biaya periode. Biaya periode akan dibandingkan dengan pendapatan akhir periode sehingga akan diakui sebagai biaya pada periode tersebut, sedangkan biaya produk belum menjadi biaya sebelum produk terjual biaya produk diakui sebagai biaya pada periode penjualan produk. Oleh karena itu dapat dikatan sebagai (inventoriable cost) yang artinya dapat diinventarisasi, sedangkan biaya produk tidak dapat diinventorisasi.

2.1.8 Biaya Dalam Hubungannya Dengan Suatu Keputusan, Tindakan atau Evaluasi

Menurut Carter (2009) ketika harus memilih diantara tindakan-tindakan ataupun alternatif-alternatif yang mungkin dilakukan adalah penting untuk mengidentifikasikan biaya (pendapatan, pengurangan biaya, dan penghematan) yang relevan terhadap pilihan tersebut. Pertimbangan atas hal-hal yang tidak relevan merupakan pemborosan waktu dan dapat mengalihkan perhatian yang tidak relevan.

Yang lebih penting faktor yang tidak relevan bisa saja disalahartikan sebagai faktor yang relevan.

2.1.9 Pengertian Harga Pokok Produksi

Harga pokok produksi pada dasarnya menunjukan harga pokok produk (barang atau jasa) yang diproduksi dalam suatu periode akuntansi tertentu. Hal ini berarti bahwa harga pokok produksi merupakan suatu bagian dari harga pokok. Berikut terkait pengertian harga pokok menurut Mulyadi (2012).

Dijelaskan lebih mendalam oleh Mulyadi (2012) bahwa harga pokok produksi atau disebut harga pokok merupakan suatu pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan. Biaya produksi merupakan biaya-biaya yang terjadi dalam hubunganya dengan pengolahan bahan baku menjadi barang jadi.

2.1.10 Komponen Harga Pokok Produksi

Menurut Carter (2009) harga pokok produksi terdiri dari tiga elemen biaya produk yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Harga pokok produksi diperhitungkan dari biaya produksi terkait dengan produk yang telah selesai selama periode tertentu. Barang dalam proses awal harus ditambahakan dalam biaya produksi periode tersebut dan barang dalam persediaan akhir barang dalam proses harus dikurangkan untuk memperoleh harga pokok produksi.

Ketiga elemen biaya hubungannya dengan produk sebagai pembentuk harga pokok produksi adalah:

1) Biaya Bahan Baku

Pengertian biaya bahan baku menurut Carter (2009) bahwa bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukan secara eksplisit dalam perhitungan biaya produk. Sedangkan Hongren, et al. (2006) bahwa biaya bahan baku langsung (direct material costs) adalah biaya perolehan semua bahan yang ada pada akhirnya akan menjadi bagian dari objek biaya (barang dalam proses dan kemudian barang) dan yang dapat ditelusuri ke objek biaya dengan cara yang ekonomis.

Carter (2009) juga mengemukakan biaya bahan baku adalah biaya yang digunakan untuk memperoleh semua bahan baku yang akan digunakan proses produksi dan dapat dikalkulasikan secara langsung ke dalam biaya produksi. Bahan baku adalah bahan yang menjadi bagian dari produksi jadi dan dapat ditelusuri secara fisik dan mudah pada produk tersebut. Besarnya biaya bahan baku ditentukan oleh biaya perolehannya yaitu dari pembelian sampai dengan biaya yang dapat digunakan dalam proses produksi. Contoh dari biaya bahan baku adalah biaya pembelian kain yang digunakan untuk membuat produk baku.

2) Biaya Tenaga Kerja

Biaya tenaga kerja pabrik digolongkan ke dalam biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung. Tenaga kerja tidak langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk (Carter 2009).

3) Biaya Overhead Pabrik

Carter (2009) menjelaskan biaya overhead pabrik juga disebut biaya

overhead manufaktur, atau beban pabrik terdiri atas semua biaya manufaktur

yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung.

Biaya overhead pabrik juga merupakan biaya bahan, tenaga kerja dan fasilitas produksi lainnya, selain biaya bahan baku dan biaya tenaga kerja langsung. Contohnya biaya yang termasuk dalam biaya overhead pabrik antara lain biaya bahan pembantu, biaya tenaga kerja tidak langsung, biaya listrik pabrik, biaya sewa bangunan pabrik, penyusutan aktiva pabrik, biaya reparasi dan pemeliharaan aktiva tetap pabrik (Susilawati dan Anton 2010).

Sedangkan menurut Mulyadi (2012) mengemukakan biaya overhead pabrik dapat digolongkan menjadi 3:

(1) Penggolongan Biaya Overhead Pabrik Menurut Sifatnya

Dalam perusahaan biaya overhead pabrik adalah biaya produksi selain bahan baku dan biaya tenaga kerja langsung. Biaya-biaya produksi yang termasuk dalam biaya overhead di kelompokkan menjadi beberapa golongan sebagai berikut:

a) Biaya Bahan Penolong

Biaya bahan penolomg adalah bahan yang tidak menjadi bagian dari produk jadi atau bahan yang meskipun menjadi bagian dari produk jadi namun nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

b) Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (spareparts), biaya bahan habis pakai (factory supplies) dan harga pokok perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, dan aktiva tetap lain yang digunakan untuk keperluan pabrik. c) Biaya Tenaga Kerja Tidak Langsung

Biaya tenga kerja tidak langsung adalah tenga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu.

d) Biaya Yang Timbul Sebagai Akibat Terhadap Aktiva Tetap Contoh biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan peralatan dan aktiva tetap lain yang digunakan pabrik.

e) Biaya Yang Timbul Sebagai Akibat Berlalunya Waktu

Contoh biaya yang timbul sebagai akibat berlalunya waktu adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan peralatan, asuransi kendaraan, asuransi kecelakaan karyawan, dan biaya amortisasi kerugian trial-run.

f) Biaya Overhead Pabrik Lain Yang Secara Langsung Memerlukan Pengeluaran Tunai

Contoh biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran tunai adalah biaya reparasi yang

diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya.

(2) Penggolongan Biaya Overhead Pabrik Menurut Perilakunya Dalam Hubungan Dengan Perubahan Volume Produksi

Menurut Mulyadi (2012) biaya overhead pabrik dilihat dari perilakunya dalam hubungan dengan perubahan volume produksi dapat dibagi menjadi tiga golongan yaitu:

a) Biaya Overhead Pabrik Tetap

Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak berubah dalam kisar perubahan volume kegiatan tertentu. b) Biaya Overhead Pabrik Variabel

Biaya overhead pabrik variabel adalah biaya overhead pabrik yang berubah sebanding dengan volume kegiatan.

c) Biaya Overhead Pabrik Semivariabel

Biaya overhead pabrik semivariabel adalah biaya overhead pabrik yang berubah tidak sebanding dengan volume kegitan.

Untuk keperluan penentuan tarif biaya overhead pabrik dan untuk pengendalian biaya, biaya overhead pabrik semivariabel dibagi menjadi dua yaitu:

(a) Biaya Tetap (b) Biaya Variabel

(3) Penggolongan Biaya Overhead Pabrik Munurut Hubungannya Dengan Departemen

Menurut Mulyadi (2012) dilihat dari hubunganya dengan departemen-departemen yang ada di pabrik, biaya overhead pabrik dapat digolongkan menjadi dua yaitu:

a) Biaya Overhead Pabrik Langsung Departemen (Direct

Departemental Overhead Expenses).

b) Biaya Overhead Pabrik Tidak Langsung Departemen (Indirect

Departemental Overhead Expenses).

2.1.11 Manfaat Informasi Harga Pokok Produksi

Untuk mengetahui laba atau rugi secara periodik suatu perusahaan dapat dihitung dengan cara mengurangkan pendapatan yang diperoleh dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Oleh karena itu diperlukan informasi dari harga pokok produksi. Menurut Mulyadi (2012) manafaat dari penentuan harga pokok produksi secara garis besar sebagai berikut:

1) Menentukan Harga Jual Produk

Perusahaan yang berproduksi memproses produk untuk memenuhi persediaan digudang, dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan biaya produksi persatuan produk. Penentuan harga jual produk, biaya produksi perunit merupakan salah satu data yang dipertimbangkan disamping biaya lain serta data non biaya.

2) Memantau Realisasi Biaya Produksi

Manajemen memerlukan realisasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang ditetapkan, oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk memantau apakah produksi mengkonsumsi total biaya produksi sesuai dengan biaya yang diperhitungkan sebelumnya.

3) Menghitung Laba Rugi Periodik

Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi dalam periode tertentu.

4) Menentukan Harga Pokok Persediaan Produk Jadi Dan Produk Dalam Proses Yang Disajikan Dalam Neraca

Saat manajemen dituntut untuk membuat pertanggung jawaban per periode manajemen harus menyajikan laporan keuangan berupa neraca dan laopran laba rugi, yang menyajikan harga pokok persediaan produk jadi dan harga pokok yang pada tanggal neraca masih dalam proses, berdasarkan catatan biaya produksi yang masih melekat pada produk jadi yang belum dijual pada tanggal neraca dapat diketahui produksinya. Biaya yang melekat pada produk jadi pada tanggal neraca disajikan dalam haraga pokok persediaan produk jadi. Biaya produksi yang melekat pada produk pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

2.1.12 Metode Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara memperhitungakan unsur biaya ke dalam harga poko produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi, terdapat dua pendekatan: Full Costing dan Variable Costing. Mulyadi (2012).

Menurut Mulyadi (2012) full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berperilaku variabel maupun tetap. Dengan demikian harga pokok produksi menurut metode full costing terdiri dari unsur biaya produksi berikut ini:

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx Biaya Overhead Pabrik Variabel xxx Biaya Overhead Pabrik Tetap xxx

Harga Pokok Produksi xxx

Penentuan harga pokok produksi digunakan untuk perhitungan laba rugi perusahaan yang akan dilaporkan kepada pihak eksternal perusahaan. Informasi mengenai harga pokok produksi menjadi dasar bagi manajemen dalam pengambilan keputusan harga jual produk yang bersangkutan. Pada setiap mempunyai metode perhitungan harga pokok yang berbeda-beda. Metode pengumpulan harga pokok dikelompokan menjadi dua metode yaitu: Process Costing dan Job Order Costing.

2.1.13 Metode Harga Pokok Pesanan (Job Order Costing)

Menurut Carter (2009) Dalam sistem atau cara perhitungan harga pokok pesanan (Job Order Costing atau Job Order), biaya produksi diakumulasikan untuk setiap pesanan (Job) yang terpisah. Suatu pesanan adalah output yang didefinisikan untuk memenuhi pesanan pelanggan tertentu atau untuk mengisi kembali item persediaan. Hal ini berbeda dengan sistem perhitungan biaya berdasarkan proses, dimana di akumulasikan untuk suatu operasi atau subdivisi dari suatu perusahaan, seperti departemen.

Carter (2009) menjelaskan agar perhitungan biaya berdasarkan pesanan menjadi efektif, pesanan harus diidentifikasi secara terpisah. Agar rincian dari biaya berdasarkan pesanan yang sesuai dengan usaha yang diperlukan.

1) Karakteristik Perusahaan Yang Menggunakan Job Order Costing Method Mulyadi (2012) menyebutkan Karakteristik-karakteristik metode pengumpulan biaya produksi dengan metode harga pokok pesanan yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan adalah sebagai berikut:

(1) Perusahaan memproduksi berbagai macam produk sesuai spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individu.

(2) Biaya produksi harus digolongkan berdasakan hubungannya dengan produk menjadi dua kelompok, biaya produksi langsung dan biaya produksi tidak langsung.

(3) Biaya produksi langsung terdiri dari biaya bahan baku langsung dan biaya tenga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

(4) Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan.

(5) Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan pada pesanan yang bersangkutan.

2) Karaktersistik Usaha Perusahaan Yang Produksinya Berdasarkan Pesanan Menurut Mulyadi (2012) perusahaan yang produksinya berdasarkan pesanan mengolah bahan baku menjadi produk jadi berdasarkan pesanan dari luar atau dalam perusahaan. Karakteristik perusahaan tersebut adalah: (1) Proses pengolahan produk terjadi secara terputus-putus. Jika pesanan yang satu selesai dikerjakan, proses produksi dihentikan, dan mulai dengan pesanan yang berikutnya.

(2) Produk dihasilkan sesuai denngan spesifikasi yang ditentukan oleh pemesan. Dengan demikian pesanan yang satu dapat berbeda dengan pesanan lain.

(3) Produk diajukan memenuhi pesanan, bukan memenuhi persediaan gudang.

3) Manfaat Informasi Harga Pokok Produksi Per Pesanan

Mulyadi (2012) menjelaskan dalam perusahaan yang produksinya berdasarkan pesanan bermanfaat bagi manajemen untuk:

(1) Menentukan harga jual yang dibebankan kepada pemesan.

Perusahaan yang produksinya berdasarkan pesanan memproses produknya berdasarkan spesifikasi yang ditentukan oleh pemesan. Oleh karena itu harga jual yang dibebankan kepada pemesan sangat diperlukan oleh besarnya biaya produksi yang akan dikeluarkan untuk memproduksi pesanan tertentu.

(2) Mempertimbangkan penerimaan atau penolakan pesanan.

Adakalanya harga jual produk yang dipesan oleh pemesan telah terbentuk dipasaran, sehingga keputusan perlu diambil oleh manajemen adalah menerima atau menolak pesanan. Untuk mengambil keputusan tersebut, manajemen memerlukan informasi total harga pokok pesanan yang akan diterima tersebut.

(3) Memantau realisasi biaya produksi

Informasi taksiran biaya produksi juga bermanfaat sebagai salah satu dasar pertimbangan diterima tidaknya suatu pesanan.

(4) Menghitung laba atau rugi tiap pesanan

Untuk mengetahui apakah pesanan tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan tertentu.

(5) Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Didalam neraca, menajemen harus menyajikan laporan keuangan periodik. Didalam neraca, manajemen harus menyajikan harga pokok persedian produk jadi dan harga pokok produk yang pada tanggal neraca masih dalam proses.

Susilawati dan Anton (2010) juga menjelaskan bahwa sistem biaya pesanan (Job Order Costing) adalah sistem perhitungan biaya produk yang mengakumulasikan biaya-biaya dan membebankan pada pesanan tertentu. Tujuannya adalah untuk mengetahui biaya produk per jenis pesanan. Harga pokok pesanan memiliki karakteristik sebagai berikut:

1) Kegiatan produksi dilakukan atas dasar pesanan sehingga: (1) Bentuk barang atau produk tergantung pemesan

(2) Produk terputus-putus, tergantung ada tidaknya pesanan yang diterima.

2) Biaya produksi dikumpulkan untuk setiap pesanan sehingga perhitungannya:

(1) Total biaya dihitung pada saat pesanan selesai.

(2) Biaya per unit dengan membagi total biaya produksi dengan total unit yang dipesan.

3) Pengumpulan biaya produksi dengan kartu biaya yang berfungsi sebagai berikut:

(1) Informasi umum: nama pemesan, jumlah dipesan, tanggal pesan, dll.

(2) Informasi biaya: biaya bahan baku, biaya tenaga kerja, BOP. 4) Setelah pesanan selesai dikerjakan, produk langsung diserahkan. 2.2 Penelitian Terdahulu

Penelitian terdahulu yang dijadikan rujukan penelitian akan dijelaskan pada tabel sebagai berikut:

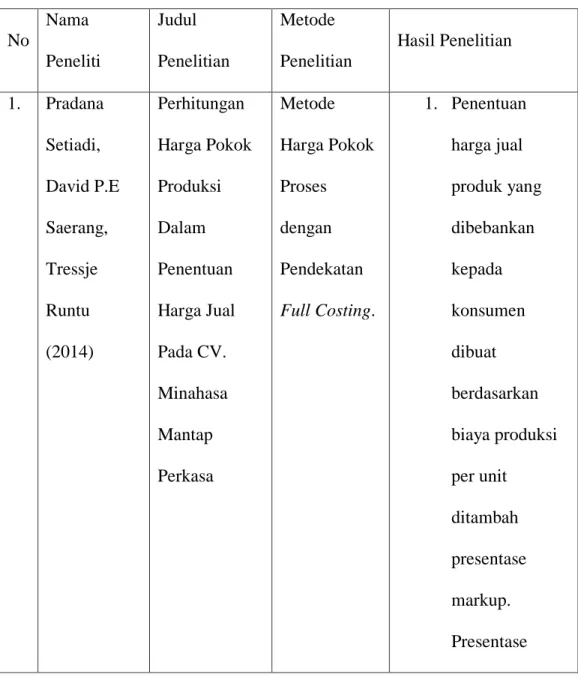

Tabel 1 Penelitian Terdahulu No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian 1. Pradana Setiadi, David P.E Saerang, Tressje Runtu (2014) Perhitungan Harga Pokok Produksi Dalam Penentuan Harga Jual Pada CV. Minahasa Mantap Perkasa Metode Harga Pokok Proses dengan Pendekatan Full Costing. 1. Penentuan harga jual produk yang dibebankan kepada konsumen dibuat berdasarkan biaya produksi per unit ditambah presentase markup. Presentase

markup yang diinginkan perusahaan sebesar 30% dari biaya produksi per unit dengan tujuan mendapatkan keutungan yang lebih memadai serta dapat menutup biaya produksi yang telah dikeluarkan. 2. Helmina Batubara (2013) Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing Pada Pembuatan Metode Full Costing. 1. Dalam penentuan harga pokok produksi perusahaan memasukan semua biaya ke dalam biaya

Etalase Kaca Dan Alumunium Di Ud. Istana Alumunium Manado produksi yaitu biaya bahan baku, tenaga kerja langsung, overhead pabrik, perlengkapan kantor dan transportasi total harga pokok produksi perusahaan Rp.55.738.625,- 2. Berdasarkan perhitungan harga pokok produksi dengan metode full costing diperoleh harga pokok produksi lebih rendah Rp.55.218.625,-

terdapat selisih Rp.520.000,- perbedaan nilai yang dihasilkan disebabkan oleh pembiayaan biaya overhead pabrik pada perusahaan lebih tinggi dari biaya overhead pabrik dengan metode full costing. 3. Mahdi Hendrich (2013) Analisis Perhitungan Harga Pokok Produksi Pada Usaha Peternakan Lele Pak Jay Di Sukabangun II Metode Full Costing. 1. Dalam Penentuan Harga Pokok Produksinya, perusahaan belum memasukan bebrapa biaya seperti biaya

Palembang tenaga kerja langsung dan biaya overhead pabrik yang meliputi biaya penyusutan mesin, biaya lain-lain dan biaya tenaga kerja langsung. Dengan alasan perusahaan tidak memperhitungk an biaya-biaya tersebut karena perusahaan menganggap semua biaya tersebut merupakan biaya umum yang tidak

dimasukan ke dalam kategori biaya produksi. 4. Hendra Setiawan, Tarida Marlin S. Manurung, dan Yunita (2010) Evaluasi Metode Job Order Costing Dalam Penentuan Harga Pokok Produksi (Studi Kasus Pada PT. Organ Jaya) Metode Job Order Costing Pendekatan Full Costing. 1. PT. Organ Jaya menggunakan metode Job Order Costing namun dari hasil evaluasi yang dilakukan oleh peneliti banyak menemukan kekeliruan dalam perhitungan harga pokok produksi. 2. Dengan metode Job Order Costing maka perusahaan dalam hal ini

PT. Organ Jaya dapat mengetahui jumlah biaya yang dikeluarkan untuk memproduksi kancing bra yang nantinya di bebankan pada pemesan. Metode ini sangat tepat bila digunakan PT. Organ Jaya karena perusahaan termasuk yang proses pengolahanya secara terputus-putus dalam

mengubah bahan baku menjadi produk jadi.

3. Biaya produksi terdiri dari tiga unsur yaitu biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik. PT. Organ Jaya telah menghitung berdasarkan tarif yang telah ditentukan. Harga pokok produksi yang diperhitungkan oleh PT. Organ Jaya terlalu

sederhana sehingga hasilnya kurang akurat. 5. Sihite, Lundu Bontor dan Sudarno (2012) Analisis Penentuan Harga Pokok Produksi Pada Perusahaan Garam Beryodium (Studi Kasus pada UD. Empat Mutiara) Metode Full Costing. 1. Dalam penentuan harga pokok produksinya perusahaan belum memasukkan beberapa biaya ke dalam biaya overhead pabrik. Biaya tersebut: biaya penyusutan gedung pabrik, biaya asuransi pabrik, biaya gaji staf pabrik, biaya gaji mandor, biaya

listrik pabrik dan biaya lain-lain pabrik. Biaya tersebut dibebankan ke dalam biaya administrasi sehingga perhitungan harga pokok produksi tidak tepat. 2. Pada UD. Empat Mutiara, penentuan harga pokok produksi belum menggunakan metode harga pokok produksi dengan benar. Karena penggolonganny

a masih belum tepat dan lebih condong ke pertimbangan manajemen dalam menentukan biaya yang dimasukan dalam perhitungan harga pokok produksi.

Dari uraian penelitian terdahulu diatas, semua memberikan informasi bahwa Job Order Costing Method sangat penting untuk diterapkan dalam suatu perusahaan. Karena dari hasil penelitian yang didapat bahwa ketika suatu perusahaan menggunakan Job Order Costing Method maka memberi dampak baik yakni dapat meningkatkan ketepatan harga jual produk sesuai pesanan, sehingga perusahaan mampu bersaing dengan perusahaan sejenis. 2.3 Kerangka Konseptual

Harga pokok produksi adalah segala jenis biaya atau keseluruhan biaya yang digunakan untuk memproses suatu barang maupun jasa hingga selesai dalam suatu periode waktu tertentu. Didalam penelitian ini perhitungan harga pokok produksi

dilakukan menggunakan perhitungan perusahaan yang akan dibandingkan menggunakan perhitungan metode Job Order Costing.

1) Analisis harga pokok produksi dengan metode yang digunakan perusahaan

2) Pengumpulan dan pengelompokan biaya

Biaya-biaya yang terjadi selama bulan juli 2015 dikumpulkan dan dikelompokkan berdasar biaya produksi dan biaya non-produksi.

3) Analisis harga pokok produksi dengan menggunakan metode Job Order

Costing

Job Order Costing diawali dengan identifikasi proses produksi yang dilakukan oleh perusahaan dan biaya-biaya yang digunakan untuk memproduksi produk tersebut.

4) Penyajian data dan penarikan kesimpulan

Data disajikan dalam bentuk hasil perhitungan harga pokok produksi menggunakan metode perusahaan dan metode Job Order Costing.

Berdasarkan penjelasan diatas dapat digambarkan kerangka pemikiran sebagai berikut: Gambar 1 Kerangka Pemikiran PT. UNGARAN PRINTING APPAREL Data Keuangan PT. UNGARAN PRINTING APPAREL

Perhitungan Perusahaan Perhitungan

Job Order Costing

Hasil Evaluasi Perhitungan

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek Penelitian dari penulisan skripsi ini adalah biaya-biaya yang merupakan aktivitas dalam pembuatan produk yang di hasilkan oleh PT.Ungaran Printing.

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

Menurut Sugiyono (2008), jenis data di bagi menjadi dua yaitu Data Kualitatif dan Data Kuantitatif :

1) Data Kualitatif adalah Data yang diuraikan dalam bentuk deskripsi atau narasi.

2) Data Kuantitatif adalah Data yang diuraikan dalam bentuk angka. Dalam penelitian ini data kuantitatifnya adalah objek penelitian yang berupa data-data proses produksi dari bahan baku menjadi barang jadi yang siap dijual, bahan bakau, biaya tenaga kerja, biaya overhead pabrik, jenis produk, dan harga pokok produksi perusahaan PT.Ungaran Printing Apparel, Semarang.

3.2.2 Sumber Data

Sugiyono (2008) menjelaskan sumber data dibagi menjadi dua yaitu Data Primer dan Data Sekunder :

1) Data Primer adalah Sumber data yang langsung memberikan data kepada pengumpul data. Diperoleh melalui keterangan – keterangan, penjelasan –