BAB I PENDAHULUAN 1.1 Latar Belakang

Perkembangan dunia usaha saat ini sangat pesat. Perhitungan harga pokok produksi merupakan salah satu faktor yang tidak dapat ditinggalkan, sebab apabila pimpinan kurang tepat di dalam menentukan harga pokok produksi mengakibatkan konsumen beralih ke perusahaan yang lain sehingga kemungkinan pesanan akan berkurang. Akibat dari hal teresbut volume penjualan akan berkurang sehungga tujuan perusahan tidak akan tercapai. Oleh karena itu kesalahan di dalam perhitungan harga pokok produksi harus dihindarkan agar perusahaan dapat berjalan dengan baik dan kontiunitas perusahaan lebih terjamin.

Berdasarkan penelitian sebelumnya peneliti juga tertarik untuk melakukan penelitian dengan menggunakan Job Order Costing Method. Adapun perusahaan yang penulis teliti merupakan perusahaan yang bergerak di bidang produksi dan penjualan produk yang terbuat dari triplek. Suroso meubel melakukan proses produksinya berdasarkan pesanan. Tetapi usaha ini belum menerapkan perhitungan harga pokok produksi dengan menggunakan metode yang sesuai dengan standar akuntansi. Perusahaan ini hanya memperhitungkan harga pokok produksi secara mengira-ngira saja. Berdasarkan uraian tersebut peneliti mengambil judul “ ANALISIS HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN JOB ORDER COSTING METHOD PADA CV. DUA PUTRI”

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka pertanyaan utama yang akan dijawab dalam penelitian ini adalah :

Apakah perhitungan harga pokok produksi di CV. Dua Putri dengan Job Order Costing Method lebih murah dibandingkan dengan metode perhitungan CV. Dua Putri?

1.3 Tujuan Penelitian

Terkait dengan rumusan masalah yang telah dikemukakan, maka peneliti bertujuan ingin mengetahui harga pokok produksi di CV. Dua Putri dengan Job Order Costhing Method.

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat yaitu:

1. Untuk mendapatkan pengalaman atau pengetahuan dalam melakukan penelitian dan melatih diri dalam menerapkan ilmu teori akuntansi khususnya Job Order Costing Method yang sudah diperoleh.

2. Hasil penelitian ini diharapkan akan menjadi masukan bagi usaha CV. Dua Putri.

1.5 Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, perumusan masalah, manfaatpenelitian dan sistematika penulisan

BAB II : TINJAUAN PUSTAKA

Bab ini berisi penjelasan teori yang menjadi tujuan utama penelitian ini dan review penelitian terdahulu dan informasi lain yang akan membentuk kerangka teori yang berguna untuk menyusun penelitian ini.

BAB III : METODE PENELITIAN

Bab ini menampilkan cara yang dipilih untuk memperoleh jawaban atas permasalahan yang diajukan, sampel dan metode pengambilan sampel, data penelitian, definisi operasional variabel dan analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab hasil dan pembahasan menjelaskan mengenai deskripsi obyek penelitian serta analisis data dan pembahasan.

BAB V : KESIMPULAN

Bab ini merupakan bagian terakhir dari laporan penelitian ini, yang berisi kesimpulan, keterbatasan dan implikasi hasil penelitian.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Biaya

Biaya adalah sumber daya yang dikorbankan untuk barang dan jasa yang diharapkan mencapai suatu tujuan tertentu. Sedangkan menurut Mulyadi (2000 : 8) biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau yang akan terjadi untuk tujuan tertentu. Dalam arti sempit biaya dapat diartikan sebagai pengorbanan ekonomi untuk memperoleh aktiva atau disebut pula dengan istilah harga pokok.

Berdasarkan pengertian yang diberikan para ahli dapat disimpulkan bahwa biaya adalah pengorbanan untuk memperoleh sebuah hasil. Dalam kehidupan sehari-hari banyak orang menyamakan pengertian biaya dengan beban. Namun dalam akuntansi dibedakan antar pengertian biaya dan beban. Setiap beban adalah biaya tapi tidak setiap biaya adalah beban. Beban adalah biaya yang telah memberikan manfaat dan sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat dimasa akan datang dan dikelompokkan sebagai harta. 2.1.1 Klasifikasi Biaya

Akuntansi biaya dalam pengelompokkan biaya dikenal konsep Different cost for different purpose oleh karena itu maka biaya dikelompokkan berdasarkan tujuannya masing-masing sebagai berikut (Mulyadi (2005) :

1. Menyiapkan laporan keuangan eksternal. Untuk tujuan ini biaya dibagi lagi menjadi dua yaitu biaya produk dan biaya periodic.Biaya produk

mencakup semua biaya yang terkait dengan pemerolehan atau pembuatan suatu produk. Biaya-biaya ini terdiri atas bahan langsung, tenaga kerja langsung, dan overhead pabrik.

2. Memprediksi perilaku biaya untuk merespon perubahan aktivitas. Dengan tujuan ini maka biaya dibagi lagi menjadi biaya tetap, biaya variabeldan biaya semi variabel.

3. Menentukan biaya ke objek biaya seperti departemen atau produk. Didalam perusahaan objek biaya dapat dihubungkan dengan produk yang dihasilkan, departemen, ataupun individu. Penggolongan biaya atas tujuan ini dibagi menjadi biaya langsung dan biaya tidak langsung.

Biaya kualitas dibagi empat yaitu biaya pencegahan, biaya penilaian dan biaya kegagalan internal dan eksternal.

a) Biaya pencegahan yaitu biaya yang berkaitan dengan aktivitas untuk mengurangi jumlah produk atau jasa yang cacat.

b) Biaya penilaian disebut juga biaya inspeksi untuk mengidentifikasi produk cacat sebelum produk tersebut dikirimkan pada konsumen.

c) Biaya kegagalan internal diakibatkan oleh identifikasi cacat selama proses penilaian.

d) Biaya kegagalan eksternal, biaya ini terjadi apabila produk cacat sampai ketangan konsumen.

Adapun klasifikasi biaya didasarkan hubungan antara biaya dengan : 1) produk ( satu lot, batch, atau unit dari suatu barang jadi atau jasa), 2) volume produksi,

3) departemen, proses, pusat biaya, atau subdivisi lain dari manufaktur, 4) periode akuntansi,

5) suatu keputusan, tindakan atau evaluasi 2.2 Harga Pokok Produksi

Harga Pokok Produksi adalah Harga pokok yang ditentukan dimuka yang merupakan jumlah biaya yang seharusnya untuk membuat satuan-satuan produk ataumembiayai proses produksi tertentu dibawah kondisi eknomi, efisiensi danfaktor-faktor lain tertentu biaya-biaya lain tersebut mengandung pengertian bahwa biaya yang ditentukan dimuka adalah pedoman dalam mengeluarkan biaya yang seesungguhna.(Mulyadi 1991 dalam Hasan 2008).

2.2.1 Harga Pokok Produksi dan Fungsinya.

Penentuan harga pokok produk yang benar sangat penting bagi perusahaan dalam menjalankan usahanya. Penetapan produk yang tidak benar akan menyebabkan kegagalan perusahaan dalam bidang usahanya. Terdapat dua kemungkinan yang akan ditemui apabila perusahaan tidak teliti dalam melakukan perhitungan harga pokok yaitu:

1. Harga yang perhitungkan terlalu tinggi

Perusahaan yang tidak teliti dalam menghitung harga pokok sehingga harga pokok menjadi terlalu tinggi akan menimbulkan masalah bagi perusahaan, karena harga pokok yang tinggi dapat menyebabkan harga jual produk di pasaran menjadi mahal.

2. Harga yang diperhitungkan terlalu rendah

Perusahaan yang tidak teliti dalam menghitung harga pokok produksi yang menyebabkan harga pokok terlalu rendah dapat merugikan perusahaan itu sendiri. Harga pokok yang rendah akan menyebabkan harga jualnya pun menjadi rendah..

2.2.2 Metode Penetapan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Menurut Mulyadi (1999) terdapat dua metode dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi yaitu:

a. Metode Full Costing

Metode full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi.

b. Metode Variable Costing

Metode variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel dalam harga pokok produksi.

2.3 Biaya Produksi

Biaya produksi adalah biaya-biaya yang yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi biaya bahan

baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (factory overhead cost).

2.3.1 Biaya Bahan Baku

Biaya bahan baku langsung adalah semua biaya bahan yang membentuk bagian integral dari barang jadi dan yang dapat dimasukkan langsung dalam kalkulasi biaya produk. Pertimbangan utama dalam mengelompokkan bahan ke dalam bahan baku langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi.

2.3.2 Biaya Tenaga Kerja

Biaya tenaga kerja langsung adalah karyawan atau karyawati yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi. Biaya untuk ini meliputi gaji para karyawan yang dapat dibebankan kepada produk tertentu. 2.3.3 Biaya Overhead Pabrik

Overhead pabrik pada umumnya didefinisikan sebagai bahan tidak langsung, pekerja tidak langsung, dan bahan pabrik lainnya yang tidak secara mudah diidentifikasikan atau dibebankan langsung ke pekerjaan produk atau tujuan akhir biaya.

2.4 Job Order Costing

Menurut Mulyadi (1999) penentuan Harga Pokok dan pengendalian biaya, mengemukakan syarat-syarat penggunaan Job Order costing Method sebagai berikut :

1. Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual.

2. Bahwa biaya produksi harus dipisahkan kedalam dua golongan, yaitu biaya produksi langsung dan biaya produksi tidak langsung.

2.4.1 Manfaat Job Order Costing Method

Menurut Mulyadi (2000) dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok per pesanan bermanfaat bagi manajemen untuk :

1. Menentukan harga jual yang akan dibebankan kepada pemesan 2. Mempertimbangkan penerimaan atau penolakan pesanan 3. Memantau realisasi biaya produksi

Jadi, dalam penentuan perhitungan harga pokok secara pesanan perusahaan perlu memperhatikan penggunaan sumber daya untuk masing-masing pesanan.

2.4.2 Karkteristik Job Order Costing Method.

Batasan dari karakteristik ini metode harga pokok pesanan yaitu :

1. Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual.

2. Biaya produksi harus golongkan berdasarkan hubungannya denganbiaya produksi langsung dan biaya produksi tidak langsung.

3. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya tidak langsung disebut dengan istilah biaya overhead pabrik

2.4.3 Keuntungan dan kelemahan Job Order Costing Method

Menurut Mulyadi 2005 Job Order Costing Method akan memberikan keuntungan sebagai berikut :

1. Memberikan sturktur yang lengkap dalam hal ini terbatas, terbatas pada Direct Cost yaitu Direct Material dan Direct Labour

2. Tepat, lengkap, historis, sederhana dan mampu diperbandingkan 3. Meningkatkan kemampuan untuk mengatur dan mengevaluasi prestasi

historis dari bagian-bagian operasi, product lines, departemen fungsional dan staf manajemen dalam organisasi.

Sedangkan kerugian dari Job Order Costing Method adalah timbulnya pemborosan yang terjadi dalam memproduksi suatu pesanan dibebankan dalam Job costnya..

2.4.4 Prosedur Akuntansi biaya pada Metode Harga pokok Pesanan.

Dalam prosedur akuntansi biaya dengan metode harga pokok pesanan yang di kutip dalam buku “ Akuntansi Biaya” dapat dikelompokan sebagai berikut:

1. Prosedur Akuntansi Biaya Bahan Baku 2. Prosedur Akuntansi Tenaga Kerja Langsung 3. Prosedur Akuntansi Biaya Overhed Pabrik

5. Prosedur Akuntansi Penjualan dan Penyerahan Produk kepada Konsumen 2.4.5 Prosedur Akuntansi Biaya Bahan Baku, Tenaga Kerja Langsung dan Overhead Pabrik

Untuk mengakuntansikan biaya bahan baku, tenaga kerja langsung dan overhead pabrik dengan metode harga pokok pesanan, pesanan formulir atau kartu sebagai media pencatatan dan bukti transaksi adalah sangat penting. Tiga formulir yang digunakan dalam metode harga pokok pesanan yang dikutip dalam suatu buku “Akuntansi Manajemen” adalah :

1. Kartu Harga Pokok (Job Cost Sheet)

2. Kartu Permintaan Bahan (Material Requsition) 3. Kartu Waktu Kerja (Job Time Ticket)

2.5 Metode Harga Pokok Proses

Metode harga pokok proses digunakan untuk mengumpulkan biaya produksi dalam perusahaan yang berproduksi masa. Dalam perusahaan ini proses produksi dilakukan secara terus menerus dan produksi ditujukan untuk memenuhi persedian.

Perbedaan karakteristik proses produksi metode harga pokok proses dan metode harga pokok pesanan sebagai berikut :

TABEL 2.1

Metode Harga Pokok Proses

Metode Harga Pokok Pesanan

Biaya produksi dikumpulkan

Setiap bulan atau periode penentuan harga pokok produk

Untuk setiap pesanan

Harga pokok persatuan produk dihitung

Pada akhir bulan/periode penentuan harga pokok produk

Apabila pesanan telah selesai diproduksi

Rumus

perhitungan harga pokok persatuan

Jumlah biaya produksi yang telah dikeluarkan selama bulan/periode tertentu dibagi dengan jumlah satuan produk yang dihasilkan selama

bulan/periode yang

bersangkutan

Jumlah biaya produksi yang telah dikeluarkan untuk pesanan tertentu dibagi dengan jumlah satuan produk yang diproduksi dalam pesanan yang bersangkutan.

Sumber : Mulyadi 2000

2.6 Hubungan Pelaksanaan Job Order Costing System dengan Penentuan Harga Pokok Pesanan

Bahwa dalam pelaksanaan job order costing system mempunyai hubungan dengan penentuan harga pokok pesanan, apabila dalam suatu job order costing system dilakukan secara memadai oleh suatu perusahaan tersebut atau sesuai dengan keadaan yang ada di dalam perusahaan maka hubungan harga pokok pesanan yang sebenarnya akan semakin kecil.

2.7 Penelitian Terdahulu

Dalam penelitian Diane pudiastu (2003) meneliti peranan job order costing method dalam menetapkan harga pokok produksi menyimpulkan dengan menerapkan Job Order Costing Method maka pihak manajemen dapat mengetahui besarnya harga pokok pesanan, dengan demikian perusahaan memprediksi order pesanan yang datang akan diterima atau ditolak.

Dalam penelitian Dewi Kasita (2011) meneliti analisis perhitungan harga pokok produksi sepatu dengan metode full costing menyimpulkan Berdasarkan perhitungan harga pokok produksi dengan metode Full Costing diperoleh biaya produksi yang lebih tinggi daripada metode perhitungan dengan metode perusahaan, Perbedaan utama antara metode perhitungan Perusahaan dengan metode Full Costing terletak pada perlakuan biaya overhead pabrik.

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Yang menjadi objek penelitian dalam penelitian ini adalah usaha yang bergerak dalam bidang produksi furnitur, yang salah satunya adalah lemari. Seluruh proses produksi dilakukan berdasarkan pesanan (order). Usaha ini terletak di Jl. Pancur kota Tanjungpinang.

3.2 Metodologi Penelitian

Dalam penyusunan skripsi ini dibutuhkan data yang tepat dan lengkap yang dapat mendukung penelitian dan menjadi dasar pembahasan masalah. Metode yang digunakan dalam melakukan penelitian ini adalah studi kasus, karena penelitian ini dilakukan dengan cara memusatkan perhatian pada suatu masalah atau kasus tertentu yang terdapat di dalam suatu perusahaan dan berusah pula untuk memnberikan saran serta kesimpulan untuk memecahkan masalah-masalah yang timbul dalam kasus tersebut.

3.3 Metode Pengumpulan Data

Data dalam penelitian ini di ambil dengan dua teknik sebagai berikut: 1. Observasi

Mengadakan peninjauan secara langsung ke tempat lokasi penelitian, tujuannya adalah melihat langsung semua kegiatan yang dilakukan oleh perusahaan dalam pelaksanaannya sehubungan dengan objek penelitian. Data yang diperoleh antara lain :

- Jalannya proses produksi - Kegiatan perusahaan 2. Wawancara

Mengadakan tanya jawab langsung pada pemilik usaha. Karena dalam penelitian ini memang para pemilik industri usaha meubel tidak memiliki dokumentasi..

3.4 Metode Analisis Data

Data yang telah dikumpulkan dalam penelitian selanjutnya akan dikelompokkan, dineri kategori atau dibuat suatu urutan sehingga data tersebut mempunyai makna untuk menjawab masalah dan bermanfaat untuk menguji hipotesis. Dalam penelitian ini data-data yang diperoleh akan dianalisis dengan menggunakan metode Deskriptif Analisis, yaitu metode yang memusatkan masalah yang ada pada saat ini dimana dalam prosesnya bukan sekedar mengumpulkan dan mengolah data, tetapi juga menganalisa, meneliti dan mengintrepetasikan serta membuat kesimpulan dan memberi saran yang kemudian disusun pembahasannya secara sistematis sehingga dapat dipahami masalahnya.

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Aktivitas Usaha

PT. CV. Dua Putri adalah usaha yang didirikan oleh Bapak Suroso yang berlokasi di Jalan Pancur Tanjungpinang dengan jumlah karyawan 3 orang. PT. CV. Dua Putri bergerak dalam bidang produksi dan penjualan furniture, lemari, kursi dan barang-barang lainnya yang terbuat dari triplek. Dalam usaha ini biaya diakumulasikan sesuai dengan tahap-tahap pengerjaan dalam arti bahwa biaya-biaya tersebut dikumpul sesuai dengan proses produksinya. Produk furniture triplek usaha ini hanya memenuhi kebutuhan di sekitar Tanjungpinang dan Bintan saja. Kebanyakan pemesan berasal dari dalam kota Tanjungpinang saja.

4.1.2 Unsur- Unsur Biaya Produksi

Untuk keperluan perhitungan harga pokok produksi maka perlu diketahui unsur-unsur biaya produksi yang terjadi dalam proses produksi. Unsur – unsur biaya produksi yang terdapat pada usaha yang diteliti ini meliputi tiga unsur, yang terdiri dari :

1. Biaya bahan baku langsung 2. Biaya tenaga kerja langsung 3. Biaya overhead pabrik

4.1.3 Proses Produksi

Berdasarkan pesanan dan contoh pesanan yang diterima, pemilik langsung menugaskan kepada bagian-bagian operasi. Dalam melakukan produksi, ada peralatan dan mesin yang digunakan yaitu :

- Gergaji - Gan

- Mesin amplas - Bor

- Paku tembak - Mesin belah

- Mesin potong - Compresor

- Roter - Meteran

Sedangkan bahan baku yang digunakan antara lain sebagai berikut:

a. Bahan baku triplek

- Triplek nyato - Triplek 16mm, 12mm, 6mm dan 4mm - Triplek sungkai - Triplek zebra

- Triplek polywood - Triplek meranti - Triplek jati - Triplek omega b. Bahan pembantu

- Baut/sekrup - Thiner

- Engsel - Paku

- Grandel - Cat

- Amplas - Koran bekas - Isolasi kertas - Selang kompresor - Dempul

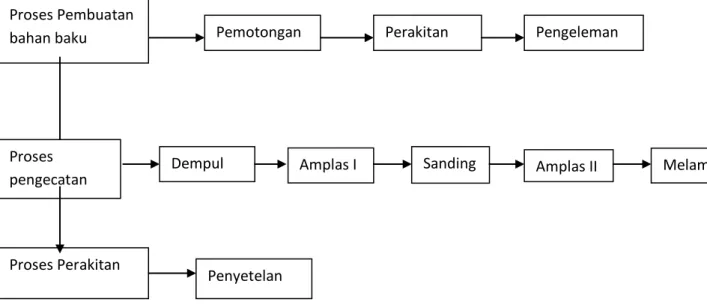

Secara singkat akan dijelaskan prose produksi triplek berdasarkan pesanan. Proses produksi tersebut dibagi menjadi tiga bagian besar antara lain :

1. Proses Pembuatan bahan baku - Pemotongan - Perakitan - Pengeleman 2. Proses pengecatan - Dempul - Amplas I - Sanding - Amplas II - Cat melamic 3. Proses Perakitan (Finishing)

Produk yang telah jadi tapi masih terpisah kemudian di kirim ke rumah konsumen. Kemudian proses terakhir para pekerja menyetel produk tersebut sesuai dengan letak yang diinginkan konsumen.

Gambar 4.1 Proses Produksi

Pembuatan Produk Triplek CV. Dua Putri

Pemotongan Proses Pembuatan

bahan baku Perakitan Pengeleman

Proses

pengecatan Dempul Amplas I Sanding Amplas II Melamic

Proses Perakitan

4.2 Perbandingan Hasil Perhitungan Harga Pokok Produksi dengan Menggunakan Metode Perusahaan dan Metode Job Order Costing

Berdasarkan kedua metode perhitungan yang telah dijelaskan sebelumnya, maka dapat dilakukan analisis perbandingan antara perhitungan harga pokok produksi dengan metode perusahaan dan metode Job Order Costing. Hasil perbandingan kedua Metode perhitungan terdapat pada Tabel berikut:

Perbandingan perhitungan harga pokok produksi dengan metode perusahaan dan metode Job order costing

Produk HPP per Produk Selisih kedua

Metode Metode Perusahaan Metode Job Order Costing Lemari kaca 3 pintu +cermin Rp. 7.908.000 Rp. 7.356.000 Rp. 552.000 Tempat tidur sorong anak Rp. 10.752.000 Rp. 9.710.000 Rp. 1.042.000

Berdasarkan tabel dapat diketahui bahwa kedua metode perhitungan harga pokok produksi antara metode perusahaan dan metode Job Order Costing terdapat perbedaan nilai yang dihasilkan. Perbedaan nilai yang dihasilkan disebabkan oleh metode yang digunakan oleh perusahaan tidak membebankan biaya overhead pabrik secara tepat, melainkan hanya menggolongkan sebagai biaya listrik dengan tidak membagi biaya listrik untuk produk – produk yang di hasilkan setiap bulannya. Sehingga biaya produksi yang dihasilkan lebih tinggi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan dari hasil penelitian yang penulis lakukan di CV. Dua Putri maka penulis menyimpulkan sebagai berikut :

Harga pokok produksi di CV. Dua Putri dengan menggunakan metode Job Order Costing lebih murah dibandingkan dengan metode perhitungan CV. Dua Putri. Karena perusahaan tidak membebankan biaya overhead pabrik secara tepat dan juga tidak memperhitungkan biaya sewa gedung pada setiap produk yang dihasilkan.

5.2 Saran

Dari hasil analisis yang dilakukan penulis, sebaiknya CV. Dua Putri menggunakan job order costing method dalam perhitungan biaya produksi. Hal ini dimaksudkan untuk mempermudah menghitungnya (harga pokok) sebagai alat pengendali produksi. Dan juga sebaiknya CV. Dua Putri memperhitungkan biaya overhead dan biaya sewa dalam perhitungan biaya produksi setiap produk yang dihasilkan.