ANALISIS MOTIVASI NASABAH NON PEGAWAI PETROKIMIA GRESIK

MEMILIH MELAKUKAN PEMBIAYAAN DI BMT NURUL JANNAH

PETROKIMIA GRESIK

SKRIPSI

Oleh:

MOCH. ARIEF NOR A W NIM : C74213124

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul ” Analisis Motivasi Nasabah Non Pegawai Petrokimia Gresik Memilih Melakukan Pembiayaan Di Bmt Nurul Jannah Petrokimia Gresik” ini merupakan hasil penelitian yang bertujuan untuk menjawab pertanyaan tentang apakah motivasi nasabah nonpegawai PT. Petrokimia Gresik memilih melakukan pembiayaan di BMT Nurul Jannah.

Jenis penelitian ini adalah jenis penelitian kualitatif yang metode pengumpulan datanya menggunakan teknik wawancara. Jumlah responden yang diwawancarai oleh responden sebanyak 25 responden yang statusnya sebagai nasabah nonpegawai PT. Petrokimia Gresik, disetai dengan kuesioner dan dokumentasi.

Dari hasil wawancara terhadap 25 responden tersebut bahwa motif yang paling banyak dimiliki oleh nasabah non pegawai yang turut melakukan pembiayaan di BMT Nurul Jannah adalah motif eksternal. Maksudnya adalah motif mereka untuk memilih BMT Nurul Jannah sebagai lembaga keuangan yang dapat membantu mereka dalam hal pembiayaan kebanyakan bukan murni atas kemauan mereka namun ada faktor-faktor yang lain yang membuat mereka tertarik dengan kelebihan dan keunggulan yang dimiliki BMT Nurul Jannah sendiri.

Selanjutnya untuk pihak BMT Nurul Jannah untuk lebih memaksimalkan peluang yang didapat dari keunggulan seta kelebihan yang dimiliki oleh BMT Nurul Jannah terlebih lagi promosi-promosi yang melibatkan pihak selain pegawai BMT Nurul Jannah. Sehingga target-target yang diharapkan dapat tercapai.

DAFTAR ISI

Halaman

SAMPUL DALAM ...……… i

PERNYATAAN KEASLIAN ………... ii

PERSETUJUAN PEMBIMBING ………. iii

PENGESAHAN ……….………. iv

ABSTRAK ………..………... v

KATA PENGANTAR …………..……….. vii

DAFTAR ISI ………..………..……… viii

DAFTAR TABEL ………..………..……….. ix

DAFTAR GAMBAR ………..……….. x

DAFTAR TRANSLITERASI ………..………. xi

BAB I : PENDAHULUAN ………... 1

A. Latar Belakang Masalah ..………... 1

B. Rumusan Masalah…………... 12

C. Tujuan penelitian……… 12

D. Kegunaan Hasil Penelitian……… 13

BAB II : KAJIAN PUSTAKA……….. 15

A. Landasan Teori………. 15

B. Penelitian Terdahulu………. 31

C. Kerangka Konseptual………. 34

D. Hipotesis………. 34

BAB III METODE PENEITIAN……… 36

A. Jenis Penelitian……… 36

B. Waktu dan Tempat Penelitian……… 36

C. Populasi dan Sampel Penelitian……….. 36

D. Variabel Penelitian………. 38

E. Definisi Operasional……… 39

F. Uji Validitas dan Reliabilitas………. 41

H. Teknik Pengumpulan Data……….. 46

I. Teknik Analisis Data……… 47

BAB IV HASIL PENELITIAN………. 50

BAB V PENUTUP ………. 67

A. Kesimpulan ……….….. …..………...……. 67

B. Saran ………..….…….. 67

DAFTAR PUSTAKA ………...………..…………. 68

DAFTAR TABEL Tabel Halaman 2.1 Penelitian Terdahulu………. 21 3.1 Definisi Operasional……….. 31

3.2 Hasil output KR dan KS menggunakan Ms.excel………

34 4.1 Kelembagaan………... 59

DAFTAR GAMBAR\

Gambar Halaman

2.1 Kerangka Konseptual……… 24

4.1 Struktur Organisasi BMT Nurul Jannah………..

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Institusi keuangan belum dikenal secara jelas dalam sejarah Islam. Namun prinsip-prinsip pertukaran dan pinjam-meminjam sudah terjadi pada zaman Nabi S.A.W bahkan sebelumnya. Tidak dipungkiri bahwa kemajuan pembangunan ekonomi dan perdagangan, telah mempengaruhi lahirnya institusi yang berperan dalam lalu lintas keuangan. Para pedagang dan pengusaha sudah tidak mungkin lagi mengurusi keuangannya secara sendiri.

Lembaga keuangan telah berperan sangat besar dalam pengembangan dan pertumbuhan masyarakat modern. Produksi berskala besar dengan kebutuhan investasi yang membutuhkan modal yang besar tidak mungkin dipenuhi tanpa bantuan lembaga keuangan. Lembaga keuangan merupakan tumpuan bagi para pengusaha untuk mendapatkan tambahan modalnya melalui mekanisme kredit dan menjadi tumpuan investasi melalui mekanisme saving. Sehingga lembaga keuangan telah memainkan peranan yang sangat besar dalam mendistribusikan sumber-sumber daya ekonomi di kalangan masyarakat, meskipun tidak sepenuhnya dapat mewakili kepentingan masyarakat yang luas.

2

Sebagai institusi bisnis, lembaga keuangan ini tidak lepas dari motif laba. Operasional institusi ini senantiasa berusaha mencapai tingkat efisiensi maksimum, sehingga pertumbuhan organisasi dan modalnya dapat mencapai tingkat yang lebih baik. Hal ini mutlak dilakukan karena lembaga keuangan harus memperhatikan kepentingan pemegang saham dan anggota disamping kepentingan nasabah dan masyarakat.

Sementara itu, lembaga keuangan terbagi menjadi dua ada lembaga keuangan bank dan lembaga keuangan non bank. Lembaga keuangan itu juga dibagi menjadi dua berdasarkan prinsipnya, ada lembaga keuangan konvensional dan lembaga keuangan syariah yakni lembaga keuangan yang mengikuti dasar-dasar hukum Islam dalam menjalankan kegiatan bisnisnya.

Lembaga keuangan konvensional salah satunya ditandai dengan menggunakan sistem bunga. Sistem kebijkan bunga inilah yang menjadi cara supaya lembaga keuangan konvensional mencapai tujuan dalam memaksimalkan laba. Padahal dengan kebijakan bunga, para pengusaha harus memikul beban bunga yang tinggi yang terkadang juga diatas keuntungan usaha yang dibiayai. Sementara para manajer lembaga keuangan tidak pernah berpikir tentang nasib usaha yang dibiayainya. Para pengusaha dengan keterampilan yang dimilikinya serta kerja keras

3

yang dilakukan, sangat mungkin hanya memperoleh keuntungan sedikit bahkan mungkin merugi, namun para investor dijamin tetap laba oleh lembaga keuangan. Hubungan antara investor dan pengusaha tidak pernah berjalan seimbang.

Memang benar bahwa b

unga pinjaman akan diperhitungkan sebagai biaya tetap dalam memproduksi barang dan jasa. Namun pengusaha tidak akan pernah mengetahui tentang kondisi produksi di masa yang akan datang. Dengan menetapkan bunga sebagai bagian dari biaya produksi, maka harga jualpun akan turut berpengaruh. Pada akhirnya konsumen akan menjadi pihak yang dirugikan oleh sistem bunga, karena harus menanggung biaya produk yang lebih tinggi.

Tidak diragukan lagi bahwa lembaga keuangan baik bank maupun non bank telah memberikan peranan yang sangat besar dalam pengembangan ekonomi. Maka dari itu tidak mungkin perluasan produksi dengan kebutuhan modal yang besar mampu dipenuhi oleh pengusaha. Namun Islam memberikan penekanan tersendiri tentang mekanisme keuangan ini, yakni melalu i sistem bagi hasil.

Sistem bagi hasil yang diterapkan oleh lembaga keungan syariah diharapkan bisa membantu menyelesaikan masalah tanpa masalah.

4

Sistem bagi hasil ini adalah buah dari hasil kerjasama antara pengusaha dan lembaga keuangan yang kemudian pembagiannya akan ditentukan sesuai dengan kesepakatan.

Khusus tentang urusan ekonomi, Alquran memberikan aturan dasar, supaya transaksi ekonomi tidak sampai melanggar norma/etika. Lebih jauh dari itu, transaksi ekonomi dan keuangan lebih berorientasi pada keadilan dan kemakmuran umat. Istilah su@q (pasar) misalnya menunjukkan tentang aspek pasar harus menjadi fokus bisnis yang penting. Organisasi keuangan dikenal dengan istilah Amil.1 Badan ini

tidak hanya berfungsi untuk urusan zakat semata, tetapi memiliki peran yang lebih luas dalam pembangunan ekonomi. Pembagian ghanimah, misalnya menunjukkan adanya mekanisme distribusi yang merata dan adil.

Sebagai lembaga yang terstruktur dan organisasi yang jelas, Islam juga menekankan pentingnya akhlak/etika. Merujuk pada ciri-ciri organisasi modern seperti; transparansi dan akuntabilitas, keterbukaan, proffesionalisme dan pertanggungjawaban, juga mendapat perhatian yang serius. Alquran sejak lama memberikan aturan dan prinsip-prinsip dasar yang menjadi landasan bagi pembentukan organisasi modern.

5

Prinsip akuntabilitas dan transparasi, memberikan arahan bahwa lembaga bisnis harus dapat menunjukkan prinsip keterbukaan dan bebas dari manipulasi. Konsep pencatatan (akuntansi dalm istilah ekonomi modern) baik laporan keuangan secara jelas diatur dalam Alquran. Sebagaimana yang ditegaskan dalam surat Al Baqarah ayat 282 :

282. Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya.

Dilihat dari beberapa ciri diatas, jelaslah bahwa Islam menekankan pentingnya pengaturan bisnis secara benar. Untuk mencapai kemakmuran dan kesejahteraan, jalan mengorganisasi diri dalam sebuah wadah menjadi tuntutan. Lembaga bisnis dalam Islam sesungguhnya bukan saja berfungsi sebagai pengumpul modal dan mengakumulasi laba, tetapi juga berperan dalam pembentukan sistem ekonomi yang lebih adil dan terbebas dari perilaku ekonomi yang zalim. Penjelasan ini dapat kita jumpai dalam surat Ali Imran ayat 104:

6

104. Dan hendaklah ada di antara kamu segolongan umat yang menyeru kepada kebajikan, menyuruh kepada yang ma'ruf dan mencegah dari yang munkar merekalah orang-orang yang beruntung

Mengajak kepada kebajikan dapat berarti menuju pada peningkatan kehidupan dan kesejahteraan ekonomi. Berbuat baik dan mencegah kemungkaran berarti juga menciptakan iklim dan sistem bisnis yang Islami jauh dari sistem yang anarkis dan eksploitatif.

Terdapat beberapa jenis lembaga keuangan non bank yang lain, lembaga tersebut meliputi: Asuransi syariah, Reksadana syariah serta baitulmal wa at tamwi@l. Diantara lembaga tersebut yang terkait langsung dengan upaya pengentasan kemiskinan adalah baitulmal wa at tamwi@l.2

Kehadiran Bank Muamalat Indonesia pada tahum 1992, telah memberikan inspirasi untuk membangun kembali sistem keuangan yang lebih dapat menyentuh kalangan bawah. Semula harapan ini hanya bertumpu pada BMI. Namun harapan ini terhambat oleh undang-undang perbankan, karena usaha kecil/mikro tidak mampu memenuhi prosedur perbankan yang telah dibakukan oleh UU. BMI sebagai bank umum terkendala dengan prosedur ini. Meskipun misi keumatannya cukup

7

tinggi, namun realitas di lapangannya mengalami banyak hambatan, baik dari sisi prosedur, plafon pembiayaan maupun lingkungan bisnisnya.3

Untuk memberikan pelayanan yang lebih luas kepada masyarakat bawah, dibentuklah Bank Perkreditan Rakyat Syariah. Nama perkreditan sebenarnya tidak tepat, karena bank Islam tidak melayani perkreditan namun pembiayaan, sehingga penggunaan nama perlu dipertimbangkan. Istilah perkreditan menjadikan makna pembiayaan kabur. Harapan kepada BPRS menjadi sangat besar mengingat cakupan bisnis bankini lebih kecil. Namun sungguhpun demikian, dalam realitasnya sistem bisnis BPRS juga terjebak pada pemusatan kekayaan hanya pada segelintir orang, yakni para pemilik modal. Komiten untuk membantu meningkatkan derajat hidup masyarakat bawah mengalami kendala baik dari sisi hukum, prosedur peminjman bank umum dengan BPRS sama, begitu juga dari sisi teknis. Padahal inilah kendala utama pengusaha kecil, sehingga harapan besar pada BPRS menjadi idealita.4

Dari persoalan diatas mendorong munculnya lembaga keuangan syariah alternatif. Yakni sebuah lembaga yang tidak saja berorientasi pada bisnis tapi juga sosial. Juga lembaga yang tidak melakukan pemusatan kekayaan pada sebagian kecil orang pemilik modal dengan

3 Ibid, 72. 4 Ibid, 73.

8

memanfaatkan pada mayoritas orang, tetapi lembaga yang kekayaannya terdistribusikan secara merata dan adil. Lembaga yang terlahir dari kesadaran umat dan diharapkan bisa menolong kelompok mayoritas yakni pengusaha kecil/mikro. Lembaga yang tidak terjebak pada pemikiran pragmatis tetapi memiliki idealis yang istiqomah. Lembaga tersebut adalah baitulmal wa at tamwi@l (BMT).

BMT sebagai lembaga keuangan yang ditumbuhkan dari peran masyarakat secara luas, tidak ada batasan ekonomi, sosial, bahkan agama. Semua komponen masyarakat dapat berperan aktif dalam membangun sebuah sistem keuangan yang lebih adil dan yang lebih penting mamu menjangkau lapisan pengusaha yang terkecil sekalipun.

Peran BMT dalam menumbuh kembangkan usaha mikro dan kecil di lingkungannya merupakan sumbangan yang sangat berarti bagi pembangunan nasional. Bank yang diharapkan mampu menjadi perantara keuangan ternyata hanya mampu bermain pada level menengah atas. Sementara lembaga keuangan non formal yang notabene mampu menjangkau pengusaha mikro, tidak mampu meningkatkan kapitalisasi usaha kecil.5 Maka BMT diharapkan tidak terjebak pada dua kutubsistem ekonomiyang berlawanan tersebut.

9

BMT tidak digerakkan dengan motif laba semata, tetapi juga motif sosial. Karena beroerasi dengan pola syariah, yang sudah tentu mekanismenya tidak hanya mengontrol dari aspek ekonomi tetapi juga agama menjadi faktor pengontrol dari dalam yang lebih dominan.

BMT sendiri penyebarannya sudah sangat banyak terutama di Jawa Timur. Di Gresik tepatnya Jl. A. Yani PT. Petrokimia Gresik terdapat BMT Nurul Jannah. BMT Nurul Jannah merupakan BMT yang dibawah naungan PT. Petrokimia Gresik. Nama Nurul Jannah sendiri diambil dari nama masjid PT. Petrokimia dikarenakan dahulunya BMT Nurul Jannah adalah Lembaga Amil Zakat milik Masjid Nurul Jannah, kemudian pada tahun 1998 tepatnya pada tanggal 17 Juli menjadi BMT Nurul Jannah. Ketika menjadi BMT maka pengelolaan zakat, infaq dan shodaqah akan masih berjalan (pada divisi Bait Al Ma@l) serta bisa menjalankan sistem koperasi syariah (pada divisi Tamwi@l).

Pada BMT Nurul Jannah produk-produk yang ditawarkan adalah produk pembiayaan dan tabungan. Untuk produk pembiayaan tersedia pembiayaan mudharabah dan pembiayaan murabahah. Sedangkan untuk produk tabungan adalah tabungan mudharabah dengan bagi hasil BMT 70% dan untuk nasabah 30%.

10

Perlu diketahui bahwa nasabah pada BMT Nurul Jannah terdapat dua macam nasabah, yaitu nasabah pegawai PT. Petrokimia dan nasabah non pegawai PT. Petrokimia.Awalnya BMT Nurul Jannah didirikan khusus untuk para pegawai PT. Petrokimia Gresik ataupun anak perusahaannya. Seiring berjalannya waktu ternyata banyak masyarakat sekitar yang mengusulkan agar BMT Nurul Jannah dibuka untuk umum. Karena permintaan yang sangat banyak dari masyarakat akhirnya dibukalah BMT Nurul Jannah untuk umum tidak lagi dikhususkan untuk pegawai PT. Petrokomia Gresik.6

Diketahui jumlah keseluruhan nasabah pembiayaan di BMT Nurul Jannah yang berjumlah 3.666 maka yang 2.566 adalah nasabah pembiayaan dari golongan nasabah non pegawai PT. Petrokimia sisanya adalah nasabah pegawai PT. Petrokimia.7 Banyaknya nasabah yang berasal dari non pegawai PT. Petrokimia bukan tidak mungkin lepas dari motivasi-motivasi tertentu, juga untuk menjadi nasabah suatu lembaga keuangan syariah pastinya ada motivasi-motivasi tersendiri untuk memilih satu dari beberapa lembaga keuangan syariah yang ada. Apa itu

6 Arief Rahman, Manajer BMT Nurul Jannah

11

motivasi? Motivasi menurut Menurut Schiffman dan Kanuk adalah dorongan dari dalam individu yang menyebabkan dia bertindak.8

Motivasi yang mendorong seseorang untuk melakukan atau memilih sesuatu dapat datang dari diri sendiri yang dikenal dengan motivasi intrinsik serta ada juga yang datang dari lingkungan atau biasa disebut motivasi ekstrinsik.

Motivasi Intrinsik merupakan dorongan atau kehendak yang kuat yang berasal dari diri seseorang. Adapun faktor-faktor yang mempengaruhi motivasi intrinsik ialah kebutuhan, harapan, dan minat.9

Sementara itu, yang dimaksud dengan motivasi ekstrinsik adalah segala sesuatu yang di peroleh melalui pengamatan sendiri, ataupun melalui saran, anjuran, atau dorongan dari orang lain. Faktor yang mempengaruhi motivasi ekstrinsik adalah dorngan keluarga, lingkungan, dan media.10

Salah satu penerapan dari motivasi ekstrinsik lembaga keuangan adalah adanya iming-iming pemberian bonus atau hadiah jika seorang nasabah mampu mencapai tujuan yang ditargetkan oleh pihak lembaga

8 Ristiyanti Prasetijo dan John J.O.I Ihalauw, “ Perilaku Konsumen “ Ed.1- ANDI, Yogyakarta. Hal.

25

9 Repositori.usu.ac.id tentang faktor yanng mempengaruhi motivasi intrinsik dan ekstrinsik. Di akses

pada 09 April 2017

12

keuangan syariah. iming-iming tersebut merupakan insentif untuk memancing dan mendorong nasabah dalam memperlihatkan kesemangatan dalam mengejar targetnya.

Berdasarkan latar belakang diatas diketahui bahwa ada sesuatu yang mendorong para nasabah non pegawai turut memilih melakukan pembiayaan di BMT Nurul Jannah yang jumlahnya juga lebih banyak daripada jumlah nasabah pegawai PT. Petrokimia sendiri. Maka dari itu peneliti akan mencoba melakukan penelitian yang berjudul “Analisis Motivasi Nasabah Non Pegawai Petrokimia Gresik Memilih Melakukan Pembiayaan Di Bmt Nurul Jannah Petrokimia Gresik “.

B. Rumusan Masalah

Berdasarkan latarbelakang masalah diatas rumusan masalah yang ingin diangkat oleh penulis adalah:

1. Apa motivasi yang mendorong nasabah non pegawai PT.Petrokimia Gresik memilih melakukan pembiayaan di BMT Nurul Jannah ?

2. Bagaimana motivasi nasabah non pegawai PT.Petrokimia Gresik jika ditinjau dengan teori motivasi konsumen ?

C. Tujuan Penelitian

13

1. Untuk mengetahui motivasi apa yang dimiliki oleh masyarakat nonpegawai PT.Petrokimia Gresik dalam memilih melakukan pembiayaan di BMT Nurul Jannah Gresik, serta

2. Untuk mengetahui bagaimana tinjauannya dari teori perilaku konsumen.

D. Kegunaan Hasil Penelitian 1. Secara teoritis

Harapan dari hasil penelitian ini berguna sebagai bahan refrensi untuk penelitian-penelitian selanjutnya. Serta dapat menguatkan dan menyempurnakan teori yang sudah ada.

2. Secara praktis

a. Bagi Lembaga Keuangan Syariah

Sebagai sumber informasi untuk pengembangan strategi yang diterapkan BMT dan sebagai bahan evaluasi kinerja BMT dalam menghadapi kompetisi di dunia lembaga keuangan syariah nasional.

b. Bagi Penelitian Selanjutnya

Hasil penelitian ini diharapkan dapat menambah wawasan dan bahan pertimbangan bagi peneliti selanjutnya, khususnya yang

14

berkaitan dengan motivasi masyarakat terhadap keputusan memilih melakukan pembiayaan di BMT atau Lembaga Keuangan Syariah.

15

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Teori motivasi konsumen

Menurut Setiadi, motivasi sebagai inisiasi dan pengarahan tingkah laku dan pelajaran motivasi sebenarnya merupakan pelajaran mengenai tingkah laku.11 Menurutnya konsumen selalu dihadapkan pada persoalan biaya atau pengorbanan yang akan dikeluarkan dan seberapa penting produk yang dibutuhkan dan diinginkan. Oleh karena itu, konsumen akan dihadapkan pada persoalan motivasi atau pendorong. Jadi motivasi konsumen adalah keadaan di dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan guna mencapai suatu tujuan.12

Menurut Schiffman dan Kanuk “Motivation can be described as the driving force within individuals that impels them to action”, Artinya motivasi adalah kekuatan pendorong dalam diri seseorang yang memaksanya untuk melakukan suatu tindakan. Sedangkan Handoko mengatakan bahwa motivasi adalah suatu keadaan dalam

11 Nugroho J. Setiadi, Perilaku Konsumen, (Jakarta: PT. Kharisma Putra, 2013), 26. 12 Alex Sobur, Psikologi Umum, (Bandug, Pustaka Setia, 2011), 266.

16

pribadi yang mendorong keinginan individu utuk melakukan keinginan tertentu guna mencapai tujuan.13

Motivasi muncul karena kebutuhan yang dirasakan oleh konsumen. Kebutuhan sendiri muncul karena konsumen merasakan ketidaknyamanan (state of tension) antara yang seharusnya dirasakan tersebut mendorong seseorang untuk melakukan tindakan memenuhi kebutuhan.14

Dilihat dari beberapa definisi diatas dapat ditarik kesimpulan bahwa motivasi konsumen adalah suatu dorongan kebutuhan dan keinginan individu yang diarahakan pada tujuan untuk memperoleh kepuasan dalam hal konsumsi.

2. Jenis-jenis motivasi

Secara garis besar Motivasi yang mendorong seseorang untuk melakukan atau memilih sesuatu dapat datang dari diri sendiri yang dikenal dengan motivasi intrinsik serta ada juga yang datang dari lingkungan atau biasa disebut motivasi ekstrinsik.

Motivasi Intrinsik merupakan dorongan atau kehendak yang kuat yang berasal dari diri seseorang. Adapun faktor-faktor yang

13 etheses.uin-malang.ac.id diakses pada 14 Juni 2017

14 Sumarwan. Ujang, “Tori Perilaku Konsumen dan Penerapannya dalam Pemasaran” hal.34. Ghalia

17

mempengaruhi motivasi intrinsik ialah kebutuhan, harapan, dan minat.15

Sementara itu, yang dimaksud dengan motivasi ekstrinsik adalah segala sesuatu yang di peroleh melalui pengamatan sendiri, ataupun melalui saran, anjuran, atau dorongan dari orang lain. Faktor yang mempengaruhi motivasi ekstrinsik adalah dorngan keluarga, lingkungan, dan media.16

Dalam bidang pemasaran, motivasi adalah pertimbangan-pertimbangan dan pengaruh yang mendorong orang untuk melakukan pembelian. Sehingga motivasi terbagi menjadi dua, yaitu: motivasi rasional dan emosional.17

a. Motivasi rasional adalah pembelian yang didasarkan kepada kenyataan-kenyataan yang ditunjukkan oleh produk kepada konsumen dan merupakan atribut produk yang fungsional serta objektif keadaannya misalnya kualitas produk, harga produk, ketersediaan barang, efisiensi kegunaan barang tersebut dapat diterima.

Jika dalam lingkup lembaga keuangan bisa seperti pelayanan dari lembaga keuangan, persentase margin, ujrah, ataupun nisbahnya.

15 Repositori.usu.ac.id, faktor yanng mempengaruhi motivasi intrinsik dan ekstrinsik, Di akses pada 09

April 2017

16 Ibid

18

Seseorang dalam menentukan untuk menggunakan jasa pada suatu lembaga keuangan kebanyakan akan mempertimbangkan antara persentase nisbah bagi hasil antara lembaga keuangan yang satu dengan yang lain. Karena semakin tinggi prosentase bagi hasil yang akan didapatkan oleh seseorang akan menentukan pilihannya.

b. Motivasi emosional dalam pembelian berkaitan dengan perasaan, kesenangan yang dapat ditangkap oleh pancaindera misalnya dengan memiliki suatu barang tertentu dapat meningkatkan status sosial, peranan merek menjadikan pembeli menunjukkan status ekonominya dan pada umumnya bersifat subyektif dan simbolik.

Seperti halnya seseorang kalangan atas memilih menjadi nasabah suatu lembaga keuangan yang memiliki rating yang tinggi dibandingkan lembaga keungan yang lain.

Pada saat seseorang akan mengambil keputusan untuk membeli suatu produk tentunya akan dipengaruhi oleh kedua jenis motivasi tersebut yaitu motivasi rasional dan emosional.

3. Keputusan memilih

Ketika dalam diri seseorang muncul dorongan untuk melakukan suatu hal, tentunya tidak lepas dari opsi untuk memilih sesuatu yang terbaik atau yang cocok sesuai dengan keinginan yang dikehendaki. Maka

19

dari itu akan dibahas bagaimana seseorang ketika dalam keadaan memilih sesuatu.

Keputusan adalah sebuah proses pendekatan penyelesaian masalah yang terdiri dari pengenalan masalah, mencari informasi, beberapa penilaian alternatif, membuat keputusan memilih dan perilaku setelah memilih yang dilalui konsumen.18

Dewasa ini, persaingan antar lembaga keuangan sangat ketat, sehingga perusahaan yang bergerak di bidang jasa ini harus memahami nasabah ataupun calon nasabahnya dengan baik. Oleh karena itu pihak manajemen harus mengetahui tentang proses penilaian informasi terhadap pemilihan suatu lembaga keuangan dari calon nasabahnya. Untuk itu, keputusan pemilihan bank didasarkan kepada :19

a. Karakteristik lembaga keuangan,

b. Pemberian bobot pada kepentingan pada ciri-ciri yang relevan dimana banyak calon nasabah lebih mementingkan pada tingkat kesehatan suatu lembaga keuangan,

c. Kepercayaan akan merk lembaga keuangan,

18 Philip Kotler, Manajemen Pemasaran, Jilid 1, (Jakarta: Prehallindo, 2002), 212.

19 Ghozali Maski, Analisis Keputusan Nasabah Menabung: Pendekatan Komponen Dan Model Logistik Studi Pada Bank Syariah Di Malang,vol 4,(Malang : Unibraw press,2010),46.

20

d. Fungsi utilitas, dan

e. Prosedur evaluasi.

Ada lima determinan kualitas jasa yang dapat dijadikan pijakan dalam memilih penyedia jasa, meliputi :

a. Kehandalan, yaitu kemampuan untuk melaksanakan jasa yang dijanjikan dengan terpercaya dan akurat,

b. Daya tanggap, yaitu kemauan untuk membantu pelanggan dan memberikan jasa yang cepat,

c. Kepastian, yaitu pengetahuan dan kesopanan karyawan dan kemampuan mereka untuk menimbulkan kepercayaan dan keyakinan,

d. Empati, yaitu kesediaan untuk peduli dan memberikan perhatian pribadi bagi pelanggan, dan

e. Berwujud, yaitu penampilan fasilitas fisik, peralatan personil dan materi komunikasi.

Berdasarkan uraian di atas dapat ditarik kesimpulan bahwa informasi suatu bank sangat diperlukan oleh calon nasabah, baik

21

berasal dari bank itu sendiri maupun dari pengalaman orang lain sebelum memutuskan untuk memilih suatu lembaga keuangan.

4. Pengambilan Keputusan

George R. Terry menjelaskan dasar-dasar dari pengambilan keputusan yang berlaku, antara lain:20

a. Intuisi

Keputusan yang diambil berdasarkan intuisi atau perasaan lebih bersifat subjektif yaitu mudah terkena sugesti, pengaruh luar, dan factor kejiwaan lain. Sifat subjektif dari keputusan intuitif ini terdapat beberapa keuntungan, yaitu:

1) Pengambilan keputusan oleh satu pihak sehingga mudah untuk memutuskan.

2) Keputusan intuitif tepat untuk masalah yang bersifat kemanusiaan.

Pengambilan keputusan yang berdasarkan intuisi membutuhkan waktu yang singkat. Untuk masalah-masalah yang dampaknya terbatas, pada umumnya pengambilan keputusan yang bersifat intuitif akan memberikan kepuasan. Akan tetapi, pengambilan

22

keputusan ini sulit diukur kebenarannya karena kesulitan mencari pembandingnya dengan kata lain hal ini diakibatkan pengambilan keputusan intuitif yang hanya diambil satu pihak saja sehingga hal-hal yang lain sering diabaikan.

b. Pengalaman

Dalam hal ini pengalaman memang dapat dijadikan pedoman dalam menyelesaikan masalah. Keputusan yang berdasarkan pengalaman sangat bermanfaat bagi pengetahuan praktis. Pengalaman dan kemampuan untuk memperkirakan apa yang menjadi latar belakang masalah dan bagaimana arah penyelesaiannya sangat membantu dalam memudahkan pemecahan masalah.

c. Fakta

Keputusan yang berdasarkan sejumlah fakta, data atau informasi yang cukup memang merupakan keputusan yang baik dan solid, namun untuk mendapatkan informasi yang cukup itu sangat sulit.

d. Wewenang

Keputusan yang berdasarkan pada wewenang semata maka akan menimbulkan sifat rutin dan mengasosiasikan dengan praktik

23

dictatorial. Keputusan berdasarkan wewenang kadangkala oleh pembuat keputusan sering melewati permasalahan yang seharusnya dipecahkan justru menjadi kabur atau kurang jelas.

e. Rasional

Kepurusan yang berkaitan dengan rasional berkaitan dengan daya guna. Masalah-masalah yang dihadapi merupakan masalah yang memerlukan pemecahan rasional. Keputusan yang dibuat berdasarkan pertimbangan rasional bersifat lebih objektif, dalam masyarakat, keputusan yang rasional dapat diukur apabila kepuasan optimal masyarakat dapat terlaksana dalam batas-batas nilai masyarakat yang diakui saat itu.

5. Faktor-faktor yang mempengaruhi pengambilan keputusan

a. Informasi yang diketahui perihal masalah yang dihadapi

Informasi sangat besar pengaruhnya terhadap seseorang untuk melakukan sebuah tindakan. Biasanya sebelum melakukan tindakan seseorang akan terlebih dulu mengumpulkan informasi dan informasi yang didapatkan tak jauh dari lingkungan yang disekitarnya, seperti lingkungan kerja, lingkungan keluarga, dan sebagainya.

24

Hubungan yang baik antara seseorang akan menimbulkan informasi yang baik pada salah satu pihak yang membutuhkan. Begitu halnya dengan ketika seseorang ingin mengambil keputusan untuk menyelesaikan masalah keuangan yang dihadapi. Ketika seseorang berpikir matang untuk melakukan pembiayaan pada lembaga keuangan, maka sebelumnya orang tersebut akan mengumpulkan informasi-informasi mengenai lembaga-lembaga keuangan dari orang-orang yang ada di lingkungan sekitarnya. Setelah terkumul beberapa informasi maka akan muncul suatu keputusan yang menurutnya akan cocok jika melakukan pembiayaan di suatu lembaga yang dia pilih.

b. Tingkat pendidikan

Tingkat pendidikan dalam hal pengambilan keputusan, orang yang mempunyai tingkat pendidikan rendah biasanya dalam hal pengambilan keputusan lebih mudah dipengaruhi oleh orang lain dan tak banyak pertimbangan-pertimbangan dalam mengambil suatu tindakan.

Sedangkan orang yang berpendidikan tinggi ia tidak akan mudah dipengaruhi oleh orang lain, apalagi jika yang mempengaruhinya adalah pendidikannya setara dengannya. Dalam

25

hal pengambilan keputusanpun orang yang berpendidikan tinggi akan mempertimbangkan banyak hal sebelum bertindak.

c. Personality

Biasanya seseorang yang mengedepankan sikap personality akan lebih cenderung bersikap bergegas, tak mudah terpengaruh, dan cepat dalam mengambil keputusan.

d. Copy, dalam hal ini dapat berupa pengalaman hidup yang terkait dengan pengalaman (proses adaptasi).

e. Culture21

Sedangkan menurut Kotler, faktor-faktor yang mempengaruhi pengambilan keputusan antara lain:22

a. Faktor budaya, yang meliputi peran budaya, sub budaya dan kelas sosial

b. Faktor sosial, yang meliputi kelompok acuan, peran keluarga dan status

c. Faktor pribadi, yang termasuk usia dan tahap siklus hidup, pekerjaan, keadaan ekonomi, gaya hidup, kepribadian dan konsep diri

d. Faktor psikologis, yang meliputi motivasi, persepsi, pengetahuan, keyakinan dan pendirian.

21 Arroba, T.1998. Decision Making by Chinese-US. Journal of Sosial Psychology. 38. Hlm 102-116 22 Kotler, Philip. 2003. Manajemen Pemasaran. Edisi kesebelas. Jlid 1 dan 2. Jakarta: PT.Indeks hlm 98

26

Engel, Blackwell, dan Miniard menjelaskan bahwa proses pengambilan keputusan seseorang dipengaruhi oleh faktor lingkungan, faktor perbedaan individu dan proses psikologi.23

a. Faktor lingkungan tersebut, antara lain: 1) Lingkungan Sosial

Dalam lingkungan sosial, pada dasarnya masyarakat memiiki starata sosial yang berbeda-beda. Statifikasi lebih sering ditemukan dalam bentuk kelas sosial, pendidikan, pekerjaan, penghasilan dan sebagainya.

Keberadaan lingkungan sosial memegang peranan kuat terhadap proses pengambilan keputusan seseorang untuk melakukan perilaku baik yang positif ataupun negatif. Karena dalam lingkungan sosial tersebut individu berinteraksi antara satu dengan yang lainnya.

2) Lingkungan Keluarga

Keluarga adalah kelompok yang terdiri atas dua atau lebih orang yang berhubungan melalui darah, perkawinan, adopsi serta tinggal bersama. Lingkungan keluarga sangat berperan penting pada bagaimana keputusan untuk melakukan perilaku negatif seperti seks pranikah, minum-minuman keras,

27

balap motor dan sebagainya itu dibuat karena keluarga adalah lingkungan terdekat individu sebelum lingkungan sosialnya. Bila dalam suatu keluarga tidak harmonis, atau seorang anak mengalami broken home dan kurangnya pengetahuan agama dan pendidikan, maka tidak menutut kemungkinan seorang anak akan melakukan perilaku yang beresiko.

Keluarga dapat didefinisikan sebagai suatu unit masyarakat yang terkecil dan juga berpengaruh dalam pengambilan keputusan.24 Sedangkan menurut Muidah keluarga merupakan bagian terkecil dari masyarakat, namun memiliki peranan yang sangat penting.25 Dalam keluarga, seseorang mulai berinteraksi dengan orang lain. Keluarga merupakan tempat belajar pertama yang nantinya mempengaruhi kepribadian seseorang.

b. Faktor perbedaan individu, antara lain: 1) Status sosial

Menurut Kotler, status sosial merupakan kelompok yang relatif homogen dan tetap dalam suatu masyarakat yang tersusun secara hierarkis dan anggotanya memiiki nilai, minat

24 Kotler P, dkk. 2000. Manajemen Pemasaran Perspektif Asia. Yogyakarta Andi

28

dan perilaku yang mirip.26 Status sosial akan menunjukkan bagaimana seseorang tersebut berperilaku dalam kehidupan sosialnya.

2) Kebiasaan

Kebiasaan adalah respon yang sama cenderung berulang-ulang untuk stimulus yang sama. Kebiasaan merupakan perilaku yang telah menetap dalam keseharian baik pada diri sendiri maupun lingkungan sosialnya.

3) Tuntutan

Adanya pengaruh dominan dalam keluarganya, baik itu lingkungan keluarga, pergaulan maupun lingkungan sosialnya, maka dengan kesadaran diri maupun dengan terpaksa seseorang akan melakukan tindakan beresiko.

6. Faktor-faktor yang mempengaruhi calon nasabah untuk melakukan pembiayaan

Meliput 2 hal yaitu, faktor internal (faktor pribadi dan faktor psikologis) dan faktor eksternal (faktor sosial dan faktor lokasi). Adapun penjabaran nya sebagai berikut.

a. Faktor Internal

1) Faktor Pribadi27

29

Merupakan salah satu faktor yang mempengaruhi keputusan nasabah. Karaktristik ini ,meliputi usia dan tahap siklus hidup, pekerjaan, situasi ekonomi, gaya hidup, pendapatan. Seseorang yang akan mengambil pembiayaan usaha akan disesuaikan dengan keadaan hidup (Gaya hidup) yang terlihat dari cari berinteraksi dengan lingkungannya. Pekerjaan, dan keadaan ekonomi seseorang yang terus berubah-ubah atau tidak stabil juga dapat mempengaruhi seseorang dalam mengambil pembiayaan disuatu Bank.

2) Faktor Psikologis28

Variabel psikologis dibagi menjadi 5 yaitu: motivasi, persepsi, pembelajaran, keyakinan dan sikap. Motivasi diartikan suatu kebutuhan akan berubah menjadi motif apabila kebutuhan itu telah mencapai tingkat tertentu. Motif sendiri berarti suatu kebutuhan yang cukup mendesak dan menekan seseorang untuk mengejar kepuasan. Persepsi adalah proses yang digunakan seseorang individu untuk memilih, mengorganisasikan dan mengintepretasikan yang diterimanya. Kondisi psikologis seseorang akan dapat mempengaruhi seseorang dalam mengambil sebuah keputusan seperti halnya mengambil sebuah pembiayaan di Bank atau Lembaga keuangan lainnya.

b. Faktor Eksternal

27 Kotler,Philip.2005 Manajemen Pemasaran Jilid I dan II. Jakarta. PT.Indeks hal 211 28 ibid

30

1) Faktor Sosial

Adalah faktor lingkungan sekitar nasabah yang terdiri dari kelompok rujukan dan keluarga. Rekan kerja, teman dan tetangga dapat dikategorikan menjadi kelompok rujukan yang secara langsung maupun tidak langsung dapat mempengaruhi keputusan nasabah dalam mengambil sebuah keputusan untuk mengambil pembiayaan yang ditawarkan oleh suatu Bank atau Lembaga keuangan lainnya. Keluarga merupakan organisasi nasabah atau konsumen yang paling penting dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer yang paling berpengaruh.

2) Faktor Lokasi :

Pelayanan dan prosedur pembiayaan dari Bank atau Lembaga keuangan lainnya yang menawarkan pembiayaan bagi nasabah. Lokasi merupakan tempat di mana Bank melakukan kegiatan sehari-hari terutama kegiatan transaksi dengan nasabahnya.29 Lokasi yang tepat akan berpengaruh terhadap jumlah nasabah sebuah Bank, misal lokasi yang mudah dijangkau akan mendorong nasabah untuk datang melakukan transaksi seperti mengambil pembiayaan. Menurut Boediono, yang dimaksud dengan pelayanan pelanggan (customer service) adalah upaya atau proses secara sadar dan terencana dilakukan organisasi atau badan usaha dalam persaingan melalui

29 Murti Sumarnidan John Soeprihanto ,2005. Pengantar Bisnis, Dasar-Dasar Ekonomi Perusahaan. Liberty. Yogyakarta. Hal:84

31

pemberian/perjanjian pelayanan kepada nasabah , sehingga tercapai kepuasan optimal bagi nasabah.30 Pelayanan yang baik dan prima disertai dengan sarana dan prasarana yang mendukung akan menarik nasabah untuk terus datang guna melaksanakan transaksi serta akan menjadi salah satu faktor yang akan mendorong calon nasabah lainnya. Menurut Malayu Hasibuan, prosedur pembiayaan adalah suatu tahapan-tahapan yang harus dipenuhi oleh nasabah dalam penyaluran pembiayaan prosedur pembiayaan yang mudah akan mendorong nasabah untuk mengambil pembiayaan yang ditawarkan oleh bank atau atau lembaga keuangan lainnya.31

Berdasarkan uraian diatas terkait faktor-faktor yang mempengaruhi keputusan nasabah dalam mengambil pembiayaan di Bank atau Lembaga keuangan lainnya. Seseorang dapat memiliki beberapa alasan untuk mengambil pembiayaan ataupun tidak, baik itu berasal dari internal ataupun eksternal seseorang. Karena setiap pribadi memiliki kendala dan kebutuhannya masing-masing dalam kehidupannya.

B. Penelitian Terdahulu

Tabel 2.1 penelitian terdahulu

No Judul Penelitian Penulis Hasil penelitian

1 Analisis Motivasi Konsumen Terhadap

Saefudin Zuhdi dan Mardinah

Sikap konsumen terhadap penggunaan tisu Tessa

30 Boediono,1999. Teori Pertumbuhan Ekonomi. Yogyakarta:BPFE hal:11

32

Keputusan Pembelian Studi Kasus Penggunaan Tisu Tessa pada Graha Kerindo Utama Cabang Bogor

adalah baik dan positif, sehingga mendorong konsumen untuk memutuskan pembelian produk tisu Tessa. 2 Motivasi Dan Perilaku

Konsumen Dalam Keputusan Pembelian Produk Industri Kerajinan Kulit Di Yogyakarta Eny Sulistyowati

Hasil analisnya perilaku konsumen yang

menunjukkan informasi dari teman paling

dominan. 3 Analisis Motivasi

Ekstrinsik Petani Dalam Menabung

Di Bank Rakyat Indonesia (Bri) Unit Ukui Kecamatan Ukui Kabupaten Pelalawan

Rizal, Evy Maharani, Eliza

Motivasi ekstrinsik yang paling dominan dimiliki para petani adalah motivasi ekstrinsik yang berdasarkan dari pelayanan.

4 Analisis Keputusan Nasabah Menabung: Pendekatan

Komponen Dan Model Logistik

Studi Pada Bank Syariah Di Malang

Ghozali Maski Keputusan nasabah dalam memilih atau tidak

memilih bank syariah dalam menabung dipengaruhi oleh variabel karakteristik bank syariah,

variabel pelayanan dan kepercayaan pada bank, variabel pengetahuan dan variabel obyek fisik bank 5 Analisis Keputusan Nasabah Menabung Di Bank Syariah (Studi Kasus Di PT. Bprs Puduarta Insani)

Nurul Inayah Pengetahuan nasabah, karakteristik bank, kualitas pelayanan, dan objek fisik bank secara bersama-sama (simultan) memiliki pengaruh yang nyata terhadap keputusan nasabah menabung di bank syariah dan selebihnya dipengaruhi oleh faktor lain yang tidak diteliti.

Sumber : Diolah dari berbagai sumber

Berdasarkan penilitian-penelitian sebelumnya yang sudah disebutkan pada tabel 2.1, penulis ingin meneliti apa motivasi nasabah

33

non pegawai dari PT.Petrokimia Gresik turut melakukan pembiayaan di BMT Nurul Jannah. Penelitian yang dilakukan oleh penulis dengan penelitian-penelitian yang disebutkan pada tabel 2.1 tentunya memiliki perbedaan.

Penelitian pertama, berjudul Analisis Motivasi Konsumen Terhadap Keputusan Pembelian Studi Kasus Penggunaan Tisu Tessa Pada Graha Kerindo Utama Cabang Bogor, perbedaannya ialah pada lokasi penelitian. Penulis meneliti pada BMT Nurul Jannah Gresik serta penulis hanya ingin mencari tahu motivasi apa yang dimiliki oleh nasabah sedangkan penelitian milik Saefudin Zuhdi dan Mardinah meniliti pengaruh motivasi konsumen terhdap keputusan pembelian.

Penelitian kedua, Motivasi Dan Perilaku Konsumen Dalam Keputusan Pembelian Produk Industri Kerajinan Kulit Di Yogyakarta, perbedaanya pada lokasi penelitian sedangkan penulis meneliti di BMT Nurul Jannah serta penelitian yang dilakukan oleh Eny Sulistyowati meneliti motivasi dan perilaku konsumen yang dikaitkan dengan keputusan pembelian suatu produk. Sedangkan penulis hanya mencari tahu motivasi apa yang mendorong suatu nasabah untuk melakukan pembiayaan.

34

Penelitian ketiga, berjudul Analisis Motivasi Ekstrinsik Petani Dalam Menabung di Bank Rakyat Indonesia (BRI) Unit Ukui Kecamatan Ukui Kabupaten Pelalawan perbedaannya ialah lokasi penelitian penulis yang berada di BMT Nurul Jannah serta pada penilitian milik Rizal, Evy Maharani, dan Eliza mencari tahu tentang motivasi ekstrinsiknya saja. Sedangkan penulis mencari tahu motivasi nasabah secara umum dalam artian tidak mengkhususkan ekstrinsik maupun intrinsik.

Penelitian keempat, berjudul Analisis Keputusan Nasabah Menabung: Pendekatan Komponen Dan Model Logistik Studi Pada Bank Syariah Di Malang perbedaannya adalah lokasi penilitian, penulis sendiri meniliti di BMT Nurul Jannah serta penelitian yang dilakukan oleh Ghozali Maski mnganalisa keputusan nasabah untuk menabung dengan pendekatan tertentu. Sedangkan penulis hanya mencari tahu motivasi nasabah yang ingin melakukan pembiayaan secara umum.

Penelitian kelima, berjudul Analisis Keputusan Nasabah Menabung di Bank Syariah (Studi Kasus di PT. Bprs Puduarta Insani) perbedaanya pada lokasi penelitian, penulis sendiri melakukan penelitian di BMT Nurul Jannah serta penelitian yang dilakukan oleh Nurul Inayah menganalisa keputusan nasabah untuk menabung di bank syariah secara umum. Sedangkan penulis sendiri mencari tahu motivasi apa yang

35

mendorong nasabah memilih melakukan pembiayaan di lembaga keuangan syariah tertentu yaitu BMT Nurul Jannah Gresik.

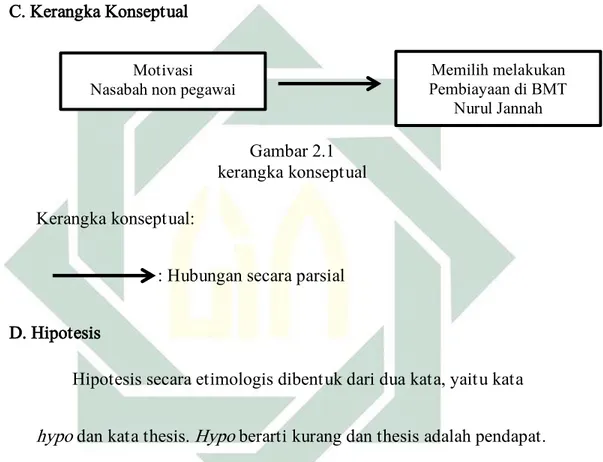

C. Kerangka Konseptual

Gambar 2.1 kerangka konseptual Kerangka konseptual:

: Hubungan secara parsial

D. Hipotesis

Hipotesis secara etimologis dibentuk dari dua kata, yaitu kata

hypo dan kata thesis. Hypo berarti kurang dan thesis adalah pendapat.

Kemudian kedua kata ini digabung menjadi hypothesis dan di Indonesia

kan menjadi hipotesis dengan arti suatu kesimpulan yang masih kurang dan belum sempurna. Pengertian ini kemudian diperluas dengan maksud sebagai kesimpulan yang belum sempurna, sehingga perlu disempurnakan

Motivasi Nasabah non pegawai

Memilih melakukan Pembiayaan di BMT

36

dengan membuktikan kebenaran hipotesis itu. Pembuktian itu hanya dapat dilakukan dengan menguji hipotesis dengan data lapangan.32

Hipotesis sesungguhnya adalah jawaban sementara terhadap hasil penelitian yang akan dilakukan. Dengan hipotesis, penelitian menjadi tidak ngambang karena dibimbing oleh hipotesis tersebut. Disamping hipotesis berfungsi sebagai guide penelitian, ekstensi penelitian itu sendiri yang terpenting adalah menguji hipotesis. Berdasarkan tinjauan pustaka dan kerangka konseptual, maka hipotesis dalam penelitian ini adalah :33

1. Hº : Motivasi nasabah non pegawai PT.Petrokimia Gresik tidak berpengaruh positif dalam memilih melakukan pembiayaan di BMT Nurul Jannah.

H¹ : Motivasi nasabah non pegawai PT.Petrokimia Gresik berpengaruh positif dalam memilih melakukan pembiayaan di BMT Nurul Jannah.

32 Burhan Bungin, Metodologi Penelitaian Sosial (Format-format Kuantitatif dan Kualitatif),(Surabaya: Airlangga University Prees, 2001),90.

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan penelitian kuantitatif eksploratif yang bertujuan untuk menggali informasi yang masih belum diketahui oleh banyak orang.34 Metode yang digunakan di dalam penelitian ini adalah metode survey, yaitu metode pengumpulan data dengan mengambil sampel dan populasi dan menggunakan kuesioner sebagai instrument pengumpulan data utama yang disebarkan peneliti.35

B. Waktu dan Tempat penelitian

Waktu penelitian dilakukan pada 10 Juni 2016 sampai dengan selesai. Sedangkan tempat penelitian diadakan di BMT Nurul Jannah PT.Petrokimia Gresik Jl. Ahmad Yani No.7, Peerumahan Petrokimia Gresik.

C. Populasi dan Sampel Penelitian

Populasi berasal dari kata bahasa inggris “ population”, yang berarti jumlah penduduk. Oleh karena itu, apabila disebutkan kata populasi,

34 Priyono, Metode Penelitian Kuantitatif, (Sidoarjo: Zifatama Publishing, 2016), 36-37. 35 Burhan Bungin, Metodologi Penelitaian Sosial (Format-format Kuantitatif dan

Kualitatif),(Surabaya: Airlangga University Prees, 2001),48 15

38

orang kebanyakan menghubungkannya dengan masalah-masalah kependudukan. Kemudian pada perkembangan selanjutya kata populasi menjadi amat populer, dan digunakan diberbagai disiplin ilmu.36Pada penelitian ini populasi yang dimiliki oleh penulis adalah sebanyak 2.566 orang yang memiliki kriteria sebagai nasabah non pegawai BMT Nurul Jannah.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Cara sampel adalah pengembalian subjek penelitian dengan cara menggunakan sebagian dari populasi yang ada.37

Berdasarkan keterangan diatas maka dalam menentukan sampel peneliti menggunakan rumus Slovin dengan nilai kritis sebesar 10% atau 0,10 maka perhitungannya adalah sebagai berikut :

( ) 36 Ibid, 101.

39

n : besaran sampel N : besaran populasi

e : nilai kritis (batas ketelitian) yang diinginkan (persen kelonggaran ketidaktelitian karena kesalahan penarikan sampel)

Jika dilihat dari hasil perhitungan diatas diperoleh besaran sampel sebesar 96,24 maka dibulatkan menjadi 96. Jadi jumlah sampel yang harus di ambil oleh penulis adalah sebesar 96 responden.

D. Variabel Penelitian

Variabel berasal dari kata bahasa Inggris variable yang berarti faktor tak tetep atau berubah-ubah. Dalam bahasa Indonesia variabel diartikan sebagai lebih tepat disebut bervariasi berarti variabel adalah fenomena yang bervariasi dalam bentuk, kualitas, kuantitas, mutu standar dan sebagainya.38

Secara sederhana, istilah variabel ini dimaknai sebagai konsep atau objek yang sedang diteliti, yang memiliki variasi ukuran, kualitas yang ditetapkan oleh peneliti berdasarkan pada ciri-ciri yang dimiliki konsep (variabel) itu sendiri.39

38 Ibid, 76. 39 Ibid, 77.

40

Pada penelitian ini terdapat satu variabel bebasnya (independent variable) adalah karakteristik BMT Nurul Jannah ( ), kualitas pelayanan ( ), objek fisik BMT Nurul Jannah ( ), lingkungan sosial dan lingkungan keluarga ( ) serta variabel terikatnya (dependent variable) adalah memilih melakukan pembiayaan di BMT Nurul Jannah (y).

Variabel bebas atau independent variable (x) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).40 Sedangkan variabel terikatt atau dependent variable (y) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas.

E. Definisi Operasional

Definisi operasional adalah definisi berupa cara mengukur variabelvariabel yang ada agar dapat dioperasionalkan dimana variabel independent (x) memiliki hubungan dengan variabel dependent (y).

1. Variable independent (x)

Variable independent dalam penelitian ini adalah :

a. Karakteristik BMT Nurul Jannah

40 Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitatif dan R&D , (Bandung :Alfabeta,

41

Menurut Kamus Besar Bahasa Indonesia karakter merupakan sifat-sifat yang membedakan seseorang dengan yang lain41. Jadi karakteristik yang dimaksud dalam hal ini adalah hal-hal yang membedakan antara BMT Nurul Jannah dengan lembaga keuangan yang lain.

b. Kualitas pelayanan ( )

Pelayanan yang prima didukung keragaman produk dan kemudahan bertransaksi merupakan salah satu cara yang mujarab untuk mempertahankan loyalitas para penabung. Preferensi responden terhadap pelayanan bank yang menimbulkan kepercayaan.

c. Objek fisik BMT Nurul Jannah (

Seperti yang kita ketahui bahwa bisnis jasa adalah suatu bisnis yang sensitif terhadap kemajuan informasi dan teknologi karena dalam operasi bisnis jasa data-data mengenai konsumen, transaksi dan karyawan-karyawan adalah alat yang esensial yang dapat membedakan jasa tersebut dengan jasa pesaing, juga dapat meningkatkan kualitas jasa dan pelayanan jasa itu sendiri.42

41

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia Pusat Bahasa, (Jakarta: PT.Gramedia Pustaka Utama, 2011), 506.

42

d. Lingkungan sosial dan lingkungan keluarga (

Dalam lingkungan sosial, pada dasarnya masyarakat memiiki starata sosial yang berbeda-beda. Statifikasi lebih sering ditemukan dalam bentuk kelas sosial, pendidikan, pekerjaan, penghasilan dan sebagainya. Sedangkan

2. Variable dependent (y)

Variable dependent dalam penelitian ini adalah memilih melakukan pembiayaan di BMT Nurul Jannah. Seseorang jika ingin untuk memilih suatu lembaga keuangan tertentu tidak lepas dari dorongan-dorongan tertentu, baik itu dorongan atas kemauan sendiri ataupun dorongan-dorongan dari pihak lain. Dorongan-dorongan itulah yang disebut dengan motivasi.

Tabel 3.1 Definisi operasional

Variabel Skala

karakteristik BMT Nurul Jannah ( ) Skala guttman

kualitas pelayanan ( ) Skala guttman

objek fisik BMT Nurul Jannah ( ) Skala guttman lingkungan sosial dan lingkungan keluarga ( ) Skala guttman

43

1. Uji validitas

Validitas mempunyai arti sejauh mana ketepatan dan kecermatan suatu alat ukur melakukan fungsi ukurnya. Uji validitas atau keshahihan adalah menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukur.43Uji validitas dipakai untuk mengetahui sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Suatu kuesioner yang valid berarti memiliki validitas tinggi, sebaliknya kuesioner yang kurang valid berarti memiliki validitas yang rendah.

Jika menggunakan skala guttman maka untuk rumus uji validitasnya menggunakan koefisien reprodusibilitas dan koefisien skalabilitas.

Rumus koefisien reprodusibilitas :

Kr = 1-(e/n)

Keterangan :

e : jumlah kesalahan/nilai error

44

n : jumlah pernyataan dikali jumlah responden

Syarat pnerimaan nilai koefisien reprodusibilitas adalah jika memiliki nilai

Rumus koefisien skalabilitas:

Ks = 1-(e/x)

Keterangan :

e : Jumlah kesalahan/nilai error

x : 0,10 ((jumlah prnyataan dikali jumlah responden)-jumlah jawaban “ya”

Syarat penerimaan nilai koefisien skalabilitas yaitu apabili nilai koefisien skalabilitas

Berikut perhitungannya jika menggunakan Microsoft Excel :

Masukkan Jumlah Butir 13

Masukkan ukuran sampel

96 Jumlah Potensi Eror

1248

Jumlah Eror56

Koefisien reprodusibilitas

45

Koefisiaien skalabilitas

0.91

Tabel 3.2Hasil output KR dan KS menggunakan Ms.excel

Dapat disimpulkan bahwa hasil dari uji validitas diatas dinyatakan layak atau memenuhi syarat. Hal ini dikarenakan nilai koefisien reprodusibilitas yaitu 0,955 sedangkan nilai koefisien skalibilitasnya juga yaitu 0,91.

2. Uji reliabilitas

Reliabilitas adalah untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih gejala yang sama dengan menggunakan alat yang sama pula.44

Dalam penelitian ini penulis menggunakan rumus Kuder Richardson-21 untuk menguji reabilitasnya, berikut rumusnya :

Keterangan : r11 = reliabilitas instrumen k = banyak butir soal M = rata-rata skor total

46

Vt = varians total

Syarat nilai reliabilitas yang diterima jika nilainya

G. Data dan Sumber Data 1. Jenis data

a. Data primer, yaitu data yang diperoleh peneliti secara langsung dari responden atau sampel untuk menjawab masalah dalam penelitian dengan menggunakan metode berupa survey atau observasi.45 Dalam penelitian ini data primer yang digunakan penulis adalah data yang didapat dari isian kuesioner yang dibagikan kepada responden.

b. Data sekunder, yaitu data yang diperoleh peneliti secara tidak langsung dari media perantara atau literature yang berhubungan dengan pokok pembahasan. Misalnya data sekunder ini berasal ini berasal dari buku literature, laporan perusahaan, jurnal, internet, dan sebagainya.46 Data sekunder yang dimiliki oleh penulis adalah berupa sejarah BMT Nurul Jannah, visi dan misi, serta struktur organisasi di BMT Nurul Jannah.

2. Sumber data

45 Asep Hermawan, Penelitian Bisnis Metode Kuantitatif, (Jakarta: PT. Grasindo,2005),167. 46 Dermawan Wibisono, Riset Bisnis Bagi Praktisi dan Akademisi, (Jakarta: PT. Gramedia Pustaka

47

a. Sumber primer adalah data yang dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan.47 Sumber data primer yang didapat oleh penulis adalah sumber data dari sebaran kuesioner kepada para responden.

b. Sumber data sekunder dalam penelitian ini diperoleh dari studi literatur yang berkaitan dengan pembahasan dalam penelitian ini.

H. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini terdiri dari tiga cara yaitu:

1. Kuesioner (angket)

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti tahu dengan pasti variabel yang akan diakur dan tahu apa yang bisa diharapkan dari responden.48

Bila penelitian dilakukan pada lingkup yang terlalu luas, sehingga kuesioner dapat diantarkan langsung dalam waktu tidak

47 Syofian Siregar, Metodologi Penelitian Kuantitatif, (Jakarta: Kencana Prenadamedia Group,

2014),16.

48

terlalu lama. Dengan adanya kontak langsung antara peneliti dengan responden akan menciptakan suatu kondisi yang cukup baik sehingga responden dengan sukarela akan memberikan data objektif dan cepat.49

Kuesioner untuk penelitian ini disebarkan kepada 96 responden yang berstatus sebagai nasabah non pegawai BMT Nurul Jannah. Untuk menilai jawaban dari seluruh responden penulis menggunakan skala Guttman yang berdasarkan pada jawaban ya atau tidak.

2. Metode dokumentasi

Dokumentasi adalah mengumpulkan dan mempelajari informasi data-data yang diperoleh melalui kearsipan, buku, jurnal, artikel maupun situs internet yang menjadi referensi pendukung penelitian.

Dokumentasi diperlukan untuk mengetahui teori-teori dari penelitian ini, struktur organisasi dan sejarah berdirinya BMT Nurul Jannah.

I. Teknik Analisis Data

49

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah untuk dibaca dan diinterprestasikan. Dalam penelitian ini penulis menggunakan teknik analisis data deskriptif.

Analisis deskriptif digunakan untuk mengidentifikasi gambaran dari karakteristik responden atau karyawan (jenis kelamin, usia, pendidikan terakhir) serta variabel penelitian yang mencakup variabel bebas yaitu adalah karakteristik BMT Nurul Jannah ( ), kualitas pelayanan ( ), objek fisik BMT Nurul Jannah ( ), lingkungan sosial dan lingkungan keluarga ( ).

50

BAB IV

HASIL PENELITIAN

A. BMT Nurul Jannah

1. Sejarah BMT Nurul Jannah Petrokimia Gresik

Baitul Maal wat Tamwil (BMT) Nurul Jannah, awalnya merupakan bagian dari Seksi Bina Rohani Islam (SBRI) Petrokimia Gresik yang salah satu bidang kerjanya pengumpulan dan penyaluran dana Zakat dan Infaq Shodaqoh.

Baitul Maal wat Tamwil (BMT) Nurul Jannah didirikan dengan 2 (dua) tugas pokok, pertama Pengelolaan dana zakat, infaq dan shodaqoh kedua pemberdayaan dan pengembangan ekonomi masyarakat dengan konsep syariah. BMT Nurul Jannah tersebut diresmikan pada tanggal 1 Januari 1997 di Masjid Nurul Jannah oleh Bapak Ir. Rauf Purnama (Mantan Direktur Utama PT Petrokimia Gresik).

Perjalanan operasional saat itu belum mempunyai dasar hukum yang sah, baru pada tanggal 27 Oktober 1997 mendapat sertifikasi operasional dari Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) No 48/PNB-JTM/X/97. Hal tersebut berdasarkan kerja sama antara Koperasi BMT Nurul Jannah PT Petrokimia Gresik,

51

Tbk. dengan Yayasan Inkubasi Bisnis Usaha Kecil (YINBUK) No 003/ MOU/PHBK-PINBUK/VIII/95.

Sebagai lembaga usaha, BMT Nurul Jannah dirasakan kurang sempurna, bila dasar hukum operasionalnya hanya didasarkan pada sertifikasi dari Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) saja, hal itu disebabkan PINBUK bukan lembaga formal yang menurut undang-undang dapat memberikan legalitas hukum sebuah usaha, maka diajukanlah permohonan kepada Dinas Koperasi dan PKM Kabupaten Gresik pada tahun 1998 untuk mendapatkan legalitas hukum dengan bentuk Koperasi. Hal tersebut dilakukan dengan pertimbangan mudah pengurusannya, permodalan yang dibutuhkan kecil dan mudah persyaratan kualifikasi pengelolanya.

Akhirnya pada tanggal 17 Juli 1998 BMT Nurul Jannah mendapatkan Akta Pendirian dari Departemen Koperasi dan PKM Kabupaten Gresik No 489/BH/KWK.13/VII/98 dengan nama Koperasi Baitul Maal Wat Tamwil (BMT) Nurul Jannah.

Seiring dengan dikeluarkannya Undang-undang Pengelolaan Zakat No 38 Tahun 1999 dan Peraturan Pelaksanaannya dengan Keputusan Menteri Agama Republik Indonesia No 581 Tahun 1999, maka Koperasi BMT Nurul Jannah telah mendapatkan Surat Keputusan dari Bupati Gresik No 450/3436/HK/403.14/2002 Tentang

52

Pengukuhan Koperasi BMT Nurul Jannah sebagai Lembaga Amil Zakat (LAZ).

Lembaga Amil Zakat (LAZ) akan dijadikan dasar hukum oleh Divisi Maal untuk Pengelolaan Zakat dan Infaq Shodaqoh sesuai dengan tugas pokok dan tanggung jawab menurut agama dan undang-undang yang berlaku, dengan dikelola secara baik dan profesional. Pengelolaan dana Zakat dan Infaq Shodaqoh tersebut diharapkan akan dapat membantu menciptakan dan memberdayakan masyarakat untuk dapat menjadi muslim yang kreatif dan produktif.50

2. Visi dan Misi a. Visi

1) Divisi ma@l

Menjadi Lembaga Amil Zakat yang amanah dan professional. 2) Divisi Tamwi@l

Mengembangkan konsep ekonomi syariah untuk dikelola secara baik dan professional.

b. Misi

1) Divisi ma@l

50 Dokumen File by Arief Rachman, “Profil 2016 Koperasi BMT Nurul Jannah PT Petrokimia Gresik,

53

a) Mendorong dan menumbuhkan kesadaran terhadap masyarakat muslim untuk membayar Zakat, Infaq dan Shodaqoh serta mendistribusikan kepada yang berhak menerima dengan sasaran yang tepat.

b) Memberdayakan ekonomi umat lewat pendistribusian zakat, infaq dan shodaqoh kepada masyarakat sehingga dapat meningkatkan ekonomi umat.

2) Divisi tamwi@l

a) Menciptakan sumber pendanaan untuk dapat meningkatkan pemberdayaan ekonomi masyarakat terutama disekitar lingkungan pabrik PT. Petrokimia Gresik.

b) Menghimpun dan menyalurkan dana masyarakat yang sesuai dengan prinsip syariah serta menumbuh kembangkan pengusaha-pengusaha muslim yang handal, kuat dan tangguh ekonominya.

3. Produk Jasa yang Ditawarkan

BMT Nurul Jannah di dalam kegiatan operasionalnya terdapat 2 divisi yaitu divisi ma@l dan divisi tamwīl yang masing-masing divisi memiliki produk / program kerja.

54

a. Produk Pembiayaan

BMT Nurul Jannah menjadikan usahawan muslim yang handal melalui sistem ekonomi syariahyang menjanjikan keadilan dan kebersamaan. Sistem pembiayaan BMT Nurul Jannah menggunakan akad jual beli atau bagi hasil.

1) Pembiayaan mud}arabah adalah pembiayaan dengan sistem bagi hasil (profit sharring) antara Koperasi BMT Nurul Jannah dengan nasabah pengguna dana.

Mud}arabah: Pembiayaan dalam bentuk modal/dana yang diberikan oleh BMT Nurul Jannah untuk dikelola nasabah dalam usaha yang telah disepakati bersama. Selanjutnya dalam pembiayaan ini nasabah dan Koperasi BMT Nurul Jannah sepakat untuk berbagi hasil atas pendapatan dari usaha tersebut.

2) Pembiayaan Murabahah adalah pembiayaan dengan sistem jual beli barang yang pembayarannya diangsur atau ditunda. Mud}arabah: Penyaluran pembiayaan yang disalurkan berdasarkan sistem jual beli. BMT Nurul Jannah akan membelikan barang-barang halal yang dibutuhkan kemudian menjualnya kepada nasabah untuk pembayarannya diangsur sesuai dengan kesepakatan sebelumnya. Produk ini digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi).

55

b. Produk tabungan

Ada beberapa produk tabungan yang ditawarkan oleh BMT Nurul Jannah diantaranya ialah:

1) Tabungan Mud}arabah adalah tabungan dengan sistem bagi hasil yang setiap saat dapat dilakukan penambahan dan penarikan.

2) Tabungan Pendidikan adalah tabungan dengan sistem bagi hasil yang penarikannya pada saat kebutuhan anak sekolah. 3) Tabungan Qurban adalah tabungan dengan sistem bagi hasil

yang penarikannya hanya dapat dilakukan pada saat Idhul Qurban.

4) Tabungan Haji adalah tabungan dengan sistem bagi hasil yang penarikannya pada saat akan melaksanakan ibadah haji.51 B. Struktur Organisasi Personalia dan Deskripsi Tugas

Struktur organisasi Koperasi BMT Nurul Jannah PT Petrokimia Gresik, Tbk terdiri dari:

a. Rapat anggota, seperti hal-nya pada koperasi pada umumnya rapat anggota merupakan lembaga tertinggi dalam Koperasi BMT Nurul

51 Dokumen File, “Profil 2016 Koperasi BMT Nurul Jannah PT Petrokimia Gresik, Tbk.”, 20 Juli