19

Universitas Kristen Petra

3. METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif kausal, yaitu suatu studi penelitian untuk mengetahui pengaruh dari suatu variabel pada variabel lain atau untuk mengetahui mengapa akibat tersebut dihasilkan (Cooper & Schindler, 2008). Pemilihan jenis penelitian ini adalah untuk mengetahui pengaruh perceived financial literacy, perantal norms terhadap money management serta untuk mengetahui pengaruh perceived financial literacy, parental norms terhadap money management dengan variabel mediasi attitude toward money pada mahasiswa penerima Bidikmisi.

3.2 Gambaran Populasi dan Sampel 3.2.1 Gambaran Populasi

Populasi adalah wilayah yang tergeneralisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2011).

Populasi yang digunakan dalam penelitian ini adalah mahasiswa penerima beasiswa dari pemerintah.

3.2.1 Gambaran Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki populasi (Sugiyono, 2011). Sampel pada penelitian ini yaitu mahasiswa penerima beasiswa Bidikmisi di perguruan Tinggi di Indonesia. Teknik pengambilan sampel pada penelitian ini menggunakan teknik purposive sampling dengan syarat mahasiswa penerima beasiswa Bidikmisi. Untuk menentukan jumlah sampel yang digunakan dalam penelitian ini, peneliti menggunakan teknik Lemeshow karena jumlah populasi penelitian tidak diketahui. Teknik Lemeshow yaitu:

𝑛 = 𝑝𝑞

(𝐸1,96)2

(3.1) 𝑛 =0,5(1−0,5)

(0,1 1,96)2

20

Universitas Kristen Petra

𝑛 = 96,04 Dimana:

n = ukuran jumlah sampel p = estimasi maksimal (50%) q = 1-p

E = besarya toleransi kesalahan (10%)

Hasil perhitungan dari rumus diatas, ditemukan sampel penelitian berjumlah 96 orang dan dibulatkan keatas menjadi 100 orang.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa data primer. Data primer adalah data yang diperoleh secara langsung dari sumber utama. Dalam penelitian ini data primer yang dikumpulkan berasal dari jawaban responden atas pertanyaan dan pernyataan kuesioner yang dibagikan kepada mahasiswa penerima beasiswa Bidikmisi. Data yang diperoleh diolah menggunakan SmartPLS.

3.4 Metode dan Prosedur Pengumpulan Data 3.4.1 Metode Pengumpulan Data

Metode yang digunakan untuk pengumpulan data dalam penelitian ini adalah metode survei dengan membagikan kuesioner kepada responden secara tidak langsung dengan menggunakan Google Forms melalui link http://Bit.l/keuangan7.

Kuesioner merupakan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk jawab (Sugiyono, 2011).

3.4.2 Prosedur Pengumpulan Data

Pengumpulan data dilakukan melalui penyebaran kuesioner yang terbagi dalam 2 kategori pertanyaan dan pernyataan, yaitu:

21

Universitas Kristen Petra

1. Kategori profil responden

Nama, alamat, jenis kelamin, usia, asal perguruan tinggi, jurusan, semester, waktu menerima uang Bidikmisi, jumlah uang saku per bulan dan jumlah pengeluaran per bulan.

2. Kategori pertanyaan dan pernyataan yang mewakili variabel endogen dan eksogen

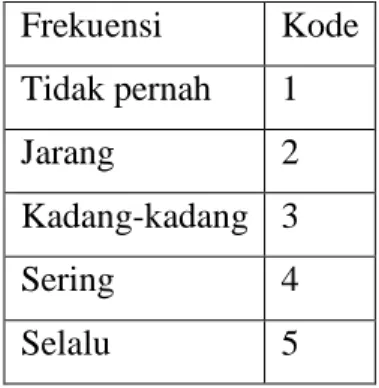

Variabel endogen dalam penelitian ini yaitu money management. Dalam kategori ini, berisi jawaban responden dalam memilih pernyataan dengan memberi skala likert 1-5 dari tidak pernah hingga selalu. Rancangan kuesioner menggunakan penelitian terdahulu yang dilakukan oleh Dew & Xiao (2011).

Tabel 3. 1 Skala likers kategori frekuensi Frekuensi Kode

Tidak pernah 1

Jarang 2

Kadang-kadang 3

Sering 4

Selalu 5

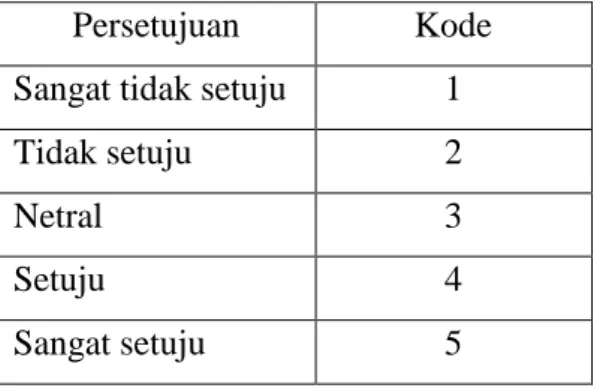

Variabel eksogen terdiri dari perceived financial literacy, parental norms dan attitude toward money. Pada variabel perceived financial literacy, berisi jawaban responden dalam memilih jawaban yang benar atas pertanyaan yang diberikan. Rancangan kuesioner menggunakan penelitian terdahulu yang dilakukan oleh Boon, Yee & Ting (2015). Sedangkan untuk variabel parental norms, berisi jawaban responden dalam memilih pernyataan dengan memberi skala likert 1-5 dari sangat tidak setuju hingga sangat setuju. Rancangan kuesioner menggunakan penelitian terdahulu yang dilakukan oleh Sim, Xiao Berber & Serido (2010).

22

Universitas Kristen Petra

Tabel 3. 2 Skala likers kategori persetujuan

Persetujuan Kode

Sangat tidak setuju 1

Tidak setuju 2

Netral 3

Setuju 4

Sangat setuju 5

Pada variabel attitude toward money berisi jawaban responden dalam memberikan skala semantik 1-7. Skala pengukuran pada variabel ini menggunakan semantik diferensial yaitu suatu skala yang digunakan untuk mengukur sikap atau karakteristik tertentu yang dimiliki seseorang, biasanya tersusun dalam angka kontinu (Sugiyono, 2011). Angka 1 menunjukkan tidak pernah dan angka 7 selalu.

Rancangan kuesioner menggunakan penelitian terdahulu yang dilakukan oleh Yamauchi & Templer (2010)

3.4 Definisi Operasional

Menurut Sugiyono (2011), definisi operasional variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian dapat ditarik suatu kesimpulan.

3.4.1 Variabel Endogen

Variabel Dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel dependen (Sugiyono, 2011). Dalam SEM (Structural Equation Modeling), variabel independen disebut sebagai variabel endogen.

Konsep : Money Management

Definisi Operasional : Kemampuan mahasiswa menggunakan dan mengalokasikan uang yang dimiliki (Dew & Xiao (2011).

23

Universitas Kristen Petra

Indikator Empirik : Indikator dari variabel ini diukur dengan memberikan pernyataan mengenai (Dew & Xiao,2011):

1. Cash Management (pernyataan nomor 1 sampai 3 bagian II)

2. Saving & Investment (pernyataan nomor 5 sampai 9 bagian II)

3. Credit Management (pernyataan nomor 4 bagian II) 4. Insurance (pernyataan nomor 10 bagian bagian II)

3.4.2 Variabel Eksogen

Variabel Independen adalah variabel yang mempengaruhi atau yang menjadi sebab adanya perubahan pada variabel dependen. Dalam SEM (Structural Equation Modeling), variabel independen disebut sebagai variabel eksogen.

Konsep : Perceived Financial Literacy

Definisi Operasional : Tingkat pengetahuan yang dimiliki mahasiswa penerima beasiswa Bidikmisi (Lusardi & Mithchell,2014).

Indikator Empirik : Indikator dari variabel ini diukur dengan memberikan pernyataan mengenai (Lusardi & Mithchell,2014).

1. Interest Rate ( pertanyaan nomor 1 sampai 2 bagian III) 2. Inflation (pertanyaan nomor 3 bagian III)

3. Risk Diversification (pertanyaan nomor 4 sampai 13 bagian III)

Konsep : Parental Norms

Definisi Operasional : Kebiasaan yang dilakukan oleh orangtua, tingkat edukasi yang dilakukan kepada anak mengenai keuangan yang disertai dengan respon dari anak (Sim, Xiao Berber & Serido (2010).

Indikator Empirik : Indikator dari variabel ini diukur dengan memberikan pernyataan mengenai (Sim, Xiao Berber & Serido (2010).

1. Parental Subjective Norms (pernyataan nomor 1 sampai 5 bagian IV)

24

Universitas Kristen Petra

2. Parent Direct Teaching (pernyataan 6 sampai 9 bagian IV)

3. Adopting Parental Financial Role Modeling (pernyataan 10 sampai 13 IV)

4. Financial Relationship with Parent (pernyataan 14 sampai 16 bagian IV)

Konsep : Attitude Towards Money

Definisi Operasional : Sikap atau pola pikir mahasiswa penerima beasiswa Bidikmisi terhadap uang (Yamauchi & Templer (2010):

Indikator Empirik : Indikator dari variabel ini diukur dengan memberikan pernyataan mengenai (Yamauchi & Templer ,2010):

1. Power-Prestige (pernyataan 1 sampai 9 bagian V) 2. Retention- Time (pernyataan nomor 10 sampai 16 bagian

V)

3. Distrust (pernyataan nomor 17 sampai 23 bagian V) 4. Quality (pernyataan nomor 24 sampai 28 bagian V) 5. Anxiety (pernyataan nomor 29 sampai 34 bagian V))

3.5 Teknik Analisa Data 3.5.1 Analisa Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2008). Statistik deskriptif pada penelitian ini disediakan dalam bentuk rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum.

Pada variabel perceived financial literacy yang terdiri dari 13 pertanyaan, untuk setiap jawaban yang benar diberikan skor 1 sedangkan untuk setiap jawaban yang salah diberikan skor 0. Setelah memperoleh skor untuk setiap jawaban mahasiswa, skor tersebut kemudian dijumlahkan setelah itu di persentasekan yaitu dengan cara jumlah jawaban yang benar dibagi total pertanyaan. Sehingga pada variabel perceived financial literacy hanya menghasilkan 1 item. Sedangkan untuk variabel parental norms, attitude toward money dan money management tetap menggunakan jawaban mahasiswa atas skala likers.

25

Universitas Kristen Petra

3.5.3 Analisa Tabulasi Silang (Crosstab)

Analisa tabulasi silang menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom.

3.5.2 Partial Least Square (PLS)

Data yang dikumpulkan diolah dan dianalisis sehingga dapat ditarik kesimpulan. Penelitian ini menggunakan pendekatan Stuctural Equation Modeling (SEM) dengan menggunakan path diagram untuk memasukkan semua observed variabel sesuai dengan model teori yang dibangun. Analisa SEM yang digunakan adalah Partial Least Square menggunakan aplikasi Smart-PLS.

Analisa PLS adalah teknik statistika multivariate yang melakukan pengujian terhadap variabel endogen berganda dengan variabel eksogen. PLS adalah salah satu metode statistika SEM berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data seperti ukuran sampel penelitian kecil, adanya data yang hilang dan multikolinearitas (Abdillah & Jogiyanto, Partial least square (PLS)-alternatif structural equation modeling (SEM) dalam penelitian bisnis, 2015). Metode PLS memiliki keunggulan diantaranya mampu memodelkan banyak variabel endogen dan variabel eksogen, mampu mengelola masalah multikolinearitas antar variabel eksogen, hasil tetap kokoh (robust) walaupun terdapat data yang tidak normal dan hilang (missing value), menghasilkan variabel laten eksogen secara langsung berbasis cross product yang melibatkan variabel laten endogen sebagai kekuatan prediksi, dapat digunakan pada konstruk reflektif dan formatif, dapat digunakan pada sampel kecil, tidak mensyaratkan data terdistribusi normal, serta dapat digunakan pada data dengan tipe skala berbeda, yaitu nominal, ordinal dan kontinus.

Langkah-langkah metode PLS adalah sebagai berikut:

1. Mengkontruksikan Diagram Path

Diagram path merupakan suatu diagram yang menjelaskan hubungan alur klausa terhadap variabel endogen dan eksogen, dimana hubungan tersebut merupakan hubungan dari teori yang kemudian divisualisasikan kedalam bentuk diagram agar mudah dipahami. Dalam penelitian ini, gambar yang berbentuk

26

Universitas Kristen Petra

persegi merupakan indikator empirik, sedangkan gambar yang berbentuk bulat merupakan gambar dari variabel endogen dan eksogen. Gambar diagram path dari penelitian ini adalah sebagai berikut

27

Universitas Kristen Petra

Gambar 3.1 Diagram path Keterangan:

PFL = Persentase nilai perceived Financial Literacy PN = Parental Norms

PN1 = Perencanaan keuangan bulanan PN2= Belanja sesuai dengan anggaran PN3 = Membayar tagihan secara tunai

PN4 = Menghemat uang setiap bulan untuk masa depan

PN5 = Berinvestasi untuk tujuan keuangan jangka panjang secara teratur PN6 = Membahas masalah keuangan keluarga dengan anak

PN7 = Membicarakan kepada anak pentingnya menabung PN8 = Mengajarkan anak cara bijak dalam berbelanja PN9 = Membahas cara membiayai kuliah anak

PN10 = Membuat keputusan keuangan berdasarkan apa yang dilakukan orangtua pada situasi yang serupa

PN11 = Menjadika orangtua sebagai role models dalam mengelola masalah keuangan

PN12 = Menjadikan orangtua sebagai teladan dalam mengelola masalah keuangan PN13 = Orangtua berperan aktif mempengaruhi anak dalam mengelola keuangan PN14 = Hubungan dengan orangtua tidak baik karena masalah keuangan

PN15 = Orangtua tidak menyetujui pola pengeluaran anak

PN16 = Banyak berdebat dengan orangtua tentang masalah keuangan ATM = Attitude Toward Money

ATM1 = Menggunakan uang untuk mempengaruhi orang lain ATM2 = Membeli sesuatu untuk memberi kesan kepada orang lain ATM3 = Jujur dalam hal-hal baik untuk mengesankan orang lain ATM4 = Bersikap seolah-olah uang adalah simbol utama kesuksesan ATM5 = Berbohong tentang banyaknya uang yang dimiliki

ATM6 = Menekankan jumlah uang yang dimiliki seseorang sebagai tanda kesuksesan

ATM7 = Menghargai orang yang memilki banyak uang

ATM8 = Banyak dipengaruhi oleh jumlah uang yang dimiliki seseorang

28

Universitas Kristen Petra

ATM9 = Mencari tahu bagaimana orang lain menghasilkan banyak uang ATM10 = Melakukan perencanaan keuangan untuk masa depan

ATM11 = Menyisihkan uang secara teratur untuk masa depan ATM12 = Menabung sekarang untuk mempersiapkan hari tua ATM13 = Membuat anggaran

ATM14 = Mengikuti anggaran keuangan dengan cermat ATM15 = Bijaksana mengelola uang

ATM16 = Memiliki uang yang cukup jika terjadi depresi ekonomi ATM17 = Mengeluh tentang biaya barang yang terlanjur dibeli

ATM18 = Terganggu setelah membeli barang dan ternyata ada barang bagus atau lebih murah di tempat lain

ATM19 = Membandingkan barang di tempat lain

ATM20 = Secara otomatis berkata tidak mampu membeli walaupun belum tahu apakah mampu atau tidak

ATM21 = Mengeluh tentang harga yang harus dibayar

ATM22 = Ragu untuk menghabiskan uang bahkan untuk kebutuhan pribadi

ATM23 = Curiga bahwa telah dimanfaatkan ketika melakukan pembelian besar- besaran

ATM24 = Suka membeli produk-produk terkenal

ATM25 = Menghabiskan uang lebih banyak untuk mendapatkan produk yang terbaik

ATM26 = Membayar lebih banyak karena tahu harus dilakukan untuk mendapatkan produk terbaik

ATM27 = Membeli barang yang sangat mewah ATM28 = Membeli produk bermerek

ATM29 = Sulit untuk mengabaikan diskon

ATM30 = Terganggu ketika harus mengabaikan diskon ATM31 = Membelanjakan uang agar perasaan lebih baik ATM32 = Gugup ketika tidak memiliki uang

ATM33 = Khawatir tentang keuangan pribadi ATM34 = Khawatir jika tidak memiliki cukup uang MM = Money Management

29

Universitas Kristen Petra

MM1 = Membandingkan harga ketika membeli produk atau jasa

MM2 = Menyimpan catatan tertulis atau elektronik tentang pengeluaran per bulan MM3 = Pengeluaran sesuai dengan anggaran atau rencana

MM4 = Membayar tagihan tepat waktu

MM5 = Mempersiapkan dana untuk kondisi darurat

MM6 = Menyisihkan uang dari gaji/uang saku/uang Bidikmisi MM7 = Mempunyai simpanan untuk masa depan

MM8 = Menyimpan uang untuk kebutuhan pensiun MM9 = Membeli obligasi, saham atau reksadana MM10 = Memiliki asuransi untuk kebutuhan proteksi

2. Evaluasi Goodness of Fit Outer Model

Evaluasi ini digunakan untuk menguji validitas dan reabilitas penelitian.

Penelitian dikatakan valid apabila dapat mengukur dan mengungkapkan apa yang diinginkan dari variabel yang diteliti secara tepat. Evaluasi untuk model pengukuran ini dapat dilakukan melalui:

a. Convergent Validity

Uji convergent validity dalam PLS dengan indikator reflektif dinilai berdasarkan loading factor indikator-indikator yang mengukur konstrak tersebut.

Pengukuran ini digunakan untuk mengukur dalam mementukan apakah setiap indikator yang diestimasi dari konsep yag diukur secara valid. Signifikan jika skala pengukuran nilai loading > 0,6.

b. Discriminant Validity

Pengukuran ini digunakan untuk membuktikan bahwa pengukuran- pengukuran konstruksi tidak berkolerasi. Pengukuran discriminant validity dinilai berdasarkan nilai average variance extracted (AVE), dimana nilai AVE harus lebih besar dari 0,5. Jika nilai AVE dibawah 0,5 namun composite reliability lebih tinggi dari 0,6 maka konstruk convergent validity masih memenuhi syarat (Fornell &

Larcker, 1981).

c. Composite Reliability

Composite reliability merupakan derajat yang mengindikasikan common laten, sehingga dapat mengukur indikator blok yang mengukur konsistesi internal

30

Universitas Kristen Petra

dan indikator pembentukan konstruk. Nilai batas yang diterima untuk tingkat composite reliability adalah 0,6. Uji reabilitas diperkuat dengan Cronbach Alpha.

Nilai diharapkan lebih besar dari 0,6 untuk semua konstruk.

3. Evaluasi Inner Model

Inner model dapat dievaluasi dengan melihat nilai stabilitas estimasi yang dinilai dengan menggunakan uji t-statistik. Evaluasi goodness of dari inner model dievaluasi dengan menggunakan R-square untuk variabel laten endogen dengan interpretasi yang sama dengan refresi, sedangkan untuk model konstruk digunakan Q-square predictive relevance, Q-square rapat mengukur seberapa baik nilai observasi dihasilkan oleh model dan juta estimasi paramaternya. Jika Q-square > 0 berarti menunjukkan bahwa model memiliki predictive relevance. Perhitungan Q- square < 0 menunjukkan bahwa model kurang memiliki predictive relevance.

Perhingan Q-square dilakukan dengan menggunakan rumus:

Q2= (1-(1-R21) (1-R22) (1-R2P) (3. 1) Dimana:

R21 R22 R2p = R-square variabel endogen model dalam persamaan

Uji hipotesis penelitian merupakan pengaruh variabel laten eksogen terhadap variabel laten endogen didasarkan pada nilai t-statistik, dimana pengaruh tersebut dinyatakan signifikan jika nilai t-statistik ≥ 1,96.

Hipotesis Direct

H0: β1 = 0, Perceived financial literacy tidak berpengaruh signifikan terhadap money management

H1: β1 ≠ 0, Perceived financial literacy berpengaruh signifikan terhadap money management

➢ Jika t-value ≥ 1,96, maka tolak H0, perceived financial literacy berpengaruh signifikan terhadap money management

➢ Jika t- value ˂ 1,96, maka gagal tolak H0, perceived financial literacy tidak berpengaruh terhadap money management.

H0: β2 = 0, parental norms tidak berpengaruh signifikan terhadap money management

31

Universitas Kristen Petra

H1: β2 ≠ 0, parental norms berpengaruh signifikan terhadap money management

➢ Jika t-value ≥ 1,96, maka tolak H0, parental norms berpengaruh signifikan terhadap money management

➢ Jika t- value ˂ 1,96, maka gagal tolak H0, parental norms tidak berpengaruh terhadap money management.

Hipotesis Indirect

H0: β3 = 0, perceived financial literacy dan parental norms tidak berpengaruh signifikan terhadap money management dengan mediasi attitude toward money

H1: β3 ≠ 0, perceived financial literacy dan parental norms berpengaruh signifikan terhadap money management dengan mediasi attitude toward money

➢ Jika t-value ≥ 1,96, maka tolak H0, perceived financial literacy dan parental norms berpengaruh signifikan terhadap money management dengan mediasi attitude toward money

➢ Jika t- value ˂ 1,96, maka gagal tolak H0, perceived financial literacy dan parental norms tidak berpengaruh signifikan terhadap money management dengan mediasi attitude toward money parental norms berpengaruh terhadap money management.