4 A. Landasan Teori

1. Definisi Akuntansi

“Akuntansi adalah sistem informasi yang mengukur aktivitas bisnis, mengolah data menjadi laporan dan mengkomunikasikan hasilnya kepada para pengambil keputusan”. Haryono Jusup (2012:04)

“Akuntansi dapat diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivita s ekonomi dan kondisi perusahaan”. M. Reeve et.al (2013:9) 2. Fungsi Dasar Akuntansi dan Penyiapan Transaksi

a. Fungsi Dasar Akuntansi

“Fungsi dasar akuntansi adalah menyediakan informasi dana suatu entitas atau unit organisasi”. Sony Warsono (2013:1) b. Penyiapan Transaksi

“Penyiapan transaksi merupakan tahap penginputan, yaitu menjadikan transaksi siap untuk diolah oleh akuntansi. Kekurang- optimalan dalam penyiapan transaksi akan mempengaruhi proses dan bahkan output yang dihasilkan”. Sony Warsono (2013:49)

Terdapat 3 (tiga) fungsi utama dalam penyiapan transaksi:

1) Fungsi Pengidentifikasian

Peristiwa bisnis diklasifikasikan menjadi 2 (dua),

yaitu peristiwa ekonomi (transaksi) dan peristiwa non-

ekonomi (non-transaksi). Peristiwa bisnis

diklasifikasikan sebagai transaksi jika memenuhi 2 (dua) kriteria sebagai berikut:

a) Menyebabkan perubahan dana, dan

b) Dapat diukur menggunakan satuan uang (moneter).

Sony Warsono (2013:49)

“Akuntansi hanya memproses transaksi. Oleh karena itu, perusahaan harus mengidentifikasi peristiwa bisnis yang terjadi”. Sony Warsono (2013:49)

Sementara itu, peristiwa non-transaksi tidak diproses oleh akuntansi. Berikut ini contoh peristiwa yang sejauh ini dipertimbangkan sebagai non-transaksi:

a) Pelanggan menanyakan tentang tarif jasa konsultasi

b) Perhitungan perkiraan upah lembur untuk 1 bulan berikutnya

c) Penyimpangan uang tunai di brankas pada akhir jam kerja

d) Rotasi karyawan yang dilakukan perusahaan. Sony Warsono (2013:50)

2) Fungsi Pengukuran

Pengukuran merupakan salah satu fungsi yang penting dan krusial di akuntansi. Pengukuran yang tidak tepat ataupun tidak akurat akan menghasilkan informasi keuangan yang berisiko menyesatkan. Satuan ukuran yang digunakan di akuntansi sejauh ini adalah unit moneter atau sauna uang. Sony Warsono (2013:50) Terdapat beragam pengukuran, diantaranya adalah empat jenis pengukuran yang didiskusikan di literature akuntansi, yaitu:

a) Beban historis (historical cost);

b) Beban kini (current cost);

c) Nilai realisasi/penyesuaian (realizable/settlement value);

d) Nilai sekarang (present value). Sony Warsono (2013:50)

Pengukuran di akuntansi dapat diklasifikasikan menjadi 2 (dua) jenis, yaitu:

a) Perhitungan nilai moneter: pengukuran yang

dimaksudkan untuk menghitung besarnya nilai

moneter suatu transaksi. Pengukuran ini lazimnya dilakukan untuk transaksi yang melibatkan pihak eksternal.

b) Penetapan nilai moneter: pengukuran yang dimaksudkan untuk menetapkan besarnya nilai moneter transaksi. Pengukuran ini lazimnya dilakukan untuk transaksi yang bersifat internal.

Sony Warsono (2013:51) 3) Fungsi Pendokumentasian

“Agar proses akuntansi dapat berjalan lancer, transaksi yang telah diukur menggunakan suatu moneter selanjutnya direkam ke dalam dokumen yang lazim disebut transaksi”. Sony Warsono (2013:53)

Bukti transaksi sangat penting sebagai dasar dalam pemrosesan akuntansi selanjutnya. Bukti transaksi dapat berupa kertas maupun elektronik. Pada prinsipnya bukti transaksi harus dirancang sehingga perekaman transaksi dapat berjalan cepat, ringkas, terhindar dari kesalahan, dan bermanfaat untuk pengendalian. (Sony Warsono, 2013: 53)

Dilihat dari sumber pembuatannya, bukti transaksi dapat berasal dari:

1) Internal ; bukti yang dibuat oleh perusahaan sendiri. Contoh: bukti pembayaran honorarium dan surat tagihan ke pelanggan (faktur penjualan).

2) Eksternal; bukti yang dibuat oleh pihak eksternal dan diterima oleh perusahaan. Contoh: surat tagihat dari rekanan (faktur pembelian) dan bukti pelunasan utang dari pelanggan. Sony Warsono (2013:53)

3. Persamaan Akuntansi

Sumber daya yang dimiliki perusahaan disebuat asset atau

aktiva. Hak atau klaim atas asset biasanya dibagi berdasarkan

dua jenis pemilik: (1) hak kreditor dan (2) hak pemilik. Hak kreditor mencerminkan utang perusahaan dan disebut kewajiban. Hak pemilik disebut ekuitas pemilik.

Hubungan antara keduanya dapat membentuk persamaan sebagai berikut:

9

(1)Sumber: Arikunto (2013:15)

4. Proses Utama Akuntansi a. Penjurnalan

“Jurnal adalah alat untuk mencatat transaksi perusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukkan akun yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing”. Haryono Jusup (2012:126)

“Penjurnalan adalah meringkas transaksi secara sistematis.

Di akuntansi, fungsi ini lazim disebut juga pencatatan pertama (the original entry). Disebut sistematis karena penjurnalan berlandas pada system pencatatan berpasangan”. Sony Warsono (2013:65)

Terdapat 2 (dua) tipe buku jurnal, yaitu buku jurnal umum (general journal) dan buku jurnal khusus (special journal).

Perusahaan kecil lazimnya menggunakan buku jurnal umum, yaitu 1 (satu) jenis buku jurnal yang menampung

Aset = Kewajiban + Ekuitas Pemilik

semua jenis transaksi yang terjadi di perusahaan. Sony Warsono (2013:66)

“Perusahaan besar lazimnya menggunakan buku jurnal khusus yang terdiri dari beberapa buku. Setiap buku menampung jenis transaksi tertentu”. Sony Warsono (2013:66)

Jurnal khusus umumnya terdiri dari:

1) Jurnal Penjualan

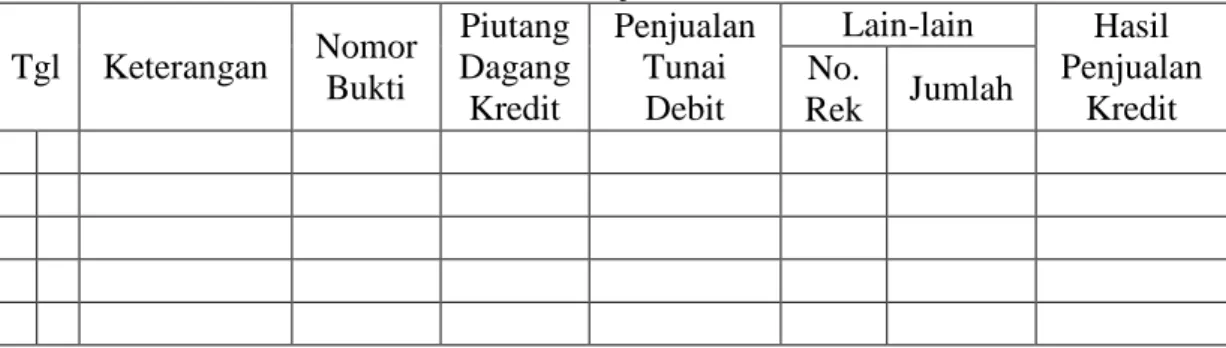

“Jurnal ini digunakan untuk mencatat transaksi penjualan, baik penjualan kredit maupun tunai”. Mulyadi (2014:107). Berikut bentuk jurnal penjualan:

Tabel 1 Jurnal Penjualan Tgl Keterangan Nomor

Bukti

Piutang Dagang Kredit

Penjualan Tunai Debit

Lain-lain Hasil Penjualan

Kredit No.

Rek Jumlah

Sumber: Mulyadi (2014:108) 2) Jurnal Pembelian

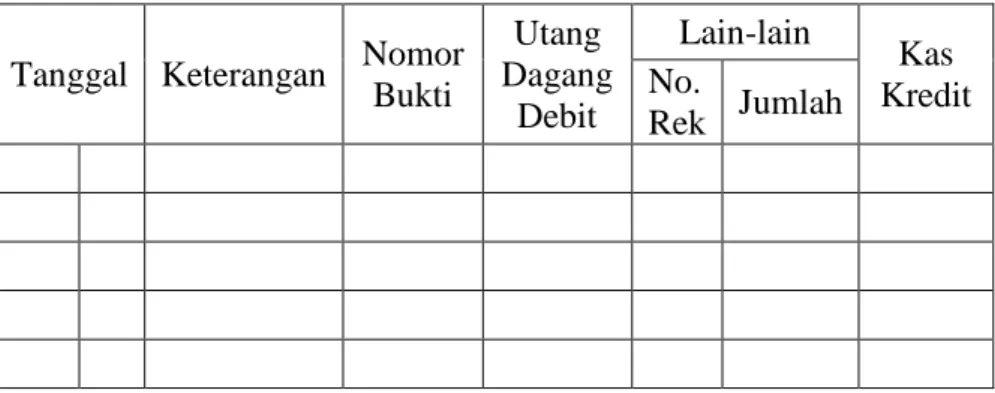

“Jurnal pembelian ini digunakan untuk mencatat transaksi pembelian kredit. Transaksi pembelian tunai dicatat dalam jurnal jurnal pengeluaran kas”. Mulyadi (2014:107). Berikut bentuk jurnal pembelian:

Tabel 2

Jurnal Pembelian

Tanggal Keterangan Nomor Bukti

Utang Dagang

Kredit

Persediaan Debit

Lain-lain No.

Rek Jumlah

Sumber: Mulyadi (2014:109) 3) Jurnal Penerimaan Kas

“Jurnal penerimaan kas digunakan untuk mencatat transaksi penerimaan kas. Sumber pokok penerimaan kas umumnya dari penjualan tunai dan penerimaan piutang.”.

Mulyadi (2014:110). Berikut bentuk jurnal penerimaan kas:

Tabel 3

Jurnal Penerimaan Kas

Tanggal Keterangan Nomor Bukti

Kas Debit

Piutang Dagang Kredit

Penjualan Tunai Kredit

Lain-lain No.

Rek Jumlah

Sumber: Mulyadi (2014:110) 4) Jurnal Pengeluaran Kas

“Jurnal pengeluaran kas digunakan untuk mencatat transaksi pengeluaran kas”. Mulyadi (2014:108). Berikut bentuk jurnal pengeluaran kas:

Tabel 4

Jurnal Pengeluaran Kas

Tanggal Keterangan Nomor Bukti

Utang Dagang

Debit

Lain-lain

Kas Kredit No.

Rek Jumlah

Sumber: Mulyadi (2014:106) 5) Jurnal Umum

Jurnal umum digunakan untuk mencatat transaksi selain yang dicatat pada jurnal khusus. Pada umumnya jurnal umum berbentuk jurnal dua kolom yaitu kolom debit dan kolom kredit. (Mulyadi, 2014:108). Berikut bentuk jurnal umum:

Tabel 5 Jurnal Umum

Tanggal Keterangan Ref Jumlah Debet Kredit

Rp …. Rp ….

Sumber: Haryono Jusup (2012:128) b. Pemindah-bukuan

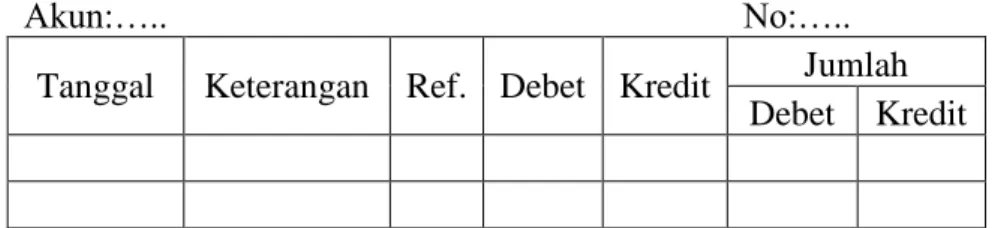

Pemindah-bukuan (posting) adalah “memindahkan” akun-akun yang tercantum di buku jurnal ke akun-akun yang sama di buku besar (ledgers). (Sony Warsono, 2013:68)

1) Buku Besar Utama

“Buku besar merupakan kumpulan rekening-rekening

yang digunakan untuk menyortasi dan meringkas informasi

yang telah dicatat dalam jurnal.” Mulyadi (2014:121).

Berikut bentuk buku besar:

Tabel 6 Buku Besar

Akun:….. No:…..

Tanggal Keterangan Ref. Debet Kredit Jumlah Debet Kredit

Sumber: Haryono Jusup (2012:142) 2) Buku Pembantu

Buku pembantu adalah suatu cabang dari buku besar yang berisi rincian rekening tertentu yang ada dalam buku besar, yang dibentuk untuk memudahkan dan mempercepat penyusunan laporan dan neraca percobaan. (Mulyadi, 2014:139). Berikut contoh buku besar pembantu:

Tabel 7 Buku Pembantu

Tanggal Deskripsi Debet Kredit

Sumber: Sony Warsono (2013:236) 5. Penyiapan Laporan Keuangan

Terdapat 3 fungsi penyiapan laporan keuangan:

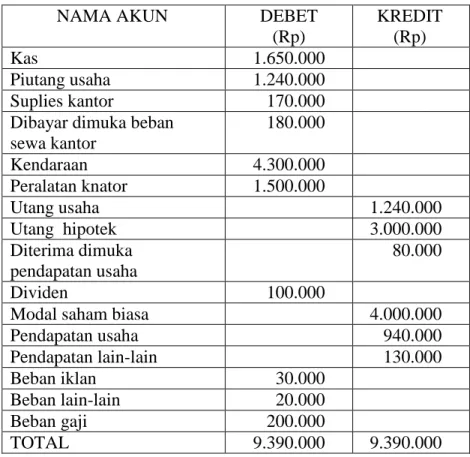

a. Pembuatan Daftar Saldo Percobaan

Daftar saldo percobaan berisi saldo setiap akun yang terdapat di

buku besar utama. Tujuan membuat daftar saldo percobaan

adalah mengetahui saldo masing-masing akun dan mengecek

terjaganya keseimbangan persamaan yang mencerminkan hukum dana. (Sony Warsono, 2013:90). Berikut bentuk daftar saldo percobaan:

Tabel 8 PT Adil Seimbang Daftar Saldo Percobaan

Per 31 Desember 2012

NAMA AKUN DEBET

(Rp)

KREDIT (Rp)

Kas 1.650.000

Piutang usaha 1.240.000

Suplies kantor 170.000

Dibayar dimuka beban sewa kantor

180.000

Kendaraan 4.300.000

Peralatan knator 1.500.000

Utang usaha 1.240.000

Utang hipotek 3.000.000

Diterima dimuka pendapatan usaha

80.000

Dividen 100.000

Modal saham biasa 4.000.000

Pendapatan usaha 940.000

Pendapatan lain-lain 130.000

Beban iklan 30.000

Beban lain-lain 20.000

Beban gaji 200.000

TOTAL 9.390.000 9.390.000

Sumber: Sony Warsono (2013:96) b. Pencatatan Penyesuai

“Pencatatan penyesuai dilakukan untuk menjadikan semua transaksi yang terjadi dalam satu periode telah terekam dan tercatat”. Sony Warsono (2013:101). Berikut bentuk pencatatan penyesuai:

Tabel 9

Pencatatan Penyesuai

Tanggal Nama Akun Debet (Rp) Kredit (Rp)

Sumber: Sony Warsono (2013:96)

c. Pembuatan Daftar Saldo Setelah Penyesuaian

Daftar saldo setelah penyesuaian berisi saldo akun-akun pada tanggal tertentu yang ada di buku besar utama setelah dilakukan pembaruan karena terjadi pencatatan penyesuai. (Sony Warsono, 2013:99). Berikut bentuk daftar saldo setelah penyesuaian:

Tabel 10 PT Adil Seimbang

Daftar Saldo Setelah Penyesuaian Per 31 Desember 2012

NAMA AKUN DEBET

(Rp)

KREDIT (Rp)

Kas 1.650.000

Piutang usaha 1.240.000

Suplies kantor 170.000

Dibayar dimuka beban sewa kantor

180.000

Kendaraan 4.300.000

Peralatan knator 1.500.000

Uutang usaha 1.240.000

Utang hipotek 3.000.000

Diterima dimuka pendapatan usaha

30.000

Dividen 100.000

Modal saham biasa 4.000.000

Pendapatan usaha 990.000

Pendapatan lain-lain 130.000

Beban iklan 50.000

Beban lain-lain 20.000

Beban gaji 200.000

Beban Suplies Kantor 130.000

Lanjutan

Beban peny. Peralatan kantor

150.000 Akum. beban peny.

Peralatan kantor

150.000 Beban peny. Kendaraan 200.000

Akum. beban peny.

Kendaraan

200.000

Beban sewa kantor 60.000

Beban pajak penghasilan 40.000

Utang iklan 20.000

Utang pajak penghasilan 40.000

TOTAL 9.800.000 9.800.000

Sumber: Sony Warsono (2013:100) 6. Penyajian Laporan Keuangan

Laporan Keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Kondisi perusahaan pada saat ini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi).

Kasmir (2013:7)

Tujuan laporan keuangan adalah untuk menyediakan informasi posisi keuangan dan kinerja suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomik oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhaninformasi tersebut. IAI (2016:3)

Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan pada saat tertentu maupun pada periode tertentu. Laporan keuangan mampu memberikan informasi keuangan kepada pihak dalam maupun luar perusahaan yang memiliki kepentingan terhadap perusahaan. Kasmir (2013:10)

Terdapat empat macam laporan keuangan yang banyak dikenal, yaitu:

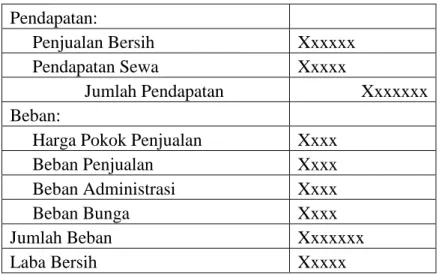

a. Laporan Laba Rugi

“Laporan laba rugi merupakan laporan yang

menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode tertentu”. Kasmir (2013:45)

Laporan laba/rugi disusun untuk mengTabelkan hasil operasi perusahaan dalam suatu periode waktu tertentu. Laporan laba/rugi mengTabelkan keberhasilan atau kegagalan operasi perusahaan dalam mencapai tujuannya. (Haryono Jusup, 2012:29-30). Berikut bentuk laporan laba rugi:

Tabel 11 Laporan Laba Rugi Pendapatan:

Penjualan Bersih Xxxxxx

Pendapatan Sewa Xxxxx

Jumlah Pendapatan Xxxxxxx

Beban:

Harga Pokok Penjualan Xxxx

Beban Penjualan Xxxx

Beban Administrasi Xxxx

Beban Bunga Xxxx

Jumlah Beban Xxxxxxx

Laba Bersih Xxxxx

Sumber: M. Reeve et.al (2013:285) b. Laporan Perubahan Ekuitas

Laporan perubahan modal merupakan laporan yang berisi jumlah

dan jenis modal yang dimiliki pada saat ini. Laporan ini juga

menjelaskan perubahan modal dan sebab-sebab terjadinya

perubahan modal di perusahaan. Laporan ini baru dibuat bila

memang ada perubahan modal. (Kasmir, 2013:30) Berikut bentuk

laporan perubahan ekuitas:

Tabel 12 PT Adil Seimbang Laporan Perubahan Ekuitas

Periode 1 Jan-31 Des 2012

Modal, awal periode 3.000.000

(+) Setoran modal selama periode berjalan 1.000.000

Saldo modal di DSPP 4.000.000

(+/-) Laba rugi satu periode 270.000

(-) Dividen (100.000)

Ekuitas akhir, per 31 Desember 2012 4.170.000 Sumber: Sony Warsono (2013:116)

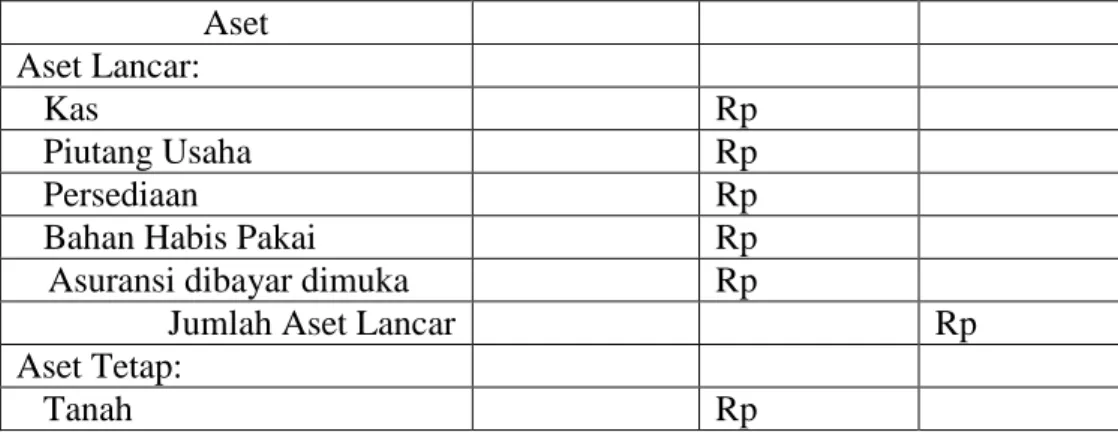

c. Neraca

Neraca merupakan ringkasan laporan keuangan. Artinya laporan keuangan disusun secara gari besarnya dan tidak mendetail. Setiap perusahaan diharuskan untuk menyajikan laporan keuangan dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu.

Namun, juga dapat dibuat pada saat tertentu untuk mengetahui kondisi perusahaan saat ini bila diperlukan. (Kasmir, 2013:30).

Berikut contoh bentuk neraca:

Tabel 13 Neraca 31 Desember 2011 Aset

Aset Lancar:

Kas Rp

Piutang Usaha Rp

Persediaan Rp

Bahan Habis Pakai Rp

Asuransi dibayar dimuka Rp

Jumlah Aset Lancar Rp

Aset Tetap:

Tanah Rp

Lanjutan

Peralatan Toko Rp

Dikurangi akumulasi penyusutan

Rp Rp

Peralatan Kantor Rp Dikurangi akumulasi

penyusutan

Rp Rp

Jumlah Aset Tetap Rp

Jumlah Aset Rp

Kewajiban

Kewajiban Lancar:

Utang Usaha Rp

Wesel Bayar Rp

Utang Gaji Rp

Sewa diterima dimuka Rp

Jumlah Kewajiban Lancar Rp

Kewajiban Jangka Panjang:

Wesel bayar (jatuh tempo tahun 2019)

Rp

Jumlah Kewajiban Rp

Ekuitas Pemilik

Modal Rp

Jumlah kewajiban dan ekuitas pemilik

Rp Sumber: Arikunto (2014:286)

d. Laporan Arus Kas

“Laporan arus kas adalah laporan yang menyajikan informasi selama satu periode tentang beragam perubahan dan aktivitas yang melibatkan sumber daya kas.” Sony Warsono (2013:111)

Laporan arus kas merpakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung maupun tidak langsung terhadap kas. Laporan kas harus disusun berdasarkan konsep kas selama periode laporan. Laporan kas terdiri dari arus kas masuk (cash in) dan arus kas keluar (cash out). Kasmir (2013:30). Berikut bentuk laporan arus kas:

Tabel 14

PT Adil Seimbang Tahun 2012 Keterangan Peneriamaan

Kas

Pengeluaran

Kas Saldo

Arus Kas dari Aktivitas Operasi:

Penjualan Tunai xxx xxx

Gaji Karyawan xxx

Aliran Kas Bersih

Aktivitas Operasi xxx xxx Xxx

Arus Kas dari Aktivitas Investasi:

Penjualan Mesin xxx

Pembelian Mesin

Tunai xxx

Aliran Kas Bersih dari Aktivitas Investasi

xxx xxx Xxx

Aliran Kas dari Aktivitas Pendanaan:

Pinjaman Hipotek xxx

Pelunasan dan

Angsuran Pinjaman xxx

Aliran Kas Bersih dari Aktivitas Pendanaan

xxx xxx Xxx

Kenaikan/Penurunan

Bersih Kas Xx

Sumber: Sony Warsono (2013:119) 7. Kode Rekening

Kode adalah suatu rerangka yang menggunakan angka atau huruf atau kombinasi antara angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat.

Kode ini memudahkan identifikasi dan pembedaan elemen- elemen yang ada di dalam suatu klasifikasi. Mulyadi (2014:127)

a. Tujuan Kode

Dalam sistem pengolahan data akuntansi, kode harus

memenuhi berbagai tujuan berikut ini:

2. Mengidentifikasi data akuntansi secara unik

Data akuntansi perlu diberi identifikasi secara unik agar dapat dilakukan pencatatan, klasifikasi, penyimpanan, serta pengambilan data tersebut dengan benar.

3. Meringkas data

Kode menjadikan data akuntansi lebih ringkas sehingga hanya memerlukan lebih sedikit ruang dalam pencatatannya.

4. Mengklasifikasikan rekening atau transaksi

Dalam mengolah data akuntansi, kode digunakan untuk menunjukkan masuk ke dalam klasifikasi apa suatu rekening atau transaksi dikelompokkan.

5. Menyampaikan makna tertentu

Dengan kode dapat menyampaikan informasi yang bermakna tertentu. Mulyadi (2014:127)

b. Metode Pemberian Kode Rekening

Pemberian kode rekening pada umumnya didasarkan pada rerangka pemberian kode tertentu, sehingga memudahkan pemakai dalam penggunaannya. Ada 5 (lima) metode pemberian kode rekening:

1) Kode Angka atau Alfabet Urut

Dalam metode pemberian kode ini, rekening buku besar diberi kode angka atau huruf yang berurutan.

Kelemahan metode ini adalah jika terjadi perluasan jumlah rekening akan mengakibatkan perubahan menyeluruh terhadap kode rekening yang mempunyai kode angka yang lebih besar. Contoh Kode Angka Urut sebagai berikut:

1 Kas dan bank 2 Investasi sementara 3 Piutang

4 Cadangan kerugian piutang

5 Persediaan produk jadi

Mulyadi (2014:129) 2) Kode Angka Blok

Dalam metode ini, rekening buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan satu blok angka yang berurutan untuk memberi kodenya. Contoh Kode Angka Blok sebagai berikut:

1-24 Aktiva Lancar

25-39 Investasi Jangka Panjang 40-69 Aktiva Tetap Berwujud 70-79 Aktiva Tidak Berwujud 80-99 Aktiva Lain-Lain Mulyadi (2014:130-131) 3) Kode Angka Kelompok

Kode ini terbentuk dari dua atau lebih subcodes yang dikombinasikan menjadi satu kode. Kode Angka Kelompok ini mempunyai karakteristik sebagai berikut:

a) Rekening diberi kode angka atau kombinasi angka dan huruf

b) Jumlah angka dan/atau huruf dalam kode tetap c) Posisi angka dan/atau huruf dalam kode

mempunyai arti tertentu

d) Perluasan klasifikasi dilakukan dengan memberi cadangan angka dan/atau huruf ke kanan.

Sebagai contoh plat mobil di Indonesia. Jika plat mobil AB7964CE, maka makna yang disampaikan adalah:

AB Daerah Istimewa Yogyakarta 7964 Kode unik untuk mobil tertentu

CE Kabupaten Sleman

Mulyadi (2014:134) 4) Kode Angka Desimal

Desimal berarti persepuluhan. Kode Angka Desimal memneri kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 subkelompok dan membaginya menjadi maksimum 10 golongan yang lebih kecil dari subkelompok tersebut.

Sebagai contoh sebagi berikut:

1 Persediaan

1.1 Persediaan Suku Cadang 1.2 Persediaan Bahan Penolong 1.3 Persediaan Bahan Baku\

Mulyadi (2014:137)

5) Kode Angka Urut Didahului dengan Huruf

Metode ini menggunakan kode kombinasi angka dan huruf. Setiap rekening diberi kode angka yang di depannya dicantumkan huruf singkatan kelompok rekeningtersebut. Misalnya:

AL 101

ATL 112

MO 245

AL merupakan singkatan dari aktiva lancar, ATL

singkatan dari aktiva tidak lancer, MO singkatan dari

modal. Mulyadi (2014:138)

B. Hasil Penelitian Terdahulu

Tabel 15

Hasil Penelitian Terdahulu

Identitas

Penelitian Aspek

Zulaiha A03 140030 Politeknik Negeri Banjarmasin

Lisna Maulida A03 130030 Politeknik Negeri Banjarmasin

Chairunnisa A03 140010 Politeknik Negeri Banjarmasin