Lampiran Surat Direktur Jenderal Perbendaharaan Nomor S-10840/PB/2016 Tanggal 28 Desember 2016

A. PENGHEMATAN BIAYA LISTRIK

1. NORMA REVIU

ALAT UKUR/NORMA EFISIENSI KETERANGAN

Belanja Barang 522111 Belanja Langganan Daya Listrik

1. Efisiensi biaya input (melaksanakan kegiatan dengan biaya terendah).

2. Membandingkan alokasi anggaran langganan daya listrik pada Satker dengan standar alokasi anggaran berdasarkan standar Intensitas Konsumsi Energi (IKE).

3. Standar alokasi anggaran berdasarkan sandar IKE mengacu pada perhitungan:

IKE standar x Tarif Tenaga Listrik x rasio penggunaan listrik x luas gedung (rupiah/tahun)

4. IKE standar dikeluarkan oleh Ditjen LPE, Kementerian ESDM.

Tata cara perhitungan:

1. Menghitung alokasi pagu belanja langganan daya listrik pada DIPA satker.

2. Menghitung luas gedung kantor (tidak termasuk luas halaman/taman).

3. Menentukan Tarif Tenaga Listrik yang diterapkan sesuai dengan pengelompokan yang telah ditetapkan oleh PLN.

4. Menghitung Standar Alokasi Pagu untuk belanja langganan daya listrik.

5. Menghitung selisih antara Standar Alokasi Pagu dikurangi dengan alokasi pagu belanja langganan daya listrik yang ada pada DIPA satker.

6. Hasil perhitungan tersebut digunakan untuk menentukan besaran inefisiensi alokasi pagu langganan listrik apabila hasilnya lebih kecil dari nol.

2. FORMAT LAPORAN

KANWIL DITJEN PERBENDAHARAAN PROVINSI ...

PERHITUNGAN PENGHEMATAN/EFISISENSI BIAYA LISTRIK TAHUN ANGGARAN ...

Kementerian/Lembaga: ...

No Kode

Satker Nama Satker Alokasi Pagu Belanja Listrik

Standar Alokasi Pagu Belanja

Listrik

Penghematan/

Efisiensi

(1) (2) (3) (4) (5) (6)=(5-4)

JUMLAH

Keterangan:

(1) Nomor urut (2) Kode Satker (3) Nama Satker

(4) Alokasi pagu belanja langganan daya listrik (dapat dilihat pada RKA-KL Satker akun 522111)

(5) Standar besaran pagu belanja langganan daya listrik pada satker bersangkutan dengan menkonversi standar Intensitas Konsumsi Energi listrik dalam bentuk rupiah, dengan formula sebagai berikut:

Standar Alokasi Pagu = (IKE standar x TTL x rasio penggunaan listrik x luas gedung) Belanja Listrik

Dimana:

a. IKE standar = Standar Intensitas Konsumsi Energi untuk bangunan yang dikeluarkan oleh Direktorat Jenderal Listrik dan Pemanfaatan Energi (LPE), Kementerian ESDM. (KWh/m2/thn)

No Jenis Gedung Indeks Energi (KWh/m2/thn)

1 Perkantoran 240

2 Pusat Perbelanjaan 330

3 Hotel dan Apartemen 300

4 Rumah Sakit 380

Sumber : Ditjen LPE Dep. Energi dan Sumber Daya Mineral; Hasil Survey ASEAN-USAID, diolah.

b. TTL = Tarif Tenaga Listrik merupakan besaran tarif berlangganan listrik yang dikeluarkan oleh PLN. Pemilihan golongan dan tarif disesuaikan dengan batas daya yang digunakan oleh satker (penyesuaian tarif bulan Desember 2016). (Rp/KWh)

No Gol. Tarif Batas Daya Biaya Pemakaian (Rp/KWh) Reguler Pra Bayar 1 P-1/TR

(Golongan Pemerintah)

6.600 VA s.d.

200 KVA 1.472,72 1.472,72

2 P-2/TM

(Golongan Pemerintah)

Di atas 200 KVA 1.472,72 -

Sumber: website PLN 2016, diolah.

c. Rasio Penggunaan = = %

listrik dalam 1 thn

d. Luas gedung (dapat diperoleh dari rincian alokasi pemeliharaan gedung dan bangunan (523111) pada RKA-KL Satker).

Asumsi:

o Penggunaan listrik dalam 1 hari = 12 jam o Jumlah hari kerja dalam 1 bulan = 22 hari*

* mengacu pada Petunjuk Penyusunan dan Penelaahan RKA-KL tentang hari kerja maksimal yang dapat diberikan uang makan PNS.

(6) Efisiensi atas alokasi pagu belanja listrik pada Satker yang dapat dihitung dengan formula sebagai berikut:

Efisiensi = Standar alokasi pagu belanja listrik – Alokasi pagu belanja listrik

= (IKE standar x TTL x rasio penggunaan listrik x luas gedung) – Alokasi Pagu

[Penggunaan listrik 1 hari (dalam jam) x Jml hari kerja dalam 1 bulan x Jml bulan dalam 1 tahun]

(Jml jam dalam 1 hari x Jml hari dalam 1 tahun)

3. ILUSTRASI PERHITUNGAN

a. Perhitungan efisiensi biaya listrik pada DIPA Satker Ditjen Bina Pembangunan Daerah Kemendagri TA 2016.

Jenis-jenis data yang digunakan diantaranya:

Luas gedung dan bangunan = 12.672 m2 (diperoleh dari rincian alokasi pemeliharaan gedung dan bangunan pada RKA K/L).

Pagu langganan daya listrik = Rp1.680.000.000,00 /thn (diperoleh dari alokasi belanja langganan daya dan jasa listrik (522111) pada RKA K/L).

Ilustrasi perhitungan efisiensi biaya listrik pada Satker Ditjen Bina Pembangunan Daerah Kemendagri TA 2016 adalah sebagai berikut:

Efisiensi = (IKE standar x Rp1.472,72/KWh x rasio penggunaan listrik x 12.672 m2) – Rp1.680.000.000,00 /thn

Dimana:

IKE standar = 240 KWh/m2/thn

Rasio penggunaan = = 36,16%

listrik dalam 1 thn

Efisiensi = (240 KWh/m2/thn x Rp1.472,72/KWh x 36,16% x 12.672 m2) – Rp1.680.000.000,00 /thn

= Rp1.619.589.723,59 – Rp1.680.000.000,00

= -Rp60.410.276,41

Keterangan : Terjadi inefisiensi sebesar Rp60.410.276,41

b. Perhitungan efisiensi biaya listrik pada DIPA Satker Kementerian Negara Pemuda dan Olah Raga TA 2016.

Jenis-jenis data yang digunakan diantaranya:

Luas gedung dan bangunan = 40.672 m2; dapat diperoleh dari rincian alokasi pemeliharaan gedung dan bangunan (523111).

Pagu langganan daya listrik = Rp6.395.184.000,00 /thn; dapat diperoleh dari alokasi belanja langganan daya dan jasa listrik (522111).

Ilustrasi perhitungan efisiensi biaya listrik pada Satker Kementerian Negara Pemuda dan Olah Raga TA 2016 adalah sebagai berikut:

Efisiensi = (IKE standar x Rp1.472,72/KWh x rasio penggunaan listrik x 40.672 m2) – Rp6.395.184.000,00 /thn

Dimana:

IKE standar = 240 KWh/m2/thn

Rasio penggunaan = = 36,16%

listrik dalam 1 thn

12 jam x 22 hari kerja x 12 bulan 24 jam x 365 hari

12 jam x 22 hari kerja x 12 bulan 24 jam x 365 hari

Efisiensi = (240 KWh/m2/thn x Rp1.472,72/KWh x 36,16% x 40.672 m2) – Rp6.395.184.000,00 /thn

= Rp5.198.228.633,03 – Rp6.395.184.000,00

= -Rp1.196.955.366,97

Keterangan : Terjadi inefisiensi sebesar Rp1.196.955.366,97

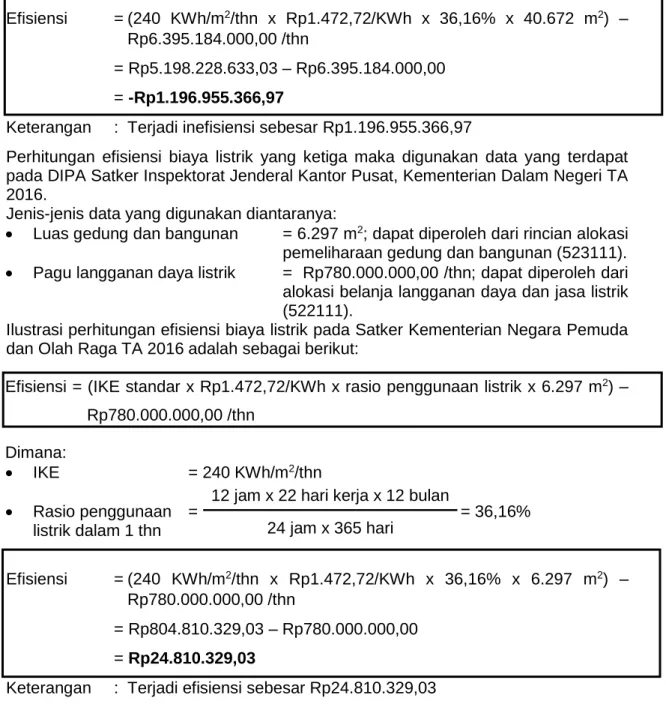

c. Perhitungan efisiensi biaya listrik yang ketiga maka digunakan data yang terdapat pada DIPA Satker Inspektorat Jenderal Kantor Pusat, Kementerian Dalam Negeri TA 2016.

Jenis-jenis data yang digunakan diantaranya:

Luas gedung dan bangunan = 6.297 m2; dapat diperoleh dari rincian alokasi pemeliharaan gedung dan bangunan (523111).

Pagu langganan daya listrik = Rp780.000.000,00 /thn; dapat diperoleh dari alokasi belanja langganan daya dan jasa listrik (522111).

Ilustrasi perhitungan efisiensi biaya listrik pada Satker Kementerian Negara Pemuda dan Olah Raga TA 2016 adalah sebagai berikut:

Efisiensi = (IKE standar x Rp1.472,72/KWh x rasio penggunaan listrik x 6.297 m2) – Rp780.000.000,00 /thn

Dimana:

IKE = 240 KWh/m2/thn

Rasio penggunaan = = 36,16%

listrik dalam 1 thn

Efisiensi = (240 KWh/m2/thn x Rp1.472,72/KWh x 36,16% x 6.297 m2) – Rp780.000.000,00 /thn

= Rp804.810.329,03 – Rp780.000.000,00

= Rp24.810.329,03

Keterangan : Terjadi efisiensi sebesar Rp24.810.329,03 12 jam x 22 hari kerja x 12 bulan

24 jam x 365 hari

B. PENGADAAN KENDARAAN BERMOTOR: BELI ATAU SEWA

1. NORMA REVIU

ALAT UKUR/NORMA EFISIENSI KETERANGAN

Belanja Modal 532111 Belanja Modal Peralatan dan Mesin

1. Efisiensi biaya input (melaksanakan kegiatan dengan biaya terendah).

2. Membandingkan total Present Value alokasi anggaran untuk pengadaan kendaraan bermotor operasional Satker melalui mekanisme pengadaan baru/beli dengan total Present Value jika menggunakan mekanisme sewa.

3. Present Value dihitung berdasarkan:

PV =

Tata cara perhitungan:

1. Menentukan Alokasi Belanja Modal Pengadaan Kendaraan Dinas pada DIPA Satker.

2. Menentukan Alokasi Standar Biaya Pemeliharaan Kendaraan Dinas berdasarkan Standar Biaya Masukan yang berlaku.

3. Menentukan Standar Biaya Sewa Kendaraan Dinas berdasarkan SBM.

4. Mengestimasi hasil penjualan lelang setelah masa manfaat kendaraan dinas berakhir (setelah kendaraan dinas dihapuskan kemudian dilelang).

5. Menghitung Present Value dari Biaya Pemeliharaan Kendaraan DInas per tahun s.d. masa manfaat kendaraan dinas berakhir (tahun ke-7)..

6. Menghitung Present Value hasil penjualan kendaraan dinas.

7. Menghitung Present Value penggunaan alternatif pengadaan baru/beli dengan menjumlahkan Alokasi Belanja Modal Pengadaan Kendaraan Dinas ditambah total Present Value Biaya Pemeliharaan dikurangi nilai Present Value nilai hasil lelang.

8. Menghitung Present Value atas alternatif sewa dengan menjumlahkan nilai Present Value biaya sewa kendaraan dinas tiap tahun s.d. tahun ke-7.

9. Menghitung Present Value dari estimasi penggunaan BBM setiap tahun.

10. Membandingkan Present Value penggunaan alternatif pengadaan baru/beli dengan Present Value alternatif sewa.

Besaran biaya (sewa/ pemeliharaan/

estimasi hasil penjualan/ bahan bakar) (1+tingkat suku bunga/tahun)masa manfaat

2. FORMAT LAPORAN (DUA LAPORAN)

Terdapat dua jenis laporan untuk perhitungan penghematan/efisiensi pengadaan kendaraan bermotor dengan membandingkan antara pengadaan melalui mekanisme pembelian atau sewa.

a. Format Laporan 1

PERHITUNGAN PENGHEMATAN/EFISISENSI PENGADAAN KENDARAAN BERMOTOR DENGAN MEMBANDINGKAN ANTARA PENGADAAN MELALUI PEMBELIAN ATAU

SEWA

TAHUN ANGGARAN ...

Kementerian/Lembaga: ...

No Kode

Satker Nama Satker

Alokasi Pengadaan Kendaraan dalam DIPA *)

Perhitungan Pengadaan Kendaraan

melalui mekanisme

Beli **)

Perhitungan Pengadaan Kendaraan jika melalui mekanisme Sewa ***)

Penghematan/

Efisiensi

(1) (2) (3) (4) (5) (6) (7)=(6-5)

JUMLAH Keterangan:

*) Alokasi pengadaan kendaraan dinas yang tercantum pada DIPA Satker.

(Hanya untuk kendaraan dinas operasional kantor sehari-hari, tidak termasuk pengadaan kendaraan khusus, misal: ambulans, kendaraan taktis, atau jenis kendaraan yang pengadaannya tidak memungkinkan untuk dilakukan melalui mekanisme sewa).

**) Perhitungan pengadaan kendaraan melalui mekanisme beli dengan menggunakan langkah-langkah sebagai berikut:

Formula untuk menghitung Present Value mekanisme beli adalah sebagai berikut:

PV Pemeliharaan =

PV Hasil Penjualan = Sehingga :

Total Biaya Pembelian = Nilai alokasi pembelian + Jumlah PV pemeliharaan (tahun ke-1 s.d tahun ke-7) - Nilai PV Hasil penghapusan/ penjualan (tahun ke-8)

Dimana:

1) PV pemeliharaan merupakan present value atas biaya pemeliharaan yang dikeluarkan setiap tahun.

Standar biaya pemeliharaan (1+tingkat suku bunga)(n) Estimasi Hasil Penjualan (1+tingkat suku bunga)(n)

2) PV hasil penjualan merupakan present value atas estimasi hasil penghapusan/penjualan pada tahun ke-8.

3) Nilai alokasi pembelian kendaraan dinas terdapat pada DIPA Satker. Tidak termasuk kendaraan untuk keperluan khusus, misal: ambulans, kendaraan taktis.

4) Standar biaya pemeliharaan merupakan nilai Future Value yang akan di-present value-kan ke tahun awal (sesuai Standar Biaya Masukan).

5) Tingkat suku bunga merupakan tingkat suku bunga rata-rata untuk kredit kendaraan bermotor per tahun.

6) n merupakan masa manfaat kendaraan bermotor (sesuai tabel masa manfaat sesuai KMK nomor 59/KMK.6/2013).

7) Nilai pembelian merupakan nilai pagu yang dialokasikan untuk pembelian kendaraan bermotor.

Total alokasi pemeliharaan merupakan jumlah keseluruhan alokasi dana yang dikeluarkan selama masa manfaat kendaraan bermotor (pembelian dan pemeliharaan)..

***) Perhitungan pengadaan kendaraan melalui mekanisme sewa dengan menggunakan langkah-langkah sebagai berikut:

Formula untuk menghitung Present Value mekanisme sewa adalah sebagai berikut:

PV Sewa =

PV Bahan Bakar =

Total Biaya Sewa = Jumlah PV biaya sewa dan PV biaya bahan bakar (tahun ke-1 s.d. ke-7)

Dimana:

1) PV sewa merupakan present value atas biaya sewa kendaraan bermotor yang dikeluarkan setiap tahun.

2) Standar biaya sewa merupakan nilai Future Value yang akan di-present value-kan ke tahun awal (sesuai Standar Biaya Masukan).

3) Asumsi biaya bahan bakar merupakan perkiraan biaya BBM yang diperlukan untuk operasional kendaraan selama satu tahun.

4) Tingkat suku bunga merupakan tingkat suku bunga terendah untuk kredit kendaraan bermotor per tahun (sama dengan tingkat suku bunga pada mekanisme beli).

5) n merupakan masa manfaat kendaraan bermotor (KMK nomor 59/KMK.6/2013).

6) Total alokasi sewa merupakan jumlah keseluruhan alokasi dana yang dikeluarkan selama masa sewa (mengikuti masa manfaat kendaraan bermotor).

Mekanisme pengadaan dapat dikatakan lebih efisien apabila nilai Net Present Value lebih kecil.

Standar biaya sewa (1+tingkat suku bunga)(n)

Standar biaya sewa (1+tingkat suku bunga)(n) Asumsi biaya bahan bakar

b. Format Laporan 2

PERHITUNGAN ALOKASI DANA YANG TERSEDIA/TIDAK DIGUNAKAN

APABILA PENGADAAN KENDARAAN DILAKSANAKAN MELALUI MEKANISME SEWA TAHUN ANGGARAN ...

Kementerian/Lembaga: ...

No Kode

Satker Nama Satker

Alokasi Pengadaan

Kendaraan dalam DIPA *)

Alokasi Pengadaan Kendaraan jika

melalui mekanisme

sewa **)

Selisih Dana

(1) (2) (3) (4) (5) (6)=(5-4)

JUMLAH Keterangan:

*) Alokasi pengadaan kendaraan dinas yang tercantum pada DIPA Satker.

(Hanya untuk kendaraan dinas operasional kantor sehari-hari, tidak termasuk pengadaan kendaraan khusus, misal: ambulans, kendaraan taktis, atau jenis kendaraan yang pengadaannya tidak memungkinkan untuk dilakukan melalui mekanisme sewa).

**) Alternatif alokasi anggaran apabila pengadaan kendaraan dilakukan melalui mekanisme sewa selama satu tahun. Biaya sewa mengikuti Standar Biaya Masukan yang berlaku. (Jumlah unit x Standar Biaya Masukan sewa kendaraan dinas operasional).

3. ILUSTRASI PERHITUNGAN

Guna mendukung ilustrasi perhitungan perbandingan antara pengadaan baru/beli dengan sewa kendaraan bermotor maka digunakan data yang terdapat pada DIPA Satker Biro Umum Sekretariat Jenderal Kementerian Ketenagakerjaan TA 2016.

Jenis-jenis data yang digunakan diantaranya:

Pagu Belanja Modal untuk Pengadaan Kendaraan Dinas, sebesar Rp960.000.000,00 untuk 2 (dua) unit pengadaan kendaraan dinas roda 4.

Satuan Biaya Pemeliharaan Dan Operasional Kendaraan Dinas, sebesar Rp38.730.000,00 untuk 1 (satu) unit pemeliharaan dan operasional kendaraan dinas per tahun (sesuai biaya pemeliharaan pada SBM Tahun 2016 untuk kendaraan bemotor roda 4 per tahun dengan lokasi DKI Jakarta).

Estimasi Hasil Lelang Kendaraan Dinas, sebesar Rp300.000.000,00 untuk 2 (dua) unit kendaraan dinas pada tahun ke-8.

Standar Biaya Sewa Kendaraan Operasional Kantor, sebesar Rp6.690.000,00 per bulan untuk 1 (satu) unit sewa kendaraan dinas (sesuai dengan perhitungan tarif sewa kendaraan pada SBM Tahun 2016, dalam hal ini angka sewa sebesar Rp6.690.000,00 berasal dari tarif sewa per bulan kendaraan roda 4 minibus dengan lokasi di DKI Jakarta).

Tingkat diskonto/suku bunga per tahun

9% per tahun yang diperoleh dari suku bunga rata-rata kredit mobil (sumber:

kreditgogo.com). Nantinya, tingkat diskonto pada masing-masing wilayah dapat ditentukan secara mandiri oleh pelaksana Spending Reiew dengan memperhatikan tingkat bunga yang berlaku di wilayah tersebut.

Pada alternatif pengadaan melalui mekanisme beli, Satker melaksanakan pembayaran sebesar Rp960.000.000,00 untuk pembelian 2 unit kendaraan (atau harga untuk satu unit kendaraan bermotor adalah sebesar Rp480.000.000,-). Selanjutnya, dihitung PV anuitas biaya pemeliharaan dengan menggunakan rumus anuitas yaitu mendiskontokan pembayaran biaya pemeliharaan pertahun dengan discount factor (df) 9% dengan jangka waktu selama 7 (tujuh) tahun. Selain itu, dihitung juga PV hasil penjualan kendaraan dinas (estimasi kendaraan dinas dihapuskan dan dilelang pada tahun ke delapan) yaitu mendiskontokan kas masuk pada tahun ke delapan. Berdasarkan perhitungan, diperoleh jumlah PV dari kas masuk sebesar Rp150.559.884,00 sebagai pengurang total nilai present value dari perhitungan alternatif pembelian.

Adapun perhitungan dari alternatif pengadaan baru/beli adalah sebagai berikut:

Untuk alternatif pengadaan kendaraan dengan cara sewa, Satker melakukan pembayaran sewa setiap bulan sebesar Rp6.690.000,00 per unit dengan jumlah selama 1 (satu) tahun untuk 2 unit kendaraan dengan total pembayaran sebesar Rp160.560.000,00 pertahun yang dibayar selama 7 (tujuh) tahun. Sedangkan untuk biaya BBM, diasumsikan sebesar Rp1.000.000,- per bulan atau Rp12.000.000,- pe tahun untuk satu kendaraan. Selanjutnya, dihitung PV anuitas sewa dan biaya bahan bakar dengan menggunakan rumus anuitas yaitu mendiskontokan pembayaran sewa dan biaya BBM pertahun dengan discount factor (df) 9% dengan jangka waktu selama 7 (tujuh) tahun. Setelah dilakukan analisis perhitungan, diperoleh jumlah present value dari pengeluaran kas atas alternatif sewa adalah sebesar Rp808.090.907,00 dengan rincian perhitungan sebagai berikut:

Tahun Biaya Sewa Biaya BBM Jumlah Biaya

(Sewa + BBM) D.F. 9 % Present Value 1 160.560.000 24.000.000 184.560.000 0,917 169.321.101 2 160.560.000 24.000.000 184.560.000 0,842 155.340.460 3 160.560.000 24.000.000 184.560.000 0,772 142.514.183 4 160.560.000 24.000.000 184.560.000 0,708 130.746.957 5 160.560.000 24.000.000 184.560.000 0,650 119.951.337 6 160.560.000 24.000.000 184.560.000 0,596 110.047.098 7 160.560.000 24.000.000 184.560.000 0,547 100.960.640 Total PV Biaya Sewa 928.881.775

Berdasarkan hasil analisis tersebut dapat dikatakan bahwa pemilihan alternatif menyewa kendaraan dinas akan lebih efisien jika dibandingkan dengan membeli kendaraan dinas karena PV Biaya Sewa lebih kecil dari PV Pembelian dengan selisih sebesar Rp266.787.142,00 (Rp1.195.668.917,00 dikurangi Rp928.881.775,00). Dengan demikian, pemilihan alternatif sewa akan dapat menghemat biaya pengadaan kendaraan sebesar Rp266.787.142,00.

Tahun Jenis Transaksi Jumlah D.F. 9% Present Value Pembelian 960.000.000 1,000 960.000.000 1 Pemeliharaan 76.740.000 0,917 70.403.670 2 Pemeliharaan 76.740.000 0,842 64.590.523 3 Pemeliharaan 76.740.000 0,772 59.257.360 4 Pemeliharaan 76.740.000 0,708 54.364.551 5 Pemeliharaan 76.740.000 0,650 49.875.735 6 Pemeliharaan 76.740.000 0,596 45.757.555 7 Pemeliharaan 76.740.000 0,547 41.979.408 8 Penjualan 300.000.000 0,502 (150.559.884)

1.195.668.917

Total PV Pengadaan Baru/Beli