ANALISIS PENGARUH DEBT TO EQUITY

RATIO, UKURAN AUDITOR DAN

KEPEMILIKAN INSTITUSIONAL TERHADAP

MANAJEMEN LABA PADA PERUSAHAAN

PROPERTI DAN REAL ESTATE TERDAFTAR DI

BEI TAHUN 2011-2013

Rr. Latifah Indah Rahmaningrum

Email: [email protected]

Dosen Pembimbing: Armanto Witjaksono, S.E., Ak., MM

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh debt to equity ratio, ukuran

auditor dan kepemilikan institusional terhadap manajemen laba, baik secara individu,

maupun secara simultan. Sampel penelitian adalah perusahaan properti dan real estate yang

terdaftar di BEI selama periode 2011-2013. Penelitian ini menggunakan metode penelitian

kuantitatif, sedangkan pengujian hipotesis yang digunakan adalah analisis regresi linier

berganda. Hasil penelitian menunjukkan bahwa debt to equity ratio serta ukuran auditor

tidak berpengaruh terhadap manajemen laba, sedangkan kepemilikan institusional

memberikan pengaruh terhadap manajemen laba. Secara simultan penelitian ini menemukan

bahwa variabel debt to equity ratio, ukuran auditor dan kepemilikan institusional tidak

memberikan pengaruh yang signifikan terhadap manajemen laba.

Kata Kunci : Debt to Equity Ratio, Ukuran Auditor, Kepemilikan Institusional, dan

Manajemen Laba.

ABSTRACT

This study aims to empirically examine the effect of debt to equity ratio, the size of the

auditors and institutional ownership on earnings management, either individually, or

simultaneously. Samples are property and real estate companies listed on the Stock Exchange

during 2011-2013. This study used quantitative research methods, whereas hypothesis testing

used is multiple linear regression analysis. The results showed that the debt-to-equity ratio

and the size of the auditor has no effect on earnings management, whereas institutional

ownership influence on earnings management. Simultaneously, the study found that the

variable debt to equity ratio, the size of the auditors and institutional ownership does not

have a significant influence on earnings management.

Keywords: Debt to Equity Ratio, Auditor Size, Institutional Ownership and Earnings

Management.

PENDAHULUAN

Laporan keuangan adalah hasil akhir dari proses akuntasi yang memiliki peranan penting guna mengukur dan menilai kinerja sebuah perusahaan. Proses akuntansi ini dilakukan dengan cara mengumpulkan dan mengolah data keuangan. Menurut PSAK no 1 tahun 2009 tujuan dari pembuatan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Suatu perusahaan yang menjalankan kegiatan operasinya secara periodik akan menyiapkan laporan keuangan untuk pihak-pihak yang berkepentingan seperti pemegang saham, investor, dan pemerintah. Maka dari itu laporan keuangan yang baik harus memenuhi syarat–syarat antara lain relevan, jelas dan dapat dimengerti, dapat diuji kebenarannya, netral, tepat waktu, dan dapat diperbandingkan.

Dalam laporan keuangan, laba merupakan indikator penting dalam menilai kondisi perusahaan. Informasi laba merupakan unsur utama dalam laporan keuangan dan sangat penting bagi pihak yang menggunakannya. Menurut Generally Accepted Accounting Priciples No. 1, informasi laba pada umumnya merupakan faktor penting dalam mengukur kinerja manajemen, selain itu informasi laba tersebut membantu pemilik dan pihak lain yang berkepentingan terhadap perusahaan melakukan penaksiran atas earning power perusahaan di masa yang akan datang.

Manajemen laba pada umumnya didasarkan pada berbagai alasan baik untuk memuaskan kepentingan pemilik perusahaan seperti menaikan nilai perusahaan sehingga akan muncul anggapan bahwa perusahaan tersebut memiliki prospek yang bagus untuk berinvestasi karena perusahaan memiliki risiko yang rendah, menaikkan harga saham perusahaan, dan perilaku oportunistik manajer seperti untuk mendapatkan kompensasi, dan mempertahankan jabatannya.

Debt to Equity Ratio merupakan rasio yang menggambarkan kemampuan modal pemilik dalam

menutupi hutang perusahaan ke pihak luar perusahaan menggunakan ekuitasnya. Perusahaan dengan rasio hutang tinggi cenderung menggunakan prosedur akuntansi yang bersifat meningkatkan laba

(income-increasing) untuk mengamankan tingkat likuiditas perusahaan tersebut dimata kreditur. Efektivitas perusahaan

dalam menghasilkan laba melalui pengoperasian aktiva yang dimiliki menjadi tolok ukur kinerja perusahaan dapat pula memotivasi tindakan manajemen laba pada suatu perusahaan. Laba berfungsi untuk mengukur efektivitas bersih dari sebuah usaha bisnis. Laba juga menjamin pasokan modal dimasa depan untuk inovasi dan perluasan usaha.

Pada umumnya para pengguna laporan keuangan lebih mempercayai informasi laporan keuangan yang diaudit oleh auditor yang berukuran besar, dimana dalam penelitian ini auditor yang berukuran besar merupakan auditor big four. Hal ini mengacu pada anggapan bahwa auditor yang besar merupakan auditor berkualitas sehingga dapat melakukan audit yang berkualitas pula. Hal ini didasarkan pada anggapan bahwa KAP Big Four memiliki pengetahuan, pengalaman, dan reputasi yang lebih baik dibandingkan KAP lainnya, dan anggapan bahwa KAP yang berkualitas yang dapat menjamin bahwa laporan (informasi) yang dihasilkannya dapat diandalakan.

Kepemilikan Institusional adalah kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya pada akhir tahun. Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat.

Sebelum dilakukan penelitian dalam hal manajemen laba, maka diperlukan adanya acuan-acuan yang dapat dijadikan sebagai pembanding dalam penulisan skripsi ini. Acuan-acuan tersebut diambil dari penelitian-penelitian sebelumnya yang dilakukan oleh berbagai pihak mengenai tema dari permasalahan yang diangkat yaitu manajemen laba. Dalam penelitian ini, peneliti melihat hasil penelitian terdahulu sebagai berikut:

a. Amelda Agustine (2013) melakukan penelitian untuk mencari faktor-faktor yang mempengaruhi manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Penelitian ini menguji apakah perusahaan sampel memiliki indikasi ketidakjujuran dalam mengungkapkan laporan keuangan. Variabel yang digunakan terdiri dari variabel independen free cash flow, kualitas auditor, tingkat utang, size, dan profitabilitas terhadap variabel dependen manajemen laba yang menggunakan pendekatan discretionary accrual sebagai ukurannya. Pada penelitian ini dilakukan pengujian penyimpangan asumsi klasik dan untuk memenuhi asumsi metode ordinary least square. Dari penelitian tersebut ditemukan bahwa

b. Penelitian yang dilakukan oleh Madli (2014) yang membandingkan pengaruh ukuran perusahaan, return on asset dan debt to equity ratio terhadap manajemen laba pada perusahaan properti dan real estate. Penelitian ini menemukan bahwa secara pasrial return on asset dan debt to equity ratio tidak memberikan pengaruh yang signifikan, sedangkan ukuran perusahaan memberikan pengaruh yang signifikan terhadap manajemen laba. Sedangkan secara simultan (bersama-sama) variabel ukuran perusahaan, return on asset,dan debt to equity ratio berpengaruh signifikan terhadap manajemen laba.

c. Darwin (2013) melakukan penelitian atas pengaruh struktur kepemilikan dan mekanisme tata kelola perusahaan terhadapa manajemen laba perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia. Peneliti menggunakan discretionary accrual sebagai proksi atas manajemen laba dan menggunakan model Healy (1985) dalam Sari (2010) Model sebagai metode pengukurannya. Variabel independen yang digunakan adalah kepemilikan manajerial, kepemilikan institusional, konsentrasi kepemilikan, diversitas gender, independensi komite audit, independensi dewan komisaris, ukuran dewan komisaris, dan external blockholders.

d. Maya Puspa Nilasari (2012) melakukan penelitian terhadap 59 perusahaan dari total 131 perusahaan manufaktur yang terdaftar di BEI dengan menggunakan alat uji statistik regresi berganda, dimana manajemen laba diukur dengan menggunakan Model Jones Modified. Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, ukuran perusahaan dan return on asset terhadap praktik manajemen laba. Hasil uji statistik menunjukkan bahwa variabel debt to equity ratio dan memiliki pengaruh signifikan terhadap praktik manajemen laba.

Dari uraian yang telah dikemukakan di latar belakang, maka dapat dirumuskan masalah yang mendasari tema skripsi ini sebagai berikut:

a. Apakah debt to equity ratio berpengaruh terhadap manajemen laba? b. Apakah ukuran auditor berpengaruh terhadap manajemen laba?

c. Apakah kepemilikan institusional berpengaruh terhadap manajemen laba?

d. Apakah secara simultan debt to equity ratio, ukuran auditor, dan kepemilikan institusional berpengaruh terhadap manajemen laba?

Tujuan Penelitian yang dikemukakan mengacu pada permasalahan yang telah diutarakan yaitu:

a. Pengaruh debt to equity ratio terhadap manajemen laba perusahaan sektor properti dan real estate yang terdaftar di BEI tahun 2011-2013.

b. Pengaruh kualitas auditor terhadap manajemen laba perusahaan sektor properti dan real estate yang terdaftar di BEI tahun 2011-2013.

c. Pengaruh kepemilikan institutional terhadap manajemen laba perusahaan sektor properti dan real estate yang terdaftar di BEI tahun 2011-2013.

d. Pengaruh debt to equity ratio, ukuran auditor, dan kepemilikan institusional secara simultan terhadap manajemen laba perusahaan sektor properti dan real estate yang terdaftar di BEI tahun 2011-2013.

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan pendekatan kuantitatif, sehingga penyajian datanya dapat berupa angka, baik dalam diagram ataupun dalam tabel, dan juga terdapat pengangkatan hipotesa. Hasil dari penyajian data ini dapat memberikan hasil yang jelas akan hubungan anatara variabel independen dan variabel dependen, apakah kedua variabel memiliki pengaruh yang signifikan atau tidak. Teknik pengumpulan data yang dilakukan adalah sebagai berikut:

a. Teknik Observasi

Observasi merupakan teknik pengumpulan data dengan menggunakan indra, meliputi kegiatan melihat dan mendengarkan. Peneliti melakukan kegiatan observasi dengan kegiatan pengamatan terhadap karakteristik dan lingkungan fisik kegiatan pada subjek penelitian guna mendapatkan hasil catatan observasi berupa perbandingan antarayang tertulis dengan yang terlihat pada keadaan sebenarnya.

b. Studi Dokumenter

Studi Dokumenter merupakan suatu teknik pengumpulan data dengan menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar maupun elektronik. Dokumen yang telah diperoleh kemudian dianalisis (diurai), dibandingkan dan dipadukan (sintesis) membentuk satu hasil kajian yang sistematis, padu dan utuh. Penulis melakukan pengumpulan data dokumen dan literature berkaitan dengan ruang lingkup masalah yang dibuat. Sehingga teknik penelitian ini merupakan landasan primer dalam perumusan masalah skripsi. Studi dokumenter bukan sekedar mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan-kutipan tentang sejumlah dokumen, namun yang dilaporkan dalam penelitian adalah hasil analisis terhadap dokumen-dokumen tersebut.

HASIL DAN BAHASAN

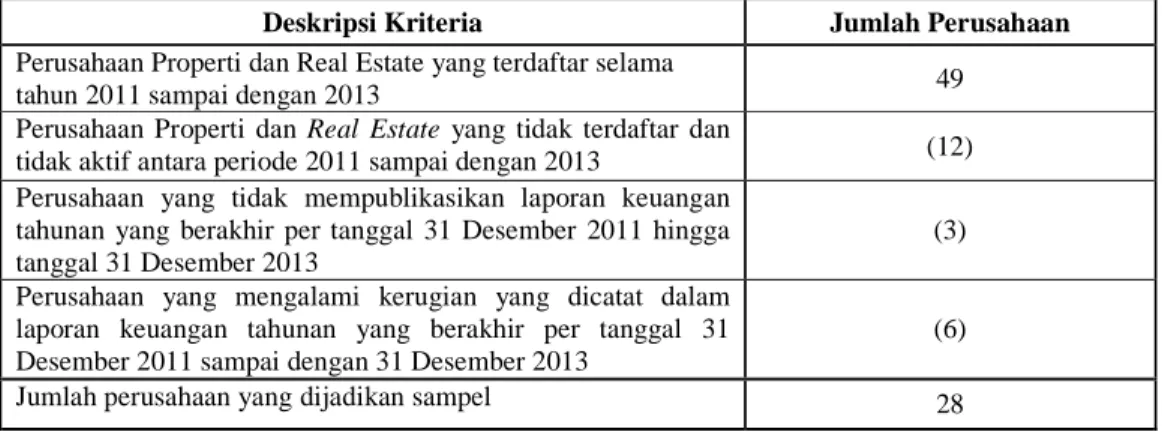

Deskripsi Objek PenelitianPenelitian ini dilakukan dengan pengujian hipotesis, dimana penulis ingin menjelaskan seberapa besar pengaruh variabel independen, yaitu debt to equity, ukuran auditor dan kepemilikan institusional terhadap manajemen laba sebagai variabel dependen. Populasi pada penelitian ini adalah perusahaan-perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Berdasarkan kriteria-kriteria yang telah ditetapkan, terdapat 28 perusahaan yang akan dijadikan sampel dalam penelitian ini.

Teknik yang digunakan dalam penilitian ini adalah metode purposive sampling, dimana penulis telah menetapkan kriteria-kriteria dalam menentukan sampel yang akan diteliti. Berikut ini adalah kriteria-kriteria yang telah ditetapkan oleh penulis dalam menentukan sampel yang akan diteliti:

Tabel 1. Deskripsi Kriteria Sampel

Deskripsi Kriteria Jumlah Perusahaan

Perusahaan Properti dan Real Estate yang terdaftar selama

tahun 2011 sampai dengan 2013 49 Perusahaan Properti dan Real Estate yang tidak terdaftar dan

tidak aktif antara periode 2011 sampai dengan 2013 (12) Perusahaan yang tidak mempublikasikan laporan keuangan

tahunan yang berakhir per tanggal 31 Desember 2011 hingga tanggal 31 Desember 2013

(3) Perusahaan yang mengalami kerugian yang dicatat dalam

laporan keuangan tahunan yang berakhir per tanggal 31 Desember 2011 sampai dengan 31 Desember 2013

(6) Jumlah perusahaan yang dijadikan sampel 28

Berikut ini adalah daftar perusahaan yang dijadikan objek penelitian oleh penulis, berdasarkan kriteria-kriteria diatas:

Tabel 2. Data Perusahaan

No Nama Perusahaan Kode Perusahaan

1 Agung Podomoro Land Tbk. APLN 2 Alam Sutera Realty Tbk. ASRI 3 Bekasi Asri Pemula Tbk. BAPA 4 Bumi Citra Permai Tbk. BCIP 5 Bumi Serpong Damai Tbk. BSDE 6 Ciputra Development Tbk. CTRA 7 Ciputra Property Tbk. CTRP 8 Ciputra Surya Tbk. CTRS 9 Cowell Development Tbk. SCOWL 10 Danayasa Arthatama Tbk. SCBD 11 Duta Anggada Realty Tbk. DART 12 Duta Pertiwi Tbk. DUTI 13 Gowa Makassar Tourism Development Tbk. GMDT 14 Intiland Development Tbk. DILD 15 Jakarta International Hotel & Dev. Tbk. JIHD 16 Jaya Real Property Tbk. JRPT

NO Nama Perusahaan Kode Perusahaan

19 Lippo Cikarang Tbk. LPCK 20 Lippo Karawaci Tbk. LPKR 21 Metropolitan Kentjana Tbk. MKPI 22 Modernland Realty Ltd. Tbk. MDLN 23 Pakuwon Jati Tbk. PWON 24 Perdana Gapuraprima Tbk. GPRA 25 Roda Vivatex Tbk. RDTX 26 Sentul City Tbk. BKSL 27 Summarecon Agung Tbk. SMRA 28 Suryamas Dutamakmur Tbk. SMDM

Pengujian Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan beberapa uji untuk mengetahui adakah pengaruh yang signifikan dari variabel-variabel independen yaitu debt to equity ratio, ukuran auditor dan kepemilikan institusional terhadap variabel dependen yaitu manajemen laba. Uji yang digunakan antara lain uji Goodness of

Fit (adjusted R2), uji F dan uji t.

Uji ketepatan perkiraan bertujuan untuk menilai total variasi variabel dependen yang dapat dijelaskan oleh variabel independen. Hasil dari pengujian ini adalah koefisien determinasi majemuk disesuaikan (Adjusted

R2) yaitu suatu koefisien determinasi yang menunjukkan besaran variasi dari variabel independen dalam menjelaskan variabel dependen. Jika dalam suatu model terdapat lebih dari dua variabel independen, maka lebih baik menggunakan nilai Adjusted R2. Nilai Adjusted R2 besarnya berkisar antara lebih besar sama dengan nol dan lebih kecil sama dengan 1. Jika semakin mendekati 1 maka model semakin baik, begitu pula sebaliknya.

Tabel diatas menunjukkan hasil koefisien determinasi dimana nilai R² adalah sebesar 0.072. Hal ini berarti bahwa pengaruh variabel independen berupa debt to equity ratio, ukuran auditor dan kepemilikan institusional terhadap variabel dependen berupa manajemen laba adalah sebesar 7,2%, sedangkan sisanya sebesar 92,8% dipengaruhi oleh faktor-faktor lain yang berasal dari luar variabel yang diteliti.

Tabel 3. Uji Koefisien Determinasi (R-Square)

Model Summaryb

Model

Change Statistics

Durbin-Watson R Square Change F Change df1 df2 Sig. F Change

1

.072 2.075 3 80 .110 2.145 Predictors: (Constant), KI, UA,DER

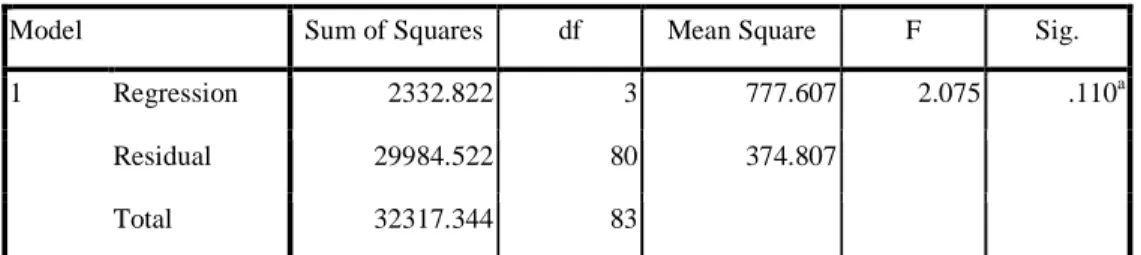

Uji Statistik F digunakan untuk menguji apakah variabel debt to equity ratio, ukuran auditor dan kepemilikan institusional yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel manajemen laba. Hasil uji F dapat dilihat dalam tabel ANOVA. Jika nilai sig < α = 0,05 maka terdapat satu atau lebih variabel independen yang mempengaruhi variabel dependen.

Berdasarkan hasil uji F pada tabel 4, diperoleh nilai F hitung sebesar 2.075 dengan p-value 0.110. Karena p-value lebih besar dari 0.05, maka dapat disimpulkan bahwa model regresi berganda kurang baik. Variabel independen yang terdiri dari debt to equity ratio, ukuran auditor dan kepemilikan institusional tidak dapat digunakan untuk memprediksi variabel dependen, yaitu manajemen laba.

Tabel 5. Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 12.329 4.119 2.993 .004 DER .372 3.605 .012 .103 .918 UA -3.767 4.455 -.096 -.846 .400 KI 5.280 3.107 .186 1.700 .093 a. Dependent Variable: ABS_RES

Uji statistik nilai t digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Pada penelitian ini dilakukan pengujian hubungan variabel independen debt to equity ratio, kualitas auditor dan kepemilikan institusional terhadap variabel dependen manajemen laba.

Dari hasil pengujian hipotesis pertama menunjukkan bahwa variabel debt to equity ratio tidak mempunyai pengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real

estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,283 yang lebih

besar dari signifikasi 0,05. Dari hasil pengujian ini menunjukan bahwa variabel debt to equity ratio tidak berpengaruh terhadap variabel manajemen laba.

Dari hasil pengujian hipotesis kedua menunjukkan bahwa variabel ukuran auditor tidak mempunyai pengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,266 yang lebih besar dari

Tabel 4. Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 2332.822 3 777.607 2.075 .110a

Residual 29984.522 80 374.807 Total 32317.344 83

a. Predictors: (Constant), KI, UA, DER b. Dependent Variable: ML

Sedangkan dari hasil pengujian hipotesis ketiga menunjukkan bahwa variabel kepemilikan institusional berpengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,039 yang lebih kecil dari signifikasi 0,05. Dari hasil pengujian ini menunjukan bahwa bahwa variabel kepemilikan institusional berpengaruh terhadap variabel manajemen laba pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia.

Pembahasan

Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt

to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan

perusahaan terancam melanggar perjanjian utang, namun penelitian ini bertolak belakang dengan teori tersebut. Dari hasil pengujian hipotesis pertama menunjukkan bahwa variabel debt to equity ratio tidak mempunyai pengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,283 yang lebih besar dari signifikasi 0,05. Dari hasil pengujian ini menunjukan bahwa debt to equity ratio tidak berpengaruh terhadap variabel manajemen laba. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Madli (Madli, 2014) yang menyatakan bahwa secara parsial variabel debt to equity ratio (DER) tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan properti dan real estate yang terdaftar di bursa efek Indonesia (BEI) periode 2008-2012. Selain itu terdapat kesamaan dengan Wahyu (2011), yang menyatakan bahwa debt to equity

ratio (DER) tidak berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di bursa

efek Indonesia (BEI). Dikarenakan debt to equity ratio (DER) merupakan kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan melalui modal sendiri yang dimiliki oleh perusahaan tersebut. Dengan semakin tingginya kewajiban hal ini akan meningkatkan resiko perusahaan terhadap hutang tersebut, oleh karena itu akan berpengaruh buruk terhadap nilai perusahaan, sehingga debt to equity ratio (DER) tidak berpengaruh terhadap manajemen laba.

Pada umumnya para pengguna laporan keuangan lebih mempercayai informasi laporan keuangan yang diaudit oleh auditor yang berukuran besar, dimana dalam penelitian ini auditor yang berukuran besar merupakan auditor big four. Hal ini mengacu pada anggapan bahwa auditor yang besar merupakan auditor berkualitas sehingga dapat melakukan audit yang berkualitas pula. Hal ini didasarkan pada anggapan bahwa KAP Big Four memiliki pengetahuan, pengalaman, dan reputasi yang lebih baik dibandingkan KAP lainnya, dan anggapan bahwa KAP yang berkualitas yang dapat menjamin bahwa laporan (informasi) yang dihasilkannya dapat diandalakan. Namun teori tersebut berbeda dengan hasil dari penelitian ini. Dari hasil pengujian hipotesis kedua menunjukkan bahwa variabel ukuran auditor tidak mempunyai pengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,266 yang lebih besar dari signifikasi 0,05. Dari hasil pengujian ini menunjukan bahwa variabel ukuran auditor tidak berpengaruh terhadap variabel manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Penelitian yang dilakukan oleh Amelda Agustine (2013) menemukan hasil yang sama, yaitu kualitas auditor tidak mempengaruhi discretionary

accrual. Analisis adalah bahwa auditor yang berkualitas tinggi lebih menghambat akrual diskresioner yang

meningkatkan laba dari pada yang menurunkan laba. Hal ini disebabkan auditor yang berkualitas tinggi dapat di ekspektasi memiliki tenaga profesional yang lebih terlatih, yang dapat mengembangkan pengujian yang efektif untuk mendeteksi manajemen laba. Oleh karena itu, auditor independen berperan sebagai monitoring eksternal yang akan menghambat aktivitas pelaporan manajemen yang tidak sesuai dengan keadaan yang sebenarnya.

Kepemilikan Institusional adalah kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya pada akhir tahun (Shien, et. Al, 2006 dalam Winanda, 2009). Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah kepemilikan institusional. Adanya kepemilikan institusional di suatu perusahaan akan mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi yang dilakukan. Semakin besar kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen. Hasil pengujian hipotesis ketiga menunjukkan bahwa variabel kepemilikan institusional berpengaruh signifikan terhadap variabel dependen manajemen laba perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai sigifikansi sebesar 0,039 yang lebih kecil dari signifikasi 0,05. Dari hasil pengujian ini menunjukan bahwa variabel kepemilikan institusional berpengaruh terhadap variabel manajemen laba pada perusahaan properti dan real

estate yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini bertolak belakang dengan penelitian yang

Pada penelitian yang dilakukan oleh Darwin, kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan manufaktur Indonesia dan Malaysia. Hal tersebut dikarenakan tingkat kepemilikan institusional yang tinggi dalam suatu perusahaan, ditemukan tidak efektif dalam memberikan pengawasan karena investor institusi cenderung memiliki banyak perusahaan investasi, sehingga terjadinya pengabaian atas pengawasan kinerja manajemen atas kepemilikan investor institusi. Dan juga ditemukan bahwa tingginya tingkat kepemilikan institusional pada perusahaan manufaktur Indonesia dan Malaysia dengan nilai rata-rata sebesar 72,88% dan 52,22%. Tingkat kepemilikan institusional yang tinggi dalam suatu perusahaan, ditemukan tidak efektif dalam memberikan pengawasan, dikarenakan investor institusi cenderung memiliki banyak perusahaan investasi, sehingga mungkin terjadinya pengabaian atas pengawasan kinerja manajemen atas kepemilikan institusional oleh investor institusi tersebut. Oleh karena itu, dengan adanya investor institusi dapat mengakibatkan adanya ketidakefektifan dalam melakukan pengawasan terhadap manajemen atas manajemen laba dan juga dengan adanya tingkat investor institusional yang tinggi tidak ditemukan pengaruh dengan menaikkan insentif kepada pihak manajemen dalam mengatasi manajemen laba (Alves, 2012).

Dari hasil pengujian hipotesis ditemukan bahwa 3 variabel independen tidak berpengaruh signifikan terhadap variabel dependen. Dengan mengacu pada hasil penelitian, berdasarkan hasil uji F pada tabel 4.11. diperoleh nilai F hitung sebesar 2.075 dengan p-value 0.110. Karena p-value lebih besar dari 0.05, maka dapat disimpulkan bahwa model regresi berganda kurang baik. Variabel independen yang terdiri dari debt to equity

ratio, ukuran auditor dan kepemilikan institusional tidak dapat digunakan untuk memprediksi variabel

dependen, yaitu manajemen laba. Hasil koefisien determinasi menunjukkan nilai R² sebesar 0.072. Hal ini berarti bahwa pengaruh variabel independen berupa debt to equity ratio, ukuran auditor dan kepemilikan institusional terhadap variabel dependen berupa manajemen laba adalah sebesar 7,2%, sedangkan sisanya sebesar 92,8% dipengaruhi oleh faktor-faktor lain yang berasal dari luar variabel yang diteliti.

SIMPULAN DAN SARAN

KesimpulanDari pembahasan yang dilakukan, maka dapat ditarik kesimpulan sebagai berikut:

1. Debt to equity ratio tidak mempengaruhi manajemen laba.

2. Ukuran auditor tidak mempengaruhi manajemen laba. 3. Kepemilikan Institusional mempengaruhi manajemen laba.

4. Debt to equity ratio, ukuran auditor, dan kepemilikan institusional tidak mempengaruhi manajemen

laba.

Saran

Hasil penelitian ini diharapkan dapat mendorong pengembangan penelitian selanjutnya mengenai manajemen laba. Penelitian di masa yang akan datang diharapkan dapat memperbaiki keterbatasan-keterbatasan penelitian ini. Hal-hal yang mungkin dapat menjadi pertimbangan untuk penelitian yang akan datang adalah sebagai berikut:

1. Dalam penelitian selanjutnya diharapkan dapat menambah variabel-variabel akuntansi maupun non akuntansi yang mungkin berpengaruh terhadap manajemen laba.

2. Perlunya penggunaan model yang berbeda dalam menentukkan variabel manajemen laba.

3. Memperluas lingkup penelitian tidak terbatas pada perusahaan properti dan real estate dengan interval waktu penelitian yang lebih panjang.

REFERENSI

Agustine, Amelda. (2013). Faktor-Faktor yang Mempengaruhi Manajemen Laba Perusahaan Manufaktur yang

Terdaftar di BEI Periode 2009-2011. Skripsi. Universitas Bina Nusantara.

Madli. (2014). Pengaru Ukuran Perusahaan, Return on Asset, Debt to Equity Ratio Terhadap Manajemen Laba

Pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012. Skripsi. Universitas Maritim Raja Ali Haji.

Darwin. (2013). Analisis Pengaruh Struktur Kepemilikan dan Mekanisme Tata Kelolaa Perusahaan Terhadap

Manajemen Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia dan Bursa Efek Malaysia Untuk Periode 2007-2011. Skripsi. Universitas Bina Nusantara

Healy, Paul, M. (1985). The Effect of Bonus Schemes on Accounting Decisions. Journal of Accounting and Economics, 7, 85-107.

Nilasari, Maya, P. (2012). Analisis Faktor-Faktor yang Berpengaruh terhadap Praktik Manajemen Laba pada

Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia 2006-2010. Skripsi. Sekolah

Tinggi Ilmu Ekonomi, Perbanas.

RIWAYAT PENULIS

Rubby Mohammad Herlambang lahir di kota Jakarta pada tanggal 14 Juni 1992. Penulis menamatkan