Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan Terhadap Profitabilitas pada PT. Mayora Indah Tbk

Adella Ramadhana1, Wahyul Wahab2

1Alumni Sekolah Tinggi Ilmu Manajemen Sukma

2Program Studi Manajemen, Sekolah Tinggi Ilmu Manajemen Sukma

1[email protected], 2[email protected]

Abstract, The purpose of this research is to know how the effect of cash turnover, receivable turnover, and inventory turnover to profitability on PT Mayora Indah Tbk simultaneously and partially. Data analysis used multiple linear regression test, data processing using SPSS Statistics. The result showed that partial cash turnover and receivable turnover have no effect and were not significant to profitability, while inventory turnover has a positive and significant effect to profitability. Meanwhile, simultaneously cash turnover, receivable turnover, and inventory turnover has a positive and significant effect to profitability.

Keyword: Cash Turnover, receivable turnover, inventory turnover, and profitability.

Abstrak, tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas pada PT. Mayora Indah Tbk secara simultan dan parsial. Analisis data menggunakan regresi linear berganda, pengolahan data menggunakan SPSS Statistik. Hasil penelitian menunjukkan bahwa secara parsial perputaran kas dan perputaran piutang tidak berpengaruh dan tidak signifikan terhadap profitabilitas, sedangkan perputaran persediaan berpengaruh dan signifikan terhadap profitabilitas.

Sementara secara simultan perputaran kas, piutang, dan persediaan berpengaruh dan signifikan terhadap profitabilitas.

Kata kunci: Perputaran Kas, perputaran piutang, perputaran persediaan, dan profitabilitas.

Pendahuluan

Setiap perusahaan mempunyai tujuan dan sasaran yang ingin dicapai. Salah satunya adalah memperoleh laba atau keuntungan yang maksimal agar kelangsungan hidup perusahaan dapat terjamin dan dapat dilakukan pengembangan usaha ditengah ketatnya persaingan. Laba yang dihasilkan perusahaan dapat menjadi tolak ukur untuk menilai keberhasilan manajemen dalam suatu perusahaan. Tetapi, laba yang yang besar belum tentu dapat menjadi tolak ukur untuk menilai bahwa perusahaan telah bekerja secara efisien.

Tingkat efisien perusahaan dapat dilihat dengan membandingkan antara laba yang didapat dengan modal yang menghasilkan laba/keuntungan (profitabilitas) tersebut. Dalam perusahaan kas, piutang, dan persediaan adalah 3 komponen modal kerja yang dapat menghasilkan profitabilitas. Kas adalah komponen pertama dalam yang memiliki peran penting bagi keberlangsungan perusahaan. Besar kecilnya kas dan tinggi rendahnya perputaran kas dalam perusahaan menggambarkan efisiensi penggunaan kas perusahaan.

Semakin tinggi tingkat perputaran kas suatu perusahaan berarti semakin efisien tingkat penggunaan kas untuk menghasilkan profitabilitas bagi perusahaan, sebaliknya semakin rendah tingkat perputaran kas semain tidak efisien, hal ini dapat berdampak pada profitabilitas, karena semakin banyak kas yang menganggur atau tidak dipergunakan.

Selanjutnya, piutang juga sangat berpengaruh terhadap profitabilitas perusahaan. Semakin tinggi perputaran piutang, maka kemungkinan adanya piutang tak tertagih sangat kecil, sehingga dapat meningkatkan profitabilitas. Selain kas dan piutang, persediaan juga berpengaruh terhadap profitabilitas perusahaan. Manajer harus pandai mengelola atau

Civitas: Jurnal Studi Manajemen Vol. 3, No. 2, pp. 9-14, Mei 2021, e-ISSN 2685-631X http://journals.synthesispublication.org/index.php/civitas

menetukan jumlah persediaan, agar tidak timbul kelebihan atau kekurangan persediaan.

Karena apabila dalam perusahaan terdapat persediaan yang terlalu besar akan menimbulkan peningkatan biaya bagi perusahaan untuk pemeliharaan dan penyimpanan persediaan, dan apabila persediaan terlalu lama disimpan akan mempengaruhi profitabilitas perusahaan.

Sebaliknya apabila terjadi kekurangan persediaan dalam perusahaan maka akan mengganggu proses produksi yang juga akan menghambat perusahaan memperoleh keuntungan.

Penelitian yang dilakukan oleh (Hartati, 2015) secara parsial perputaran kas memiliki pengaruh terhadap profitabilitas, perputaran piutang dan perputaran persediaan tidak memiliki pengaruh terhadap profitabilitas. Secara simultan perputaran kas, perputaran piutang dan perputaran persediaan tidak berpengaruh terhadap profitabilitas. Penelitian lain yang dilakukan oleh (Ikhsan & Suryani, 2019) Perputaran Kas secara parsial tidak berpengaruh signifikan terhadap Profitabilitas (Return on Assets). Perputaran Piutang secara parsial berpengaruh signifikan terhadap Profitabilitas (Return on Assets). Perputaran Kas dan Perputaran Piutang secara simultan berpengaruh signifikan terhadap Profitabilitas (Return on Assets).

Metode

Penelitian ini dilakukan pada PT. Mayora Indah Tbk periode 2010-2019. Variable yang diamati dalam penelitian ini terdiri dari variable bebas yang terdiri perputaran kas, perputaran piutang, dan perputaran persediaan. Sedangkan profitabilitas (Return On Assets) sebagai variabel terikat. Pengumpulan data menggunakan studi dokumentasi dan penelitian kepustakaan. Analisis data menggunakan uji deskriftif kuantitatif dengan regresi linear berganda, sedangkan pengujian hipotesis menggunakan koefisien determinasi, uji parsial, dan uji simultan, setra pengolahan data menggunakan program SPSS.

Hasil dan pembahasan 1. Uji Regresi Linear Berganda

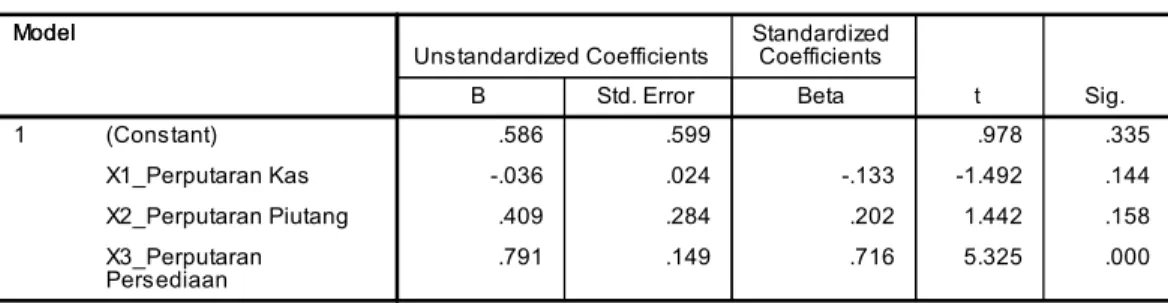

Pengujian ini dilakukan untuk mengetahui pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap Return On Assets (ROA) pada PT. Mayora Indah Tbk periode tahun 2010-2019. Berikut ini adalah tabel hasil pengujian regresi linear berganda pada masing-masing variabel yaitu:

Tabel 2: Hasil Uji Regresi Linear Berganda

Berdasarkan hasil pengujian diatas, maka diperoleh persamaan regresi linear berganda sebagai berikut:

Y=0.586+(-0.036)X1+0.409X2+0.791X3

Pada model regresi linear berganda diperoleh nilai konstanta Return On Asset (ROA) sebesar 0.586 artinya bahwa jika nilai variabel bebas (X1, X2, dan X3) nilainya 0 maka nilai variable terikat (Y) nilainya sebesar 0.586. Perputaran Kas (X1) bernilai negatif, Perputaran Piutang (X2) bernilai positif, dan Perputaran Persediaan (X3) bernilai positif, hal ini membuktikan bahwa ROA dapat di perngaruhi oleh salah satu variabel bebas.

2. Pengujian Hipotesis a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa besar kemampuan model dalam menerangkan variabel terikat. Nilai koefisien determinasi (R2)dapat dilihat pada tabel dibawah ini:

Tabel 4.7. Hasil Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi yang di peroleh sebesar 0.752 atau 75,2% menunjukkan bahwa variabel perputaran kas, perputaran piutang, dan perputaran persediaan mampu menjelaskan variasi yang terjadi pada Return On Asset (ROA) PT. Mayora Indah Tbk, sedangkan sisanya 24,8% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini seperti current ratio (CR), total asset turn over (TATO), pertumbuhan penjualan, dan lain- lain.

b. Uji Simultan (Uji F)

Tabel 4.8. Hasil Uji Simulatan (Uji F)

Berdasarkan tabel diatas dapat dilihat bahwa nilai Fhitung yaitu 36.355 ≥ dari Ftabel

yaitu 2,87. Maka keputusan yang diambil H0 ditolak H1 diterima. Dengan diterimanya H1

menunjukkan bahwa variabel bebas yang terdiri dari perputaran kas (X1), perputaran piutang (X2), dan perputaran persediaan (X3) mampu menjelaskan keragaman variabel terikat (Y).

Dengan demikian variabel perputaran kas, perputaran piutang, dan perputaran persediaan secara simultan berpengaruh positif dan signifikan terhadap Return On Assets (ROA) pada PT. Mayora Indah Tbk.

c. Uji Parsial (Uji t)

Tabel 4.9. Hasil Uji Parsial (Uji t)

Berdasarkan tabel diatas dapat dilihat bahwa:

1. Nilai thitung untuk variabel perputaran kas (-1.492) ≤ ttabel 2.02809 dan nilai signifikan 0.144

> dari alpha 0.05, maka H0 diterima H1 ditolak, dengan demikian secara parsial variabel perputaran kas tidak berpengaruh dan tidak signifikan terhadap Return On Asset (ROA).

2. Nilai thitung untuk variabel perputaran piutang 1.442 ≤ ttabel 2.02809 dan nilai signifikan 0.158 > dari alpha 0.05, maka H0 diterima H1 ditolak, dengan demikian secara parsial variabel perputaran piutang tidak berpengaruh dan tidak signifikan terhadap Return On Asset (ROA).

3. Nilai thitung untuk variabel perputaran persediaan 5.325 > ttabel 2.02809 dan nilai signifikan 0.000 < dari alpha 0.05, maka H0 ditolak H1 diterima, dengan demikian secara parsial variabel perputaran persediaan berpengaruh dan signifikan terhadap Return On Asset (ROA).

Dari hasil pengujian hipotesis diatas menunjukkan bahwa:

Hasil pengujian pertama yaitu koefsien determinasi (R2) menunjukkan bahwa variabel perputaran kas, perputaran piutang, dan perputaran persediaan mampu menjelaskan variasi yang terjadi pada Return On Asset (ROA) PT. Mayora Indah Tbk, hal ini dibuktikan dengan nilai koefsien determinasi (R2) yang di peroleh sebesar 0.752 atau 75,2%.

Hasil pengujian kedua yaitu uji simultan (Uji F) menunjukkan bahwa variabel perputaran kas, perputaran piutang, dan perputaran persediaan secara simutan berpengaruh dan signifikan terhadap Return On Asset (ROA) pada PT. Mayora Indah Tbk. Penelitian in dibuktikan dengan nilai Fhitung yaitu 36.355 > dari Ftabel yaitu 2.87 dan nilai signifikan 0.000 <

dari nilai alpha 0.05. Maka keputusan yang diambil H0 ditolak H1 diterima. Dengan diterimanya H1 menunjukkan bahwa variabel bebas yang terdiri dari perputaran kas (X1), perputaran piutang (X2), dan perputaran persediaan (X3) mampu menjelaskan keragaman variabel terikat yaitu Return On Assets (Y). Dengan demikian variabel perputaran kas, perputaran piutang, dan perputaran persediaan secara simultan berpengaruh positif dan signifikan terhadap Return On Asset (ROA) pada PT. Mayora Indah Tbk. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh (Wijaya & Tjun, 2017) yang berjudul pengaruh cash turnover, receivable turnover, dan inventory turnover terhadap Retun On Asset pada perusahaan sektor makanan dan minuman yang terdaftar di BEI periode 2013-2015.

Hasil pengujian ketiga yaitu uji parsial (uji t) menunjukkan bahwa pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap profitabilitas secara parsial menunjukkan hasil yang berbeda, hal ini dibuktikan dengan Nilai thitung untuk variabel perputaran kas (-1.492) ≤ ttabel 2.02809 dan nilai signifikan 0.144 > dari alpha 0.05, maka H0

diterima H1 ditolak, dengan demikian secara parsial variabel perputaran kas tidak berpengaruh dan tidak signifikan terhadap Return On Asset (ROA). Hal ini dapat disebabkan karena pihak manajemen kurang efektif dalam mengelola kas yang dimiliki, tingginya angka perputaran kas dalam perusahaan dapat menyebabkan perusahaan kekurangan dana yang dapat menurunkan profitabilitas perusahaan. Kas merupakan aktiva yang paling liquid dalam perusahaan. Kas diperlukan oleh perusahaan untuk mendanai kegiatan operasional perusahaan seperti membayar tenaga kerja, membeli bahan baku, membayar hutang, dan lain-lain. Tujuan manajemen dalam mengelola kas adalah meminimalisir pengeluaran kas sehingga kas cukup untuk mendanai kegiatan operasional perusahaan dalam periode tertentu. Selain itu fungsi kas dalam perusahaan juga untuk berjaga guna untuk memenuhi permintaan kas yang sifat nya tidak terduga. Hal inilah yang mungkin menjadi alasan mengapa perputaran kas tidak berpengaruh terhadap profitabilitas (ROA). Selain itu dalam perusahaan manufaktur investasi modal kerja lebih dominan kepada piutang dan persediaan sehingga pengaruh perputaran kas sangat kecil terhadap profitabilitas perusahaan.

Nilai thitung untuk variabel perputaran piutang 1.442 ≤ ttabel 2.02809 dan nilai signifikan 0.158 > dari alpha 0.05, maka H0 diterima H1 ditolak, dengan demikian secara parsial variabel perputaran piutang tidak berpengaruh dan tidak signifikan terhadap Return On

Asset (ROA). Hal ini dapat disebabkan oleh beberapa hal, seperti tingginya tingkat perputaran piutang dalam suatu perusahaan menggambarkan peningkatan profitabilitas perusahaan karena jumlah piutang tak tertagih dalam perusahaan semakin sedikit. Namun hal ini juga dapat menurunkan profitabilitas perusahaan, piutang terjadi akibat adanya transaksi penjulaan kredit yang dilakukan oleh perusahaan, jika piutang yang terjadi dalam perusahaan sedikit maka transaksi penjualan yang terjadi dalam perusahaan juga sedikit hal ini tentu akan menurunkan volume penjualan yang dapat mengakibatkan menurunnya profitabilitas perusahaan. Selain itu, piutang adalah hak perusahaan dimasa yang akan datang. Piutang akan berubah menjadi kas jika debitur melunasi tagihannya. Dalam pelunasan ada syarat pembayaran yang mempengaruhinya. Apabila syarat pembayaran piutang dalam perusahaan melunak hal ini menyebabkan jumlah piutang dalam perusahaan semakin meningkat tetapi perputaran piutang rendah dan jika syarat pembayaran ketat maka jumlah piutang berkurang tetapi perputaran meningkat. Syarat pembayaran piutang akan berpengaruh pada transaksi penjualan selanjutnya yang akan berdampak pada profitabilitas perusahaan. Hal ini lah yang mungkin menjadi alasan perputaran piutang hanya memiliki pengaruh yang kecil terhadap probitabilitas atau bahkan tidak memiliki pengaruh sama sekali terhadap profitabilitas.

Nilai thitung untuk variabel perputaran persediaan 5.325 > ttabel 2.02809 dan nilai signifikan 0.000 < dari alpha 0.05, maka H0 ditolak H1 diterima, dengan demikian secara parsial variabel perputaran persediaan berpengaruh dan signifikan terhadap Return On Asset (ROA). Hal ini terjadi karena manajemen perusahaan mampu mengelola persediaan yang dimiliki dengan efektif. Mengelola atau menetukan jumlah persediaan dalam perusahaan bukanlah hal yang mudah untuk dilakukan, agar tidak timbul kelebihan atau kekurangan persediaan manajemen harus lihai dan pandai. Karena apabila dalam perusahaan terdapat persediaan yang terlalu besar akan menimbulkan peningkatan biaya bagi perusahaan untuk pemeliharaan dan penyimpanan persediaan, dan apabila persediaan terlalu lama disimpan akan mempengaruhi profitabilitas perusahaan. Sebaliknya apabila terjadi kekurangan persediaan dalam perusahaan maka akan mengganggu proses produksi yang juga akan menghambat perusahaan memperoleh keuntungan. Hal inilah yang mungkin menjadi alasan mengapa perputaran persediaan memiliki pengaruh terhadap profitabilitas perusahaan.

Hasil ini diperkuat oleh penelitian yang dilakukan (Wijaya & Tjun, 2017) yang berjudul Pengaruh Cash Turnover, Receivable Turnover, dan Inventory Turnover Terhadap Return On Asset Perusahaan Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013 – 2015, menunjukkan bahwa secara parsial perputaran piutang tidak berpengaruh terhadap return on asset sedangkan perputaran persediaan berpengaruh terhadap return on asset. Penelitian lain yang dilakukan oleh (Ikhsan & Suryani, 2019) yang berjudul Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di BEI, menyatakan bahwa secara parsial perputaran kas tidak berpengaruh terhadap profitabilitas.

Daftar Pustaka

Anwar, M. (2019). Dasar-dasar Manajemen Keuangan Perusahaan (1st ed.). Jakarta:

Kencana.

Arifin, A. Z. (2018). Manajemen Keuangan. Yogyakarta: Zahir Publishing.

Hantono. (2018). Konsep Analisa Laporan Keuangan Dengan Pendekatan Rasio Dan SPSS (1st ed.). Yogyakarta: CV Budi Utama.

Harmono. (2018). Manajemen Keuangan Berbasis Balanced Scorecard (7th ed.). Jakarta: PT Bumi Aksara.

Hartati, N. (2015). Pengaruh Perputaran Kas, Piutang, Dan Persediaan Terhadap Profitabilitas Perusahaan Makanan Dan Minuman Di Bursa Efek Indonesia. Jurnal Pengembangan WIraswasta, 19(1), 1–12.

Hery. (2017). Kajian Riset Akuntansi Mengulas BerbagaiHasil Penelitian Terkini dalam Bidang Akuntansi dan Keuangan (Adi Pramono (ed.)). Jakarta: PT Grasindo.

Hery. (2018). Analisis laporan Keuangan (Adipramono (ed.); 3rd ed.). Jakarta: Kompas Gramedia.

Ica Faridah, Purnomo, H., & Salim, A. (2018). Pengaruh Perputaran Piutang dan Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (Bei) Tahun 2014 – 2016. Jurnal Riset Akuntansi, 1(1), 121–129.

Ikhsan, A., & Suryani. (2019). Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Makanan dan Minuman Yang Terdaftar DI BEI. Jurnal Riset Dan Bisnis, 7597(2), 153–161.

Kasmir. (2019). Analisis Laporan Keuangan (Revisi 201). Depok: PT Raja Grafindo Persada.

Mulyawan, S. (2015). Manajemen Keuangan (1st ed.). Bandung: CV Pustaka Setia.

Silaen, S. (2018). Metodologi Penelitian Soaial Untuk Penulisan Skripsi dan Tesis (Revisi).

Bogor: In Media.

Sugiyono. (2017). Metode Penelitian Kuatitatif, Kualitatif, Dan R&D (25th ed.). Bandung:

CV Alfabeta.

Sujarweni, W. (2017). Manajemen Keuangan, Teori, Aplikasi, Dan Hasil Peneltian.

Yogyakarta

Sujarweni, W. (2019a). Analisis Laporan Keuangan Teori, Aplikasi, Dan Hasil Penelitian (1st ed.). Yogyakarta: Pustaka Baru Press.

Sujarweni, W. (2019b). Pengantar Akuntasi (Mona (ed.); 2nd ed.). Yogyakarta: Pustaka Baru Press.

Suminar, M. T. (2015). Pengaruh Perputaran Persediaan, Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bei Periode 2008-2013. Jurnal Ilmiah Mahasiswa S1 Akuntansi Universitas Pandanaran, 1(1), 1–19.

Wijaya, L. V., & Tjun, L. T. (2017). Pengaruh Cash Turnover , Receivable Turnover , dan Inventory Turnover Terhadap Return On Asset Perusahaan Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013 – 2015. Jurnal Akuntansi, 9(1), 74–82.

14