PENGARUH ANALISIS LAPORAN KEUANGAN TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

INCLUENCE OF PROFITABILITY, COMPANY SIZE, RATIO NALITY AND AGE OF SERVICE TO THE TIMELINESS OF

DELIVERY OF FINANCIAL REPORTING

Thoyibatun Nisa IAIN Metro [email protected]

Jl. Ki Hajar Dewantara 15A, Metro Timur Kode Pos 34111, Kota Metro, Lampung

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, likuiditas, dan umur perusahaan terhadap ketepatan waktu pelaporan keuangan pada perusahaan sektor infrastruktur, utilitas dan transportasi, sektor konsumsi, sektor pertambangan, dan sektor aneka industri yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2017-2019. Sampel pada penelitian ini adalah perusahaan- perusahaan yang terdapat pada sektor infrastruktur, utilitas dan transportasi, sector konsumsi, sector pertambangan, dan sektor aneka industry yang terdaftar di Bursa Efek In- donesia selama 5 periode dari tahun (2017-2019). Total populasi sebanyak 26 perusahaan dari (130 pengamatan). Pemilihan populasi penelitian dilakukan dengan menggunakan metode purposive sampling. Metode analisis yang digunakan pada penelitian ini adalah model analisis regresi logistik (logistic regression). Hasil penelitian ini menunjukkan bahwa profitabilitas dan rasio likuiditas berpengaruh signifikan terhadap ketepatan waktu, sedangkan ukuran perusahaan, dan umur perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Kata Kunci: Ketepatan Waktu, Profitabilitas, Ukuran Perusahaan, Likuiditas dan Umur Perusahaan

ABSTRACT

This research aims to determine the impact of profitability, company size, liquid- ity, and the company's age to the timeliness of financial reporting on infrastruc- ture sector companies, utilities and transportation, consumption sector, mining

sector and various industrial sectors listed on the Indonesia Stock Exchange (BEI) period 2017-2019. Samples in this research are the companies contained in the infrastructure, utilities and transportation sectors, the consumption sec- tor, the mining sector, and the various industry sectors listed on the Indonesia Stock exchange for 5 periods from the year (2017-2019). Total population of 26 companies from (130 observations). The research population selection is conducted using the purposive sampling method. The method of analysis used in this research is a logistic regression analysis model (logistic regression). The results showed that the profitability and liquidity ratios were of significant ef- fect on timeliness, while the company's size, and company's age had no signifi- cant effect on the timeliness of financial reporting.

Keyword: Timeliness, Profitability, Company Size, Liquidity and Company Age

PENDAHULUAN

Laporan keuangan memberikan informasi penting mengenai perusa- haan bagi pihak yang membutuhkan.

Adapun pihak yang membutuhkan informasi laporan keuangan perusa- haan tersebut diantaranya kreditur, pemegang saham, dan manajemen dimana hal ini bertujuan untuk dapat melihat informasi-informasi yang terjadi dalam aktivitas kondisi perusa- haannya. Ketepatan waktu dalam pelaporan keuangan ini akan menun- jukkan kualitas dan kuantitas suatu perusahaan dengan melihat penyam- paian laporan keuangan yang tidak terlambat dalam penyampaiaannya.

Mengingat pentingnya informasi perusahaan tersebut dalam pengam- bilan keputusan maka ketepatan waktu pada laporan keuangan memegang peranan tertinggi dan berharga bagi

pihak-pihak yang membutuhkan.

Gambar 1.1 berikut ini memperlihat- kan tingkat ketepatan dan ketidak tepatan waktu perusahaan-perusa- haan pada 5 sektor perusahaan diantaranya perusahaan pada sektor infrastruktur, utilitas dan transportasi, sector konsumsi, sector pertam- bangan, dan sektor aneka industri yang terdapat di Bursa Efek Indonesia dari tahun 2017 sampai dengan 2019.

Berdasarkan gambar 1.1 dapat dilihat data ketepatan waktu menunjukkan bahwa pada tiap-tiap sektornya tingkat ketepatan waktu perusahaan go publik mengalami fluktuasi naik turun yang signifikan dari tahun 2017-2019 dan juga menunjukkan masih terdapat sektor perusahaan go publik yang mengalami keterlambatan dalam penyampaian laporan keuangannnya.

Hal ini yang menarik dan menjadi

minat peneliti untuk meneliti faktor apa sajakah yang mempengaruhi perusa- haan sehingga dalam menyampaikan laporan keuangan melebihi deadline yang telah ditentukan.

dalam penelitian ini adalah sebanyak 26 perusahaan untuk masing-masing periode. Jumlah data dalam penelitian ini adalah sebanyak 130 perusahaan.

Penelitian ini menggunakan data

Gambar 1. Daftar Gambar Tepat dan Tidak Tepat Waktu Penyampaian Laporan Keuangan Pada Sektor Infrastruktur, Utilitasdan Transportasi, Sektor Konsumsi, Sektor Pertambangan, dan Sektor Aneka Industri yang Terdapat di Bursa Efek

Indonesia dari Tahun 2017-2019 (Sumber: Data sekunder yang diolah) METODE PENELITIAN

Pemilihan Sampel dan Pengolahan Data

Objek yang digunakan dalam penelitian ini adalah seluruh perusahaan-perusa- haan sektor infrastruktur, utilitas dan transportasi, sektor konsumsi, sektor pertambangan dan sektor aneka industri yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai 2014. Sampel dalam penelitian ini dipilih dengan menggunnakan metode purposive sampling. Jumlah sampel

Secara sekunder yang umumnya berupa bukti, catatan atau laporan historis yang telah tersusun didalam arsip (data dokumenter).

Data yang digunakan dalam penelitian ini adalah data sekunder yang berbentuk laporan keuangan yang ada di Bursa Efek Indonesia, dan data yang terdapat dalam Indonesian Capi- tal Market Directory (ICMD).

Semua data tersebut diperoleh dari halaman web (website) resmi Bursa Efek Indonesia www.idx.co.id.

Variabel Penelitian dan Definisi Operasional

Variabel independen terdiri dari empat variabel yaitu profitabilitas, ukuran perusahaan, umur perusahaan dan likuiditas. Untuk variabel dependen hanya satu yaitu ketepatan waktu (timeliness) penyampaian laporan keuangan.

a. Ketepatan Waktu

Ketepatan waktu dalam penyampaian laporan keuangan diukur berdasarkan keterlambatan penyampaiaan laporan keuangan perusahaan. Perusahaan wajib menyerahkan laporan keuangan tahunan paling lambat 90 hari setelah tahun buku berakhir.

b. Profitabilitas

Profitabilitas dalam penelitian ini diukur dengan menggunakan Return On Equity (ROE). ROE diukur berdasar- kan perbandingan antara laba bersih setelah pajak dengan total equity.

c. Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini diukur berdasarkan jumlah total penjualan yang dimiliki oleh

perusahaan. Ukuran perusahaan diukur berdasar-kan logaritma dari total aset.

d. Umur Perusahaan

Umur perusahaan diukur berdasarkan tanggal pada saat berdirinya perusaha- an yang bersangkutan. Umur perusa- haan diukur dengan jumlah tahun sejak perusahaan listing di BEI.

e. Likuiditas

Rasio likuiditas diukur dengan menggunakan rasio lancar (current ratio). Rasio lancar diukur berdasar- kan perbandingan antara aset lancar dan kewajiban lancar.

Teknik Analisis Data dan Pengujian Hipotesis

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression),Regresi logistik digunakan dalam penelitian ini karena variabel bebasnya merupakan kombinasi antara metrik dan non metrik (Ghozali, 2006). Model regresi logistic yang digunakan untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut:

TIMELINESS o 1ROE 2 AGE 3SIZE 4CR e

Dimana :

TIMELINESS = Ketepatan Waktu

Bo = Konstanta

β1- β5 = Koefiseien Arah Regresi ROE = Prifitabilitas

AGE = Umur Perusahaan SIZE = Ukuran Perusahaan

CR = Current Ratio

e = Error (variabel lain yang tidak dijelaskan dalam model) HASIL DAN PEMBAHASAN

1. Hasil Uji Keseluruhan Model (Overall Model Fit)

Berdasarkan tabel 1. diperoleh infor- masi bahwa pengujian yang dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1). Nilai-2LL awal adalah sebesar 124,363. Setelah

dimasukkan keempat variabel independen, maka nilai -2LL akhir mengalami penurunan menjadi 83,648.

Penurunan Likelihood (-2LL) ini menunjukkan model regresi yang dihipotesiskan fit dengan data. Hasil uji keseluruhan model dapat dilihat pada tabel 1.

2. Hasil Uji Koefisien Determinasi (Nagelkerke R Square)

Besarnya nilai koefisien determinasi Tabel 1. Menilai Keseluruhan Model (Overal Model Fit)

Iteration Historya,b,c,d Coefficients Iteration -2 Log

Likelihood

Constant Profita- bilitas

Ukuran Perusahaan

Likuiditas Umur Perusahaan Step 1 1 105,387 -,280 -,031 ,085 ,001 ,042

2 94,365 -,711 -,043 ,123 ,003 ,052

3 87,340 -,843 -,043 ,124 ,007 ,041

4 84,268 -,890 -,041 ,114 ,011 ,041

5 83,676 -,903 -,040 ,108 ,014 ,042

6 83,648 -,901 -,040 ,107 ,015 ,043

7 83,648 -,901 -,040 ,107 ,015 ,043

pada model regresi logistik ditunjukkan oleh nilai Nagelkerke R Square.

Dimana nilai Nagelkerke R Square adalah sebesar 0,437 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 43,7%, sedangkan sisanya sebesar 56,3%

dijelaskan oleh variabel-variabel lain di luar model penelitian, seperti Profitabilitas, Umur Perusahaan, Likuiditas, Ukuran Perusahaan. Tabel 2 berikut menyajikan hasil uji koefisien determinasi (Nagelkerke R Square).

3. Hasil Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai degan menggunakan Hosmer and Lemes- how’s Goodness of Fit Test. Pengu- jian menunjukkan nilai Chisquare sebesar 92,497 dengan signifikansi (p) sebesar 0,000. Berdasarkan hasil tersebut, nilai signifikansi lebih kecil dari 0,05 maka model ini dapat disimpulkan bahwa, mampu mempre- diksi nilai observasinya. Hasil uji kelayakan model regresi disajikan pada tabel 3.

Tabel 2. Hasil Uji Koefisien Determinasi (Nagelkerke R Square) Model Summary

Step -2 Log Likelihood Cox & Snell R Square Nagelkerke R Square

1 83,648a ,269 ,437

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than ,001

Tabel 3. Menguji Kelayakan Model Regresi Kosmer and Lemeshow Test

Step Chi-square df Sig.

1 92,497 8 ,000

Sumber : Output SPSS

4. Hasil Uji Multikolinieritas

Model regresi yang baik adalah regresi yang menunjukkan tidak adanya gejala korelasi yang kuat diantara variabel - variabel bebasnya. Pengujian ini menggunakan matriks korelasi antara

variabel bebas untuk melihat besarnya korealasi anatar variabel independen.

Hasil Tabel 4 menunjukkan tidak ada nilai koefisien korelasi antar variabel yang nilainya lebih besar dari 0,8, maka tidak ada gejala multikolinieritas yang serius antar variabel bebas

(Damayanti dan Sudarma, 2007:14).

Tabel 4. Hasil Uji Multikolinieritas

Ketentuan prediksi dari model regresi

Correlation Matrix

Constant Profita- Ukuran_ Likuiditas Umur bilitas Perusahaan Perusahaan

Perusahaan

Perusahaan Sumber: Output SPSS 5. Hasil Matriks Klasifikasi

Matriks klasifikasi menunjukkan prdeiksi dari hasil model regresi untuk memprediksi kemungkinan ketepatan waktu yang dilakukan oleh perusahaan sector infrastruktur, utilitas dan transportasi, sector konsumsi, sector pertambangan, dan sektor aneka in- dustry. Matriks klasifikasi disajikan pada tabel 5 Hasil Uji Matriks Klasi- fikasi.

Tabel 5. Hasil Uji Matriks Klasifikasi

ini untuk memprediksi kemungkinan perusahaan menyampaikan laporan keuangannya tepat waktu adalah sebesar 96,2%. Hal ini menunjukkan bahwa dengan menggunakan model regresi yang digunakan, terdapat sebanyak 102 perusahaan (96,2%) yang diprediksi akan menyampaikan laporan keuangan tepat waktu dari to- tal 26 perusahaan yang melakukan ketepatan waktu. Kekuatan prediksi model perusahaan yang tidak tepat

Classifikation Tabela

Predicted

Observed KETEPATAN_WAKTU Percentage Correct

,00 1,00

Step 1 TIDAKTEPAT_ 10 14 41,7

WAKTU ,00

TEPAT WAKTU 1,00 4 102 96,2

Overal Pescentage 86,2

Sumber: Output SPSS

Step 1 Constant 1,000 ,037 -,923 -0,32 -,236 Profitabilitas ,037 1,000 -,286 -0,65 ,049

Ukuran_ - ,923 -,286 1,000 -0,44 -,016

Likuiditas - ,032 ,065 -,044 1,000 -,092

Umur_ - ,236 -,049 -,016 -0,092 1,000

waktu adalah sebesar 41,7%, yang berarti dengan model regresi yang digunakan ada sebanyak 10 perusa- haan (41,7%) yang diprediksi tidak melakukan ketepatan waktu dalam penyampaian laporan keuangannya dari total 26 perusahaan yang tidak tepat waktu dalam menyampaikan laporan keuangan. Dapat disimpulkan bahwa kekuatan prediksi dari model regresi penelitian ini sebesar 86,2%.

6. Hasil Uji Signifikansi Model

Dari hasil SPSS dapat digunakan tabel”Omnibus Tests of Model Coef- ficients” untuk melihat hasil pengujian secara simultan pengaruh variabel bebas yang meliputi profitabilitas, ukuran perusahaan, likuiditas, dan umur perusahaan terhadap variable terikatnya yaitu ketepatan waktu, hasil dari uji signifikansi model adalah sebagai berikut;

menolak Ho pada tingkat signifikansi 5% sehingga disimpulkan bahwa variabel bebas yang digunakan, secara bersama-sama atau dengan cara simultan akan berpengaruh terhadap ketepatan penyampaian laporan keuangan suatu perusahaan. Atau minimal ada satu variabel bebas yang berpengaruh.

7. Hasil Uji Regresi Logistik

a. Uji Parsial dan Pembentukan Model

Pada Uji Parsial dan Pembentukan Model diharapkan Ho akan ditolak sehingga variabel yang sedang di uji masuk ke dalam model. Dengan bantuan tabel “Variables in The Equation” dapat dilihat dari variabel mana saja yang berpengaruh signifikan sehingga bisa dimasukkan ke model.

Jika nilai sig.<a maka Ho ditolak.

Model regresi logistik yang terbentuk

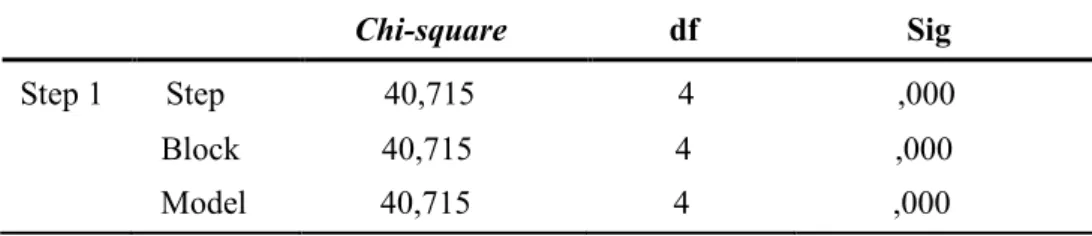

Tabel 6. Hasil Uji Signifikansi Model Omnibus Tests od Model Coefficients

Chi-square df Sig

Step 1 Step 40,715 4 ,000

Block 40,715 4 ,000

Model 40,715 4 ,000

Sumber: Output SPSS

Berdasarkan tabel diatas diperoleh nilai Sig. Model sebesar 0.000. Karena nilai ini lebih kecil dari 5% maka kita

disajikan pada tabel 7. Hasil Uji Koefisien Regresi Logistik. Berdasar- kan hasil uji pada tabel 7 diketahui

bahwa terdapat 2 variabel bebas yang signifikan berpengaruh terhadap ketepatan penyampaian laporan keuangan perusahaan karena variabel tersebut memiliki nilai signifikansi yang lebih kecil dari a = 5%.

Tabel 7. Hasil Uji Koefisien Regresi Logistik

keuangan

Pengaruh profitabilitas terhadap katepatan waktu menunjukkan koefi- sien positif positif sebesar -0,040 dengan tingkat signifikansi (ρ)

B S.E Wald df Sig. Exp (B) Step 1a Prifitabilitas -,040 ,020 4,137 1 ,042 ,961

Ukuran_Perusahaan ,107 ,115 ,864 1 ,352 1,113 Likuiditas ,015 ,005 9,692 1 ,002 1,015 Umur_Perusahaan ,043 ,036 1,387 1 ,239 1,044

Constant -,901 1,634 ,304 1 ,581 ,406

a. Variable (s) entered on step 1: Profitabilitas, Ukuran _Perusahaan, Likuiditas, Umur_Perusahaan.

Variabel tersebut adalah Profitabilitas dan likuiditas dimana nilai signifikansi masing-masing variabel (Sig.=0,042) untuk profitabilitas dan (Sig.=0,002) untuk likuiditas sehingga hasil pengujian terhadap koefisien regresi logistik menghasilkan model berikut ini:

sebesar 0,042. Karena tingkat signifi- kansi (ρ) lebih kecil dari α = 5%, maka hipotesis pertama berhasil didukung, karena membuktikan bahwa profitabilitas berpengaruh terhadap ketepatan waktu. Hasil penelitian ini tidak mendukung penelitian

Dimana:

Y = -0,901 - 0,040 X1 + 0,107 X2 + 0,015 X3 - 0,043 X4

sebelumnya yang dilakukan Merlina X1 = Profitabilitas

X3 = Likuiditas

I = 2

Adapun penjelasan dari pengujian data tersebut adalah sebagai berikut:

1) H1 : Profitabilitas berpengaruh terhadap ketepatan waktu laporan

Toding dan M.G. Wirakusuma (2013), yang menunjukkan bahwa leverage, kepemilikan manajerial, komite audit, profitabilitas dan reputasi kantor akuntan publik tidak mempengaruhi ketepatan waktu dalam penyampaian laporan keuangan. Namun, penelitian

ini konsisten dengan penelitian yang dilakukan oleh Saleh dan Susilowati (2004), yang mengatakan bahwa profitabilitas berpengaruh negatif terhadap ketepat waktuan penyam- paian laporan keuangan.

2) H2 : Ukuran Perusahaan tidak berpengaruh terhadap ketepatan waktu laporan keuangan.

Pengaruh ukuran perusahaan menunjukkan koefisien regresi positif sebesar 0,107 dengan tingkat signifi- kansi (p) sebesar 0,352, lebihbesar dari á = 5%. Karena tingkat signifikansi (p) lebih besar dari á =5% maka hipotesis ke-2 tidak berhasil didukung.

Penelitian ini membuktikan tidak adanya pengar uhukuran perusahaan terhadap ketepatan waktu. Hasil penelitian ini sejalan dengan penelitian Pasca Dwi Putra dan Roza Thohiri (2013), hasil penelitiannya menun- jukkan bahwa kualitas auditor ber- pengaruh signifikan terhadap kete- patan waktu penyampaian laporan keuangan. Namun penelitian ini tidak mendukung hasil penelitian sebelum- nya yang dilakukan oleh Dea Tiza Marathani (2012), hasil penelitiannya mengidentifikasi terdapat pengaruh antara profitabilitas (ROA),

likuiditas (CR), leverage (DTA) dan ukuranperusahaan (SIZE) terhadap ketepatan waktu penyampaian laporan keuangan.

3) H3 : Umur Perusahaan tidak berpengaruh terhadap ketepatan waktu laporan keuangan.

Pengaruh Umur Perusahaanterhadap ketepatan waktu menunjukkan koefisien negatif sebesar 0,043dengan tingkat signifikansi (ñ) sebesar 0,239.

Karena tingkat signifikansi (ñ) lebih besar dari á = 5%, maka hipotesis ke-3 tidak berhasil didukung. Penelitian ini tidak berhasil membuktikan bahwa umur perusahaan berpengaruh terhadap ketepatan waktu. Hasil penelitian ini tidak mendukung hasil penelitian sebelumnya yang dilakukan oleh Iyoha F.O (2012), hasil peneliti- annya menemukan bahwa umur perusahaan berpengaruh signifikan terhadap ketepatan waktu penyam- paian laporan keuangan.

4) H4 : Likuiditas berpengaruh terhadap ketepatan waktu laporan keuangan.

Likuiditas terhadap ketepatan waktu menunjukkan koefisien regresi negatif sebesar 0,015 dengan tingkat

signifikansi (p) sebesar 1,002 lebih kecil dari á = 5%. Karena tingkat signifikansi (p) lebih kecil dari á=5%

maka hipotesis ke-3 berhasil mendukung. Penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Khiyanda Alfian Nasution (2013), semakin tinggi kemampuan perusahaan dalam menu- tupi kewajiban jangka pendeknya dan merupakan kabar baik bagi suatu perusahaan, sehingga perusahaan cenderung untuk tepat waktu dalam menyampaikan laporan keuangannya.

KESIMPULAN

Berdasarkan analisis data dan pem- bahasan yang telah dilakukan maka dapat disimpulkan bahwa: Profitabilitas berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan, Ukuran Perusahaan tidak berpengaruh terhadap ketepatan waktu penyam- paian laporan keuangan, Umur Pe- rusahaan tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan dan Likuiditas berpengaruh terhadap ketepatan waktu penyam- paian laporan keuangan.

DAFTAR PUSTAKA Agus Sartono. 2001. “Manajemen

Keuangan Teori dan

Aplikasi”. Yogyakarta:

BPEFYOGYAKARTA.

Alfian Nasution, Khiyanda. 2013.

“Pengaruh Likuiditas, Ukuran Perusahaan, dan Profitabilitas Terhadap Ketepatan Waktu Dalam Penyampaian Laporan Keuangan (Studi Empiris Pada Perusahaan

Manufaktur Yang Terdaftar di BEI Periode 2009- 2011)”. Padang: Universitas Negeri Padang.

Ari Pramana Putra, I Gede dan Ramantha, I Wayan. 2015.

“Pengaruh Profitabilitas, Umur Perusahaan, Kepemilikan Institusional, Komisaris Independen, dan Komite Audit Pada Ketepat Waktuan Publikasi Laporan Keuangan Tahunan”. ISSN:

2302-8578. E-Jurnal Akuntansi Universitas Udayana 10.1 Brigham dan Houston. 2010. “Dasar-

Dasar Manajemen Keuangan (Essentials Of Financial Management)”. Jakarta:

Salemba Empat.

Brigham, Eugenedan Joel F Houston, 2001. “Manajemen

Keuangan II”. Jakarta:

Salemba Empat

Dwi Putra, Pasca dan Thohiri, Roza.

2013. “Analisis Fakto- Faktor Yang Mempengaruhi Ketepatan Waktu

Penyampaian Laporan Keuangan Pada

Perusahaan Yang Listing di Bursa Efek Indonesia Periode 2008-2010”. ISSN 1858-3202. Jurnal Bina Akuntansi: IBBI.

E. Kieso, Donald, Jerry J, Weygandt and Teery D. Warfield. 2011.

“IntermediateAccounting, Edisi 12”. Jakarta: Erlangga.

Ghozali, Imam. (2011). “Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19 (edisi kelima)”.Semarang:

Universitas Diponegoro.

Ghozali, Imam dan Anis Chariri. 2014.

“Teori Akuntansi-Edisi 4”.Badan Penerbit Universi- tas Diponegoro.Semarang.

Jensen, M. C and Meckling, W.H.

1976. “Theory of the Firm : Managerial Behavior Agency Costs and Owner ship Structure”. Journal of Financial Economics: Avalaible from: V. 3, No. 4, pp. 305-360.

http://papers.ssm.com Kaplan R.S. dan Norton D.P.1996.

“Balanced Scorecard: Trans lating Strategy Into Action”.

Harvard: Business Review.

Margaretha, Farah dan Rizky, Aditya .2010. “Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Industri Manufaktur di Bursa Efek Indonesia”. Jakarta: Fakultas Ekonomi Universitas

Trisakti.Jurnal Bisnis dan Akuntansi Vol.12, No.2.

Muhimatul Ifadah, Luluk. 2009.

“Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Penyampaian Pelaporan Keuangan (Studi Kasus Perusahaan

Manufaktur di BEJ)”. JAI Vol.5 No.1.

Nachrowi, Djalal Nachrowi, Hardius

Usman. 2006. “Pendekatan Populer dan Praktis Ekonometruka untuk Analisis Ekonomi dan Keuangan”. Jakarta: Univer sitas Indonesia.

Owusu dan Ansah, Stephen. 2000.

“Timeliness of Corporate Financial Reporting in Emerging Capital Market:

Empirical Evidence from The Zimbabwe Stock Exchange”.Journal Account ing and Business Research.

Vol.30. No.3

Sawitri, Roswita. 2010. “Pengaruh Mekanisme Corporate Gov- ernance Terhadap

Ketepatan Waktu

Pelaporan Keuangan: Studi Pada Perusahaan

Manufaktur di BEI”.

Semarang: Universitas Diponegoro.

Siregar, Hasrul. 2013. “Pengaruh Likuiditas, Solvabilitas, dan Aktivitas Terhadap Kinerja Keuangan Pada

Perusahaan Pertambangan di Bursa Efek Indonesia”.

ISSN: 1858-3199. Jurnal Manajemen Bisnis STIE IBBI.

Sutabri, Tata .2005. “Sistem Informasi

Manajemen”.2005. Jakarta.

Supranto. J dan Limakrisna, Nandan.

2013. “Petunjuk Praktis Penelitian Ilmiah untuk Menyusun Skripsi, Tesis, dan Disertasi (Edisi 3)”.

Jakarta : Mitra Wacana Me- dia.