ANALISIS PERBEDAAN ABNORMAL RETURN SEBELUM DAN SESUDAH PENGUMUMAN MERGER PADA

PERUSAHAAN GO PUBLIK DI INDONESIA

SKRIPSI

Diajukan Oleh :

0712010119 / FE / EM Parwati Adhitya Puspitaayu

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS PERBEDAAN ABNORMAL RETURN SEBELUM DAN SESUDAH PENGUMUMAN MERGER PADA

PERUSAHAAN GO PUBLIK DI INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh :

0712010119 / FE / EM Parwati Adhitya Puspitaayu

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadapan Tuhan Yang Maha Esa atas

segala berkat dan rahmatnya sehingga saya berkesempatan menimba ilmu hingga

jenjang perguruan tinggi dan menyelesaikan skripsi dengan judul ‘’ANALISIS

PERBEDAAN ABNORMAL RETURN SEBELUM DAN SESUDAH

PENGUMUMAN MERGER PADA PERUSAHAAN GO PUBLIC DI

INDONESIA’’.

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas

dari bimbingan dan bantuan dari pihak. Untuk itu dalam kesempatan ini saya

menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM, Dekan Falkutas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, Ketua Jurusan Manajemen Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. Ec. Luky Susilowati, MP, Dosen Pembimbing yang telah

mengarakan dan meluangkan waktunya guna menbantu penulis dalam

5. Seluruh Staf Dosen Falkutas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan

selama masa perkuliahan.

6. Bapak dan ibu, tercinta yang selalu memberikan doa, semangat

dukungannya dan bantuan materiil serta pengorbanan tiada henti sehingga

saya dapat menyelesaikan studi ini dan dapat memberikan yang terbaik.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu, terima kasih buat dukunganya.

Penulis menyadari bahwa masih banyak kekurangan di dalam

penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan

kritik dan saran bagi perbaikan di masa yang akan mendatang. Besar

harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2011

DAFTAR ISI

KATA PENGANTAR ………i

DAFTAR ISI……….iii

DAFTAR TABEL………...……viii

DAFTAR GAMBAR………...ix

DAFTAR LAMPIRAN………..x

ABSTRAKSI………..xi

BAB I PENDAHULUAN………...1

1.1. Latar Belakang masalah………...1

1.2. Rumusan Masalah………8

1.3. Tujuan Penelitian………..8

1.4. Manfaat Penelitian………...8

BAB II TINJAUAN PUSTAKA……….9

2.1. Penelitihan Terdahulu………...………...9

2.2. Tinjauan Teori………....10

2.2.1. Merger..…………...………...10

2.2.1.1. Pengertian Merger……….………....10

2.2.1.2. Pengklasifikasian Merger.……….12

2.2.1.4. Proses Merger…….………...18

2.2.2. Pasar Modal……….………...22

2.2.2.1. Pasar Modal Yang Efisien………...22

2.2.2.2. Return Saham………25

2.2.2.3. Return Tidak Normal (Abnormal Return)……….26

2.2.2.4. Hubungan Pengumuman Marger Dengan Abnormal Return……….……….29

2.3. Kerangka Konseptual………..31

2.4. Hipotesis………..31

BABIII METODE PENELITIAN………32

3.1. Definisi Operasional dan Pengukuran Variabel………..…32

3.1.1. Variabel Terikat atau Dependen Variabel (Abnomal Return atau Y)………...32

3.1.2. Variabel Independen Variabel (Di)………...………...34

3.2. Teknik Penentuan Sampel………...34

3.2.1. Populasi………34

3.2.2. Sampel Penelitian..………...………35

3.3. Teknik Pengumpulan Data………..36

3.3.1. Jenis Data………...………..36

3.3.3. Pengumpulan Data………...……37

3.4. Teknik Analisis dan Pengujian Hipotesis………....37

3.4.1. Teknik Analisis………37

3.4.2. Pengujian Hipotesis………...38

3.5. Uji Asumsi Klasik………...39

3.5.1. Multikolinieritas………...…………40

3.5.2. Autokorelasi………...………..40

3.5.3. Heteroskedastisitas………...………41

3.6. Uji Normalitas……….42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………..………43

4.1. Deskripsi Objek Penelitian………43

4.1.1. Sejarah Singkat Bursa Efek Indonesia………..…...…43

4.1.2. Perkembangan Bursa Efek………..…….46

4.1.3. Maksud dan Tujuan Pembentukan BEI………..…..48

4.1.4. Proses Go Publik di Indonesia………...49

4.1.5. Visi dan Misi PT Bursa Efek Indonesia………...51

4.1.6. Struktur Organisasi PT Bursa Efek Indonesia………..53

4.2. Gambaran Umum Perusahaan……….54

4.2.1. PT Kalbe Farma Tbk………54

4.2.3. PT Bumi Resources Tbk………..56

4.2.4. PT Surya Toto Indonesia Tbk………..56

4.2.5. PT Selamat Sempurna Tbk………...57

4.2.6. PT Mobile 8 Telecom Tbk………...58

4.2.7. PT Bank Multicor Tbk……….58

4.2.8. PT Bank CIMB Niaga Tbk………..…….…59

4.2.9. PT Bentoel Internasional Investama Tbk……….60

4.3. Deskripsi Hasil Penelitian………...61

4.3.1. Pengumuman Merger (Di)………...62

4.3.2. Abnormal Return (Y)………...62

4.4. Analisis dan Pengujian Hipotesis………64

4.4.1. Asumsi-Asumsi Klasik Regresi………...64

4.4.1.1. Uji Autokorelasi………65

4.4.1.2. Uji Multikolinieritas………..66

4.4.1.3. Uji Heterokedasitas………...67

4.4.1.4. Analisis Regresi Linier Dengan Variabel Dummy………69

4.4.2. Pengujian Hipotesis………..70

4.5. Pembahasan……….71

4.5.1. Perbedaan Abnormal Return Sebelum dan Sesudah Pengumuman Merger……….71

BAB V KESIMPULAN DAN SARAN…………..………..74

5.1. Kesimpulan………..74

5.2. Saran………74

Tabel

1. Data Perusahaan Yang Melakukan Merger………..6

2. Data Rata-Rata Abnormal Return………...……….7

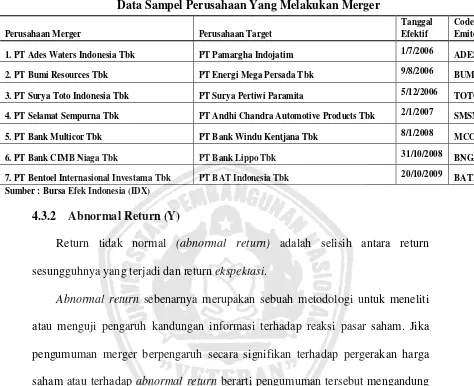

3. Data Sampel Perusahaan Yang Melakukan Merger………...62

4. Data Sampel Rata-Rata Abnormal Return Perusahaan Merger………….63

5. Hasil Uji Autokorelasi………66

6. Hasil Uji Heterokedasitas………...68

7. Hasil Analisis Regresi………69

Gambar

DAFTAR LAMPIRAN

1. Data : Harga Saham, IHSG

Perhitungan : Return Sesungguhnya, Return Ekspektasi, Abnormal Return

ANALISIS PERBEDAAN ABNORMAL RETURN SEBELUM

DAN SESUDAH PENGUMUMAN MERGER PADA PERUSAHAAN GO PUBLIK DI INDONESIA

Oleh :

Parwati Adhitya Puspitaayu

0712010119 / FE / EM

Kondisi pasar modal beberapa tahun ini mengalami perubahan yang signifikan dalam lingkungan bisnis seperti globalisasi, deregulasi, kemajuan teknologi serta fragmentasi pasar telah menciptakan persaingan yang ketat, mendorong perusahaan-perusahaan di tuntut selalu mengembangkan strateginya guna mempertahankan eksistensinya atau bahkan berkembang dan memperbaiki kinerjanya. Strategi perusahaan dapat dicapai melalui berbagai cara salah satunya dengan cara melakukan ekspansi ekstern yang memfokuskan pada keputusan keuangan jangka panjang dengan mengacu pada strategi pertumbuhan melalui aliansi strategik dengan perusahaan-perusahaan lain. Salah satu langkah yang dapat pula menjadi cara untuk menyelamatkan usaha dari kebangkrutan adalah restrukturasi usaha dalam merger. motivasi utama yang melatar belakangi sebuah perusahaan memerger perusahaan lain adalah untuk menciptakan sinergi. Sinergi tersebut dapat berupa sinergi operasi, financial, manajerial, teknologi dan pemasaran. Melalui sinergi ini diharapkan perusahaan mampu mengoptimalkan kinerjanya, baik kinerja operasional berupa profitabilitas maupun kinerja saham yang dapat berupa return saham. Pengumuman merger adalah informasi yang penting dalam suatu industri, karena dua perusahaan akan menyatukan kekuatannya. Penelitian ini bertujuan untuk menguji adanya perbedaan Abnormal Return yang di dapat perusahaan sebelum dan sesudah pengumuman merger.

Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan yang go publik di BEI yang melakukan merger periode tahun 2006-2009 meliputi 9 perusahaan merger, data terdiri dari harga saham saham harian selama 5 hari sebelum dan 5 hari sesudah pengumuman merger. Analisis statistik yang digunakan adalah analisis regresi linier sederhana dengan variabel dummy.

Berdasarkan hasil analisis menyimpulkan bahwa hasil pengujian hipotesis tidak terdapat perbedaan yang signifikan pada abnormal return perusahaan sebelum dan sesudah pengumuman merger pada perusahaan go publik di Indonesia. Periode pengamatan 5 hari sebelum dan 5 hari sesudah pengumuman merger.

BAB 1

PENDAHULUAN

1.1Latar Belakang

Kondisi pasar modal beberapa tahun ini mengalami perubahan yang

signifikan dalam lingkungan bisnis seperti globalisasi, deregulasi, kemajuan

teknologi dan telekomunikasi serta fragmentasi pasar telah menciptakan

persaingan yang ketat, mendorong perusahaan-perusahaan di tuntut selalu

mengembangkan strateginya guna mempertahankan eksistensinya atau bahkan

berkembang dan memperbaiki kinerjanya. Strategi perusahaan dapat dicapai

melalui berbagai cara salah satunya dengan cara melakukan ekspansi intern

ataupun ekstern. Ekspansi intern terjadi pada saat divisi-divisi yang ada dalam

perusahaan tumbuh secara normal melalui kegiatan capital budgeting sedangkan

ekspansi ekstern memfokuskan pada keputusan keuangan jangka panjang dengan

mengacu pada strategi pertumbuhan melalui aliansi strategik dengan

perusahaan-perusahaan lain. Salah satu langkah yang dapat pula menjadi cara untuk

menyelamatkan usaha dari kebangkrutan adalah restrukturasi usaha dalam merger,

akuisisi dan konsolidasi.

Penggabungan usaha dapat dilakukan dengan berbagai cara yang di

dasarkan pada pertimbangan hukum, perpajakan atau alasan lainnya. Di Indonesia

di dorong oleh semakin besarnya pasar modal, transaksi merger semakin banyak

dilakukan. Di Indonesia isu merger hangat dibicarakan baik oleh para pengamat

Pengumuman merger adalah informasi yang penting dalam suatu industri,

karena dua perusahaan akan menyatukan kekuatannya. Konsekuensinya intensitas

persaingan dalam satu industri akan berubah. Dengan demikian, pengumuman

merger sebagai suatu informasi dapat berpengaruh tidak hanya pada kedua

perusahaan yang melakukan merger, yaitu perusahaan yang memerger dan

perusahaan yang di merger (target firm), namun juga perusahaan lain yang

menjadi pesaing berada dalam satu jenis industri yang sama dengan perusahaan

yang memerger dan (target firm). Reaksi positif dan negatif terhadap kejadian

merger tergantung dari ketersediaan informasi bagi investor pada waktu

pengumuman merger serta persepsi pasar terhadap keputusan merger. Perilaku

harga saham selama pengumuman merefleksikan gambaran semua informasi dan

pengaruh yang dikeluarkan dalam pengumuman merger. (Amin, 2001).

Menurut Moin (2004:5) sesuai dengan peraturan pemerintah Republik

Indonesia No.27 menyebutkan merger sebagai penggabungan, akuisisi sebagai

pengambil alihan dan konsolidasi sebagai peleburan, dengan pengertian sebagai

berikut, Merger adalah perbuatan hukum yang dilakukan oleh satu perseroan atau

lebih untuk menggabungkan diri dengan perseroan lain yang telah ada dan

selanjutnya perseroan yang menggabungkan diri menjadi bubar. Akuisisi adalah

pengambil alihan baik seluruh atau sebagian besar saham perseroan yang dapat

mengakibatkan beralihnya pengendalian terhadap perseroan tersebut. Konsolidasi

adalah perbuatan hukum yang dilakukan oleh perseroan atau lebih untuk

meleburkan diri dengan cara membentuk satu perseroan baru, dan masing-masing

mengemukakan, motivasi utama yang melatar belakangi sebuah perusahaan

memerger perusahaan lain adalah untuk menciptakan sinergi. Di mana manfaat

ekstra atau sinergi ini tidak bisa di peroleh seandainya perusahaan-perusahaan

tersebut bekerja secara terpisah, konsep inilah yang di sebut dengan sinergi,

sebuah terminologi yang biasa di pakai untuk menerangkan manfaat unik yang

dihasilkan dari merger. Sinergi tersebut dapat berupa sinergi operasi, financial,

manajerial, teknologi dan pemasaran. Melalui sinergi ini diharapkan perusahaan

mampu mengoptimalkan kinerjanya, baik kinerja operasional berupa profitabilitas

maupun kinerja saham yang dapat berupa return saham. Jadi tujuan

penggabungan usaha pada dasarnya adalah untuk meningkatkan nilai perusahaan

secara keseluruan. Nilai perusahaan ditunjukan dari nilai sahamnya, yang artinya

jika saham perusahaan tersebut harga pasarnya naik berarti nilai kekayaan

perusahaan juga mengalami peningkatkan dan begitu pula sebaliknya. Adapun

menurut (Moin, 2004:2) merger dilihat dari sisi keuangan perusahaan adalah salah

bentuk keputusan investasi jangka panjang (penganggaran modal) yang harus di

investigasi dan di analisis dari aspek kelayakan bisnis. Maka tujuan merger tidak

lain adalah untuk membangun keunggulan kompetitif perusahaan jangka panjang

yang pada gilirannya dapat meningkatkan nilai perusahaan atau memaksimumkan

kemakmuran pemilik perusahaan dan pemegang saham.

Saham merupakan surat berharga yang di perdagangkan di pasar modal

adalah sejenis sekuritas yang paling popular. Secara sederhana, saham dapat di

definisikan sebagai tanda penyertaan modal seseorang atau badan dalam suatu

yang lebih bagi para pemodal di bandingkan dengan investasi obligasi. Sekuritas

jenis ini lebih mudah di jual sewaktu-waktu karena dapat memberikan expected

return yang lebih tinggi selain itu pendapatan yang di peroleh dari capital gain

tidak di kenakan pajak sebelum terjadi realisasi keuntungan. Pengumuman yang

memiliki informasi konten pada pasar modal efisien, akan langsung tercermin

pada harga saham sehingga mempengaruhi pendapatan saham. Studi peristiwa

menganalisis pendapatan tidak normal (abnormal return) sekuritas yang mungkin

terjadi di sekitar penggumuman dari suatu peristiwa. Abnormal return merupakan

kelebihan dari return normal. Return normal merupakan return expected (return

yang diharapkan oleh investor). Jogiyanto (2003:434) mendefinisikan abnormal

return adalah selisih antara return yang sesungguhnya terjadi dengan return

ekspektasi.

Hasil penelitian terdahulu dalam jurnal penelitian Amin (2001)

pengumuman merger berpengaruh negatif terhadap abnormal return, kesimpulan

hasil penelitiannya menunjukan adanya abnormal return yang negatif karena

ketidak konsistenan efisiensi pasar dan adanya sugesti yang membuat perubahan

harga pasar yang lebih tinggi serta menggemukakan return yang negatif untuk dua

tahun setelah merger adalah fakta yang tidak dapat di pungkirin.

Adapun penelitian Sjamsu (2007), hasil penelitiannya membuktikan

pengumuman akuisisi menimbulkan reaksi pasar (abnormal return) yang

signifikan pada event date dan periode setelah pengumuman serta adanya

perbedaan rata-rata abnormal return sebelum dengan sesudah pengumuman

Dengan maraknya merger yang di lakukan perusahaan beberapa tahun ini

maka peneliti tertarik meneliti topik mengenai merger karena rencana

penggumuman merger merupakan salah satu informasi yang bisa mengakibatkan

adanya abnormal return saham perusahaan merger. Seperti halnya yang di

katakan (Moin, 2004:299) Para peneliti menemui kesulitan mencari metode yang

tepat untuk mengevaluasi pengaruh merger terhadap kemakmuran pemegang

saham. Kinerja perusahaan pasca merger bisa di identifikasi melalui laporan

keuangan dalam beberapa tahun setelah penggabungan. Namun mengukur kinerja

ekonomi perusahaan adalah dengan melacak harga sahamnya terhadap kinerja

pasar secara keseluruhan. Dalam pasar yang efisien, nilai yang di harapkan dari

sebuah merger akan di estimasi dengan menganalisis perubahan pasar segera

sesudah pengumuman transaksi merger. Pengujian seperti ini biasanya

menggunakan pengukuran abnormal return.

Abnormal return sebenarnya merupakan sebuah metodologi untuk meneliti

atau menguji pengaruh kandungan informasi terhadap reaksi pasar saham. Jika

pengumuman merger berpengaruh secara signifikan terhadap pergerakan harga

saham atau terhadap abnormal return berarti pengumuman tersebut mengandung

informasi. Apabila diperoleh abnormal return yang positif berarti terdapat

peningkatan kemakmuran pemegang saham, tetapi sebaliknya jika abnormal

return bernilai negatif berarti terjadi penurunan kemakmuran. Di sisi lain, apabila

pengumuman merger tidak menghasilkan abnormal return atau sama dengan nol

berarti merger tidak berpengaruh terhadap kemakmuran pemegang saham. ( Moin,

Informasi yang di dapat oleh investor, akan membuat mereka mengadakan

penilaian sendiri tentang keadaan suatu perusahaan. Investor akan tertarik untuk

membeli saham suatu perusahaan apabila menejer perusahaan dapat menjanjikan

hasil pengembalian tinggi di masa datang yang akan didapatkan dari adanya usaha

perusahaan yang berkembang. dengan adanya peristiwa right issue, waran, saham

bonus,merger, dan pembagian deviden merupakan contoh corporate action yang

memiliki muatan informasi yang dapat berpengaruh pada prospek perusahaan.

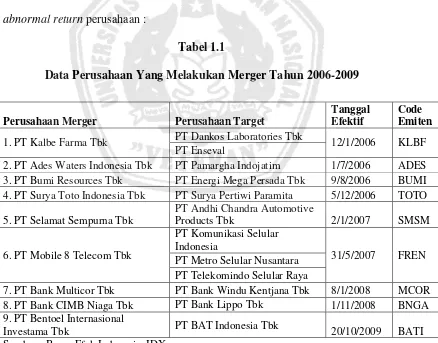

Terdapat 9 perusahaan go publik yang melakukan merger tahun

2006-2009. Berikut ini di sajikan data perusahaan yang melakukan merger dan rata-rata

abnormal return perusahaan :

Tabel 1.1

Data Perusahaan Yang Melakukan Merger Tahun 2006-2009

Sumber : Bursa Efek Indonesia, IDX

Perusahaan Merger Perusahaan Target

Tanggal Efektif

Code Emiten

1. PT Kalbe Farma Tbk PT Dankos Laboratories Tbk 12/1/2006 KLBF

PT Enseval

2. PT Ades Waters Indonesia Tbk PT Pamargha Indojatim 1/7/2006 ADES

3. PT Bumi Resources Tbk PT Energi Mega Persada Tbk 9/8/2006 BUMI

4. PT Surya Toto Indonesia Tbk PT Surya Pertiwi Paramita 5/12/2006 TOTO

5. PT Selamat Sempurna Tbk

PT Andhi Chandra Automotive

Products Tbk 2/1/2007 SMSM

6. PT Mobile 8 Telecom Tbk

PT Komunikasi Selular Indonesia

31/5/2007 FREN

PT Metro Selular Nusantara PT Telekomindo Selular Raya

7. PT Bank Multicor Tbk PT Bank Windu Kentjana Tbk 8/1/2008 MCOR

8. PT Bank CIMB Niaga Tbk PT Bank Lippo Tbk 1/11/2008 BNGA

9. PT Bentoel Internasional

Tabel 1.2

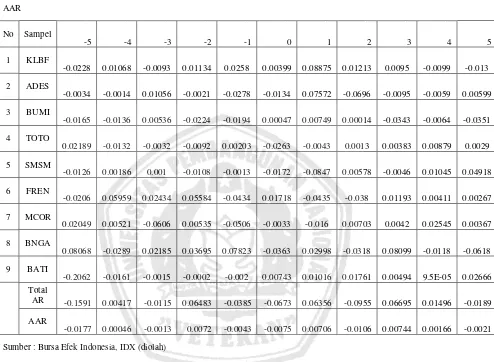

Rata-Rata Abnormal Return Perusahaan Merger Tahun 2006-2009

AAR

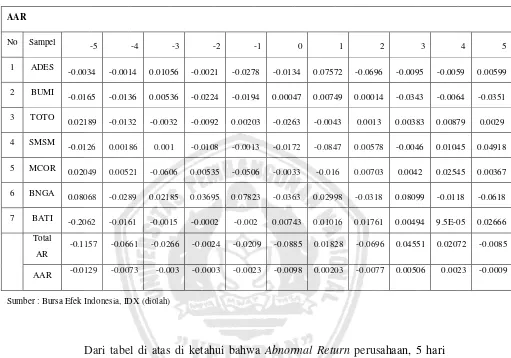

Dari data di atas dapat di lihat bahwa rata-rata abnormal return perusahaan

sebelum merger berbeda dengan sesudah merger. Perbedaan tersebut terlihat dari

abnormal return yang di peroleh masing-masing perusahaan, ada yang mengalami

penurunan bahkan ada yang mangalami peningkatan. Informasi mengenai

pengumuman merger membuat investor mengadakan penilaian sendiri tentang

keadaan suatu perusahaan. Peneliti tertarik meneliti topik mengenai merger karena

tersebut merupakan salah satu informasi yang bisa mengakibatkan adanya

abnormal return saham perusahaan. Dari ringkasan tersebut, maka peneliti berniat

untuk meneliti perbedaan yang terjadi sebelum dan setelah merger. Ada pun judul

untuk penelitian ini adalah, “ANALISIS PERBEDAAN ABNORMAL

RETURN SEBELUM DAN SESUDAH PENGUMUMAN MERGER PADA

PERUSAHAAN GO PUBLIK DI INDONESIA”.

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka perumusan masalah penelitian ini adalah

Apakah terdapat perbedaan Abnormal return sebelum dan sesudah

pengumuman merger pada perusahaan go publik di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

Untuk mengetahui perbedaan Abnormal return sebelum dan sesudah

pengumuman merger pada perusahaan go publik di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Bagi Peneliti :

Untuk mendapatkan pengalaman yang berharga dalam menulis karya

ilmiah, peningkatan wawasan dan memperdalam pengetahuan dalam bidang pasar

BAB II

TINJAUAN PUSTAKA

2.1Hasil Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Amin Wibowo (2001) yang berjudul

“Pengaruh pengumuman merger dan akuisisi terhadap return saham perusahaan

akuisitor dan non akuisitor dalam sektor industri yang sama di bursa efek Jakarta”.

Hipotesis yang di kemukakan yaitu di duga pengaruh informasi merger dan

akuisisi terhadap return saham perusahaan akuisitor dan non akuisitor. Pengujian

terhadap return saham perusahaan akuisitor dan non akuisitor menggunakan

periode jendela (event window) 41 hari. Dengan melakukan pengujian hipotesis

dengan uji t dua sisi. Dari pengujian penelitian ini di simpulan adanya

kecenderungan terjadinya kebocoran informasi dari pihak manajemen, yaitu pasar

telah mengetahui informasi merger dan akuisisi sebelum pengumuman di

laksanakan. Hal tersebut di tunjukan dengan signifikansi abnormal return jauh

sebelum pengumuman di lakukan baik untuk saham akuisitor maupun non

akuisitor.

Moch Sjamsu (2007) yang berjudul “Pengaruh pengumuman akuisisi terhadap

Abnormal Return saham perusahaan yang go publik di bursa efek Jakarta

(Indonesia)”. Hipotesis yang di kemukakan yaitu di duga terdapat perbedaan

Abnormal Return yang di peroleh pemegang saham sebelum dan sesudah

pengumuman akuisisi pada perusahaan yang go publik di bursa efek Jakarta.

dengan menguji dua sampel berpasangan. Dari hasil analisis tersebut di simpulkan

bahwa pengumuman akuisisi menimbulkan reaksi pasar (abnormal return) yang

signifikan pada event date dan periode setelah pengumuman serta adanya

perbedaan rata-rata abnormal return sebelum dengan sesudah pengumuman

akuisisi.

Terdapat perbedaan penelitian yang di lakukan oleh Amin (2001) dan Sjamsu

(2007). Demikian juga penelitian ini. Adapun perbedaan tersebut dalam hal

sebagai berikut :

1. Periode penelitian yang di lakukan Amin dan Sjamsu periode tahun

1991-2002 . Sedangkan penelitian ini periode tahun 2006-2009.

2. Penelitian ini menggunakan 7 perusahaan go publik di Indonesia yang

telah melakukan merger.

3. Variabel dependen (Y) yang di gunakan penelitian ini adalah abnormal

return dan variabel independen (Di) adalah pengumuman merger.

2.2 Tinjauan Teori

2.2.1 Merger

2.2.1.1 Pengertian Merger

Merger adalah penggabungan dua atau lebih perusahaan yang kemudian

hanya ada satu perusahaan yang tetap hidup sebagai badan hukum, sementara

yang lainnya menghentikan aktivitasnya atau bubar. (Moin, 2004:5).

Menurut Moin (2004:6) sesuai dengan Ikatan Akuntan Indonesia

satu metode penyatuan usaha (business combination). Penyatuan usaha itu sendiri

didefinisikan sebagai penyatuan dua atau lebih perusahaan yang terpisah menjadi

satu entitas ekonomi karena perusahaan menyatu dengan perusahaan lain atau

memperoleh kendali atas aktiva dan operasi perusahaan lain.

Menurut Moin (2004:13) dilihat dari sisi manajemen keuangannya merger

memiliki manfaat lebih sebagai berikut :

1.Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

2.Memperoleh kemudahan dana atau pembiayaan karena kreditor lebih

percaya dengan perusahaan yang telah berdiri dan mapan.

3.Memperoleh karyawan yang telah berpengalaman.

4.Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal.

5.Mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen

baru.

6.Memperoleh system operasional dan administratif yang mapan.

7.Menghemat waktu untuk memasuki bisnis baru.

8.Memperoleh infrastruktur untuk mencapai pertumbuhan yang labih cepat.

Menurut (Payamta,dkk, 2004), Merger merupakan penggabungan usaha

dengan cara suatu perusahaan menggambil alih satu atau lebih perusahaan yang

lain dimana setelah merger perusahaan yang diambil alih tersebut di likuidasi.

Perbedaan Merger dan Akuisisi didefinisikan sebagai berikut:

Perusahaan-perusahaan yang melakukan merger mengakibatkan hanya

satu perusahaan yang akan mengambil ahli seluruh harta dan meneruskan operasi,

melakukan akuisisi tetap menjalankan operasinya seperti biasa dan secara hukum

masih berdiri. Misalnya perusahaan a, b, c akan melakukan penggabungan usaha.

Jika penggabungan usaha tersebut berbentuk merger, maka hanya satu perusahaan

saja yang berdiri misalnya perusahaan a sedangkan perusahaan b dan c tutup.

Sedangkan pada penggabungan usaha berbentuk akuisisi semua perusahaan akan

tetap eksis (Payamta,dkk, 2004).

2.2.1.2 Pengklasifikasian Merger

Merger biasa dilihat dari beberapa sudut yaitu berdasarkan aktivitas

ekonomik, pola merger, perlakuan Akuntansi (Moin, 2004:22).

Penggabungan usaha berdasarkan aktivitas ekonomik dibedakan dalam lima

macam bentuk:

1. Merger Horisontal

Merger antara dua perusahaan atau lebih yang bergerak dalam industri yang

sama. Sebelum terjadi merger perusahaan-perusahaan ini bersaing satu sama

lain dalam pasar atau industri yang sama.

Merger horizontal bertujuan untuk mengurangi persaingan atau meningkatkan

efisiensi melalui penggabungan aktivitas produksi, pemasaran, distribusi,

riset, pengembangan dan fasilitas administrasi.

2. Merger Vertikal

Integrasi yang melibatkan perusahaan-perusahaan yang bergerak dalam

Merger vertikal dilakukan oleh perusahaan-perusahaan yang bermaksud

untuk mengintegrasikan usahanya terhadap pemasok dan pengguna produk

dalam stabilisasi pasokan dan pengguna.

3. Merger Konglomerat

Merger dua atau lebih perusahaan yang masing-masing bergerak dalam

industri yang tidak terkait. Merger ini terjadi apabila sebuah perusahaan

berusaha mendiversifikasi bidang bisnisnya dengan memasuki bidang bisnis

yang berbeda sama sekali dengan bidang bisnis semula.

4. Merger Ekstansi Pasar

Merger yang dilakukan oleh dua atau lebih perusahaan untuk secara

bersama-sama memperluas area pasar.

Merger ini dilakukan bertujuan untuk memperkuat jaringan pemasaran bagi

produk masing-masing perusahaan.

5. Merger ekstansi produk

Merger yang dilakukan dua perusahaan untuk memperluas lini produk

masing-masing perusahaan. Setelah merger perusahaan akan menawarkan

lebih banyak jenis dan lini produk sehingga akan menjangkau konsumen yang

lebih luas.

Penggabungan usaha ditinjau berdasarkan pola merger ada dua macam bentuk

(Moin, 2004:26) :

1. Mothership Merger

Mothership Merger adalah pengadopsian satu pola atau system untuk

2. Platform Merger

Merger hardware dan software yang menjadikan kekuatan masing-masing

perusahaan tetap dipertahankan dan dioptimalkan. Artinya adalah semua

system atau pola bisnis, sepanjang itu baik akan diadopsikan oleh perusahaan

hasil merger.

Penggabungan usaha ditinjau berdasarkan perlakuan Akuntansi adalah (Moin,

2004:44) :

1. Metode Pembelian

Sebuah penggabungan bisnis melibatkan transaksi pembelian mayoritas

saham secara tunai oleh perusahaan lain yang berakibat beralihnya

pengendalian, maka transaksi ini diperlukan sebagai pembelian dan metode

akuntansi yang digunakan adalah metode pembelian.

2. Metode Penyatuan

Penggabungan usaha diperlakukan sebagai penyatuan kepentingan, jika

pemegang saham perusahaan yang bergabung tetap melanjutkan kepemilikan

terhadap perusahaan hasil penggabungan.

2.2.1.3 Motif Melakukan Merger

Menurut Moin (2004:53) ada beberapa motif yang melatar belakangi

perusahaan melakukan merger atau konsolidasi dan manfaat melakukan merger

1. Motif Ekonomi

Esensi tujuan perusahaan, dalam perspektif manajemen keuangan, adalah

seberapa besar perusahaan mampu menciptakan nilai (value creation) bagi

perusahaan dan bagi pemegang saham. Merger dan konsolidasi memiliki

motif ekonomi yang bertujuan jangka panjangnya adalah untuk mencapai

peningkatan nilai tersebut. Oleh karena itu seluruh aktiva dan pengambilan

keputusan harus diarahkan untuk mencapai tujuan ini.

2. Motif Strategis

Motif strategis tercapai ketika aktivitas merger dan akuisisi diarahkan untuk

mencapai posisi strategis perusahaan agar memberikan keunggulan kompetitif

dalam industri.

3. Motif Politis

Motif politis seringkali dilakukan oleh pemerintah untuk memaksa

perusahaan baik BUMN maupun swasta untuk melakukan merger atau

akuisisi. Muatan politis diambil untuk kepentingan masyarakat umum atau

ekonomi secara makro. Melalui merger diharapkan perusahaan-perusahaan

tersebut mampu beroperasi secara maksimal, karena akan memiliki struktur

permodalan yang kuat dan selanjutnya bisa meningkatkan kinerja perusahaan.

4. Motif Perpajakan

Termasuk motif yang mendasari merger dan akuisisi meskipun perlu

pembuktian empiris. Apabila perusahaan memiliki kelebihan kas dan tidak

ada kesempatan investasi internal yang layak secara ekonomis, maka

5. Motif Sinergi

Bentuk-bentuk sinergi:

a.Sinergi Operasi

Sinergi operasi terjadi ketika perusahaan hasil kombinasi mampu mencapai

efisiensi biaya. Efisiensi ini dicapai dengan cara pemanfaatan secara optimal

sumber daya-sumber daya perusahaan. Operating synergy dapat dibedakan

dalam economics of scale dan economies of scope.

b.Sinergi Financial

Sinergi financial dihasilkan ketika perusahaan hasil merger memiliki

struktur modal yang kuat dan mampu mengakses sumber-sumber dana dari

luar secara mudah dan murah sedemikian rupa sehingga biaya modal

perusahaan semakin menurun.

c.Sinergi Manajerial

Sinergi manajerial dihasilkan ketika terjadi transfer kapabilitas manajerial

dan skills dari perusahaan satu ke perusahaan lain atau ketika secara

bersama-sama mampu memanfaatkan kapasitas knowhow yang mereka

miliki.

d.Sinergi Teknologi

Sinergi teknologi bisa dicapai dengan memadukan keunggulan teknik

e.Sinergi Pemasaran

Perusahaan yang melakukan merger akan memperoleh manfaat dari semakin

luas dan terbukanya pemasaran produk, bertambahnya lini produk yang

dipasarkan, dan semakin banyaknya konsumen yang bisa dijangkau.

f. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan

melalui merger dan akuisisi. Diversifikasi dimaksudkan untuk mendukung

aktivitas bisnis dan operasi perusahaan untuk mengamankan posisi bersaing.

Perusahaan mendiversifikasikan usahanya melalui pembelian perusahaan

lain diluar industrinya dengan tujuan untuk mengurangi ketidakstabilan arus

penerimaan kas dan keuntungan. Sehingga perusahaan memiliki arus dan

keuntungan yang saling menutupi.

g.Motif Non-Ekonomi

Adakalanya merger dan akuisisi dilakukan bukan berdasarkan pada

pertimbangan ekonomis semata, tetapi didasarkan pada

pertimbangan-pertimbangan lain seperti prestis dan ambisi pemilik perusahaan.

Selain beberapa motif yang mendasari perusahaan melakukan merger.

Perusahaan juga melihat beberapa faktor dari kelebihan dan kelemahan merger

Menurut Moin (2004:13)

a. Kelebihan dan Manfaat merger:

1. Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

2. Memperoleh kemudahan dana atau pembiayaan karena kreditor lebih

3. Memperoleh karyawan yang telah berpengalaman.

4. Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal.

5. Mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen

baru.

6. Memperoleh system operasional dan administratif yang mapan.

7. Menghemat waktu untuk memasuki bisnis baru.

8. Memperoleh infrastruktur untuk mencapai pertumbuhan yang labih cepat.

b. Kelemahan Merger:

1.Proses integrasi yang tidak mudah.

2.Kesulitan menentukan nilai perusahaan target secara akurat.

3.Biaya konsultan yang mahal.

4.Meningkatnya kompleksitas birokrasi.

5.Biaya koordinasi yang mahal.

6.Seringkali menurunkan moral organisasi.

7.Tidak menjamin peningkatan nilai perusahaan.

8.Tidak menjamin peningkatan kemakmuran pemegang saham.

2.2.1.4 Proses Merger

Menurut Moin (2004 : 112) proses merger dilihat dari tahap-tahap proses merger

terbagi sebagai berikut :

1. Identifikasi Awal:

Perusahaan mencari dan mengumpulkan informasi sebanyak mungkin,

tidak terlepas dari motivasi perusahaan dan akan menentukan perusahaan

yang seperti apa yang akan dijadikan target merger.

2. Screening :

Adalah proses menyaring sekaligus memilih mana diantara calon target

tersebut yang paling layak untuk di merger. Proses screening ini tidak

dilakukan apabila perusahaan hanya mengidentifikasi satu calon

perusahaan target.

3. Penawaran formal :

Pada tahap ini dilakukan penjajakan pelaksanaan merger antara dua pihak

dan pembicara tentang harga yang akan disepakati. Proses ini tidaklah

singkat karena calon memiliki bargaining power yang mungkin lebih kuat

dari premerger dalam menentukan harga. Sebelum pihak menejemen target

memutuskan untuk menyetujui atau menolak penawaran ini, mereka harus

konsultasi dengan pemegang saham.

4. Due diligence

Atau uji tuntas adalah infestigasi yang menyeluruh dan mendalam

terhadap berbagai aspek perusahaan target. Uji tuntas ini di maksudkan

untuk memberikan informasi sedetail mungkin tentang kondisi perusahaan

target dilihat dari semua aspek.

5. Negosiasi deal :

Terdapat dua pihak pada perusahaan target yang harus memberikan

persetujuan agar proses merger berjalan normal (tidak terjadi hostile take

ini setuju dengan syarat-syarat menandatangani nota kesepakatan

(memorandum of understanding) sebagai kelanjutan dari deal mereka.

6. Closing :

Jika negosiasi mencapai deal berarti persetujuan formal merger telah

terlaksana dan selanjutnya dilakukan closing. Closing adalah penutupan

transaksi merger, pada kasus merger closing berarti berakhirnya status

hukum perusahaan yang di merger ke dalam perusahaan hasil merger

bersamaan dengan di serahakannya saham perusahaan hasil merger kepada

pemegang saham perusahaan yang di merger tersebut.

7. Intergrasi :

Berarti tahap dimulainya kehidupan baru setelah perusahaan melakukan

penggabungan bisnis sebagai satu kesatuan entitas ekonomi. Perusahaan

hasil merger mulai melaksanakan perencanaan strategic yang telah disusun

sebelumnya.

Tata Cara Pelaksanaan Merger setelah tahap-tahap proses merger :

Menurut Moin (2004: 122) sesuai dengan peraturan pemerintah RI No 27

tentang penggabungan perseroan terbatas, setelah terjadi deal antara kedua pihak

dengan penandatanganan nota kesepakatan secara formal, selanjutnya

masing-masing direksi perusahaan menyusun rencana merger melalui tata cara sebagai

berikut:

1. Masing-masing direksi membuat rencana merger yang wajib mendapatkan

2. Direksi masing-masing perusahaan peserta merger bersama-sama

menyetujui rencana merger dan harus disetujui oleh RUPS masing-masing

perseroan. Rencana merger harus memuat penegasan dari perseroan yang

akan menerima penggabungan mengenai penerimaan peralihan segala hak

dan kewajiban dari perseroan yang akan menggabungkan diri.

3. Mengumumkan ringkasan rancangan merger melalui dua surat kabar

harian nasional dan memberitaukan ringkasan rancangan merger ini secara

tertulis kepada karyawan perseroan masing-masing peserta. Merger paling

lambat 14 hari sebelum pemanggilan RUPS masing-masing perseroan.

Dalam kasus merger ini perusahaan mengubah status dari publik menjadi

privat.

4. Jika RUPS menyetujui rancangan merger, selanjutnya rancangan tersebut

dituangkan dalam akta merger yang dibuat dihadapan notaries.

5. A. Jika merger tersebut dilakukan tanpa disertai perubahan anggaran dasar

perusahaan penerimaan merger, maka merger mulai berlaku sejak tanggal

penandatanganan akta merger. Sejak tanggal ini perusahaan yang

menggabungkan diri bubar demi hukum dan semua hak dan kewajiban

perusahaan yang bubar ini beralih pada perusahaan hasil merger.

B. Jika merger melakukan perubahan anggaran dasar yang harus

dimintakan persetujuan menteri kehakiman, maka merger berlaku efektif

sejak tanggal persetujuan perubahan anggaran dasar oleh menteri.

C. Jika merger dilakukan dengan merubah anggaran dasar tetapi

mulai berlaku efektif sejak tanggal pendaftaran akta merger dan akta

perubahan anggaran dasar dalam daftar perusahaan pada lembaran Negara.

2.2.2 Pasar Modal

Menurut Jogiyanto ( 2003:11 )Pasar modal merupakan sarana perusahaan

untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau

mengeluarkan obligasi. Saham merupakan bukti kepemikikan sebagian dari

perusahaan. Obligasi merupakan suatu kontrak yang mengharuskan peminjam

untuk membayar kembali pokok pinjaman di tambah dengan bunga dalam kurun

waktu tertentuyang sudah di sepakati.

Jika pasar modal sifatnya efisien, harga dari surat berharga juga

mencerminkan penilaian dari investor terhadap prospek laba perusahaan di masa

mendatang serta kualitas dari manajemenya. Jika calon investor meragukan

kualitas dari manajemen, keraguan ini dapat tercermin di harga surat berharga

yang turun. Dengan demikian pasar modal dapat digunakan sebagai sarana tidak

langsung pengukur kualitas manajemen. Pasar modal juga mempunyai fungsi

sebagai sarana alokasi dana yang produktif untuk memindahkan dana dari

pemberi pinjaman ke peminjam. ( Jogiyanto, 2003:12)

2.2.2.1 Pasar Modal yang Efisien

Menurut Jogiyanto (2003:370) pasar modal yang efisien dapat didasarkan

A. Efisiensi pasar secara informasi:

Pasar efisiensi yang ditinjau dari sudut informasi saja disebut efisiensi pasar

secara informasi (informationally efficient market). Sedangkan pasar efisien yang

ditinjau dari sudut kecanggihan pelaku pasar dalam mengambil keputusan

berdasarkan informasi yang tersedia disebut pasar efisien secara keputusan

(decesionally efficient market).

Kunci utama mengukur pasar efisien secara informasi adalah hubungan antara

harga sekuritas dan informasi. Maka disajikan tiga bentuk utama efisiensi pasar

secara informasi.

1. Efisiensi pasar bentuk lemah (weak form)

Dikatakan efisien dalam bentuk lemah jika harga-harga sekuritas

mencerminkan secara penuh, informasi masa lalu. Bentuk efisiensi pasar

secara lemah ini berkaitan dengan teori langkah acak, yang menyatakan

bahwa data masa lalu tidak berhubungan dengan nilai sekarang, maka

nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang.

Berarti investor tidak dapat menggunakan informasi masa lalu untuk

mendapatkan keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh

mencerminkan semua informasi yang dipublikasikan, termasuk informasi

yang berada dalam laporan-laporan keuangan perusahaan emiten. Pada pasar

yang dipublikasikan untuk mendapatkan keuntungan yang tidak normal

dalam jangka waktu yang lama.

Informasi yang dipublikasikan berbentuk sebagai berikut.

a. Informasi yang mempengaruhi harga saham sekuritas perusahaan yang

mempublikasikan informasi tersebut. Berhubungan dengan peristiwa yang

terjadi di perusahaan emiten, contoh: pengumuman laba, pembagian

deviden, pengembangan produk baru, pergantian pemimpin perusahaan,

dan pengumuman merjer dan akuisisi.

b. Informasi yang mempengaruhi harga-harga sekuritas sejumlah perusahaan.

Berupa peratiran pemerintah atau peraturan regulator yang hanya

berdampak pada harga-harga sekuritas perusahaan yang terkena regulasi

tersebut.

c. Informasi yang mempengaruhi harga-harga sekuritas semua perusahaan

yang terdaftar dipasar saham. Berupa peraturan pemerintah atau peraturan

regulator yang berdampak kesemua perusahaan emiten.

3. Efisiensi pasar bentuk kuat (strong form)

Dikatakan efisiensi dalam bentuk kuat jika harga sekuritas secara penuh

mencerminkan semua informasi yang tersedia secara privat. Tidak ada

individual investor atau grup dari investor yang dapat memperoleh

keuntungan tidak normal (abnormal return) karena mempunyai informasi

B. Efisiensi pasar secara keputusan

Pasar efisiensi yang menunjukan efisiensi pasar bentuk setengah kuat yang

didasarkan pada informasi yang didistribusikan. Efisiensi pasar ini

mempertimbangkan dua faktor yaitu ketersediaan informasi dan kecanggihan

pelaku pasar.

2.2.2.2 Return Saham

Menurut Jogianto ( 2003:109 ) Return merupakan hasil yang diperoleh

dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yang belum terjadi tetapi diharapkan akan terjadi dimasa mendatang.

Return realisasi (realized return) merupakan return yang telah terjadi.

Sedangkan yang di maksud dengan return ekspektasi (expected return) adalah

return yang di harapkan akan di peroleh oleh investor di masa yang akan

mendatang.

Return total merupakan return keseluruhan dari suatu investasi dalam

suatu periode tertentu. Return total disebut dengan return saja. Return total terdiri

dari capital gain (loss) dan yield sebagai berikut:

Return = capital gain (loss) + yield………..…….…(2.1)

(Jogiyanto, 2003:110)

Capital gain atau capital loss merupakan selisih dari harga investasi

sekarang relative dengan harga periode yang lalu:

Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode

) ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi

kerugian modal (capital loss).

Yield merupakan persentase penerimaan kas periodik terhadap harga

investasi periode tertentu dari suatu investasi. Untuk saham, yield adalah

persentase deviden terhadap harga saham periode sebelum. Dengan demikian,

return total dapat juga dinyatakan sebagai berikut:

Return =

+

Yield …….………...…….(2.3)(Jogiyanto, 2003:111) Untuk saham biasa yang membayar deviden periodik sebesar D1 rupiah

perlembarnya, maka yield adalah sebesar D1/Pt-1

1

dan return total dapat dinyatakan

sebagai berikut:

(Jogiyanto, 2003:111)

2.2.2.3 Return Tidak Normal (Abnormal Return)

Studi peristiwa menganalisis return tidak normal (abnormal return) dari

sekuritas yang mungkin terjadi disekitar pengumuman dari suatu peristiwa.

Abnormal return atau excess return merupakan kelebihan dari return yang

sesungguhnya terjadi terhadap return normal.

Return normal merupakan return ekspektasi (return yang di harapkan oleh

antara return sesungguhnya yang terjadi dan return ekspektasi (Jogiyanto,

2003:433 ).

RTNi,t = Ri,t – E(Ri,t)

………….……….………(2.5)

(Jogiyanto, 2003:434)

Notasi:

RTNi,t : Return tidak normal (abnormal return) sekuritas ke i pada periode

peristiwa ke t

Ri,t : Return sesungguhnya yang terjadi untuk sekuritas ke i pada periode peristiwa

ke t

E(Ri,t) : Return ekspektasi sekuritas ke i untuk periode peristiwa ke t

Return sesungguhnya merupakan return yang terjadi pada waktu ke t yang

merupakan selisih harga sekarang relatip terhadap harga sebelumnya atau dapat di

hitung dengan rumus (Pi,t – Pi,t -1) / Pi,t -1

a. Mean adjusted model

. Sedangkan return ekspektasi merupakan

return yang harus di estimasi. mengestimasi return ekspektasi menggunakan

model estimasi sebagai berikut:

Model disesuaikan rata-rata (mean adjusted model) ini menganggap bahwa

return ekspektasi bernilai konstan sama dengan rata-rata return realisasi

sebelumnya selama periode estimasi (estimation period). Periode estimasi

umumnya merupakan periode sebelum periode peristiwa. Periode peristiwa

(event period) disebut juga periode pengamatan atau jendela peristiwa (event

b. Market adjusted model

Model disesuaikan pasar (market adjusted model) menganggap bahwa

penduga yang baik untuk mengestimasi return suatu sekuritas adalah return

indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak

perlu menggunakan periode estimasi untuk model estimasi karena return

sekuritas yang diestimasi adalah sama dengan return indeks pasar.

c. Market Model

Perhitungan return ekspektasi dengan model pasar (market model) ini

dilakukan dengan dua tahap yaitu

1. Membentuk model ekspektasi dengan menggunakan data realisasi selama

periode estimasi

2. Menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi

diperiode jendela. Model ini diekspektasi dapat dibentuk menggunakan teknik

regresi OLS (ordinary least square).

Rmt

IHSGt : Indeks Harga Saham Gabungan pada periode t

2.2.2.4 Hubungan Pengumuman Merger Dengan Abnormal Return

Abnormal return sebenarnya merupakan sebuah metodologi untuk meneliti

atau menguji pengaruh kandungan informasi terhadap reaksi pasar saham. Jika

pengumuman merger berpengaruh secara signifikan terhadap pergerakan harga

saham atau terhadap abnormal return berarti pengumuman tersebut mengandung

informasi. Apabila diperoleh abnormal return yang positif berarti terdapat

peningkatan kemakmuran pemegang saham, tetapi sebaliknya jika abnormal

return bernilai negatif berarti terjadi penurunan kemakmuran. Disisi lain, apabila

pengumuman merger tidak menghasilkan abnormal return atau sama dengan nol

berarti merger tidak berpengaruh terhadap kemakmuran pemegang saham. ( Moin,

2004:299).

Moin (2004:298) menyatakan bahwa mengukur kinerja ekonomi

perusahaan adalah dengan melacak harga sahamnya terhadap kinerja pasar secara

keseluruhan. Dalam pasar yang efisien, nilai yang di harapkan dari sebuah merger

akan di estimasi dengan menganalisis perubahan pasar segera sesudah

pengumuman transaksi merger. Pengujian seperti ini biasanya menggunakan

pengukuran abnormal return.

Dalam jurnal penelitian Amin (2001) pengumuman merger berpengaruh

negatif terhadap abnormal return, kesimpulan hasil penelitiannya menunjukan

adanya abnormal return yang negatif karena ketidak konsistenan efisiensi pasar

menggemukakan return yang negatif untuk dua tahun setelah merger adalah fakta

yang tidak dapat di pungkiri.

Penelitian Sjamsu (2007), menyimpulan hasil penelitiannya membuktikan

pengumuman akuisisi menimbulkan reaksi pasar (abnormal return) yang

signifikan pada event date dan periode setelah pengumuman serta adanya

perbedaan rata-rata abnormal return sebelum dengan sesudah pengumuman

akuisisi.

Teori diatas dapat di simpulkan bahwa pengumuman merger berpengaruh

positif terhadap abnormal return. Hasil yang di peroleh Sjamsu (2007). Berbeda

dengan hasil yang di peroleh Amin (2001) yang menunjukan adanya abnormal

return yang negatif. Dari kedua teori tersebut dapat di artikan adanya perbedaan

abnormal return sebelum dan sesudah merger, yang di peroleh masing-masing

perusahaan, hal ini bisa di karenakan dari penilaian investor yang berbeda-beda

2.3 Kerangka Pikir

2.4 Hipotesis

Berdasarkan latar belakang permasalahan dan tujuan penelitian maka

hipotesis yang diajukan dalam penelitian ini

Diduga terdapat perbedaan Abnormal return sebelum dan sesudah pengumuman

merger pada perusahaan go publik dibursa efek Indonesia.

Abnormal return (Y) Sebelum dan sesudah

BAB III

METODE PENELITIAN

3.1Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah sesuatu yang menjadi obyek pengamatan

dalam suatu penelitian yang berdasarkan sifat atau hal-hal yang di definisikan atau

di amati. Maka variabel yang di gunakan dalam penelitian ini sebagai berikut:

3.1.1 Variabel Terikat atau Dependen Variabel (Abnormal Return/ Y)

Dalam penelitian ini variabel terikatnya adalah abnormal return

Variabel abnormal return ini diukur menggunakan skala rasio. Perhitungan

Abnormal Return di dapat dengan rumus sebagai berikut :

1. Abnormal Return

Abnormal return sebagai selisih antara return ekspektasi (expected return)

dengan return sesungguhnya (actual return) pada hari atau tanggal yang sama.

Dengan menggunakan rasio.

RTNi,t = Ri,t – E(Ri,t

(Jogiyanto, 2003:434) ) ………...…(3.1)

Dimana :

RTNi,t : Return tidak normal (abnormal return) sekuritas ke i pada periode

peristiwa ke t

Ri,t : Return sesungguhnya yang terjadi untuk sekuritas ke i pada periode

E(Ri,t) : Return ekspektasi sekuritas ke i untuk periode peristiwa ke t

Sedangkan untuk menghitung (actual return) dan (expected return) digunakan

rumus sebagai berikut:

2. Return sesungguhnya (actual return)

Return sesungguhnya (actual return) adalah hasil dari perbandingan apresiasi

harga saham suatu saham hari dengan harga saham dari sebelumnya.

Skala pengukuran data yang digunakan adalah rasio

Ri,t

Ri,t : Pendapatan saham sesungguhnya i pada periode t

Pi,t : Harga saham sesungguhnya i pada periode t

Pi,t-1

3. Return ekspektasi (expected return).

: Harga saham sesungguhnya i pada periode t-1

Untuk menghitung return saham yang diharapkan maka digunakan return

pasar model disesuaikan Market model. Yang dirumuskan sebagai berikut

Rmt

Rmt : Return ekspektasi pasar pada periode t

IHSGt : Indeks Harga Saham Gabungan pada periode t

3.1.2 Variabel Independen (Di)

Dalam penelitian ini variabel Independennya adalah pengumuman merger.

Dengan menggunakan variabel dummy, adapun kriteria pengukuran variabel

dummy (Di) sebagai berikut :

Di =

3.2Teknik Penentuan Sampel 1 : Sesudah merger

Di =

0

: Sebelum merger3.2.1 Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obyek atau

subyek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang

sama untuk di pilih menjadi anggota sampel (Husein, 2009:77)

Populasi yang di teliti adalah 9 perusahaan go publik di Indonesia yang

melakukan merger dan memiliki saham aktif dari tahun 2006 – 2009.

Dengan melihat pelaksanaan merger maka peneliti menentukan periode

peristiwa yang di sebut juga periode pengamatan atau periode jendela (event

window). Peneliti menetapkan periode jendela selama 11 hari. (t-5, t0, dan t+5)

Periode tersebut yang cukup untuk melihat kandungan informasi tentang

pengumuman pelaksanaan merger. Alasan lain adalah untuk menghindari

pengaruh faktor-faktor lain (seperti pembagian deviden, saham bonus, right issue)

3.2.2 Sampel Penelitian

Sampel merupakan bagian kecil dari suatu populasi (Husein, 2009:77).

Sampel yang di gunakan dalam penelitian ini adalah seluruh perusahaan go publik

di Indonesia yang melakukan merger. Teknik pengambilan sampel penelitian ini

secara purposive sampling yaitu pemilihan sampel berdasarkan karakteristik

tertentu yang di anggap mempunyai sangkut paut dengan karakteristik populasi

yang sudah di ketahui sebelumnya (Husein, 2009:92)

Kriteria yang di gunakan untuk memilih sampel sebagai berikut:

1. Perusahaan go publik yang melakukan merger dan terdaftar di Bursa Efek

Indonesia (IDX) pada tahun 2006-2009

2. Saham yang diteliti adalah saham perusahaan go publik yang aktif di

perdagangkan di Bursa Efek Indonesia (IDX), dan selama periode penelitian

bukan merupakan saham tidur.

3. Perusahaan yang mempunyai data return saham dan harga saham pada tahun

2006-2009

4. Perusahaan yang hanya melakukan merger pada 1 perusahaan dalam 1 tahun

5. Data emiten yang di teliti lengkap.

Dalam penelitian ini sampel di tetap kan 7 perusahaan go publik di Indonesia

yang melakukan merger pada tahun 2006-2009 berdasarkan dari bursa efek

1. PT Ades Waters Indonesia Tbk

2. PT Bumi Resources Tbk

3. PT Surya Toto Indonesia Tbk

4. PT Selamat Sempurna Tbk

5. PT Bank Multicor Tbk

6. PT Bank CIMB Niaga Tbk

7. PT Bentoel Internasional Investama Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang di gunakan dalam penelitian ini adalah data kuantitatif dan

bersumber dari data sekunder, yaitu berupa tanggal pengumuman merger yang

diperoleh dari laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia

(IDX) sebagai berikut:

1. Harga saham emiten yang merupakan harga penutupan harian (closing price)

selama tahun 2006-2009

2. Indeks Harga Saham Gabungan (IHSG) harian selama tahun 2006-2009

3. Data tanggal, bulan dan tahun terjadinya merger secara resmi melalui Bursa

Efek Indonesia (IDX) pada tahun 2006-2009.

3.3.2 Sumber Data

Sumber data yang di butuhkan dalam penelitian ini berasal dari Bursa Efek

3.3.3 Pengumpulan Data

Penelitian ini mengunakan teknik pengumpulan data sebagai berikut:

1. Studi Kepustakaan

Pengumpulan data dengan mengadakan studi kepustakaan yang mempelajari

literatur dan karya ilmiah yang berhubungan dengan penelitian ini.

2. Dokumentasi

Data-data yang di perlukan untuk penelitian ini di peroleh dari Bursa Efek

Indonesia (IDX). data-data tersebut di kumpulkan melalui teknik

dokumentasi.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Pengujian menggunakan variabel abnormal return sebelum melakukan

merger yaitu 5 hari dan 5 hari sesudah melakukan merger. Hari pada waktu

pengumuman pelaksanaan merger tidak di ambil, karena pada hari tersebut

permulaan pengumuman pelaksanaan merger. Penelitian ini bertujuan untuk

mengetahui perbedaan antara abnormal return sebelum dan sesudah pengumuman

merger masing-masing perusahaan. Di hitung dengan menggunakan Market

model.

Untuk menguji perbedaan rata-rata digunakan analisis regresi linier

dengan variabel dummy sebagai berikut:

Yi = α + βDi + µi ………(3.4)

Dimana :

Y : Variabel abnormal return α : konstanta

µi : variabel pengganggu

3.4.2 Pengujian Hipotesis

Hipotesis statistik yang disusun dalam pengujian adalah :

1

H1 : β

= 0 (Tidak terdapat perbedaan yang signifikan Y untuk D=1 dan

D=0)

dengan rumus sebagai berikut :

hit =

Dalam penelitian ini digunakan tingkat signifikasi (α) 0,05

dengan derajat bebas (n-k)

Dimana:

k = Jumlah variabel

3. Kriteria yang dipakai dalam uji t yaitu:

Dengan menggunakan derajat kebebasan (n-2) dan α = 5% serta uji dua sisi

(kemungkinan terdapat atau tidak terdapat perbedaan), maka hasil

perhitungan t hitung dibandingkan t tabel, dimana :

a.Hipotesis diterima apabila nilai t hit < -t tab atau t hit > t tab, artinya H0

ditolak dan H1

b.Hipotesis ditolak apabila nilai -t tab ≤ t tab ≤ t tab, artinya H diterima.

0 diterima dan

H1 ditolak.

3.5.Uji Asumsi Klasik

Menurut Gujarati (1995) bahwa dalam analisis linier berganda perlu

menghindari penyimpangan asumsi klasik supaya tidak timbul masalah dalam

penggunaan analisis regresi linier berganda.

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estmator),

artinya pengembalian keputusan uji F tidak boleh bias. Untuk menghasilkan

keputusan yang BLUE harus memenuhi tiga asumsi yang tidak boleh dilanggar,

yaitu :

1. Tidak boleh ada Multikolinieritas

2. Tidak boleh ada Autokolerasi

3.5.1 Multikolinieritas

Menurut Gujarati (1995) Multikolinieritas adalah suatu keadaan dimana antar

variabel independen yang terdapat dalam model regresi memiliki hubungan yang

sempurna atau mendekati sempurna (koefisien kolerasinya tinggi atau bahkan

satu). Adanya multikolinieritas menyebabkan standart eror cenderung makin besar

dengan meningkatnya tingkat kolerasi antar variabel dan standart eror menjadi

sangat sensitive terhadap perubahan data. Diperlukan pembuktian atau identifikasi

secara statistic ada tidaknya gejala multikolinieritas. Beberapa metode untuk

menguji gejala multikolinieritas sebagai berikut :

a. Melihat kolerasi antar variabel bebas, jika kolerasi antar variabel

melebihi 0,50 diduga terdapat gejala multikolinieritas.

b. Melihat pada nilai variance inflation factor (VIF) , jika nilai VIF

kurang dari 10 maka tidak terdapat multikolinieritas.

c. Koefisien determinasi (r2) tinggi, uji parsial tidak satu pun yang

signifikan.

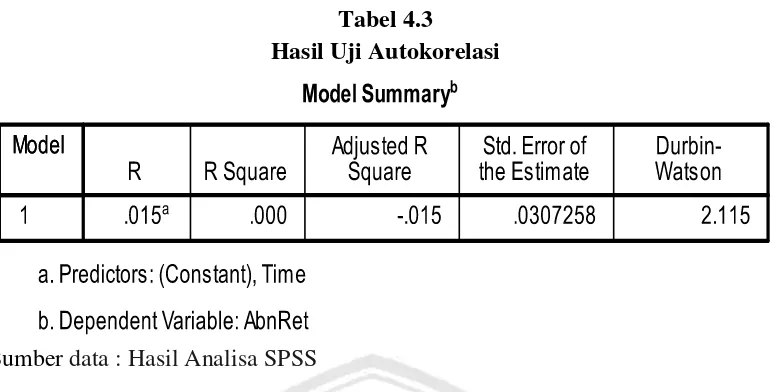

3.5.2 Autokolerasi

Menurut Gujarati (1995:201) Autokolerasi dapat di definisikan sebagai

kolerasi antar data observasi yang diurutkan berdasarkan urutan waktu (data time

series) atau data yang diambil pada waktu tertentu (data cross section), uji

autokolerasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada

Identifikasi ada tidaknya gejala autokolerasi dapat dilihat dengan nilai

durbin Watson dengan rumus sebagai berikut:

d =

(

2)

d = Nilai Durbin watson

et

=

Residual periode tet -1

3.5.3 Heterokedastisitas

=

Residual periode t-1Menurut Gujarati (1995) Heterokedasitas dapat di definisikan sebagai uji

untuk melihat apakah terdapat ketidak samaan varians dari residual satu

kepengamatan-kepengamatan yang lain. Model regresi yang memenuhi

persyaratan adalah dimana terdapat kesamaan varians dari residual satu

pengamatan kepengamatan yang lain, tetap atau disebut homoskedastisitas.

Persoalan heterokedasitas sering terjadi pada data cross section

(elemen/anggota/populasi) pada suatu saat tertentu dan mempunyai karakteristik

yang berbeda. Cara mengidentifikasi heterokedastisitas dengan menggunakan uji

rank spearman antara residual dan seluruh variabel bebas (Gujarati, 1995:188)

Rumus uji rank spearman :

Dimana :

Di = Selisih ranking standar deviasi (S) dan ranking nilai mutlak eror

N = Banyaknya sampel

Bila tingkat signifikansi Rank Spearman lebih besar daripada 0,05 maka

diasumsikan tidak ada kasus heterokedastisitas untuk variabel bebas.

3.6 Uji Normalitas

Pengujian normalitas data penelitian adalah untuk menguji apakah dalam

model statistik variabel-variabel peneliti berdistribusi normalatau tidak normal.

Model regresi yang baik adalah memiliki distribusi normal atau mendekati

normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test

statistik yang digunakan adalah Kolmogorov-smirnov test yaitu perbandingan

BAB IV

HASIL PENELITIAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu di

dirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan

dan pertumbuhan pasar modal tidak berjalan seperti yang di harapkan,

bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman.

Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan

II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah

Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa

efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan

pemerintah. Secara singkat, tonggak perkembangan pasar modal di

• 14 Desember 1912 : Bursa Efek pertama di Indonesia di bentuk di

Batavia oleh pemerintah Hindia Belanda.

• 1914 – 1918 : Bursa Efek di Batavia Ditutup Selama Perang Dunia I.

• 1925 – 1942 : Bursa Efek di Jakarta di buka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya di.

• Awal tahun 1939 : Karena isu politik ( perang dunia ke II ) Bursa Efek

di Semarang dan Surabaya di tutup.

• 1942 – 1952 : Bursa Efek di Jakarta di tutup kembali selama perang

dunia ke II.

• 1952 : Bursa Efek di Jakarta di aktifkan kembali dengan UU Darurat

Pasar Modal 1952, yang di keluarkan oleh Menteri kehakiman (Lukman

Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro

Djojohadikusumo).Instrumen yang di perdagangkan obligasi pemerintah

RI (1950).

• 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin

tidak aktif.

• 1956 – 1977 : Perdagangan di Bursa Efek vakum.

• 10 Agustus 1977 : Bursa Efek di resmikan kembali oleh presiden

Soeharto. BEJ di jalankan di bawah BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus di peringati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga di tandai dengan go public PT

• 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen

perbankan di bandingkan instrumen Pasar Modal.

• 1987 : Ditandai dengan hadirnya paket Desember 1987 (PAKDES 87)

yang memberikan kemudahan bagi perusahaan untuk melakukan

penawaran umum dan investor asing menanamkan modal di Indonesia.

• 1988 – 1990 : Paket diregulasi di bidang perbankan dan pasar modal di

luncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

• 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan di

kelola oleh persatuan perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

• Desember 1988 : pemerintah mengeluarkan paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go

public dan beberapa kebijakan lain yang positif perusahaan bagi

pertumbuhan pasar modal.

• 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan di kelola

oleh perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

• 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi badan

pengawas pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

• 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ di laksanakan

• 10 November 1995 : Pemerintah mengeluarkan UU No. 8 Tahun 1995

tentang Pasar Modal. Undang-Undang ini mulai di berlakukan mulai

Januari 1996.

• 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

• 2000 : Sistem Perdagangan tanpa Wartkat ( scrip trading) mulai di

aplikasikan di pasar modal Indonesia.

• 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

• 2007 : penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

• 02 Maret 2009 : Peluncuran perdana system perdagangan baru PT Bursa

Efek Indonesia: JATS-NextG

4.1.2 Perkembangan Bursa Efek Indonesia

Perkembangan Bursa di Indonesia di mulai dari pendirian Badan

Pelaksana Pasar Modal (BAPEPAM) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi BAPEPAM untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar, baik dari tenaga SDM maupun dari dana yang di

keluarkan oleh pemerintah, melalui BAPEPAM, untuk pengembangan

Bursa di Indonesia, nilainya cukup besar yang tidak mungkin di lakukan

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah BAPEPAM berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian bursa di

swantanisasikan tahun 1992.

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

pencatatan emiten dan perdagangan saham di Indonesia khususnya di

wilayah timur, pemerintah melalui BAPEPAM mempelopori pendirian

BES pada tahun 1989. BES merupakan Bursa Swasta pertama kali

didirikan di Indonesia pada tanggal 16 Juni 1989, dan kemudian

dilanjutkan dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian

BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada

tahun 1992, pemerintah mengalihkan peran BAPEPAM sebagai

penyelanggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya,

pada tahun 1993 pemerintah melalui perserikatan perdagangan uang dan

efek (PPUE) mendirikan Bursa Pareral Indonesia (BPI) untuk

mengakomodasi tranaksi di luar Bursa (over the counter). Perkembangan

berikutnya pada tahun 1995 BPI di gabungkan dengan BES dan setelah

pengabungan BES telah mampu mengembangkan fasilitas pencatatan dan

perdagangan bagi perusahaan menegah kecil serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan

BPI di gabungkan dengan BES, perkembangan percepatan emiten saham,