BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

II.1 Likuiditas II.1.1 Definisi Likuiditas

Masalah likuiditas berhubungan dengan masalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Perusahaan yang mampu memenuhi segala kewajiban keuangan jangka pendeknya tepat waktu digolongkan sebagai perusahaan yang likuid. Sebaliknya perusahaan yang tidak mampu memenuhi kewajiban keuangan jangka pendeknya tepat waktu berarti perusahaan tersebut dalam keadaan illikuid.

Mengacu pada pendapat Lawrence J. Gitman (2006) memberikan definisi likuiditas sebagai berikut :

”The liquidity of a firm is measured by its ability to satisfy its short-term obligations as they come due.” (p.58)

Sedangkan menurut Munawir (2004) mengemukakan definisi likuiditas sebagai berikut :

”Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.” (h.31)

Sementara itu mengacu pada pendapat Bambang Riyanto (2001), mendefinisikan likuiditas adalah sebagai berikut :

”Likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansiilnya yang segera harus dipenuhi” (h.25)

Dari beberapa pendapat diatas, maka dapat disimpulkan bahwa likuiditas menunjukkan kemampuan dari perusahaan untuk memenuhi kewajiban keuangannya.

II.1.2 Rasio Likuiditas

Mengacu pada pendapat J. Fred Weston dan Thomas E. Copeland yang diterjemahkan oleh Jaka Wasana Kirbrandoko (1999) mengemukakan bahwa : ”Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo.”

Sedangkan mengacu pada pendapat Bambang Riyanto (2001), mengemukakan bahwa :

”Rasio likuiditas adalah rasio – rasio yang dimaksudkan untuk mengukur likuiditas perusahaan.”(h.331)

Dari beberapa pendapat diatas, maka dapat disimpulkan bahwa rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek nya yang akan jatuh tempo. Dan untuk menilai tingkat likuiditas suatu perusahaan, ada beberapa rasio yang dapat digunakan, seperti berikut ini :

1. Rasio Lancar (Current Ratio)

Rasio yang paling umum yang digunakan untuk menganalisa posisi modal kerja suatu perusahaan adalah current ratio, yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Mengacu pada pendapat Lawrence J. Gitman (2006), mendefinisikan,

”Current Ratio a measured of liquidity calculated by dividing the firm’s current asset by its current liabilities.” (p.58)

Rasio ini menunjukkan bahwa nilai kekayaan lancar ada sekian kalinya hutang jangka pendek. Sedangkan mengacu pada pendapat Bambang Riyanto (2001), rasio lancar dapat dihitung dengan menggunakan rumus sebagai berikut :

Aktiva Lancar

Rasio Lancar = X 100%

Kewajiban lancar (h.332)

Faktor – faktor yang harus dipertimbangkan dalam menganalisa current ratio, menurut Munawir (2004) adalah sebagai berikut :

1. distribusi atau proporsi daripada aktiva lancar,

2. data trend daripada aktiva lancar dan hutang lancar, untuk jangka waktu 5 tahun atau lebih dari waktu yang lalu,

3. syarat yang diberikan oleh kreditor kepada perusahaan dalam mengadakan pembelian maupun syarat kredit yang diberikan oleh perusahaan dalam menjual barangnya,

4. present value (nilai sesungguhnya) dari aktiva lancar, sebab ada kemungkinan perusahaan mempunyai saldo piutang yang cukup besar tetapi piutang tersebut sudah lama terjadi dan sulit ditagih sehingga nilai realisasinya mungkin lebih kecil dibandingkan dengan yang dilaporkan,

5. kemungkinan perubahan nilai aktiva lancar, kalau nilai persediaan semakin turun (deflasi) maka aktiva lancar yang

besar (terutama ditunjukkan dalam persediaan) maka tidak menjamin likuiditas perusahaan,

6. perubahan persediaan dalam hubungannya dengan volume penjualan sekarang atau di masa yang akan datang, yang mungkin adanya over investment dalam persediaan,

7. kebutuhan jumlah modal kerja di masa mendatang, makin besar kebutuhan modal kerja di masa yang akan datang maka dibutuhkan adanya rasio yang besar pula,

8. tipe atau jenis perusahaan (perusahaan yang memproduksi sendiri barang yang dijual, perusahaan perdagangan atau perusahaan jasa). (h.73)

2. Rasio Cepat (Quick Ratio)

Rasio ini juga sering disebut Acid Test Ratio, yaitu perbandingan antara selisih aktiva lancar dan persediaan dengan hutang lancar. Mengacu pada pendapat Lawrence J. Gitman (2006) yang mendefinisikan quick ratio sebagai berikut “Quick ratio a measured of liquidity calculated by dividing the firm’s current assets minus inventory by its current liabilities.” (p.59)

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban – kewajibannya dengan menggunakan aktiva lancar tanpa memperhitungkan persediaan, Persediaan tidak diperhitungkan karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas. Hal ini berarti aktiva lancar yang dimaksud berupa kas dan piutang.

Rasio ini lebih mengukur kemampuan perusahaan yang sesungguhnya untuk memenuhi hutang – hutang tepat pada saatnya. Rasio Cepat (Quick Ratio) lebih tajam daripada current ratio, karena hanya membandingkan aktiva yang sangat likuid (mudah dicairkan atau mudah diuangkan) dengan hutang lancar. Jika current ratio tinggi tetapi quick ratio rendah, menunjukkan adanya investasi yang sangat besar dalam persediaan. Karena hal tersebut, maka dalam penelitian ini penulis menggunakan quick ratio sebagai rasio yang mengukur tingkat likuiditas perusahaan.

Quick Ratio yang dianggap baik adalah quick ratio diatas 100%, karena setiap Rp.1 kewajiban lancarnya dapat dijamin dengan kas dan piutang lebih dari Rp.1.

Rumus untuk Quick Ratio adalah sebagai berikut :

Mengacu pada pendapat Lawrence. J. Gitman (2006), yang mengemukakan aktiva lancar adalah “Current Asset is short – term assets, expected to be converted into cash within 1 year or less”. Dan kewajiban lancar adalah “Current Liabilities is short – term liabilities, expected to be paid within 1 year or less.”

Berdasarkan Pernyataan Standar Akuntansi Keuangan (2007), Persediaan adalah aset:

Rasio cepat = aktiva lancar-persediaan Kewajiban lancar

atau

Acid test ratio = kas dan setara kas+piutang Kewajiban lancar

(a) tersedia untuk dijual dalam kegiatan usaha normal; (b) dalam proses produksi dan atau dalam perjalanan; atau

(c) dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

II.2 Modal Kerja

Setiap perusahaan selalu membutuhkan modal kerja untuk operasi sehari-harinya, seperti untuk membeli bahan baku untuk membuat produknya, dimana dana yang telah dikeluarkan itu diharapkan dapat kembali masuk dalam perusahaan dalam jangka waktu pendek melalui penjualan produk yang telah dihasilkannya. Dana telah masuk tersebut dapat digunakan kembali untuk kegiatan operasi selanjutnya. Dengan demikian, dana tersebut akan terus-menerus berputar setiap periodenya selama berjalannya perusahaan tersebut. II.2.1 Pengertian Modal Kerja

Mengacu pada pendapat J. Fred Weston dan Thomas E. Copeland yang diterjemahkan oleh Jaka Wasana Kirbrandoko (1999) mendefinisikan, ”Modal kerja didefinisikan sebagai aktiva lancar dikurangi dengan kewajiban lancar. Jadi, modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar.”(h.327)

Menurut Munawir (2004), ada tiga konsep atau definisi modal kerja yang dipergunakan, yaitu

1. Konsep kuantitatif

Konsep ini menitik – beratkan kepada kuantum yang diperlukan untuk mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk

tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa modal kerja adalah jumlah aktiva lancar (gross working capital).

2. Konsep kualitatif

Konsep ini menitik – beratkan pada kualitas modal kerja, dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan.

3. Konsep fungsional

Konsep ini menitik – beratkan pada fungsi dari dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan. Pada dasarnya dana – dana yang dimiliki oleh suatu perusahaan seluruhnya akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba periode ini (current income) ada sebagian dana yang digunakan untuk memperoleh atau menghasilkan laba di masa yang akan datang. Misalnya: bangunan, mesin – mesin, pabrik, alat – alat kantor dan aktiva tetap lainnya. (h.114)

Sedangkan mengacu pada pendapat Lawrence J. Gitmann (2006), mendefinisikan ”working capital is current asset, which represent the portion of investment that circulates from one form to another in the ordinary conduct of business.”(p.628)

Berdasarkan beberapa pengertian di atas, maka yang dimaksud dengan modal kerja adalah selisih dari aktiva lancar dan kewajiban lancar. Dan dibawah ini dapat dilihat contoh neraca sebagian untuk menghitung modal kerja

Jika modal kerja bersih adalah selisih antara aktiva lancar (5.777.978.420) dan kewajiban lancar (1.447.867.136), maka modal kerja bersih pada contoh diatas adalah 4.330.111.284.

Adanya modal kerja yang cukup sangat penting bagi suatu perusahaan. Dengan modal kerja yang cukup memungkinkan bagi perusahaan untuk beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan keuangan karena perusahaan mampu membiayai kebutuhan untuk operasi perusahaan dari modal kerja yang didapatkan. Akan tetapi adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif apabila dana tersebut tidak digunakan dengan baik seperti untuk investasi, dan dalam hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah di sia – siakan. Dan sebaliknya, adanya ketidakcukupan modal kerja merupakan indicator utama kegagalan suatu perusahaan.

II.2.2 Pentingnya Modal Kerja

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi bergantung pada sifat dari aktiva lancar yang dimiliki. Tetapi modal kerja harus cukup jumlah nya dalam arti harus mampu membiayai pengeluaran untuk operasi perusahaan sehari – hari, karena dengan modal kerja yang cukup akan menguntungkan bagi perusahaan, disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan. Mengacu pada pendapat Munawir (2004), bahwa keuntungan dari modal kerja yang cukup adalah sebagai berikut :

a. melindungi perusahaan terhadap krisis modal keja karena turunnya nilai dari aktiva lancar,

b. memungkinkan untuk dapat membayar semua kewajiban – kewajiban tepat pada waktunya,

c. menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi bahaya – bahaya atau kesulitan keuangan yang mungkin terjadi,

d. memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya,

e. memungkinkan bagi perusahaan untuk memberikan syarat kredit yang lebih menguntungkan kepada para pelanggannya,

f. memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan. (h.116)

Modal kerja yang cukup memang sangat penting bagi suatu perusahaan, tetapi untuk menentukan berapa modal kerja yang cukup untuk perusahaan tersebut dipengaruhi oleh beberapa faktor sebagai berikut

1. Sifat atau type daripada perusahaan, apakah perusahaan jasa atau industri.

2. Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang akan dijual serta harga dari barang tersebut. Makin panjang waktunya makin besar kebutuhan modal kerjanya. Harga satuan/pokoknya juga mempengaruhi, restoran lebih kecil modal kerjanya dibandingkan dengan otomotif.

3. Syarat pembelian bahan atau barang dagangan. Kalau pembelian “cash”, maka modal kerjanya lebih besar dibandingkan dengan kredit. 4. Syarat penjualan. terkait dengan piutangnya, semakin lunak kreditnya semakin besar modal kerjanya. Untuk memperkecil risiko tidak tertagihnya piutang maka perlu diberikan “discount” bagi pembayaran cash/tunai.

5. Tingkat perputaran persediaan (Inventory Turn Over). Semakin tinggi inventory turn overnya semakin rendah modal kerja yang dibutuhkan. Semakin cepat/tinggi inventory turn over, akan memperkecil risiko kerugian karena penurunan harga, perubahan selera konsumen, serta menghemat biaya penyimpanan dan pemeliharaan atas persediaan tersebut. Untuk ini diperlukan perencanaan dan pengawasan persediaan secara teratur dan efisien.

6. Faktor-faktor lain: Faktor musiman, volume penjualan, receivable turn over, jumlah rata-rata pengeluaran uang setiap harinya.

II.2.3 Sumber dan Penggunaan Modal Kerja

Perubahan dari unsur – unsur non-current asset (aktiva tetap, hutang jangka panjang, dan modal sendiri) yang mempunyai efek memperbesar modal kerja disebut sebagai sumber – sumber modal kerja, selakunya perubahan dari unsur – unsur non-current asset yang mempunyai efek memperkecil modal kerja disebut sebagai penggunaan modal kerja.

Sumber (kenaikan) dan penggunaan (penurunan) modal kerja dilakukan untuk mengetahui bagaimana modal kerja tersebut digunakan dan dibelanjakan oleh perusahaan.

Mengacu pada pendapat Munawir (2004), sumber – sumber modal kerja adalah sebagai berikut

a. Hasil operasi perusahaan, yaitu jumlah net income yang nampak dalam laporan perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan. Dengan adanya keuntungan atau laba

dari perusahaan, dimana laba tersebut tidak diambil oelh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan tersebut.

b. Keuntungan dari penjualan surat – surat berharga. Dimana dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertambahnya modal kerja.

c. Penjualan aktiva tidak lancar. Dimana modal kerja bertambah karena adanya penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan aktiva tersebut.

d. Penjualan saham atau obligas. Tambahan dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya. Disamping itu perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya. (h.120)

Sedangkan mengacu pada pendapat Gitosudarmo dan Basri (1999), bahwa modal kerja yang dibutuhkan oleh perusahaan dapat dipenuhi dari dua sumber, yaitu:

• Sumber Intern (Internal Source) adalah modal kerja yang dihasilkan oleh perusahaan sendiri. Sumber modal kerja intern ini terdiri dari:

1. Laba yang ditahan, besar kecilnya laba yang ditahan menjadi sumber intern pemenuhan modal kerja dipengaruhi oleh beberapa faktor:

(a) Besarnya laba yang diperoleh dalam periode yang bersangkutan (b) Kebijakan tentang dividen policy

(c) Kebijakan penanaman kembali dividen yang diterima oleh pemegang saham

2. Penjualan aktiva tetap yang dilaksanakan oleh perusahaan 3. Keutungan penjualan surat-surat berharga di atas harga nominal 4. Cadangan penyusutan

• Sumber Ekstern (Extern Source) adalah modal kerja yang berasal dari luar perusahaan yang merupakan utang bagi perusahaan. Pihak-pihak luar sebagai sumber pemenuhan modal kerja adalah:

1. Pemasok (supplier). Supplier memberikan dana sebagai pemenuhan kebutuhan modal kerja kepada perusahaan dengan memberikan penjualan bahan baku, bahan penolong atau alat-alat investasi secara kredit baik dalam jangka pendek maupun jangka menengah yang besarnya merupakan utang dagang bagi perusahaan.

2. Bank. Bank adalah lembaga pemberian kredit, baik kredit dalam jangka pendek, jangka menengah, jangka panjang dan pemberian jasa-jasa lain di bidang keuangan. Pemberian kredit oleh bank biasanya didasarkan pada hasil penilaian dari bank terhadap perusahaan sebagai pemohon kredit.

3. Pasar Modal. Pasar modal yang dalam bentuk konkritnya adalah bursa efek yang berfungsi mengalokasikan dana dari perorangan atau lembaga yang mempunyai kekurangan tabungan. (h. 40)

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar diikuti dengan perubahan dan penurunan jumlah modal kerja. Mengacu pada pendapat Munawir (2004) penggunaan modal kerja dapat berupa sebagai berikut

a. Pembayaran biaya atau ongkos – ongkos operasi perusahaan, meliputi pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies kantor dan pembayaran – pembayaran lainnya.

b. Kerugian – kerugian yang diderita oleh perusahaan karena adanya penjualan surat – surat berharga atau efek, maupun kerugian yang insidentil lainnya.

c. Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan – tujuan tertentu dalam jangka panjang, misalnya dana pelunasan

obligasi, dana pensiun pegawai, dana ekspansi ataupun dana – dana lainnya.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja.

e. Pembayaran hutang – hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang jangka panjang lainnya, serta penarikan atau pembelian kembali (untuk sementara maupun untuk seterusnya) saham perusahaan yang beredar.

f. Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadinya (prive) atau adanya pengambilan bagian keuntungan oleh pemilik dalam perusahaan perseorangan dan persekutuan atau adanya pembayaran dividen dalam perseroan terbatas. (h.124)

Sedangkan mengacu pada pendapat Gitosudarmo dan Basri (1999) penggunaan modal kerja adalah sebagai berikut:

1. pembayaran kerugian dalam kegiatan operasional perusahaan,

2. pembayaran kerugian-kerugian yang diderita oleh perusahaan karena adanya penjualan surat-surat berharga atau efek maupun kerugian insidentil lainnya,

3. adanya pembayaran-pembayaran utang-utang jangka panjang, utang hipotik, obligasi, maupun utang jangka panjang lainnya,

4. adanya pembelian aktiva tetap atau investasi jangka panjang lainnya yang mengakibatkan berkurangnya aktiva lancar,

5. adanya pengambilan uang kas oleh pemilik perusahaan dan pengambilan keuntungan atas pengambilan dividen oleh pemilik dalam perseroan terbatas,

6. adanya pembentukan dana dari aktiva lancar pada tujuan tertentu dalam jangka panjang. (h. 46)

II.3 Perputaran Modal Kerja

Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar.

Mengacu pada pendapat Richard A. Brealey dan Steward C. Meyers berpendapat bahwa ”instead of looking at the ratio of sales to total asset, managers sometimes look at how hard particular types of capital are being put

to use. For example, they might look at the ratio of sales to fixed asset ar to net working capital”(p.827)

Maka, untuk menilai keefektifan modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata – rata yang biasa disebut working capital turn over. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal.

Mengacu pada pendapat Munawir (2004), rasio perputaran modal kerja dapat dihitung dengan menggunakan rumus sebagai berikut :

Penjualan

Working Capital Turnover =

Rata-rata Modal Kerja (h.104) Jika diketahui perputaran modal kerja suatu perusahaan sebesar 2,5 kali, maka dapat disimpulkan bahwa setiap Rp 1,- modal kerja dapat menghasilkan Rp 2,5,- penjualan netto.

II.4 Control Charts

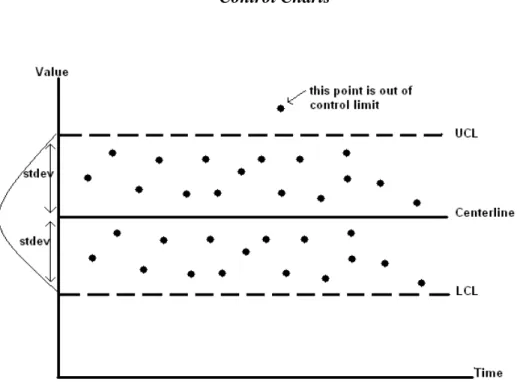

Mengacu pada pendapat Aczel, A. D (2002), definisi control charts adalah sebagai berikut

“ a control chart is a time plot of a statistic, such as a sample mean, range, standar deviation, or proportion, with a centerline and upper and lower control limits. The limits give the desired range of values for the statistic. When the statistic is outside the bounds, or when its time plot reveals certain patterns, the process may be out of control “ (p.641).

Mengacu pada pendapat Azcel et.al, upper and lower control adalah nilai batasan toleransi dari nilai tengah (centerline). Jika terdapat nilai yang berada

diluar batasan upper and lower limits, maka nilai itu merupakan nilai yang tidak bisa dikendalikan dan harus dikoreksi.

Aczel et.al memberikan gambaran mengenai control charts sebagai berikut.

Gambar II.1

Control Charts

II.5 Pengembangan Hipotesis

Masalah likuiditas berhubungan dengan masalah kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi. Dimana untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya bila jatuh tempo tersebut digunakan rasio likuiditas. Dan Rasio likuiditas yang dianggap dapat lebih mengukur kemampuan perusahaan yang sesungguhnya untuk memenuhi hutang – hutang tepat pada saatnya adalah Quick Ratio. Hal itu disebabkan rasio ini merupakan ukuran kemampuan perusahaan

dalam memenuhi kewajiban – kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas.

Selain itu, tidak dapat dipungkiri bahwa setiap perusahaan memerlukan modal kerja untuk kegiatan operasinya. Dimana setiap pengeluaran dana yang ada diharapkan dapat kembali masuk dalam perusahaan melalui penjualan produk yang telah dihasilkan. Dan dana yang masuk tersebut dapat digunakan kembali untuk kegitan operasi selanjutnya. Modal kerja dapat dicari dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Jadi, modal kerja merupakan investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi kewajiban lancar yang digunakan untuk membiayai aktiva lancar.

Untuk menilai keefektifan modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata – rata (working capital turnover). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal.

Jadi, dapat diketahui bahwa setiap perubahan tingkat likuiditas yang dilihat dari Quick Ratio akan berpengaruh terhadap modal kerja perusahaan dan pada akhirnya akan berpengaruh pada Working Capital Turnover. Hal tersebut dilihat dari adanya peningkatan asset ataupun pengurangan kewajiban jangka pendek akan berpengaruh terhadap tingkat likuiditas dan modal kerja. Dan dengan adanya perubahan modal kerja maka perputaran modal kerja juga akan

berubah karena perubahan modal kerja tersebut digunakan sebagai pembanding terhadap penjualan.

Dari uraian diatas maka hipotesis dari penelitian ini untuk memberikan jawaban sementara atas permasalahan yang ada dalam penelitian ini adalah sebagai berikut :

H0: tidak terdapat pengaruh yang signifikan antara tingkat likuiditas terhadap perputaran modal kerja.

HA: terdapat pengaruh yang signifikan antara tingkat likuiditas terhadap perputaran modal kerja.