analisis penerakan kmk no 563/kmk.03/2003 tentang penunjukan bendaharawan pemerintah sebagai wajib pungut pajak pertambahan nilai pada ppsdm migas

Bebas

71

0

0

Teks penuh

Gambar

Garis besar

Dokumen terkait

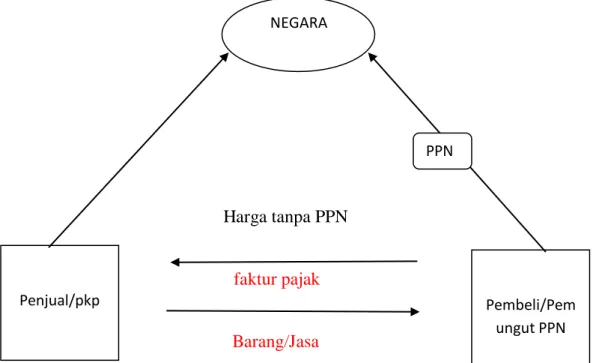

Namun demikian atas penyerahan Jasa Kena Pajak yang dilakukan oleh Pemerintah kepada Badan-badan tertentu yang ditunjuk sebagai pemungut pajak dalam Surat Keputusan Menteri