Nomor

: LAP- 92/PW19/1/2015

Tanggal

: 22 April 2015

Sebagaimana diamanatkan Undang-Undang Nomor

17

Tahun 2003

tentang Keuangan Negara

dan

Undang-Undang

Nomor

23Tahun

2013tentang Anggaran Pendapatan

danBelanja

Negara

Tahun

Anggaran

2014,Menteri/Pimpinan

Lembaga

sebagai

Pengguna

Anggaran/ Barang

mempunyaitugas

antara lainmenyusun

danmenyampaikan laporan

keuangan

KementerianNegara/

Lembaga

yang

dipimpinnya.

Perwakilan

BPKP

ProvinsiSulawesi Tengah adalah

entitasakuntansi dari Badan

Pengawasan Keuangan

danPembangunan

yang berkewajiban menyelenggarakan

akuntansi dan

laporan pertanggimgjawaban atas pelaksanaan Anggaran Pendapatan dan

Belanja Negara dengan

menyusimlaporan keuangan

auditedberupa Laporan

RealisasiAnggaran,

Neraca, dan Catatan atasLaporan Keuangan.

Penyusunan Laporan

Keuangan

Perwakilan

BPKP

ProvinsiSulawesi

Tengah

mengacu pada

Peraturan

MenteriKeuangan

Nomor171/PMK.05/2007

sebagaimana telah diubah denganPeraturan

MenteriKeuangan Nomor

233/

PMK.

05/

2011tentang

Sistem Akuntansi danPelaporan

Keuangan Pemerintah Pusat

sertaPeraturan

Direktur

Jenderal

Perbendaharaan

Nomor

PER-57/PB/2013

tentang Pedoman

Penyusunan Laporan Keuangan

KementerianNegara/Lembaga.

Informasiyang

disajikan

didalamnya

telah disusun sesuai ketentuanperundang-undangan yang

berlaku.Laporan Keuangan

PerwakilanBPKP

ProvinsiSulawesi Tengah

inidiharapkan dapat

memberikan informasi yang berguna kepada para pengguna laporan khususnya sebagai

sarana

untuk

meningkatkan

akuntabilitas/

pertanggungjawaban

dan

transparansi

pengelolaan keuangan negara pada

Perwakilan BPKP Provinsi SulawesiTengah.

Di samping itu, laporan keuangan ini juga dimaksudkan untuk memberikan informasi

kepada

manajemen dalampengambilan

keputusan

dalam usaha untukmewujudkan

tata kelolapemerintahan

yang

baik(good

governance).

Palu,

22

April

2015

Kepala

Perwakilan,DAFTAR ISI

HalamanKata Pengantar i i Daftar Isi ii Daftar Tabel iii

Daftar Isi ii

Daftar Tabel iii

Daftar Lampiran iv

Pernyataan Tanggung Jawab v iv Ringkasan 1

Ringkasan Laporan Keuangan 1

I. Laporan Realisasi Anggaran 4 3

II. Neraca 5 4

III. Catatan atas Laporan Keuangan 6 5

A. Penjelasan Umum 6

A.1. Dasar Hukum 6 X

A.2. Profil dan Kebijakan Teknis 6 X

A.3. Pendekatan Penyusunan Laporan Keuangan 9 XX

A.4. Kebijakan Akuntansi 9 XX

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 17

B.1. Pendapatan Negara dan Hibah 17 XX

B.2. Belanja Negara 17 XX

C. Penjelasan atas Pos-pos Neraca 21

C.1. Aset Lancar 21 XX

C.2. Aset Tetap 22 XX

C.3. Kewajiban Jangka Pendek 26 XX

C.4. Ekuitas Dana Lancar 27 XX

C.5. Ekuitas Dana Investasi 28 XX

D. Pengungkapan Penting Lainnya 29

D.1. Informasi Dana Mitra Kerja 29 XX

D.2. Rekening Pemerintah 29 XX

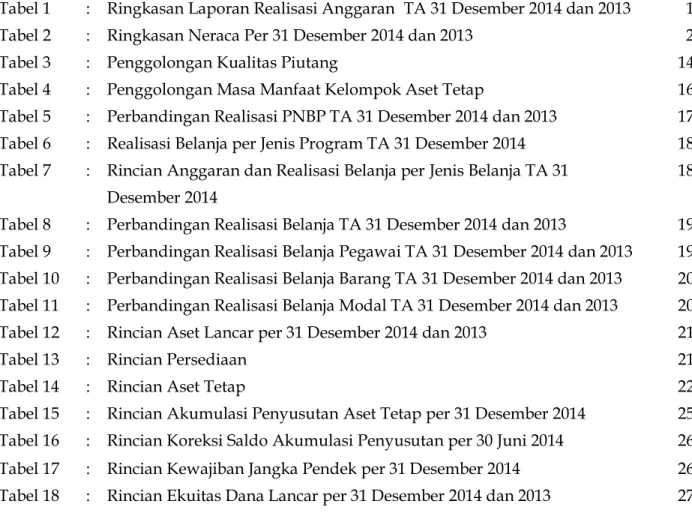

DAFTAR TABEL

Halaman Tabel 1 : Ringkasan Laporan Realisasi Anggaran TA 31 Desember 2014 dan 2013 1 Tabel 2 : Ringkasan Neraca Per 31 Desember 2014 dan 2013 2Tabel 3 : Penggolongan Kualitas Piutang 14

Tabel 4 : Penggolongan Masa Manfaat Kelompok Aset Tetap 16 Tabel 5 : Perbandingan Realisasi PNBP TA 31 Desember 2014 dan 2013 17 Tabel 6 : Realisasi Belanja per Jenis Program TA 31 Desember 2014 18 Tabel 7 : Rincian Anggaran dan Realisasi Belanja per Jenis Belanja TA 31

Desember 2014

18 Tabel 8 : Perbandingan Realisasi Belanja TA 31 Desember 2014 dan 2013 19 Tabel 9 : Perbandingan Realisasi Belanja Pegawai TA 31 Desember 2014 dan 2013 19 Tabel 10 : Perbandingan Realisasi Belanja Barang TA 31 Desember 2014 dan 2013 20 Tabel 11 : Perbandingan Realisasi Belanja Modal TA 31 Desember 2014 dan 2013 20 Tabel 12 : Rincian Aset Lancar per 31 Desember 2014 dan 2013 21

Tabel 13 : Rincian Persediaan 21

Tabel 14 : Rincian Aset Tetap 22

Tabel 15 : Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2014 25 Tabel 16 : Rincian Koreksi Saldo Akumulasi Penyusutan per 30 Juni 2014 26 Tabel 17 : Rincian Kewajiban Jangka Pendek per 31 Desember 2014 26 Tabel 18 : Rincian Ekuitas Dana Lancar per 31 Desember 2014 dan 2013 27

DAFTAR LAMPIRAN

1. Laporan Keuangan Pokok a. Laporan Realisasi Anggaran b. Neraca

c. Neraca Percobaan

2. Laporan Realisasi Anggaran Pendapatan Negara dan Hibah 3. Laporan Realisasi Pengembalian Pendapatan Negara dan Hibah 4. Laporan Realisasi Anggaran Belanja

5. Laporan Realisasi Pengembalian Belanja 6. Laporan Barang Pengguna - SIMAK BMN 7. Daftar Persediaan – SIMAK BMN

8. Informasi Pendapatan dan Belanja Secara Akrual Untuk Periode yang Berakhir 31 Desember 2014

9. Lampiran Pendukung Lainnya

a. Daftar Tanah Per 31 Desember 2014

b. Rincian Nilai Perolehan, Akumulasi Penyusutan, dan Nilai Buku Aset Tetap Untuk Periode yang Berakhir pada 31 Desember 2014

PERWAKILAN

BPKP PROVINSI SULAWESI

TENGAH

PERNYATAAN

TANGGUNG

JAWAB

Laporan Keuangan Perwakilan

BPKPProvinsi

Sulawesi

Tengah Tahun

2014,yang

terdiri

atasLaporan Realisasi Anggaran,

Neraca,dan

Catatan atasLaporan Keuangan sebagaimana

terlampir,

merupakan

tanggung

jawab

kami.

Laporan Keuangan

tersebut

telah disusun

berdasarkan

sistempengendalian

intern

yang

memadai,dan isinya telah

menyajikan informasi pelaksanaan anggaran dan posisi keuangan

secaralayak,

sesuaidengan

Standar Akuntansi

Pemerintahan.Palu, 22

April

2015Kepala

Perwakilan,Lchdiman

Kartadimadja

[IP19581010 198803 1 001RINGKASAN LAPORAN KEUANGAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).Laporan Keuangan Perwakilan BPKP Provinsi Sulawesi Tengah Tahun 2014 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan

realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama periode 1 Januari 2014 sampai dengan 31 Desember 2014.

Realisasi Pendapatan Negara pada Tahun 2014 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp49.218.869,00.

Realisasi Belanja Negara pada Tahun 2014 adalah sebesar Rp14.178.281.942,00 atau mencapai 96,72 persen dari alokasi anggaran sebesar Rp14.659.201.000,00.

Ringkasan Laporan Realisasi Anggaran Tahun 2014 dan 2013 disajikan sebagai berikut:

Tabel 1

Ringkasan Laporan Realisasi Anggaran Tahun 2014 dan 2013

31 Desember 2013 Anggaran (Rp) Realisasi (Rp) Persentase Realisasi thd Anggaran (%) Realisasi (Rp)

Pendapatan Negara dan

Hibah - 49.218.869,00 - 29.849.602,00 Belanja Negara 14.659.201.000,00 14.178.281.942,00 96,72 10.316.553.484,00

Uraian

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada 31 Desember 2014 dan 2013.

Neraca yang disajikan adalah hasil dari proses Sistem Akuntansi Instansi, sebagaimana yang diwajibkan dalam Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

Nilai Aset per 31 Desember 2014 dicatat dan disajikan sebesar Rp17.084.615.707,00 yang terdiri atas Aset Lancar sebesar Rp88.957.727,00dan Aset Tetap (netto setelah akumulasi penyusutan) sebesar Rp16.995.657.980,00.

Nilai Kewajiban seluruhnya tersaji sebesar Rp24.145.746,00 yang seluruhnya merupakan Kewajiban Jangka Pendek.

Nilai Ekuitas Dana disajikan sebesar Rp17.060.469.961,00 yang terdiri atas Ekuitas Dana Lancar sebesar Rp64.811.981,00 dan Ekuitas Dana Investasi sebesar Rp16.995.657.980,00.

Ringkasan Neraca per 31 Desember 2014 dan 2013 dapat disajikan sebagai berikut:

Tabel 2

Ringkasan Neraca per 31 Desember 2014 dan 2013

Tahun 2014 (Rp) Tahun 2013 (Rp) Rp % Aset Lancar 88.957.727,00 98.530.456,00 (9.572.729,00) (9,72) Aset Tetap 16.995.657.980,00 13.222.724.511,00 3.772.933.469,00 28,53 Aset Lainnya - - - 0,00 17.084.615.707,00 13.321.254.967,00 3.763.360.740,00 28,25 0,00

Kewajiban Jangka Pendek 24.145.746,00 12.746.378,00 11.399.368,00 89,43 24.145.746,00

12.746.378,00 11.399.368,00 89,43 0,00

Ekuitas Dana lancar 64.811.981,00 85.784.078,00 (20.972.097,00) (24,45)

Ekuitas Dana Investasi 16.995.657.980,00 13.222.724.511,00 3.772.933.469,00 28,53 17.060.469.961,00

13.308.508.589,00 3.751.961.372,00 28,19 17.084.615.707,00

13.321.254.967,00 3.763.360.740,00 28,25

Jumlah Kewajiban & Ekuitas Ekuitas Dana

Kewajiban Jumlah Aset

Jumlah Ekuitas Dana

Nilai kenaikan/ (penurunan) Uraian

Jumlah Kewajiban Aset

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2014, Pendapatan Negara dan Hibah dan Belanja Negara diakui berdasarkan basis kas, yaitu diakui pada saat kas diterima atau dikeluarkan dari rekening kas negara.

Dalam penyajian Neraca untuk periode per tanggal 31 Desember 2014, nilai Aset, Kewajiban, dan Ekuitas Dana diakui berdasarkan basis akrual, yaitu diakui pada saat diperolehnya hak atas dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari rekening kas negara.

I. LAPORAN REALISASI ANGGARAN

PERWAKILAN BPKP PROVINSI SULAWESI TENGAHLAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2014 DAN 2013

(Dalam Rupiah) TA 2013 ANGGARAN REALISASI % REALISASI THD ANGGARAN REALISASI

A PENDAPATAN NEGARA DAN

HIBAH B.1

■ Penerimaan Negara Bukan Pajak - 49.218.869 - 29.849.602

Jumlah Pendapatan - 49.218.869 - 29.849.602 B BELANJA B.2 Rupiah Murni 14.659.201.000 14.178.281.942 96,72% 10.316.553.484 ■ Belanja Pegawai B.2.1 9.019.129.000 8.733.780.824 96,84% 4.265.529.948 ■ Belanja Barang B.2.2 5.471.398.000 5.278.505.418 96,47% 5.678.195.136 ■ Belanja Modal B.2.3 168.674.000 165.995.700 98,41% 372.828.400 Jumlah Belanja 14.659.201.000 14.178.281.942 96,72% 10.316.553.484 ■ Belanja Pegawai 9.019.129.000 8.733.780.824 96,84% 4.265.529.948 ■ Belanja Barang 5.471.398.000 5.278.505.418 96,47% 5.678.195.136 ■ Belanja Modal 168.674.000 165.995.700 98,41% 372.828.400 NO. U R A I A N CATATAN TAHUN 2014

II. N E R A C A

PERWAKILAN BPKP PROVINSI SULAWESI TENGAHNERACA

PER 31 DESEMBER 2014 DAN 2013

(dalam rupiah)

NAMA PERKIRAAN CATATAN 2014 2013

ASET

ASET LANCAR C.1

■ Kas Lainnya dan Setara Kas C.1.1 6.790.000 0

■ Persediaan C.1.2 82.167.727 98.530.456

JUMLAH ASET LANCAR 88.957.727 98.530.456

ASET TETAP C.2

■ Tanah C.2.1 7.887.525.182 7.887.525.182

■ Peralatan dan Mesin C.2.2 3.634.034.318 3.597.662.318

■ Gedung dan Bangunan C.2.3 10.642.002.052 10.512.378.352

■ Jalan, Irigasi dan Jaringan C.2.4 28.000.000 28.000.000

■ Aset Tetap Lainnya C.2.5 89.970.190 89.970.190

■ Akumulasi Penyusutan C.2.6 (5.285.873.762) (8.892.811.531)

JUMLAH ASET TETAP 16.995.657.980 13.222.724.511

JUMLAH ASET 17.084.615.707 13.321.254.967

(dalam rupiah)

NAMA PERKIRAAN CATATAN 2014 2013

KEWAJIBAN C.3

■ Utang Kepada Pihak Ketiga C.3.1 24.145.746 12.746.378

JUMLAH KEWAJIBAN JANGKA PENDEK 24.145.746 12.746.378

JUMLAH KEWAJIBAN 24.145.746 12.746.378

EKUITAS DANA C.4

EKUITAS DANA LANCAR

■ Cadangan Persediaan C.4.1 82.167.727 98.530.456

■ Dana Yang Harus Disediakan untuk Pemb. Utang Jangka

Pendek C.4.2 (17.355.746) (12.746.378)

JUMLAH EKUITAS DANA LANCAR 64.811.981 85.784.078

EKUITAS DANA INVESTASI C.5

■ Diinvestasikan Dalam Aset Tetap C.5.1 16.995.657.980 13.222.724.511

JUMLAH EKUITAS DANA INVESTASI 16.995.657.980 13.222.724.511

III. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

Dasar Hukum A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. 3. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah.

4. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

5. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

6. Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 233/PMK.05/2011 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-57/PB/2013 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/ Lembaga.

Profil dan Kebijakan Teknis

A.2. PROFIL DAN KEBIJAKAN TEKNIS

Badan Pengawasan Keuangan dan Pembangunan (BPKP) adalah lembaga pemerintah non kementerian, yang dibentuk berdasarkan Keputusan Presiden Nomor 31 Tahun 1983, kemudian diperbarui dengan Keputusan Presiden Nomor 103 Tahun 2001 tentang Kedudukan, Tugas, Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga Pemerintah Non Departemen, sebagaimana beberapa kali diubah terakhir dengan Peraturan Presiden Nomor 3 Tahun 2013.

Selanjutnya, sesuai dengan Peraturan Presiden Nomor 192 Tahun 2014 tentang Badan Pengawasan Keuangan dan Pembangunan, BPKP merupakan aparat pengawasan intern pemerintah yang berada dan bertanggung jawab kepada Presiden. Tugas BPKP adalah menyelenggarakan urusan pemerintahan di bidang pengawasan keuangan

negara/daerah dan pembangunan nasional.

Sebagai aparat pengawasan internal pemerintah, BPKP berperan untuk membantu pemerintah dalam membangun pemerintahan yang baik dan bersih, membantu menghadapi permasalahan yang terjadi dan memberikan masukan/solusi. Penegasan jati diri sebagai pengawas internal pemerintah adalah dalam arti BPKP lebih mengedepankan peran proaktif untuk dapat memberikan nilai tambah kepada stakeholder dan shareholder.

Dalam hal ini, BPKP berperan untuk meningkatkan proses governance,

manajemen risiko dan penerapan sistem pengendalian guna mencapai tujuan nasional. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, menyatakan BPKP berperan dalam mendukung akuntabilitas Presiden dalam pelaksanaan pengelolaan Keuangan Negara melalui fungsi pengawasan intern terhadap akuntabilitas keuangan negara dan pembinaan penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP).

Untuk mewujudkan tujuan akhir (goals) tersebut di atas, komitmen ini selanjutnya dituangkan dalam pernyataan visi, yaitu sebagai “Auditor Presiden yang Responsif, Interaktif, dan Terpercaya, untuk Mewujudkan Akuntabilitas Keuangan Negara yang Berkualitas”.

Misi BPKP dirumuskan dalam kesadaran bahwa misi pada dasarnya merupakan rumusan yang menunjukkan mengapa BPKP perlu ada dalam sistem manajemen pemerintahan secara nasional. Oleh karena itu, misi BPKP ditetapkan dalam empat rumusan, yaitu:

1. Menyelenggarakan pengawasan intern terhadap akuntabilitas keuangan negara yang mendukung tata kelola kepemerintahan yang baik dan bebas Korupsi, Kolusi dan Nepotisme (KKN);

2. Membina penyelenggaraan Sistem Pengendalian Intern Pemerintah; 3. Mengembangkan kapasitas pengawasan intern pemerintah yang

profesional dan kompeten;

4. Menyelenggarakan sistem dukungan pengambilan keputusan yang andal bagi presiden/pemerintah.

Organisasi dan Tata Kerja BPKP diatur dengan Keputusan Kepala BPKP Nomor KEP-06.00.00-080/K/2001 tanggal 20 Februari 2001 yang terakhir diubah dengan Peraturan Kepala BPKP Nomor PER-616/K/SU/2011 tanggal 25 Mei 2011. BPKP mempunyai tugas melaksanakan tugas pemerintahan di bidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Susunan organisasi dan pejabat pimpinan unit kerja di lingkungan Perwakilan BPKP Provinsi Sulawesi Tengah posisi per 31 Desember 2014 adalah sebagai berikut:

1. Kepala Perwakilan : Drs. Achdiman Kartadimadja, M.M. 2. Kabid Investigasi : Catur Iman Pratignyo, S.E.

3. Kabid IPP : M. Taufiq Tjadi Aman, S.E. 4. Kabid APD : Yan Setiadi, Ak, M.B.A. 5. Kabid AN : Wawan Yulianto, Ak. 6. Kabag Tata Usaha : Y. Heri Sulistyo, S.E., M.M

7. Kasubbag Prolap : Saut Ganti Tua Hutabarat, S.E., M.M. 8. Kasubbag Kepegawaian : Albert Mangintek

9. Kasubbag Keuangan : Didin Saepudin, S.E. 10. Kasubbag Umum : Jumadi

A.2.1 SUMBER DAYA MANUSIA

Jumlah pegawai Perwakilan BPKP Provinsi Sulawesi Tengah per 31 Desember 2014 sebanyak 87 orang, yang dapat diuraikan menurut

jabatan dan tingkat pendidikan, sebagai berikut: 1. Menurut jabatan:

Jabatan Jumlah %

Struktural 10 orang 11,49

Fungsional Auditor 66 orang 75,86 Fungsional Analis Arsiparis 1 orang 1,15 Fungsional Umum 10 orang 11,49 Jumlah 87 orang 100,00

2. Menurut tingkat pendidikan:

Pendidikan Jumlah %

S. 2 6 orang 6,90

D. IV/ S. 1 29 orang 33,33

D. III/ Sarmud 40 orang 45,98

SLTA 10 orang 11,49 SLTP 2 orang 2,30 SD - orang - Jumlah 87 orang 100,00 Pendekatan Penyusunan Laporan Keuangan

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Tahun 2014 ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Perwakilan BPKP Provinsi Sulawesi Tengah. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan laporan barang milik negara serta laporan manajerial lainnya.

A.4. KEBIJAKAN AKUNTANSI

Penyusunan dan penyajian Laporan Keuangan Tahun 2013 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Disamping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Perwakilan BPKP Provinsi Sulawesi Tengah adalah sebagai berikut:

Kebijakan Akuntansi atas Pendapatan

(1) Kebijakan Akuntansi atas Pendapatan

Pendapatan adalah semua penerimaan yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat.

Pendapatan diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Kebijakan Akuntansi atas Belanja

(2) Kebijakan Akuntansi atas Belanja

Belanja adalah semua pengeluaran yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat.

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja.

Kebijakan Akuntansi atas Aset

(3) Kebijakan Akuntansi atas Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap, Piutang Jangka Panjang dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihan atau yang dipersamakan, yang diharapkan diterima pengembaliannya dalam waktu 12 (dua belas) bulan setelah tanggal pelaporan dan disajikan sebagai Bagian Lancar Piutang.

Tagihan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar Tagihan TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah.

Persediaan dicatat di neraca berdasarkan hasil perhitungan fisik pada tanggal neraca dikalikan dengan harga pembelian terakhir, apabila diperoleh dengan pembelian.

Aset Tetap b. Aset Tetap

Aset tetap mencakup seluruh aset berwujud yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun.

Aset tetap dilaporkan pada neraca berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari

Rp300.000,00 (tiga ratus ribu rupiah);

b. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000,00 (sepuluh juta rupiah); c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum

kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Piutang Jangka

Panjang c. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang akan jatuh tempo atau akan direalisasikan lebih dari 12 bulan sejak tanggal pelaporan. Termasuk dalam Piutang Jangka Panjang adalah Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) yang jatuh tempo lebih dari satu tahun.

TP adalah tagihan yang ditetapkan oleh Badan Pemeriksa Keuangan kepada bendahara yang karena lalai atau perbuatan melawan hukum mengakibatkan kerugian negara/daerah.

TGR adalah suatu proses yang dilakukan terhadap pegawai negeri atau bukan pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

Aset Lainnya d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah Aset Tak Berwujud, dan Aset Lain-lain.

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual.

Aset Lain-lain berupa aset tetap pemerintah yang dihentikan dari penggunaan operasional pemerintah.

Kebijakan Akuntansi atas Kewajiban

(4) Kebijakan Akuntansi atas Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Kebijakan Akuntansi atas Ekuitas Dana

(5) Kebijakan Akuntansi atas Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan kewajiban pemerintah.

Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi.

Ekuitas Dana Lancar merupakan selisih antara aset lancar dan kewajiban jangka pendek.

Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

Kebijakan Akuntansi atas Penyisihan Piutang Tak Tertagih

(6) Kebijakan Akuntansi atas Penyisihan Piutang Tidak Tertagih

Penyisihan Piutang Tidak Tertagih adalah cadangan yang harus dibentuk sebesar persentase tertentu dari piutang berdasarkan penggolongan kualitas piutang. Penilaian kualitas piutang dilakukan

dengan mempertimbangkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah.

Kualitas piutang didasarkan pada kondisi masing-masing piutang pada tanggal pelaporan sesuai dengan Peraturan Menteri Keuangan Nomor 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih.

Tabel 3

Penggolongan Kualitas Piutang

Kualitas Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan s.d. tanggal jatuh tempo 0,5% Kurang Lancar Satu bulan terhitung sejak tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan 10%

Diragukan Satu bulan terhitung sejak tanggal Surat Tagihan

Kedua tidak dilakukan pelunasan 50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak dilakukan pelunasan

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN 100% Kebijakan Akuntansi atas Penyusutan Aset Tetap

(7) Kebijakan Akuntansi atas Penyusutan Aset Tetap

Penerapan penyusutan Barang Milik Negara berupa Aset Tetap pada seluruh entitas Pemerintah Pusat dilaksanakan mulai tahun 2013, sesuai dengan Keputusan Menteri Keuangan Nomor 53/KMK.06/2012 tentang Penerapan Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap. Kebijakan penyusutan aset tetap didasarkan pada Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah

b. Konstruksi dalam Pengerjaan (KDP)

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Nilai yang disusutkan pertama kali adalah nilai yang tercatat dalam pembukuan per 31 Desember 2012 untuk aset tetap yang diperoleh sampai dengan 31 Desember 2012. Sedangkan untuk Aset Tetap yang diperoleh setelah 31 Desember 2012, nilai yang disusutkan adalah berdasarkan nilai perolehan.

Sesuai dengan Keputusan Menteri Keuangan Nomor 145/KM.6/2014 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat, Aset Tetap yang diperoleh sebelum diberlakukannya penyusutan, dikenakan koreksi penyusutan dengan ketentuan sebagai berikut: a. Apabila diperoleh sebelum tahun 2005, dikenakan koreksi

penyusutan terhitung mulai Semester II Tahun 2010, berdasarkan sisa manfaat pada Semester II Tahun 2010. Jika terdapat sisa manfaat, maka nilai aset tetap disusutkan seluruhnya.

b. Apabila diperoleh sejak tahun 2005, dikenakan koreksi penyusutan terhitung mulai perolehannya.

Penghitungan dan pencatatan Penyusutan Aset Tetap dilakukan setiap akhir semester tanpa memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Masa Manfaat Aset Tetap ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat tersebut tersaji pada Tabel 4.

Tabel 4

Penggolongan Masa Manfaat Kelompok Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Realisasi Pendapatan Negara dan Hibah Rp49.218.869,00

B.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah untuk periode yang berakhir pada 31 Desember 2014 adalah sebesar Rp49.218.869,00. Keseluruhan Pendapatan Negara dan Hibah Perwakilan BPKP Provinsi Sulawesi Tengah merupakan Penerimaan Negara Bukan Pajak (PNBP) Lainnya. Perwakilan BPKP Provinsi Sulawesi Tengah tidak membuat Estimasi Pendapatan Negara Bukan Pajak dan Hibah TA 2014.

Realisasi PNBP Lainnya Tahun 2014 mengalami kenaikan sebesar Rp19.369.267,00 atau 64,89 persen dibandingkan realisasi PNBP TA 2013 sebesar Rp29.849.602,00 disebabkan meningkatnya pemanfaatan rumah dinas yang disewakan pada para pegawai dengan penyesuaian tarif sewa rumah negara dan Pengembalian Belanja Tahun Anggaran Yang Lalu (TAYL).

Perbandingan realisasi PNBP Tahun Anggaran 2014 dan 2013 disajikan dalam Tabel 5 di bawah ini:

Tabel 5

Perbandingan Realisasi PNBP Tahun Anggaran 2014 dan 2013

Tahun 2014 (Rp)

Tahun 2013

(Rp) Rp %

1. Pendapatan Sewa, Tanah, Gedung, dan Bangunan 33.824.519,00 25.619.602,00 8.204.917,00 32,0

2. Penerimaan Kembali Belanja Pegawai Pusat TAYL 2.719.146,00 1.080.000,00 1.639.146,00 151,8

3. Penerimaan Kembali Belanja Lainnya TAYL 12.668.500,00 3.150.000,00 9.518.500,00 302,2

4. Pendapatan Anggaran Lain-lain 6.704,00 6.704,00 - 0,0

Jumlah 49.218.869,00 29.849.602,00 19.369.267,00 64,89 Uraian Jenis PNBP

Realisasi PNBP Naik / (Turun)

Realisasi Belanja Negara

Rp14.178.281.942,00

B.2. Belanja Negara

Realisasi belanja Perwakilan BPKP Provinsi Sulawesi Tengah pada Tahun Anggaran 2014 setelah dikurangi pengembalian belanja adalah sebesar Rp14.178.281.942,00 (Netto) atau 96,72 persen dari anggaran sebesar Rp14.659.201.000,00.

Anggaran dan realisasi belanja Tahun 2014 menurut program dapat dilihat pada Tabel 6 di bawah ini:

Tabel 6

Realisasi Belanja per Jenis Program Tahun 2014

Kode

Prog. Uraian Program Anggaran (Rp) Realisasi (Rp) %

1 Program Dukungan Manajemen dan

Pelaksanaan Tugas Teknis Lainnya BPKP 11.167.634.000,00 10.776.147.672,00 96,49 2 Program Peningkatan Sarana dan

Prasarana Aparatur–BPKP 168.674.000,00 165.995.700,00 98,41 6

Program Pengawasan Intern

Akuntabilitas Keuangan Negara dan Pembinaan Penyelenggaraan SPIP

3.322.893.000,00 3.236.138.570,00 97,39

14.659.201.000,00 14.178.281.942,00 96,72

Jumlah

Sedangkan menurut jenis belanja, anggaran dan realisasinya dapat dilihat pada Tabel 7 di bawah ini:

Tabel 7

Rincian Anggaran dan Realisasi Belanja per Jenis Belanja Tahun Anggaran 2014

Kode Anggaran Realisasi Belanja

Jenis Blj. (Rp) (Rp)

51 Belanja Pegawai 9.019.129.000,00 8.733.780.824,00 96,84

52 Belanja Barang 5.471.398.000,00 5.278.505.418,00 96,47

53 Belanja Modal 168.674.000,00 165.995.700,00 98,41

14.659.201.000,00 14.178.281.942,00 96,72

Uraian Jenis Belanja % Realisasi

Jumlah

Komposisi anggaran dan realisasi belanja dapat dilihat dalam Grafik 1 berikut ini:

Grafik 1

Anggaran dan Realisasi Belanja Tahun Anggaran 2014

0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 7.000.000.000 8.000.000.000 9.000.000.000 10.000.000.000

Belanja Pegawai Belanja Barang Belanja Modal

9 .0 1 9 .1 2 9 .0 0 0 5 .4 7 1 .3 9 8 .0 0 0 1 6 8 .6 7 4 .0 0 0 8 .7 3 3 .7 8 0 .8 2 4 5 .2 7 8 .5 0 5 .4 1 8 1 6 5 .9 9 5 .7 0 0

Realisasi belanja Tahun Anggaran 2014 mengalami kenaikan sebesar Rp3.861.728.458,00 dibandingkan realisasi belanja TA 2013 disebabkan antara lain meningkatnya realisasi belanja pegawai berupa belanja Tunjangan Kinerja dan realisasi belanja operasional. Perbandingan realisasi belanja Tahun Anggaran 2014 dan 2013 dapat dilihat pada Tabel 8 berikut ini:

Tabel 8

Perbandingan Realisasi Belanja Tahun Anggaran 2014 dan 2013

Belanja Pegawai Rp8.733.780.824,00 Kode Jenis Belanja Tahun 2014 (Rp) Tahun 2013 (Rp) Rp % 51 Belanja Pegawai 8.733.780.824,00 4.265.529.948,00 4.468.250.876,00 104,75 52 Belanja Barang 5.278.505.418,00 5.678.195.136,00 (399.689.718,00) (7,04) 53 Belanja Modal 165.995.700,00 372.828.400,00 (206.832.700,00) (55,48) Jumlah 14.178.281.942,00 10.316.553.484,00 3.861.728.458,00 37,43 Uraian Jenis Belanja

Realisasi Belanja Naik / (Turun)

B.2.1 Belanja Pegawai

Realisasi Belanja Pegawai Perwakilan BPKP Provinsi Sulawesi Tengah Tahun Anggaran 2014 dan 2013 setelah dikurangi pengembalian belanja masing-masing sebesar Rp8.733.780.824,00 dan Rp4.265.529.948,00. Kenaikan realisasi Belanja Pegawai sebesar Rp4.468.250.876,00 atau 104,75 persen antara lain disebabkan penambahan pegawai baru serta adanya perubahan peraturan kepegawaian yang mempengaruhi nilai belanja pegawai. Rincian realisasi Belanja Pegawai disajikan dalam Tabel 9 berikut ini:

Tabel 9

Perbandingan Realisasi Belanja Pegawai Tahun Anggaran 2014 dan 2013

Tahun 2014 (Rp)

Tahun 2013

(Rp) Rp %

Belanja Gaji dan Tunjangan PNS 4.423.990.128,00 4.251.074.078,00 172.916.050,00 4,07

Belanja Lembur 96.261.000,00 22.842.000,00 73.419.000,00 321,42

Belanja Tunjangan Khusus dan

Belanja Pegawai Transito 4.236.034.626,00 0,00 4.236.034.626,00 0,00

Realisasi Belanja Bruto 8.756.285.754,00 4.273.916.078,00 4.482.369.676,00 104,88 Pengembalian Belanja (22.504.930,00) (8.386.130,00) (14.118.800,00) 168,36

Realisasi Belanja Netto 8.733.780.824,00 4.265.529.948,00 4.468.250.876,00 104,75

Uraian

Belanja Barang

Rp5.278.505.418 B.2.2 Belanja Barang

Realisasi Belanja Barang Tahun Anggaran 2014 dan 2013 setelah dikurangi pengembalian belanja masing-masing sebesar Rp5.278.505.418,00 dan Rp5.678.196.136,00. Penurunan realisasi Belanja Barang sebesar Rp399.690.718,00 atau 7,04 persen antara lain disebabkan penurunan jumlah kegiatan yang terkait dengan belanja barang. Rincian realisasi Belanja Barang disajikan dalam Tabel 10 berikut ini:

Tabel 10

Perbandingan Realisasi Belanja Barang Tahun Anggaran 2014 dan 2013

Belanja Modal Rp165.995.700,00 Tahun 2014 (Rp) Tahun 2013 (Rp) Rp %

Belanja Barang Operasional 850.420.910,00 684.359.225,00 166.061.685,00 24,27 Belanja Barang Non Operasional 72.102.950,00 271.364.775,00 (199.261.825,00) (73,43)

Belanja Jasa 241.875.510,00 230.250.496,00 11.625.014,00 5,05

Belanja Pemeliharaan 333.985.698,00 331.638.140,00 2.347.558,00 0,71

Belanja Perjalanan Dalam Negeri 3.820.459.100,00 4.179.623.500,00 (359.164.400,00) (8,59)

Realisasi Belanja Bruto 5.318.844.168,00 5.697.236.136,00 (378.391.968,00) (6,64)

Pengembalian Belanja (40.338.750,00) (19.040.000,00) (21.298.750,00) 0,00

Realisasi Belanja Netto 5.278.505.418,00 5.678.196.136,00 (399.690.718,00) (7,04) Uraian

Realisasi Belanja Naik / (Turun)

B.2.3 Belanja Modal

Realisasi Belanja Modal Tahun Anggaran 2014 dan 2013 setelah dikurangi pengembalian belanja masing-masing sebesar Rp165.995.700,00 dan Rp372.828.400,00. Penurunan realisasi Belanja Modal sebesar Rp206.832.700,00 atau 55,48 persen antara lain menurunnya alokasi anggaran Belanja Modal TA 2014 dibandingkan dengan TA 2013. Rincian realisasi Belanja Modal disajikan dalam Tabel 11 berikut ini:

Tabel 11

Perbandingan Realisasi Belanja Modal Tahun Anggaran 2014 dan 2013

Tahun 2014 (Rp)

Tahun 2013

(Rp) Rp %

Belanja Modal Peralatan dan Mesin 36.372.000,00 206.878.400,00 (170.506.400,00) (82,42) Belanja Modal Gedung dan 129.623.700,00 165.950.000,00 (36.326.300,00) (21,89) Realisasi Belanja Bruto 165.995.700,00 372.828.400,00 (206.832.700,00) (55,48)

Pengembalian Belanja 0,00 0,00 0,00 0,00

Realisasi Belanja Netto 165.995.700,00 372.828.400,00 (206.832.700,00) (55,48)

Uraian

Aset Lancar Rp88.957.727,00

C. PENJELASAN ATAS POS-POS NERACA C.1. Aset Lancar

Nilai Aset Lancar per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp88.957.727,00 dan Rp98.530.456,00.

Aset lancar merupakan aset yang diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan.

Rincian Aset Lancar pada Perwakilan BPKP Provinsi Sulawesi Tengah per 31 Desember 2014 disajikan pada Tabel 12 berikut ini:

Tabel 12

Rincian Aset Lancar per 31 Desember 2014 dan 2013

No. Aset Lancar Tahun 2014 (Rp) Tahun 2013 (Rp) 1. Kas Lainnya dan Setara Kas 6.790.000,00 0,00 2. Persediaan 82.167.727,00 98.530.456,00 Jumlah 88.957.727,00 98.530.456,00

Kas Lainnya dan Setara Kas Rp6.790.000,00

C.1.1 Kas Lainnya dan Setara Kas

Kas Lainnya dan Setara Kas per 31 Desember 2014 dan 2013 masing-masing sebesar Rp6.790.000,00 dan Rp0,00. Saldo tersebut merupakan transfer masuk dari pihak ketiga yang belum dibayarkan sampai tanggal 31 Desember 2014.

Persediaan

Rp82.167.727,00 C.1.2 Persediaan

Persediaan per 31 Desember 2014 dan 2013 masing-masing adalah sebesar Rp82.167.727,00 dan Rp98.530.456,00. Persediaan merupakan jenis aset dalam bentuk barang atau perlengkapan (supplies) pada tanggal neraca yang diperoleh dengan maksud untuk mendukung kegiatan operasional. Rincian Persediaan per 31 Desember 2014 dan 2013 tersaji pada Tabel 13 sebagai berikut:

Tabel 13 Rincian Persediaan

Semua jenis persediaan pada tanggal pelaporan berada dalam kondisi Baik.

No. Uraian 31 Desember 2014

(Rp)

31 Desember 2013 (Rp)

1 Barang Konsumsi 55.736.631,00 73.763.127,00

2 Barang Untuk Pemeliharaan 4.835.550,00 7.304.000,00

3 Suku Cadang 3.672.400,00 2.917.050,00

4 Persediaan Lainnya 17.923.146,00 14.546.279,00 82.167.727,00

98.530.456,00

Aset Tetap

Rp16.995.657.980,00 C.2 Aset Tetap

Nilai buku Aset Tetap per 31 Desember 2014 dan 2013 adalah sebesar Rp16.995.657.980,00 dan Rp13.222.724.511,00 yang merupakan aset berwujud dan mempunyai masa manfaat lebih dari 12 (dua belas) bulan, dan digunakan dalam kegiatan operasional Perwakilan BPKP Provinsi Sulawesi Tengah. Rincian Aset Tetap per 31 Desember 2014 dan 2013 tersaji pada Tabel 14 sebagai berikut:

Tabel 14 Rincian Aset Tetap

Tanah

Rp7.887.525.182,00

31 Desember 2014 31 Desember 2013

(Rp) (Rp)

1 Tanah 7.887.525.182,00 7.887.525.182,00

2 Peralatan dan Mesin 3.634.034.318,00 3.597.662.318,00

3 Gedung dan Bangunan 10.642.002.052,00 10.512.378.352,00

4 Jalan Irigasi dan Jaringan 28.000.000,00 28.000.000,00

5 Aset Tetap Lainnya 89.970.190,00 89.970.190,00

6 Akumulasi Penyusutan (5.285.873.762,00) (8.892.811.531,00) Nilai Buku 16.995.657.980,00 13.222.724.511,00

No. Uraian

C.2.1 Tanah

Nilai perolehan Tanah per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp7.887.525.182,00. Dalam Tahun 2014 tidak ada penambahan atas pengadaan tanah maupun penilaian kembali nilai tanah pada TA 2013. Aset berupa Tanah tersebut terletak di Jalan Maleo dan di Jalan Prof. Dr. Muh. Yamin, Palu.

Tanah tersebut terdiri dari empat sertifikat hak pakai seluas 20.267 M2, dengan rincian sebagai berikut:

No. Sertifikat Kepemilikan No.

KIB Luas (m²) Nilai (Rp)

1. Sertifikat hak pakai No.6317234 tanggal 28 Juli 1982

1 11.028 6.164.100.600,00 2. Sertifikat hak pakai No.8367876

tanggal 14 Agustus 1985

1 6.640 1.238.612.320,00 3. Sertifikat hak pakai No.6032851

tanggal 6 Februari 1985

2 1.406 262.272.428,00 4. Sertifikat hak pakai No.6032851

tanggal 6 Februari 1985

3 1.193 222.539.834,00

Peralatan dan Mesin Rp3.634.034.318

C.2.2 Peralatan dan Mesin

Nilai perolehan Peralatan dan Mesin yang dimiliki Perwakilan BPKP Provinsi Sulawesi Tengah per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp3.634.034.318,00 dan Rp3.597.662.318,00. Sedangkan nilai buku Peralatan dan Mesin pada tanggal pelaporan, yaitu nilai perolehan dikurangi dengan akumulasi penyusutan adalah sebesar Rp245.159.987,00.

Mutasi nilai Peralatan dan Mesin dapat dijelaskan sebagai berikut: Saldo per 31 Desember 2013 Rp 3.597.662.318,00 Mutasi tambah:

Pembelian Rp 36.372.000,00

Mutasi kurang:

Saldo per 31 Desember 2014 Rp 3.634.034.318,00

Akum. Penyusutan sd. 31 Desember 2014 Rp (3.388.874.331,00)

Nilai Buku Per 31 Desember 2014 Rp 245.159.987,00

Mutasi transaksi penambahan Peralatan dan Mesin adalah bertambahnya aset melalui pembelian sebesar Rp36.372.000,00 yang berasal dari Belanja Modal Peralatan dan Mesin dengan rincian sebagai berikut:

Pembelian enam Unit Printer dengan nilai Rp14.085.900,00;

Pembelian dua Unit Hard Disk dengan nilai Rp1.894.100,00;

Pembelian satu Unit Notebook dengan nilai Rp6.691.000,00;

Pembelian satu Unit Mesin Ketik Elektrik dengan nilai Rp2.586.000,00;

Pembelian satu Unit Lemari besi/Metal dengan nilai Rp2.468.100,00;

Pembelian satu Unit Filing Cabinet Besi dengan nilai Rp1.952.600,00;

Pembelian satu Unit Kursi Besi/Metal dengan nilai Rp1.590.300,00;

Pembelian satu Unit A.C Split dengan nilai Rp5.104.000,00.Gedung dan Bangunan Rp10.642.002.052,00

C.2.3 Gedung dan Bangunan

Nilai perolehan Gedung dan Bangunan yang dimiliki Perwakilan BPKP Provinsi Sulawesi Tengah per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp10.642.002.052,00 dan Rp10.512.378.352,00.

Saldo Gedung dan Bangunan tersebut terdiri atas:

1. Bangunan Gedung Tempat Kerja sebanyak 11 unit dengan nilai Rp8.573.872.618,00;

2. Bangunan Gedung Tempat Tinggal sebanyak 36 Unit dengan nilai Rp1.997.791.839,00;

3. Tugu/Tanda Batas sebanyak 5 Unit dengan nilai Rp70.337.595,00.

Nilai Buku pada Gedung dan Bangunan pada tanggal pelaporan, yaitu nilai perolehan setelah dikurangi dengan akumulasi penyusutan adalah sebesar Rp8.765.206.793,00. Mutasi Gedung dan Bangunan per 31 Desember 2014 dapat dijelaskan sebagai berikut:

Saldo per 31 Desember 2013 Rp 10.512.378.352,00 Mutasi tambah:

Pengembangan Nilai Aset Rp 129.623.700,00

Mutasi kurang:

Saldo per 31 Desember 2014 Rp 10.642.002.052,00

Akum. Penyusutan sd. 31 Desember 2014 Rp (1.876.795.259,00)

Nilai Buku Per 31 Desember 2014 Rp 8.765.206.793,00

Transaksi penambahan Nilai Gedung dan Bangunan sebesar Rp129.623.700,00 adalah berupa:

Pengembangan nilai aset berupa rehabilitasi rumah dinas dengan nilai Rp110.500.000,00 yang merupakan realisasi Belanja Modal Gedung dan Bangunan sebesar Rp116.000.000,00.

Pengembangan nilai aset berupa penambahan daya jaringan listrik pada bangunan kantor dengan nilai Rp19.123.700,00 yang merupakan realisasi Belanja Modal Gedung dan Bangunan sebesar Rp37.000.000,00.Jalan, Irigasi dan Jaringan Rp28.000.000,00

Aset Tetap Lainnya Rp89.970.190,00

C.2.4 Jalan, Irigasi dan Jaringan

Saldo Jalan, Irigasi dan Jaringan per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp28.000.000,00. Tidak terdapat perubahan nilai perolehan Jalan, Irigasi dan Jaringan.

Saldo tersebut terdiri dari Instalasi Gardu Listrik Induk Kapasitas Kecil senilai Rp27.350.000,00 dan Jaringan Induk Kapasitas Kecil senilai Rp650.000,00. Sedangkan nilai buku pada Jalan, Irigasi, dan Jaringan pada tanggal pelaporan, yaitu nilai perolehan dikurangi dengan akumulasi penyusutan adalah sebesar Rp22.402.828,00.

C.2.5 Aset Tetap Lainnya

Saldo Aset Tetap Lainnya per 31 Desember 2014 dan 2013 adalah masing-masing sebesar Rp89.970.190,00.

dalam tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, terdiri dari Monografi sebesar Rp75.363.190,00 dan Alat Musik Modern/Band sebesar Rp14.607.000,00.

Akumulasi Penyusutan Aset Tetap

(Rp5.285.873.762,00)

C.2.6 Akumulasi Penyusutan Aset Tetap

Saldo Akumulasi Penyusutan Aset Tetap per 31 Desember 2014 adalah sebesar Rp5.285.873.762,00.

Akumulasi Penyusutan Aset Tetap merupakan kontra akun Aset Tetap yang disajikan berdasarkan pengakumulasian atas penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat Aset Tetap selain untuk Tanah dan Konstruksi dalam Pengerjaan (KDP).

Rangkuman Akumulasi Penyusutan Aset Tetap per 31 Desember 2014 disajikan pada Tabel 15, sedangkan rincian akumulasi penyusutan aset tetap disajikan pada Lampiran A1.

Tabel 15

Rincian Akumulasi Penyusutan Aset Tetap per 31 Desember 2014

Uraian Nilai Perolehan (Rp)

Akumulasi Penyusutan

(Rp) Nilai Buku (Rp)

Peralatan dan Mesin 3.634.034.318,00 3.388.874.331,00 245.159.987,00

Gedung dan Bangunan 10.642.002.052,00 1.876.795.259,00 8.765.206.793,00

Jalan, Irigasi dan Jaringan 28.000.000,00 5.597.172,00 22.402.828,00

Aset Tetap Lainnya 89.970.190,00 14.607.000,00 75.363.190,00

Jumlah 14.394.006.560,00 5.285.873.762,00 9.108.132.798,00

Kebijakan akuntansi atas penyusutan aset tetap dilaksanakan berdasarkan Peraturan Menteri Keuangan Nomor 90/PMK.06/2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 01/PMK.06/2013 tentang Penyusutan Barang Milik Negara Berupa Aset Tetap Pada Entitas Pemerintah Pusat, dan Keputusan Menteri Keuangan Nomor 145/KM.6/2014 tentang Perubahan atas Keputusan Menteri Keuangan Nomor 94/KM.6/2013 tentang Modul Penyusutan Barang Milik Negara Berupa Aset Tetap pada Entitas Pemerintah Pusat.

Kedua ketentuan tersebut mengakibatkan terjadinya perubahan kebijakan akuntasi penyusutan atas aset tetap yang diperoleh sebelum tahun 2005, yang semula dilakukan penyusutan sejak tanggal perolehan menjadi dilakukan sejak Semester II tahun 2010 sampai dengan berakhirnya masa manfaat aset tetap dimaksud.

Perubahan kebijakan tersebut mengakibatkan adanya koreksi kurang nilai akumulasi penyusutan per 30 Juni 2014 Rp4.063.736.268,00, yaitu dari sebelumnya sebesar Rp9.042.525.288,00 menjadi sebesar Rp4.978.789.020,00 dengan rincian sebagaimana disajikan pada Tabel 16 sebagai berikut:

Tabel 16

Rincian Koreksi Saldo Akumulasi Penyusutan per 30 Juni 2014

Pertama Kali Tahun 2013 Semester I

Thn 2014 Jumlah 1 2 3 4 5 6 7 = 4 + 5 + 6 8 = 3 + 7 1 Peralatan dan Mesin 3.299.722.638 (7) 8 (1) - 3.299.722.638 2 Gedung dan Bangunan 5.722.829.193 (4.383.143.031) 213.021.370 106.510.684 (4.063.610.977) 1.659.218.216 3 Jalan, Irigasi, dan

Jaringan 5.366.457 (135.183) 6.595 3.297 (125.291) 5.241.166 4 Aset Tetap

Lainnya 14.607.000 - - - - 14.607.000 Jumlah 9.042.525.288 (4.383.278.221) 213.027.973 106.513.980 (4.063.736.268) 4.978.789.020

No Jenis Aset Tetap

Koreksi Penyusutan Akumulasi Penyusutan per 30 Juni 2014 Akumulasi Penyusutan per 30 Juni 2014 (Setelah Koreksi) Kewajiban Jangka Pendek Rp24.145.746,00

C.3 Kewajiban Jangka Pendek

Nilai Kewajiban Jangka Pendek per 31 Desember 2014 dan 2013 masing-masing sebesar Rp24.145.746,00 dan Rp12.746.378,00.

Kewajiban Jangka Pendek merupakan kelompok kewajiban yang diharapkan segera diselesaikan dalam waktu kurang dari 12 (dua belas) bulan setelah tanggal pelaporan.

Rincian Kewajiban Jangka Pendek per 31 Desember 2014 disajikan pada Tabel 17 berikut ini:

Tabel 17

Rincian Kewajiban Jangka Pendek per 31 Desember 2014

No. Uraian Jumlah (Rp)

1. Utang Kepada Pihak Ketiga 24.145.746,00

Utang Kepada Pihak Ketiga Rp24.145.746,00

C.3.1 Utang Kepada Pihak Ketiga

Saldo Utang Kepada Pihak Ketiga per 31 Desember 2014 dan 2013 masing-masing sebesar Rp24.145.746,00 dan Rp12.746.378,00.

Jumlah tersebut merupakan belanja yang masih harus dibayar per tanggal pelaporan, dengan rincian sebagai berikut:

Uraian Nilai (Rp)

Utang Kepada Pihak Ketiga Lainnya 6.790.000,00

Tagihan Listrik Bulan Desember 2014 16.476.966,00

Tagihan Telepon Bulan Desember 2014 878.780,00

Jumlah 24.145.746,00

Ekuitas Dana Lancar R64.811.981,00

C.4 Ekuitas Dana Lancar

Saldo Ekuitas Dana Lancar per 31 Desember 2014 dan 2013 masing-masing sebesar Rp64.811.981,00 dan Rp85.784.078,00.

Ekuitas Dana Lancar merupakan pasangan dari beberapa akun yang

ada di Aset Lancar dan di Kewajiban Jangka Pendek.

Rincian nilai Ekuitas Dana Lancar per 31 Desember 2014 dan

31 Desember 2013 tersaji dalam Tabel 18 di bawah ini:

Tabel 18

Rincian Ekuitas Dana Lancar per 31 Desember 2014 dan 2013

No Uraian Tahun 2014 (Rp) Tahun 2013 (Rp) 1. Cadangan Persediaan 82.167.727,00 98.530.456 2. Dana Yang Harus Disediakan Untuk

Pembayaran Utang Jangka Pendek (17.355.746,00) (12.746.378) Jumlah 64.811.981,00 85.784.078

Cadangan Persediaan Rp82.167.727,00

C.4.1 Cadangan Persediaan

Jumlah Cadangan Persediaan per 31 Desember 2014 dan 2013 masing-masing sebesar Rp82.167.727,00 dan Rp98.530.456,00 merupakan jumlah ekuitas dana lancar Perwakilan BPKP Provinsi Sulawesi Tengah dalam bentuk Persediaan.

Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek (Rp17.355.746,00)

C.4.2 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek

Jumlah Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek per 31 Desember 2014 dan 2013 masing-masing sebesar minus Rp17.355.746,00 dan minus Rp12.746.378,00. Perkiraan tersebut merupakan bagian dari ekuitas dana yang disediakan untuk pembayaran utang jangka pendek.

Ekuitas Dana

Investasi C.5 Ekuitas Dana Investasi

Diinvestasikan Dalam Aset Tetap Rp16.995.657.980, 00

C.5.1 Diinvestasikan Dalam Aset Tetap

Jumlah Diinvestasikan Dalam Aset Tetap per 31 Desember 2014 dan 2013 adalah sebesar Rp16.995.657.980,00 dan Rp13.222.724.511,00 merupakan jumlah ekuitas dana yang diinvestasikan dalam bentuk Aset Tetap.

Pengungkapan

Penting Lainnya D. PENGUNGKAPAN PENTING LAINNYA

D.1 Informasi Dana Mitra Kerja

Selama Tahun 2014 kegiatan pengawasan selain didanai dari DIPA Perwakilan BPKP Provinsi Sulawesi Tengah, juga didanai dari biaya penugasan oleh pihak ketiga. Kegiatan tersebut berupa pendampingan, bimbingan teknis dan sosialisasi berdasarkan permintaan dari Pemda/Kementerian/Lembaga, dan BUMN/BUMD/BLU yang menjadi mitra kerja. Sampai dengan tanggal 31 Desember 2014 jumlah penugasan yang dibiayai dari mitra kerja sebanyak 89 PP dan telah menghasilkan 89 LHP, dan realisasi biaya penugasan tersebut sebesar Rp1.584.269.500,00, dengan rincian sebagai berikut:

Kedeputian/Bidang Jumlah Penugasan Jumlah LHP Jumlah Dana (Rp)

Perekonomian 13 13 259.541.300,00 Polsoskam 13 13 148.225.400,00 Keuangan Daerah 45 45 819.040.600,00 Akuntan Negara 14 14 283.705.600,00 Investigasi 4 4 73.756.600,00 Jumlah 89 89 1.584.269.500,00

Jumlah dana tersebut seluruhnya dikelola dan dipertanggungjawabkan oleh pihak mitra kerja sesuai dengan mekanisme yang berlaku pada masing-masing mitra kerja. Pegawai BPKP yang diberi tugas oleh pimpinan unit masing-masing diterbitkan Surat Perintah Dinas (SPD) Nihil dengan beban anggaran mitra kerja, dan pada akhir kegiatan/penugasan pegawai dimaksud menerima dan menandatangani kuitansi penggantian biaya perjalanan dinas/transport lokal, dan selanjutnya dipertanggungjawabkan sesuai dengan mekanisme yang berlaku pada masing-masing mitra kerja. D.2 REKENING PEMERINTAH

Rekening Koran yang digunakan Bendahara Pengeluaran Perwakilan BPKP Provinsi Sulawesi Tengah untuk menampung dana uang persediaan adalah rekening giro nomor 0060-01-001-300-30-0 pada Bank BRI Cabang Palu sesuai dengan surat persetujuan pembukuan rekening dari Kepala KPPN Palu nomor S-606/WPB.24/KP.0131/2008 tanggal 5 Mei 2008.

D.3 PENGUNGKAPAN LAIN-LAIN

1. Perwakilan BPKP Provinsi Sulawesi Tengah telah mempertanggungjawabkan sisa Uang Persediaan (UP) dengan menyetor ke kas negara sebesar Rp66.711.600,00 pada tanggal 30 Desember 2014 dengan Surat Setoran Bukan Pajak (SSBP) Nomor NTB 021094000001/NTPN 0901040000111503 melalui Kantor Pos Cabang Palu, sehingga posisi kas per 30 Desember 2014 yang bersumber dari Uang Persediaan (UP) adalah Rp0,00.

2. Kas bank Bendahara Pengeluaran Perwakilan BPKP Provinsi Sulawesi Tengah masih terdapat saldo sebesar Rp6.790.000,00 per 31 Desember 2014 dikarenakan adanya transfer masuk dari Kementerian Pendidikan Pusat tanpa adanya pemberitahuan sebelumnnya. Transfer masuk tersebut dilakukan setelah Perwakilan BPKP Provinsi Sulawesi Tengah telah menyetor sisa UP yang dikelola, sehingga Perwakilan BPKP Provinsi Sulawesi Tengah tidak menarik dana tersebut karena tidak mengetahui terdapat transfer dana yang masuk.

Lampiran A1

Perwakilan BPKP Provinsi Sulawesi Tengah

Rincian Nilai Perolehan, Akumulasi Penyusutan dan Nilai Buku Aset Tetap Untuk Periode yang Berakhir Tanggal 31 Desember 2014

No. Aset Tetap Masa Manfaat (tahun) Nilai Perolehan (Rp) Akum ulasi Penyusutan (Rp) Nilai Buku (Rp)

A Peralatan dan Mesin 3.634.034.318,00 3.388.874.331,00 245.159.987,00

3.01.03 ALAT BANTU 7 213.196.000,00 213.196.000,00 -3.02.01 ALAT ANGKUTAN DARAT BERMOTOR 7 826.325.000,00 826.325.000,00 -3.03.03 ALAT UKUR 5 8.800.000,00 8.800.000,00

-3.05.01 ALAT KANTOR 5 364.600.349,00 314.646.589,00 49.953.760,00

3.05.02 ALAT RUMAH TANGGA 5 939.356.305,00 837.083.880,00 102.272.425,00

3.06.01 ALAT STUDIO 5 175.083.680,00 166.735.380,00 8.348.300,00

3.06.02 ALAT KOMUNIKASI 5 60.820.447,00 60.820.447,00 -3.07.01 ALAT KEDOKTERAN 5 23.714.000,00 18.577.200,00 5.136.800,00 3.08.01 UNIT ALAT LABORATORIUM 8 3.200.000,00 3.200.000,00

-3.10.01 KOMPUTER UNIT 4 695.378.048,00 649.910.198,00 45.467.850,00

3.10.02 PERALATAN KOMPUTER 4 323.560.489,00 289.579.637,00 33.980.852,00

B Gedung dan Bangunan 10.642.002.052,00 1.876.795.259,00 8.765.206.793,00

4.01.01 BANGUNAN GEDUNG TEMPAT KERJA 50 8.573.872.618,00 1.591.599.877,00 6.982.272.741,00 4.01.02 BANGUNAN GEDUNG TEMPAT TINGGAL 50 1.997.791.839,00 274.505.996,00 1.723.285.843,00 4.04.01 TUGU/TANDA BATAS 50 70.337.595,00 10.689.386,00 59.648.209,00

C Jaringan 28.000.000,00 5.597.172,00 22.402.828,00

5.03.06 INSTALASI GARDU LISTRIK 40 27.350.000,00 5.470.000,00 21.880.000,00 5.04.01 JARINGAN AIR MINUM 30 650.000,00 127.172,00 522.828,00

D Aset Tetap Lainnya 89.970.190,00 14.607.000,00 75.363.190,00

6.01.01 BAHAN PERPUSTAKAAN TERCETAK - 75.363.190,00 - 75.363.190,00 6.02.01 BARANG BERCORAK KESENIAN 4 14.607.000,00 14.607.000,00

-14.394.006.560,00 5.285.873.762,00 9.108.132.798,00 14.394.006.560,00 5.285.873.762,00 9.108.132.798,00 Jum lah Akum ulasi Penyusutan Aset Tetap

Laporan Keuangan Perwakilan BPKP Provinsi Sulawesi Tengah Tahun 2014 (Audited)

Lampiran A2

PERWAKILAN BPKP PROVINSI SULAWESI TENGAH INFORMASI PENDAPATAN DAN BELANJA SECARA AKRUAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2014

BA /UAPA : 089

Eselon 1/UAPPA-E1 : 01

UAPPA-W : 1800

Satuan Kerja/UAKPA : 450712

Kode Akun

Uraian

Tambah

Kurang

1.

522111

Belanja Langganan Listrik

170.005.263,00

16.476.966

186.482.229,00

Screenshot

dari Website PLN

2.

522112

Belanja Langganan Telepon

9.970.247,00

878.780

10.849.027,00

Catatan Tagihan dari TELKOM Nomor SOPP9008PAL

Dokumen Sumber

No.

Pendapatan/Belanja

Realisasi Menurut

Penyesuaian Akrual

Basis Kas (Rp)

Realisasi Menurut

Basis Akrual (Rp)

KEMENTERIAN NEGARA/LEMBAGA 089

UNITORGANISASI 01

WILAYAH/PROPINSI 1800

SATUANKERJA 450712

JENISKEWENANGAN KD

PER31DESEMBER2014DAN 2013 (DALAM RUPIAH)

BADAN PENGAWASAN KEUANGANDANPEMBANGUNAN BADAN PENGAWASAN KEUANGANDANPEMBANGUNAN

SULAWESITENGAH

PERWAKILAN BPKPPROVINSI SULAWESI TENGAH

KANTORDAERAH

Halaman 1

NAMA PERKIRAAN

JUMLAH Kenaikan(Penurunan)

2014 2013 Jumlah %

1 2 3 4 5

ASET

ASETLANCAR

Kas Lainnyadan SetaraKas 6,790,000 0 6,790,000 0.00

Persediaan 82,167,727 98,530,456 ( 16,362,729) ( 16.60)

JUMLAH ASET LANCAR 88,957,727 98,530,456 ( 9,572,729 ( 9-71)

ASETTETAP

Tanah 7,887,525,182 7,887,525,182 0 0.00

Peralatan dan Mesin 3,634,034,318 3,597,662,318 36,372,000 1.01

Gedung dan Bangunan 10,642,002,052 10,512,378,352 129,623,700 1.23

Jalan, Irigasidan Jaringan 28,000,000 28,000,000 0 0.00

AsetTetap Lainnya 89,970,190 89,970,190 0 0.00

AkumulasiPenyusutan ( 5,285,873,762) ( 8,892,811,531) 3,606,937,769 ( 40.56)

JUMLAH ASET TETAP 16,995,657,980 13,222,724,511 3,772,933,469 28.53

JUMLAHASET 17,084,615,707 13,321,254,967 3,763,360,740 28.25

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang kepadaPihakKetiga 24,145,746 12,746,378 11,399,368 89.43

JUMLAHKEWAJIBANJANGKA PENDEK 24,145,746 12,746,378 11,399,368 89.43

JUMLAH KEWAJIBAN 24,145,746 12,746,378 11,399,368 89.43

EKUITAS DANA

EKUITASDANALANCAR

Cadangan Persediaan 82,167,727 98,530,456 ( 16,362,729) ( 16.60)

Danayangharusdisediakanuntukpembayaran Utang JangkaPendek

( . 17,355,746) ( 12,746,378) ( 4,609,368) 36.16

JUMLAH EKUITAS DANA LANCAR 64,811,981 85,784,078 ( 20,972,097 ( 24.44) EKUITAS DANA INVESTASI

DiinvestasikanDalam Aset Tetap 16,995,657,980 13,222,724,511 3,772,933,469 28.53

JUMLAHEKUITASDANAINVESTASI 16,995,657,980 13,222,724,511 3,772,933,469 28.53 JUMLAH EKUITASDANA 17,060,469,961 13,308,508,589 3,751,961,372 28.19

JUMLAH KEWAJIBAN DAN EKUITAS DANA 17,084,615,707 13,321,254,967 3,763,360,740 28.25

Palu, 22 April 2015