Pravni vidiki financiranja občin in pokrajin : diplomsko delo

Bebas

57

0

0

Teks penuh

(2) Kazalo 1 Uvod ............................................................................................................................ 1 2 Lokalna samouprava v Sloveniji .............................................................................. 3 2.1. Opredelitev pojma lokalna samouprava ............................................................ 3. 2.2. Opredelitev pojma lokalna skupnost .................................................................. 3. 2.3. Opredelitev pojma občina .................................................................................. 4 2.3.1 Vrste občin ................................................................................................ 4 2.3.2 Naloge občin ............................................................................................. 6. 3 Premoženje in financiranje občin ............................................................................. 9 3.1. Pravne podlage za ureditev financiranja in delovanja občin in pokrajin ........ 11 3.1.1 Ustava ..................................................................................................... 11. 4 Financiranje lokalne samouprave .......................................................................... 12 4.1. Pravne podlage, ki urejajo področje financiranja lokalne samouprave v Sloveniji ............................................................................................................ 13 4.1.1 Zakon o lokalni samoupravi.................................................................... 13 4.1.2 Zakon o javnih financah.......................................................................... 15 4.1.3 Zakon o stvarnem premoţenju drţave, pokrajin in občin ....................... 15. 5 Predlog sistema financiranja občin ........................................................................ 18 5.1. Zakon o financiranju občin (ZFO-1) ................................................................ 18. 6 Predlog sistema financiranja pokrajin .................................................................. 27 7 Analiza in primerjava predlogov sistema financiranja občin in pokrajin ......... 32 8 Sklep .......................................................................................................................... 44 9 Literatura in viri ...................................................................................................... 46.

(3) Kazalo slik Slika 1: Zemljevid Slovenije ............................................................................................ 8 Slika 2: Primerna poraba na prebivalca (2002-2006) in povprečnina (2007-2009) ....... 22 Slika 3: Zemljevid šestih pokrajin .................................................................................. 31 Slika 4: Grafični prikaz primerne porabe, lastnih prihodkov in finančne izravnave v obdobju 2006 - 2010 (v tisoč €) ....................................................................... 38 Slika 5: Odstotek lastnih prihodkov občin iz odstopljenih virov drţavnega proračuna glede na skupno primerno porabo občin v letih 2002 in 2006 ......................... 41 Slika 6: Deleţ posameznih prihodkov v lastnih prihodkih v letu 2006 .......................... 42. Kazalo tabel Tabela 1: Pregled števila občin po številu prebivalcev .................................................... 7 Tabela 2: Primerna poraba na prebivalca (2002-2006) in povprečnina (2007-2009) (v eur) ................................................................................................................. 22 Tabela 3: Preprosta analiza lastnosti in nekaterih moţnih virov financiranja niţjih ravni po pokrajinah ................................................................................................. 29 Tabela 4: Primerna poraba, lastni prihodki in finančna izravnava in število občin, ki niso prejele finančne izravnave v obdobju 2006-2010 (v tisoč €) ........................ 38 Tabela 5: Primerjalni pregled prejete dohodnine na prebivalca in izračunane primerne porabe za izbrane občine v letu 2010 (v €) .................................................... 39 Tabela 6: Odstotek lastnih prihodkov občin iz odstopljenih virov drţavnega proračuna glede na skupno primerno porabo občin v letih 2002 in 2006) ..................... 40.

(4) Povzetek Po ustavnih in zakonskih določbah se občine financirajo iz lastnih virov, občinam, ki zaradi slabše gospodarske razvitosti ne morejo v celoti zagotoviti izvajanja z zakonom določenih nalog, zagotovi dodatna sredstva drţava (Grafenauer, Brezovnik, 2006, str. 201). Viri financiranja so lahko različni. Najpogosteje govorimo o: davčnih prihodkih, nedavčnih virih, transferjih, zadolţevanju. Sedanji model financiranja brez posebnih razlogov postavlja občine v poloţaj odvisnosti, ki vpliva na stopnjo občinske finančne in politične avtonomije, hkrati pa onemogoča izvajanja razvojnih funkcij občine. Da bi bilo mogoče zgraditi ustrezen model financiranja pokrajin v Republiki Sloveniji, pa moramo najprej stroškovno ovrednotiti do sedaj naštete naloge in pristojnosti pokrajin, ki jih bodo posamezna ministrstva prenesla na pokrajine. Problematika obstoječega modela ima v grobem dva izvora: v nepravilni vertikalni davčni strukturi in/ali v neustrezno postavljenih mejah slovenskih občin. Obstoječi model financiranja občin je tako potrebno spremeniti na dveh področjih. Prvo področje je področje prihodkov občin, drugo pa področje izračuna primerne porabe po občinah. S spremembami obstoječega modela v opisani smeri ne doseţemo idealnega poloţaja, vendar pa se nov model bistveno bolj pribliţuje načelom Evropske listine o lokalni samoupravi, ki med ostalimi pravi, da morajo biti finančni viri lokalnih skupnosti v razmerju z nalogami, ki jih določa ustava in zakon (Tičar, 2002). Ključne besede: občina, zakon, model, financiranje.

(5) Legal aspects of financing of municipalities and provinces Summary In accordance with the constitutional and statutory provisions, the municipalities are financed by their own resources. Those municipalities which cannot ensure the implementation of statutory duties due to the lack of economic development are provided with additional funds by the State (Grafenauer, Brezovnik, 2006, str. 201).. Sources of funding vary. The most common ones are:. tax revenues, non-tax sources, transfers, borrowing.. The current funding model puts the municipalities in a dependant relationship without any specific reasons, which affects the degree of the local financial and political autonomy while preventing the implementation of the development functions of the municipality.In order to build an appropriate model of funding of landscapes in the Republic of Slovenia, we must first evaluate the cost of the so far listed duties and powers of the provinces which are to be transferred from the individual ministries to the provinces.. Roughly speaking, the problems of the existing model derive from two sources:. the irregular vertical tax structure and/or the inadequately set boundaries of the Slovenian municipalities.. The current model of funding of the municipalities must therefore be changed in two areas. The first area is the municipal revenue and the second is the calculation of the appropriate spending by the municipalities. The changes to the existing model in accordance with the described directions still cannot create the ideal situation, but the new model is significantly closer to the principles of the European Charter of Local.

(6) Self-Government, which among other states that the financial resources of the local communities should be in relation to the tasks set by the Constitution and the law (Tičar, 2002). Keywords: municipality, law, model, financing.

(7) 1. Uvod. Naslov svojega diplomskega dela sem si izbrala zaradi tega, ker sem si ţelela izvedeti kaj več o samem financiranju občin oziroma kako in s čim se občine sploh financirajo. Financiranje. lokalnih. skupnosti. predstavlja. eno. izmed. temeljnih. vprašanj. decentralizacije. Zadostni finančni viri in predvsem pravilna vertikalna fiskalna struktura sta bistveni komponenti učinkovitega in kvalitetnega delovanja občin ter glavna dejavnika pri doseganju smisla decentralizacije. Od tega je odvisna tudi stopnja avtonomnosti lokalne skupnosti, kar je eden osnovnih elementov samoupravnosti (Tičar, 2003, str. 62). Pravne podlage, ki urejajo področje financiranja lokalnih skupnosti v Sloveniji so: Zakon o lokalni samoupravi, Zakon o javnih financah ter zakon o stvarnem premoţenju drţave, pokrajin in občin. Namen diplomskega dela je prikazati vire financiranja občin in pokrajin. Prav tako pa je namen diplomskega dela prikazati predvsem predlog sistema financiranja občin kot tudi predlog sistema financiranja pokrajin. Cilj diplomskega dela je podati prispevek glede predloga sistema financiranja občin in pokrajin ter predstaviti tudi analizo in primerjavo predlogov sistema financiranja občin in pokrajin.. V prvem poglavju bom predstavila opredelitev pojma lokalna samouprava, lokalna skupnost in občina. Temu sledi v drugem poglavju premoţenje in financiranje občin ter pravne podlage za ureditev financiranja in delovanja občin in pokrajin.. V tretjem poglavju bom bolj podrobno predstavila financiranje lokalne samouprave in pravne podlage, ki urejajo področje financiranja lokalne samouprave v Sloveniji.. 1.

(8) V četrtem in petem poglavju bom predstavila predlog sistema financiranja občin in predlog sistema financiranja pokrajin. Za konec pa bom podala še analizo in primerjavo predlogov financiranja občin in pokrajin. Hipoteza diplomskega dela: Financiranje lokalnih skupnosti v Sloveniji je učinkovito.. 2.

(9) 2. Lokalna samouprava v Sloveniji. 2.1. Opredelitev pojma lokalna samouprava. Na splošno velja, da je za vzpostavitev pa tudi za razumevanje sistema lokalne samouprave v neki drţavi potreben vsestranski, celovit in sistemski pristop, ker je lokalna samouprava večplasten pojav, ki obsega sociološke, zgodovinske, politične, pravne, ekonomske, organizacijske in druge dimenzije, ki se od drţave do drţave razlikujejo (Grafenauer, Brezovnik, 2006, str. 168). Lokalna samouprava je oblika samostojnega urejanja in reševanja potreb prebivalstva v določenih, praviloma oţjih krajevnih okvirih in na organiziran, vendar neoblasten način. V primerjavi z drţavno upravo, za katero so značilni hierarhična ureditev, podrejenost niţjih organov, centralizacija, racionalnost in učinkovitost, so za (lokalno) samoupravo značilni avtonomija in samostojnost, decentralizacija in demokratizacija (Vlaj, 2004, str. 14). Po Evropski listini lokalne samouprave (1996) lokalna samouprava označuje pravico in sposobnost lokalnih oblasti, da v mejah zakona urejajo in opravljajo bistveni del javnih zadev v okviru svojih nalog in v korist lokalnega prebivalstva. To pravico uresničujejo svet ali skupščine, ki jih sestavijo člani, izvoljeni s svobodnim in tajnim glasovanjem na podlagi neposredne, enakopravne in splošne volilne pravice in imajo lahko izvršilne organe, ki so jim odgovorni.. 2.2. Opredelitev pojma lokalna skupnost. Pojem lokalna skupnost vsebuje naslednje značilne elemente (Grafenauer, 2000, str.16): prebivalci (ljudje), ki prebivajo na nekem območju, ozemlje oziroma teritorij, integriranost, povezanost v skupnost – kar pogojuje oziroma označuje: o. dejstvo naselitve (bivanja, ţivljenja) na določenem teritoriju,. 3.

(10) o. skupni interesi in potrebe oziroma skupne dejavnosti ljudi, ki pogojujejo medsebojne odnose in aktivnosti ljudi,. o. 2.3. zavest o pripadnosti skupnosti.. Opredelitev pojma občina. Ustava določa, da se občina ustanovi z zakonom po prej opravljenem referendumu, s katerim se ustanovi volja prebivalcev na določenem območju (Grafenauer, Brezovnik, 2006, str.177). Zakon o lokalni samoupravi opredeljuje občino kot temeljno lokalno samoupravno skupnost. To je najbolj preprosta in najbolj pogosta definicija občine, ki zajema tri sestavine značilne za občino, in sicer (ZLS, 2007): da je občina glavni oziroma najvaţnejši tip (oblika) lokalne samouprave; da je oblikovana v okviru naravne, zgodovinsko nastale lokalne skupnosti, kakršna so naselja – posamezna ali več naselij povezanih s skupnimi interesi; da ima poloţaj samoupravnosti – z vsebino, kakor ga določa sistemska zakonodaja o lokalni samoupravi v posamezni deţeli. Občina je po mojem mnenju kot majhna drţava v drţavi. Je samostojna oblika lokalne samouprave, ki nudi in omogoča prebivalcem tisto kar jim sama drţava ne more zagotoviti in ponuditi. 2.3.1 Vrste občin Lahko rečemo, da pozna Zakon o lokalni samoupravi tri vrste občin: navadne oziroma vaške občine; mestne občine; občine s posebnim statusom.. 4.

(11) Navadna občina Štela naj bi praviloma več kot 5.000 prebivalcev in sposobna mora biti opravljati za njene prebivalce temeljne oskrbne naloge, kot so: trgovina z osnovnimi potrebščinami, zdravstvena ambulanta, osnovna šola, pošta, ustrezni prostori za občinski sedeţ in komunalno-stanovanjska opremljenost. Te dejavnosti naj bi bile nameščene v občinskem središču – osrednjem naselju, ki naj bi bilo dobro dostopno (Vlaj, 2004, str. 189-190). Mestna občina Mestne občine se ustanovijo zaradi enotnega prostorskega in urbanističnega urejanja, zadovoljevanja komunalnih potreb in planiranja razvoja v mestu. Mestna občina je gosto in strnjeno naselje ali več naselij povezanih v enotni prostorski organizem in mestno okolico, ki jo povezuje dnevna migracija prebivalstva. Status mestne občine lahko dobi mesto, če ima najmanj 20.000 prebivalcev in najmanj 15.000 delovnih mest, od tega najmanj polovico v terciarnih in kvartarnih dejavnostih in je geografsko in kulturno središče svojega gravitacijskega območja. Ime mestne občine se določi po imenu mesta, na območju katerega se ustanovi mestna občina (Grafenauer, Brezovnik, 2006, str. 179). Občine s posebnim statusom Kot posebno vrsto občin lahko štejemo še občine s posebnim statusom, ki se jim lahko podeli, kadar je izraţen poseben interes drţave za ohranitev in razvoj posameznih območij (gorska, obmejna, narodnostno mešana, ekološko degradirana in razvojno šibka območja). Drţava zagotavlja takšnim občinam posebna sredstva za razvoj. Sicer pa mora pogoje za pridobitev posebnega statusa in funkcije, ki jih taka občina opravlja poleg siceršnjih funkcij občine, predpisati zakon. V tem trenutku občin s posebnim statusom v Sloveniji ni (Grafenauer, Brezovnik, 2006, str. 179). Zakonodajalec je tud v novem sistemu prepustil občinam, da se odločijo o svoji notranji členitvi na oţje dele občine – to je na krajevne, vaške ali četrtne skupnosti. O notranji členitvi, to je, ali se bodo v občini oblikovali oţji deli občin, odloča občinski svet s statutom, pri tem pa upošteva interes prebivalcev, zgodovinske, gospodarske, upravne, kulturne in druge značilnosti območja (Grafenauer, Brezovnik, 2006, str. 179-180).. 5.

(12) 2.3.2 Naloge občin V 140. členu ustave (2006) je določeno, da spadajo v pristojnost občine lokalne zadeve, ki jih občina lahko ureja samostojno in zadevajo samo prebivalce občine. Drţava lahko z zakonom prenese na občine opravljanje posameznih nalog iz drţavne pristojnosti, če za to zagotovi tudi potrebna sredstva. V teoriji je znana ločitev na lastne (izvirne) in prenesene (delegirane, naloţene) naloge oziroma delovno področje občin (Grafenauer, Brezovnik, 2006, str. 181). Pri tem velja, da pridobivajo samoupravne skupnosti s prenesenim delovnim področjem celo »nove pristojnosti«, ki so »dodane« k siceršnjim, ki jih imajo kot samoupravne skupnosti. Tako opravlja samoupravna skupnost ene (lastne) naloge v svojem imenu in po svoji odgovornosti, druge, to je prenesene naloge, pa v imenu drţave in na njen račun. Med nalogami in pristojnostmi občine je treba posebej opozoriti na obveznost občine, da zagotavlja opravljanje javnih sluţb, ki jih sama določi, in javnih sluţb, za katere je tako določeno z zakonom. V občini gre predvsem za opravljanje gospodarskih in drugih javnih sluţb, s katerimi se zagotavljajo materialne in druge javne dobrine (Grafenauer, Brezovnik, 2006, str. 181-183). Sodobna občina opravlja tri vrste nalog (Šmidovnik, 1995, str. 73-74):. lokalne zadeve oziroma zadeve lokalnega pomena; to so zadeve oziroma naloge, ki so pa svojem pomenu izvirno občinske in si jih občine same določajo v okviru svoje ustavne avtonomije, s svojimi akti; lokalne zadeve, ki jih občinam določi drţava s svojimi zakoni, praviloma s področnimi zakoni o posameznih dejavnostih; prenesene naloge drţavne uprave, ki jih drţava s svojimi zakoni prenaša v izvajanje občinam; take naloge opravljajo občinski organi po posebnem reţimu nadzora, ki ga opravljajo pristojni drţavni organi.. 6.

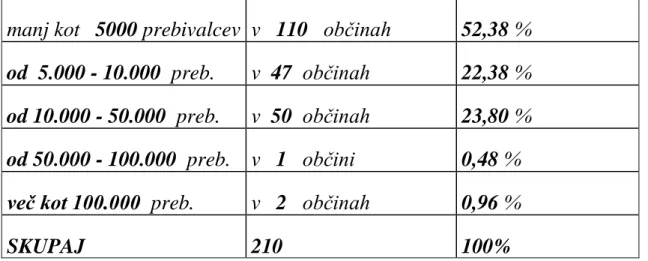

(13) Dvoje ali več občin lahko zaradi gospodarnejšega in učinkovitejšega zagotavljanja javnih sluţb skupaj ustanovi javni zavod ali javno podjetje. Obvezne občinske gospodarske javne sluţbe varstva okolja so:. oskrba s pitno vodo; odvajanje in čiščenje komunalne in padavinske odpadne vode; zbiranje in prevoz komunalnih odpadkov; odlaganje ostankov predelave ali odstranjevanja komunalnih odpadkov; urejanje in čiščenje javnih površin. S predhodnim soglasjem občine lahko drţava z zakonom prenese na občino opravljanje posameznih nalog iz drţavne pristojnosti (prenesene naloge). Za predhodno soglasje se šteje če je občina pri Drţavnem zboru vloţila pobudo za opravljanje posameznih nalog iz drţavne pristojnosti. Merilo oziroma razlogi za prenos so racionalnejše in učinkovitejše izvajanje nalog v občini, še zlasti na področjih urejanja javnega primestnega prometa, obratovalnega časa gostinskih lokalov, izvajanja nalog na področju posegov v prostor in graditve objektov ter geodetske sluţbe, zagotavljanja javne mreţe gimnazij, srednjih in poklicnih šol, javne zdravstvene sluţbe na sekundarni ravni (Ţagar, 2006, str.27). Tabela 1: Pregled števila občin po številu prebivalcev (Vir: Sluţba vlade za lokalno samoupravo in regionalno politiko, http://www.svlr.gov.si/si/ ). manj kot 5000 prebivalcev v 110 občinah. 52,38 %. od 5.000 - 10.000 preb.. v 47 občinah. 22,38 %. od 10.000 - 50.000 preb.. v 50 občinah. 23,80 %. od 50.000 - 100.000 preb. v 1 občini. 0,48 %. več kot 100.000 preb.. v 2 občinah. 0,96 %. SKUPAJ. 210. 100%. 7.

(14) Slika 1: Zemljevid Slovenije (Vir: Sluţba vlade Republike Slovenije za lokalno samoupravi in regionalno politiko, 2007, http://www.svlr.gov.si/ ). 8.

(15) 3. Premoženje in financiranje občin. Po ustavnih in zakonskih določbah se občine financirajo iz lastnih virov, občinam, ki zaradi slabše gospodarske razvitosti ne morejo v celoti zagotoviti izvajanja z zakonom določenih nalog, pa zagotovi dodatna sredstva drţava (Grafenauer, Brezovnik, 2006, str. 201). Občina predstavlja samostojno gospodarsko enoto, katere osnova je njeno lastno premoţenje, ki ga sestavljajo: nepremične stvari, premične stvari, denarna sredstva, pravice. Pri nepremičnem premoţenju je poleg zemljišč in stavb pomembno predvsem lastništvo infrastrukturnih objektov (Grafenauer, Brezovnik, 2006, str. 202). Prihodki in izdatki za posamezne namene financiranja javne porabe občine morajo biti zajeti v proračunu občine, ki ga sestavljata bilanca prihodkov in odhodkov ter račun financiranja. Med odhodki proračuna se predvidi tudi tekoča proračunska rezerva za financiranje namenov, ki jih ni bilo mogoče predvideti ali zanje ni bilo predvidenih dovolj sredstev. Po preteku leta sprejme občinski svet zaključni račun proračuna za preteklo leto, sprejema pa tudi premoţenjsko bilanco občine na dan 31, decembra leta, za katerega se sprejema zaključni račun (Grafenauer, Brezovnik, 2006, str. 202). Lokalne zadeve javnega pomena financira občina iz lastnih virov, sredstev drţave in zadolţevanja. Lastni viri občine so davki in druge dajatve ter dohodki od njenega premoţenja. Drţava zagotavlja občinam, ki ne morejo financirati lokalnih zadev javnega pomena v primerni višini iz lastnih virov, dodatna sredstva. Občine, ki s svojimi dohodki ne doseţejo izračunanega zneska primerne porabe, imajo pravico do finančne izravnave, ki se zagotovi v drţavnem proračunu (Grafenauer, Brezovnik, 2006, str. 202-203).. 9.

(16) Med prihodki za izračun primerne porabe se upoštevajo: prihodki uvedeni z zakonom za vse občine (21. člen ZFO - 1): o. davek na dediščine in darila;. o. davek na dobitke od iger na srečo;. o. davek na promet od nepremičnin;. o. upravne takse;. o. posebna taksa za uporabo igralnih avtomatov zunaj igralnic;. o. 35% prihodkov od dohodnine zavezancev, ki imajo stalno prebivališče v občini.. drugi prihodki, ki jih predvideva zakon, konkretno pa določa občina (22. člen ZFO – 1): o. davek od premoţenja;. o. nadomestilo za uporabo stavbnega zemljišča;. o. krajevne turistične takse;. o. komunalne takse;. o. pristojbine;. o. odškodnina zaradi spremembe namembnosti kmetijskega zemljišča;. o. odškodnine in nadomestila za degradacijo prostora in onesnaţevanje okolja;. o. prihodki uprave;. o. drugi prihodki.. Občina se financira iz lastnih virov, sredstev drţave ter z zadolţevanjem. Sredstva drţave so dodatna sredstva in sicer so namenjena za:. opravljanje nujnih nalog; sofinanciranje zadev zaradi posebnega interesa; investicije v občinah z najniţjim komunalnim standardom; na osnovi predpisov o spodbujanju skladnega regionalnega razvoja; sofinanciranje investicij na področju regionalnih razvojnih programov in izvajanja strukturne, kohezijske ali predpristopne politike na lokalni ravni. 10.

(17) Zadolţevanje pa pomeni, da za investicije, ki jih potrdi občinski svet, soglasje pa da minister za finance. Zadolţevanje se uporabi v primeru najetja posojil ter za izdajo vrednostnih papirjev v skladu z zakonom (Grafenauer, Brezovnik, 2006, str. 205).. 3.1. Pravne podlage za ureditev financiranja in delovanja občin in pokrajin. 3.1.1 Ustava Financiranje in delovanje občin ter pokrajin ima eno izmed pravnih podlag, ki urejajo financiranje tudi v Ustavi republike Slovenije. Tako drţava kot tudi lokalne skupnosti pridobivajo sredstva za uresničevanje svojih nalog z davki in drugimi obveznimi dajatvami ter seveda tudi s prihodki, ki jih občine dobijo z lastnim premoţenjem (146. člen Ustave RS). Drţava in lokalne skupnosti izkazujejo vrednost svojega premoţenja s premoţenjskimi bilancami. Vsi prihodki in izdatki drţave in lokalnih skupnosti, ki so namenjeni za financiranje javne porabe, so zajeti v njihovih proračunih. Če proračun ni sprejet do prvega dne, ko ga je potrebno začeti izvrševati, se upravičenci, ki se financirajo iz proračuna, začasno financirajo po predhodnem proračunu (148. čl. Ustave RS). Razlika med drţavo in lokalno skupnostjo pri predpisovanju davkov je v tem, da drţava z zakonom predpisuje davke, carine in druge dajatve, torej drţava jih z zakonom predpiše. Medtem ko pa lokalne skupnosti prepisujejo davke in druge dajatve na podlagi pogojev, ki jih določa zakon in tudi Ustava (147. čl. Ustave RS). Zelo pomembno vprašanje predstavlja še način kreditiranja drţave, ki je eden izmed načinov za zagotavljanje sredstev za delovanje drţave in širše posledično tudi lokalnih skupnosti. Znotraj tega Ustava RS določa v 149. Členu, da so krediti v breme drţave in poroštvo drţave za kredite dovoljeni le na podlagi zakona.. 11.

(18) 4. Financiranje lokalne samouprave. Financiranje. lokalnih. skupnosti. predstavlja. eno. izmed. temeljnih. vprašanj. decentralizacije. Zadostni finančni viri in predvsem pravilna vertikalna fiskalna struktura sta bistveni komponenti učinkovitega in kvalitetnega delovanja občin ter glavna dejavnika pri doseganju smisla decentralizacije. Od tega je odvisna tudi stopnja avtonomnosti lokalne skupnosti, kar je eden od osnovnih elementov samoupravnosti (Tičar, 2003). Potreba po decentraliziranih enotah se veča z demografsko, geografsko, kulturno in ekonomsko raznolikostjo okolja ter povpraševanjem po lokalnih dobrinah in storitvah. Osnovni namen decentralizacije je torej doseganje višjih narodnogospodarskih koristi, saj se z oblikovanjem več ravni (odločanja, delovanja), bolj pribliţamo dejanskim potrebam okolja (Oplotnik, 2001, str.1). Fiskalni federalizem pomeni tudi eno izmed dobrin na višjem nivoju. Temelj za dosego tega cilja je čim višja stopnja avtonomnosti lokalnih ravni oziroma pravilna vertikalna davčna struktura, ki omogoča samofinanciranje večine lokalnih potreb (Tičar, 2003). Slovenija spada med drţave z relativno nizko stopnjo decentralizacije, saj obseg lokalnih financ v skupnih javnih financah predstavlja le okoli 12% (oziroma okoli 240 mrd letno-podatek za leto 2001). Pribliţno enak odstotek predstavljajo javne finance v manj razvitih drţavah, medtem ko se ta v drţavah OECD giblje okoli 30 %. Dodatni kriterij za ugotavljanje stopnje decentraliziranosti je deleţ prihodkov iz lokalnih davkov. Večji je deleţ virov, ki so jih niţje ravni upravljanja zmoţne same zagotoviti, bolj se pribliţamo končnemu smislu decentralizacije.Viri financiranja so lahko različni. Najpogosteje pa govorimo o: davčnih prihodkih; nedavčnih virih; transferjih; zadolţevanju. 12.

(19) 4.1. Pravne podlage, ki urejajo področje financiranja lokalne samouprave v Sloveniji. 4.1.1 Zakon o lokalni samoupravi Po zakonu o lokalni samoupravi so občine temeljne samoupravne skupnosti (2. čl. ZLS). Občina v okviru ustave in zakonov samostojno ureja in opravlja svoje zadeve in izvršuje naloge, ki so nanjo prenesene z zakoni. Prav tako pa se občine samostojno odločajo o tem ali se bodo povezale v širše samoupravne lokalne skupnosti in tudi v pokrajine (3. čl. ZLS). Kot navaja 8. člen ZLS, se samoupravne lokalne skupnosti financirajo iz lastnih virov. Tiste občine, ki pa zaradi slabše gospodarske razvitosti ne morejo v celoti zagotoviti izvajanja z zakonom določenih nalog, pa zagotovi potrebna dodatna sredstva.. Samoupravne lokalne skupnosti lahko zaradi skupnega urejanja in opravljanja lokalnih zadev javnega pomena ustanavljajo zveze, zdruţujejo sredstva in v skladu z zakonom tudi ustanavljajo skupne organe ter organe skupne občinske uprave. Prav tako pa lahko tudi ustanavljajo in upravljajo sklade, javne zavode, javna podjetja in ustanove (6. in 7. člen ZLS). Občina financira lokalne zadeve javnega pomena iz lastnih virov, sredstev drţave in iz zadolţitve (52. člen ZLS). Kot lastni viri se štejejo davki in druge dajatve ter tudi dohodki od njenega premoţenja. V primeru, da ţeli občina financirati lokalne zadeve javnega pomena, pa ji pripadajo naslednji prihodki: davek od premoţenja; davek na dediščine in darila; davek na dobitke od iger na srečo; davek na promet nepremičnin; drugi davki, določeni z zakonom. 13.

(20) Kot dohodki od premoţenja občine pa se štejejo: dohodki od zakupnin in najemnin za zemljišča in objekte, ki so občinska lastnina; dohodki od vlaganj kapitala; dohodki od vrednostnih papirjev in drugih pravic, ki jih je občina kupila; dohodki od rent, dobička javnih podjetij in koncesij. Tretji vidik financiranja občin pa ZLS zagotavlja skozi sredstva, ki jih je dolţna zagotoviti drţava kot dodatna sredstva in sicer za:. za opravljanje nujnih nalog obline; za financiranje nalog, ki jih prenese v opravljanje občini; za sofinanciranje lokalnih zadev javnega pomena, kadar ima poseben interes za njen razvoj; izravnano z investicijskim vloţkom v skladu s programom v občinah z najniţjim komunalnim standardom. Za obravnavo financiranja pokrajin sta pomembna predvsem dva člena v Zakonu o lokalni samoupravi. V 74. členu so določene naloge pokrajine in sicer, da pokrajina predvsem skrbi za graditev in vzdrţevanje komunalnih, energetskih, prometnih in drugih infrastrukturnih objektov, skrbi za funkcioniranje sluţb na področju dejavnosti, ki so pomembne za razvoj regije, pospešuje razvoj gospodarstva, zlasti kmetijstva, obrti in turizma, prav tako pa je njena naloga tudi, da skrbi za odstranjevanje komunalnih in drugih odpadkov (74. člen ZLS). Poleg 74. člena ZLS pa je pomemben 80. člen prav zaradi tega, da lahko drţava z zakonom prepusti pokrajini izvrševanje posameznih zadev iz drţavne pristojnosti. V tem primeru nato pokrajina opravlja drţavne zadeve po navodilih in s sredstvi drţave. Višina sredstev se za posamezno občino določi zlasti glede na: število prebivalstva in poseljenost občine; 14.

(21) geografske značilnosti; status občine z vidika posebnih interesov drţave za njen razvoj.. 4.1.2 Zakon o javnih financah. Zakon o javnih financah, ki je bil sprejet leta 1999, celovito ureja sestavo, pripravo in izvrševanje proračunov lokalnih skupnosti, upravljanje premoţenja občin, zadolţevanje občin, poroštva občin, upravljanje dolgov, računovodstvo in proračunski nadzor (Milunovič, 2005, str. 108 – 109). Proračun občine sestavljajo splošni del, ki zajema bilanco prihodkov in odhodkov, račun finančnih terjatev in naloţb ter račun financiranja. Naslednji del proračuna je posebni del, to so finančni načrti neposrednih uporabnikov, proračun pa sestavlja še načrt razvojnih programov, ki ga pa predstavljajo letni načrti oziroma letni plani razvojnih programov neposrednih uporabnikov in so opredeljeni z dokumenti dolgoročnega razvojnega načrtovanja. Občina se lahko zadolţuje na podlagi predhodnega soglasja ministra za finance, pod pogoji, ki jih določa zakon, ki ureja financiranje občin. Zadolţevanje za katerega Ministrstvo za finance ni izdalo soglasja, je nično. Če se zaradi neenakomernega pritekanja prejemkov izvrševanje proračuna ne more uravnovesiti, se lahko občina likvidnostno zadolţi, vendar največ do višine 5 % zadnjega sprejetega proračuna (ZJF, 1999). 4.1.3 Zakon o stvarnem premoženju države, pokrajin in občin Zakon o stvarnem premoţenju drţave, pokrajin in občin (ZSPDPO) ureja ravnanje s stvarnim premoţenjem pokrajin in občin (v nadaljevanju samoupravnih lokalnih skupnosti). Prav tako pa ta zakon tudi ureja evidence nepremičnega premoţenja drţave in samoupravnih lokalnih skupnosti ter interni trg nepremičnin (ZSPDPO, 2007). Ta zakon se uporablja za vse stvarno premoţenje drţave in samoupravnih lokalnih skupnosti, če ni s posebnim zakonom za posamezno vrsto stvarnega premoţenja drţave in samoupravnih lokalnih skupnosti urejeno drugače. 15.

(22) V drugem poglavju ZSPDPO pa so navedena načela ravnanja s stvarnim premoţenjem drţave in samoupravnih lokalnih skupnosti (ZSPDPO, 2007). Ta načela so: Načelo gospodarnosti – stvarno premoţenje drţave in samoupravnih lokalnih skupnosti, ki ga noben upravljavec trajno ne potrebuje za opravljanje svojih nalog, je treba prodati ali z oddajo v najem ali na drug ustrezen način zagotoviti gospodarno rabo. Postopke ravnanja s stvarnim premoţenjem je treba voditi učinkovito, s čim manjšimi stroški in na podlagi metod, ki omogočajo najugodnejše rezultate za drţavo in samoupravne lokalne skupnosti. Torej če bi se drţava ali lokalna skupnost drţali tega načela bi lahko prišli še do dodatnih sredstev, ki bi jih lahko namenila za razvoj drţave ali lokalne skupnosti. Seveda pa se je treba drţati tega načela predvsem v tistem delu, ki pravi, da je potrebno takšen postopek voditi s čim manjšimi stroški in čimbolj ugodno rešitvijo za drţavo in lokalno skupnost. Načelo odplačnosti – stvarnega premoţenja drţave in samoupravnih lokalnih skupnosti ni dovoljeno odtujiti neodplačno, razen, če je to dovoljeno z zakonom, odplačno pa samo pod pogoji in na načine, določenimi v tem zakonu. Tu menim, da drţava in lokalne skupnosti ne smejo nekomu kar odstopiti ali podariti svojega stvarnega premoţenja, razen če seveda to dovoljuje zakon. Namreč če bi to storila potem ne bi dobili določenih finančnih sredstev, ki bi jim pomagali pri razvoju drţave in lokalne skupnosti ter bi jih lahko porabili za namen, ki bi prebivalcem lahko omogočil laţje opravljanje določenih nalog in storitev. Načelo enakega obravnavanja – upravljavec stvarnega premoţenja vodi postopke ravnanja s stvarnim premoţenjem drţave in samoupravnih lokalnih skupnosti na način, ki zagotavlja preglednost vodenja postopkov in sprejemanja odločitev. Tega načela bi se morali tisti, ki vodijo postopek ravnanja s stvarnim premoţenjem striktno drţati. Namreč vsi ti postopki bi morali biti vodeni tako, da bi bil njihov potek pregleden in razumljiv vsem, predvsem pa so sprejete odločitve tiste, ki bi morale biti jasne, razumljive, predvsem pa znane vsem prebivalcem.. 16.

(23) Načelo javnosti – ravnanje s stvarnim premoţenjem drţave in samoupravnih lokalnih skupnosti je javno, razen v primerih, ko poseben zakon določa drugače. Moj komentar glede tega načela je , da bi moralo biti vsakršno ravnanje s stvarnim premoţenjem drţave ali lokalne skupnosti javno in znano vsem. Vsak drţavljan Republike Slovenije bi moral biti seznanjen z vsakim ravnanjem stvarnega premoţenja drţave katere drţavljan je ne glede na to ali zakon določa drugače tudi če gre za neko tajno stvarno premoţenje drţave ali lokalne skupnosti.. 17.

(24) 5. Predlog sistema financiranja občin. V Sloveniji je uveljavljeno ustavno načelo finančne avtonomije lokalne samouprave tako, da je določeno, da se občina financira iz lastnih virov. Občinam, ki ne morejo v celoti zagotoviti opravljanja svojih nalog pa drţava v skladu z zakonsko določenimi načeli in merili zagotovi dodatna sredstva. Sistem financiranja občin, izpeljan iz ustavnega načela, temelji na izračunu primerne porabe posamezne občine, ki upošteva njeno površino, dolţino lokalnih cest, število prebivalcev, število občanov mlajših od 15 let in starejših od 65 let. Sedanji model financiranja brez posebnih razlogov postavlja občine v poloţaj odvisnosti, ki vpliva na stopnjo občinske finančne in politične avtonomije, hkrati pa onemogoča izvajanja razvojnih funkcij občine.. 5.1. Zakon o financiranju občin (ZFO-1). Drţavni zbor je 17. novembra 2006 sprejel Zakon o financiranju občin (ZFO-1). S sprejetim zakonom se ureja financiranje nalog iz občinske pristojnosti. V poglavju splošnih določb definira nekatere izraze, ki so uporabljeni v tem zakonu, in sicer: Prebivalec: je oseba, ki ima stalno prebivališče v Republiki Sloveniji in je njen drţavljan ali pa tujec, ki ima prijavljeno stalno prebivališče v RS in občini. Za podatke o številu prebivalcev ali izračun deleţev prebivalcev po tem zakonu se upoštevajo podatki Statističnega urada RS na dan 1. januarja leta, v katerem se ugotavlja primerna poraba občine. Povprečnina: je na prebivalca ugotovljen obseg sredstev, ki so potrebna za financiranje z zakonom določenih nalog občin. Primerna poraba občine: je za posamezno občino ugotovljen obseg sredstev, ki so namenjena za financiranje z zakonom določenih nalog. Skupna primerna poraba občin: je skupen primeren obseg sredstev za financiranje nalog občin za posamezno proračunsko leto, ugotovljen kot vsota primernih porab vseh občin za posamezno proračunsko leto.. 18.

(25) Glavarina: je na prebivalca ugotovljen deleţ od dohodnine oziroma drugih davkov, ki se ga občinam odstopi za financiranje skupne primerne porabe občin. Prihodek občine iz glavarine: je prihodek občine iz davkov in drugih prihodkov, ki so v skladu z zakonom prihodek drţavnega proračuna v višini glavarine, pomnoţene s številom prebivalcev občine in popravljene z indeksom raznolikosti občine. Finančna izravnava: so sredstva, ki se v določenem proračunskem letu iz drţavnega proračuna dodelijo tisti občini, ki s prihodki, ki so določeni v zakonu ne bi mogla financirati svoje primerne porabe. Investicije: so naloţbe s katerimi občina lahko poveča in ohrani premoţenje občine v obliki zemljišč, objektov, opreme in naprav ter drugega opredmetenega in neopredmetenega premoţenja. To pa vključuje tudi naloţbe v izobraţevanje in usposabljanje, razvoj novih tehnologij, izboljšanje kakovosti ţivljenja in druge naloţbe, ki bodo prinesle koristi v prihodnosti. Lokalna javna infrastruktura: je infrastruktura javnih sluţb, ki jo v skladu z zakonom zagotavljajo občine. Upravičeni stroški: so tisti del stroškov investicije, na podlagi katerih se določi dodatna sredstva za sofinanciranje iz drţavnega proračuna. Načelo financiranja občin je opisano v 3. členu. In sicer pravi, da financiranje občin temelji na načelih lokalne samouprave, predvsem načelu sorazmernosti virov financiranja z nalogami občin in načelu samostojnosti občin pri financiranju občinskih nalog. V drugem poglavju ZFO-1 (2006) so navedeni viri financiranja občine. To so lastni davčni viri, drugi lastni viri, odstopljeni viri, občinske takse in zadolţevanje. Lastni davčni viri so našteti v 6. členu ZFO. K lastnim davčnim virom financiranja občine sodijo: davek na nepremičnine; davek na vodna plovila; 19.

(26) davek na promet nepremičnin; davek na dediščino in darila; davek na dobitke od klasičnih iger na srečo in drugega davka, če je tako določeno z zakonom, ki davek ureja. Prav tako pa so tu pomembni tudi drugi viri financiranja občin (7. člen ZFO). To so prihodki od samoprispevka, takse, globe, koncesijske dajatve, plačila za storitve lokalnih javnih sluţb in drugi, če je tako določeno z zakonom, ki ureja posamezno dajatev, ali s predpisom, izdanim na podlagi zakona. Navedeni prihodki pripadajo občini v višini, ki je določena v aktu o njihovi uvedbi. Prihodki občine so tudi prihodki od stvarnega in finančnega premoţenja občine, prejete donacije in transferni prihodki iz drţavnega proračuna in sredstev skladov EU (ZFO-1, 2006). Odstopljeni viri financiranja pa so opredeljeni v 8. členu ZFO. In sicer so to prihodki iz dohodnine in drugih davkov, ki so v skladu z zakonom, prihodek drţavnega proračuna in sicer za posamezno proračunsko leto v višini skupne primerne porabe občin. Z zakonom, ki ureja izvrševanje drţavnega proračuna, pa se določijo tudi davki in obseg prihodkov iz davkov, ki se odstopijo občinam v višini iz prejšnjega odstavka. Poleg tega pa lahko občina predpiše tudi občinsko takso, in sicer za: uporabo javnih površin za prirejanje razstav in zabavnih prireditev; oglaševanje na javnih mestih; parkiranje na javnih površinah; uporabo javnega prostora za kampiranje in druge zadeve, če tako določa zakon. V skladu z 10. Členom ZFO, pa se občina lahko tudi zadolţuje min sicer v skladu z zakonom, ki ureja javne finance. Občina se lahko v tekočem proračunskem letu zadolţi, v obsegu, ki skupaj z obstoječim stanjem dolgov ne presega 20% realiziranih prihodkov iz bilance prihodkov in odhodkov proračuna v letu pred letom zadolţevanja brez prejetih donacij in transfernih prihodkov iz drţavnega proračuna za investicije in če 20.

(27) odplačilo glavnic in obresti v posameznem letu odplačila ne preseţe 5% realiziranih prihodkov iz bilance prihodkov in odhodkov proračuna v letu pred letom zadolţevanja, zmanjšanih za prejete donacije in transferne prihodke iz drţavnega proračuna za investicije (ZFO, 2006). Da se ugotovi primeren obseg sredstev, ki bodo namenjena za financiranje nalog občin je potrebno upoštevati stroške financiranja nalog, ki jih morajo občine opravljati na podlagi svojih pristojnosti, določenih z zakoni za posamezna področja, zlasti pa stroški: javnih sluţb in za izvajanje javnih programov na področju predšolske vzgoje, osnovnega šolstva, primarnega zdravstvenega varstva, socialnega varstva, športa in kulture ter plačil za zdravstveno zavarovanje in drugih plačil v obsegu, ki se v skladu z zakonom financirajo iz občinskega proračuna; lokalnih gospodarskih javnih sluţb, urejanja občinske prometne infrastrukture, zagotavljanja varnosti prometa na občinskih cestah, poţarnega varstva in varstva pred naravnimi in drugimi nesrečami v obsegu, ki se v skladu z zakonom financirajo iz občinskega proračuna; urejanja prostor in varstva okolja, za katero je pristojna v skladu z zakonom; plačil stanarin in stanovanjskih stroškov ; delovanja. občinskih. organov. in. opravljanja. upravnih,. strokovnih,. pospeševalnih in razvojnih nalog ter nalog v zvezi z zagotavljanjem javnih sluţb. Povprečnino za naslednje leto ugotovi Ministrstvo za finance, za pretekla štiri leta, pri čemer upošteva vsakokratno inflacijo na letni ravni, inflacijo v letu, v katerem se povprečnina ugotavlja, ter predvideno inflacijo v letu, za katero se povprečnina ugotavlja. Pred predloţitvijo drţavnega proračuna v Drţavni zbor Vlada RS sklene dogovor z reprezentativnimi zdruţenji občin. Povprečnino določi Drţavni zbor z zakonom, ki ureja izvrševanje drţavnega proračuna (ZFO-1, 2006).. 21.

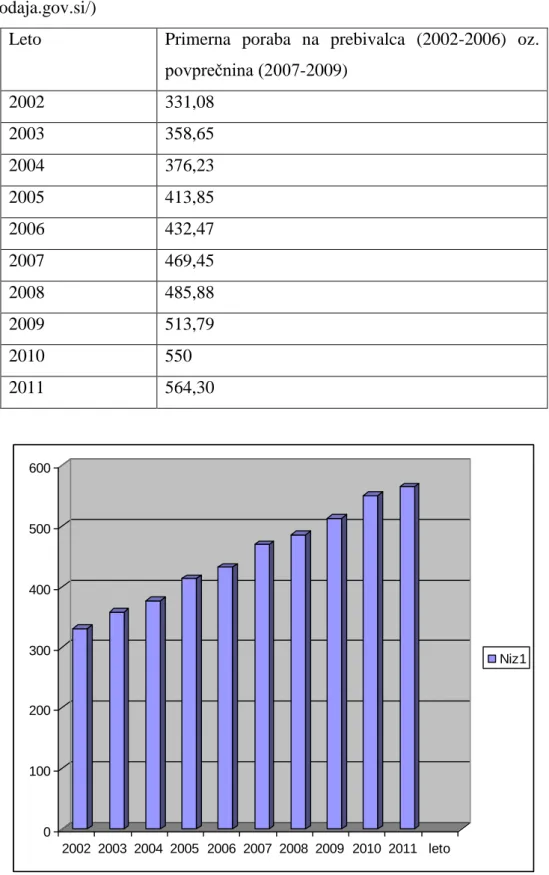

(28) Tabela 2: Primerna poraba na prebivalca (2002-2006) in povprečnina (2007-2009) (v eur) (Vir: Zakon o izvrševanju proračuna Republike Slovenije, 2002-2009, http:// zakonodaja.gov.si/) Leto. Primerna poraba na prebivalca (2002-2006) oz. povprečnina (2007-2009). 2002. 331,08. 2003. 358,65. 2004. 376,23. 2005. 413,85. 2006. 432,47. 2007. 469,45. 2008. 485,88. 2009. 513,79. 2010. 550. 2011. 564,30. 600. 500. 400. 300. Niz1. 200. 100. 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 leto. Slika 2: Primerna poraba na prebivalca (2002-2006) in povprečnina (2007-2009), (Vir: Zakon o izvrševanju proračuna Republike Slovenije, 2002-2011, http://zakonodaja. gov.si) 22.

(29) Primerno porabo občine za posamezno proračunsko leto ugotovi ministrstvo, pristojno za finance po enačbi:. PPi= (0,61 + 0,13*Ci + 0,06*Pi + 0,16*Mi + 0,04*Si)*P*Oi. Pri tem je: PPi – primerna poraba občine Ci – razmerje med dolţino lokalnih cest in javnih poti na prebivalca v posamezni občini in dolţino lokalnih cest in javnih poti na prebivalca v celotni drţavi Pi – razmerje med površino posamezne občine na prebivalca in površino celotne drţave na prebivalca Mi – razmerje med deleţem prebivalcev občine, mlajših od 15 let, v celotnem prebivalstvu občine in povprečjem teh deleţev v drţavi na dan 1. Januarja leta, v katerem se ugotavlja primerna poraba občine Si – razmerje med deleţem prebivalcev, starejših od 65 let, v celotnem prebivalstvu občine in povprečjem teh deleţev v drţavi na dan 1. Januarja leta, v katerem se ugotavlja primerna poraba občine P – povprečnina Oi – število prebivalcev v občini Glavarino ugotovi Ministrstvo za finance, za posamezno proračunsko leto po enačbi:. G1= SPP/O. Pri tem je: G1 – glavarina na prebivalca v drţavi za posamezno proračunsko leto SPP – skupna primerna poraba občin za posamezno proračunsko leto O – število prebivalcev v drţavi. 23.

(30) Prihodek občine iz glavarine izračuna Ministrstvo za finance, za posamezno proračunsko leto po enačbi:. Gli = Oi*Gl*(0,3 + 0,7*Iro). Pri tem je: Gli – prihodek občine iz naslova glavarine za proračunsko leto, za katero je ugotovljena primerna poraba občine Oi – število prebivalcev v občini Gl – glavarina na prebivalca v drţavi za proračunsko leto, za katero je ugotovljena primerna poraba občine Iro – indeks raznolikosti občine, izračunan po enačbi: Iro=PPi/(Oi*Gl). Če je znesek prihodka občine iz glavarine za več kot 15% višji od izračunane primerne porabe občine, se preseţek nad 15 odstotkov zmanjša za 50 odstotkov. Podatke o pripadajočih prihodkih iz glavarine v naslednjem proračunskem letu in letu, ki temu sledi, sporoči občinam Ministrstvo za finance, po sprejetju drţavnega proračuna. Občini, ki v posameznem proračunskem letu iz prihodkov iz glavarine ne more financirati primerne porabe, se iz drţavnega proračuna dodeli finančna izravnava v višini razlike med primerno porabo občine in prihodki iz glavarine, ki ji pripadajo v skladu s prejšnjim členom (ZFO, 2006). Zneske finančne izravnave ugotovi Ministrstvo za finance po sprejetju drţavnega proračuna in jih sporoči tistim, ki jim je finančna izravnava dodeljena, ter objavi na svoji spletni strani. To, da se občini dodeli finančna izravnava, se mi zdi primerno, kajti le tako se ji lahko omogoči, da občina svojim občanom še naprej omogoča zagotavljanje vseh storitev in tudi občina sama lahko izvaja naloge, ki so ji predpisane z zakonom.. 24.

(31) V četrtem poglavju Zakona o financiranju občin (2006) so našteti pogoji za sofinanciranje nalog, programov in investicij občin. Občinam se zagotavljajo dodatna sredstva drţavnega proračuna za sofinanciranje:. izvajanja posamezne naloge ali programa; investicij; skupno opravljanje nalog občinske uprave. Z zakonom ali predpisom, izdanim na podlagi zakona, se lahko določijo posamezne naloge ali programi iz pristojnosti občin, za katerih izvajanje se občinam zaradi zagotavljanja širšega javnega interesa zagotavljajo dodatna sredstva iz drţavnega proračuna. Občinam se iz drţavnega proračuna zagotovijo sredstva za sofinanciranje posameznih nalog in programov v višini odobrenih sredstev strukturne in kohezijske politike Evropske unije. Občinam, ki so na območju, kjer so naselja z narodnostno mešanim prebivalstvom ali s stalno naseljeno romsko etnično skupnostjo, se iz drţavnega proračuna zagotovijo sredstva za financiranje dvojezičnosti in uresničevanje ustavnih pravic italijanske oziroma madţarske narodne skupnosti ali uresničevanje z zakonom določenih pravic romske etnične skupnosti. Prav tako se v drţavnem proračunu zagotavljajo tudi dodatna sredstva za sofinanciranje investicij v lokalno javno infrastrukturo in investicij posebnega pomena za zadovoljevanje skupnih potreb ter interesov prebivalcev občine, ki so uvrščene v načrte razvojnih programov občinskih proračunov. Ta sredstva se občinam zagotovijo za vsako proračunsko leto in sicer v višini šestih odstotkov skupne primerne porabe občin. Del sredstev pa se za vsako proračunsko leto zagotovi posameznim občinam za sofinanciranje investicij, ki jih predlagajo ministrstva na svojem področju dela. Prav tako pa se občinam zagotovi tudi sredstva za sofinanciranje investicij v višini odobrenih sredstev strukturne in kohezijske politike Evropske unije (ZFO-1. 2006).. 25.

(32) Neposredni uporabniki drţavnega proračuna vsak na svojem področju sprejmejo praviloma za štiri leta programe sofinanciranja investicij v lokalno javno infrastrukturo, s katerim se zagotavljajo enaki pogoji za zadovoljevanje skupnih potreb prebivalcev v skladu z razvojnimi cilji drţave. Za posamezno investicijo se lahko določi sofinanciranje do 100 odstotkov upravičenih stroškov investicije brez davka na dodano vrednost. Pristojno ministrstvo določi obseg sofinanciranja posamezne investicije v skladu s stopnjo razvitosti občine tako, da glede na skupna razpoloţljiva sredstva prednostno oceni zahtevke občin z višjim indeksom razvojne ogroţenosti. Stopnjo razvitosti občine določi vlada na predlog Ministrstva za finance in sicer za štiri leta na podlagi indeksa razvojne ogroţenosti občine, ki se izračuna na podlagi (ZFO1,2006): kazalnikov razvitosti občin, ki so: bruto dodana vrednost na zaposlenega, dohodnina na prebivalca in število delovnih mest na število aktivnega prebivalstva občine; kazalnikov ogroţenosti občine, in sicer: indeksa staranja prebivalstva občine ter stopnje registrirane brezposelnosti in stopnje zaposlenosti na območju občine, ter kazalnikov razvojnih moţnosti, ki so: opremljenost občine s komunalno infrastrukturo, kulturno infrastrukturo, vključno s kulturnimi spomeniki, dostopnimi za javnost, deleţ območij Natura 2000 v občini in kazalnik poseljenosti občine. Kazalniki razvitosti, ogroţenosti in razvojnih moţnosti imajo enake uteţi. Indeks razvojne ogroţenosti se izračuna kot navadna aritmetična sredina iz standardiziranih vrednosti teh kazalnikov na podlagi zadnjih razpoloţljivih podatkov.. 26.

(33) 6. Predlog sistema financiranja pokrajin. Pokrajine so tiste upravnopolitične strukture, ki naj bi prispevale k skladnejšemu razvoju Slovenije. Pokrajine morajo razpolagati z gospodarskimi, človeškimi in infrastrukturnimi viri za izkoriščanje lastnega razvojnega potenciala in pridobivanja sredstev EU. Tudi za naše pokrajine velja, da le finančno samostojne in s fiskalno avtonomnostjo stimulirane pokrajine lahko dosegajo ţelene učinke spodbujevalca razvoja v druţbi. V primeru centralizirane prerazporeditve, ki sloni na izhodiščih dekoncentracije javnih funkcij in administrativnem sistemu prerazdelitve fiskalnih virov s strani drţave, brez fiskalne avtonomnosti bodočih pokrajin, o pravih učinkih fiskalne decentralizacije ni moţno govoriti (Trpin, Grad, idr., 2009). Vzpostavitev novega teritorialno upravnega sistema pa je tudi priloţnost, da se ponovno prevetrijo naloge, ki jih opravljajo občine. Smiselno bi bilo, da se nekatere naloge prenese v opravljanje pokrajinam, hkrati pa se omogoči opravljanje določenih pristojnosti na obeh nivojih (Trpin, Grad, idr., 2009). Osnovni namen decentralizacije naj bi bil doseganje večjih narodnogospodarskih koristi, kot če le te ne bi bilo. Z oblikovanjem večjih ravni lokalnih skupnosti se bolj pribliţamo dejanskim potrebam okolja, saj je centralizirani nivo upravljanja, zaradi informacijske asimetrije, glede ugotavljanja in zadovoljevanja najustreznejših potreb lokalnega prebivalstva v podrejenem poloţaju (Tičar, 2003). Potreba po decentraliziranih enotah se veča z demografsko, geografsko, kulturno in ekonomsko raznolikostjo okolja ter povpraševanjem po lokalnih dobrinah in storitvah. Glede na nekatere analize fiskalni federalizem oziroma decentralizacija oblasti pomeni kar eno izmed dobrin na višjem nivoju. Temelj za dosego cilja pa je čim višja stopnja avtonomnosti lokalnih ravni oziroma pravilna vertikalna davčna struktura, ki lokalnim ravnem omogoča samofinanciranje večine izvornih in prenesenih nalog ter potreb (Tičar, 2003). Slovenija danes spada med drţave z relativno nizko stopnjo decentralizacije, saj obseg lokalnih financ v skupnih javnih financah predstavlja le okoli 12%. Edina prava niţja 27.

(34) raven lokalnih skupnosti je še vedno občina (če izključimo krajevne skupnosti kot popolnoma odvisne ravni lokalnih skupnosti). Pribliţno enak odstotek predstavljajo javne finance v manj razvitih drţavah, medtem ko ta v drţavah OECD znaša okoli 30%. Dodatni kriterij za ugotavljanje stopnje decentraliziranosti je podatek o deleţih prihodkov, ki izhajajo iz lastnih oziroma lokalnih davkov lokalnih skupnosti. Večji je deleţ finančnih virov, ki so jih niţje ravni upravljanja zmoţne same zagotoviti za pokrivanje svojih potreb, bolj se pribliţamo končnemu smislu decentralizacije, to je povečanje skupnih narodnogospodarskih koristi: ki iz nje izhajajo (Tičar, 2003). Viri financiranja niţjih ravni upravljanja so lahko različni. Najpogosteje pa govorimo o: davčnih prihodkih (ti so lahko oblikovani kot popolnoma lastni davki lokalnih skupnosti, davki, ki si jih lokalna skupnost deli z drţavo in/ali davčni viri, ki jih drţava odstopi niţjim ravnem upravljanja – t. i. odstopljeni davki), nedavčnih virih (kot npr. takse, nadomestila in pristojbine ter prihodki iz upravljanja lokalnega premoţenja), transferjih iz drugih nivojev upravljanja (npr. v obliki subvencij ali finančnih izravnav), zadolževanju. Oblikovanje pokrajin bo v Sloveniji prineslo tudi novo prerazdelitev obstoječega fonda finančnih virov med vse tri ravni upravljanja ( drţavno, pokrajinsko in občinsko). Glede na predviden prenos pristojnosti in nalog na pokrajine bo potrebno preoblikovati sistem javnih financ Republike Slovenije tako, da bodo za enake naloge namenjeni praviloma enaki viri financiranja en enak deleţ sredstev kot do sedaj. Z modelom financiranja pokrajin je treba zagotoviti finančne elemente koncepta pokrajin kot razvojnih regij, ki temeljijo na lastnih razvojnih potencialih, podporo skladnejšemu regionalnemu razvoju, porastu razvojnih potencialov in stabilnosti razvojnih procesov in jim zagotoviti sredstva v višini, ki jim bo omogočala ekonomski, socialni, ekološki in kulturni razvoj.. Za pristojnosti in naloge, ki bodo kot zadeve regionalnega pomena in lokalne zadeve širšega pomena prešle v pokrajinsko izvirno pristojnost in naloge in izvirne pokrajinske pristojnosti je treba določiti ustrezne vire sredstev.. 28.

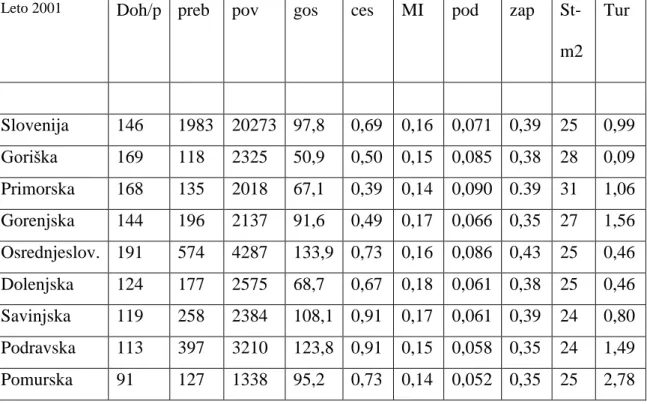

(35) Viri sredstev, kot sestavni del modela financiranja pokrajin so lahko: bodisi ţe obstoječi viri: del dohodnine, davka na dobiček, plače ali davka na dodano vrednost, del pristojbin za uporabo cest, itd. ali povsem nove, kot so npr: dodatni lastni davki po predlogu pokrajinskih oblasti, glede na njihove specifike, davek na zemljišče … V okviru finančnih virov je pokrajinam treba zagotoviti določeno finančno samostojnost in omogočiti pokrajinskim organom, da v zakonskih okvirih sami predpisujejo stopnje davkov, taks in drugih dajatev. Edino tako se bo sčasoma mogoče pribliţati idealnemu modelu financiranja niţjih ravni.. Realno dejstvo je, da so viri za financiranje pokrajinskih nalog neenakomerno razporejeni, kar pokaţe ţe preprosta analiza lastnosti in nekaterih moţnih virov financiranja niţjih ravni po pokrajinah v tabeli: Tabela 3: Preprosta analiza lastnosti in nekaterih moţnih virov financiranja niţjih ravni po pokrajinah (Vir. Statistični letopis (SURS, 2002), Bilten javnih financ (MF, 2002), v Tičar, 2003) Leto 2001. Doh/p preb. pov. gos. ces. MI. pod. zap. St-. Tur. m2. Slovenija. 146. 1983. 20273 97,8. 0,69. 0,16. 0,071 0,39. 25. 0,99. Goriška. 169. 118. 2325. 50,9. 0,50. 0,15. 0,085 0,38. 28. 0,09. Primorska. 168. 135. 2018. 67,1. 0,39. 0,14. 0,090 0.39. 31. 1,06. Gorenjska. 144. 196. 2137. 91,6. 0,49. 0,17. 0,066 0,35. 27. 1,56. Osrednjeslov. 191. 574. 4287. 133,9 0,73. 0,16. 0,086 0,43. 25. 0,46. Dolenjska. 124. 177. 2575. 68,7. 0,67. 0,18. 0,061 0,38. 25. 0,46. Savinjska. 119. 258. 2384. 108,1 0,91. 0,17. 0,061 0,39. 24. 0,80. Podravska. 113. 397. 3210. 123,8 0,91. 0,15. 0,058 0,35. 24. 1,49. Pomurska. 91. 127. 1338. 95,2. 0,14. 0,052 0,35. 25. 2,78. 29. 0,73.

(36) Doh/p – dohodnina na prebivalca v 1000 SIT Preb – število prebivalcev v tisočih Pov – površina v km2 Ces - km lokalnih cest na prebivalca M – mladi pod 15 let na prebivalca Pod – število podjetij na prebivalca Zap – št. Zaposlenih na prebivalca St-m2 – stanovanjska površina v m2 na prebivalca Tur – turisti na prebivalca Tako lahko skupno zbrane finančne vire (ali odstopljene davke) po pokrajinah razdelimo glede na: število prebivalcev v pokrajini (glavarina-stimuliramo povečanje števila prebivalcev v pokrajini) glede na število zaposlenih v pokrajinah (vzpodbujamo zaposlenost), glede na število kilometrov cest glede na število mladih v pokrajini, starejših v pokrajini, uspešnih podjetij v pokrajini ipd. Smiselne so tudi uvedbe dodatnih davčno-razvojnih stimulatorjev, kot npr. zadrţanje marginalnih davčnih prihodkov ob povečanju davčne baze, uvedba namenskih dotacij ali davčnih olajšav za razvijanje ciljnih zaključenih območij (Tičar, 2003). Da bi bilo mogoče izgraditi ustrezen model financiranja pokrajin v Republiki Sloveniji, pa moramo najprej stroškovno ovrednotiti do sedaj naštete naloge in pristojnosti pokrajin, ki jih bodo posamezna ministrstva prenesla na pokrajine.. Pri oblikovanju sistema financiranja samoupravnih lokalnih skupnosti oziroma njihovih nalog je treba lokalno samoupravo pojmovati kot sestavni del celotne javne uprave. Za lokalno samoupravo pa gre, kadar gre tak del javne uprave, ki je relativno avtonomen in ni odvisen od drţave.. 30.

(37) Slika 3: Zemljevid šestih pokrajin (Vir: Sluţba vlade RS za lokalno samoupravi in regionalno politiko, http://www.svlr.gov.si). 31.

(38) 7. Analiza in primerjava predlogov sistema financiranja občin in pokrajin. Problematika obstoječega modela ima v grobem dva izvora: v nepravilni vertikalni davčni strukturi in/ali v neustrezno postavljenih mejah slovenskih občin. Analiza obstoječega modela v letu 2001 je pokazala, da se navedena nesorazmerja pojavljajo na več področjih. Na strani zbranih lastnih prihodkov na prebivalca po občinah (LPi), se tako kar 66.7% občin odklanja od slovenskega povprečja, ki znaša 292.53 € (preračunano iz SIT v € po veljavnem tečaju 239.640), za več kot 20% v eno oziroma drugo stran. Znotraj LPi največji deleţ pri večini občin zavzema dohodnina, ki v povprečju predstavlja 72% vseh LPi. Prihodek iz naslova koncesijskih dajatev za prirejanje posebnih iger na srečo prejema le 14 občin. Ostalih 178 občin iz tega naslova nima prihodkov. Od preostale problematike izhajajoče iz strani prihodkov po občinah, omenjajo še manjša nesorazmerja in smiselnost vštevanja Turistične takse med prihodke občin s katerimi le te financirajo izvorne naloge in manj obseţne a namensko neprimerne prihodke, kot so npr. Pristojbine za vzdrţevanje gozdnih cest in poţarna taksa (Tičar, 2002). Naslednji problem obstoječega modela financiranja občin je problem stroškov oziroma višine izračunane primerne porabe po občinah (PPi) ter je tesno povezan z višino potrebne finančne izravnave (Fli) po občinah. Dejstvo je, da občine z opravljanjem svojih obveznih nalog povzročajo določene stroške. Te stroške lahko v grobem razdelimo na: stroške gospodarstva, ki predstavljajo v občinah okoli desetino vseh stroškov; stroške okolja, ki predstavljajo v slovenskih občinah v povprečju okoli petino vseh stroškov; stroške druţbenih dejavnosti, ki v povprečni slovenski občini predstavljajo okoli polovico vseh stroškov;. 32.

(39) stroške delovanja sistema (ţupana, občinske svetnike, občinske uprave), ki predstavljajo okoli petino vseh stroškov. Analiza pokaţe, da se opisane kategorije stroškov po občinah močno razlikujejo. Prav tako se razlikujejo po skupnih stroških na prebivalca. Slednji v povprečju znašajo 284,52 € (68.183), pri čemer se v skupino občin, ki se od navedenega povprečja odklanja zgolj za +/- 10 % uvršča le 40,6 % vseh občin. Večina se jih tako odklanja bolj, nekatere celo za 30 % in več. Dejstvo je, da imajo v večjih mestnih občinah več stroškov z urejanjem stanovanjske problematike, komunalo, izobraţevanjem , športom, kulturo, itd, medtem ko v preteţno ruralnih, nemestnih občinah namenjajo več denarja za subvencije v kmetijstvo, prevoz otrok v šole in financiranje delovanja sistema, vendar bi teoretično morali biti stroški vsaj v delni korelaciji z lastnostmi občin. Zaradi tega bi kazalo v analizo stroškov po kategorijah in občinah vključiti tudi nekatere lastnosti občin in ugotoviti ali so razlike po skupinah tudi upravičene (Tičar, 2002). Takšne lastnosti so npr. površina občin, število prebivalcev, število starejših in mlajših po občinah, število kilometrov občinskih cest, razdelitev občin na mestne, nemestne občine, itd. Podrobnejša analiza posameznih vrst stroškov upoštevajoč specifike posameznih občin je pokazala različne potrebe po posameznih skupinah občin, vendar so zgoraj navedene razlike v strukturi le prevelike. Tako npr. rezultati analize stroškov po kriteriju števila prebivalstva kaţejo, da imajo občine z manjšim številom prebivalcev večje stroške na področju kmetijstva, številčnejše občine pa na področju stanovanjske problematike. Slednje prednjačijo tudi v višini komunalnih stroškov (23 %), stroškov otroškega varstva (12 %), športa (83 %), kulture (38 %) oziroma na splošno v višini stroškov iz druţbenih dejavnosti. V okviru teh stroškov izstopajo manj številčne občine zgolj na področju prevoza otrok v šole (27 %). Rezultati analize stroškov po kriteriju mestnih in nemestnih občin so pokazali, da imajo mestne občine višje stroške na področju urejanja stanovanjske problematike, na. 33.

(40) področju komunalnih dejavnosti, otroškega varstva, športa, kulturnih dejavnosti, nemestne občine pa na področju organizacije prevoza otrok v šole (Tičar, 2002). Glede na stroške bi morala biti določena tudi primerna poraba po občinah, kar pa v obstoječem modelu ni slučaj. Znesek primerne porabe na prebivalca se tako določi v drţavnem zboru, korigira pa glede na 20. člen Zakona o financiranju občin, z razmerjem površine, dolţine lokalnih cest, številom prebivalcev, mlajših od 15 let in številom prebivalcev, starejših od 65 let. Najmanjšo izračunano vrednost imajo tako npr. občine Trzin (272,16 €), Milkavţ na Dravskem polju (277,36 €), Šempeter-Vrtojba (283,30 €), največjo pa Kostel (467,21 €), Osilnica (482,40 €) in Solčava (569,09 €). Obstoječi model financiranja občin je tako potrebno spremeniti na dveh področjih. Prvo področje je področje prihodkov občin, drugo pa področje izračuna primerne porabe po občinah. Zaradi neenakomernosti porazdelitve po občinah bi bilo smiselno iz virov primerne porabe izločiti vse tiste vire, ki so namenjeni izvajanju nekaterih dodatnih nalog občin, oziroma niso naloge vseh občin: koncesije od iger na srečo; turistična taksa; prihodek uprave; pristojbina za vzdrţevanje gozdnih cest; odškodnina za degradacijo prostora; sprememba namembnosti kmetijskega zemljišča ali gozda … Simulacijo prej navedenih predlogov sprememb imenujemo kar »nov model financiranja občin«, pokaţe, da so tako pridobili enakomernejšo porazdelitev vrednosti lastnih prihodkov občin na prebivalca, kot v obstoječem modelu. Odkloni od povprečja so bili v obstoječem modelu nerazumni, po novem modelu pa postanejo občine, v tem segmentu, poenotene (Tičar, 2002). 34.

(41) S spremembami obstoječega modela v opisani smeri ne doseţemo idealnega poloţaja, vendar pa se nov model bistveno bolj pribliţuje načelom Evropske listine o lokalni samoupravi, ki med ostalimi pravi, da morajo biti finančni viri lokalnih skupnosti v razmerju z nalogami, ki jih določa ustava in zakon (Tičar, 2002).. Marsikatera naloga, ki je sedaj v zakonu opredeljena kot obvezna, pa se pojavlja samo pri določenih občinah, bi morala biti financirana drugače, kot npr.: financiranje zavodov, ki opravljajo dejavnosti za več občin, oz. so širšega pomena; financiranje varnih poti za otroke osnovnih šol, prevozi otrok v šole, itn. Omenjene naloge bi bilo smiselno urejati v okviru zveze občin, posebnih dotacij, namenskih prihodkov, preseţkov ipd. Drugo področje, ki zahteva delne korekcije, je področje izračuna primerne porabe po občinah (PPi). Da bi dobili dejansko navezavo izračunane primerne porabe po občinah na prebivalca, bi morali izhajati iz dejanskih stroškov, ki jih imajo posamezne kategorije občin. Idealno bi bilo, da bi izračun vezali na dejanske stroške podobnih skupin občin, delno pa sedanja nesorazmerja odpravimo ţe z blagimi popravki ponderjev v obstoječi funkciji za izračun PPi kot sledi: PPi = (0,75 + 0,025*Pi + 0,16*Mi + 0,04*Si)*ZP*Oi. Osnovni koeficient se poveča iz 0,70 na 0,75. Variabilnost se tako zmanjša, osnovni seštevek vseh koeficientov pa je še vedno 1,00. Pri izračunu za občine s sedeţem v krajih, kjer so bili sedeţi občin pred uveljavitvijo Zakona o ustanovitvi občin ter o določitvi njihovih območij pa nimajo statusa mestnih občin, se namesto koeficienta 0,75 upošteva koeficient 0,79, pri izračunu za mestne občine se namesto koeficienta 0,75 upošteva koeficient 0,83 (Tičar, 2002). Opisane spremembe se posledično odraţajo tudi na višini potrebnih finančnih subvencij oziroma izravnav občinam. Čeprav finančne izravnave tudi po novem modelu pripadajo veliki večini občin, ima nov model dve bistveni prednosti: a) Nižji kumulativni znesek 35.

(42) finančnih izravnav. Glede na obstoječi model je v letu 2001 znašala povprečna izravnava po občinah 8,78 % vseh lastnih prihodkov občin. Glede na nov model znaša povprečna izravnava 3,37 % vseh prihodkov. b) Enakomernejša porazdelitev finančnih izravnav po občinah. Po obstoječem modelu financiranja je najniţjo finančno izravnavo prejemala občina Divača (1,54 %), najvišjo pa občina Hodoš (49,5 %), (Tičar, 2002). Poleg navedenega bi morala imeti občina tudi pravico do zadolţevanja v zakonskih okvirih. Vzpostaviti je potrebno tak sistem zadolţevanja, da se občina ne sme zadolţevati, če bi bilo s tem ogroţeno izvajanje njenih pristojnosti in nalog. Ob tem pa ni odveč opozoriti na dejstvo, da bi se niţje ravni lokalnih skupnosti lahko več posluţevale instrumentov listinjenja na kapitalskih trgih, za financiranje dolgoročne investicij v javno infrastrukturo. Pri navedenem gre namreč za dolgoročne investicije, katerih porabniki bodo tudi (ali predvsem) bodoče generacije. Za takšne investicije so zato bolj pomembni dolgoročni finančni viri. Poleg tega bi bilo smiselno narediti premik proti trgu, kot dobavitelju nekaterih javnih dobrin (Tičar, 2002). V Sloveniji je uveljavljeno ustavno načelo finančne avtonomije lokalne samouprave tako, da je določeno, da se občina financira iz lastnih virov. Občinam, ki ne morejo v celoti zagotoviti opravljanja svojih nalog pa drţava v skladu z zakonsko določenimi načeli in merili zagotovi dodatna sredstva. Sistem financiranja občin, izpeljan iz ustavnega načela, temelji na izračunu primerne porabe posamezne občine, ki upošteva njeno površino, dolţino lokalnih cest, število prebivalcev, število občanov mlajših od 15 let in starejših od 65 let. Sedanji model financiranja brez posebnih razlogov postavlja občine v poloţaj odvisnosti, ki vpliva na stopnjo občinske finančne in politične avtonomije, hkrati pa onemogoča izvajanja razvojnih funkcij občine. Cilj spremembe sistema financiranja občin je zagotovitev finančne avtonomije v skladu z načeli Evropske listine lokalne samouprave. Finančna neodvisnost občine je ključnega pomena za samostojnost lokalne ravni oblasti in za dejansko uresničevanje decentralizacije drţave.. 36.

(43) Za dosego zastavljenih ciljev je treba: določiti usmeritve za izvedbo finančne decentralizacije v okviru reformnih ukrepov; pripraviti besedilo novega zakona o financiranju občin. Finančna decentralizacija ima prvenstveno za posledico prerazporeditev obstoječih javnih finančnih sredstev s ciljem povečanja učinkovitosti in zmanjševanja skupnega obsega javnih finančnih sredstev. Posledica spremembe modela financiranja občin bo pri enakih cenah zagotavljala višjo raven kakovosti storitev. Analiza veljavnega modela financiranja občin je pokazala velika nesorazmerja med lastnimi prihodki občin. Največji del prihodkov občine predstavlja dohodnina (v povprečju 78,3 %), torej neposredni davek na katerega občine nimajo vpliva. Razdelitev dohodnine po občinah je neenakomerna. Drugi največji deleţ občinskih dohodkov predstavlja nadomestilo za uporabo stavbnega zemljišča. Sledijo prihodki po 21. Členu (6,4 %) in ostali prihodki po 22. Členu (4,8 %). (Sluţba vlade RS za lokalno samoupravo in regionalno politiko, 2006). Neenakomernost porazdelitve dohodnine glede na njen deleţ v skupnih lastnih prihodkih, je temeljni razlog, da je v letu 2005 kar 173 (89,6 %) občin prejemalo finančno izravnavo. V letu 2006 je na finančni izravnavi ţe 176 (91,2 %) občin (Sluţba vlade RS za lokalno samoupravo in regionalno politiko, 2006). Neenakomernost porazdelitve dohodnine glede na njen deleţ v skupnih lastnih prihodkih, je temeljni razlog, da je v letu 2005 kar 173 (89,6 %) občin prejemalo finančno izravnavo. Leta 2006 pa je bilo v finančni izravnavi ţe 176 občin kar znaša 91,2 % občin. Vedno več je občin, ki so odvisne od drţavnega proračuna. To ima za posledico destimulacijo občin pri pridobivanju lastnih prihodkov.. 37.

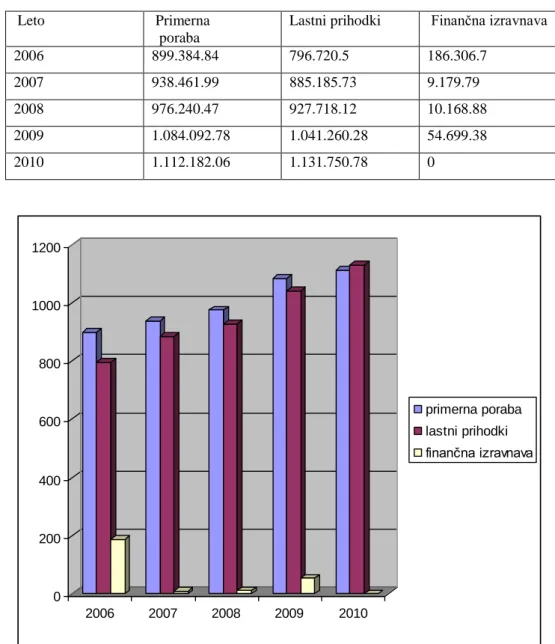

(44) Primerna poraba kot primeren obseg sredstev za financiranje lokalnih zadev se torej črpa iz sredstev lastnih prihodkov občin in finančne izravnave iz drţavnega proračuna. Tabela 4: Primerna poraba, lastni prihodki in finančna izravnava in število občin, ki niso prejele finančne izravnave v obdobju 2006-2010 (v tisoč €), (Vir: Izračun dopolnjenih zneskov finančne izravnave občin za leta 2006-2010, http://www.mf. gov.si/) Lastni prihodki. Finančna izravnava. 2006. Primerna poraba 899.384.84. 796.720.5. 186.306.7. 2007. 938.461.99. 885.185.73. 9.179.79. 2008. 976.240.47. 927.718.12. 10.168.88. 2009. 1.084.092.78. 1.041.260.28. 54.699.38. 2010. 1.112.182.06. 1.131.750.78. 0. Leto. 1200. 1000. 800 primerna poraba. 600. lastni prihodki finančna izravnava. 400. 200. 0 2006. 2007. 2008. 2009. 2010. Slika 4: Grafični prikaz primerne porabe, lastnih prihodkov in finančne izravnave v obdobju 2006 - 2010 (v tisoč €), (Vir: Izračun dopolnjenih zneskov finančne izravnave občin za leta 2006 – 2010, http://www.mf.gov.si). 38.

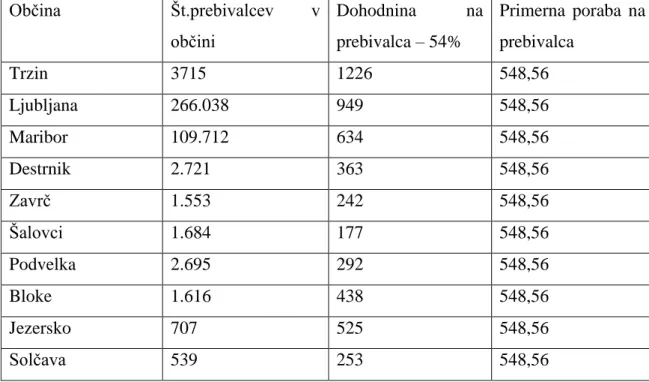

(45) Če analiziramo dosedanji zakon o financiranju občin, tako ustavna načela, kot načela evropske listine niso primerno upoštevana. To potrjujejo naslednja dejstva: Finančno izravnavo prejema več kot 2/3 slovenskih občin, kar je posledica nepravilne porazdelitve finančnih virov. Finančno izravnavo prejema večina občin in ne le občine, ki so gospodarsko slabše razvite. Šele s temeljito analizo bo moţno ugotoviti ali so finančni viri v razmerju z nalogami, ki jih morajo opravljati lokalne skupnosti. Finančni viri, ki se odstopajo lokalnim skupnostim so po obsegu premalo raznovrstni. Pomemben vir je le dohodnina, ki je po občinah neenakomerno porazdeljena. Med vire integralnega proračuna občin se vštevajo tudi namenski viri, ki jih občine v skladu z zakonom predpisujejo samo za točno določene namene. Zakon nima izdelanega sistema pridobivanja mnenja lokalnih skupnosti kadar drţavni organi odločajo o sredstvih namenjenih za delo lokalnih skupnosti. Pomanjkljiv je postopek za določitev finančne izravnave, ker ne določa moţnosti, da lokalne skupnosti ugovarjajo izračunu finančne izravnave. Tabela 5: Primerjalni pregled prejete dohodnine na prebivalca in izračunane primerne porabe za izbrane občine v letu 2010 (v €),(Vir: Izračun dopolnjenih zneskov finančne izravnave občin za leto 2010, http://www.mf.gov.si) Občina. Št.prebivalcev. v Dohodnina. na Primerna poraba na. občini. prebivalca – 54%. prebivalca. Trzin. 3715. 1226. 548,56. Ljubljana. 266.038. 949. 548,56. Maribor. 109.712. 634. 548,56. Destrnik. 2.721. 363. 548,56. Zavrč. 1.553. 242. 548,56. Šalovci. 1.684. 177. 548,56. Podvelka. 2.695. 292. 548,56. Bloke. 1.616. 438. 548,56. Jezersko. 707. 525. 548,56. Solčava. 539. 253. 548,56. 39.

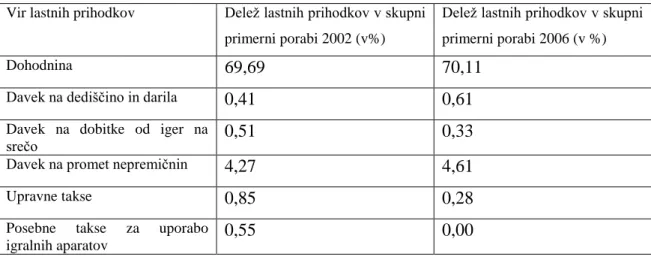

(46) Iz navedenih podatkov je razvidno, da je izračun primerne porabe bistveno bolj ugoden za manjše občine ter z manjšim številom prebivalstva. Taki izračuni v določeni meri vzpodbujajo nastajanje novih, manjših občin. Posebej se postavlja vprašanje ali so tako velike razlike višine primerne porabe na prebivalca sploh upravičene. Zlasti je potrebno preveriti ali imajo te občine tudi večje stroške z izvajanjem nalog, ki so jih dolţni izvajati po ustavi in zakonu. Izračun primerne porabe bi moral biti v korelaciji z višino stroškov, ki jih ima občina za izvajanje tistih nalog, ki jih je dolţna izvajati po ustavi in zakonu (Ţeleznik,2002). Če primerjamo razmerje med dohodnino in ostalimi davki ugotovimo, da ostali davki, ki jih je drţava odstopila občinam, nimajo pomembne vloge niti v strukturi, še manj pa pri posameznih občinah (Ţeleznik, 2002). Če si pogledamo strukturo ostalih lastnih prihodkov občin dobimo naslednja razmerja: Tabela 6: Odstotek lastnih prihodkov občin iz odstopljenih virov drţavnega proračuna glede na skupno primerno porabo občin v letih 2002 in 2006, (Vir: Izračun dopolnjenih zneskov finančne izravnave občin za leta 2002 in 2006, http://www.mf.gov.si ) Deleţ lastnih prihodkov v skupni. Deleţ lastnih prihodkov v skupni. primerni porabi 2002 (v%). primerni porabi 2006 (v %). Dohodnina. 69,69. 70,11. Davek na dediščino in darila. 0,41. 0,61. Davek na dobitke od iger na srečo Davek na promet nepremičnin. 0,51. 0,33. 4,27. 4,61. Upravne takse. 0,85. 0,28. 0,55. 0,00. Vir lastnih prihodkov. Posebne takse igralnih aparatov. za. uporabo. 40.

(47) Slika 5: Odstotek lastnih prihodkov občin iz odstopljenih virov drţavnega proračuna glede na skupno primerno porabo občin v letih 2002 in 2006, (Vir: Izračun dopolnjenih zneskov finančne izravnave občin za leta 2002 in 2006, http://www.mf.gov.si/slov/fin_ loksk/izracuni/izracuni_primerne.htm) Največji del prihodkov občine iz lastnih sredstev predstavlja dohodnina (73 %), torej neposredni davek, na katerega občine glede svoje pristojnosti nimajo vpliva. Drugi najpomembnejši deleţ občinskih prihodkov predstavlja nadomestilo za uporabo stavbnega zemljišča (NUSZ), ki ga občina predpisuje samostojno (10,5 %). Turistično takso pripisujejo občine v določenih zakonskih okvirjih, vendar je problem te takse v tem, da jo lahko ustvarijo le tiste občine, ki imajo nočitvene kapacitete in zato tudi dodatne naloge na področju turizma (Ţeleznik, 2002). Zgoraj navedenima finančnima viroma sledijo prihodki po 21. Členu ZFO (kot je npr. davek na dediščino in darila, davek na dobitke od iger na srečo,…), v višini 6,4 % vseh lastnih prihodkov in ostali prihodki po 22. Členu (npr. davek od premoţenja…), ki znašajo 4,8 % vseh lastnih prihodkov občin. Nadomestilo za spremembo namembnosti kmetijskega zemljišča je po zakonu namenski prihodek občine za točno določene namene in ga zato ne bi smeli šteti med prihodke, ki se vštevajo v primerno porabo (Ţeleznik, 2002). 41.

Gambar

+3

Dokumen terkait

Perlakuan TPT-1 yang menggabungkan beberapa komponen budidaya seperti penggunaan mulsa jerami, adanya tumpang sari dengan bawang daun, penggunaan pupuk hayati

Berat badan janin pada kehamilan kembar lebih ringan daripada janin pada kehamilan tunggal pada umur kehamilan yang sama. Sampai kehamilan 30 minggu kenaikan berat badan janin

Metode dan tehnik pengumpulan datanya menggunakan survey dan kuesioner.Berdasarkan hasil analisis data, maka dapat ditarik kesimpulan sebagai berikut : “Analisis

Peserta yang mengikuti Ujian Ulang (Ujian Tulis Lokal ) dan wajib hadir tepat waktu & membawa Format A1 dan wajib hadir tepat waktua. Peserta Ujian Ulang mengikuti Sesi

Akan tetapi, bentuk verba present continuous juga dapat mengacu pada waktu yang akan datang, sebagaimana yang terdapat dalam kalimat pertanyaan berikut ini: ‘ What are you

Hasil dari penelitian ini diharapkan mampu memberikan pengertian dan pemahaman yang lebih mendalam mengenai strategi penerjemahan yang digunakan penerjemah dalam

Sakit kulit disebabkan karena menggunakan air yang telah tercemar kotoran, baik yang berasal dari sampah, tinja, atau kotoran hewan untuk mandi atau mencuci baju, sehingga

Jasa Raharja (Persero) ini berorientasi pada perintah Undang-undang No. 34 tahun 1964 tentang iuran dan bantuan wajib untuk dipupuk dan di himpun dan selanjutnya