OLEH

ISMAIL HADIKUSUMAH H14102125

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

pertumbuhan ekonomi nasional (dibimbing oleh DEDI BUDIMAN HAKIM). Pada awal tahun 1990 pembangunan ekonomi Indonesia telah dinilai sukses oleh pengamat ekonomi, baik pengamat dari dalam negeri maupun pengamat dari luar negeri. Keberhasilan itu paling tidak dilihat dari sudut pandang makro, yaitu dilihat dari pertumbuhan ekonomi dan transformasi struktur ekonomi. Melalui indikator pertumbuhan ekonomi, Indonesia termasuk dalam salah satu high perfomance Asian Economics (HPAEs) yang disebut bank dunia memiliki keajaiban (Triyanto, 1997). Namun pada tahun 1997 beberapa negara di Asia mengalami krisis termasuk juga negara Indonesia yang berdampak sangat buruk terhadap perekonomian di Indonesia. Banyak perusahaan yang menghentikan usahanya, terjadi peningkatan jumlah pengangguran, dan penurunan GDP.

Untuk mengembalikan kondisi tersebut bank sentral sebagai otoritas moneter melakukan berbagai upaya yang diantaranya melalui transmisi kebijakan moneternya. Transmisi kebijakan moneter adalah kebijakan moneter yang dilakukan oleh bank sentral untuk mempengaruhi variabel-variabel ekonomi makro atau sektor riil, seperti output dan tingkat harga. Pada saat bank sentral melakukan kebijakan tersebut GDP Indonesia mengalami kemajuan, namun kemajuan tersebut sangat lambat dibandingkan dengan kemajuan GDP negara-negara lain di ASIA khususnya Korea dan Thailand. Penelitian ini memiliki tiga tujuan utama. Pertama, menganalisis apakah bank lending channel terjadi di Indonesia. Kedua, mengestimasi seberapa besar pengaruh penyaluran kredit terhadap pertumbuhan ekonomi nasional, dan yang ketiga, menganalisis respon dinamis GDP terhadap guncangan (shock) kredit.

Penelitian ini menggunakan data sekunder time series dari bulan Januari 1993 sampai bulan Desember 2005. Data diperoleh dari International Financial Statistics (IFS), Badan Pusat Statistik (BPS) dan Data Bank Indonesia (BI). Model penelitian ini mengacu pada Warjiyo dan Agung (2002) untuk menganalisis pengaruh variabel dalam satu model maka akan digunakan VAR jika I(0) maka metode VAR yang digunakan VAR level, dan VAR firstdifference jika I(1).

OLEH

ISMAIL HADIKUSUMAH H14102125

Skripsi

Sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2007

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama : Ismail Hadikusumah

NRP : H14102125 Departemen : Ilmu Ekonomi

Judul : Analisis Efektivitas Penetapan Suku Bunga Sertifikat Bank Indonesia (SBI) Terhadap Penyaluran Kredit Serta Implikasinya Terhadap Petumbuhan Ekonomi Nasional.

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr. Ir. Dedi Budiman Hakim. M.Sc. NIP. 131 846 871

Mengetahui,

Ketua Departemen Ilmu Ekonomi.

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

Garut pada tanggal 23 Oktober 1983. Penulis lahir sebagai anak keempat dari enam bersaudara dari pasangan Endang Suntara dan Yeyet Heryeti. Jenjang pendidikan penulis dimulai dari Sekolah Dasar Suka Senang II. Lulus dari SD penulis melanjutkan ke tingkat SLTP di SLTPN 2 Garut pada tahun 1996. Pada tahun 1999 penulis berhasil diterima di SMUN 3 Tarogonga Garut dan lulus pada tahun 2002.

Pada tahun 2002, penulis berhasil diterima di Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor (IPB) di Program Studi Ilmu Ekonomi dan Studi Pembangunan (IESP) melalui ujian Seleksi Penerimaan Mahasiswa Baru (SPMB). Departemen ini kemudian berganti nama menjadi Departemen Ilmu Ekonomi pada tahun 2004.

atas karunia dan izin dari-Nya skripsi ini dapat diselesaikan. Tidak lupa shalawat serta salam semoga terus tercurah kepada nabi kit yaitu nabi akhir zaman beserta keluarganya dan sahabat-sahabatnya sebagai penuntun jalan yang lurus kepada umatnya Rasulullah Muhammad SAW.

Penelitian ini dilaksanakan dari bulan Februari sampai dengan Februari 2007 dengan judul “Analisis Efektifitas Penetapan Suku Bunga Sertifikat Bank Indonesia (SBI) Terhadap Penyaluran Kredit Serta Implikasinya Terhadap Petumbuhan Ekonomi Nasional (GDP). Penelitian ini memiliki tiga tujuan utama. Pertama, Menganalisis apakah bank lending chanel terjadi di Indonesia. Kedua, Menganalisis apakah penyaluran kredit berpengaruh terhadap pertumbuhan ekonomi nasional. Ketiga, Menganalisis respon dinamis kredit terhadap guncangan (shock) suku bunga SBI dan respon dinamis GDP terhadap gucangan (shock) kredit.

Penulis menyadari adanya keterbatasan dalam skripsi ini, namun penulis berharap semoga dapat bermanfaat bagi semua pihak yang membutuhkannya. Serta segala kesalahan yang terjadi dalam penelitian ini, sepenuhnya merupakan tanggung jawab penulis.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis terutama kepada :

1. Bapak Dr. Ir. Dedi Budiman Hakim, M.Sc. sebagai dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan baik secara teknis maupun teoritis dalam proses pembuatan skripsi ini sehingga penulis dapat menyelesaikan skripsi dengan baik.

semua dukungan, doa dan motivasi selama ini.

5. Keluarga besar Prof. Dr. Ir. H. Hidayat Syarief, M.Sc, keluarga besar Dr. Ir. Asep Saefudin, keluarga besar Asep Rahman, keluarga besar Lia atas segala bantuan moril maupun materil dan doa selama ini.

6. Keluarga besar INTERCAFE, Ade Holis SE, Fikri Widya Nugraha SE atas bantuannya dalam mengerjakan skripsi ini.

7. Keluarga Besar IE 39, Sutriyono SE, Ari Priyaga SE, Ratana Vidyani SE, Tasya SE, Setyorini SE, Jaya SE, Imam SE, Iqbal SE, Andros SE, atas kesetiaannya selama empat tahun berteman.

8. Keluarga Besar HIMAGA (Himpunan Mahasiswa Garut), keluarga besar HMI (Himpunan Mahasiswa Islam).

Bogor, Agustus 2007

DAFTAR ISI

1.4. Manfaat Penelitian ... 10

II TINJAUAN PUSTAKA ... 11

2.1. Gambaran Umum Kebijakan Moneter ... 11

2.2. Mekanisme Kebijakan Moneter ... 12

2.3. Mekanisme Transmisi kebijakan moneter ... 15

2.3.1. Jalur Suku Bunga (Interest Rate Channel) ... 16

2.3.2. Jalur Nilai Tukar (Exchange Rate Channel) ... 16

2.3.3 Jalur Harga Aset (Asset Price Channel) ... 17

2.3.4. Jalur Ekspektasi (Expectation Channel) ... 18

2.3.5. Jalur Kredit (Credit Channel) ... 19

2.4 Credit Channel sebagai Jalur Mekanisme Kebijakan Moneter ...19

2.4.1. Jalur Neraca Perusahaan (Balance Sheet Channel) ... 21

2.4.2. Jalur Pinjaman Bank (Bank Lending Channel) ... 21

2.5 Pengertian Kredit ... 23

2.6 Fungsi Kredit ... 24

2.7 Kerangka Pemikiran ... 26

2.8 Hipotesis Penelitian ... 28

III. METODE PENELITIAN ... 29

3.1 Jenis dan Sumber Data ... 29

3.2.1 Vector Autoregression ... 30

3.2.2 Uji Unit-Root ... 32

3.2.3 Penentuan Lag Optimum ... 34

3.2.4. Impulse Response Function (IRF) ... 35

3.2.5 Model Penelitian VAR ... 35

IV. HASIL DAN PEMBAHASAN ... 38

4.1. Trend Variabel Makroekonomi ... 38

4.1.1. Trend Suku Bunga SBI di Indonesia ... 38

4.1.2. Trend Kredit di Indonesia ... 39

4.1.3. Trend Suku Bunga Investasi ... 42

4.1.4. Trend GDP Rill di Indonesia ... 45

4.2. Data Generating Proces (DGP) ... 46

4.2.1 Uji Stasioneritas Data ... 46

4.2.2 Pengujian Stabilitas VAR ... 48

4.2.3 Penentuan Selang (lag) Optimum ... 49

4.2.4 Hasil Estimasi VAR ... 50

4.2.5 Simulasi Analisis Impuls Respon ... 51

4.2.5.1 Respon Kredit Terhadap Guncangan Suku Bunga SBI .. 52

4.2.5.2 Respon GDP Terhadap Guncangan Kredit ... 56

V. KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.2 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

Nomor Halaman

2.1. Mekanisme Transmisi Standar ... 13

3.1. Data Yang Akan Digunakan Dalam Penelitian ... 29

4.1. Uji Stasioneritas Data ... 47

4.2. Uji Stabilitas Model VAR ... 48

4.3. Pengujian Lag Optimal VAR ... 49

4.4. Nilai Koefisien Terhadap Output ... 50

4.5. Nilai Koefisien SBI Terhadap Kredit ... 50

4.6. Nilai Probabilitas Kredit Terhadap GDP ... 50

DAFTAR GAMBAR

Nomor Halaman

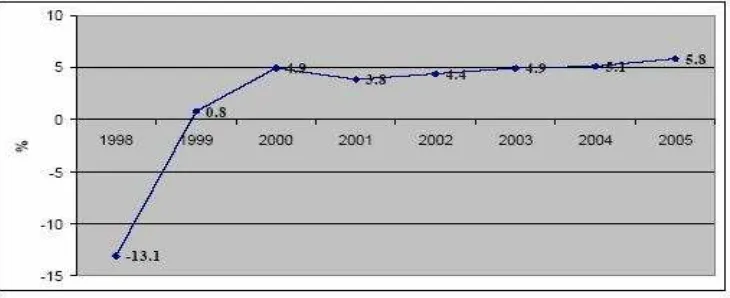

1.1. Pertumbuhan PDB Indonesia 1998-2005 ... 3

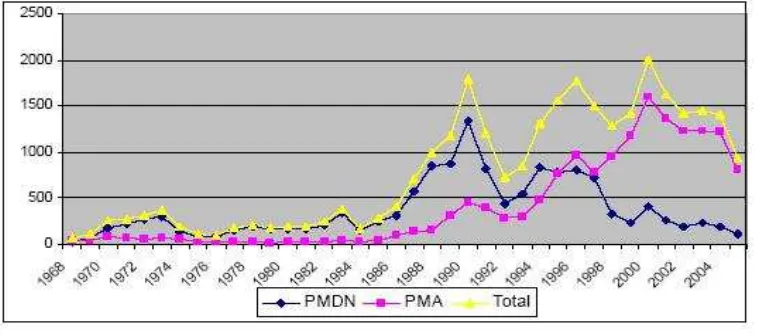

1.2. Pertumbuhan Salam Jumlah Proyek PMA dan PMDN yang Disetujui ... 4

1.3. Trend Suku Bunga SBI ... 6

1.4. Trend Kredit Bank Negara ... 7

1.5. Trend Kredit Bank Swasta ... 8

2.1. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Suku Bunga ... 16

2.2. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Nilai Tukar ... 17

2.3. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Harga Aset ... 18

2.4. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Ekspektasi ... 18

2.5. Mekanisme Transmisi kebijakan Moneter Melalui Jalur Kredit ... 19

2.6. Kerangka Pemikiran ... 27

4.1. Suku Bunga SBI ... 39

4.2. Kredit Bank Swasta ... 39

4.3. Kredit Bank Persero ... 40

4.4. Kredit Investasi Bank Swasta ... 41

4.5. Kredit Investasi Bank Persero ... 41

4.5. Suku bunga Kredit Investasi Bank Swasta ... 44

4.6. Log Suku Bunga Kredit Investasi Bank Persero ... 44

4.7. Log GDP Riil ... 46

4.8. Respon Total Kredit Bank Swasta Terhadap Guncangan Suku Bunga SBI ... 52

4.9. Respon Total Kredit Bank Persero Terhadap Guncangan Suku Bunga SBI ... 53

4.10. Respon Kredit Investasi Bank Swasta Terhadap Guncangan Suku Bunga SBI ... 54

4.11. Respon Kredit Investasi Bank Persero Terhadap Guncangan Suku Bunga SBI ... 55

4.13. Respon GDP Terhadap Guncangan Total Kredit Bank Persero ... 57

4.14. Respon GDP Terhadap Guncangan Kredit Investasi Bank Swasta ... 58

4.15. Respon GDP Terhadap Guncangan Kredit Investasi Bank Persero ... 59

4.16. Respon GDP Terhadap Guncangan Kredit Investasi Bank Persero ... 60

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Yang Digunakan Dalam Penelitian ... 67

2 Uji Stasioner data ... 68

3. Uji Stabiltas VAR ... 77

4. Uji Lag Optimum ... 79

5. Hasil Estimasi VAR Kredit Terhadap GDP ... 80

6. Hasil Estimasi VAR SBI Terhadap Kredit Bank Swasta ... 82

7. Hasil Estimasi VAR SBI Terhadap Kredit Bank Persero ... 84

8. Hasil Estimasi VAR SBI Terhadap Kredit Investasi Bank Swasta ... 86

9. Hasil Estimasi VAR SBI Terhadap Kredit Investasi Bank Persero ... 88

10. Hasil Estimasi VAR SBI Terhadap Suku Bunga Kredit Investasi Bank Swasta ... 90

11. Hasil Estimasi VAR SBI Terhadap Suku Bunga Kredit Investasi Bank Persero ... 92

Pertumbuhan ekonomi tidak lepas dari peranan sektor dunia usaha. Peranan ini harus didukung oleh pemerintah supaya meningkatkan gairah dunia usaha. Salah satu cara untuk meningkatkan gairah dunia usaha yaitu pemerintah melakukan kebijakan moneter diantaranya melalui pengaturan suku bunga SBI. Pengaturan oleh pemerintah terhadap suku bunga SBI merupakan salah satu instrumen yang sangat berperan bagi jumlah aliran kredit. Kredit bagi dunia usaha berguna untuk meningkatkan produktivitasnya. Dengan meningkatnya produktivitas diharapkan dapat merangsang dan menciptakan dunia usaha yang kondusif sehingga dapat meningkatkan investasi yang kemudian akan meningkatkan output nasional. Aliran kredit tidak terlepas dari peranaan perbankan sebagai lembaga keuangan.

Namun sejak terjadinya krisis yang melanda negara Indonesia pada tahun 1997 mengakibatkan penurunan jumlah kredit yang disalurkan perbankan ke sektor dunia usaha. Hal ini disebabkan karena kondisi perbankan yang lemah sehingga fungsi perbankan sebagai penyalur kredit mengalami gangguan.

Kedua, sistem pengawasan oleh bank sentral kurang efektif. Hal ini akan telah

mendorong perbankan nasional mengabaikan prinsip kehati-hatian dalam kegiatan operasional yang telah ditetapkan. Ketiga, besarnya pemberian kredit dan jaminan baik secara langsung maupun tidak langsung kepada individu atau kelompok usaha yang terkait dengan bank telah mendorong tingginya risiko kemacetan kredit yang dihadapi bank. Keempat, lemahnya kemampuan manajerial bank telah mengakibatkan penurunan kualitas aset produktif dan meningkatkan risiko yang dihadapi bank. Kelima, kurang transparannya informasi mengenai kondisi perbankan.

Jumlah kredit yang dialokasikan perbankan ke sektor dunia usaha setelah krisis mengalami pertumbuhan yang cenderung lambat (seperti yang terlihat pada Gambar 1.3, 1.4, dan 1.5). Hal ini akan berdampak pada pemulihan perekonomian. Lambatnya pertumbuhan kredit akan mengganggu pertumbuhan nasional, mengingat sektor riil masih tergantung dengan perbankan sebagai lembaga pembiayaan. Jika jumlah kredit yang dialokasikan ke sektor dunia usaha terlambat maka akan menekan konsumsi dan investasi sehingga akan berdampak pada output nasional.

Terdapat banyak saluran-saluran yang dapat dilalui oleh kebijakan moneter sehingga bermuara pada target output yang diinginkan. Diantara saluran-saluran tersebut adalah: suku bunga, kredit, harga aset, ekspektasi inflasi dan nilai tukar. Pada umumnya diasumsikan kebijakan moneter mempengaruhi output melalui permintaan agregat. Mekanisme kebijakan moneter yang digunakan yaitu mencoba menekan jumlah uang yang beredar. Kebijakan ini akan mendorong kenaikan suku bunga domestik yang cukup tinggi. Suku bunga yang tinggi diperlukan agar masyarakat mau memegang rupiah. Upaya pemulihan kestabilan ekonomi ini dibantu oleh pemulihan tingkat kepercayaan masyarakat terhadap perbankan. Pertumbuhan uang beredar mulai melambat dan suku bunga deposito mengalami kenaikan yang tinggi sehingga mengurangi keinginan masyarakat untuk memegang uang asing sehingga menguatkan nilai rupiah terhadap dollar Amerika. Nilai inflasi pun mulai terkendali menjadi 2 persen pada tahun 1999. Kebijakan yang dilakukan oleh bank central ini cukup signifikan terhadap pertumbuhan. Seperti yang terlihat pada Gambar 1.1.

Sumber : BPS dan BI.

Walaupun satu atau dua tahun setelah krisis ekonomi 1998, ekonomi Indonesia sudah kembali menunjukkan pertumbuhan ekonomi yang positif, namun hingga saat ini pertumbuhannya rata-rata per tahun relatif masih lambat dibandingkan negara-negara tetangga yang juga terkena krisis seperti Korea

Selatan dan Thailand (Achsani dalam Nugraha (2006)), atau masih jauh lebih

rendah dibandingkan pertumbuhan rata-rata per tahun yang pernah dicapai oleh pemerintahan Orde Baru (ORBA), khususnya pada periode 1980-an hingga pertengahan 1990-an. Salah satu penyebabnya adalah masih belum intensifnya kegiatan investasi, termasuk arus investasi dari luar terutama dalam bentuk penanaman modal asing (PMA). Padahal era ORBA membuktikan bahwa investasi, khususnya PMA, merupakan faktor pendorong yang sangat krusial bagi pencapaian pertumbuhan ekonomi yang tinggi dan berkelanjutan. Terutama melihat kenyataan bahwa sumber perkembangan teknologi, perubahan struktural, diversifikasi produk, dan pertumbuhan ekspor di Indonesia selama ORBA sebagian besar karena kehadiran PMA di Indonesia.

Sumber : BPS.

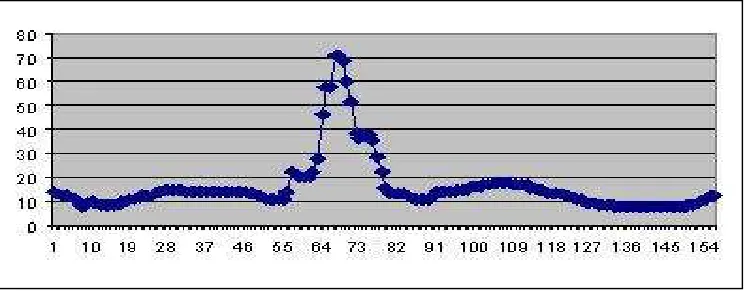

Pada tahun 2000-2001, tingkat inflasi mengalami kenaikan. Kenaikan ini disebabkan oleh kenaikan harga Bahan Bakar Minyak (BBM), kenaikan iuran telepon, kenaikan iuran listrik, dan pengurangan subsidi dari pemerintah. Situasi ini mengakibatkan kondisi perekonomian menjadi kembali memburuk. Oleh karena itu Bank Indonesia (pemerintah) melakukan kebijakan moneter yang bersifat kontraktif dengan menaikan suku bunga SBI.

Upaya pemeritah menaikkan suku bunga SBI dengan tujuan untuk meningkatkan suku bunga deposito dan pengendalian tingkat inflasi ternyata tidak berjalan dengan efektif. Suku bunga deposito tetap berada dibawah suku bunga kredit, dan tingkat inflasi mengalami kenaikan. Naiknya suku bunga SBI ternyata menimbulkan dilema bagi pemerintah. Di satu sisi, kebijakan moneter dengan cara menaikan suku bunga SBI dapat menekan kelebihan likuiditas, dan disisi lain upaya penyerapan likuiditas agar efektif diperlukan perubahan kebijakan yang drastis. Hal ini dapat mengganggu proses pemulihan ekonomi yang sedang berlangsung.

Penurunan suku bunga SBI ternyata belum diikuti dengan penurunan suku bunga kredit secara signifikan. Hal ini dikarenakan, kondisi perbankan sebagai lembaga intermediasi belum pulih. Perbankan masih tergantung dari suku bunga kredit dan obligasi untuk mempertahankan pendapatannya, sehingga suku bunga deposito.

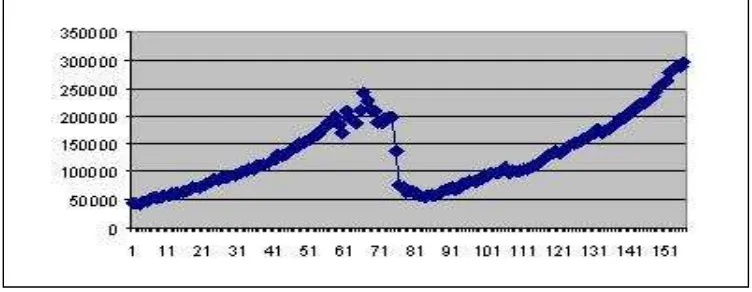

Seperti yang diperlihatkan dalam Gambar dibawah ini. Pada periode ke 61 ketika suku bunga SBI dinaikan permintaan kredit terus miningkat baik itu kredit bank swasta maupun kredit bank negara.

Sumber : BPS.

Gambar 1.3 Trend Suku Bunga SBI

Distorsi yang terjadi dalam sisi moneter ini secara langsung menuntut Bank Indonesia sebagai otoritas moneter untuk melakukan pemulihan yang cepat. Oleh karenanya, dengan meningkatkan suku bunga SBI, Bank Indonesia berusaha menahan laju depresiasi yang tinggi, menekan laju inflasi akibat depresiasi kurs Rupiah sekaligus mengembalikan kepercayaan dunia perbankan khususnya nasabah agar tetap menyimpan dananya di bank.

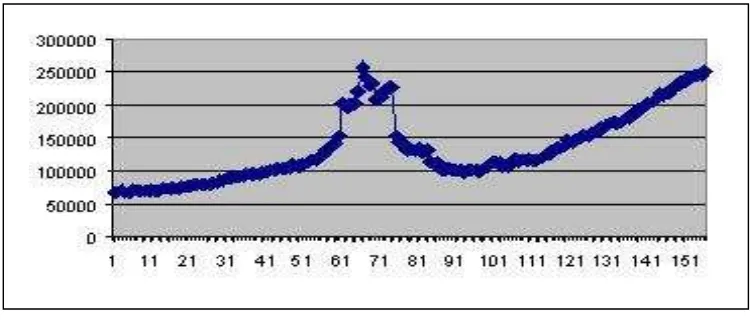

Sumber : BPS.

Gambar 1.4. Trend Kredit Bank Persero

Sumber : BPS.

Gambar 1.5. Trend Kredit Bank Swasta

Trend kredit bank swasta pada awal periode tahun 1993 sampai 1998 menunjukkan pertumbuhan yang positif. Namun, pada tahun 1998 negara Indonesia mengalami krisis yang membekukan beberapa perbankan sehingga jumlah kredit mengalami penurunan pertumbuhan yaitu sampai 10.8 persen. Mulai dari tahun 1999 hingga 2005 kembali menunjukan pertumbuhan yang positif.

1.2. Perumusan masalah

Seperti yang telah dikemukakan diatas bahwa dunia usaha memberikan peran besar tehadap pendapatan nasional. Maka dari itu, perlu didukung oleh kinerja perbankan yang baik, sebab sektor perbankan ini berperan sebagai penyalur kredit terhadap dunia usaha.

yang lebih beresiko, dengan membelinya surat berharga maka otomatis akan mengurangai jumlah reserve bank, sehingga jumlah kredit yang diberikan akan berkurang, dan hal ini akan membuat pertumbuhan pada dunia usaha dan implikasinya akan menurunkan pertumbuhan ekonomi nasional.

Akan tetapi data yang didapat, pada kenyataannya di negara Indonesia kebijakan moneter melalui penetapan suku bunga SBI belum memberikan pengaruh yang signifikan terhadap pertumbuhan kredit. Meskipun demikian pemerintah akhir-akhir ini kembali ingin meningkatkan pertumbuhan nasional melalui jalur penetapan suku bunga SBI. Oleh karena itu suatu hal yang menarik melakukan studi tentang kebijakan moneter melalui jalur penetapan suku bunga SBI. Penelitian ini akan menjawab beberapa masalah. Pertama, apakah bank lending channel terjadi di Indonesia?. Kedua, bagaimana implikasinya tehadap

pertumbuhan nasional?. Ketiga, bagaimana respon dinamis kredit terhadap guncangan SBI, dan respon dinamis GDP terhadap guncangan (shock) kredit?

1.3. Tujuan Penelitian

Adapun tujuan penulisan skripsi ini yaitu untuk menjawab perumusan masalah diatas, yaitu:

1. Menganalisis bank lending chanel terjadi di Indonesia.

2. Menganalisis pengaruh penyaluran kredit terhadap pertumbuhan ekonomi nasional.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi hasanah dan berguna terhadap beberapa pihak, antara lain:

1. Bagi Bank Indonesia, penelitian ini dapat dijadikan bahan pertimbangan dalam melakukan kebijakan moneter yang berkaitan dengan penetapan masalah finance terhadap pengalokasian kredit ke sektor dunia usaha serta implikasinya terhadap terhadap output nasional.

2. Bagi pihak penulis, penelitian ini merupkan pengalaman yang berharga dan sarana untuk mengaplikasikan ilmu yang telah diperoleh di bangku perkuliahan. Penulisan ini juga menambah pengatahuan dan wawasan penulis. 3. Bagi pihak lain, diharapkan melalui penelitian ini semua pihak dapat

2.1. Gambaran Umum Kebijakan Moneter

Kebijakan monoter adalah kebijakan otoritas moneter atau bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Dalam hal ini, besaran moneter (monetary aggregates) antara lain dapat berupa uang beredar, uang primer atau uang kredit perbankan. Dalam praktek, perkembangan kegiatan ekonomi yang diinginkan tersebut adalah stabilitas ekonomi makro yang antara lain dicerminkan oleh stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan GDP riil (pertumbuhan ekonomi), serta cukup luasnya lapangan/ kesempatan kerja yang tersedia.

Kebijakan moneter pada dasarnya dapat pula dibedakan antara kebijakan moneter ekspansif (easy monetary policy) dan kebijakan moneter kontraktif (tight monetary policy). Kebijakan moneter ekspansif pada umunya ditempuh untuk

menyebabkan suku bunga riil dalam negeri menjadi lebih rendah. Hal ini aliran modal keluar negeri, yang pada gilirannya akan menambah tekanan kepada neraca pembayaran.

Berbeda dengan kebijakan moneter ekspansif, kebijakan moneter kontraktif dilakukan terutama untuk menjaga kestabilan harga. Selain itu, apabila suatu negara mengalami tekanan neraca pembayaran, kebijakan moneter tersebut juga dapat membantu mengatasi masalah neraca pembayaran yang dihadapi. Hal ini jika kebijakan moneter tersebut dapat menekan inflasi sedemikian rupa sehingga meningkatkan daya saing produksi dalam negeri terhadap barang impor dan daya saing barang ekspor di pasaran internasional. Selain itu, penurunan tingkat inflasi dapat meningkatkan suku bunga riil dalam negeri sehingga dapat mencegah pengaliran modal ke luar negeri (Mishkin, 2001).

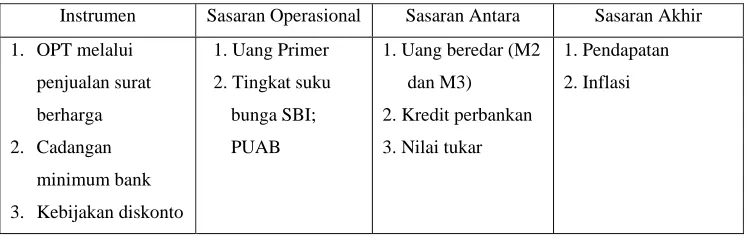

2.2. Mekanisme Kebijakan Moneter

Tabel 2.1. Mekanisme Transmisi Standar

Instrumen Sasaran Operasional Sasaran Antara Sasaran Akhir 1. OPT melalui

2. Kredit perbankan 3. Nilai tukar

1. Pendapatan 2. Inflasi

Sumber : Hakim (2004)

Instrumen kebijakan moter terdiri dari tiga jenis (Tabel 2.1) yaitu operasi pasar terbuka, cadangan minimum bank dan kebijakan diskonto. Berikut adalah penjelasan ketiga instrumen tersebut, antara lain:

1. Operasi Pasar Terbuka (OPT)

Operasi Pasar Terbuka (Mishkin, 2001) merupakan intervensi yang dilakukan bank sentral untuk mengendalikan jumlah uang yang beredar dengan membeli atau menjual surat berharga, seperti Sertifat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU). SBI merupakan surat berharga yang diterbitkan oleh Bank Indonesia sedangka SBPU diterbitkan oleh bank atau perusahaan. Kedua instrumen ini dikeluarkan pada saat Bank Sentral ingin membekukan likuiditas.

yang bersifat kontraksi dengan menjual surat berharga dan melakukan kebijakan ekspansi dengan membeli surat berharga.

Terdapat beberapa keuntungan kebijakan moneter dengan menggunakan instrumen pasar terbuka (Mishkin, 2001), diantaranya adalah (1) OPT merupakan kebijakan moneter yang muncul atas inisiatif dari bank sentral untuk mengontrol jumlah uang beredar; (2) OPT dapat digunakan secara luas, fleksibel dan tepat; (3) OPT sangat mudah dikoreksi atau dibetulkan bila ada kesalahan dalam pengambilan suatu kebijakan; dan (4) OPT dapat diterapkan secara cepat.

2. Giro Wajib Minimum

Giro Wajib Minimum (GWM) atau cadangan minimum bank merupakan dana yang harus disimpan oleh perbankan pada bank sentral. Besarnya GWM merupakan cerminan dari kebijakan bank sentral dalam menentukan besarnya jumlah uang yang beredar. GWM jarang digunakan sebagai instruman kebijakan.

Kelebihan dengan menggunakan instruman GWM (Mishkin, 2001) adalah memiliki dampak yang sama ke semua bank dan sangat berpengaruh terhadap jumlah uang beredar. Kekurangan penggunaan GWM secara cepat akan mengakibatkan masalah likuiditas bagi bank-bank yang memiliki excess reserves yang rendah.

3. Tingkat Diskonto

bagi bank untuk memperoleh dana jika kekurangan likuiditas. Biasanya Bank Indonesia akan mengenakan suku bunga diatas rat-rata.

Kekurangan menggunakan instrumen ini sebagai kebijakan moneter (Mishkin, 2001), yaitu (1) menimbulkan kebingungan bagi bank sentral untuk menetapkan tujuannya ketika perubahan tingkat diskonto diumumkan, dan (2) ketika bank sentral menetapkan tingkat diskonto pada level tertentu, akan terjadi fluktuasi antara suku bunga pasar dengan tingkat diskonto (i-id) sebagai perubahan

suku bunga pasar.

Diantara ketiga instrumen tersebut, OPT yang sering digunakan oleh Bank sentral untuk mengendalikan jumlah uang yang beredar (Mishkin, 2001). Instrumen ini akan mempengaruhi sasaran operasional melalui perubahan uang primer atau perubahan tingkat suku bunga baik suku bunga antar (PUAB) ataupun suku bunga federal. Kemudian, secara efektif sasaran operasional akan berpengaruh terhadap sasaran antara berupa uang beredar, kredit perbankan ataupun nilai tukar. Pada akhirnya, kebijakan moneter akan mencapai sasaran akhir berupa pertumbuhan ekonomi yang ditandai dengan peningkatan pendapatan ataupun inflasi.

2.3. Mekanisme Transmisi Kebijakan Moneter

Perekonomian sebuah negara terbuka (open economy) terdiri dari 4 sektor, yaitu sektor moneter, sektor riil, sektor fiskal, sektor eksternal. Hubungan antara sektor moneter dan sektor riil terjadi melalui mekanisme transmisi (mechanism of transmision), yang intinya adalah bahwa Bank Sentral sebagai otoritas sektor

Mekanisme kebijakan moneter didefinisikan sebagai suatu proses dimana kebijakan moneter ditransmisikan ke dalam perubahan GDP riil dan inflasi (Warjiyo dan Solikin, 2003). Secara umum jalur mekanisme transmisi tersebut bekerja melalui lima jalur, yaitu jalur suku bunga, nilai tukar, harga aset, dan ekspektasi.

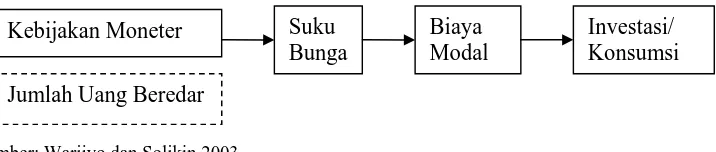

2.3.1. Jalur Suku Bunga (Interest Rate Channel)

Mekanisme transmisi melalui jalur suku bunga menekankan bahwa kebijakan moneter dapat mempengaruhi permintaan agregat melalui perubahan suku bunga. Dalam hal ini, pengaruh perubahan suku bunga jangka pendek ditransmisikan pada suku bunga jangka menengah atau jangka panjang melalui mekanisme penyeimbang sisi penawaran dan permintaan di pasar uang. Perkembangan suku bunga tersebut akan mempengaruhi biaya modal (cost of capital), yang pada gilirannya akan mempengaruhi pengeluaran investasi dan

konsumsi yang merupakan komponen dari permintaan agregat.

Sumber: Warjiyo dan Solikin 2003.

Gambar 2.1. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Suku Bunga

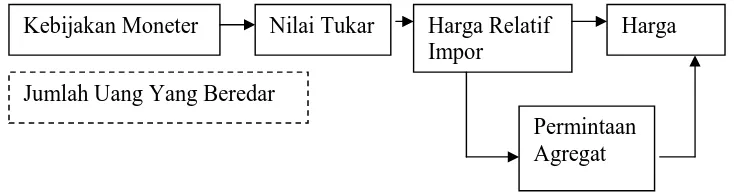

2.3.2. Jalur Nilai Tukar (Exchange Rate Channel)

Mekanisme transmisi melalui jalur nilai tukar menekankan bahwa pergerakan nilai tukar dapat mempengaruhi perkembangan penawaran dan permintaan agregat, dan selanjutnya output dan harga. Besar kecilnya pengaruh

pergerakan nilai tukar tergantung pada sistem nilai tukar yang dianut oleh suatu negara. Misalnya, dalam sistem nilai tukar mengambang, kebijakan moneter ekspansif oleh Bank Sentral akan mendorong depresiasi mata uang domestik dan meningkatkan harga barang impor. Hal ini selanjutnya akan mendorong kenaikan harga barang domestik, walaupun tidak terdapat ekspansi di sisi permintaan agregat. Sementara itu, dalam sistem nilai tukar mengambang terkendali, pengaruh kebijakan moneter pada perkembangan output riil dan inflasi menjadi semakin lemah (dengan time lag/ tenggang waktu yang panjang), terutama apabila terdapat substitusi yang tidak sempurna antara aset domestik dan aset luar negeri.

Sumber: Warjiyo dan Solikin 2003.

Gambar 2.2. Mekanisme Transmisi Kebijakan Moneter Melalui Nilai Tukar

2.3.3. Jalur Harga Aset (Asset Price Channel)

Mekanisme transmisi melalui jalur haga aset menekankan bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan kekayaan masyarakat, yang selanjutnya mempengaruhi pengeluaran investasi dan konsumsi. Apabila bank sentral melakukan kebijakan moneter kontraktif, maka hal tersebut akan mendorong peningkatan suku bunga, dan pada akhirnya akan menekan harga aset perusahaan (market value). Penurunan harga aset dapat berakibat pada dua

Kebijakan Moneter Nilai Tukar Harga Relatif Impor

Harga

hal. Pertama, mengurangi kemampuan perusahaan untuk melakukan ekspektasi. Kedua, menurunkan nilai kekayaan dan pendapatan, yang pada akhirnya

mengurangi pengeluaran konsumsi. Secara keseluruhan, kedua hal tersebut berdampak pada penurunan pengeluaran agregat.

Sumber: Warjiyo dan Solikin 2003.

Gambar 2.3. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Harga Aset

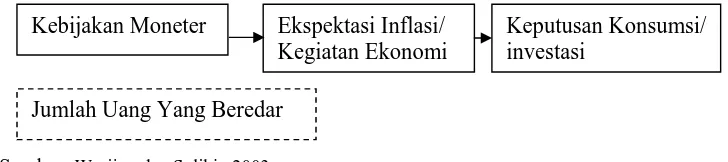

2.3.4. Jalur Ekspektasi (expectation Channel)

Mekanisme transmisi melalui jalur ekspektasi menekankan bahwa kebijakan moneter dapat diarahkan untuk mempengaruhi pembentukan ekspektasi mengenai inflasi dan kegiatan ekonomi. Kondisi tersebut mempengaruhi perilaku agen-agen ekonomi dalam melakukan keputusan konsumsi dan investasi, yang pada gilirannya akan medorong perubahan permintaan agregat dan inflasi.

Sumber: Warjiyo dan Solikin 2003.

Gambar 2.4. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Ekspektasi

Kebijakan Moneter Ekspektasi Inflasi/ Kegiatan Ekonomi

Keputusan Konsumsi/ investasi

Jumlah Uang Yang Beredar

2.3.5. Jalur Kredit (Credit Channel)

Mekanisme transmisi melaui jalur kredit bekerja dengan memanfaatkan media pasar utang atau pasar kredit. Fungsi bank sebagai lembaga intermediasi antara Surplus Spending Unit (SSU) dan Defisit Spending Unit (DSU) memainkan peranan penting dalam mekanisme kebijakan melalui jalur kredit. Mekanisme transmisi melalui julur kredit dapat dibedakan menjadi dua jalur. Pertama, bank lending channel yang menekan pengaruh kebijakan moneter pada kondisi

keuangan bank, khususnya di sisi aset. Kedua, balance sheet channel yang menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan dan selanjutnya akan mempengaruhi akses perusahaan untuk mendapat kredit.

Sumber: Warjiyo dan Solikin 2003.

Gambar 2.5. Mekanisme Transmisi Kebijakan Moneter Melalui Jalur Kredit

2.4. Credit Channel sebagai Jalur Mekanisme Kebijakan Moneter

Belakangan ini banyak pakar ekonomi yang berpendapat bahwa ada beberapa kebijakan moneter yang berpengaruh kepada permintaan agregat tetapi tidak dijelaskan dalam pandangan tradisional jalur suku bunga. Mereka beranggapan bahwa jalur kredit dapat menjelaskan transmisi kebijakan tersebut.

Beberapa penelitian akhir-akhir ini telah membuktikan bahwa jalur kredit berperan penting dalam transmisi kebijakan moneter (Purwanto, 1998).

Jalur kredit tersebut bekerja dalam mekanisme transmisi dengan menggunakan pasar kredit atau utang. Dalam pasar kredit, ada satu keunikan khusus yaitu terjadinya kondisi asimmetric information (ketidak sempurnaan informasi antar pelaku pasar) yaitu bank dan debitur, yang dapat dijelaskan dalam contoh ilustrasi berikut. Dalam pasar kredit, debitur lebih mengetahui informasi mengenai resiko usaha yang mereka jalankan dibandingkan dengan bank. Kondisis asimmetric information ini mendorong pihak yang memiliki informasi lebih baik yaitu debitur untuk melakukan tindakan yang merugikan bank.

Kondisi asimmetric information dapat menyebabkan permasalahan yaitu: 1. Moral Hazard

Dengan keuntungan dalam memiliki informasi yang lebih baik, maka debitur dapat melakukan Moral hazard dengan cara menggunakan kredit yang diperoleh untuk investasi yang berisiko cukup tinggi. Disatu pihak, debitur akan memperoleh untung yang sangat tinggi apabila tersebut berhasil. Namun disisi lain, bank akan menanggung kerugian apabila investasi tersebut gagal. 2. Adverse Selection

bersedia membayar bunga tinggi, sedangkan debitur yang berkualitas tinggi (debitur yang risiko rendah) tidak mau mengajukan kredit.

2.4.1. Jalur Neraca Perusahaan (Balance Sheet Channel)

Jalur ini bekerja melalui net worth yaitu nilai valuasi perusahaan saat ini. Semakin kecil net worth berarti debitur hanya memiliki koleteral yang rendah dan oleh karena itu peluang tertolaknya kredit yang diajukan oleh debitur semakin besar. Berdasarkan konsep tersebut, maka perbankan membebankan premium pada debitur yang berbanding terbalik dengan net worth perusahaan.

Kebijakan moneter dapat mempengaruhi neraca perusahaan melalui beberapa cara, pada saat kebijakan moneter ketat akan menurunkan equity price yang pada gilirannya akan menurunkan net worth perusahaan. Hal ini akan menyebabkan advers selection dan moral hazard meningkat (asumsi asymmetric information). Akhirnya hal ini akan menyebabkan kesempatan berinvestasi

menurun sehingga pada akhirnya akan menurunkan permintaan agregat.

2.4.2. Jalur Pinjaman Bank (Bank Lending Channel)

Jalur ini bekerja dengan asumsi bahwa bank memainkan peran vital dalam sistem keuangan karena perbankan memiliki keunggulan absolut untuk menyalurkan kredit pada debitur tertentu, khususnya perusahaan kecil yang tidak memiliki akses ke pasar modal, dan pada saat asymmetric information terjadi.

Ada beberapa kondisi yang harus dipenuhi agar jalur pinjaman bank (bank lending channel) dapat menjadi jalur mekanisme transmisi yaitu:

a) Kredit dan surat-surat berharga bukan merupakan substitusi yang sempurna. Kondisi ini lebih mungkin terjadi bila perusahaan tidak memiliki akses ke pasar modal.

b) Bank sentral harus dapat mempengaruhi supply kredit secara langsung. Dalam kaitan dengan masalah ini, ada 4 faktor yang dapat berpengaruh pada efektivitas bank lending channel sebagai jalur transmisi, yaitu:

• Keberadaan lembaga intermediasi non-bank. Hal ini disebabkan karena

kebijakan bank sentral tidak akan berpengaruh pada lembaga keuangan non-bank secara cepat (lembaga non-bank tidak diwajibkan memiliki reserve di bank sentral)

• Kemampuan bank untuk bereaksi atas kebijakan GWM. Sebuah bank,

setidaknya dapat bereaksi dengan dua cara atas kebijakan GWM yaitu: dengan menarik kredit yang telah diberikan dan menghimpun dana yang tidak terkena kewajiban GWM (seperti: commercial papers, medium term notes).

• Kemudian bank untuk menghimpun dana diluar sumber dana yang terkena

wajib GWM, seperti: Commercial Papers (CPs) dan Medium Term Notes (MTN).

• Peraturan jumlah maksimal kredit yang diberikan (basle Principles).

Kedua jalur tersebut (bank lending channel dan balance sheet channel) memiliki persamaan (Warjiyo dan Agung, 2002) yaitu keduanya berpendapat bahwa kebijakan moneter akan efektif jika dapat mempengaruhi pinjaman yang memiliki keterbatasan dalam mengakses pasar modal, perbankan dan beberapa lembaga keuangan yang sama. Perbedaannya, dalam jalur pinjaman, kebijakan moneter berdampak pada jumlah persediaan kredit sedangkan dalam neraca bank, perusahaan atau nasabah yang akan terkena dampak kebijakan moneter.

2.5. Pengertian Kredit

2.6. Fungsi Kredit

Menurut Simorangkir (2000) fungsi kredit adalah sebagai berikut:

1) Pada hakikatnya kredit akan meningkatkan daya guna (equity) uang. Kredit dapat dijadikan sebagai modal usaha atau tambahan modal usaha yang bermanfaat bagi kelancaran produksi suatu usaha baik yang diberikan secara langsung oleh pemilik modal maupun melalui pihak perbankan.

2) Kredit mampu meningkatkan peredaran dan lalu lintas uang. Kredit yang diberikan melalui rekening giro akan meningkatkan peredaran uang giral, sedangkan kredit yang diberikan secara tunai akan meningkatkan peredaran uang kartal, sehingga arus lalu lintas akan berkembang.

3) Kredit dapat meningkatkan daya guna dan peredaran barang. Kredit merupakan tambahan modal usaha bagi suatu usaha untuk meningkatkan kemampuan berproduksi atau mengolah suatu bahan baku dari bahan mentah menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat. Adanya kredit, produksi suatu usaha meningkat sehingga dapat memenuhi kebutuhan pasar dan peredaran barang dari produsen ke konsumen pun meningkat.

yang selektif dan terarah. Arus kredit diarahkan pada sektor yang produktif dengan pembatasan kualitatif dan produktif. Tujuannya untuk meningkatkan jumlah produksi dan memenuhi kebutuhan dalam negeri agar bisa bisa diekspor.

5) Kredit mampu meningkatkan kegairahan berusaha. Kredit merupakan salah satu insentif yang diharapkan dapat meningkatkan volume usaha. Bantuan kredit yang diberikan oleh bank akan berguna bagi perusahaan untuk mengatasi kekurangan modal, sehingga volume usaha dapat ditingkatkan.

6) Kredit dapat meningkatkan pemerataan pendapatan. Adanya bantuan kredit dijadikan sarana bagi perusahaan untuk memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan dan pendirian proyek baru memerlukan tenaga kerja sehingga mereka memperoleh pendapatan, dalam hal ini, adanya kredit membuat aliran kredit ke tenaga kerja menjadi merata.

Menurut Bank Indonesia, fungsi kredit adalah:

1. Bagi dunia usaha kredit berfungsi sebagai permodalan untuk menjaga kelangsungan atau meningkatkan usahanya, dan sebagai pengembalian kredit wajib dilakukan tepat waktu, diharapkan dapat diperoleh dari keuntungan usahanya.

2. Bagi lembaga keuangan kredit berfungsi untuk menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk kredit pada dunia usaha.

2.7. Kerangka Pemikiran

Keterkaitan antara permasalahan dengan tujuan penelitian dapat kita lihat pada bagan alir (flow-chart) yang merupakan kerangka pemikiran dari penelitian, sebagaimana disajikan dalam Gambar 2.6. Kebijakan penetapan suku bunga yang dilakukan oleh pemerintah (Bank Indonesia) ditujukan untuk mempengaruhi jumlah suplay kredit dan demand kredit. Mekanisme transmisi melalui jalur kredit bekerja dengan memanfaatkan media pasar utang atau pasar kredit. Mekanisme transmisi melalui jalur kredit dapat dibedakan melalui dua jalur. Pertama, bank lending channel yang menekankan pengaruh kebijakan moneter pada kondisi

keuangan bank, khususnya disisi aset. Kajian dalam penulisan ini kredit akan dibagi menjadi dua, yaitu kredit bank swasta dan kredit bank pemerintah. Kedua, balance sheet channel yang menekankan pengaruh kebijakan moneter pada

Besaran suku bunga sangat menentukan aktifitas perekonomian. Tingkat suku bunga berhubungan erat dengan dengan tingkat investasi masyarakat yang selanjutnya akan mempengaruhi tingkat output nasional. Misalnya, ketika tingkat suku bunga di pasar keuangan tinggi, maka akan menurunkan gairah investasi di sektor riil karena masyarakat akan menyimpan atau menanamkan dananya di lembaga-lembaga keuangan dengan membeli aset-aset keuangan (apabila tingkat suku bunga SBI diturunkan maka diharapkan akan menaikan jumlah investasi, begitu juga sebaliknya bila tingkat suku bunga SBI dinaikan maka akan menurunkan jumlah investasi). Efektivitas dengan meningkatnya jumlah investasi tersebut maka akan mendorong pertumbuhan nasional (GDP), GDP merupakan salah satu tujuan akhir suatu kebijakan. Berikut adalah skema dari jalur penetapan suku bunga SBI terhadap output nasional:

Gambar 2.6. Kerangka pemikiran Efektivitas

Bank Lending Balance Sheet Channel

Pertumbuhan Nasional Private Bank

State Bank

2.8. Hipotesis Penelitian

Untuk menguji apakah credit channel berlaku, maka dalam penelitian ini dirumuskan suatu hipotesis. Pada saat kebijakan moneter dilakukan, credit Channel berlaku apabila:

H10 : Suku bunga SBI berpengaruh terhadap kredit. H11 : Suku bunga SBI tidak berpengaruh terhadap kredit. H20 : Kredit berpengaruh terhadap output.

H21 : Kredit tidak berpengaruh terhadap output.

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data yang diambil yaitu pada kurun waktu 1993 sampai dengan 2005. Bersumber dari Bank Indonesia (BI) dan Badan Pusat Statistik (BPS), Internet, buku serta berbagai literatur yang relevan dengan penelitian yang sedang dilakukan.

Tabel 3.1. Data yang akan digunakan dalam penelitian

Variabel Satuan Sumber

SBI Rate % BI

Inter Bank Rates % BI

Base Money Rp. Milyar BI

Exchange rate Rp/$ BI

Real GDP Rp. Milyar BI

CPI Rp. Milyar BPS

Industial Production Rp. Milyar BPS

Real Investment Rp. Milyar BPS

Deposit-State Bank Rp. Milyar BI

Deposit-Private Bank Rp. Milyar BI

Lending-State Bank Rp. Milyar BI

Lending-Private Bank Rp. Milyar BI

Inv.Lending Rate-State Bank % BI

Inv.Lending Rate-Private Bank % BI

Invest. Lending-State Bank Rp. Milyar BI

3.2. Metode Analisis Data

3.2.1. Vector Autoregression (VAR)

Penelitian ini menggunakan metode Vector Autoregression (VAR), yaitu suatu sistem persamaan yang diperlihatkan setiap peubah sebagai fungsi dari konstanta dan nilai lag dari peubah itu sendiri serta nilai lag yang lain dari peubah lain ada dalam sistem itu sendiri. Jika data yang digunakan stasioner dan tidak terkointegrasi, maka metrode VAR level yang digunakan. Tetapi, jika data yang digunakan tidak stasioner di level maka VAR first difference yang digunakan.

Keuntungan VAR dibanding metode ekonometri konvensional adalah sebagai berikut:

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan variabel didalam persaman itu. Jadi, dengan metode VAR ini dapat menangkap berbagai pola hubungan kausalitas antara variabel dalam sistem, dalam hal ini hubungan langsung maupun hubungan tak langsung.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Metode VAR dapat mendeteksi hubungan antara variabel dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogenus.

terutama dalam persamaan simultan, sehingga menghindari penafsiran yang salah.

5. Karena VAR merupakan sub topik time series dalam ekonometri, maka analisa secara dinamis antar variabel sangat diperlukan. Dengan metode dekomposisi varians dan Impuls Respon Function, hasil empiris dalam metode VAR dapat menjelaskan pergerakan variabel dalam mempengaruhi seluruh variabel lain dalam mempengaruhi satu variabel lain.

Sebagai metode ekonometrika, VAR juga tidak luput dari berbagai kelemahan, yang dapat diuraikan sebagai berikut:

1. Model VAR boleh dikatakan ambisus bila argumentasi yang digunakan dalam menyusun teori baru ataupun menguji teori lama berdasarkan data time series yang ada. Karena betapapun hasilnya dari model VAR, seorang peduli dapat membenarkan dan membantah teori lama ataupun mengusulkan teori baru berdasarkan hasil empiris yang diperoleh.

2. Metode VAR tidak mempermasalahkan perbedaan eksogenitas dan endogenitas. Hal ini akan menyebabkan berbagai implikasi kebijaksanaan yang kurang tepat bila semata-mata didasarkan pada hubungan antara Variabel dalam sistem.

Adapun beberapa tahapan yang digunakan dalam penelitian ini, diantaranya:

1. Uji kestasioneran data dengan menggunakan Augmented Dickey Fuller (ADF) Test. Jika nilai ADF statistiknya lebih kecil dari MacKinnon Value maka dapat

2. Apabila hasil dari uji ADF mengandung akar unit atau dengan kata lain dat tidak stasioner pada tingakat level, maka harus dilakukan penarikan differensial sampai data stasioner, dilakukan pengujian pada tingkat first difference atau second difference. Metode VAR dapat dikombinasikan dengan

Vector Error Corection Model (VECM).

3. Uji lag optimal VAR, pada tahap pertama, akan dilihat panjang lag maksimum sistem VAR yang stabil. Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteri Schwarz Information Criteria (SC). Setelah mendapat ordo lag optimal, maka dalam penggunaan VECM ordo optimal dikurangi 1 menjadi (k-1).

4. Uji kointegrasi dilakukan dengan pendekatan johansen dengan melihat nilai Trace Statistic.

5. Infulse Response Function (IRF) dan Variance Decomposition (VD) untuk melihat dan peran shok masing-masing variable terhadap variable tertentu.

3.2.2. Uji Unit –Root

Sebelum dilakukan analisis, maka data yang digunakan dalam penelitian ini harus diuji terlebih dahulu. Pengujian ini disebut pengujian awal (pre-test). Uji ini dilakukan karena asumsi yang dilakukan dalam model bahwa data deret waktu yang digunakan adalah stasioner atau I(0). Kenyataannya, umumnya data deret waktu variabel ekonomi tidak stasioner atau mengandung unit-root. Uji unit-root dalam penelitian ini delakukan dengan menerapkan uju Augmented Dickey Fuller Test (ADF). Jika nilai ADF statistiknya lebih kecil dari MacKinnon Critical Value

Namun jika nilai ADF statistiknya ternyata lebih besar dari nilai MacKinnon Critical Value berarti data tersebut tidak stasioner. Jika variabel yang

digunakan tidak stasioner maka harus didifferensiasi terlebih dahulu. Jika variabel mencapai I(1), maka variabel tersebut harus didifferensiasi terlebih dahulu sebanyak satu kali untuk mencapai stasioner. Jika variabel mencapai I(2), maka variabel tersebut harus didifferensiasi menjadi sebanyak dua kali untuk menjadi stasioner.

Thomas (1997) menyebutkan bahwa pada dasarnya Aughmented Dickey Fuller (ADF) test melakukan regresi terhadap persamaan berikut:

* * *

1 1 2 ... 1 1

t t r t r

X a f X - f X- f - X- + U

D = + + D + + D +

Hipotesis yang diuji adalah :

0: 0

H f = (data tidak stasioner)

0: 0

H f < (data stasioner)

Dimana f *= f1+f2+...+fr- 1.Nilai f diestimasi melalui metode ordinary *

Least Squares (OLS) dengan statistik uji yang digunakan, adalah:

*

sf = Simpangan baku dari f *

Jika thit lebih kecil dari nilai MacKinnon Critical Value, maka keputusan yang

diambil adalah tolak H0. Sehingga, dapat disimpulkan bahwa data tersebut

stasioner.

3.2.3. Penentuan Lag Optimal

Terdapat beberapa tahap bentuk pengujian yang akan dilakukan untuk memperoleh panjang lag optimal. Pada tahap pertama akan dilihat panjang lag maksimum sistem VAR yang stabil. Stabilitas sistem VAR dilihat dari nilai inverse root karakteristik AR polinomialnya. Suatu sistem VAR dikatakan stabil

(stasioner) jika seluruh root-nya memiliki modulus lebih kecil dari satu dan semuanya terletak didalam unit circle.

Pada tahap kedua, panjang lag optimal akan dicari dengan menggunakan kriteria Akaike Information Criteeria (AIC) dan Schwarz Information Criteria (SIC) yang dirumuskan sebagai berikut:

AIC (q) = Log (

dengan

å

ei2 adalah jumlah residual kuadrat, sedangkan T dan q masing-masingUntuk menetapkan tingkat lag yang paling optimal, model VAR harus diestimasi dengan berbeda-beda tingkat lag-nya, kemudian dibandingkan dengan AIC dan SICnya. Nilai AIC dan SIC yang paling kecil dipakai sebagai patokan pada tingkat lag paling optimal, karrena nilai AIC atau SIC minimum menggambarkan residual (error) yang paling kecil.

3.2.4. Impulse Response Function (IRF)

Seperti yang telah disebutkan di muka, VAR merupakan teknik yang membiarkan data menentukan sendiri struktur dinamis dari sebuah model, sehingga setelah estimasi dilakukan, adalah penting untuk mencirikan struktur dinamis tersebut secara jelas. Sayangnya, koefisien hasil estimasi model VAR sulit diartikan dan kurang dapat diandalkan.

Untuk dapat mencirikan struktur dinamis dalam model, menurut Sims, cara yang paling baik adalah dengan menganalisa respon dari model (sistem) terhadap kejutan (shock). IRF dapat melakukan hal ini dengan menujukan bagaimana response dari setiap variabel endogen dari sepanjang waktu terhadap kejutan dalam variabel itu sendiri dan variabel endogen lainnya.

3.2.5. Model penelitian VAR

VAR (k), Zt= A0 + A1Zt-1 + A2Zt-2 + ... + AkZt-k + εt

Dimana:

Zt = vektor peubah tak bebas (y1,t,...yn,t) berukuran n x 1

A0 = vektor intersep berukuran n x 1

A1 = matrks parameter berukuran n x n untuk setipa i= 1,2,..,p

t

ε = vektor sisaan (ε1, t...εn, t) berukuran n x 1

Spesifikasi model VAR yang digunakan dalam penelitian ini adalah:

dimana:

cpi : Consumer price indeks

dep_p : Deposito bank swasta (Rp. Milyar). dep_s : Deposito bank persero (Rp. Milyar). gdp : GDP (Rp. Milyar).

i : Investasi (Rp. Milyar).

ip : Industrial Production (Rp. Milyar). l_p : Kredit bank swasta (Rp. Milyar). l_s : Kredit bank persero (Rp. Milyar).

li_p : Kredit investasi bank swasta (Rp. Milyar). li_s : Kredit investasi bank persero (Rp. Milyar). M0 : Base money (Rp. Milyar).

xrate : Exchangerate (Rp/$). rib : Interbank call money (%).

rli_p : Suku bunga investasi bank swasta (%). rli_s : Suku bunga investasi bank persero (%). rsbi : Suku Bunga SBI (%).

ekonomi Indonesia antara tahun 1993 sampai dengan 2005. Secara spesifik tujuan dari penelitian ini yaitu untuk menunjukan eksistensi bank lending channel di Indonesia, menganalisis pengaruh penyaluran kredit terhadap pertumbuhan ekonomi nasional dan menganalisis respon dinamis kredit terhadap guncangan (shock) suku bunga SBI, dan respon GDP terhadap guncangan (shock) kredit.

4.1. Trend Variabel Makroekonomi 4.1.1. Trend Suku Bunga SBI di Indonesia

Suku bunga SBI pada tahun 1993 sampai 1997 menunjukkan tingkat yang relatif stabil, tetapi pada pertengahan tahun 1997 sampai dengan tahun 1998 suku bunga SBI meningkat tajam (Gambar 4.1). Adapun beberapa hal yang melatarbelakangi fenomena ini adalah terjadinya rush di dunia perbankan serta depresiasi kurs Rupiah yang sempat mencapai Rp. 15.000/US$ akibat keputusan Thailand untuk mendevaluasi Baht pada 2 Juli 1997 (Achsani dalam Nugraha (2006)).

0

1994 1996 1998 2000 2002 2004 R S B I

1994 1996 1998 2000 2002 2004

L N L _ P

Gambar 4.1. Suku Bunga SBI

4.1.2. Trend Kredit di Indonesia

Kredit yang digunakan dalam penelitian ini yaitu total kredit dengan kredit investasi. Masing-masing variabel tersebut dibagi dua kategori bank yaitu bank swasta dan bank negara (persero).

a. Trend kredit bank swasta

Trend kredit bank swasta pada awal periode tahun 1993 sampai 1998 menunjukkan pertumbuhan yang positif. Namun, pada tahun 1998 negara Indonesia mengalami krisis yang membekukan beberapa perbankan sehingga jumlah kredit mengalami penurunan pertumbuhan yaitu sampai 10.8 persen. Mulai dari tahun 1999 hingga 2005 kembali menunjukan pertumbuhan yang positif.

11.0

1994 1996 1998 2000 2002 2004

LNL_S

b. Trend kredit bank persero

Trend kredit bank persero mengalami empat fase, yang pertama meningkat perlahan yang terjadi pada tahun 1993 sampai dengan tahun 1998, kedua mulai 1998 meningkat tajam pada tahun 1999 hingga sampai 12.4, ketiga menurun dengan tajam pada awal tahun 1999 hal ini kesesuaian dengan teori karena pemerintah melakukan kebijakan menaikan suku bunga, dan keempat mulai dari tahun 2001 kembali menunjukan peningkatan mulai tahun 2001.

Gambar 4.4. Log Kredit Bank Persero

c. Trend kredit investasi bank swata

8.0

1994 1996 1998 2000 2002 2004

L N L I _ P

1994 1996 1998 2000 2002 2004

L N L I _ S

Gambar 4.4. Log Kredit Investasi Bank Swasta

d. Trend kredit investasi bank persero

Trend kredit investasi bank persero terbagi beberapa fase, yang pertama peningkatan yang lambat yaitu mulai pada tahun 1993 sampai 1997, yang kedua meningkat tajam pada tahun 1998, ketiga penurunan secara tajam pada tahun 1999, dan keempat pada tahun 2000 kembali mulai menunjukan pertumbuhan yang positif.

Hal ini sesuai dengan teori karena pada tahun 1993 sampai dengan tahun 1998 suku bunga masih rendah sehingga jumlah kredit yang disalurkan tinggi Sedangkan pada tahun 1998 negara Indonesia mengalami krisis dan pemerintah melakukan kebijakan menaikan suku bunga sehingga total kredit yang disalurkan menjadi berkurang. Pada tahun 2000 pemerintah kembali menurunkan suku bunga sehingga pada tahun tersebut kredit mulai kembali menunjukan peningkatan positif.

4.1.3. Trend Suku Bunga Investasi

Trend suku bunga investasi digambarkan dalam gambar 4.5 dan 4.6. Trend suku bunga cenderung berfluktuasi sejak tahun 1993 serta mengalami puncaknya pada ahun 1998. siklikalnya terlihat mengalami kontraksi pada tahun 1990 dan ekspansi tahun 1994. ekspansi yang sangat tajam terlihat pada tahun 1997 pada saat krisis, dan kontraksi pada tahun 1998.

Suku bunga perbankan di Indonesia berada pada posisi tertinggi dikawasan ASEAN dimaksudkan untuk mencegah pelarian modal (capital flight). Hal ini dilakukan mengingat pelarian modal merupakan salah satu faktor yang mendorong kestabilan perekonomian Indonesia.

bunga. Kebijakan ini terpaksa dilakukan apalagi didukung secara penuh oleh IMF sebagai dokter bagi krisis Indonesia. Walaupun kebijakan ini merupakan disinsentif bagi investasi dan menggoyahkan sektor rill, tetapi berlajut hingga tahun 1998.

Setelah tahun 1998 suku bunga kembali ketingkat semula, selanjutnya terlihat kecenderungan suku bunga yang terus menurun setelah tahun 1998. kebijakan ini terus berlanjut hingga tahun 2001, dimana fluktuasi agregat moneter telah mulai menurun.

Pergerakan suku bunga domestik selain dipengaruhi oleh faktor-faktor internal juga dipengaruhi ekternal, terutama perubahan tingkat suku bunga bank sentral Amerika (Federal Reserve). Pada periode ini Bank Sentral AS terus menerus menekan tingkat suku bunga ketingkat yang paling rendah dalam rangka memberikan stimulus bagi perekonomiannya. Hal ini mempengaruhi pertumbuhan suku bunga Indonesia yang cenderung menurun setelah tahun 1998.

a. Trend suku bunga kredit investasi bank swasta

10

Gambar 4.5. Suku Bunga Kredit Investasi Bank Swasta b. Trend Suku bunga kredit investasi bank persero

Trend suku bunga kredit bank negara cenderung terus berfluktuatif sejak tahun 1993 sampai dengan tahun 2005. Kenaikan tertinggi terjadi pada tahun 1997 sampai dengan tahun 1998, yaitu sampai 22 persen, sedangkan penurunan terendah terjadi pada tahun 1994 dan tahun 2005 yaitu 14 persen.

4.1.4. Trend GDP riil di Indonesia

Untuk melihat karakteristik fluktuasi suatu perekonomian, maka penting untuk mengidentifikasikan magnitude ekonomi makro. Magnitude ekonomi makro ditentukan oleh siklus variabel referensi. Penelitian ini juga memilih GDP riil sebagai variabel referensi, karena GDP rill dianggap sebagai salah satu alat ukur aktivitas ekonomi yang akurat dalam level agregat. Data bulanan GDP rill di Indonesia dalam bentuk logaritma natural dari tahun 1993 sampai tahun 2005 dapat dilihat pada Gambar 4.7.

Tren GDP riil menunjukan tiga fase. Pertama, pada saat kondisi sebelum krisis antara tahun 1993 sampai 1997, dimana GDP riil menunjukan tingkat pertumbuhan yang stabil dikisaran 7.6 persen. Kedua, saat terjadi krisis moneter tahun 1997 sampai 2000, dimana GDP menunjukan penurunan pertumbuhan yang sangat rendah hingga sampai 6.5 persen. Ketiga, kondisi pemulihan setelah krisis yaitu antara tahun 2000 sampai 2005. Pertumbuhan GDP kembali meningkat sampai dengan 8.2 persen pada tahun 2000 dan menunjukan kestabilan sampai 2005.

6.4 6.8 7.2 7.6 8.0 8.4

1994 1996 1998 2000 2002 2004

L N G D P

Gambar 4.7. log GDP riil 4.2. Data Generating Process (DGP)

Sebelum masuk kedalam tahapan analisis model VAR, maka sebelumnya harus dilakukan apa yang disebut Data Generating Process (DGP). DGP diantaranya meliputi uji akar unit (unit root test), stabilitas VAR dan pengujian lag optimal stabilitas VAR. Hal ini penting karena dalam model multivariat

time-series kebanyakan data yang digunakan mengandung akar unit sehingga akan

membuat hasil estimasi menjadi palsu (spurious regression) dan tidak valid (Gujarati, 2003).

4.2.1. Uji Stasioneritas Data

unit (stasioner). Pengujian kestasioneran data dilakukan pada tingkat level sampai dengan first difference dengan taraf nyata 1 persen, 5 persen dan 10 persen. Hasil pengujian stasioneritas data untuk masing-masing variabel ekonomi dapat dilihat pada Tabel 4.1.

Tabel 4.1. Uji Stasioneritas Data

ADF test Variabel

Level first difference

SBI Rate -2.581966 -5.569846

Call Money rate -1.741753 -5.411098

Base Money -1.537206 -4.201439

Exchange rate -1.277023 -4.312479

Real GDP -2.163078 -4.359202

CPI -0.650494 -2.111176

PI -3.804888 -7.182691

Investasi 0.938850 -5.206165

Deposit State Bank -1.73733 -4.734756 Deposit Private bank -3.396975 -6.814253 Lending state Bank -1.021431 -3.441401 Lending Private Bank -1.488325 -3.904239 Inv.Lend Rate State Bank -1.670609 -4.400864 Inv.Lend Rate Private Bank -1.508735 -4.820611 Inv.Lend State Bank -1.665944 -4.018737

Inv.Lend.Private Bank -1.737330 -4.734756

Sumber lampiran 2 : Dalam uji level dengan intercep untuk First differnce tidak memakai intercept dan trend

(none)

t-kritis MacKinnon: level: 1%=-3.473, 5%= -2.880, 10%= -2.576; first- defference: 1% = -2.580, 5% = -1.942 dan 10% = -1.615

Cetak tebal menunjukkan bahwa data tersebut stasioner pada taraf 5 %

apabila data tidak stasioner di level maka akan digunakan metode VAR first difference.

4.2.2. Pengujian Stabilitas VAR

Sebelum dilakukan analisis lebih jauh, maka stabilitas VAR perlu diuji karena jika hasil estimasi VAR tidak stabil akan menyebabkan analisis IRF menjadi tidak valid. Untuk menguji stabil atau tidaknya estimasi VAR yang telah dibentuk maka dilakukan VAR Stability Condition Check berupa Roots of Characteristic Polynomial. Suatu sistem VAR dikatakan stabil jika seluruh

roots-nya memiliki modulus lebih kecil dari satu. Berdasarkan uji stabilitas VAR yang ditunjukkan oleh Tabel 4.2 dapat disimpulkan bahwa estimasi VAR yang akan digunakan untuk analisis IRF stabil.

Tabel 4.2. Uji Stabilitas model VAR.

Root Modulus

-0.393335 - 0.477595i 0.618716

0.560034 + 0.220379i 0.601835

0.560034 - 0.220379i 0.601835

0.484207 + 0.343185i 0.593492

0.484207 - 0.343185i 0.593492

-0.566595 - 0.139336i 0.583476

-0.566595 + 0.139336i 0.583476

0.418016 - 0.390456i 0.572008

0.418016 + 0.390456i 0.572008

0.349347 0.349347 0.19119 0.19119 -0.185659 0.185659

-0.102722 + 0.105105i 0.146965

-0.102722 - 0.105105i 0.146965

0.083334 0.083334

Sumber: Lampiran 3.

Penggunaan selang (lag) optimal sangat penting dalam pendekatan VAR karena lag dari variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen (Enders, 2005). Pengujian panjang lag optimal ini sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR, sehingga dengan digunakannya lag optimal diharapkan tidak lagi muncul masalah autokorelasi. Adapun kriteria penentuan lag optimal ditentukan berdasarkan lag terpendek dan standar Akaike Information Criterion (AIC) terkecil. Hasil pengujian penentuan lag optimal terlampir pada Tabel 4.3 di bawah ini :

Tabel 4.3. Pengujian lag optimal VAR.

Lag Akaike Information Criterion (AIC)

0 -42.54232

1 -50.84661

2 -54.53889

3 -57.33984*

Sumber : Lampiran 4.

Cetak tebal menunjukkan AIC terkecil

dengan demikian maka persamaan umum VAR dapat ditulis sebagai berikut :

t

Z = variabel analisis yang terdiri dari Suku bunga SBI (rSBI), interbank call money (rIb), base Money (M0), kurs nominal (xrate), real gross national

product (GDP), consumer price indeks(CPI), industrial production (IP),

investment (I), deposit state bank (Dep_S), deposit private bank (Dep_P),

credit state bank(L_S), credit private bank(L_P), investment lending rate

state bank(rLi_S), investment lending rate private bank (rLi_P), lending

investment state bank(Li_S), lending investment private bank(Li_P).

Γ = parameter dalam bentuk matriks polinomial (finite order matrix) dengan lag

operator i

it

ε = vector white noise

i = panjang lag (ordo) VAR (i=1,2,3)

4.2.4. Hasil Estimasi VAR

Tabel 4.4. Nilai Koefisien Terhadap Output (GDP)

Lag L_P L_S LI_P LI_S rli_P rli_S t-1 -0.06406 0.15768 -0.019 -0.015 -0.0105 0.0227 t-2 0.07367 -0.0836 -0.034 0.1550 -0.0090 0.0129 t-3 -0.10891 0.11330 0.0143 -0.112 -0.0029 0.0181 Sumber : Lampiran 5.

Tabel 4.5. Nilai Koefisien SBI Terhadap Kredit.

Lag L_P L_S LI_P LI_S rli_P rli_S t-1 0.002847 -0.001594 -0.000956 -0.003042 0.205335 0.050749 t-2 0.001414 0.000743 0.004620 0.003259 0.009943 -0.005112 t-3 -0.00120 -0.000374 -0.004750 -0.002065 -0.129154 0.001005 Sumber : Lampiran 6 s/d lampiran 11.

Tabel 4.6. Nilai Probabilitas Kredit Terhadap GDP

Tabel 4.7. Nilai Probabilitas SBI Terhadap Kredit

Lag L_P L_S LI_P LI_S rli_P rli_S t-1 0.1918 0.4751 0.8018 0.2807 0.0060 0.0547 t-2 0.5185 0.7408 0.2302 0.2518 0.8929 0.8464 t-3 0.5074 0.8414 0.1384 0.3816 0.0374 0.9634 Sumber : Lampiran 6 s/d lampiran 11.

Untuk variabel pertumbuhan ekonomi, hasil estimasi VAR ditampilkan pada Tabel 4.4 dan Tabel 4.5. Hasil estimasi menunjukan bahwa hampir sembilan puluh lima persen tidak memberikan pengaruh yang signifikan terhadap output nasional.

Variabel yang menberikan signifikan terhadap GDP yaitu suku bunga kredit bank swata dan suku bunga kredit bank negara. Nilai koefisien kedua varibel ini masing-masing yaitu 0.0414 dan 0.0347. Artinya, apabila suku bunga kredit investasi bank swasta naik satu persen maka output nasional akan naik sebesar 0.0414 persen. Dan apabila suku bunga kredit investasi bank negara naik satu persen maka akan menaikan poutput nasional sebesar 0.0347 persen.

4.2.5. Simulasi Analisis Impuls Respon

Impulse response function menunjukkan bagaimana respon setiap variabel

-.012

response, hal ini menunjukan tidak adanya hubungan recursif antara variabel yang

sudah diguncang dengan variabel lain yang sudah mengalami guncangan. 4.2.5.1. Respon Kredit Terhadap Guncangan Suku Bunga SBI a. Respon kredit bank swasta terhadap guncangan suku bunga SBI

Sumber : Lampiran 12.

Gambar 4.8. Respon Total Kredit Bank Swasta Terhadap Guncangan Suku Bunga SBI

-.006 -.004 -.002 .000 .002 .004 .006

5 10 15 20 25 30 35

R e s p o n s e o f D (L N L _ S ) to G e n e r a lize d O n e S .D . D ( R S B I) In n o v a tio n

Seperti yang terlihat dalam gambar, bahwa kestabilan kredit bank swasta terhadap guncangan suku bunga SBI terjadi pada periode bulan kedua belas. Seperti yang dikemukakan diatas jika terjadi fluktuasi dalam jangka pendek maka variabel tersebut kurang kuat mempengaruhi variabel yang merespon. Hal ini menunjukan kesesuaian terhadap hasil estimasi VAR, bahwa suku bunga SBI tidak memberikan pangaruh yang signifikan terhadap kredit bank swasta.

b. Respon kredit bank persero terhadap guncangan suku bunga SBI

Sumber : Lampiran 12.

Gambar 4.9. Respon Total Kredit Bank Persero Terhadap Guncangan Suku Bunga SBI

-.015

periode sembilan sampai dua belas kredit bank persero mengalami fluktuasi dikisaran 1 sampai dengan -1, dan mulai cukup stabil di bulan ke 22 sampai dengan 36. berarti hal ini sesuai dengan hasil estimasi VAR bahwa suku bunga SBI tidak memberikan pengaruh yang kuat terhadap kredit investasi bank persero. c. Respon kredit investasi bank swasta terhadap guncangan suku bungan SBI

Sumber : Lampiran 12.

Gambar 4.10. Respon Total Kredit Investasi Bank Swasta Terhadap Guncangan Suku Bunga SBI

-.004 -.002 .000 .002 .004 .006

5 10 15 20 25 30 35

R e s p o n s e o f D ( L N L I_ S ) t o G e n e r a li z e d O n e S . D . D ( R S B I) In n o v a t i o n

kredit bank swasta mengalami fluktuasi dari periode 15 sampai 36 dikisaran 0.1 persen sampai dengan -0.1, hal ini dianggap kembali ke tingkat kestabilan. Hal ini menunjukan kurang kuatnya pengaruh suku bunga SBI terhadap kredit investasi bank swasta dan sesuai dengan hasil estimasi VAR.

d. Respon kredit investasi bank persero terhadap guncangan suku bunga SBI

Sumber : Lampiran 12.

Gambar 4.11. Respon Total Kredit Investasi Bank Persero Terhadap Guncangan Suku Bunga SBI

-.020 -.015 -.010 -.005 .000 .005 .010

5 10 15 20 25 30 35

R e s p o n s e o f D ( L N G D P ) t o G e n e r a l i z e d O n e S . D . D ( L N L _ P ) In n o v a t i o n

kedua belas yaitu diantara 0.15 sampai dengan -0.15 persen. Kredit investasi bank persero mulai kembali ke tingkat kestabilan mulai bulan keenam belas. Seperti yang ditunjukan hasil estimasi VAR, bahwa suku bunga SBI kurang kuat mempengaruhi kredit investasi bank negara.

4.2.5.2. Respon GDP Terhadap Guncangan Kredit a. Respon GDP terhadap guncangan kredit bank swasta

Sumber : Lampiran 12.

Gambar 4.12. Respon GDP Terhadap Guncangan Total Kredit Bank Swasta

--.032

0.8 persen. Tetapi pada periode ke dua puluh kembali menunjukan kestabilan dan sesauai dengan hasil estimasi VAR bahwa kredit bank swasta tidak kuat mempengaruhi GDP.

b. Respon GDP terhadap guncangan kredit bank persero

Sumber : Lampiran 12.

Gambar 4.13. Respon GDP Terhadap Guncangan Total Kredit Bank Persero

-.016 -.012 -.008 -.004 .000 .004

5 10 15 20 25 30 35

R e s p o n s e o f D ( L N G D P ) t o G e n e r a l i z e d O n e S . D . D ( L N L I_ P ) In n o v a t i o n

c. Respon GDP terhadap guncangan kredit investasi bank swasta

Sumber : Lampiran 12.

Gambar 4.14. Respon GDP Terhadap Guncangan Kredit Investasi Bank Swasta

-.030 -.025 -.020 -.015 -.010 -.005 .000 .005

5 10 15 20 25 30 35

R e s p o n s e o f D ( L N G D P ) to G e n e r a lize d O n e S . D . D ( L N L I_ S ) In n o v a t io n

d. Respon GDP terhadap guncangan kredit investasi bank persero

Sumber : Lampiran 12.

Gambar 4.15. Respon GDP Terhadap Guncangan Kredit Investasi Bank Persero

-.010 -.005 .000 .005 .010 .015 .020 .025

5 10 15 20 25 30 35

Response of D(LNGDP) to Generalized One S.D. D(RLI_P) Innovation

e. Respon GDP terhadap guncangan suku bunga kredit investasi bank swasta

Sumber : Lampiran 12.

Gambar 4.16. Respon GDP Terhadap Guncangan Kredit Investasi Bank Swasta

-.008 -.004 .000 .004 .008 .012 .016

5 10 15 20 25 30 35

Response of D(LNGDP) to Generalized One S.D. D(RLI_S) Innovation

f. Respon GDP terhadap guncangan suku bunga kredit investasi bank persero

Sumber : Lampiran 12.

Gambar 4.17. Respon GDP Terhadap Guncangan Suku Bunga Kredit Investasi Bank Persero