KEMENTERIAN KEUANGAN REPUBLIK INDONESIA BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARA TANGERANG SELATAN

PROPOSAL PENELITIAN

PENGARUH PENERAPAN TATA KELOLA PERUSAHAAN TERHADAP KINERJA KEUANGAN PERUSAHAAN:

PERBANDINGAN PERAN MEDIATOR ANTARA UKURAN PERUSAHAAN DAN KINERJA OPERASIONAL PERUSAHAAN

Diajukan oleh:

DANANG AFUAH SETIAJI NPM: 144060005833

Mahasiswa Program Diploma IV Keuangan Spesialisasi Akuntansi

ii DAFTAR ISI

Halaman Judul ... i

Daftar Isi ... ii

Daftar Gambar ... iv

BAB I: PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II: KAJIAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Tata Kelola Perusahaan ... 5

2. Kinerja Keuangan Perusahaan ... 8

3. Kinerja Operasi Perusahaan... 10

4. Ukuran Perusahaan ... 11

B. Penelitian Terdahulu ... 12

C. Kerangka Pemikiran... 13

D. Hipotesis Penelitian ... 13

BAB III: METODOLOGI PENELITIAN ... 15

A. Variabel Penelitian ... 15

B. Model Persamaan Regresi ... 15

C. Definisi Operasional ... 16

D. Populasi dan Sampel ... 19

E. Jenis dan Sumber Data ... 19

F. Metode Pengumpulan Data ... 19

G. Metode Analisis Data ... 20

iii

a. Uji Normalitas ... 20

b. Uji Multikolinieritas ... 21

c. Uji Heteroskedastisitas ... 21

d. Uji Autokorelasi ... 21

2. Uji Hipotesis ... 22

a. Koefisien Determinasi (R2) ... 22

b. Uji Signifikansi Simultan (Uji Statistik F) ... 22

c. Uji Signifikasi Parameter Individual (Uji t) ... 23

H. Sistematika Penulisan ... 23

I. Rencana Daftar Pustaka ... 24

PENUTUP ... 26

A. Rencana Aktivitas Penyusunan Penelitian dan Periode Pelaksanaan ... 26

iv

DAFTAR GAMBAR

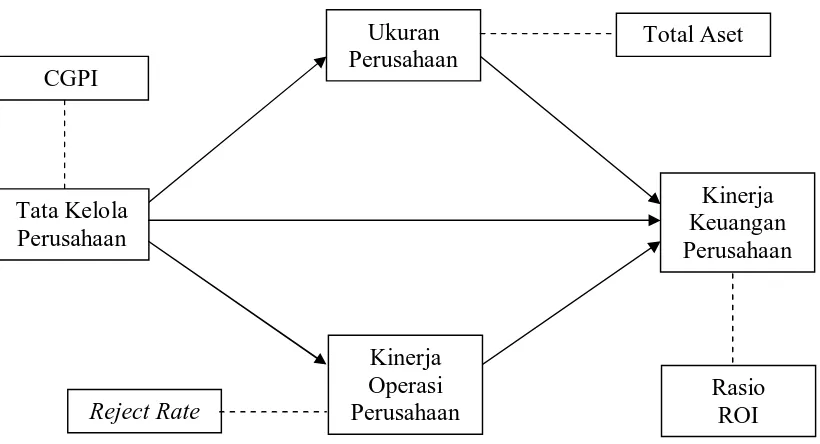

Gambar 1.1. Model Hubungan Penerapan Tata Kelola Perusahaan dan Kinerja Keuangan Perusahaan Melalui Peran Mediasi Ukuran Perusahaan

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran ekonomi para pemegang saham. Pemegang saham, kreditor dan manajer adalah pihak-pihak yang memiliki perbedaan kepentingan dan perspektif berkenaan dengan perusahaan. Pemegang saham akan cenderung memaksimalkan nilai saham dan memaksa manajer untuk bertindak sesuai dengan kepentingan mereka melalui pengawasan yang mereka lakukan. Kreditor di sisi lain cenderung akan berusaha melindungi dana yang sudah mereka investasikan dalam perusahaan dengan jaminan, juga melalui kebijakan pengawasan yang ketat. Manajer juga memiliki dorongan untuk mengejar kepentingan pribadi mereka. Nilai perusahaan sangat dipengaruhi oleh kinerja perusahaan, terutama kinerja keuangan. Persepsi pelaku pasar saham atas rasio-rasio keuangan perusahaan menjadi salah satu penentu terpenting naik turunnya harga saham perusahaan. Harga saham ini menjadi komponen pokok dalam penetapan nilai perusahaan, misalnya dalam rasio PBV (price per book value).

2 Selanjutnya, total aset yang mengindikasikan ukuran perusahaan adalah faktor penting dalam informasi laba. Perusahaan besar dianggap lebih stabil dalam menghasilkan laba daripada perusahaan kecil. Dengan demikian, ukuran perusahaan diperkirakan memiliki pengaruh terhadap kinerja perusahaan (Sembiring, 2008) dalam (Renny Nur’ainy, et al., 2013). Jadi, ukuran perusahaan disini berperan sebagai mediator dari dampak positif penerapan GCG terhadap kinerja keuangan perusahaan.

Kinerja perusahaan, selain diukur dengan kinerja keuangan, juga menggunakan kinerja operasi sebagai ukuran efektivitas dan efisiensi kinerja perusahaan. Kinerja operasi juga penting untuk mencapai keunggulan kompetitif perusahaan, yang pada akhirnya dapat meningkatkan nilai perusahaan. Seperti dinyatakan Sut Sakchutchawan, et. al. (2011) bahwa untuk menjadi logistik pemimpin industri, perusahaan harus memiliki sistem operasi internal yang sangat efektif dan seringkali inovatif. Dalam penelitiannya tersebut, komponen pentingnya kinerja operasi dalam kasus perusahaan logistik ditunjukkan melalui aspek kinerja pengiriman, pengurangan biaya, dan kepuasan pelanggan. Kemudian dalam salah satu preposisinya, dinyatakan bahwa “Kinerja operasi lebih baik juga menghasilkan kinerja keuangan lebih baik” (Sut Sakchutchawan, et. al., 2011). Jadi, dapat dikatakan bahwa kinerja operasi juga berperan sebagai mediator dari dampak penerapan GCG terhadap kinerja keuangan perusahaan.

Dari uraian di atas, dapat diidentifikasikan permasalahan yang perlu diangkat dalam penelitian ini, yaitu “Manakah dari kedua peran mediator, ukuran perusahaan dan kinerja operasi perusahaan, yang memiliki pengaruh lebih kuat dalam menambah dampak positif

penerapan GCG terhadap kinerja keuangan perusahaan.”

B. Perumusan Masalah

Dari identifikasi masalah di atas dapat dirumuskan suatu masalah penelitian sebagai berikut:

1. “Bagaimana dan seberapa besar pengaruh penerapan tata kelola perusahaan secara

langsung terhadap kinerja keuangan perusahaan?”

2. “Bagaimana dan seberapa besar pengaruh penerapan tata kelola perusahaan secara

tidak langsung terhadap kinerja keuangan perusahaan melalui ukuran perusahaan?”

3. “Bagaimana dan seberapa besar pengaruh penerapan tata kelola perusahaan secara

3 perusahaan?”

4. “Manakah dari kedua peran mediator, ukuran perusahaan dan kinerja operasi

perusahaan, yang memiliki pengaruh lebih kuat dalam menambah dampak positif

penerapan GCG terhadap kinerja keuangan perusahaan?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mencari bukti empiris dan mengetahui hal-hal sebagai berikut:

1. “Pengaruh penerapan tata kelola perusahaan secara langsung terhadap kinerja

keuangan perusahaan.”

2. “Pengaruh penerapan tata kelola perusahaan secara tidak langsung terhadap kinerja

keuangan perusahaan melalui ukuran perusahaan.”

3. “Pengaruh penerapan tata kelola perusahaan secara tidak langsung terhadap kinerja

keuangan perusahaan melalui kinerja operasi perusahaan.”

4. “Mana dari kedua peran mediator, ukuran perusahaan dan kinerja operasi

perusahaan, yang memiliki pengaruh lebih kuat dalam menambah dampak positif

penerapan GCG terhadap kinerja keuangan perusahaan.”

Dengan mengetahui jawaban dari pertanyaan tersebut, diharapkan perusahaan mampu fokus meningkatkan variabel mediator yang memiliki efek penguat lebih besar, ukuran perusahaan atau kinerja operasi perusahaan, agar penerapan tata kelola perusahaan semakin berdampak positif terhadap kinerja keuangan perusahaan. Pada akhirnya, kinerja keuangan yang baik tersebut akan dapat meningkatkan nilai perusahaan. Dengan demikian, diharapkan penerapan tata kelola perusahaan dapat berkontribusi besar dalam pencapaian tujuan utama perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

4 2. Memperkuat pengaruh positif dari penerapan tata kelola perusahaan terhadap kinerja

keuangan perusahaan.

5 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Tata Kelola Perusahaan

Tata Kelola Perusahaan yang Baik (Good Corporate Governance/GCG) adalah serangkaian mekanisme yang dapat melindungi bagian minoritas (investor asing/pemegang saham minoritas) dari pengambilalihan oleh manajer dan mengendalikan pemegang saham (orang dalam) dengan penekanan pada mekanisme legal (Shleiver dan Vishny, 1997) dalam (Renny Nur’ainy, et al., 2013). Dari pengertian tersebut, tampak bahwa tata kelola perusahaan menekankan pada aspek legal dalam mengelola pola hubungan antar stakeholder perusahaan. Aspek legal ini memberikan jaminan kuat bahwa pola hubungan

yang adil (fair) antar stakeholder perusahaan dapat selalu dijaga oleh setiap pemangku kepentingan perusahaan. Selanjutnya, GCG juga diartikan sebagai pola hubungan, sistem, dan proses yang digunakan oleh bagian perusahaan (Dewan Direktur, Dewan Komisioner, GMS) untuk memberikan nilai tambah bagi pemegang saham secara berkelanjutan dalam jangka panjang, dengan tetap menghormati kepentingan pemangku kepentingan lainnya, berdasarkan hukum dan norma yang berlaku (Daniri, 2005) dalam (Renny Nur’ainy, et al., 2013). Dari sini terdapat tambahan komponen dalam pengertian GCG yaitu nilai tambah bagi pemegang saham secara berkelanjutan. Nilai tambah ini dapat diartikan sebagai peningkatan harga saham atau nilai perusahaan. Sehingga dapat disimpulkan bahwa tata kelola perusahaan memiliki 3 unsur, yaitu pola/sistem/proses terkait hubungan antar stakeholder perusahaan, penekanan pada mekanisme legal, dan pemberian nilai tambah bagi pemegang saham secara berkelanjutan.

6 Indonesia (Laporan CGPI tahun 2004) (Renny Nur’ainy, et al., 2013). Melihat fenomena tersebut, kesadaran perusahaan untuk menerapkan tata kelola perusahaan yang baik menjadi penting untuk menjaga kestabilan ekonomi negara secara makro. Lebih jauh, penerapan tata kelola perusahaan penting untuk menghindari terjadinya krisis ekonomi.

Tata kelola perusahaan berhubungan dengan teori keagenan (agency theory). Teori keagenan dikembangkan oleh Michael Johnson, seorang profesor dari Harvard, mempertimbangkan bahwa manajemen perusahaan sebagai “agen” bagi pemegang saham, akan bertindak dengan perhatian penuh pada cara mereka sendiri, bukan secara bijak, hati-hati, dan wajar terhadap kepentingan pemegang saham (Daniri, 2005) dalam (Renny Nur’ainy, et al., 2013). Dari sini terlihat bahwa tata kelola perusahaan diperlukan untuk mencegah perilaku menyimpang agen maupun prinsipal sebagai efek buruk dari hubungan prinsipal-agen seperti dijelaskan dalam agency theory. Mekanisme legal yang telah ditetapkan dalam hubungan prinsipal-agen, menyulitkan kedua pihak untuk bertindak di luar koridor kesepahaman dan kontrak. Selain itu, terdapat pengaturan yang lebih rinci dalam pola, sistem, dan hubungan antar stakeholder perusahaan melalui penerapan tata kelola perusahaan, terutama dalam kasus ini yaitu hubungan prinsipal dan agen.

Penerapan GCG dalam perusahaan didasarkan pada prinsip yang telah ditetapkan. Secara umum penerapan GCG terdiri dari 5 prinsip dasar, yaitu: transparansi, akuntabilitas, responsibilitas, independensi, keadilan yang dapat kita sebut TARIF untuk mempermudah. Prinsip-prinsip ini dapat dijelaskan sebagai berikut:

a. Transparansi/Transparency

Transaparansi dapat diartikan sebagai pengungkapan informasi, baik dalam proses pembuatan keputusan maupun dalam mengungkapkan informasi material dan relevan tentang perusahaan. Peraturan pasar saham Indonesia seperti dikutip Daniri (2005) menjelaskan bahwa informasi yang material dan relevan adalah informasi yang dapat mempengaruhi fluktuasi harga saham perusahaan, atau secara signifikan mempengaruhi risiko dan prospek perusahaan bersangkutan (Renny Nur’ainy, et al., 2013).

7 sendiri.

b. Akuntabilitas/Accountability

Akuntabilitas adalah kejelasan fungsi, struktur, dan sistem perusahaan sehingga manajemen perusahaan diterapankan secara efektif. Masalah yang sering ditemukan di perusahaan Indonesia adalah pengendalian yang tidak kompeten oleh dewan komisaris atau sebaliknya, dewan komisioner mengambil peran otoritas eksekutif yang seharusnya dijalankan oleh dewan manajemen (Renny Nur’ainy, et al., 2013).

Melalui prinsip akuntabilitas ini, tata kelola perusahaan berusaha memperjelas peran dan otoritas masing-masing unsur top level management. Peran yang tumpang tindih dapat menimbulkan konflik kepentingan dalam penentuan strategi perusahaan yang berpotensi menurunkan kinerja perusahaan.

c. Responsibilitas/Responsibility

Responsibiltas adalah kesesuaian (kepatuhan) manajemen perusahaan terhadap prinsip perusahaan yang sehat dan peraturan yang berlaku. Penerapan prinsip ini diharapkan dapat direalisasikan perusahaan dalam operasinya, yang sering mengakibatkan eksternalitas negatif (efek eksternal dari aktivitas perusahaan) yang ditanggung perusahaan. Disamping itu, melalui prinsip responsibilitas juga diharapkan membantu peran pemerintah dalam mengurangi ketimpangan pendapatan dan kesempatan kerja pada bagian masyarakat yang tidak mendapat manfaat dari mekanisme pasar (Renny Nur’ainy, et al., 2013).

Prinsip responsibiltas ini berkaitan dengan tanggung jawab sosial perusahaan. Isu-isu dalam hal ini meliputi kelestarian lingkungan dan kesejahteraan sosial, terutama bagi lingkungan dan masyarakat di sekitar lokasi perusahaan. Pengabaian akan prinsip dalam tata kelola perusahaan berdampak penurunan citra perusahaan di mata masyarakat dan investor.

d. Independensi/Independency

8 Intervensi dari pihak-pihak yang tidak bertanggung jawab adalah hal yang coba dihindari dari penerapan prinsip independensi ini. Ketika suatu keputusan perusahaan tidak lagi obyektif akibat intervensi, maka keselarasannya dengan tujuan perusahaan dapat dipertanyakan. Intervensi yang terlalu jauh dan kuat dapat menyebabkan perusahaan tidak memiliki kendali atas proses bisnisnya, dan berisiko menurunkan tingkat kepercayaan investor dan kreditor.

e. Keadilan/Fairness

Secara sederhana, keadilan dapat diartikan sebagai perlakuan adil dan sama dalam memenuhi hak pemegang saham yang diatur dalam perjanjian dan peraturan dan hukum yang berlaku. Keadilan juga termasuk batasan yang jelas atas hak investor, sistem hukum dan penegakan aturan untuk melindungi hak investor, terutama pemegang saham minoritas dari berbagai bentuk kecurangan (Renny Nur’ainy, et al., 2013).

Seringkali kecenderungan perusahaan adalah mendahulukan hak-hak investor besar maupun pemegang saham mayoritas. Padahal secara hukum, hak-hak mereka dijamin secara proporsional. Melalui prinsip keadilan, perusahaan berupaya memenuhi hak dan kewajiban stakeholder secara proporsional sesuai mekanisme legal yang ada.

Selanjutnya, Daniri (2005) dalam (Renny Nur’ainy, et al., 2013) menjelaskan tentang manfaat penerapan GCG, yaitu:

1. Mengurangi biaya keagenan (agency cost), yaitu biaya yang ditanggung pemegang saham sebagai akibat pendelegasian kewenangan kepada manajemen.

2. Mengurangi biaya modal (cost of capital).

3. Meningkatkan nilai perusahaan sekaligus meningkatkan citra perusahaan di mata publik untuk jangka panjang.

4. Menciptakan dukungan bagi pemangku kepentingan di lingkungan perusahaan adalah eksistensi dari perusahaan dan berbagai macam strategi dan kebijakan yang dikejar perusahaan.

2. Kinerja Keuangan Perusahaan

9 keuangan meliputi 3 variabel utama yaitu leverage dengan indikator debt ratio, liquidity dengan indikator cash ratio dan net profit margin, serta variabel lainnya dengan indikator rasio ROI. Sut Sakchutchawan, et. al. (2011) dalam tulisannya, menggunakan 3 indikator utama dalam mengukur kinerja keuangan perusahaan, yaitu pendapatan operasi, laba bersih, dan pertumbuhan penjualan.

a. Pendapatan Operasi

Menurut penelitian Jean et al. (2010) dalam Sut Sakchutchawan, et. al. (2011), kemampuan logistik lebih baik menghasilkan pendapatan operasi lebih besar. Hal tersebut terjadi dalam kasus perusahaan logistik. Namun secara umum, dapat dikatakan bahwa kemampuan perusahaan untuk menghasilkan kinerja lebih baik dalam bisnis utamanya akan menghasilkan pendapatan operasi yang lebih besar. Demikian juga Morash et al. (1996) dalam Sut Sakchutchawan, et. al. (2011), mengkonfirmasi bahwa perusahaan logistik sukses mengakui bahwa memberikan nilai lebih kepada pelanggan secara konsisten adalah penting bagi kesuksesan jangka panjang dan pendapatan operasi. Dalam hal ini, pendapatan operasi berhubungan dengan nilai lebih (value added) yang diberikan perusahaan kepada pelanggan secara konsisten. Dengan demikian, perusahaan seharusnya berfokus kepada aktivitas bisnis utama yang memberikan nilai tambah agar dapat meningkatkan pendapatan operasinya.

Selanjutnya, pendapatan operasi adalah pemicu pengukuran kinerja internal ketika organisasi fokus mengurangi biaya dan mencari cara seperti menggunakan teknologi untuk mengurangi biaya dengan cara inovatif (Gunasekaran dan Ngai, 2003) dalam (Sut Sakchutchawan, et. al., 2011). Artinya perusahaan dapat meningkatkan pendapatan operasinya dengan cara menerapkan inovasi, terutama melalui pemanfaatan teknologi untuk mengurangi biaya dan meningkatkan efisiensi aktivitas bisnis perusahaan.

b. Laba Bersih

10 profitabilitas perusahaan, misalnya rasio EPS (Earnings per Share), yang menunjukkan rata-rata imbal balik per lembar saham. Seringkali tren kinerja keuangan perusahaan juga digambarkan dalam grafik perkembangan laba bersih dalam beberapa periode pelaporan. c. Pertumbuhan Penjualan

Pertumbuhan penjualan adalah peningkatan penjualan dalam periode tertentu, yang digunakan dalam mengukur kinerja perusahaan baru atau produk baru (Sut Sakchutchawan, et. al., 2011). Pertumbuhan penjualan menjadi indikator paling praktis dan mudah untuk memprediksi bagaimana kinerja keuangan perusahaan di suatu periode pelaporan. Pertumbuhan penjualan yang positif dan tinggi, biasa dimaknai sebagai indikator bahwa perusahaan akan mendapatkan laba. Sebaliknya, tren pertumbuhan penjualan yang stagnan atau bahkan negatif, biasanya merupakan tanda perusahaan akan mengalami rugi. Pertumbuhan penjualan juga merupakan titik tolak dalam membuat anggaran operasional. Anggaran penjualan (sales budget), digunakan untuk menurunkan berbagai anggaran operasi lain, misalnya anggaran produksi, anggaran bahan baku, maupun anggaran biaya karyawan. Dengan demikian, pertumbuhan penjualan menjadi salah satu indikator penting dari kinerja keuangan perusahaan.

3. Kinerja Operasi Perusahaan

Kinerja operasi adalah ukuran efisiensi aktivitas-aktivitas bisnis internal perusahaan dalam rantai pasokan-produksi-distribusi. Secara lebih sempit, kinerja operasi biasa diukur dalam proses manufaktur saja, terutama menyangkut isu bagaimana produk-produk perusahaan dihasilkan dengan biaya serendah mungkin namun dengan kualitas setinggi mungkin. Kinerja operasi penting karena terkait biaya operasi, termasuk COGS, yang seringkali proporsinya paling besar dari total biaya perusahaan. Buruknya kinerja operasi dapat berakibat perusahaan menderita rugi, sehingga kinerja keuangan juga akan lebih buruk. Hal ini sesuai dengan preposisi bahwa “Kinerja operasi lebih baik juga menghasilkan kinerja keuangan lebih baik”. Dikatakan juga bahwa untuk menjadi perusahaan logistik pemimpin industri, perusahaan harus memiliki sistem operasi internal yang sangat efektif dan seringkali inovatif (Sut Sakchutchawan, et. al., 2011).

11 lebih relevan dibandingkan ukuran keuangan. Pengukuran keuangan terlalu luas dalam membantu manajer membuat keputusan sehari-hari (Dermawan Wibisono, 2011). Dari sini dapat dilihat bahwa kinerja operasi, sesuai namanya, lebih operasional dalam aktivitas-aktivitas bisnis perusahaan sehari-hari dibandingkan kinerja keuangan. Banyak peneliti setuju untuk lebih memanfaatkan ukuran kinerja non keuangan, namun isu utamanya adalah bahwa kinerja operasi relatif lebih sulit diukur dibandingkan kinerja keuangan.

Mengenai pengukuran kinerja operasi tersebut, Dermawan Wibisono (2011) mengusulkan sebuah model mengenai usulan variabel-varibel untuk mengelola kinerja manufaktur perusahaan. Dari perspektif operasi, variabel yang relevan meliputi proses internal dan prioritas keunggulan manufaktur. Proses internal terdiri dari sub-variabel inovasi, manufaktur, pemasaran, dan layanan purna jual. Sementara prioritas keunggulan manufaktur terdiri dari sub-variabel kualitas, fleksibilitas, dan pengantaran. Masing-masing sub-variabel ini memiliki indikator dan rumus kuantitatif sehingga dapat diukur. Model ini dapat membantu mengatasi isu pengukuran kinerja operasi perusahaan.

4. Ukuran Perusahaan

Salah satu tanda yang menunjukkan ukuran perusahaan adalah total aset perusahaan. Perusahaan besar dianggap telah mencapai tingkat kematangan adalah gambaran bahwa perusahaan relatif stabil dan lebih mampu dalam menghasilkan laba dibandingkan perusahaan kecil (Sembiring, 2008) dalam (Renny Nur’ainy, et al., 2013). Dapat dikatakan bahwa total aset perusahaan memiliki kaitan dengan kinerja keuangan perusahaan, dalam hal ini yaitu laba. Perusahaan dengan total aset besar cenderung memiliki keleluasaan untuk menjaga dan mengembangkan bisnisnya. Total aset besar dapat berwujud kas dan fasilitas produksi yang memadai sehingga perusahaan dapat leluasa mengatur dan memanfaatkan kapasitas produksi yang tepat. Hal ini akan membawa kestabilan dan kemampuan menghasilkan laba bagi perusahaan seperti disebutkan di atas.

12 yang dihasilkan dari mesin tersebut, semakin kecil biaya tetap untuk setiap unit produknya. Jadi, ukuran perusahaan juga penting dalam meningkatkan kinerja keuangan perusahaan.

B. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang memeriksa pengaruh penerapan tata kelola perusahaan/CG, ukuran perusahaan, dan kinerja operasi perusahaan terhadap kinerja keuangan perusahaan, antara lain:

1. Renny Nur’ainy, et al., 2013 melakukan penelitian yang bertujuan memeriksa efek penerapan good corporate governance (GCG) terhadap kinerja perusahaan yang diukur dengan EVA. Ukuran perusahaan diuji sebagai perantara/mediator antara GCG dan kinerja perusahaan. Variabel independen yang digunakan meliputi penerapan GCG dan ukuran perusahaan. Hasil penelitian menyimpulkan bahwa penerapan GCG mempunyai dampak terhadap kinerja perusahaan seperti diukur EVA, baik secara langsung maupun tidak langsung melalui ukuran perusahaan. Ukuran perusahaan dalam hal ini berarti dapat berperan sebagai mediator. (Jurnal GCG).

2. Sut Sakchutchawan, et. al. (2011) meneliti pengaruh faktor eksternal terhadap perusahaan logistik global. Model penelitian disajikan dalam penerapannya untuk menjaga keunggulan kompetitif. Variabel yang digunakan adalah tekanan eksternal, tindakan strategis, inovasi logistik, kinerja operasi, dan kinerja keuangan. Hasil penelitian terdiri dari 6 proposisi. Salah satunya dijadikan dasar konsep penelitian ini yaitu proposisi nomor 6 (P6), yaitu bahwa “Kinerja operasi lebih baik juga menghasilkan kinerja keuangan lebih baik”. (Jurnal Competitive Advantage).

13 C. Kerangka Pemikiran

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan di atas, dapat dibuat sebuah kerangka pemikiran tentang hubungan antara tata kelola perusahaan, ukuran perusahaan, kinerja operasi perusahaan, dan kinerja keuangan perusahaan sebagai berikut:

D. Hipotesis Penelitian

Berdasarkan rumusan masalah dan landasan teori yang sudah dijelaskan di atas, dapat dibuat hipotesis penelitian sebagai berikut:

H10: Penerapan tata kelola perusahaan berpengaruh positif secara langsung terhadap kinerja keuangan perusahaan.

H20: Penerapan tata kelola perusahaan berpengaruh positif secara tidak langsung terhadap kinerja keuangan perusahaan melalui ukuran perusahaan.

H30: Penerapan tata kelola perusahaan berpengaruh positif secara tidak langsung terhadap kinerja keuangan perusahaan melalui kinerja operasi perusahaan.

H40: Kinerja operasi perusahaan memiliki pengaruh lebih kuat sebagai mediator dalam menambah dampak positif penerapan GCG terhadap kinerja keuangan perusahaan

Ukuran

14 daripada ukuran perusahaan.

Hipotesis alternatif penelitian yaitu sebagai berikut:

H1a: Penerapan tata kelola perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan.

H2a: Penerapan tata kelola perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan melalui ukuran perusahaan.

H3a: Penerapan tata kelola perusahaan tidak berpengaruh terhadap kinerja keuangan perusahaan melalui kinerja operasi perusahaan.

15 BAB III

METODOLOGI PENELITIAN

Penelitian ini menggunakan paradigma dan jenis penelitian sebagai berikut:

1. Paradigma Penelitian Kuantitatif. Paradigma penelitian ini berlandaskan pada filsafat positivistik yang berpandangan bahwa realita/fenomena dapat diklasifikasikan, relatif tetap, konkret, teramati, terukur, dan hubungan gejala sebab akibat. Penelitian pada umumnya dilakukan pada populasi atau sampel tertentu yang representatif.

2. Penelitian Asosiatif Korelasional. Jenis penelitian ini bertujuan mengetahui ada tidaknya dan derajat hubungan satu gejala dengan gejala lain.

A. Variabel Penelitian

Penelitian ini menggunakan variabel-variabel penelitian sebagai berikut:

Variabel independen (X) : Tata kelola perusahaan (X1/GCG), Ukuran perusahaan (X2/SIZE), Kinerja operasi perusahaan (X3/OPS) Variabel dependen (Y) : Kinerja keuangan perusahaan (KEU)

B. Model Persamaan Regresi

Dari hipotesis dan variabel penelitian yang telah dijelaskan di atas, dapat dibuat beberapa model persamaan regresi sebagai berikut:

KEU = α + β1 GCG + e

KEU = α + β1 GCG + β2 SIZE + e

KEU = α + β1 GCG + β3 OPS + e

Dimana :

KEU = Return on Investment Ratio (Rasio ROI)

α = Konstanta

GCG = Corporate Governance Perception Index (CGPI) SIZE = Total aset

16

β1, β2, β3 = Koefisien Regresi

e = Kesalahan Pengganggu

Dengan tingkat keyakinan yang ditetapkan sebesar 95% (α = 5%).

C. Definisi Operasional

1. Tata Kelola Perusahaan (GCG)

Dalam penelitiannya, Renny Nur’ainy, et al., (2013), menghitung indeks GCG perusahaan dari Laporan Tahunan dan Laporan Keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dan telah diaudit. Sementara Suryana Asba (2009) menggunakan hasil survei The Indonesian Institute for Corporate Governance (IICG) berupa corporate governance perception index (CGPI) untuk mengukur corporate governance. Dari CGPI, rating atau pemeringkatan disusun. Alasan penggunaan indeks ini disebabkan oleh keterbatasan data tentang penelitian penerapan corporate governance pada perusahaan-perusahaan di Indonesia. Indeks tersebut merupakan satu-satunya indeks yang dipublikasikan dari hasil penelitian pada perusahaan-perusahaan di Indonesia dengan menggunakan instrumen yang telah disesuaikan dengan ketentuan peraturan yang berlaku di Indonesia.

17 Penelitian ini juga menggunakan skor CGPI perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) sebagai proxy penerapan tata kelola perusahaan di Indonesia. Skor diambil dari publikasi IICG berupa Laporan Hasil Survey dan Pemeringkatan CGPI. Periode data yang diambil direncanakan selama 5 periode pemeringkatan, dari tahun 2008 sampai dengan 2012.

2. Ukuran Perusahaan (SIZE)

Salah satu tanda yang menunjukkan ukuran perusahaan adalah total aset perusahaan. Perusahaan besar dianggap telah mencapai tingkat kematangan adalah gambaran bahwa perusahaan relatif stabil dan lebih mampu dalam menghasilkan laba dibandingkan perusahaan kecil. (Sembiring, 2008) dalam Renny Nur’ainy, et al., (2013).

Penelitian ini juga mem-proxy-kan ukuran perusahaan dengan total aset perusahaan. Data total aset diambil dari 40 perusahaan dengan ukuran terbesar yang terdaftar di BEI dan mengikuti survey pemeringkatan CGPI.

3. Kinerja Operasi Perusahaan (OPS)

Menurut Dermawan Wibisono (2011), kinerja perusahaan dari perspektif operasi dapat diukur menggunakan varabel proses internal dan variabel prioritas keunggulan manufaktur. Proses internal terdiri dari sub-variabel inovasi, manufaktur, pemasaran, dan layanan purna jual. Sementara prioritas keunggulan manufaktur terdiri dari sub-variabel kualitas, fleksibilitas, dan pengantaran. Masing-masing sub-variabel ini memiliki indikator dan rumus kuantitatif sehingga dapat diukur. Model ini dapat membantu mengatasi isu pengukuran kinerja operasi perusahaan.

Penelitian ini menggunakan variabel manufaktur sebagai ukuran dari kinerja operasi perusahaan. Variabel manufaktur ini diukur dengan indikator rejection rate, dengan rumus parts per million defective. Data diambil dari perusahaan terpilih dari kriteria CGPI dan

total aset.

Rejection rate (Tingkat Cacat) terkait dengan konsep mutu produk, yang banyak

18 Reject. Maka untuk mengukur prestasi kualitas dari suatu produksi diperlukan suatu perhitungan yang dinamakan Direct Acceptance Ratio (DAR) atau Tingkat Penerimaan langsung. Kebalikan dari DAR adalah Rejection Rate atau Tingkat Cacat dalam Produksi. Semakin tinggi tingkat DAR-nya, semakin baik pula kualitas produk yang dihasilkan oleh produksi tersebut. Target DAR biasanya berbeda-beda tergantung Produk yang diproduksinya. Satuan perhitungan DAR menggunakan persentase (%). Sebaliknya, semakin tinggi Tingkat Cacat (Rejection Rate) menandakan semakin jeleknya kualitas dalam Produksi tersebut. Rejection Rate juga menggunakan Persentase (%) sebagai satuan perhitungannya. (http://wahyonosan.com/?p=64).

Secara teori, DAR merupakan hasil perbandingan antara Jumlah Unit yang baik dengan Total Jumlah Unit yang dihasilkannya. Ini bertolak belakang jika Rejection Rate yang diperhitungkan, yaitu hasil Perbandingan Jumlah Unit yang cacat dengan Total Jumlah Unit yang dihasilkannya (http://wahyonosan.com/?p=64).

Cara Perhitungan Direct Acceptance Ratio (DAR) adalah : Jika yang diketahui adalah Jumlah Unit yang baik

= Jumlah unit yang baik Good Qty / Total Jumlah Unit yang diproduksi * 100 atau jika yang diketahui adalah Jumlah cacat :

= 100 – (Jumlah unit yang cacat / Total Jumlah Unit yang diproduksi * 100)

Jika yang ingin kita hitung adalah Tingkat Cacatnya Produksi (Production Rejection Rate, maka rumusnya adalah sebagai berikut :

= Jumlah Unit yang Cacat / Total Jumlah unit yang diproduksi * 100 (http://wahyonosan.com/?p=64).

4. Kinerja Keuangan Perusahaan (KEU)

19 saham melalui leverage dan likuiditas. Dengan kata lain, leverage dan likuiditas bukan variabel yang tepat sebagai mediator antara penerapan GCG dan imbal balik saham.

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) dan mengikuti survey pemeringkatan CGPI pada periode 2008-2012. Sampel penelitian ini diperoleh dengan metode purposive sampling.

Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur di Indonesia yang terdaftar di BEI dan mempublikasikan laporan keuangan berturut-turut dari tahun 2004-2012.

2. Perusahaan manufaktur di Indonesia yang mengikuti survey pemeringkatan CGPI oleh IICG berturut-turut dari tahun 2004-2012.

3. Perusahaan manufaktur di Indonesia dengan peringkat 40 besar dalam ukuran perusahaan pada tahun 2004-2012.

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian diambil dari:

1. Laporan keuangan tahunan perusahaan yang terdaftar di BEI, diperoleh dari situs BEI dan softcopy ICMD (Indonesian Capital Market Directory).

2. Laporan Hasil Survei Pemeringkatan CGPI, publikasi dari The Indonesian Institute for Corporate Governance (IICG).

3. Hasil respon permintaan data rejection rate perusahaan sampel.

F. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan cara:

20 2. Metode responsi, yaitu dengan mengirimkan surat permintaan data rejection rate

perusahaan sampel via email.

3. Metode survei lapangan, yaitu dengan berkunjung ke perusahaan sampel dan meminta langsung data rejection rate.

G. Metode Analisis Data 1. Uji Asumsi Klasik

Penelitian ini menggunakan teknik analisis regresi linear berganda untuk menguji apakah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh terhadap terhadap nilai perusahaan. Sebelum analisis ini dilaksanakan, terlebih dahulu perlu dilakukan uji asumsi klasik untuk menghasilkan nilai parameter model penduga yang sah.

Menurut Gujarati (1997) dalam Afzal (2012) persamaan yang diperoleh dari sebuah estimasi dapat dioperasikan secara statistik jika memenuhi asumsi klasik, yaitu memenuhi asumsi bebas multikoliniearitas, heteroskedastisitas, dan autokolerasi. Pengujian ini dilakukan agar mendapatkan model persamaan regresi yang baik dan benar-benar mampu memberikan estimasi yang handal dan tidak bias sesuai kaidah BLUE (Best Linier Unbiased Estimator). Pengujian ini dilakukan dengan bantuan software SPSS versi 20.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak dimana model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Salah satu cara untuk melihat distribusi normal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal (Ghozali, 2009).

Uji normalitas dimaksudkan untuk mengetahui apakah data sampel memenuhi persyaratan distribusi normal. Untuk mendeteksi suatu normalitas data dilakukan dengan Uji Kolmgorov-Smirnov. Caranya yaitu dengan melihat nilai signifikansinya. Jika p-value > 0,05 maka data residual tersebut terdistribusi secara normal. Sedangkan jika p-value < 0,05 maka data tidak terdistribusi secara normal (Ghozali, 2007).

21 b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam suatu model regresi ditemukan adanya korelasi atau hubungan yang signifikan antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali, 2009). Multikolinearitas akan menyebabkan koefisien regresi bernilai kecil dan standar error regresi bernilai besar sehingga pengujian variabel bebas secara individu akan menjadi tidak signifkan (Afzal, 2012).

Pengujian Multikolinearitas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Jika nilai tolerance < 0,10 atau sama dengan nilai VIF > 10 maka terdapat

multikolinearitas yang tidak dapat ditoleransi dan variabel tersebut harus dikeluarkan dari model regresi agar hasil yang diperoleh tidak bias.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual atau pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas (Ghozali, 2009). Pengujian heteroskedastisitas menurut (Ghozali, 2007) yaitu :

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menentukan apakah dalam suatu regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi apakah antar residual terdapat korelasi yang tinggi, salah satunya dapat dilihat dari uji Durbin-Watson (DW test) yaitu dengan membandingkan nilai Durbin Durbin-Watson (DW) hitung dengan nilai (DW) tabel.

Dasar pengambilan keputusan:

22

Jika 4-dl<dw<4, maka dapat disimpulkan bahwa ada autokorelasi negatif.

Jika du<dw<4-du, maka dapat disimpulkan bahwa tidak ada autokorelasi baik positif maupun negatif.

Jika dl<dw<du atau 4-du<dw<4-dl, maka tidak ada pengambilan keputusan.

2. Uji Hipotesis

Pengujian hipotesis digunakan untuk mengetahui kekuatan variabel independen terhadap variabel dependen (Sekaran, 2006). Uji hipotesis penelitian ini menguji model persamaan regresi yang telah dijelaskan di atas.

a. Koefisien Determinasi (R2)

Pada intinya, koefisien determinasi mengukur seberapa jauh kemampuan variabel-variabel independen dalam menerangkan variasi variabel-variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Apabila hasil R2 mendekati 1 maka hasil tersebut mengindikasikan korelasi yang kuat antara variabel bebas dengan variabel terikat. Namun jika hasil R2 mendekati 0 berarti terdapat korelasi yang lemah antara variabel bebas dengan variabel terikat (Ghozali, 2009).

b. Uji Signifikansi Simultan (Uji Statistik F)

Pada dasarnya uji statistik F menunjukkan apakah semua variabel indepenen (bebas) mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat).

Kriteria hipotesis :

Ho: β = 0; tidak ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara bersama-sama terhadap variabel dependen (nilai perusahaan).

Ha: β > 0; ada pengaruh yang signifikan antara varibel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara bersama-sama terhadap variabel dependen (nilai perusahaan).

Kriteria Pengujian :

23

Jika nilai F hitung < F tabel, Ho diterima dan Ha ditolak hal ini berarti bahwa tidak terdapat hubungan yang signifikan antara variabel keputusan investasi, keputusan pendanaan, dan kebijakan dividen dengan nilai perusahaan.

c. Uji Signifikasi Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual menerangkan variasi variabel dependen.

Kriteria hipotesis:

Ho: β = 0; berarti tidak ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara individu terhadap variabel dependen (nilai perusahaan).

Ha: β ≠ 0; berarti ada pengaruh yang signifikan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) secara individu terhadap variabel dependen (nilai perusahaan).

Kriteria pengujian:

Jika nilai t hitung > t tabel, Ho ditolak dan Ha diterima hal ini berarti bahwa ada hubungan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) dengan variabel dependen (nilai perusahaan).

Jika nilai t hitung < t tabel, Ho diterima dan Ha ditolak hal ini berarti bahwa tidak ada hubungan antara variabel independen (keputusan investasi, keputusan pendanaan, dan kebijakan dividen) dengan variabel dependen (nilai perusahaan).

H. Sistematika Penulisan BAB I PENDAHULUAN

Pada bab ini penulis akan menyampaikan latar belakang dan perumusan permasalahan penelitian. Selain itu juga akan diuraikan tujuan dan manfaat yang dapat diambil dari penelitian.

BAB II KAJIAN PUSTAKA

24 perusahaan, tata kelola perusahaan, ukuran perusahaan, dan kinerja operasi perusahaan. Selain itu juga akan dijelaskan mengenai penelitian terdahulu, kerangka pemikiran, hingga pembuatan hipotesis penelitian.

BAB III METODOLOGI PENELITIAN

Dalam bab ini akan diuraikan tentang paradigma dan jenis penelitian, gambaran umum obyek penelitian, variabel penelitian, model persamaan regresi, dan definisi operasional. Selain itu juga akan dijelaskan tentang populasi dan sampel, jenis dan sumber data, metode pengumpulan data, penyajian data awal, dan terakhir metode analisis data.

BAB IV ANALISIS DATA

Pada bab ini penulis akan melakukan pengolahan dan analisis data yang disajikan pada bab sebelumnya dengan menggunakan uji asumsi klasik dan uji hipotesis untuk mendapatkan hasil penelitian.

BAB V SIMPULAN DAN SARAN

Bab ini berisi kesimpulan dan saran dari penelitian yang dilakukan. Pernyataan-pernyataan singkat sebagai kesimpulan akan menjadi jawaban atas masalah penelitian. Selain itu, akan disampaikan saran-saran dari penulis guna dijadikan masukan bagi manajemen perusahaan dan pihak lain yang terkait.

I. Rencana Daftar Pustaka

Literatur yang akan digunakan penulis sebagai referensi dalam penyusunan penelitian ini adalah:

Asba, Suryana, “Pengaruh Corporate Governance, Asset dan Growth Terhadap Kinerja Pasar”, Universitas Gunadharma, Depok, 2009.

Barney, Jay, William S. Hesterly, “Strategic Management and Competitive Advantage: Concepts”, 3rd Edition, Prentice Hall, New Jersey, 2009.

David, Fred R., Strategic Management; Concept and Cases, Edisi 13, Prentice Hall, New Jersey, 2011.

25 Grant, Robert M., “Cases to Accompany Contemporary Strategy Analysis”, Fifth edition,

Blackwell Publishing Ltd, Victoria, 2005.

http://iicg.org/v25/pustaka/2-cgpi, diakses tanggal 18 Juli 2014. http://www.idx.co.id/, diakses tanggal 18 Juli 2014.

http://wahyonosan.com/?p=64, diakses tanggal 18 Juli 2014.

Nur’ainy, Renny, Bagus Nurcahyo, Sri Kurniasih A., dan Sugiharti B., “Implementation of Good Corporate Governance and Its Impact on Corporate Performance: The

Mediation Role of Firm Size (Empirical Study from Indonesia)”, Global Business

and Management Research: An International Journal Vol. 5, Nos. 2 & 3, Mehran Nejati (Proquest), 2013.

Pearce II, John A., Richard B. Robinson, “Strategic Management: Formulation, Implementation, and Control”, Seventh Edition, McGraw-Hill Book Co., Singapore,

2000.

Sakchutchawan, Sut, Paul C. Hong, Stephen K. Callaway, Anand Kunnathur, “Innovation and Competitive Advantage: Model and Implementation for Global Logistics”,

International Business Research, Vol. 4, No. 3, Canadian Center of Science and Education (Proquest), Juli 2011.

Wibisono, Dermawan, “A Framework of Performance Measurement System for Manufacturing Company”, The South East Asian Journal Management, University

26 PENUTUP

A. Rencana Aktivitas Penyusunan Penelitian dan Periode Pelaksanaan

Rencana aktivitas dan periode pelaksanaan penyusunan skripsi yang dirancang oleh penulis adalah sebagai berikut:

Periode Kegiatan

Maret 2015 April 2015 Mei 2015 1 2 3 4 1 2 3 4 1 2 3 4 Penyusunan Outline

Penyusunan BAB I

Penyusunan BAB II

Penyusunan BAB III

Penyusunan BAB IV

Penyusunan BAB V

Tahap Penyelesaian

Jadwal tersebut akan disesuaikan dengan jadwal perkuliahan Semester 9 dan Ujian Komprehensif.

B. Rencana Kontijensi