PENGARUH PROFESIONALISME AUDITOR dan ETIKA PROFESI

TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS

A.M. Kurniawanda

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Jambi

Abstrak

Penelitian ini bertujuan untuk menguji dan membuktikan secara empiris tentang Pengaruh Profesionalisme Auditor dan Etika Profesi secara simultan dan parsial terhadap Pertimbangan Tingkat Materialitas. Analisis data dilakukan dengan metode regresi linier berganda dan pengujian hipotesis dengan uji simultan (uji F) dan uji parsial (uji t). Penelitian ini menggunakan data primer dan diperoleh dengan menyebarkan kuesioner kepada 9 KAP di Kota Palembang. Populasi penelitian ini adalah auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) yang berada di Palembang yang berjumlah 9 KAP. Hasil penelitian ini menunjukkan bahwa Profesionalisme Auditor yang terdiri dari Pengabdian Pada Profesi, Kewajiban Sosial, Kemandirian, Keyakinan Pada Profesi, Hubungan Sesama Profesi dan Etika Profesi secara simultan berpengaruh terhadap Pertimbangan Tingkat Materialitas. Secara parsial dari Pengabdian Pada Profesi, Kewajiban Sosial, dan Hubungan Sesama Profesi yang tidak mempunyai pengaruh terhadap Pertimbangan Tingkat Materialitas. Akan tetapi Kemandirian, Keyakinan Pada Profesi, dan Etika Profesi secara parsial mempunyai pengaruh terhadap Pertimbangan Tingkat Materialitas.

Kata kunci : Profesionalisme Auditor, Etika Profesi, Materialitas.

PENDAHULUAN

Di era globalisasi sekarang ini, dimana bisnis tidak lagi mengenal batas Negara, kebutuhan akan laporan keuangan yang dapat dipercaya tidak dapat dielakkan lagi. Eksternal auditor yang independen menjadi salah satu profesi yang dicari. Profesi auditor diharapkan oleh banyak orang untuk dapat meletakkan kepercayaan pada pemeriksaan dan pendapat yang diberikan sehingga profesionalisme menjadi tuntutan utama seseorang yang bekerja sebagai auditor eksternal.

Gambaran seseorang yang profesional dalam profesi eksternal auditor dicerminkan dalam lima dimensi menurut Hall R Syahrir, (2002 : 7), yaitu : 1. pengabdian pada profesi, 2. kewajiban sosial, 3. kemandirian, 4. kepercayaan pada profesi, 5. hubungan dengan rekan seprofesi. Eksternal auditor yang memiliki

profesionalisme yang tinggi akan memberikan kontribusi yang dapat dipercaya oleh para pengambil keputusan. Untuk memenuhi perannya yang membutuhkan tanggung jawab yang besar, eksternal auditor harus mempunyai wawasan yang luas dan pengalaman yang memadai sebagai eksternal auditor.

METODE PENELITIAN 1. Operasionalisasi Variabel

Pada penelitian ini variabel independennya adalah profesionalisme auditor yang terdiri dari pengabdian pada profesi, kewajiban sosial, kemandirian, keyakinan pada profesi, hubungan dengan sesama profesi dan etika profesi. Sedangkan variabel dependennya adalah pertimbangan tingkat materialitas. Pengabdian pada profesi adalah dedikasi profesional dengan menggunakan pengetahuan dan kecakapan yang dimiliki serta tetap melaksanakan tugasnya meskipun imbalan intrinsiknya berkurang. Kewajiban sosial adalah pandangan tentang pentingnya peranan profesi serta manfaat yang diperoleh baik oleh masyarakat maupun professional karena adanya pekerjaan tersebut. Kemandirian merupakan suatu pandangan seorang profesional yang harus mampu membuat keputusan sendiri tanpa tekanan dari pihak lain. Keyakinan pada profesi adalah suatu keyakinan bahwa yang paling berwenang dalam menilai pekerjaan profesional adalah rekan sesama profesi, bukan orang luar yang tidak mempunyai kompeten dalam bidang ilmu dan pekerjaan mereka. Hubungan dengan sesama profesi menggunakan ikatan profesi sebagai acuan, termasuk didalamnya organisasi formal dan kelompok-kelompok kolega informal sebagai sumber ide utama pekerjaan. Etika profesi merupakan kode etik IAPI dan aturan etika Kompartemen Akuntan Publik, Standar Profesi Akuntan Publik (SPAP) dan standar pengendalian mutu auditing merupakan acuan yang baik untuk mutu auditing (Agoes, 2004).

2. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah auditor independen yang bekerja pada Kantor Akuntan Publik (KAP) yang

berada di Palembang yang berjumlah 9 KAP. Jumlah sampel dalam penelitian ini adalah seluruh auditor yang ada di KAP di Palembang yaitu berjumlah 62 auditor. Dalam penelitian ini kriteria penentuan sampel tidak dibatasi oleh jabatan auditor pada KAP (partner, senior, atau junior auditor) sehingga semua auditor yang bekerja di KAP Palembang dapat diikutsertakan sebagai responden.

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer dapat berupa opini subyek (orang) secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian (Indriantoro, 2009). Data-data primer dalam penelitian ini diperoleh melalui metode survei menggunakan kuesioner yang dibagikan kepada responden.

4. Teknik Analisa Data

MSI (Method of SuccessiveInterval)

Jenis data yang terkumpul dari kuesioner merupakan data nominal dan ordinal, khususnya yang menyangkut identitas/karakteristik responden. Sedangkan data yang menyangkut jawaban berskala likert, pada dasarnya adalah data ordinal. Oleh karena itu, untuk keperluan analisis data ordinal perlu ditransformasikan notasi masing-masing jawaban tersebut menjadi data interval dengan menggunakan method of successive interval (Sumarsono, 2002) untuk menetapkan skor (scale value) tiap-tiap butir pertanyaan.

Uji Kualitas Data

Uji Validitas (Ketepatan)

Validitas merupakan derajat ketepatan antara data yang sesungguhnya terjadi pada obyek penelitian dengan data yang dapat dilaporkan oleh peneliti (Sugiyono, 2008). Pendekatan yang digunakan dalam uji validitas (analisis butir) pada penelitian ini adalah dengan membandingkan nilai r (corrected item – total correlation) dengan r tabel sehingga dapat diketahui item pertanyaan mana yang gugur dan sahih. Item butir pertanyaan sahih jika r hitung > r tabel (Ghozali, 2009).

Uji Reliabilitas (Konsistensi)

Uji reliabilitas digunakan untuk

menunujukkan ukuran kestabilan dan konsistensi dari konsep ukuran instrumen atau alat ukur, sehingga nilai yang diukur tidak berubah dalam nilai tertentu. Konsep reliabilitas menurut pendekatan ini adalah konsistensi diantara butir–butir pernyataan atau pernyataan dalam suatu instrumen. Reliabilitas diukur dengan uji statistik cronbach alpha (a). Nunally dalam Ghozali (2009) menyatakan bahwa suatu konstruk atau variabel dikatakan reliabel jika nilai cronbach alpha > 0,60.

Analisis Kualitatif

Analisis statistik deskriptif adalah yang berbentuk uraian dari hasil penelitian yang didukung oleh teori dan data yang telah ditabulasi kemudian diikhtisarkan. Analisis ini digunakan untuk memperkuat analisis kuantitatif (Sugiyono, 2008).

Uji Asumsi Klasik

Pengujian asumsi klasik yang terdiri dari asumsi normalitas, heteroskedisitas dan multikolinieritas.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen keduanya memiliki distribusi normal atau tidak (Ghozali, 2009). Uji normalitas dalam penelitian ini dapat ditempuh dengan menggunakan grafik normal probability plot yang dimana data terlihat menyebar mengikuti garis diagonal dan diagram histogram yang tidak condong kekiri dan kekanan sehingga dapat dikatakan data berdistribusi normal.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Dalam penelitian ini untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot. Pada grafik plot, jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas dan jika tidak ada pola yang jelas serta titik-titik meyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali, 2009).

Uji Multikolinieritas

Analisis Regresi Berganda

Penelitian ini menggunakan model analisis regresi berganda, hal ini menunjukkan hubungan (korelasi) antara kejadian yang satu dengan kejadian lainnya. Analisis tersebut dapat digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen, dengan model analisis sebagai berikut:

Y= a + b

Pengabdian pada profesi, X

Untuk menguji hipotesis pertama (H1) maka dilakukan uji F atau simultan,

dimana uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terkait atau dependen. Kesimpulan yang diambil

dalam uji F ini adalah signifikasi (α) 0,05 atau 5% untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau ditolak

Uji t

Untuk menguji hipotesis kedua (H2) sampai hipotesis kelima (H7) maka dilakukan uji t. Uji t dilakukan untuk mengetahui apakah masing-masing variabel independen secara parsial berpengaruh terhadap variabel dependen. Kesimpulan yang diambil dalam uji t ini signifikasi (α) 0,05 atau 5% atau keyakinan 95%.

Koefisien Determinasi (R2)

Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen, semakin mendekati nilai 1 atau 100%, maka semakin besar pengaruh variabel independen terhadap variabel dependen (Ghozali, 2009).

HASIL DAN PEMBAHASAN 1. Uji Kualitas Data

Uji Validitas

Tabel 1 Hasil Uji Validitas

No Variabel r hitung r table Keterangan

1 Pengabdian pada Profesi 0,303** - 0,888** 0,265 Valid 2 Kewajiban Sosial 0,463** - 0,712** 0,265 Valid

3 Kemandirian 0,827** - 0,952** 0,265 Valid

4 Keyakinan terhadap Profesi 0,562** - 0,738** 0,265 Valid 5 Hubungan Dengan Sesama Profesi 0,363** - 0,865** 0,265 Valid 6 Etika Profesi 0,761** - 0,867** 0,265 Valid Sumber : Data Primer yang diolah, 2012

Uji Reliabilitas

Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien cronbach’s alpha dengan bantuan program software SPSS versi 19.0. Cronbach’s

Alpha merupakan uji reliabilitas untuk alternatif jawaban lebih dari dua. Menurut Ghozali (2005:42) suatu instrumen dikatakan reliabel jika memiliki koefisien cronbach’s alpha > 0,6.

Tabel 2 Hasil Uji Reliabilitas

No Variabel Cronbach’s

Alpha

Batas Reliabilitas

Keterangan

1 Pengabdian pada Profesi 0,773 0,6 Reliabel

2 Kewajiban Sosial 0,626 0,6 Reliabel

3 Kemandirian 0,893 0,6 Reliabel

4 Keyakinan terhadap Profesi 0,680 0,6 Reliabel 5 Hubungan Dengan Sesama Profesi 0,806 0,6 Reliabel

6 Etika Profesi 0,854 0,6 Reliabel

Sumber : Data Primer yang diolah, 2012

Uji Asumsi Klasik Uji Normalitas

Gambar 2

Histogram Uji Normalitas

Uji Heteroskedastisitas

Gambar 3

Grafik Uji Heteroskedastisitas

Uji Multikolinieritas

Multikolinieritas dapat dilihat pada tolerance value atau variance inflation factor (VIF). Apabila tolerance value

dibawah 0,10 atau nilai VIF diatas 10 maka terjadi multikolinieritas (Ghozali, 2009).

Tabel 3

Hasil Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Pengabdian terhadap profesi ,945 1,058

Kewajiban Sosial ,763 1,311

Kemandirian ,709 1,411

Keyakinan Terhadap Profesi ,905 1,105

Hubungan Sesama Profesi ,927 1,079

Etika Profesi ,937 1,067

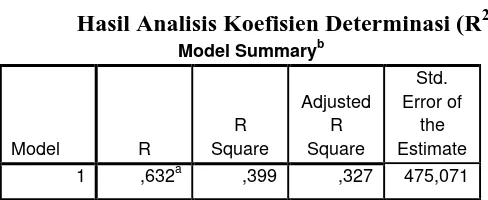

Uji Hipotesis Uji F

Uji F digunakan untuk menguji tingkat signifikansi koefisien regresi variabel independen secara simultan terhadap variabel dependen, yaitu dengan

Tabel 4 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 748,730 6 124,788 5,529 ,000a

Residual 1128,464 50 22,569

Total 1877,195 56

a. Predictors: (Constant), Etika Profesi, Kewajiban Sosial, Keyakinan Terhadap Profesi, Hubungan Sesama Profesi, Pengabdian Terhadap Profesi, Kemandirian b. Dependent Variable: Tingkat Materialitas

Sumber : Data Diolah SPSS

Uji t

Uji t digunakan untuk mengetahui apakah variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen, yaitu dengan memperhatikan signifikan uji t pada output

perhitungan dengan tingkat alpha sebesar 5%. Jika nilai signifikan uji t lebih kecil dari 5% maka terdapat pengaruh antara semua variabel independen terhadap

variabel dependen

.

Tabel 5 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14,774 11,243 1,314 ,195

Pengabdian terhadap profesi ,054 ,228 ,027 ,236 ,815

Kewajiban Sosial ,054 ,260 ,026 ,207 ,837

Kemandirian ,826 ,333 ,323 2,480 ,017

Keyakinan Terhadap Profesi ,805 ,289 ,322 2,791 ,007

Hubungan Sesama Profesi ,125 ,175 ,081 ,713 ,479

Etika Profesi 1,575 ,329 ,543 4,791 ,000

a. Dependent Variable: Tingkat Materialitas Sumber : Data Diolah SPSS

1. Pengaruh pengabdian terhadap profesi terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel pengabdian terhadap profesi diperoleh nilai p value sebesar 0,815 dan thitung 0,236. Oleh karena p value lebih besar dari 0.05, maka pengabdian terhadap profesi tidak berpengaruh terhadap tingkat materialitas.

2. Pengaruh kewajiban sosial terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel kewajiban sosial diperoleh nilai p value sebesar 0,837 dan thitung 0,207. Oleh

karena p value lebih besar dari 0.05, maka kewajiban sosial tidak berpengaruh terhadap tingkat materialitas.

3. Pengaruh kemandirian terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel kemandirian diperoleh nilai p value sebesar 0,017 dan thitung 2,480. Oleh karena p value lebih besar dari 0.05, maka kemandirian berpengaruh terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel keyakinan terhadap profesi diperoleh nilai p value sebesar 0,007 dan thitung 2,791. Oleh karena p value lebih besar dari 0.05, maka keyakinan terhadap profesi berpengaruh terhadap tingkat materialitas.

5. Pengaruh hubungan sesama profesi terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel hubungan dengan sesama profesi diperoleh nilai p value sebesar 0,479 dan

thitung 0.713. Oleh karena p value lebih besar dari 0.05, maka hubungan dengan sesama profesi tidak berpengaruh terhadap tingkat materialitas.

6. Pengaruh etika profesi terhadap tingkat materialitas.

Dari hasil pengujian hipotesis variabel etika profesi diperoleh nilai p value sebesar 0,000 dan thitung 4,791. Oleh karena p value lebih besar dari 0.05, maka etika profesi berpengaruh terhadap tingkat materialitas.

Hasil Persamaan Regresi Tabel 6

Hasil Persamaan Regresi

Coefficientsa

Model

Unstandardized Coefficients B Std. Error

1 (Constant) 14,774 11,243

Pengabdian terhadap profesi ,054 ,228

Kewajiban Sosial ,054 ,260

Kemandirian ,826 ,333

Keyakinan Terhadap Profesi ,805 ,289 Hubungan Sesama Profesi ,125 ,175

Etika Profesi 1,575 ,329

a. Dependent Variable: Tingkat Materialitas Sumber : Data Diolah SPSS

Y= 14.774 + 0,054 X1 + 0,054 X2 + 0,826 X3 + 0,504 X4+ 0,125X5+ 1,575X6

Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur berapa jauh kemampuan model

dalam menerangkan variasi variabel independen.

Tabel 7

Hasil Analisis Koefisien Determinasi (R2)

Model Summaryb

Model R

R Square

Adjusted R Square

Std. Error of

the Estimate 1 ,632a ,399 ,327 475,071

a. Predictors: (Constant), Etika Profesi, Kewajiban Sosial, Keyakinan pada Profesi, Hubungan Sesama Profesi, Pengabdian pada Profesi, Kemandirian b. Dependent Variable: Tingkat Materialitas

PEMBAHASAN

Hasil pengujian hipotesis menunjukkan bahwa variabel pengabdian terhadap profesi yang dimasukkan dalam regresi tidak berpengaruh terhadap tingkat materialitas. Hal ini diketahui bahwa nilai pengabdian terhadap profesi (Sign t) 0,815> 0,05. Selain dilihat dari nilai probabilitas, pengabdian terhadap profesi dapat pula dilihat dari nilai thitung, dan diketahui nilai thitung 0,236 < ttabel 2,008, artinya pengabdian terhadap profesi secara parsial tidak berpengaruh terhadap tingkat materialitas. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Muhammad Rifqi (2008) yang menyatakan bahwa pengabdian terhadap profesi tidak berpengaruh terhadap pertimbangan tingkat materialitas.

Hasil pengujian hipotesis menunjukkan bahwa variabel kewajiban sosial yang dimasukkan dalam regresi tidak berpengaruh terhadap tingkat materialitas. Hal ini diketahui bahwa nilai kewajiban sosial (Sign t) 0,837 > 0,05. Selain dilihat dari nilai probabilitas, kewajiban sosial dapat pula dilihat dari nilai thitung, dan diketahui nilai thitung 0,207 < ttabel 2,008, artinya kewajiban sosial secara parsial tidak berpengaruh terhadap tingkat materialitas. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Wahyudi dan Mardiyah (2006) yang menyatakan bahwa kewajiban sosial tidak berpengaruh terhadap pertimbangan tingkat materialitas.

Hasil pengujian hipotesis menunjukkan bahwa variabel kemandirian yang dimasukkan dalam regresi berpengaruh terhadap tingkat materialitas. Hal ini diketahui bahwa nilai kewajiban sosial (Sign t) 0,017 < 0,05. Selain dilihat dari nilai probabilitas, kemandirian dapat pula dilihat dari nilai thitung, dan diketahui nilai thitung 2.480 > ttabel 2,008, artinya

kemandirian secara parsial berpengaruh terhadap tingkat materialitas. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Theresia dkk (2003) dan Rahmawati (1997) yang menyatakan bahwa kemandirian berpengaruh terhadap pertimbangan tingkat materialitas.

Hasil pengujian hipotesis menunjukkan bahwa variabel keyakinan terhadap profesi yang dimasukkan dalam regresi berpengaruh terhadap tingkat materialitas. Hal ini diketahui bahwa nilai keyakinan terhadap profesi (Sign t) 0,007 < 0,05. Selain dilihat dari nilai probabilitas, keyakinan terhadap profesi dapat pula dilihat dari nilai thitung, dan diketahui nilai thitung 2,791 > ttabel 2,008, artinya keyakinan terhadap profesi secara parsial berpengaruh terhadap tingkat materialitas. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Muhammad Rifqi (2008) yang menyatakan bahwa keyakinan terhadap profesi berpengaruh terhadap pertimbangan tingkat materialitas.

Hasil pengujian hipotesis menunjukkan bahwa variabel etika profesi yang dimasukkan dalam regresi berpengaruh terhadap tingkat materialitas. Hal ini diketahui bahwa nilai etika profesi (Sign t) 0,000 < 0,05. Selain dilihat dari nilai probabilitas, etika profesi dapat pula dilihat dari nilai thitung, dan diketahui nilai thitung 4,791 > ttabel 2,008, artinya etika profesi secara parsial berpengaruh terhadap tingkat materialitas. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Arleen Herawaty dan Yulius Susanto (2009) yang menyatakan bahwa etika profesi berpengaruh terhadap pertimbangan tingkat materialitas.

KESIMPULAN

Berdasarkan hasil pengujian diperoleh kesimpulan sebagai berikut Secara simultan Profesionalisme Auditor dan Etika Profesi memberikan pengaruh yang signifikan terhadap Tingkat Materialitas. Sedangkan secara parsial variabel Profesionalisme Auditor yang terdiri dari Pengabdian Pada Profesi, Kewajiban Sosial, Kemandirian, Keyakinan Pada Profesi, Hubungan Sesama Profesi, ada tiga variabel yang berpengaruh terhadap tingkat materialitas yaitu : kemandirian, keyakinan terhadap profesi, dan etika profesi. Sedangkan pengabdian terhadap profesi, kewajiban sosial, dan hubungan sesama profesi tidak berpengaruh terhadap tingkat materialitas.

DAFTAR PUSTAKA

Agoes, Sukrisno (2004). Auditing, Pemeriksaan Akuntan oleh Kantor Akuntan Publik. Jakarta: LPEE-UI Ghozali, Imam. 2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Hastuti, Dwi, Theresia, dkk., Hubungan Antara Profesionalisme Auditor Dengan Pertimbangan Tingkat

Materialitas Dalam Proses Pengauditan Laporan Keuangan, Simposium Nasional Akuntansi VI, Jakarta, 2003. Herawaty, Arleen dan Yulius Kurnia Susanto. Profesionalisme, Pengetahuan Akuntan Publik dalam Mendeteksi Kekeliruan, Etika Profesi dan Pertimbangan Tingkat Materialitas. The 2nd National Conference UKWMS, Surabaya, 2009.

Indriantoro, Nur, Bambang Supomo,

Metodologi Penelitian Bisnis Untuk

Akuntansi dan Manajemen Ed 1, BPFE,

Yogyakarta, 1999.

Rahmawati, Hubungan antara Profesionalisme Internal Auditor dengan Kinerja Tugas, Kepuasan Kerja, Komitmen Organisasi, Keinginan Untuk Pindah, Tesis S2, Program Pasca Sarjana Universitas Gajah Mada, Yogyakarta, 1997.

Rifqi, Muhammad, Analisis Hubungan Antara Profesionalisme Auditor Dengan Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan Laporan Keuangan, Jurnal Fenomena, Univervitas Islam Indonesia Yogyakarta, 2008.

Sugiyono, Statistika Untuk Penelitian. Bandung. Penerbit: CV. Alfabeta, 2007. Sumarsono, Metode Penelitian Akuntansi, Beserta Contoh Intepretasi Hasil pengolahan data. (2002).

Syahrir, Analisis Hubungan Antara Profesionalisme Akuntan Publik Dengan Kinerja, Kepuasan Kerja, Komitmen, dan Keinginan Berpindah, Tesis S2, Fakultas Ekonomi,

Universitas Gajah Mada, yogyakarta, 2002.

Wahyudi, Hendro dan Aida Ainul Mardiyah.

Pengaruh Profesionalisme Auditor terhadap

Tingkat Materialitas dalam

Pemeriksaan Laporan Keuangan.

Simposium Nasional Akuntansi