BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Konsep Anggaran

Menurut Garrison (2007) “Anggaran adalah rencana terperinci

tentang pemerolehan dan penggunaan sumber daya keuangan dan sumber

daya lainnya selama suatu periode tertentu”.

Menurut Mardiasmo (2002),anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Konsep anggaran di sector publik, selama ini telah banyak mengalami perkembangan sehingga muncul dua pendekatan utama dalam penyusunan dan perencanaan anggaran publik, yaitu pendekatan anggaran tradisional dan pendekatan New Public Management (NPM). Anggaran tradisional lebih menekankan pengawasan dan pertanggungjawaban yang terpusat, sedangkan NPM lebih menekankan pada kinerja organisasi bukan sekedar kebijakan yang terkesan kaku, birokratis dan hirarkis.

Anggaran memiliki beberapa fungsi yang sangat penting dalam

upaya mencapai tujuan organisasi. Menurut Mardiasmo (2002) anggaran

sektor publik mempunyai beberapa fungsi utama, antara lain sebagai berikut

:

a. Alat perencanaan, anggaran digunakan untuk merencanakan tindakan yang akan dilakukan, baik terkait tujuan atau sasaran kebijakan, program dan kegiatan untuk mencapai tujuan tersebut, serta dana yang dibutuhkan untuk menjalankannya.

b. Alat pengendalian, anggaran yang dipertanggungjawabkan kepada publik akan mengendalikan alokasi sumber daya dan membatasi kekuasaan eksekutif sehingga anggaran tidak salah sasaran

(misappropriation).

d. Alat politik, anggaran merupakan bentuk komitmen eksekutif dan kesepakatan legislatif terhadap pengguna dana publik. Anggaran digunakan untuk memutuskan prioritas dan kebutuhan keuangan atas prioritas.

e. Alat koordinasi dan komunikasi, proses penyusunan anggaran memerlukan mekanisme koordinasi dan komunikasi dari setiap pihak yang terlibat di dalamnya. Anggaran perlu dikomunikasikan ke setiap satuan kerja untuk dapat dilaksanakan secara menyeluruh. f. Alat penilai kinerja, anggaran merupakan alat yang efektif dalam

pengendalian dan penilaian kinerja. Kinerja manajer publik akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran.

g. Alat motivasi, anggaran dapat mendorong manajer maupun stafnya melakukan tindakan yang ekonomis, efektif dan efisien dalam pencapaian tujuan organisasi.

h. Alat untuk menciptakan ruang publik, proses penganggaran harus melibatkan publik sebagai salah satu komponen penting. Publik dapat menyampaikan aspirasi dan pendapatnya untuk menciptakan suatu mekanisme pertanggungjawaban keuangan terhadap publik yang lebih transparan dan akuntabel

2.1.2 Anggaran Berbasis Kinerja

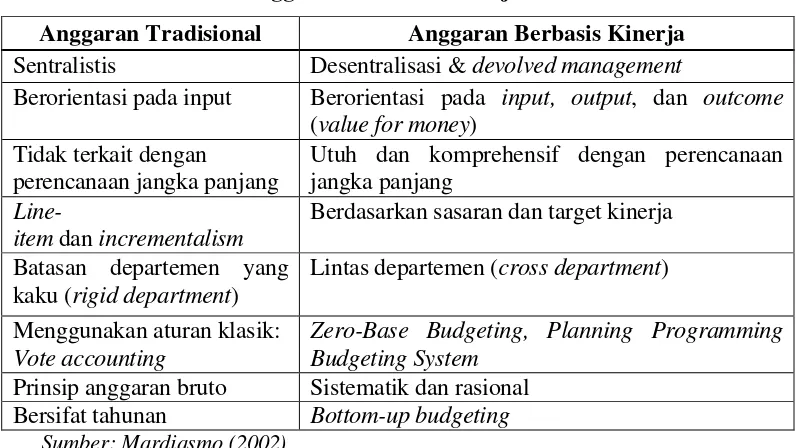

Tabel 2.1 Perbedaan Anggaran Tradisionaldengan Anggaran Berbasis Kinerja

Anggaran Tradisional Anggaran Berbasis Kinerja

Sentralistis Desentralisasi & devolved management

Berorientasi pada input Berorientasi pada input, output, dan outcome

(value for money) Tidak terkait dengan

perencanaan jangka panjang

Utuh dan komprehensif dengan perencanaan jangka panjang

Line-item dan incrementalism

Berdasarkan sasaran dan target kinerja

Batasan departemen yang kaku (rigid department)

Lintas departemen (cross department)

Menggunakan aturan klasik:

Vote accounting

Zero-Base Budgeting, Planning Programming Budgeting System

Prinsip anggaran bruto Sistematik dan rasional Bersifat tahunan Bottom-up budgeting

Sumber: Mardiasmo (2002)

Sebelum berlakunya sistem Anggaran Berbasis Kinerja, metode

budget. Cara penyusunan anggaran ini tidak didasarkan pada analisa

rangkaian kegiatan yang harus dihubungkan dengan tujuan yang telah

ditentukan, namun lebih dititikberatkan pada kebutuhan untuk

belanja/pengeluaran dan sistem pertanggung jawabannya tidak diperiksa dan

diteliti apakah dana tersebut telah digunakan secara efektif dan efisien atau

tidak. Tolok ukur keberhasilan hanya ditunjukkan dengan adanya

keseimbangan anggaran antara pendapatan dan belanja namun jika anggaran

tersebut defisit atau surplus berarti pelaksanaan anggaran tersebut gagal.

Dalam perkembangannya, muncullah sistematika anggaran kinerja

yang diartikan sebagai suatu bentuk anggaran yang sumber-sumbernya

dihubungkan dengan hasil dari pelayanan. Proses penyusunan dan sasaran

yang ingin dicapai dari sistem anggaran berbasis kinerja menggambarkan

adanya peluang bagi daerah untuk mengembangkan visi dan misi serta

mewujudkan keinginan dan harapan masyarakat sesuai dengan potensi yang

dimiliki daerah yang bersangkutan.

Tolak ukur anggaran berbasis kinerja dinilai dari indikasi adanya

peningkatan input, output, outcome serta kinerja dan perbaikan kinerja yang

signifikan dalam pelaksanaannya dan berdasarkan data laporan keuangan

pemerintah daerah.

Bastian (2006) mendefenisikan “anggaran berbasis kinerja sebagai

sistem penganggaran yang berorientasi pada output suatu organisasi dan erat

kaitannya dengan adanya visi, misi, dan rencana strategis organisasi”.

sebagai elemen dari kinerja manajemen, yang mana program kinerjanya

relevan untuk setiap pengambilan keputusan, tidak hanya pengalokasian

sumber daya”.

Menurut Robinson dan Brumby (2005) “anggaran berbasis kinerja

merupakan prosedur atau mekanisme yang dimaksud untuk memperkuat hubungan

antara dana yang diberikan pada suatu entitas sector publik dengan outcome dan/atau outcome melalui penggunaan informasi kinerja formal dalam pengambilan keputusan alokasi sumber daya.”

Mardiasmo, (2002) menjelaskan bahwa “Tujuan utama anggaran

berbasis kinerja ini adalah meningkatkan efisiensi dan efektivitas belanja

publik”.

“Secara umum prinsip-prinsip anggaran berbasis kinerja didasarkan

pada konsep value for money yang mencakup prinsip ekonomis, efisiensi,

dan efektivitas” Sancoko (2008).

Andayani (2007) mendefinisikan “ekonomis sebagai upaya untuk

memperoleh input dengan kualitas dan kuantitas dengan harga terendah”.

Rai (2008) menjelaskan “efisiensi merupakan perbandingan output dan

input”. Efektif didefinisikan oleh Andayani (2007) “sebagai tingkat

pencapaian hasil dengan target yang telah ditentukan”.

“Anggaran berbasis kinerja juga erat kaitannya dengan prinsip good

corporate governance, termasuk adanya pertanggungjawaban para

pengambil keputusan atas pengguna uang yang dianggarkan untuk mencapai

tujuan, sasaran, dan indikator yang telah ditetapkan” Sancoko (2008). Hal

tentang keuangan negara, Undang-Undang nomor 1 tahun 2004 tentang

perbendaharaan negara, dan Undang-Undang nomoe 15 tahun 2004 tentang

pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

Menurut Sancoko (2008), penerapan anggaran berbasis kinerja dapat

memberikan manfaat sebagai berikut :

1. Anggaran yang terbatas kinerja memungkinkan pengalokasian sumber daya yang terbatas untuk membiayai kegiatan prioritas sehingga tujuan dapat tercapai dengan efisien dan efektif

2. Penerapan anggaran berbasis kinerja digunakan untuk pelaksanaan kegiatan dan program yang transparan. Dengan anggaran yang jelas, dan juga output yang jelas, serta adanya hubungan yang jelas antara pengeluaran dan output yang hendak dicapai maka akan tercipta transparansi

3. Organisasi pembuat kebijakan akan berada pada posisi yang lebih baik untuk menentukan prioritas kegiatan pemerintah yang rasional

“Anggaran berbasis kinerja dipercaya memberikan manfaat bagi

berbagai pihak, baik pemerintah maupun masyarakat terutama dalam

mendorong tata kelola pemerintahan yang lebih baik” Utomo (2007).

Pengimplementasian tersebut diharapkan akan meningkatkan proses

pembangunan menjadi lebih efisien dan partisipatif, karena melibatkan

masyarakat sebagai penerima manfaat dari kegiatan pelayanan publik.

Meninjau tujuan dan manfaat anggaran berbasis kinerja penting untuk

dilaksanakan terutama dengan berpedoman pada peraturan-peraturan terkait

yang mewajibkan pelaksanaan anggaran berbasis kinerja.

2.1.3. PenerapanAnggaranBerbasisKinerja

Dalam menerapkan Anggaran Berbasis Kinerja, terdapat

prinsip-prinsip yangdapatdijadikanpedomanBPKP, (2005),yaitu:

Anggaran harus dapatmenyajikan informasiyang jelas mengenai tujuan, sasaran,hasil,danmanfaatyang diperoleh masyarakat darisuatukegiatanatau proyekyangdianggarkan. Anggotamasyarakatmemilikihakdanaksesyang samauntuk mengetahuiprosesanggarankarena menyangkut aspirasi dan kepentinganmasyarakat,terutamapemenuhankebutuhan-kebutuhan hidup

masyarakat.Masyarakatjugaberhakuntukmenuntutpertanggungjawaban atas rencanaataupunpelaksanaananggarantersebut.

2) Disiplinanggaran

Pendapatanyang direncanakan merupakanperkiraanyang terukursecara rasionalyangdapatdicapaiuntuksetiapsumberpendapatan.

Sedangkanbelanja yangdianggarkan

padasetiappos/pasalmerupakanbatastertinggipengeluaran belanja.Penganggaranpengeluaranharusdidukung

denganadanyakepastian tersedianya penerimaandalamjumlahyangcukup dantidakdibenarkan akademika dan karyawantanpadiskriminasidalampemberianpelayanan,karenapendapata n perguruantinggi pada hakikatnyadiperolehmelaluiperan serta masyarakat secarakeseluruhan.

4) Efisiensidanefektivitasanggaran Penyusunan

anggaranhendaknyadilakukanberlandaskanazasefisiensi,tepat

guna,tepatwaktupelaksanaan, danpenggunaannya dapat dipertanggungjawabkan.

Danayangtersediaharusdimanfaatkandengansebaik mungkinuntuk dapatmenghasilkan peningkatan dankesejahteraanyang maksimaluntukkepentinganstakeholders.

5) Disusundenganpendekatankinerja

Anggaranyang disusun denganpendekatankinerjamengutamakanupaya

pencapaianhasilkerja(output/outcome)dariperencanaanalokasibiayaatau

inputyang telahditetapkan.

PenganggaranBerbasis Kinerja mengalokasikan sumber daya

didasarkan

padapencapaianoutcomeyangdapatdiukursecaraspesifik.Outcome

didefinisikan melaluiprosesperencanaanstrategisyang mempertimbangkan

isu kritis yang

dihadapilembaga,kapabilitaslembaga,danmasukandaristakeholder.

Terdapatbeberapakarakteristikpenyusunan

anggaranyangdidasarkanpada kinerja.Asmoko(2006)

menjelaskanbeberapakarakteristikkunci dalamPBKdiantaranya:

1. Pengeluarananggarandidasarkan padaoutcomeyang ingindicapai,dimana

outcomemerupakandampaksuatuprogramataukegiatanterhadapmasya rakat. Misalnya,untukorganisasisepertiUniversitas Diponegoro, outcomeyang ingindicapaiadalahmeningkatnyaperanserta Undipdalampembangunan masyarakatkhususnya dibidangilmupengetahuan.Maka,atasdasaroutcomeitulahpengeluaran anggarandilaksanakan.

2. Adanyahubunganantaramasukan(input)dengankeluaran(output) danoutcomeyangdiinginkan.Inputatau masukanmerupakan sumber

daya yang digunakan untuk

pelaksanaansuatukebijakan,program,danaktivitas. Outputataukeluaran merupakanhasilataunilaitambahyang

dicapaiolehkebijakan,programdan

aktivitas.Sementaraoutcomemerupakandampakyang

ditimbulkandarisuatu aktivitastertentu.Konsepvalueformoney dalamkerangkaanggaranberbasis

kinerjadapattercapaiapabilaorganisasitelahmenggunakan

biayainputpaling keciluntuk mencapaioutputyangoptimumsertamemperolehoutcomeyang

berkualitas.

pemerintahharus bertindak berdasarkanfokuspadabiaya(costminded)dan harusefisien.

4. Adanyapenyusunantargetkinerjadalamanggaran.

padatujuandansasaran program unitkerja.Halinipadaakhirnyaakan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberianpelayananpublik. Kedua,ukurankinerjadigunakan untuk pengalokasian sumberdayadanpembuatankeputusan.Ketiga,ukurankinerja

dimaksudkanuntukmewujudkanpertanggungjawabanpublikdanmemp erbaiki komunikasikelembagaan.

2.2. Penelitian Terdahulu

Penelitian yang berhubungan dengan efektivitas implementasi anggaran

berbasis kinerja pernah dilakukan oleh beberapa peneliti antara lain disajikan

pada Tabel 2.2 berikut.

Tabel 2.2

Tinjauan Penelitian Terdahulu

Tahun Peneliti Variabel Hasil penelitian

2009 Cahya Variabel bebas:

Sumber daya,

Dari analisis regresi yang dilakukan dapat disimpulkan bahwa variabel sumber daya dan pengembangan sistem pengukuran kinerja, terbukti mempengaruhi secara positif efektivitas

Implementasi

Variabel Bebas :

Akuntabilitas,Transpa ransi, Partisipasi Masyarakat, Efisiensi dan Efektifitas.

Variabel Terikat :

Penyusunan Anggaran Berbasis Kinerja

Berdasarkan hasil penelitian, maka secara simultan variabel akuntabilitas, transparansi, partisipasi masyarakat, efisiensi dan efektivitas berpengaruh terhadap penyusunan anggaran berbasis kinerja. Secara parsial variabel akuntabilitas,

transparansi, partisipasi masyarakat,

efisiensi dan efektivitas juga berpengaruh terhadap

penyusunan anggaran berbasis kinerja.

2011 Izzaty

Variabel Bebas : Gaya Kepemimpinan, dan Kualitas SDM

Variabel Terikat : Penerapan Anggaran Berbasis Kinerja

Hasil dari pengujian hipotesis di dalam penelitian ini menunjukkan bahwa

gaya kepemimpinan berpengaruh positif dan signifikan terhadap penerapan

anggaran berbasis kinerja. Kualitas SDM juga memiliki pengaruh positif dan

signifikan terhadap penerapan anggaran berbasis kinerja.

2013

Kusuma Variabel Bebas : Kejelasan Sasaran Anggaran, Komitmen Organisasi, dan Ketidakpastian Lingkungan.

Variabel Terikat : Ketetapan Anggaran Pendapatan,

Hasil penelitian ini menunjukkan bahwa Kejelasan Sasaran

Anggaran dan

Komitmen Organisasi berpengaruh positif pada

Ketepatan Anggaran Pendapatan dan Belanja, sedangkan

Ketidakpastian Lingkungan berpengaruh pada

Ketepatan Anggaran Pendapatan

Ketetapan Anggaran Belanja

dan Belanja.

2013 Nugraeni Variabel bebas

Faktor Rasional, Faktor Politik dan Faktor Budaya

Hasil penelitian ini menemukan bahwa faktor rasional yaitu sumber daya, informasi, orientasi tujuan, dan pengukuran kinerja berpengaruh positif tidak

signifikan terhadap implementasi anggaran berbasis kinerja.

Sedangkan faktor politik yang diukur oleh kelompok internal berpengaruh positif signifikan. Faktor budaya yang diukur oleh sikap memiliki pengaruh positif tidak signifikan

2015 Nawastri Variabel Bebas Kompetensi SDM,

Berdasarkan hasil penelitian, kompetensi sumber daya manusia, Informasi,

2015 Adiwirya,

akuntabilitas dan transparansi berpengaruh positif secara simultan

pada anggaran berbasis kinerja. Secara parsial, transparansi

berpengaruh positif pada anggaran berbasis kinerja

2015 Bakrie Variabel Bebas :

Perencanaan, Umpan Balik, dan Interaksi Pengendalian.

Variabel Terikat :

Anggaran Berbasis Kinerja

Hasil penelitian

menunjukkan bahwa Efektifitas Pengendalian Anggaran (X) berpengaruh positif

dan signifikan terhadap

Pelaksanaan Anggaran Berbasis Kinerja (Y) sebesar

98,28%. Dan secara parsial menunjukkan bahwa Perencanaan (X1) berpengaruh positif dan signifikan terhadap Anggaran Berbasis Kinerja sebesar 44%, Umpan Balik (X2) secara parsial berpengaruh positif dan signifikan terhadap Anggaran Berbasis Kinerja (Y) sebesar 24,9%, Interaksi Pengendalian

(X3) secara parsial berpengaruh positif dan signifikan terhadap Anggaran

Berbasis Kinerja (Y) sebesar 35,5%. Adapun variabel lain yang tidak diteliti dan

ikut mempengaruhi variabel Y adalah sebesar 27,7%

Sumber: diolah sendiri (2016)

Cahya (2009) melakukan penelitian studi kasus mengenai efektivitas

implementasi anggaran berbasis kinerja di Pemerintah Kota Surakarta. Dari

analisis regresi yang dilakukan dapat disimpulkan bahwa variabel sumber daya

dan pengembangan sistem pengukuran kinerja, terbukti mempengaruhi secara

positif efektivitas implementasi anggaran berbasis kinerja pada pemerintah kota

Surakarta.

Meutia dan Nurfitriani (2011) melakukan penelitian mengenai pengaruh

penerapan good governance terhadap penyusunan anggaran berbasis kinerja pada

pemerintah aceh. Dari hasil penelitian, maka secara simultan variable

akuntabilitas, transparansi,

partisipasi masyarakat, efisiensi dan efektivitas berpengaruh terhadap

penyusunan anggaran berbasis kinerja. Secara parsial variabel akuntabilitas,

transparansi, partisipasi masyarakat, efisiensi dan efektivitas juga berpengaruh

terhadap penyusunan anggaran berbasis kinerja.

Izzaty (2011) melakukan penelitian studi kasus mengenai penerapan

anggaran berbasis kinerja Badan Layanan Umum Universitas Diponegoro

Semarang. Berdasarkan penelitian menunjukkan bahwa gayakepemimpinan

berpengaruh positif dan signifikan terhadap penerapan

anggaranberbasiskinerja.KualitasSDMjugamemilikipengaruh positifdan

signifikan terhadappenerapananggaranberbasiskinerja.Secarasimultan,gaya

kepemimpinan dankualitassumberdayamanusiamemilikipengaruhyang positif

dansignifikan terhadappenerapananggaranberbasiskinerja badanlayananumum

(BLU).

Kusuma (2013) melakukan penelitian studi kasus mengenai ketetapan

anggaran pada SKPD di pemerintah Provinsi Bali. Berdasarkan hasil penelitian

berpengaruh positif pada Ketepatan Anggaran Pendapatan dan Belanja, sedangkan

Ketidakpastian Lingkungan berpengaruh negatif pada Ketepatan Anggaran

Pendapatandan Belanja.

Nugraeni (2013) melakukan penelitian studi kasus mengenai efektivitas

implementasi anggaran berbasis kinerja di Universitas Sebelas Maret Surakarta.

Hasil penelitian ini menemukan bahwa faktor rasional yaitu sumber daya,

informasi, orientasi tujuan, dan pengukuran kinerja berpengaruh positif tidak

signifikan terhadap implementasi anggaran berbasis kinerja. Sedangkan faktor

politik yang diukur oleh kelompok internal berpengaruh positif signifikan. Faktor

budaya yang diukur oleh sikap memiliki pengaruh positif tidak signifikan.

Nawastri (2015) melakukan penelitian studi kasus mengenai penerapan

anggaran berbasis kinerja di Pemerintah Kabupaten Grobogan. Berdasarkan hasil

penelitian, kompetensi sumber daya manusia, Informasi, penggunaan anggaran,

dan gaya kepemimpinan berpengaruh positif terhadap efektivitas anggaran

berbasis kinerja sedangkan orientasi tujuan dan komitmen tidak berpengaruh

terhadap efektivitas anggaran berbasis kinerja.

Berdasarkan kebaikan model, model regresi dapat dipergunakan untuk

memprediksi efektivitas anggaran berbasis kinerja. Sedangkan efektivitas

anggaran berbasis kinerja mampu dijelaskan oleh keenam variabel yaitu

kompetensi sumber daya manusia, informasi, orientasi tujuan, penggunaan

anggaran, gaya kepemimpinan dan komitmen sebesar 89,6%.

Adiwirya dan Sudana (2015) melakukan penelitian mengenai anggaran

menyimpulkan bahwaakuntabilitas dantransparansiberpengaruh

positifsecarasimultan padaanggaranberbasiskinerja.Secaraparsial,transparansi

berpengaruh positifpada anggaranberbasis

kinerja.Penelitianini,menunjukkanbahwaresponden memiliki persepsi

yanglebihcondongpadatransparansidibandingkandenganakuntabilitas.

Bakri (2015) melakukan penelitain mengenai pelaksanaan anggaran berbasis

kinerja pada Dinas Pendidikan Kabupaten Boalemo. Berdasarkan hasil penelitian

menunjukkan bahwa Efektifitas Pengendalian Anggaran (X) berpengaruh positif

dan signifikan terhadap Pelaksanaan Anggaran Berbasis Kinerja (Y) sebesar

98,28%. Dan secara parsial menunjukkan bahwa Perencanaan (X1) berpengaruh

positif dan signifikan terhadap Anggaran Berbasis Kinerja sebesar 44%, Umpan

Balik (X2) secara parsial berpengaruh positif dan signifikan terhadap Anggaran

Berbasis Kinerja (Y) sebesar 24,9%, Interaksi Pengendalian (X3) secara parsial

berpengaruh positif dan signifikan terhadap Anggaran Berbasis Kinerja (Y)

sebesar 35,5%. Adapun variabel lain yang tidak diteliti dan ikut mempengaruhi

��

��

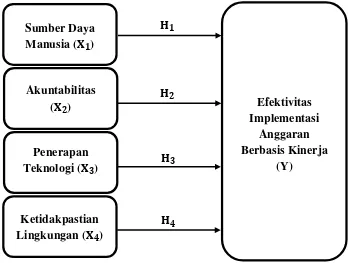

�� 2.3 Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual 2.3.1. Efektivitas implementasi anggaran berbasis kinerja

“Efektivitasimplementasianggaranberbasiskinerjaadalahtahappenggun

aan kinerja dalam proses

penganggaranuntukmemberikandampakpadatingkat hasil

programyangditetapkan”Asmadewa, ( 2006). “ Sistem

anggaranberbasiskinerjapada

dasarnyamerupakansistemyangmencakupkegiatanpenyusunanprogramdantol

ak ukur kinerja sebagai instrumen untuk mencapai tujuan dan sasaran

program” Mardiasmo, (2002).

Implementasi menurut Julnes dan Holzer (2001) “merupakan

penggunaan pengukuran kinerja untuk perencanaan strategis, alokasi

Sumber Daya Manusia (��)

Efektivitas Implementasi

Anggaran Berbasis Kinerja

(Y) Akuntabilitas

(��)

Penerapan Teknologi (��)

Ketidakpastian Lingkungan (��)

sumber daya, manajemen program, pengawasan, pengevaluasian, dan

pelaporan kepada manajemen internal, kantor terkait, masyarakat, dan

media massa”.

2.3.2. Sumber Daya Manusia

Nogi, (2006) berpendapat bahwa “kualitas

SDMadalahunsuryangsangatpenting dalammeningkatkan pelayanan

organisasi terhadapkebutuhan

publik”.Olehkarenaitu,terdapatduaelemenmendasaryang

berkaitandenganpengembangan

SDMyaitutingkatpendidikandanketerampilan

yangdimilikikaryawan/pekerja.

SedangkanNotoadmodjo (2006) menyatakanbahwa

“kualitasSDMmenyangkut duaaspek,yaituaspekkualitasfisik

danaspekkualitasnonfisik,yang menyangkut

kemampuanbekerja,berpikir,dan keterampilan-keterampilanlain”.

Sumberdayamanusia(SDM) berkualitastinggiadalahSDMyang mampu menciptakanbukansaja nilaikomparatif,tetapi juganilaikompetitif-generatif- inovatifdenganmenggunakan energitertinggisepertiintelligence,creativity,dan imagination; tidaklagisemata-matamenggunakanenergykasarsepertibahan

mentah,lahan,air,tenagaotot,dansebagainya (Ndraha 1997).

2.3.3. Akuntabilitas

Mardiasmo, (2002) “akuntabilitas menunjukkan bagaimana

pelayanan-pelayanan yang dibuat oleh pemerintah”. Penelitian yang

dilakukan oleh Asrida, (2012) menunjukkan bahwa “akuntabilitas secara

parsial mempengaruhi kinerja penyusunan RAPBD Kabupaten Bireuen”.

2.3.4. Penerapan Teknologi

Penguasaan informasi atau pengetahuan teknis untuk melaksanakan

reformasi anggaran sangat penting bagi keberhasilan implementasi anggaran

berbasis kinerja. “Informasi dan pengetahuan tersebut dapat diperoleh

melalui pelatihan atau akses terhadap informasi terkait anggaran berbasis

kinerja yang memadai” Julnes dan Holzer, (2001).

Literatur manajemen kinerja menjelaskan bahwa pelatihan adalah

faktor kunci dalam memperbaiki kapabilitas pegawai, dan pemberdayaan

pegawai harus dilibatkan untuk mencapai perbaikan kinerja organisasi.

Survei GPRA tahun 2003 menemukan bahwa “terdapat hubungan positif

antar lembaga yang memberikan pelatihan dan pengembangan penyusunan

target kinerja program dengan penggunaan informasi kinerja ketika

menyusun atau merevisi target kinerja” GAO, (2005).

2.3.5. Ketidakpastian Lingkungan

Miliken (1987) menjelaskan bahwa ketidakpastian lingkunganterdiri

dari:

“Bagi suatu organisasi, sumber utama ketidakpastian berasal

darilingkungan, yang meliputi pesaing, konsumen, pemasok, regulator,

danteknologi yang dibutuhkan” Govindarajan, (1986).

“Ketidakpastianlingkungan merupakan situasi dimana seorang terkendala

untukmemprediksi situasi disekitarnya sehingga mencoba untuk

melakukansesuatu untuk menghadapi ketidakpastian tersebut” Luthans,

(2006).

“Ketidakpastian lingkungan merupakan situasi dimana seseorang

terkendala untuk memprediksi situasi disekitarnya sehingga mencoba untuk

melakukan sesuatu untuk menghadapi ketidakpastian tersebut” Minanda,

(2009).

Ketidakpastian lingkungan dalam suatu organisasi khususnya

organisasi sektor publik disebabkan karena lingkungan umum dan khusus

yang mempengaruhi perkembangan organisasi. Tetapi dalam hal ini

lingkungan khususlah yang lebih berpengaruh. Tidak dapat dipungkiri

bahwa aturan atau regulasi yang berkembang juga dapat mempengaruhi

kondisi lingkungan organisasi. Karyawan atau pegawai merupakan bagian

dari lingkungan khusus dalam organisasi untuk membantu mencapai tujuan

2.4. Hipotesis

Hipotesis adalah kesimpulan sementara atau proposisi tentatif tentang

hubungan dari beberapa variabel yang dapat digunakan sebagai tuntunan

sementara dalam penelitian untuk menguji kebenarannya.

2.4.1. Sumber Daya Manusia Berpengaruh Terhadap Efektivitas Implementasi Anggaran Berbasis Kinerja.

Keberhasilan implementasi anggaran berbasis kinerja sangat

dipengaruhi kemampuan organisasi menyediakan sumber daya yang

memadai, pegawai dengan kemampuan analisis kerja program, alokasi dana

untuk mengumpulkan dana, atau dana untuk pengembangan implementasi

anggaran berbasis kinerja, dan waktu yang cukup untuk menilai keandalan

data kinerja penting bagi keberhasilan implementasi. Wang (2000)

berpendapat bahwa penggunaan anggaran memerlukan pembangunan

kapasitas dalam standar akuntansi, sistem informasi, personil, dan dana.

Organisasi-organisasi publik yang memiliki pengalaman dengan

penggunaan anggaran memberikan perhatian besar atas kebutuhan staf

untuk kinerja, dan mengumpulkan data.

Hal ini sesuai dengan penelitian Nawastri (2015), Achyani dan Cahya

(2011), Cholifah (2013), Fitri (2013), dan Nalarreason (2014) yang

menyatakan bahwa kompetensi sumber daya manusia berpengaruh positif

dan signifikan terhadap anggaran berbasis kinerja. Dengan demikian

�� : Sumber Daya Manusia Berpengaruh Terhadap Efektivitas

Implementasi Anggaran Berbasis Kinerja.

2.4.2. Akuntabilitas Berpengaruh Terhadap Efektivitas Implementasi Anggaran Berbasis Kinerja

Mardiasmo (2002) akuntabilitas menunjukkan bagaimana kemampuan

untuk memberikan penjelasan kepada masyarakat terkait

pelayanan-pelayanan yang dibuat oleh pemerintah. Penelitian yang dilakukan oleh

Nurfitriana (2011), yang menunjukkan bahwa hasil penelitian secara parsial

variabel akuntabilitas berpengaruh terhadap penyusunan anggaran berbasis

kinerja.

�� : Akuntabilitas Berpengaruh Terhadap Efektivitas Implementasi

Anggaran Berbasis Kinerja

2.4.3. Penerapan Teknologi Berpengaruh Terhadap Efektivitas Implementasi Anggaran Berbasis Kinerja

Penguasaan informasi atau pengetahuan teknis untuk melaksanakan

reformasi anggaran sangat penting bagi keberhasilan implementasi anggaran

berbasis kinerja. Informasi dan pengetahuan tersebut dapat diperoleh

melalui pelatihan atau akses terhadap informasi terkait anggaran berbasis

kinerja yang memadai (Julnes dan Holzer, 2001). Literatur manajemen

kinerja menjelaskan bahwa pelatihan adalah faktor kunci dalam

memperbaiki kapabilitas pegawai, dan pemberdayaan pegawai harus

dilibatkan untuk mencapai perbaikan kinerja organisasi. Survei GPRA tahun

memberikan pelatihan dan pengembangan penyusunan target kinerja

program dengan penggunaan informasi kinerja ketika menyusun atau

merevisi target kinerja (GAO, 2005).

Dengan demikian hipotesis yang diajukan:

�� : Penerapan Teknologi Berpengaruh Terhadap Efektivitas

Implementasi Anggaran Berbasis Kinerja

2.4.4. Ketidakpastian Lingkungan Berpengaruh Terhadap Efektivitas Implementasi Anggaran Berbasis Kinerja

"Ketidakpastian lingkungan merupakan situasi dimana seseorang

terkendala untuk memprediksi situasi disekitarnya sehingga mencoba untuk

melakukan sesuatu untuk menghadapi ketidakpastian tersebut”Minanda,

2009. Ketidakpastian lingkungan dalam suatu organisasi khususnya

organisasi sektor publik disebabkan karena lingkungan umum dan khusus

yang mempengaruhi perkembangan organisasi.

Tetapi dalam hal ini lingkungan khususlah yang lebih berpengaruh.

Tidak dapat dipungkiri bahwa aturan atau regulasi yang berkembang juga

dapat mempengaruhi kondisi lingkungan organisasi. Karyawan atau

pegawai merupakan bagian dari lingkungan khusus dalam organisasi untuk

membantu mencapai tujuan yang diinginkan.

Dari penjelasan di atas maka dapat dikembangkan hipotesis penelitian

sebagai berikut:

�� : Ketidakpastian Lingkungan Berpengaruh Terhadap Efektivitas