20 A. Hasil Penelitian

Berikut ini adalah hasil penelitian yang penulis dapatkan: 1. Gambaran Umum Perusahaan

Untuk menggambarkan keadaan objek penelitian ini, berikut adalah gambaran umum perusahaan yang dijadikan objek penelitian:

a. Sejarah Singkat

PT Sarana Daya Mandiri merupakan suatu badan usaha berbentuk perseroan terbatas yang didirikan berdasarkan akta tertanggal 18 Februari 2003 nomor 36 yang dibuat dihadapan Gusti Puspa Kartasari, Sarjana Hukum selaku pengganti dari Robensjah Sjachran, Sarjana Hukum di Banjarmasin dan telah mendapatkan pengesahan dari Kementerian Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan tertanggal 12 Juli 2004 nomor C-17239 HT.01.01.TH.2004. PT Sarana Daya Mandiri beralamatkan di Jl. Kapten Piere Tendean No.180, Seberang Mesjid, Kec. Banjarmasin Tengah, Kota Banjarmasin, Provinsi Kalimantan Selatan 70231.

PT Sarana Daya Mandiri adalah perusahaan berbasis di Kalimantan Selatan yang bertanggung jawab atas pengelolaan dan pemeliharaan saluran Sungai Barito yang baru. PT Sarana Daya Mandiri mengelola lalu lintas laut di saluran baru dan melakukan pemeliharaan rutin saluran 15 kilometer melalui pengerukan biasa.

Berikut ini adalah visi dan misi PT Sarana Daya Mandiri: 1) Visi

“Menjadi grup perusahaan tambang dan energi Indonesia yang terkemuka.”

2) Misi

a) Memuaskan kebutuhan pelanggan. b) Mengembangkan karyawan.

c) Menjalin kemitraan dengan pemasok.

d) Mendukung pembangunan masyarakat dan Negara. e) Mengutamakan keselamatan dan kelestarian lingkungan. f) Memaksimalkan nilai bagi pemegang saham.

b. Struktur Organisasi

Struktur organisasi perusahaan dapat diartikan sebagai sebuah garis yang bertingkat, yang berisi komponen-komponen penyusun perusahaan. Struktur tersebut akan menggambarkan kedudukan, fungsi, hak dan kewajiban dari masing-masing posisi yang ada dalam lingkup perusahaan secara jelas.

Dalam pelaksanaan tugas dan fungsi instansi atau lembaga diperlukan suatu Organisasi yang terdiri dari orang-orang yang berkerja sama untuk mencapai tujuan. Untuk memperjelas kedudukan masing-masing bagian diperlukan suatu uraian tugas struktur organisasi.

Dalam pelaksanaan PT Sarana Daya Mandiri dipimpin oleh Direktur Utama dibantu Sub Bagian sesuai dengan Struktur Organisasinya.Untuk lebih jelasnya, struktur organisasi PT Sarana Daya Mandiri dapat dilihat pada bagan berikut :

Gambar 4. 1 Struktur Organisasi PT Sarana Daya Mandiri Sumber : PT Sarana Daya Mandiri

masing bagian pada PT Sarana Daya Mandiri adalah sebagai berikut: 1) Direktur Utama

a) Memimpin perusahaan.

b) Mengawasi tugas dari seluruh karyawan.

c) Mengurus dan mengelola perusahaan yang sesuai dengan tujuan perusahaan.

d) Bertanggung jawab atas seluruh kegiatan perusahaan.

e) Memiliki wewenang menyeluruh dan sebagai pengambil keputusan terakhir dalam menentukan kebijakan perusahaan. 2) Direktur Survey

a) Membantu tugas-tugas direktur utama.

b) Bertanggung jawab terhadap seluruh proses operasional.

c) Mengecek, mengawasi dan menentukan semua kebutuhan dalam proses operasional perusahaan.

3) Direktur Keuangan

a) Bertanggung jawab terhadap kinerja keuangan sebuah perusahaan. b) Mengawasi laporan keuangan perusahaan.

c) Menyusun strategi dan meningkatkan pertumbuhan keuangan perusahaan.

d) Meminimalisir resiko keuangan yang mungkin merugikan perusahaan.

4) Bagian FAT (Finance, Accounting, Tax)

a) Membuat laporan keuangan dan pajak bulanan serta tahunan. b) Memastikan ketersediaan kas.

c) Memastikan validitas transaksi keuangan dan pajak perusahaan. d) Memastikan diaplikasikannya peraturan perpajakan dan keuangan

pada perusahaan.

e) Membuat anggaran operasional dan realisasi anggaran operasional. f) Memastikan terpantaunya sistem akuntansi dan perpajakan dari

g) Memastikan pengelolaan data data keuangan terlaksana dengan baik.

5) Bagian HR (Human Resource)

a) Bertanggung jawab atas kinerja keamanan perusahaan.

b) Mengurus dokumen yang berhubungan dengan data karyawan perusahaan.

c) Mengurus semua kebutuhan karyawan seperti pelayanannya, basis data termasuk data cuti, absensi dan yang lainnya.

d) Mengatur kurikulum serta pola pengembangan dan pelatihan SDM. e) Bertanggung jawab atas pengembangan SDM perusahaan agar

tetap bisa menjalankan perannya. 6) Bagian GA (General Affair)

a) Memantau perawatan gedung perusahaan.

b) Melakukan penjagaan, pendataan serta perawatan secara menyeluruh pada aset perusahaan.

c) Melakukan perawatan instalasi listrik.

d) Bertanggung jawab atas pengadaan alat kantor.

e) Melakukan pengurusan pada kebutuhan operasional perusahaan. 7) Bagian Survey

a) Pemantauan ke dalaman air alur sungai barito sedalam 15 KM. b) Melakukan pengerukan alur sungai.

c) Memastikan bisanya jalur air sungai barito bisa dilewati kapal selama 24 jam.

d) Melakukan pengawasan langsung di alur sungai. e) Melakukan jasa survei betimetri.

8) Bagian IT (Information Technology)

a) Memastikan komputer yang dipakai pengguna bisa berjalan sebagaimana mestinya.

b) Memastikan bahwa komputer yang dipakai terhubung ke jaringan dan bisa berkomunikasi semestinya.

ada di dalam komputer tidak bisa dibaca dan diambil oleh orang tanpa izin.

d) Memperbaiki alat elektronik yang rusak dalam waktu yang sesingkat-singkatnya.

e) Mencadangkan data perusahaan.

2. Sistem Informasi Anggaran Biaya Operasional Tahunan pada PT Sarana Daya Mandiri

Sistem informasi anggaran biaya operasional tahunan yang berjalan meliputi sebagai berikut:

a. Deskripsi pokok

Anggaran biaya operasional tahunan merupakan suatu rencana rangkaian kegiatan operasional untuk satu tahun yang dibuat dan dilakukan masing-masing departemen yang ada pada PT Sarana Daya Mandiri dimulai dari tahap perencanaan anggaran,pelaksanaan kegiatan operasional dan pelaporan. Dalam tahap proses perencanaan anggaran biaya operasional, PT Sarana Daya Mandiri menggunakan semi komputer, yaitu dengan aplikasi Microsoft Excel untuk membuat anggaran biaya operasional beserta asumsi seperti harga bahan bakar minyak, tingkat inflasi, kurs dan LIBOR.

Pada tahap pelaksanaan, masing-masing departemen melakukan kegiatan operasional yang sudah di rencanakan pada saat penyusunan anggaran biaya operasional tahunan, bagian keuangan mencatat pengeluaran biaya-biaya untuk keperluan kegiatan operasional yang dilaksanakan. Tahap pelaporan, bagian FAT membuat laporan berupa realisasi anggaran biaya operasional untuk kegiatan operasional yang dilaksanakan masing-masing departemen.

b. Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen dalam menyusun anggaran biaya operasional tahunan pada PT Sarana Daya Mandiri, yaitu:

2) Informasi Laporan stock opname.

3) Informasi data berupa akun dan cost center yang digunakan masing-masing departemen.

4) Informasi realisasi anggaran biaya operasional yang dibuat setiap bulan.

c. Fungsi terkait

Fungsi yang terkait dalam anggaran biaya operasional tahunan pada PT Sarana Daya Mandiri adalah:

1) Fungsi perencanaan

Fungsi ini bertanggungjawab untuk merencanakan anggaran biaya operasional untuk kegiatan operasional yang akan dilaksanakan masing-masing departemen. Fungsi ini dilakukan oleh masing-masing departemen.

2) Fungsi pelaksanaan

Fungsi ini bertanggungjawab untuk melaksanakan rencana anggaran biaya operasional untuk kegiatan operasional yang dibuat sesuai dengan yang sudah direncanakan untuk kegiatan operasional masing-masing departemen. Fungsi inidilakukan oleh masing-masing departemen.

3) Fungsi Kas

Fungsi ini bertanggungjawab untuk melakukan pembayaran atas pengeluaran biaya baik barang/jasa yang digunakan untuk kegiatan operasional masing-masing departemen. Fungsi ini dilakukan oleh bagian FAT.

4) Fungsi Akuntansi

Fungsi ini bertanggungjawab untuk mencatat transaksi pengeluaran biaya yang dilakukan masing-masing departemen ke dalam laporan pengeluaran kas. Fungsi inidilakukan oleh bagian FAT. d. Jaringan yang membentuk sistem

Jaringan prosedur yang membentuk system anggaran biaya operasional tahunan pada PT Sarana Daya Mandiri yang berjalan adalah:

Prosedur ini digunakan untuk membuat rencana anggaran biaya operasional tahunan untuk kegiatan operasional masing-masing departemen. Prosedur perencanaan diawali dengan asumsi pengeluaran biaya barang/jasa yang akan digunakan untuk kegiatan operasional. Kemudian membuat rencana anggaran biaya operasional tahunan sesuai dengan asumsi pengeluaran biaya yang sudah ada. 2) Prosedur Pelaksanaan

Prosedur ini digunakan untuk merealisasikan anggaran biaya operasional dan mencatat setiap pengeluaran biaya yang digunakan untuk kegiatan operasional yang dilaksanakan masing-masing departemen.

3) Prosedur Pengawasan

Prosedur ini digunakan untuk memantau dan mengawasi setiap kegiatan operasional yang dilaksanakan masing-masing departemen.

4) Prosedur Pelaporan

Prosedur ini digunakan untuk merekapitulasi realisasi anggaran biaya operasional yang telah selesai dilaksanakan. Rekapitulasi anggaran biaya operasional didapat dari pengeluaran biaya masing-masing departemen.

e. Dokumen yang digunakan 1) Cash Advance

Cash advance adalah dokumen yang digunakan karyawan untuk

meminta dana terlebih dahulu untuk melakukan kegiatan operasional setelah selasai melakukan kegiatan operasional melampirkan bukti transaksi yang dilakukan karyawan dari bukti transaksi menjadi voucher kas kecil

Gambar 4. 2 Voucher Kas Kecil Sumber: PT Sarana Daya Mandiri 2) Asumsi

Asumsi adalah dokumen yang digunakan manajemen untuk meramalkan kemungkinan kenaikan kurs, harga bahan bakar minyak, suku bunga.

Gambar 4. 3 Asumsi Sumber: PT Sarana Daya Mandiri

f. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada PT Sarana Daya Mandiri yaitu berupa folder budget (anggaran folder), laporan anggaran biaya operasional dan laporan realisasi pengeluaran biaya operasional dari kegiatan operasional masing-masing departemen.

g. Bagan alir dokumen

Berikut adalah bagan alir dokumen penerapan anggaran biaya operasional tahunan pada PT Sarana Daya Mandiri.

Gambar 4. 4 Bagan Alir Dokumen Anggaran Biaya Operasional Sumber : PT Sarana Daya Mandiri

Berdasarkan bagan alir dokumen anggaran biaya operasional yang berjalan pada PT Sarana Daya Mandiri dapat dijelaskan sebagai berikut: 1) FAT Departemen

a) FAT membuat time schedule.

b) FAT departemen akan memulai meeting anggaran dengan all departemen.

c) FAT departemen akan mengirimkan form anggaran untuk diisi oleh masing-masing departemen.

d) FAT akan melakukan review dan correction atas anggaran tahunan yang diajukan.

e) Hasil correction akan diinfomasikan ke masing-masing departemen untuk dilakukan revisi.

f) FAT departemen akan melakukan konsolidasi terhadap anggaran masing-masing departemen.

g) Form anggaran tahunan yang sudah approval diserahkan ke FAT departemen.

2) All Departemen

a) Mendapatkan pemberitahuan meeting.

b) Melakukan meeting anggaran dengan FAT departemen. c) Mengisi form anggaran.

d) Submit anggaran biaya operasional tahunan ke bagian FAT. e) Melakukan perbaikan anggaran dari informasi yang di berikan dari

FAT departemen dan akan mengirimkan ulang revisi anggaran ke FAT departemen.

f) Masing-masing departemen presentasi dihadapan Direksi mengenai rencana anggaran biaya operasional tahunan.

g) Masing-masing departemen akan melakukan revisi anggaran sesuai hasil review Direksi.

h) Masing-masing departemen akan melakukan proses approval terhadap form anggaran tahunan tersebut.

3) Direksi

a) Melakukan review dan revisi anggaran terhadap masing-masing departemen.

b) Melakukan approval terhadap anggaran.

Berikut adalah bagan alir dokumen realisasi anggaran biaya operasional pada PT Sarana Daya Mandiri.

Gambar 4. 5 Bagan Alir Dokumen Realisasi Anggaran Biaya Operasional

Sumber : PT Sarana Daya Mandiri

Berdasarkan bagan alir dokumen realisasi anggaran biaya operasional yang berjalan pada PT Sarana Daya Mandiri dapat dijelaskan sebagai berikut:

2) All Departemen

a) Mengisi cash advance untuk permintaan dana untuk kegiatan operasional.

b) Menerima dana untuk kegiatan operasional sesuai dengan form

cash advance.

2) FAT Departemen

a) Menerima cash advance dari all departemen. b) Meminta approval dari direksi.

c) Menyerahkan dana untuk kegiatan operasional ke all departemen. 3) Direksi

Melakukan approval untuk cash advance. B. Pembahasan Hasil Penelitian

Dari data yang didapatkan dalam sistem pembuatan anggaran biaya operasional tahunan PT Sarana Daya Mandiri penulis melakukan analisis dengan hasil sebagai berikut:

1. Analisis penerapan Program Aplikasi Anggaran Biaya Operasional Tahunan yang berjalan pada PT Sarana Daya Mandiri

PT Sarana Daya Mandiri sudah melakukan penerapan yang baik untuk pembuatan anggaran biaya operasional tahunan, tetapi masih terdapat sedikit kekurangan dalam proses pembuatan anggaran operasional tahunan dan realisasi anggaran biaya operasional karena tidak adanya program untuk mengisi anggaran dan realisasi anggaran biaya operasional untuk kegiatan operasional masing-masing departemen.

a. Dokumen Anggaran

PT Sarana Daya Mandiri menggunakan dokumen anggaran untuk melakukan asumsi/perkiraan harga barang/jasa yang akan digunakan untuk kegiatan operasional masing-masing departemen.

Gambar 4. 6 Form Anggaran Sumber : PT Sarana Daya Mandiri b. Catatan Akuntansi

Catatan akuntansi yang digunakan dalam pembuatan anggaran biaya operasional tahunan dan realisasi anggaran biaya operasional PT Sarana Daya Mandiri adalah sebagai berikut:

1) Nomor Akun

Nomor akun digunakan untuk membedakan akun-akun yang digunakan untuk pembuatan anggaran biaya operasional tahunan.

Gambar 4. 7 Nomor dan Nama Akun Sumber: PT Sarana Daya Mandiri 2) Sumber Biaya

Sumber biaya digunakan untuk membedakan departemen-departemen yang menggunakan dana operasional maka digunakan sumber biaya untuk mengetahui departemen mana yang menggunakan anggaran biaya operasional tahunan.

2. Analisis penerapan Program Aplikasi Anggaran Biaya Operasional Tahunan yang berjalan pada PT Sarana Daya Mandiri Berbasis Komputer

Dalam membantu memecahkan permasalahan yang sudah dijabarkan sebelumnya, penulis membuat sebuah aplikasi anggaran biaya operasional tahunan berbasis web dengan bantuan komputer dan perangkat lunak lainnya sehingga dapat membantu PT Sarana Daya Mandiri dalam membuat anggaran biaya operasional tahunan dan proses pencatatan realisasi anggaran biaya operasional. Program aplikasi anggaran biaya operasional dibuat dengan beberapa tahap:

a. Dokumen Transaksi

PT Sarana Daya Mandiri sudah menggunakan form realisasi anggaran biaya operasional untuk merekam secara resmi transaksi pengeluaran biaya operasional yang terjadi. Namun terdapat beberapa hal yang menurut penulis perlu diperbaiki:

1) Form Realisasi Anggaran Biaya Operasional

Pada format form realisasi anggaran biaya operasional disarankan untuk menambah kolom selisih dan persentase selisih antara anggaran dengan realisasi yang terjadi dilapangan untuk mengetahui tingkat penggunaan dana anggaran biaya operasional. Untuk memperjelas perubahan antara form realisasi anggaran biaya operasional terdahulu dengan yang disarankan oleh penulis adalah:

Sumber: PT Sarana Daya Mandiri

Gambar 4. 10 Form Realisasi Anggaran yang Disarankan Sumber: Dibuat oleh penulis

b. Bagan Alir Dokumen Anggaran Biaya Operasional dan Realisasi Anggaran Biaya Operasional yang disarankan

Seperti yang dijelaskan pada sebelumnya, pembuatan anggaran biaya operasional tahunan dan realisasi anggaran operasional perbulan pada PT Sarana Daya Mandiri masih menggunakan sistem semi komputerisasi. Maka untuk lebih membantu efisiensi waktu dalam pembuatan anggaran biaya operasional tahunan dan realisasi anggaran biaya operasional perbulan, maka penulis menyarankan bagan alir dokumen sebagai berikut:

Gambar 4. 11 Bagan Alir Dokumen yang disarankan Sumber: Dibuat oleh penulis

Dari bagan alir dokumen diatas dapat dilihat sistem melibatkan all departemen bagian yang membuat anggaran biaya operasional tahunan, FAT departemen selaku yang berwenang mencatat realisasi anggaran operasional perbulan dan direksi untuk memeriksa dan memvalidasi hasil kerja all departemen dan FAT Departemen. Bagan alir dokumen dimulai dari rencana kegiatan operasional masing-masing departemen, memasukan data perencanaan kegiatan operasional ke sistem, FAT

melakukan koreksi, all departemen melakukan perbaikan anggaran operasional tahunan, direksi melakukan review kalau direksi sudah menyetujui anggaran biaya operasional tahunan maka akan melakukan

approval. FAT melakukan memasukkan data realisasi sesuai pengeluaran

masing-masing departemen secara otomatis dokumen anggaran biaya operasional tahunan dan realisasi anggaran biaya operasional dibuat oleh sistem berdasarkan data yang sudah dimasukkan.

c. Diagram Konteks

Berikut adalah diagram konteks program aplikasi penyusunan anggaran biaya operasional untuk PT Sarana Daya Mandiri:

Gambar 4. 12 Diagram Konteks Sumber: Dibuat oleh penulis

Diagram konteks diatas dapat dilihat bahwa departemen yang berhubungan dengan sistem program aplikasi penyusunan anggaran biaya operasional adalah departemen FAT, All Departemen dan Direksi. Departemen FAT bertugas untuk memasukkan data account, data departemen, data divisi, data section, data findim, data jenis anggaran, data kurs, data asumsi dan data realisasi sesuai dengan dokumen pengambilan bukti transaksi cash advance anggaran biaya operasional untuk diproses ke dalam program aplikasi penyusunan anggaran biaya

anggaran biaya operasional. Sehingga dapat menghasilkan draft anggaran biaya operasional perdepartemen dan laporan asumsi 5 tahun kedepan. Laporan anggaran biaya operasional dan laporan realisasi anggaran biaya operasional akan diserahkan ke direksi.

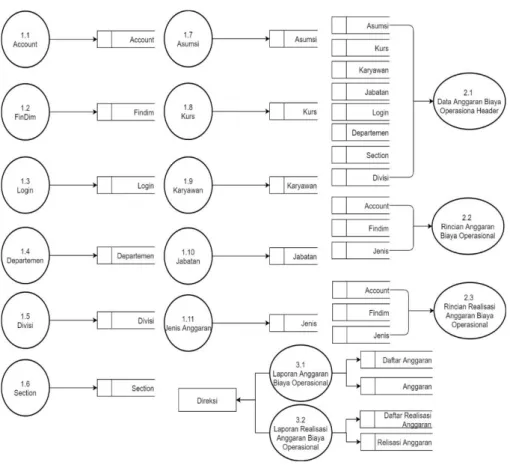

d. Data Flow Diagram (DFD) Level Nol

Gambar 4. 13 DFD Level Nol Sumber: Dibuat oleh penulis

Pada DFD Level nol memiliki beberapa proses kegiatan. Pertama, proses input data, yang kedua proses transaksi, ketiga adalah proses output berupa laporan dan juga merupakan proses penjabaran dari diagaram konteks.

e. Data Flow Diagram (DFD) Level Satu

Gambar 4. 14 DFD Level 1 Sumber: Dibuat oleh penulis

Program aplikasi penyusunan anggaran biaya operasional terdiri dari beberapa proses sebagai berikut:

1. Pengolahan Data Biaya Operasional Header

Pada proses ini All Departemen akan menginputkan data asumsi, kurs, karyawan, jabatan, login, departemen, section, dan divisi ke dalam table header. Apabila berhasil maka data akan menghasilkan status simpan ke dalam proses pengolahan data header. Oleh program data akan tampil di list anggaran dan list realisasi anggaran.

2. Pengolahan Data Rincian Anggaran Biaya Operasional

Pada proses ini All Departemen akan menginputkan data account, data findim, dan data jenis. Apabile berhasil maka data akan

detail. Oleh program data akan tampil pada laporan anggaran biaya operasional.

3. Pengolahan Data Rincian Realisasi Anggaran Biaya Operasional Pada proses ini Departemen FAT akan menginputkan data account, data findim, dan data jenis sesuai dengan bukti pengeluaran biaya operasional masing-masing departemen. Apabile berhasil maka data akan menghasilkan status simpan ke dalam proses pengolahan data detail. Oleh program data akan tampil pada laporan realisasi anggaran biaya operasional.

f. Sistem Basis Data

Untuk merancang basis data dibutuhkan teknik normalisasi. Proses normalisasi dimulai dari pengumpulan formulir-formulir terkait sampai pada pembuatan tabel-tabel untuk basis data. Tahap normalisasi yang digunakan antara lain:

1) Unormalized

Tahap ini penulis mencantumkan semua field yang digunakan dalam sistem anggaran biaya operasional tahunan berdasarkan analisis dari dokumen yang didapat dan bersangkutan dengan permasalahan. Di tahap ini tidak terdapat klasifikasi field sehingga tidak diketahui field yang merupakan kunci utama (primary key) dan

field yang merupakan kunci tamu (foreign key).

Tabel 4. 1 Unormalized No Nama Field 1 nama_perusahaan 2 tahun_anggaran 3 nama_section 4 nama_divisi 5 nama_departemen 6 version 7 nama_account 8 nama_findim 9 keterangan 10 periode_bulan

11 Amount Sumber : Dibuat oleh penulis 2) Normalisai Tahap 1 (1NF)

Normalisasi pertama (1NF) merupakan suatu nilai untuk semua atribut yang tidak bisa dibagi lagi menjadi unit yang lebih kecil dan nilai berulang.

Tabel 4. 2 Normalisasi Tahap 1

No Nama Field No Nama Field

1 Id 19 inflasi_idr 2 Alamat 20 inflasi_usd 3 Username 21 Libor 4 Password 22 Tahun 5 nama_section 23 fuel_price 6 Section 24 nama_departemen 7 Kurs 25 nama_divisi 8 nama_karyawan 26 kode_findim 9 tempat_lahir 27 nama_findim 10 tanggal_lahir 28 tahun_anggaran 11 Alamat 29 nama_perusahaan 12 Nik 30 Version 13 jenis_kelamin 31 keterangan 14 Foto 32 periode_bulan 15 Jenis 33 Amount 16 nama_jabatan 34 Status 17 no_akun 35 Sebagai 18 nama_akun

Sumber : Dibuat oleh penulis 3) Normalisasi tahap 2 (2NF)

Normalisasi kedua (2NF) semua atribut utama harus bergantung fungsional penuh pada kunci relasi. Serta sudah memenuhi normal pertama (1NF).

Tabel 4. 3 Normalisasi Tahap 2 Login

No Nama Field

1 Id (PK)

2 Username

3 Password

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis b) Tabel Departemen

Tabel 4. 4 Normalisasi Tahap 2 Departemen

No Nama Field

1 Id (PK)

2 Nama_Departemen

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis c) Tabel Section

Tabel 4. 5 Normalisasi Tahap 2 Section

No Nama Field

1 Id (PK)

2 Nama_Section

3 Section

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis d) Tabel Kurs

Tabel 4. 6 Normalisasi Tahap 2 Kurs

No Nama Field

1 Id (PK)

2 Kurs

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis

e) Tabel Karyawan

Tabel 4. 7 Normalisasi Tahap 2 Karyawan

No Nama Field 1 Id (PK) 2 Nama_Karyawan 3 Tempat_Lahir 4 Tanggal_Lahir 5 Alamat 6 NIK 7 Jenis_Kelamin 8 Foto

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis f) Tabel Jenis

Tabel 4. 8 Normalisasi Tahap 2 Jenis

No Nama Field

1 Id (PK)

2 Jenis

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis g) Tabel Jabatan

Tabel 4. 9 Normalisasi Tahap 2 Jabatan

No Nama Field

1 Id (PK)

2 Nama_Jabatan

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis

Tabel 4. 10 Normalisasi Tahap 2 Account

No Nama Field

1 Id (PK)

2 No_Akun

3 Nama_Akun

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis

i) Tabel FinDim (Financial Dimension)

Tabel 4. 11 Normalisasi Tahap 2 FinDim

No Nama Field

1 Id (PK)

2 Kode_Findim

3 Nama_Findim

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis j) Tabel Asumsi

Tabel 4. 12 Normalisasi Tahap 2 Asumsi

No Nama Field 1 Id (PK) 2 fuel_price 3 Kurs 4 inflasi_idr 5 inflasi_usd 6 Libor 7 Tahun

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis

k) Tabel Divisi

Tabel 4. 13 Normalisasi Tahap 2 Divisi

No Nama Field

1 Id (PK)

2 Nama_Divisi

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis l) Tabel Header

Tabel 4. 14 Normalisasi Tahap 2 Header

No Nama Field

1 Id (PK)

2 Nama_Perusahaan

3 Tahun_Anggaran

4 Version

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis m) Tabel Detail

Tabel 4. 15 Normalisasi Tahap 2 Detail

No Nama Field 1 Id (PK) 2 Periode_Bulan 3 Sebagai 4 Keterangan 5 Amount 6 Status

Keterangan: PK = Primary Key Sumber: Dibuat oleh penulis

Tahap ini merupakan tahap yang penyesuaian tabel dengan kebutuhan sistem yang utuh karena pada tahap ini tabel diharuskan tergantung pada kunci utama (primary key).

Tabel 4. 16 Login

No Nama Field Tipe

1 Id (PK) Int(11) 2 karyawan_id (FK) Int(11) 3 jabatan_id (FK) Int(11) 4 section_id (FK) Int(11) 5 Username Varchar(30) 6 Password Text

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 17 Section

No Nama Field Tipe

1 Id (PK) Int(11)

2 Nama_Section Varchar(30)

3 Section Varchar(20)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 18 Account

No Nama Field Tipe

1 Id (PK) Int(11)

2 No_Akun Int(8)

3 Nama_Akun Text

4 Section_Id (FK) Int(11)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 19 Asumsi

No Nama Field Tipe

1 Id (PK) Int(11) 2 fuel_price decimal(5,2) 3 Kurs_id (FK) Int(6) 4 inflasi_idr decimal(5,2) 5 inflasi_usd decimal(5,2) 6 Libor decimal(5,2) 7 Tahun Int(5)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 20 Departemen

No Nama Field Tipe

1 Id (PK) Int(11)

2 Nama_Departemen Varchar(25)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 21 Jenis

No Nama Field Tipe

1 Id (PK) Int(11)

2 Jenis Varchar(30)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 22 Jabatan

No Nama Field Tipe

1 Id (PK) Int(11)

2 Nama_Jabatan Varchar(30)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

No Nama Field Tipe

1 Id (PK) Int(11)

2 Nama_Divisi Varchar(20)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 24 Kurs

No Nama Field Tipe

1 Id (PK) Int(11)

2 Kurs Int(11)

3 Asumsi_id (FK) Int(11)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 25 Karyawan

No Nama Field Tipe

1 Id (PK) Int(11) 2 nama_karyawan Varchar(50) 3 tempat_lahir Varchar(50) 4 tanggal_lahir Date 5 Alamat Text 6 Nik Varchar(20) 7 jenis_kelamin Varchar(10) 8 Foto longblob

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 26 FinDim

No Nama Field Tipe

1 Id (PK) 11

2 kode_findim 10

3 nama_findim Text

4 section_id (FK) 11

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 27 Header

No Nama Field Tipe

1 Id (PK) Int(11) 2 tahun_anggaran Year(4) 3 section_id (FK) Int(11) 4 login_id (FK) Int(11) 5 nama_perusahaan Varchar(25) 6 divisi_id (FK) Int(11) 7 departemen_id (FK) Int(11) 8 Asumsi_id (FK) Int(11) 9 Version Varchar(15)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

Tabel 4. 28 Detail

No Nama Field Tipe

1 Id (PK) Int(11) 2 header_id (FK) Int(11) 3 account_id (FK) Int(11) 4 findim_id (FK) Int(11) 5 Keterangan Text 6 periode_bulan Int(2)

8 jenis_id (FK) Int(11)

9 Status Int(11)

10 Sebagai Varchar(10)

Keterangan: PK = Primary Key FK = Foreign Key Sumber: Dibuat oleh penulis

5) Physical Data Model (PDM)

Untuk menggambarkan hubungan atau relasi antar tabel yang digunakan pada program aplikasi anggaran biaya operasional tahunan pada PT Sarana Daya Mandiri dapat dilihat pada gambar berikut:

Gambar 4. 15 Relasi Antar Tabel Sumber: Dibuat oleh penulis Relasi antar tabel di atas adalah sebagai berikut : a) Tabel Login

Tabel login memiliki relasi one to many dengan tabel header dimana dari satu login memiliki beberapa atau banyak header. Selain itu login juga mempunya relasi one to one dengan tabel karyawan dimana setiap login memiliki satu karyawan. Selain itu login juga mempunyai relasi many to one dengan tabel jabatan dimana setiap login memakai satu jabatan.

b) Tabel Jabatan

Tabel jabatan memiliki relasi one to many dengan tabel login dimana dari satu jabatan di pakai beberapa atau banyak login. c) Tabel Karyawan

Tabel karyawan memiliki relasi one to one dengan tabel login dimana dari satu karyawan di pakai satu login.

d) Tabel Divisi

Tabel divisi memiliki relasi one to many dengan tabel header dimana dari satu divisi di pakai beberapa atau banyak header. e) Tabel Departemen

Tabel departemen memiliki relasi one to many dengan tabel header dimana dari satu departemen di pakai beberapa atau banyak header.

f) Tabel Section

Tabel section memiliki relasi one to many dengan tabel header, tabel account dan tabel findim dimana dari satu section di pakai beberapa atau banyak header, account dan findim.

g) Tabel Account

Tabel account memiliki relasi one to many dengan tabel detail dimana dari satu account di pakai beberapa atau banyak detail. Selain itu account juga mempunya relasi many to one dengan tabel section dimana dimana setiap account memakai satu section.

h) Tabel FinDim

Tabel findim memiliki relasi one to many dengan tabel detail dimana dari satu findim di pakai beberapa atau banyak detail. Selain itu findim juga mempunya relasi many to one dengan tabel section dimana dimana setiap findim memakai satu section. i) Tabel Jenis

Tabel jenis memiliki relasi one to many dengan tabel detail dimana dari satu jenis di pakai beberapa atau banyak detail.

Tabel header memiliki relasi one to many dengan tabel detail dimana dari satu header memiliki beberapa atau banyak detail. Selain itu header juga mempunyai relasi many to one dengan tabel login, tabel section, tabel divisi, tabel asumsi dan tabel departemen dimana setiap header memakai satu login, satu section, satu divisi, satu asumsi dan satu departemen.

k) Tabel Detail

Tabel detail memiliki relasi many to one dengan tabel header dimana dari beberapa atau banyak detail memiliki satu header. Selain itu detail juga mempunyai relasi many to one dengan tabel

account, tabel findim dan tabel jenis dimana setiap detail

memakai satu account, satu findim dan satu jenis. l) Tabel Kurs

Tabel kurs memiliki relasi one to many dengan tabel asumsi dimana dari satu kurs memiliki beberapa atau banyak asumsi. m) Tabel Asumsi

Tabel asumsi memiliki relasi one to many dengan tabel header dimana satu asumsi memiliki beberapa atau banyak header. Selain itu asumsi juga mempunyai relasi many to one dengan tabel kurs dimana setiap asumsi memakai satu kurs.

g. Desain Interface

Desain interface yang dirancang penulis adalah sebagai berikut: 1) Desain Masukan

Desain masukkan digunakan untuk memasukkan data yang diperlukan dalam sistem yang dibangun:

a) Form login

Form ini digunakan untuk menyeleksi siapa saja yang dapat mengakses program aplikasi dengan username dan password yang dimasukkan oleh pengguna ketika berada pada halaman login. Jika username atau password salah atau tidak sesuai

maka pengguna tidak dapat masuk dan memakai program aplikasi. Form login ini juga menyeleksi sebagai apa pengguna masuk yang akan membedakan tampilan fitur sehingga hak akses pengguna akan berbeda tergantung pada jabatan/section yang diinput di form tambah user atau form pengguna.

Gambar 4. 16 Form Login Sumber: Dibuat oleh penulis b) Menu Utama

Menu utama dalah tampilan awal ketika pengguna sudah berhasil login Dibawah ini contoh tampilan ketika login sebagai finance accounting and tax dimana form untuk penginputan dan laporan akan tersedia:

Gambar 4. 17 Menu Utama Sumber: Dibuat oleh penulis c) Form Tambah Account

Form ini digunakan untuk menambah data akun yang akan digunakan dalam pembuatan anggaran biaya operasional.

Gambar 4. 18 Form Tambah Akun Sumber: Dibuat oleh Penulis

Gambar 4. 19 List Akun Sumber: Dibuat oleh Penulis

d) Form Tambah Departemen

Form ini digunakan untuk menambah data departemen. Data departemen ini adalah data yang menggambarkan departemen mana yang membuat anggaran.

1. Data yang dimasukkan adalah nama departemen untuk menambahan departemen.

Gambar 4. 20 Form Departemen Sumber: Dibuat oleh Penulis

Gambar 4. 21 List Departemen Sumber: Dibuat oleh Penulis e) Form Tambah Divisi

Form ini digunakan untuk menambah data divisi. Data divisi digunakan dalam penampilan data anggaran.

1. Data yang dimasukkan adalah nama divisi untuk menambahan divisi.

Tabel 4. 29 Form Tambah Divisi Sumber: Dibuat oleh Penulis

Gambar 4. 22 List Divisi Sumber: Dibuat oleh Penulis

f) Form Tambah Section

Form ini digunakan untuk menambah data section. Data section ini adalah data yang menggambarkan bagian dari departemen mana yang membuat anggaran.

1. Data yang dimasukkan adalah nama section untuk menambahan section.

2. Data section yang kedua digunakan sebagai alias dari nama_anggaran contoh GA Section alias GA

Sumber: Dibuat oleh Penulis

Gambar 4. 24 List Section Sumber: Dibuat oleh Penulis g) Form Tambah Findim (Financial Dimension)

Form ini digunakan untuk menambah data sumber biaya yang menggunakan anggaran.

1. Data yang dimasukkan yaitu kode findim untuk membedakan kode satu sama lain di dalam list findim. 2. Data yang dimasukkan yaitu nama findim untuk

dimasukkan ke dalam list findim.

3. Data section digunakan untuk membatasi penggunaan data.

Gambar 4. 25 Form FinDim Sumber: Dibuat oleh Penulis

h) Form Tambah Jenis

Form ini digunakan untuk menambah jenis anggaran.

1. Data yang dimasukkan yaitu jenis anggaran contoh cost of

goods sold

Gambar 4. 27 Form Tambah Jenis Sumber: Dibuat oleh Penulis

Gambar 4. 28 List Jenis Sumber: Dibuat oleh Penulis i) Form Tambah User

Form ini digunakan untuk menambah user yang akan dapat menggunakan sistem atau program.

Gambar 4. 29 Form Tambah User Sumber: Dibuat oleh Penulis

Gambar 4. 30 List User Sumber: Dibuat oleh Penulis j) Form Kurs

Form kurs digunakan untuk memasukkan data kurs.

Gambar 4. 31 Form Kurs Sumber: Dibuat oleh Penulis k) Form Tambah Jabatan

Form ini digunakan untuk menambah data jabatan yang ada pada perusahaan.

Gambar 4. 32 Form Tambah Jabatan Sumber: Dibuat oleh Penulis

Gambar 4. 33 List Jabatan Sumber: Dibuat oleh Penulis l) Form Header Anggaran

Form ini digunakan untuk mengisi data header anggaran. Data yang perlu diisi pada form ini adalah Company name, divisi

name, departement name, section name, periode anggaran,

version.

Gambar 4. 34 Form Tambah Header Sumber: Dibuat oleh Penulis

m) Form Detail Anggaran

Form detail digunakan untuk mengisi data detail anggaran. Data yang perlu diisi pada form ini adalah jenis anggaran, keterangan, findim, acoount, periode bulan, amount rupiah.

Gambar 4. 35 Form Detail Anggaran Sumber: Dibuat oleh Penulis n) Form Realisasi

Form ini digunakan untuk mengisi data realisasi anggaran data yang perlu diisi form ini adalah jenis anggaran, keterangan,

findim, acoount, periode bulan, amount rupiah.

Gambar 4. 36 Form Realisasi Anggaran Sumber: Dibuat oleh Penulis

Gambar 4. 37 List Realisasi Anggaran Sumber: Dibuat oleh Penulis o) Form Asumsi

Form ini digunakan untuk menambah data asumsi. Data yang dimasukka ke dalam form ini adalah fuel Price, exchange rate,

inflation rate(IDR), inflation rate(USD), LIBOR dan tahun.

Gambar 4. 38 Form Asumsi Sumber: Dibuat oleh penulis 2) Desain Keluaran

a) Laporan Anggaran Biaya Operasional COGS

Laporan ini menggambarkan anggaran biaya operasinal harga pokok penjualan dalam aplikasi bisa di konversi excel dan pdf.

Gambar 4. 39 Laporan Anggaran Biaya Operasional COGS Sumber: Dibuat oleh penulis

Gambar 4. 40 Laporan Anggaran Biaya Operasional COGS Versi Excel

Sumber: Dibuat oleh penulis

Gambar 4. 41 Laporan Anggaran Biaya Operasional COGS Versi PDF

Laporan ini menggambarkan anggaran biaya operasional dalam aplikasi bisa di konversi excel dan pdf.

Gambar 4. 42 Laporan Anggaran Biaya Operasional Sumber: Dibuat oleh penulis

Gambar 4. 43 Laporan Anggaran Biaya Operasional Versi Excel

Sumber: Dibuat oleh penulis

Gambar 4. 44 Laporan Anggaran Biaya Operasional Versi PDF

c) Laporan Realisasi Anggaran Biaya Operasional COGS

Laporan ini menggambarkan realisasi anggaran biaya harga pokok penjualan perbulan dan bisa dikonversi ke excel dan pdf.

Gambar 4. 45 Laporan Realisasi Anggaran Biaya Operasional

COGS

Sumber: Dibuat oleh penulis

Gambar 4. 46 Laporan Realisasi Anggaran Biaya Operasional

COGS Versi Excel

Sumber: Dibuat oleh penulis

Gambar 4. 47 Laporan Realisasi Anggaran Biaya Operasional COGS Versi PDF

Laporan ini menggambarkan realisasi anggaran biaya operasional perbulan dan bisa konversi ke excel dan pdf.

Gambar 4. 48 Laporan Realisasi Anggaran Biaya Operasional Sumber: Dibuat oleh penulis

Gambar 4. 49 Laporan Realisasi Anggaran Biaya Operasional Versi Excel

Sumber: Dibuat oleh penulis

Gambar 4. 50 Laporan Realisasi Anggaran Biaya Operasional Versi PDF