4. ANALISA DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1. Penentuan Sampel

Penelitian ini dilaksanakan pada bulan September – November 2019, menggunakan sampel bank yang ada disurabaya, pemilihan sampel penelitian ini ditentukan dari laporan keuangan tahunan tahun 2017, yang diterbitkan oleh perbankan memiliki nilai kinerja keuangan positif. Terdapat 34 bank yang memiliki laporan keuangan tahun 2017 bernilai positif. Hal ini dipilih oleh peneliti, karena bank yang memiliki kinerja keuangan positif adalah bank yang mampu menjalankan strategi pemasaran mereka, sehingga mampu menghasilkan kinerja keuangan yang bernilai positif. Selain itu kinerja keuangan yang positif mampu membuktikan bahwa Bank siap untuk menghadapi persaingan di industri.

4.2 Analisa Deskriptif

Dalam bagian analisa deskriptif ini akan dijelaskan secara deskriptif jawaban dari setiap responden mengenai variabel Marketing Capability, Perceived

Service Quality, Competitive Intensity, dan Financial Performance berdasarkan

pengumpulan data dan analisa.

4.2.1 Analisa Deskriptif Variabel Marketing Capability

Variabel Marketing Capability dalam penelitian ini meliputi tujuh dimensi pengukuran, yaitu dimensi pricing capability, new product development capability,

channel management capability, marketing communication capability, selling capability, market information management capability, dan marketing implementation capability. Setiap dimensi memiliki 3 indikator, berikut analisa

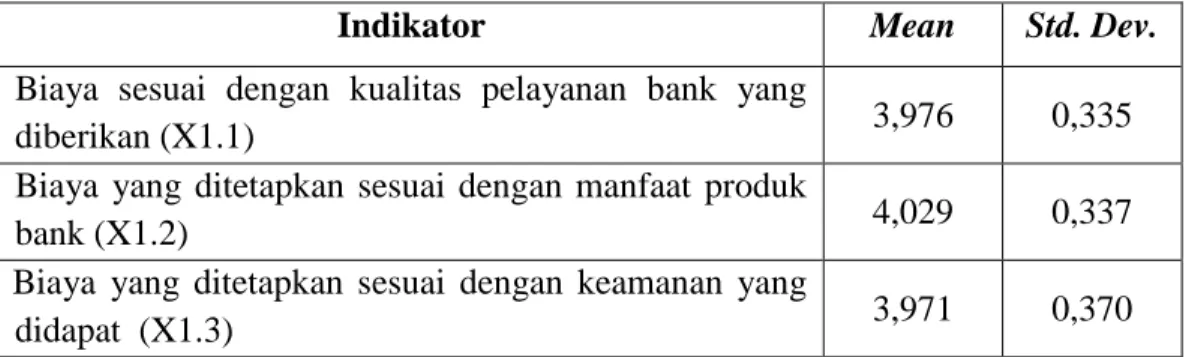

Tabel 4.1 Analisa Deskriptif Dimensi Pricing Capability

Indikator Mean Std. Dev.

Biaya sesuai dengan kualitas pelayanan bank yang

diberikan (X1.1) 3,976 0,335

Biaya yang ditetapkan sesuai dengan manfaat produk

bank (X1.2) 4,029 0,337

Biaya yang ditetapkan sesuai dengan keamanan yang

didapat (X1.3) 3,971 0,370

Pricing capability merupakan kemampuan bank dalam menetapkan tingkat

harga yang sesuai dengan daya beli target customer serta mampu bersaing dengan

competitor. Pada Tabel 4.1 dapat dijelaskan bahwa nilai mean terbesar dapat

ditemui pada indikator X1.2 sebesar 4,029. Nilai ini menjelaskan bahwa mayoritas responden setuju terhadap pertanyaan mengenai Biaya yang ditetapkan sesuai dengan manfaat produk bank. Biaya yang ditanggung oleh nasabah, berdasarakan dari banyak fasilitas yang dipilih maka akan meningkatkan biaya tersebut seperti biaya kartu ATM, Biaya E-Banking, atau Kartu Kredit

Indikator X1.3 memiliki nilai rata – rata sebesar 3.971 yang menunjukan bahwa rata – rata responden merasa biaya yang ditetapkan sesuai dengan keamanan yang didapat sebagai nasabah bank. Biaya keamanan sendiri berupa jaminan dari bank atas segala transaksi yang dilakukan oleh nasabah bank, dan jaminan atas tersimpannya uang mereka dengan aman. Indikator X1.1 memiliki nilai mean pada angka 3.976 yang berarti bahwa secara umum reponden sudah merasa Biaya sesuai dengan kualitas pelayanan bank yang diberikan. Biaya pelayanan ini juga termasuk dalam kemudahan mereka mengakses kebutuhan mereka dalam bertansaksi.

Tabel 4.2 Analisa Deskriptif Dimensi New Product Development Capability

Indikator Mean Std. Dev.

Bank yang saya gunakan dapat memberikan produk

sesuai dengan kebutuhan saya (X1.4) 3,994 0,390 Layanan Perbankan sesuai perkembangan kebutuhan

(X1.5) 4,018 0,367

Layanan perbankan dapat melalui media Online

New product development capability kemampuan bank untuk menciptakan

produk dan layanan yang baru sesuai dengan kebutuhan bagi target customer. Tabel 4.2 memberikan gambaran bahwa ketiga indikator dari dimensi new product

development capability berarti responden setuju Bank mampu memberikan layanan

baru yang up to date serta selalu berkembang.

Nilai rata – rata tertinggi dimiliki oleh indikator X1.6 yaitu sebesar 4,029. Hal ini menunjukkan bahwa nasabah yang ingin melakukan transaksi dengan bank tidak harus datang ke kantor cabang atau ATM terdekat. Nasabah cukup mengakses melalui media online yang dimiliki bank seperti website, internet banking atau

mobile banking

Selain itu, indikator X1.5 juga memiliki tingkat rata – rata yang besar yaitu 4,018 yang menjelaskan bahwa responden juga setuju terhadap pernyataan bahwa layanan perbankan sesuai perkembangan kebutuhan. Ini membuktikan bahwa nasabah percaya bank juga melakukan inovasi produk dan layanan, memperbaharui layanan sesuai trend kebutuhan nasabah. Indikator ini didukung pula dengan nilai indikator X1.4 yang menyatakan bahwa Bank yang saya gunakan dapat memberikan produk sesuai dengan kebutuhan saya di sebesar 3,994.

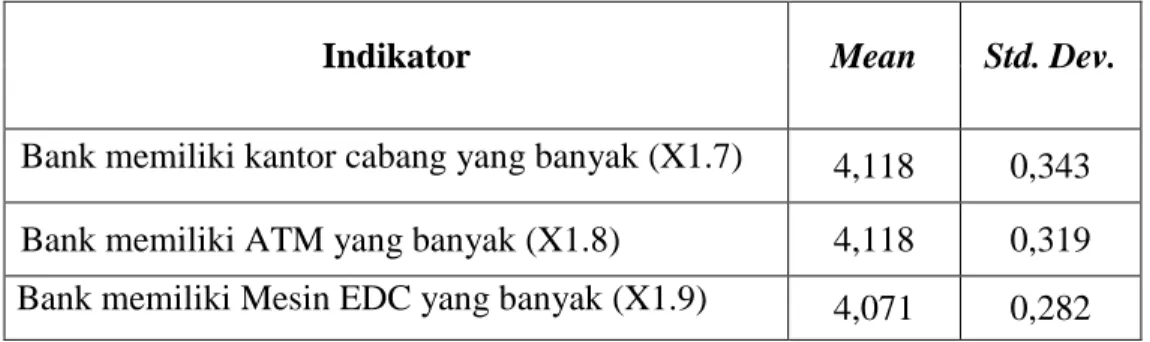

Tabel 4.3 Analisa Deskriptif Dimensi Channel Management Capability

Indikator Mean Std. Dev.

Bank memiliki kantor cabang yang banyak (X1.7) 4,118 0,343

Bank memiliki ATM yang banyak (X1.8) 4,118 0,319 Bank memiliki Mesin EDC yang banyak (X1.9) 4,071 0,282

Channel management capability merupakan kemampuan bank untuk

menjangkau customer sehingga bisa memberikan produk dan layanan yang berkualitas di setiap target wilayah. Tabel 4.3 menjelaskan bahwa ketiga indikator diatas memiliki hubungan yang kuat satu sama lain. Hal ini terbukti dengan nilai

mean yang sama yaitu X1.7 sebesar 4,118, X1.8 sebesar 4,118, dan X1.9 sebesar

4,071. Ketiga indikator ini memberikan gambaran bahwa Bank memiliki channel

Indikator X1.7 menjelaskan bahwa Bank memiliki kantor cabang yang banyak berdampak pada kemudahan dan kenyamanan nasabah dalam melakukan transaksi. Hal ini didukung oleh Indikator X1.8 yang menyatakan bahwa bank memiliki ATM yang banyak, dimana kita ketahui bahwa ATM menjadi fasilitas yang diberikan oleh bank diluar jam operational bank. Kita ketahui bahwa dahulu ATM hanya berfungsi untuk mengambil uang tunai, akan tetapi saat ini ATM sudah dapat digunakan untuk menyimpan uang tunai Selain itu, indikator X1.9 memperkuat kedua indikator tersebut dimana menyatakan bahwa kemampuan Bank yang memiliki mesin EDC yang banyak dapat menjangkau pelanggan lebih baik. Hal ini dikarenakan mesin EDC saat ini sudah dapat berfungsi selayaknya ATM,

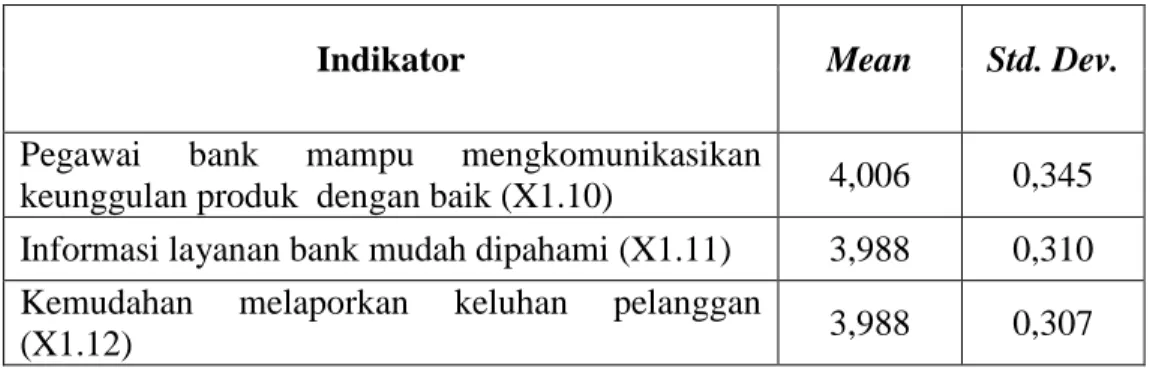

Tabel 4.4 Analisa Deskriptif Dimensi Marketing Communication Capability

Indikator Mean Std. Dev.

Pegawai bank mampu mengkomunikasikan

keunggulan produk dengan baik (X1.10) 4,006 0,345 Informasi layanan bank mudah dipahami (X1.11) 3,988 0,310 Kemudahan melaporkan keluhan pelanggan

(X1.12) 3,988 0,307

Marketing Communication Capability merupakan kemampuan bank untuk

meyakinkan customer mengenai eksistensi produk dan layanan serta mampu memenuhi harapan dan keinginan. Dimensi ini dapat diukur dengan indikator sebagai berikut: Tabel 4.4 menjelaskan bahwa terdapat dua indikator yang sangat kuat berpengaruh antara yang satu dengan yang lainnya, yaitu indikator X1.11 dan X1.12 yang memiliki nilai mean yang sama. Indikator X1.11 mengenai informasi layanan bank mudah dipahami dan Indikator X1.12 menjelaskan mengenai kemudahan melaporkan keluahan dalam dimensi ini saling mendukung.

Hal ini juga di dukung dengan indikator X1.10 dimana bank mampu mengkomunikasikan keunggulan produk dengan baik, tanpa adanya komunikasi atau pengetahuan produk yang baik oleh pegawai bank, manfaat dari adanya Call Center tidak akan memberikan manfaat yang efektif bagi bank untuk menjalin komunikasi yang baik.

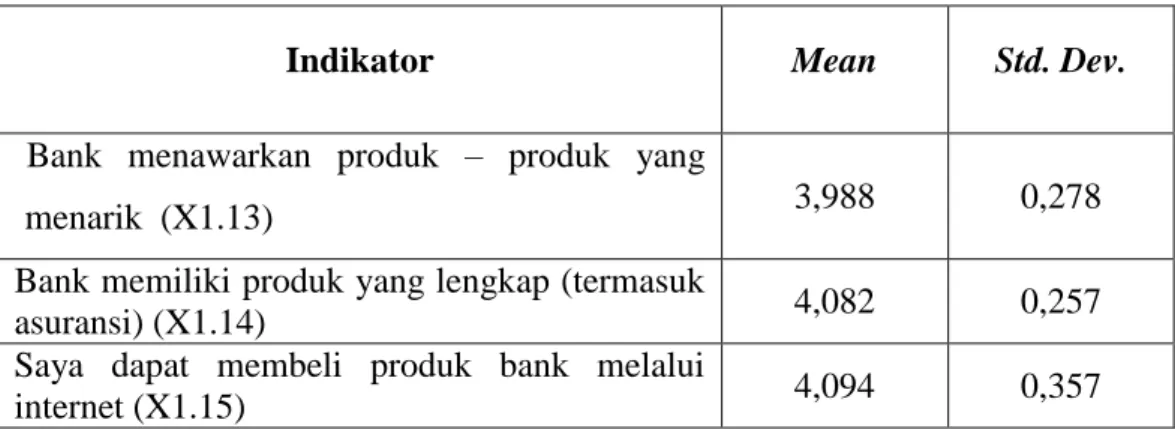

Tabel 4.5 Analisa Deskriptif Dimensi Selling Capability

Indikator Mean Std. Dev.

Bank menawarkan produk – produk yang

menarik (X1.13) 3,988 0,278

Bank memiliki produk yang lengkap (termasuk

asuransi) (X1.14) 4,082 0,257

Saya dapat membeli produk bank melalui

internet (X1.15) 4,094 0,357

Selling Capability merupakan kemampuan bank untuk mampu menawarkan

produk dan jasa sehingga proses penjualan bisa menjangkau target customer secara lebih luas. Tabel 4.5 menjelaskan bahwa tingkat nilai rata – rata tertinggi terdapat pada indikator X1.15 sebesar 4,094 yang menjelaskan bahwa penawaran produk yang dilakukan bank tidak lagi mengharuskan nasabah untuk datang ke kantor cabang atau bank mengirimkan pegawainya untuk menemui nasabah tersebut. Nasabah cukup mengakses produk yang mereka inginkan melalui internet dan tentunya kualitas dan manfaatnya terjamin.

Indikator X1.13 yang menjelaskan mengenai produk bank yang menarik 3.988 dan X1.14 yang menjelaskan bahwa bank memiliki produk yang lengkap dengan nilai 4,094 artinya nasabah setuju bank memiliki banyak produk yang sesuai dengan kebutuhan mereka dan mereka dapat merasakan manfaat lebih ketika produk yang mereka beli semakin lengkap dengan adanya asuransi bank.

Tabel 4.6 Analisa Deskriptif Dimensi Market Information Management Capability

Indikator Mean Std. Dev.

Pegawai bank mampu menjelaskan produk

(X1.16) 4,106 0,333

Pegawai bank menang-gapi keluhan pelanggan

dengan cepat (X1.17) 4,029 0,311

Website Bank menawar-kan informasi yang

lengkap (X1.18) 4,071 0,372

Market Information Management Capability merupakan kemampuan bank

program masa depan yang lebih baik Tabel 4.6 menjelaskan bahwa nilai rata – rata dimiliki oleh indikator X1.18 sebesar 4.071. Nasabah tidak harus datang ke kantor cabang untuk mencari informasi yang dibutuhkan, karena bank sudah menawarkan informasi yang lengkap melalui website

Indikator X1.17 mendukung pernyataan indikator X1.18 yang menjelaskan mengenai Bank selain Bank menerima keluhan dari pelanggan, perusahaan juga menerima saran dan masukan dari pelanggan melalui customer service atau call

centre yang sudah disediakan dan tentunya pegawai bank harus dapat memberikan

solusi. Selain itu, indikator X1.6 yang menjelaskan mengenai kemampuan pegawai dalam menguasai informasi produk dan layanan memiliki nilai mean sebesar 4.106. Sebagian besar responden sudah menyetujui bahwa pegawai bank sudah memiliki pelayanan pelanggan yang paham terhadap produk dan layanannya degan baik. Sehingga mampu memberikan informasi kebutuhan nasabahnya

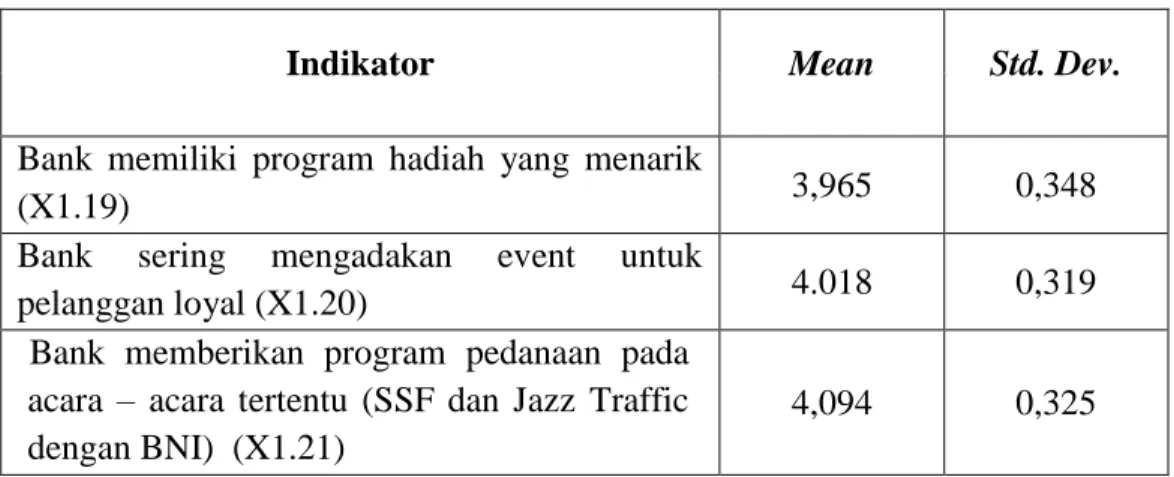

Tabel 4.7 Analisa Deskriptif Dimensi Marketing Implementation Capability

Indikator Mean Std. Dev.

Bank memiliki program hadiah yang menarik

(X1.19) 3,965 0,348

Bank sering mengadakan event untuk

pelanggan loyal (X1.20) 4.018 0,319

Bank memberikan program pedanaan pada acara – acara tertentu (SSF dan Jazz Traffic dengan BNI) (X1.21)

4,094 0,325

Marketing Implementation Capability merupakan kemampuan bank untuk

mengaplikasikan program pemasaran bagi customer. Secara keseluruhan nilai mean dari dimensi marketing implementation capability, dapat dilihat dari Tabel 4.7, nilai

mean tertinggi yaitu 4,094 pada pernyataan X1.21 dan nilai terendah ada pada

X1.19 dan memiliki nilai 3.965. Jarak nilai mean tertinggi dan mean terendah dalam dimensi ini tidak terlalu jauh dan masih dalam kecenderungan setuju.

Indikator X1.21 dipersepsikan oleh responden sudah memiliki nilai yang baik. Bank mampu memberikan bantuan pembayaran seperti cicilan atau

kemudahan transaksi saat adanya event – event yang menarik bagi pnasabahnya serta mampu mengambil perhatian pelanggan. Hal ini didukung dengan indikator X1.20 juga dipersepsikan baik oleh responden bahwa program event – event bagi pelanggan loyal sangat ditunggu oleh para nasabahnya, hal ini membuktikan ada hubungan baik antara pelanggan dengan nasabahnya.

Indikator X1.19 yang memiliki mean terendah menjelaskan mengenai program hadiah Bank yang menarik. Pelanggan sebagian besar menyatakan setuju bahwa program hadiah juga menjadi salah satu daya tarik bagi nasabah dan cara bank untuk mendekatkan dengan konsumen. Analisa deskriptif dari Marketing

Capability Bank menunjukkan bahwa Bank memiliki kemampuan pemasaran yang

cukup baik. Hal ini dilihat dengan semua dimensi dari setiap variabel memiliki nilai

mean di atas 3,50. Yang berarti secara keluruhan responden setuju bahwa Bank

memiliki kemampuan pemasaran yang baik.

4.2.2 Analisa Deskriptif Variabel Perceived Service Quality

Selanjutnya, variabel yang akan dibahas dalam penelitian ini adalah

Perceived Service Quality yang terdiri atas dimensi kualitas interaksi, kualitas

lingkungan fisik, dan kualitas hasil. Berikut adalah hasil analisis deskriptif jawaban responden pada masing-masing dimensi:

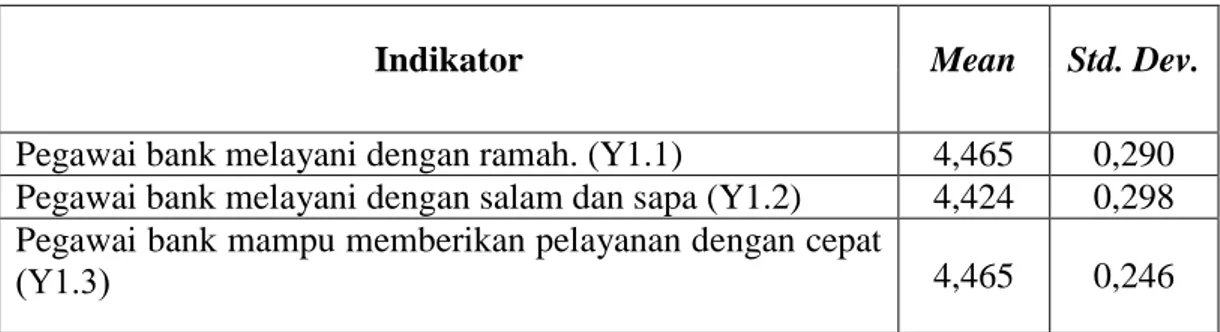

Tabel 4.8 Analisa Deskriptif Dimensi Kualitas Interaksi

Indikator Mean Std. Dev.

Pegawai bank melayani dengan ramah. (Y1.1) 4,465 0,290 Pegawai bank melayani dengan salam dan sapa (Y1.2) 4,424 0,298 Pegawai bank mampu memberikan pelayanan dengan cepat

(Y1.3) 4,465 0,246

Kualitas interaksi, yaitu proses yang dirasakan customer saat pelayanan berlangsung, pelayanan yang diberikan kepada nasabah. yang terdapat pada Tabel 4.8 diatas. Memiliki indikator dengan jumlah rata - rata tinggi adalah Y1.3 memiliki nilai sebesar 4.465. Nasabah mengakui bahwa mereka senang dengan dan cepat, mereka merasa bahwa administrasi yang sulit dan harus mengantri lama menjadikan alasan nasabah tidak mau datang ke kantor cabang. Hal ini didukung

dengan Y1.1 dimana nasabah bank juga mau dilayanai dengan ramah. Pelayanan yang cepat dan ramah menjadi bukti pelayanan bank yang baik dengan dilayani dengan ramah nasabah merasa dilayani dengan baik , dan tentunya pelayanan yang cepat akan sangat dibutuhkan karena nasabah menginginkan pelayanan yang cepat dan tidak terlalu banyak atministrasi, sehingga nasabah tidak perlu waktu lama untuk dilayani.

Indikator Y1.2 memiliki jumlah rata – rata yang tidak jauh berbeda yaitu sebesar 4,424. Mereka setuju bahwa pegawai bank harus memberikan salam dan sapa sebagai bentuk dari pelayanan mereka yang professional, kualitas interaksi menajdi hal yang penting dalam proses jasa bank, karena saat berinteraski degan nasabah disaat itu juga nasabah mengkonsumsi atau merasakan pelayanan dari bank.

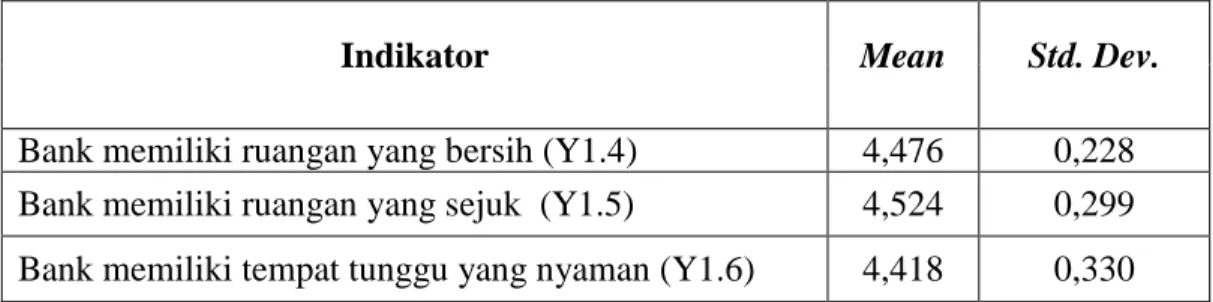

Tabel 4.9 Analisa Deskriptif Dimensi Kualitas Fisik

Indikator Mean Std. Dev.

Bank memiliki ruangan yang bersih (Y1.4) 4,476 0,228 Bank memiliki ruangan yang sejuk (Y1.5) 4,524 0,299 Bank memiliki tempat tunggu yang nyaman (Y1.6) 4,418 0,330

Kualitas fisik, yaitu bagaimana kondisi lingkungan pada saat proses layanan terjadi, Indikator Y1.5 memiliki nilai setuju yang terbesar dibanding yang lain, dengan nilai mean 4,524. responden menyatakan bahwa mereka merasa senang dengan kantor cabang bank yang memiliki ruangan sejuk dan tentunya kualitas fisik harus disertai dengan lingkungan yang nyaman dan bersih. Indikator Y1.4 memiliki nilai mean tidak jauh dari indikator diatas dalam dimensi ini yaitu sebesar 4.476. Hal ini menjelaskan bahwa pelanggan merasa senang bila ruangan di kantor bank juga bersih, Terlebih bila ruang tunggu mereka juga nyaman, indikator Y1.6 menunjukkan melalui nilai rata – rata yaitu 4.418. Hal ini menjelaskan bahwa pelanggan Bank senang bila tempat tunggu mereka nyaman.

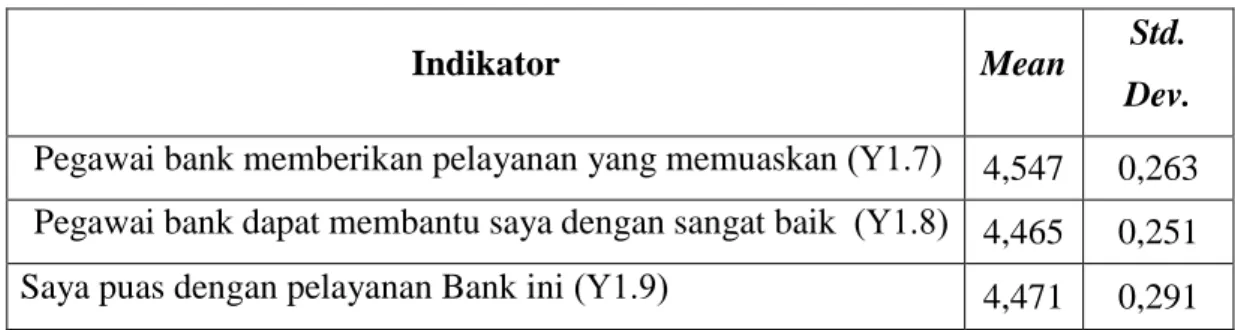

Tabel 4.10 Analisa Deskriptif Dimensi Kualitas Hasil

Indikator Mean Std.

Dev. Pegawai bank memberikan pelayanan yang memuaskan (Y1.7) 4,547 0,263 Pegawai bank dapat membantu saya dengan sangat baik (Y1.8) 4,465 0,251 Saya puas dengan pelayanan Bank ini (Y1.9) 4,471 0,291

Kualitas Hasil berkaitan dengan hasil yang didapatkan pelanggan, Hasil yang didapatkan dari pelayanan dan fasilitas yang diberikan oleh bank. Indikator terkuat dalam dimensi ini adalah indikator Y1.7 dengan jumlah rata – rata sebesar 4,547 yaitu pegawai bank memberikan pelayanan yang memuaskan. Sebagai salah satu bisnis usaha jasa, sangat penting kepuasan pelanggan dari kualitas hasil pelayanan dari pegawai mereka, karena itu adalah keunggulan yang dimiliki oleh bank untuk mempertahankan nasabahnya. Terlebih kepuasan yang di dapat pelanggan dapat berkesinambungan dan terus menerus dirasakan oleh nasabah. Oleh karean itu perlu adanya hubungan yang lebih antara pegawai bank dengan nasabah.

Hal itu dibuktikan oleh Indikator Y1.8 yang memperkuat indikator Y1.9 diatas dengan nilai mean sebesar 4,465 dan 4,471 yang berarti pelanggan senang bila di bantu atau diperhatikan oleh pegawai bank. Sehingga terjalinnya hubungan antara nasabah dengan bank , yang tidak saja atas dasar kebutuhan semata, akan tetapi pegawai bank juga dapat menjadi solusi bagi permasalaha keuangan nasabah , dalam hal ini bank juga mendukung nasabah melalui pelayanan dan fasilitas yang baik.

Analisa deskriptif dari Perceived Service Quality Bank menunjukkan bahwa Bank dipersepsikan memiliki kualitas pelayanan yang baik oleh nasabah mereka sehingga mereka merasa puas dengan kualitas pelayanan yang diberikan oleh bank, hal ini dibuktikan dengan nilai rata-rata kualitas hasil yang tinggi di atas 4.0 menyatakan responden puas dengan pelayanan yang diberikan oleh bank.

4.2.3 Analisa Deskriptif Variabel Competitive Intensity

Variabel Competitive Intensity dalam penelitian ini meliputi lima dimensi pengukuran, yaitu dimensi kekuatan pembeli, kekuatan pemasok, intensitas persaingan, ancaman pendatang baru, ancaman produk pengganti. Setiap dimensi memiliki 3 indikator, berikut analisa deksriptif mengenai Competitive Intensity:

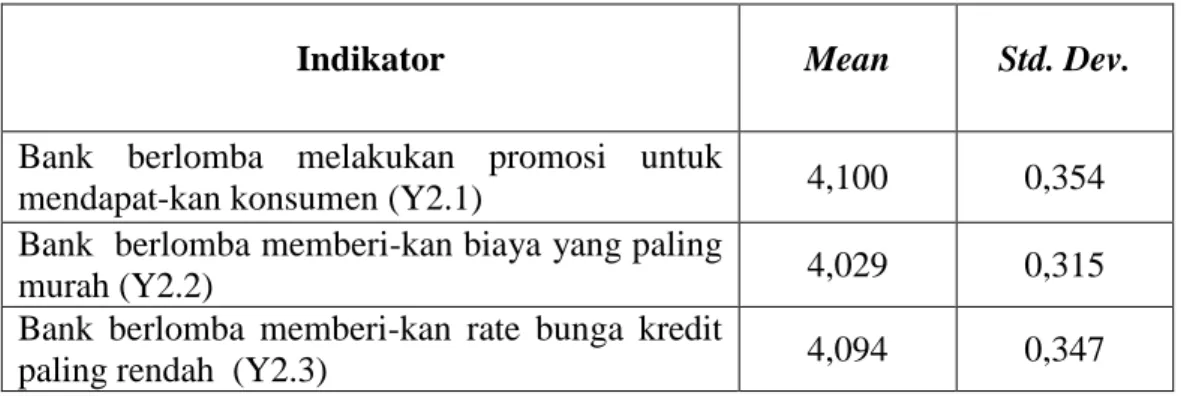

Tabel 4.11 Analisa Deskriptif Dimensi Kekuatan Pembeli

Indikator Mean Std. Dev.

Bank berlomba melakukan promosi untuk

mendapat-kan konsumen (Y2.1) 4,100 0,354

Bank berlomba memberi-kan biaya yang paling

murah (Y2.2) 4,029 0,315

Bank berlomba memberi-kan rate bunga kredit

paling rendah (Y2.3) 4,094 0,347

Kekuatan Pembeli, yaitu keunggulan pembeli dalam mempengaruhi kondisi persaingan dalam industri. Dimana persaingan berfokus untuk mendapatkan konsumen, Indikator terkuat yang mempengaruhi dimensi ini adalah indikator Y2.1 dengan nilai mean sebesar 4,100. Bank sadar persaingan mendapatkan nasabah adalah kunci keberhasilan menghadapai intensitas persaingan industri yang ketat. Promosi menjadi salah satu cara mendapatkan konsumen. hal ini juga didukung dengan persaingan produk dengan biaya yang murah Y.2.2 menunjukkan rata – rata 4,029, dengan persaingan biaya yang murah, konsumen semakin tertarik karena manfaat yang didapatkan akan semakin besar dibadingkan dengan biaya yang harus dikeluarkan oleh konsumen, selain itu Persaingan rate bunga kredit yang rendah Y.2.3 dengan mean 4,094, Menjadikan bukti bahwa bank berlomba – lomba untuk memberikan kredit dengan bunga yang rendah agar konsumen semakin tertarik membeli produk bank.

Bank berlomba untuk mendapatkan nasabah, hal ini berkaitan dengan kinerja keuangan perusahaan, semakin banyak nasabah bank yang memberli produk akan memberikan keuntungan bagi bank, dengan bertambahanya nasabah akan meningkatkan profit bank, selain dari pada itu bank akan semakin kuat dalam

menghadapi persaingan di dalam industri. Selain kekuatan pembeli intensitas persaingan juga dipengaruhi oleh kekuatan pemasok.

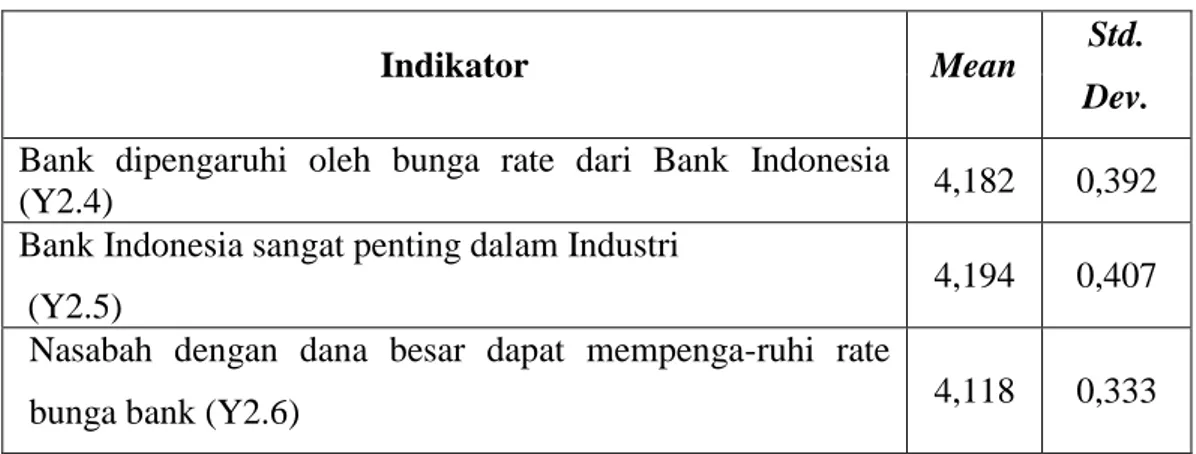

Tabel 4.12 Analisa Deskriptif Dimensi Kekuatan Pemasok

Indikator Mean Std.

Dev. Bank dipengaruhi oleh bunga rate dari Bank Indonesia

(Y2.4) 4,182 0,392

Bank Indonesia sangat penting dalam Industri

(Y2.5) 4,194 0,407

Nasabah dengan dana besar dapat mempenga-ruhi rate

bunga bank (Y2.6) 4,118 0,333

Kekuatan Pemasok, yaitu keunggulan Pemasok, dalam menetukan harga dan mempengaruhi persaingan, dalam dunia bank, Bank Indonesia dan pemerintah adalah Supplier dari Bank. Indikator yang sangat berpengaruh dalam dimensi ini adalah indikator Y2.5 dengan nilai rata – rata sebesar 4,194. Bank Indonesia sebagai induk dari seluruh bank yang ada di Indonesia menajadi salah satu pembuat kebijakan, karena kebijakan tersebut dapat berdapak pada persaingan industri, dan kebijakan yang ditentukan oleh bank Indonesia dapat menguntungkan atau merugikan bank – bank tertentu, Hal ini juga di dukung dengan pernyataan Y.24 dengan mean 4,182 kebijakan rate bunga yang ditentukan oleh bank dapat berpengaruh kepada minat nasabah bank untuk menabung atau menarik uang mereka dari bank. Semakin tinggi rate bunga simpanan konsumen akan suka menabung di bank akan tetapi bila rate bunga rendah konsumen akan memilih cara investasi lain.

Selain dari pada Bank Indonesia, Nasabah dengan dana besar dapat mengubah rate bunga bank, hal ini sesuai dengan indikator Y2.6 memiliki mean kedua tertinggi pada angka 4,118 menjelasakan bahwa nasabah dengan dana besar menjadi salah satu kekuatan pemasok, karena dengan dana yang masuk di bank tersebut, bank dapat memenuhi kebijakan dana simpanan yang ditentukan oleh bank Indonesia, oleh karena itu nasabah dengan dana yang besar dapat menjadi kekuatan pemasok bagi bank untuk menyalurkan dana pinjaman ke nasabah lainnya ,

sehingga nasabah dengan dana besar biasanya mendapat perlakuan khusus atas rate Bungan yang ditentukan oleh bank

Tabel 4.13 Analisa Deskriptif Dimensi Intensitas Persaingan

Indikator Mean Std. Dev.

Bank semakin bersaing untuk mempertahankan

konsumennya (Y2.7) 4,194 0,456

Persaingan bunga Pinjaman semakin ketat (Y2.8) 4,288 0,476 bank berlomba menyedia-kan biaya admin yang

paling murah (Y2.9) 4,247 0,394

Intensitas Persaing, yaitu kondisi persaingan yang ada di Industri atas jasa atau produk yang semakin ketat dalam industri perbankan bank,. Ketiga indikator pengukuran dalam dimensi ini memiliki nilai mean yang tidak berbeda jauh. Indikator Y2.8 memiliki nilai mean tertinggi sebesar 4,288. Persiangan bunga pinjaman menjadi salah atau persaingan yang dibandingkan oleh nasabah antar bank. Selain dari persaingan bunga pinjaman, indikator Y.29 dengan mean 4,247 menunjukan persaingan biaya admin yang paling murah juga menjadi salah satau persaingan yang ada di industri perbankan.

Persaingan ini sebagai bukti sebagai bank bersaingan untuk mendapatkan dan mempertahankan konsumennya, persaingan ini terlihat dari indikator Y.27 dengan mean 4,194 persaingan mempertahankan konsumen menjadi salah satau kekuatan bank untuk menghadapai intensitas persaingan yang tinggi industri perbankan

Tabel 4.14 Analisa Deskriptif Dimensi Ancaman Pendatang Baru

Indikator Mean Std. Dev.

Bank Baru sering bermunculan di surabaya

(Y2.10) 4,106 0,288

Bank – bank baru dapat bersaing dengan bank

yang sudah ada (Y2.11) 3,988 0,303

Bank baru lebih mudah mendapatkan nasabah

Ancaman Pendatang Baru, yaitu kemampuan bank – bank di Indonesia untuk mempertahankan konsumen mereka dari pesaing baru. Dimensi ini di melihat persaingan diindustri perbakan dengan ketiga indikator di atas, kedatangan pesaing baru akan mengancam bank yang sudah ada. Munculnya bank – bank baru membuktikan bahwa persaingan industri ini semakin ketat, dibuktikan dengan indikator Y2.10 dengan mean 4,106 membuktikan munculnya bank – bank baru, dalam hal ini akan memperketat persaingan dalam mendapatkan dan mempertahankan konsumen. Indikator Y2.11 dengan mean 3,988 membuktikan bahwa nasabah setuju bank – bank baru dapat bersaing dengan bank – bank yang sudah ada,

Pernyataaan Indiktor Y2.11 diperkuat dengan Y2.12 bahwa bank baru lebih mudah mendapatkan konsumen dengan mean 3,953 nasabah setuju bahwa bank baru akan lebih mudah mendapatkan nasabah baru, hal ini dikarenakan promosi dan biaya – biaya admin bagi bank baru biasanya lebih murah, hal ini biasa dilakukan oleh bank – bank baru untuk menarik nasabah baru. Bank baru dapat melakukan hal tersebut karena masih memiliki biaya operational yang rendah dan lebih intensif dalam melakukan promosi atau aktivitas pemasaran. Selain itu juga adanya pesaingan dari perusahaan jasa keuangan perbankan yang juga menjadi pesaing dalam industri

Tabel 4.15 Analisa Deskriptif Dimensi Ancaman Produk Pengganti

Indikator Mean Std. Dev.

Konsumen Bank mulai berpindah ke lembaga keuangan non bank ( Asuransi, BPR, Koperasi, dll) (Y2.13)

3,941 0,324

lembaga keuangan non bank mampu melayani

seperti bank (Y2.14) 3,888 0,350

Konsumen Bank sadar bahwa lembaga keuangan

non bank sama baiknya dengan Bank (Y2.15) 3,894 0,284

Ancaman Produk Pengganti, ancaman dari produk atau jasa lembaga keuangan non bank yang dapat menarik konsumen untuk berpindah, diukur melalui ketiga indikator yang saling berkaitan dan memiliki nilai mean yang hamper sama. Indikator – Indikator di atas membuktikan nasabah setuju bahwa lembaga keuangan

non bank juga dapat melayani mereka seperti halnya bank. Y2.14 dengan mean 3,888 menyatakan bahwa nasabah bank setuju akan hal ini dan Y.215 dengan mean 3,894 membuktikan bahwa lembaga non bank juga mampu melayani sama baiknya dengan bank. Hal ini dapat meningkatkan persaingan yang ada di dalam industri perbankan, selain adanya ancaman dari pendatang baru yang memiliki produk dan jasa yang sama, Ancaman produk pengganti juga menjadi salah satu pesaing dalam industri perbankan.

Indikator ini menjadikan Y.2.13 menjadi indikator paling kuat dengan mean 3,941 membuktikan bahwa konsumen akan berpindah dengan ke lembaga keuangan non bank jika lembaga tersebut memiliki produk dan jasa yang lebih menguntungkan mereka di bandingkan dengan bank, inilah yang menajdi ancaman bagi industri perbakan.

Kesimpulan dari analisa diskriptif variable competitive intensity secara keseluruhan memiliki mean yang tinggi , hal ini membuktikan bahwa intensitas persaingan dalam industri perbankan sangatlah tinggi, intensitas persaingan tidak hanya dari faktor persaingan bank dalam mempertahankan nasabahnya akan tetapi juga dipengaruhi oleh kekuatan dari pemasok dalam hal ini bank Indonesia dalam menentukan kebijakan perbankan di Indonesia, akan tetapi juga dipengaruhi oleh ancaman dari pendatang baru dan ancaman dari lembaga keuangan non bank .

4.2.4 Analisa Deskriptif Variabel Financial Performance

Variabel Perceived Service Quality dalam penelitian ini meliputi tiga dimensi pengukuran, yaitu dimensi Rate of Equity, Rate of Investment dan Tobin’Q. Setiap dimensi diambil dari laporan keuangan yang dikeluarkan oleh bank tahun 2017

Tabel 4.16 Analisa Deskriptif Financial Performance

NAMA BANK Z.1.1 ROE Z.1.2 ROI Z.1.3 TOBINQ

AGROTAMA 5.81% 1.19% 1.38

ARTHA GRAHA 1.84% 0.31% 0.88

BCA 18.09% 3.74% 1.55

BJBR 11.99% 1.42% 1.11

BRI 17.25% 3.38% 1.26 BTN 14.11% 1.48% 1.06 BTPN 4.81% 1.18% 1.04 BUKOPIN 3.16% 0.31% 0.96 BUMI ARTA 6.57% 1.74% 0.89 CAPITAL 4.40% 0.69% 0.96 CHINA CONSTRUCTION 1.95% 0.48% 1.07 CIMB NIAGA 9.25% 1.21% 0.97 DANAMON 9.52% 3.11% 1.19 DINAR 1.29% 0.38% 1.07 GANESHA 4.40% 1.54% 1.17 HARDA INTERNATIONAL 2.36% 0.62% 1.00 INA 2.17% 0.78% 2.40 JATIM 14.83% 3.18% 1.05 JTRUST 8.04% 0.69% 0.99 MANDIRI 12.54% 2.57% 1.21 MASPION 4.35% 1.54% 1.09 MAYAPADA 8.07% 1.22% 1.16 MAYBANK 7.52% 1.20% 0.99 MEGA 10.55% 2.00% 1.12 MITRANIAGA 2.81% 0.36% 1.08 NISP 9.99% 1.87% 1.14 NOBU 2.51% 0.40% 1.26 PANIN 12.78% 2.02% 1.05 PERMATA 3.48% 0.63% 0.97 SINARMAS 6.58% 1.34% 1.28 VICTORIA 4.78% 0.61% 0.97 WOORI 6.95% 2.20% 0.98 YUDHA 4.21% 0.76% 1.25 MEAN 7.43% 1.43% 1.38 Std. Dev. 4.67 0.938 0,260

Dimensi pertama Return of Equity yaitu tingkat pengembalian dari modal usaha yang dilakukan oleh bank, yang menunjukkan tingkat pertumbuhan bank kepada konsumen atau investor, yang berarti bank memiliki kinerja keuangan yang baik atas modal yang digunakan dalam usaha. Dimana indikator Z.1.1 menunjukan tingkat pengembalian keuntungan mereka atas modal usaha meraka dalam tahun berjalan. Hal in dibuktikan dengan rata – rata bank memilki nilai 7,43% artinya keuntungan yang di dapat di dalam industri tersebut mencaoai 7x lipat dari modal usaha mereka, dan ROE tertinggi adalah BCA.

Dimensi Return of Investment yaitu tingkat pembalian terhadap seluruh Investasinya, sehingga memberikan persepsi keamanan pada konsumen, diman

tingkat pengembalian bank atas investasi yang dilakukan oleh bank, hal ini penting bagi calon investor dan para nasabah, karena besaran Return of Investment menjadi talak ukur kemampuan bank untuk menanggung seluruh investasi yang dilakukan. Terbukti dengan hasil rata – rata ROI perbankan mencapi 1,43% artinya setiap bank mampu menutup 1.5x investasi yang dilakukan

Dimensi Tobin’Q adalah nilai perusahaan di pasaran yang dipersepsikan oleh pelanggan. Hal iini berkaitan dengan nilai atau harga saham perusahaan di pasaran, semakin tinggi nilai saham dipasar, membuktikan kepercayaan nasabah atau investor yang tinggi. Hal ini menunjukkan bahwa bank memiliki nilai yang lebih tinggi di pasar dibandingkan dengan aset yang dimiliki dengan nilai 1,38 artinya rata – rata nilai pasar perbankan 1,4 x dari nilai perusahaan.

Hasil Analisa Diskriptif, Financial Performance industri perbankan memiliki nilai yang positif dengan nilai rata – rata lebih dari 1, sehingga secara keseluruh bank telah menghasilkan kinerja keuangan yang baik, dan dianggap mampu menghadapi persaingan yang ada.

4.3 Uji Reliabilitas 4.3.1 Indicator Reliability

Langkah awal untuk memeriksa apakah indikator-indikator yang digunakan untuk mengolah data dapat dikatakan reliable adalah dengan melakukan uji reliabilitas. Tahap awal dengan menggunakan indicator reliablity. Indicator

reliability digunakan untuk menguji konsistensi indikator pada outer model. Nilai indicator reliability didapatkan dari hasil pangkat dua dari outer loading tiap-tiap

indikator yang digunakan. Nilai indicator reliability diatas 0,70 termasuk dalam kategori baik, 0,40 sampai 0,70 dianggap cukup, dan dibawah 0,40 dapat dikatakan tidak layak. Berikut merupakan nilai outer loading yang sudah diolah menjadi

indicator reliability.

Tabel 4.17 Indicator Reliability Latent

Variable Indicator Loadings

Indicator

Reliability Kesimpulan

Marketing Capability X.1.2 0.908 0.824 Valid X.1.3 0.929 0.863 Valid X.1.4 0.914 0.835 Valid X.1.5 0.877 0.769 Valid X.1.6 0.884 0.781 Valid X.1.7 0.840 0.706 Valid X.1.8 0.821 0.674 Valid X.1.9 0.834 0.696 Valid X.1.10 0.821 0.674 Valid X.1.11 0.864 0.746 Valid X.1.12 0.847 0.717 Valid X.1.13 0.858 0.736 Valid X.1.14 0.841 0.707 Valid X.1.15 0.875 0.766 Valid X.1.16 0.917 0.841 Valid X.1.17 0.923 0.852 Valid X.1.18 0.896 0.803 Valid X.1.19 0.910 0.828 Valid X.1.20 0.947 0.897 Valid X.1.21 0.929 0.863 Valid Perveived Service Quality Y1.1 0.784 0.615 Valid

Y1.2 0.628 0.394 Tidak Valid

Y1.3 0.793 0.629 Valid

Y1.4 0.707 0.500 Valid

Y1.5 0.861 0.741 Valid

Y1.6 0.678 0.460 Valid

Y1.8 0.790 0.624 Valid Y1.9 0.802 0.643 Valid Competitive Intensity Y2.1 0.878 0.771 Valid Y2.2 0.806 0.650 Valid

Y2.3 0.595 0.354 Tidak Valid

Y2.4 0.849 0.721 Valid Y2.5 0.894 0.799 Valid Y2.6 0.729 0.531 Valid Y2.7 0.863 0.745 Valid Y2.8 0.847 0.717 Valid Y2.9 0.840 0.706 Valid Y2.10 0.738 0.545 Valid

Y2.11 0.570 0.325 Tidak Valid

Y2.12 0.730 0.533 Valid

Y2.13 0.767 0.588 Valid

Y2.14 0.765 0.585 Valid

Y2.15 0.563 0.317 Tidak Valid

Financial Performance Z1.1 0.693 0.480 Valid Z1.2 0.764 0.584 Valid Z1.3 0.728 0.530 Valid Moderating M.1 0.969 0.939 Valid

Pada variabel Marketing Capability terdapat 3 indikator yang memiliki tingkat reliabilitas yang cukup dan 19 indikator dengan tingkat reliabilitas baik. Kemudian pada variabel Perceive Service Quality dari total 9 indikator yang ada, 6 indikator memiliki tingkat reliabilitas yang cukup , 2 indikator dengan reliabilitas baik, dan 1 indikatordengan reliabilitas rendah. Selanjutnya, pada variabel

reliabilitas yang cukup, 3 indikator dengan reliabilitas remdah dan 6 indikatoe dengan reliabilitas tinggi. Pada variabel Financial Performance, 3 indikator memiliki tingkat reliabilitas yang cukup.

Dapat dilihat dari Tabel 4.23 diatas, keseluruhan indikator yang ada memiliki reliabilitas yang layak digunakan, sehingga dapat dijadikan bahan untuk mengolah data selanjutnya.

4.3.2 Internal Consistency Reliability

Pada tahap kedua pengukuran reliabilitas, dilakukan pengukuran internal

consistency reliability untuk mengukur seberapa konsisten indikator tiap-tiap

variabel yang ada. Composite Reliability untuk mengukur internal consistency

reliability sebagai pengganti Cronbach’s Alpha pada penelitian modern. Nilai composite reliability harus lebih dari 0,7 agar sebuah variabel dapat dikatakan reliable.

Tabel 4.18 Composite Reliability

Variabel Composite

Reliability Keterangan

Marketing Capability 0,987 Reliable

Perceived Service Quality 0,929 Reliable

Competitive Intensity 0,955 Reliable

Financial Performance 0,773 Reliable

Moderating 1,000 Reliable

Pada Tabel 4.24, dapat dilihat bahwa keseluruhan variabel yang ada memiliki nilai composite reliability diatas 0,7. Hal ini menyimpulkan bahwa keseluruhan variabel memiliki level internal consistency reliability yang tinggi.

4.4 Uji Validitas 4.4.1 Convergent Validity

Untuk memeriksa nilai convergent validity, diperlukan evaluasi Average

Variance Extracted (AVE) pada setiap variabel laten. Nilai AVE harus lebih besar

dari angka 0,5 untuk dapat memastikan bahwa tiap variabel memiliki parameter

Tabel 4.19 Nilai AVE

Variabel AVE Keterangan

Marketing Capability 0,781 Valid

Perceived Service Quality 0,595 Valid

Competitive Intensity 0,592 Valid

Financial Performance 0,531 Valid

Moderating 1,000 Valid

Tabel 4.25 menunjukkan bahwa keseluruhan variabel yang digunakan dalam penelitian ini memiliki convergent validity yang layak. Dengan memastikan

convergent validity, maka dapat dilanjutkan untuk pemeriksaan validitas tahap

selanjutnya.

4.4.2 Discriminant Validity

Discriminat Validity digunakan untuk mengukur hubungan antar variabel.

Menurut Fornell dan Larcker (1981) menyarankan bahwa akar pangkat dua nilai AVE setiap latent variabel harus lebih besar dari nilai korelasi terhadap variabel lainnya untuk memastikan discriminant validity.

Tabel 4.20 Fornell-Larcker Criterion Analysis

Variabel Moderating Marketing

Capability Perceived Service Quality Competitive Intensity Financial Performance Moderating 1000 Marketing Capability -0.408 0.884 Perceived Service Quality -0.086 0.369 0.771 Competitive Intensity -0.184 0.555 0.172 0.770 Financial Performance -0.129 0.531 0.472 0.551 0.729

Angka yang bercetak tebal di Tabel 4.21 didapatkan dari hasil akar pangkat dua nilai AVE pada latent variable, kemudian hasilnya dibandingkan dengan angka pada setiap latent variable lain yang berhubungan. Melalui tabel ini dapat dijelaskan bahwa akar AVE Marketing Capability (0,884) lebih besar dari korelasi

Intensity (0,555), dan Financila Performance (0,531). Sehingga variabel Marketing Capability dapat dikatakan valid.

Akar AVE variabel Perceived Service Quality (0,771) juga lebih besar dari korelasi Perceived Service Quality dengan Marketing Capability (0,369),

Competitive Intensity (0,172), dan Financial Performance (0,472). Maka variabel Perceived Service Quality dapat dikatakan valid.

Akar AVE variabel Competitive Intensity (0,770) juga lebih besar dari korelasi Competitive Intensity dengan Marketing Capability (0,555), Perceived

Service Quality (0,172), dan Financial Performance (0,551). Maka variabel Competitive Intensity dapat dikatakan valid.

Kemudian, akar AVE variabel Financial Performance (0,729) juga lebih besar dari korelasi Financial Performance dengan Marketing Capability (0,531),

Perceived Service Quality (0,472), dan Competitive Intensity (0,551). Dengan

demikian, variabel Financial Performance dapat dikatakan valid.

4.5 Evaluasi Path coefficient, Coefficient of Determination (R2) dan

Prediction Relevance (Q2)

Evaluasi path coefficient digunakan untuk menunjukkan seberapa kuat efek atau pengaruh variabel independen kepada variabel dependen. Sedangkan

coefficient determination digunakan untuk mengukur seberapa banyak variabel

endogen dipengaruhi oleh variabel lainnya. Didalam penelitian bidang pemasaran, nilai R2 di atas 0,75 keatas dikategorikan substansial, 0,50 – 0,75 artinya sedang, dan 0,25 – 0,50 artinya lemah.

Pada analisa path coefficient ini telah dibuktikan bahwa Perceived Service

Quality dan Competitive Intensity merupakan variabel intervening dimana

memperkuat hubungan antara Marketing Capability dan Financial Performance. Dari gambar diatas dapat dijelaskan bahwa nilai path coefficient terbesar ditunjukkan dari pengaruh Marketing Capability terhadap Perceived Service

Quality sebesar 0,369. Dalam gambar di atas pengaruh Marketing Capability

dengan Perceived Service Quality, dapat mempengaruhi lebih besar dengan nilai pengaruh 0,330 terhadap Financial Performance. Hubungan menuju Financial

Performance terkuat juga didapat ketika Marketing Capability melewati Perceived Service Quality dan Competitive Intensity menuju Financial Performance.

Gambar 4.1 Path coefficient dan Coefficient of Determination

Pada hubungan Marketing Capability terhadap Financial Performance secara langsung memiliki path coefficient senilai 0,222. Lalu ketika hubungan tersebut melalui variabel Perceived Service Quality terlebih dahulu, maka nilai dari

path coefficient meningkat menjadi 0,330. Sehingga hal ini merupakan bukti bahwa Perceived Service Quality merupakan variabel intervening yang memperkuat

hubungan antara Marketing Capability dengan Financial Performance.

Competitive Intensity juga memiliki hubungan dengan Financial Performance. Diketahui bahwa nilai path coefficient sebesar 0,382. Namun

Competitive Intensity tidak dapat dimasukkan ke dalam variable moderating karena nilai path coefficient moderating effect yang memiliki penaruh lemah 0,062

Jadi kesimpulan bagi seluruh variabel dalam model ini memiliki path

coefficient dengan angka yang positif. Artinya, jika semakin besar nilai path coefficient pada satu variabel independen terhadap variabel dependen, maka

semakin kuat juga pengaruh antara variabel independen terhadap variabel dependen tersebut. Namun hubungan Marketing Capability terhadap Financial Performance secara langsung memiliki angka yang paling rendah, yaitu 0,222 yang berarti pengaruh Marketing Capability terhadap Financial Performance sangatlah rendah.

Sementara itu, nilai coefficient of determination (R2) yang pada gambar ditunjukkan pada angka di dalam lingkaran variabel, Perceived Service Quality, dan

Financial Performance, membuktikan bahwa variabel Perceived Service Quality

dipengaruhi oleh Marketing Capability dengan nilai varian sebesar 0,136. Artinya, sebanyak 76,4% lainnya dipengaruhi oleh variabel lain diluar penelitian. Lalu Sedangkan variabel Financial Performance dipengaruhi oleh variabel Marketing

Capability, Perceived Service Quality, dan Competitive Intensity dengan nilai

varian 0,476. Maka dari itu diketahui bahwa didalam penelitian ini Financial

Performance dipengaruhi sebesar 47,6% dimana 52,4% terbentuknya Financial Performance dijelaskan oleh variabel-variabel lain diluar penelitian.

Untuk mengetahui nilai predictive relevance diperoleh dengan rumus:

Q² = 1 – (1 – R1²) ( 1 – R2² )

Q² = 1 – (1 – 0,136) (1 – 0,476)

Q² = 0,456

Hasil perhitungan memperlihatkan nilai predictive-relevance sebesar 0,456 (> 0). Hal ini berarti bahwa 45,6 persen dijelasakan oleh variabel Perceived Service

Quality, Competitive Intensity, dan Financial Performance. Sedangkan 54,4 persen

sisanya dijelaskan oleh faktor lain diluar model yang diteliti. Dengan demikian, model dikatakan layak memiliki nilai prediktif relevan.

4.6 T-statistics dan Uji Hipotesis

Nilai T-statistics diperoleh dari prosedur bootstrapping, dimana nilai ini digunakan untuk menarik kesimpulan pada uji hipotesis. Nilai T-statistics dengan level signifikansi 5% menjelaskan bahwa inner model akan signifikan jika nilai

T-statistics lebih besar dari 1,96.

Tabel 4.21 T-statistics

Dengan melihat Tabel 4.22, dapat diartikan bahwa nilai original sample (O) adalah nilai path coefficient yang menunjukkan kekuatan pengaruh dari satu latent

variable ke satu latent variable lainnya. Sedangkan nilai pada kolom sample mean

(M) menunjukkan nilai tengah dari path coefficient. Sedangkan standard error (STDERR), menunjukkan nilai error pada sampel mean. Nilai T statistics untuk melihat nilai T hitung yang akan digunakan untuk pengujian hipotesis, dimana T

statistics yang memiliki nilai di atas 1,96 memiliki pengaruh.

Hipotesis Keterangan

T-statistics

H1 Marketing Capability berpengaruh terhadap

Financial Performance 1.074

H2

Marketing Capability berpengaruh terhadap

Perceived Service Quality. 2.232

H3

Perceived Service Quality.berpengaruh terhadap

Financial Performance 2.638

H4

Competitive Intensity berpengaruh moderating terhadap hubungan Marketing Capability dengan

Tabel 4.22 Kesimpulan Uji Hipotesis

1. Pengaruh Marketing Capability terhadap Financial Performance memiliki nilai T-statistics 1,074, artinya terdapat tidak terdapat pengaruh dari

Marketing Capability terhadap Financial Performance

2. Pengaruh Marketing Capability terhadap Perceived Service Quality memiliki nilai T-statistics 2,232, artinya terdapat pengaruh dari Marketing

Capability terhadap Perceived Service Quality

3. Pengaruh Perceived Service Quality terhadap Financial Performance memiliki nilai T-statistics 2,638, artinya terdapat pengaruh Perceived

Service Quality terhadap Financial Performance

4. Pengaruh Competitive Intensity sebagai variable moderating terhadap hubungan Marketing Capability dengan Financial Performance memiliki nilai T-statistics 0,393, artinya tidak terdapat pengaruh dari Competitive

Intensity sebagai Variable Moderating terhadap hubungan Marketing Capability dengan Financial Performance

Original Sample (O) Sample Mean (M) Standard Error (STERR) T Statistics (|O/STERR|) Marketing Capability -> Financial Performance 0,222 0,203 0,207 1.074 Marketing Capability ->

Perceived Service Quality 0,369 0,387 0,165 2.232 Perceived Service Quality

-> Financial Performance 0,330 0,345 0,125 2.638 Competitive Intensity ->

Financial Performance 0,382 0,430 0,185 2.059

Moderating Effect ->

4.7 Pembahasan

4.7.1 Marketing Capability terhadap Financial Performance

Hasil penelitian ini juga menunjukkan bahwa Marketing Capability tidak berpengaruh signifikan terhadap Financial Performance. Pada hasil penelitian ini diketahui pbahwa tidak adanya pengaruh tersebut dari hasil uji T-statistics dengan nilai 1,074, yaitu dibawah 1,96. Sehingga diketahui bahwa kemampuan pemasaran Bank kepada pelanggan mempengaruhi Kinerja keuangan namun tidak signifikan. Jika dilihat dari nilai path coefficient, hubungan dari Marketing Capability menuju

Financial Performance sebesar 0,222. Marketing Capability memberikan pengaruh

namun tidak besar dalam terbentuknya Financial Performance secara langsung.

Marketing Capability yang dimiliki oleh Bank belum mampu secara

langsung membangun kinerja keuangan. Hal ini terjadi karena dibutuhkan jangka waktu panjang bagi bank untuk menciptakan kemampuan pemasaran menjadi sebuah profit atau keuntungan bagi perusahaan. kemampuan pemasaran sendiri adalah bagian dari strategi bank yang bertujuan untuk meningkatkan jumlah nasbah bank dan daya tarik konsumen untuk menggunakan jasa bank. Sehingga dibutuhkan perencanaan yang baik untuk meningkatkan nasabah bank mau membeli produk dan merasakan manfaat dari produk tersebut.

Jadi kemampuan pemasaran yang dijalankan dengan baik dapat meningkatkan jumlah nasabah bank, sehingga masih diperlukan waktu untuk nantinya peningkatan jumlah nasabah tersebut dapat meningkatkan pendapatan dari bank, dan barulah hal ini yang dapat mempengaruhi kinerja keuangan bank.

4.7.2 Marketing Capability terhadap Perceived Service Quality

Hasil penelitian ini menunjukkan bahwa variabel Marketing Capability dari Bank memiliki pengaruh signifikan yang terhadap Perceived Service Quality dengan hasil nilai uji T-statistics > 1,96 yaitu sebesar 2,232. Langkah Bank untuk menghadapi persaingan industri perbankan perlu adanya perencanaan dan tujuan dalam strategi pemasaran perbankan, untuk mencapai hal tersebut diperlukan kemampuan pemasaran yang bisa tercipta akibat upaya Bank untuk melakukan perencanaan program pemasaran hingga implementasi dilapangan.

Kemampuan pemasaran diciptakan bertujuan untuk selain untuk menarik minat nasabah, juga untuk memperoleh informasi kebutuhan dan keinginan nasabah. Nasabah Bank secara keseluruhan menilai bahwa Bank telah mampu menciptkan Marketing Capability yang baik dengan terus melakukan aktivitas pemasaran yang menarik serta program pemasaran yang terus diperbaharui.

Akibat yang dirasakan dari kemampuan pemasaran yang dimiliki oleh Bank akan membentuk sebuah hubungan dengan pelanggan yang terwujud melalui

Perceived Service Quality. nasabah Bank sudah merasakan bahwa kemampuan

pemasaran mampu mendukung pelayanan bank, sehingga nasabah mendapatkan hubungan yang lebih dekat terhadap perusahaan karena kemampuan pemasaran yang membantu mereka untuk menjalin ikatan langsung dengan Bank.

4.7.3 Perceived Service Quality terhadap Financial Performance

Nilai Perceived Service Quality terhadap Financial Performance pada Bank memiliki nilai T-Statistic di atas 1,96, yaitu 2,638. Nilai ini menunjukkan bahwa pengaruh antara Perceived Service Quality dan Financial Performance memiliki nilai yang signifikan.

Perceived Service Quality merupakan tingkat hubungan timbal balik antara

pelanggan dan Bank. Hubungan ini dipersepsikan oleh pelanggan terjalin dengan baik. Dari adanya hubungan tersebut, nasabah akan melakukan pembelian secara terus menerus hingga akhirnya timbul aktivitas nasabah yang mencerminkan loyalitas dan dapat memberikan keuntungan bagi bank yang berkelanjutan. Hal ini dikarenakan nasabah menerima dengan baik kualitas interaksi, kualitas fisik yang diberikan oleh bank, sehingga mampu memberikan kualitas hasil dalam bentuk kepuasan pelanggan.

4.7.4 Competitive Intensity sebagai Varible Moderating terhadap hubungan Marketing Capability dengan Financial Performance

Dari hasil analisa penelitian ini juga dapat dibuktikan bahwa Competitive

Intensity sebagai variable moderating tidak memiliki pengaruh signifikan terhadap

hubungan Marketing Capability dengan Financial Performance. Pada hubungan ini, efek moderating pada hubungan Marketing Capability dengan Financial

Performance tidak memberikan pengaruh yang signifikan, terlihat nilai uji T- Statistics dengan nilai 0,393, dibawah 1,96. Sehingga efek moderasi tidak

mempengaruhi hubungan Marketing Capability terhadap Financial Performance. hal ini dikarenakan hubungan Marketing Capability terhadap Financial

Performance yang lemah sehingga efek moderasi yang diberikan juga ikut lemah

walaupun memiliki nilai positif pada hubungan tersebut. Nilai positif tersebut membuktikan bahwa semakin tinggi tingkat persaingan industri maka dibutuhkan kemampuan pemasaran yang semakin baik untuk meningkatkan kinerja keuangan. dalam menghadapi persaingan.

Selain itu Tingkat persingan yang tinggi juga mendorong kinerja keuangan yang semakin baik hal dibuktikan dengan, hubungan langsung Competitive

Intensity mampu berpengaruh kuat terhadap kinerja keuangan Pada hasil penelitian

ini ditemukan bahwa efek pengaruh tersebut merupakan hasil uji T-statistics dengan nilai 2,059, yaitu diatas 1,96. Sehingga diketahui bahwa Competitive Intensity mempengaruhi kinerja keuangan bank.

Hal ini menjadikan Competitive Intensity mampu menjadi variable Endogen dimana terdapat pengaruh langsung yang signifikan pada Financial

Performance menjadikan tingkat persaingan industri mampu meningkatkan kinerja

keuangan yang semakin baik, hal ini dikarenakan bank akan berlomba – lomba untuk meningkatkan kinerja keuangannya melalui kemampuan pemasaran yang terus dilakukan dan diperbaiki serta meningkatkan persepsi kualitas pelayanan yang mampu ditangkap dengan baik oleh nasabah.

Secara keseluruhan pembahasan hipotesis diatas mampu menjawab rumusan masalah pada penelitian ini. Hubungan antar konsep dapat diterima dengan diperkuat oleh data hasil observasi. Keseluruhan variabel memiliki hubungan signifikan kecuali hubungan langsung Marketing Capability terhadap

Financial Performance, dan Hal ini juga membuktikan bahwa Perceived Service Quality sudah menjadi variable intervening dan Competitive Intensity tidak bisa

menjadi variable moderating, karena pengaruh moderating yang lemah. Akan tetapi Competitive intensity dapat berpengaruh kuat terhadap kinerja keuangan secara langsung.

Jadi dalam tingkat persaingan industri yang tinggi kemampuan pemasaran berpengaruh lemah terhadap kinerja keuangan, hal ini disebabkan oleh tidak dibutuhkannya waktu dan proses yang panjang dari upaya pemasaran untuk merubahnya menjadi sebuah nilai keuntungan atau profit bagi perusahaan, sehingga diperlukan kualitas pelayanan yang mendukung kemampuan pemasaran Bank untuk mempercepat proses tersebut sehingga menciptakan konsumen loyal dan mau melakukan pembelian yang berkelanjutan, dan nantinya akan meningkatkan pendapatan bagi bank.