30

OPERASIONAL SEKOLAH DAERAH

(Survey Pada Sekolah Pengelola Dana BOSDA di Kabupaten Buol)

Sakriaty1, Ridwan dan Abdul Kahar2

1

Mahasiswa Program Studi Magister Manajemen Pascasarjana Universitas Tadulako

2

Dosen Program Studi Magister Manajemen Pascasarjana Universitas Tadulako

Abstract

The research aims to investigate the influence of competency, utilization of information technology, and internal control on the reliability of financial report of schools operational support grants management in Buol District. The results find that competency, utilization of information technology, internal control, and the reliability of financial report schools operational support grants management has been well-implemented by schools in Buol District. The result also shows that competency, utilization of information technology, and internal control simultaneously and partially influence the reliability of financial report of financial report of schools operational support grants management in Buol District, both positively and significantly. This means that better the competency, utilization of information technology, internal control in schools, the more reliable of their financial report of financial report schools operational support grants management.

Keywords: competency, utilization of information technology, internal control, and the reliability

of financial report, and BOSDA management.

Pendidikan merupakan hak dasar bagi seluruh warga Negara, di Negara manapun dan di belahan bumi manapun, dan sudah barang tentu Negara (pemerintah) sebagai pengemban amanah rakyat bertanggung jawab penuh atas terselenggaranya pendidikan bagi warga negaranya. Pendidikan dapat menjadi tolak ukur suatu pemerintahan yang berkembang, di Indonesia upaya untuk meningkatkan kualitas pendidikan terus menerus diakukan.

Undang-Undang Nomor 20 Tahun 2003 menjelaskan bahwa pendidikan nasional merupakan pendidikan yang berdasarkan Pancasila dan Undang-Undang Dasar Republik Indonesia Tahun 1945 yang berakar pada nilai-nilai agama, kebudayaan nasional Indonesia dan tanggap terhadap tuntutan perubahan zaman, yang bertujuan untuk meningkatkan mutu pendidikan dan

pengajaran pada setiap jenis jenjang pendidikan.

Pelaksanaan Otonomi Daerah menjadikan pendidikan sebagai urusan wajib yang menjadi wewenang dan tanggungjawab pemerintah daerah, orangtua dan masyarakat. Pemerintah daerah Kabupaten Buol dalam upaya mendukung program wajib belajar adalah, melalui pemberian Bantuan Operasional Sekolah Daerah (BOSDA) yang bertujuan untuk meringankan beban masyarakat terhadap pembiayaan pendidikan, mempercepat pencapaian standar nasional pendidikan dan standar pelayanan minimal di sekolah demi menjamin pemerataan kesempatan pendidikan, peningkatan mutu pendidikan, dan peningkatan sumber daya manusia.

Program BOSDA ini merupakan implementasi dari Peraturan Daerah Kabupaten Buol Nomor 13 Tahun 2008

tentang Sistem Penyelenggaraan Pendidikan di Kabupaten Buol, menyatakan bahwa setiap satuan pendidikan yang diselenggarakan oleh pemerintah dan masyarakat berhak untuk memperoleh dana bantuan operasional dan pemeliharaan pendidikan. BOSDA merupakan program bantuan untuk operasional sekolah dengan membebaskan pungutan bagi seluruh peserta didik khususnya peserta didik miskin terhadap biaya operasional sekolah dan seluruh pungutan dalam bentuk apapun.

Dana BOSDA disalurkan langsung ke sekolah dengan mengutamakan konsep manajemen berbasis sekolah (MBS) yang dilaksanakan secara transparan, akuntabel, efektif, efisien, dan tertib administrasi pelaporan. Sasaran Pogram BOSDA menurut Peraturan Bupati Nomor 820/29.34/ Disdikpora adalah semua tingkat jenjang pendidikan baik negeri maupun swasta diseluruh Kabupaten Buol. Jumlah dana BOSDA yang disediakan pemerintah tidak sedikit dan cenderung terus bertambah diberikan kepada sekolah dengan memperhitungkan jumlah siswa masing-masing sekolah.

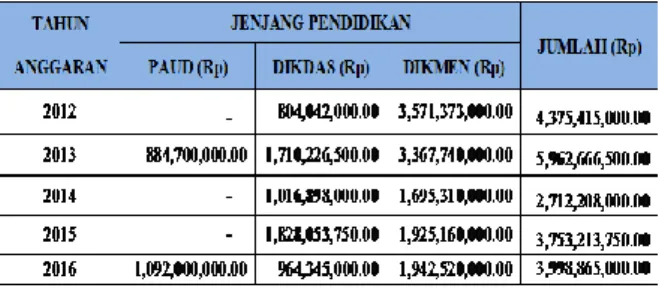

Tabel 1. Anggaran BOSDA Setiap Jenjang Pendidikan

Sumber : DPPKAD Kabupaten Buol, 2016

Program BOSDA telah delapan tahun bergulir sejak dicanangkan pada tahun 2008, tetapi sosialisasi dana BOSDA ini belum dilakukan dengan baik. Penyimpangan dana BOSDA pun masih terjadi di beberapa sekolah. Penyusunan rencana penggunaan BOSDA yang diajukan oleh sekolah tidak mengikutsertakan wali murid dan tidak dicantumkan dalam Rencana Anggaran

Pendapatan dan Belanja Sekolah (RAPBS). Hal ini mengakibatkan banyak wali murid yang tidak mengetahui BOSDA maupun penggunaannya. Padahal logikanya, pertambahan anggaran seharusnya dapat membuat biaya penyelenggaraan sekolah lebih murah (Wiguna 2008).

Hasil pra audit Badan Pemeriksa Keuangan atas pengelolaan keuangan disekolah tahun anggaran 2015, ditemukan terdapat nilai saldo minimal pada rekening bendahara pengeluaran yang belum jelas statusnya. Hasil reviu dokumen menunjukkan terdapat sisa saldo minimum di setiap rekening bendahara pengeluaran yang tidak tercatat sebagai bagian dari saldo kas dan tidak jelas status kepemilikannya, sehingga meningkatkan risiko kesalahan pengakuan dan pencatatan saldo kas. Setiap sekolah memiliki satu rekening yang digunakan untuk menampung dana bantuan dari berbagai pihak termasuk dana Bos Nasional, Provinsi dan Kabupaten.

BPK memberikan catatan atas ketidakwajaran pengelolaan dana disebabakan karena Tim manajemen BOS Kabupaten Buol kurang cermat dalam melaksanakan tugas dan tanggung jawabnya untuk melakukan pembinaan terhadap sekolah dan belum optimalnya pembinaan para kepala sekolah dalam menyusun laporan pertanggungjawaban atas penggunaan dana yang dikelola sesuai dengan peraturan perundang-undangan.

Temuan pemeriksaan BPK tersebut menunjukkan bahwa laporan keuangan pengelolaan dana BOS disekolah belum sepenuhnya andal karena tidak memenuhi karakteristik penyajian yang jujur. Sekolah-sekolah masih banyak menyajikan data-data yang belum sesuai dengan peraturan dan petunjuk teknis pelaksanaan BOS.

Hasil pemeriksaan Inspektorat dalam pelaksanaan audit laporan keuangan pengelolaan dana BOSDA juga masih banyak menemukan penyimpangan-penyimpangan, diantaranya adalah mengenai

pengelolaan dana BOSDA baik dari segi perencanaan maupun penganggarannya misalnya dalam tataran penyusunan rencana dan anggaran masih di jumpai jumlah siswa yang tidak akurat dan tidak komprehensifnya RAPBS yang disusun oleh pihak sekolah serta tidak terarahnya pelaksanaan kegiatan berdasarkan skala prioritas, sehingga yang terjadi adalah kekurangan ataupun kelebihan dana BOSDA yang diterima untuk beberapa sekolah.

Pelaksanaan pelaporan dan evaluasi juga masih ditemukan beberapa permasalahan, seperti pelaporan penggunaan dana BOSDA yang disusun oleh sekolah dilaksanakan secara tidak tertib serta pihak sekolah yang tidak secara transparan mengumumkan penerimaan dan penggunaan dan BOSDA di papan pengumuman sekolah. Permasalahan lain yang terjadi adalah keterlambatan pihak sekolah memasukkan laporan pertanggungjawaban penggunaan dana BOSDA kepada Tim Manajemen BOSDA Kabupaten membuat keterlambatan penyaluran dana BOSDA untuk tahap berikutnya.

Berbagai temuan-temuan tersebut menunjukkan bahwa kompetensi sumber daya manusia sebagai pengelola dana BOSDA di sekolah berpengaruh terhadap pelaporan keuangan penggunaan dana BOSDA, sehingga pemerintah daerah perlu membuat program/kebijakan untuk meningkatkan sumber daya manusia di sekolah. Kegagalan sumber daya manusia pemerintah daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno.2009)

Keterandalan laporan keuangan pengelolaan dana BOSDA, selain hal tersebut diatas mungkin dipengaruhi oleh pemanfaatan teknologi informasi. Teknologi dipandang sebagai alat yang digunakan oleh individu untuk menyelesaikan

tugas-tugasnya. Pemanfaatan teknologi informasi dapat mempengaruhi nilai informasi pelaporan keuangan dan itu dapat dicapai dengan peran komponen teknologi. Penggunaan aplikasi teknologi komputer merupakan media yang dibutuhkan dalam menunjang keberhasilan laporan keuangan.

Sistem pengendalian intern mungkin juga dapat mempengaruhi keterandalan laporan keuangan. Pada Tahun 2008, Pemerintah mengeluarkan Peraturan Pemerintah Nomor 60 tentang Sistem Pengendalian intern Pemerintah (SPIP). Sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan, dengan memperhatikan rasa keadilan dan kepatutan sebagai satu prasyarat untuk mendukung keberhasilan penyelenggaraan pemerintahan dan dukungan sistem pengendalian intern yang kuat tentunya.

Berdasarkan uraian tersebut diatas maka tujuan dari Penelitian ini adalah: (1) mengetahui bagaimana kompetensi, pemanfaatan teknologi informasi, pengendalian intern dan keterandalan laporan keuangan dana BOSDA di Kabupaten Buol. (2) mengetahui apakah terdapat pengaruh kompetensi, pemanfaatan teknologi informasi dan pengendalian intern terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol. (3) mengetahui apakah terdapat pengaruh kompetensi terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol. (4) mengetahui apakah terdapat pengaruh pemanfaatan teknologi informasi terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol dan (5) mengetahui apakah

terdapat pengaruh pengendalian intern terhadap keterandalan laporan keuangan pengelolaan BOSDA di Kabupaten Buol

METODE

Jenis dan Sumber Data

Penelitian ini menggunakan jenis penelitian deskriptif dengan metode pendekatan verifikatif. Penelitian deskriptif dimaksudkan untuk memberi gambaran yang lebih jelas tentang situasi-situasi sosial dengan memusatkan pada aspek-aspek tertentu. Penelitian verifikatif merupakan jenis penelitian yang bertujuan untuk menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis. Jenis data yang digunakan dalam penelitian ini adalah jenis data kuantitatif dengan bersumber pada data primer melalui wawancara dan kuesioner yang disebarkan kepada responden, serta data sekunder melalui buku-buku, termasuk dokumen-dokumen organisasi, penelitian terdahulu, jurnal dan literatur lainnya yang berkaitan dengan permasalahan yang diteliti.

Populasi dan Sampel

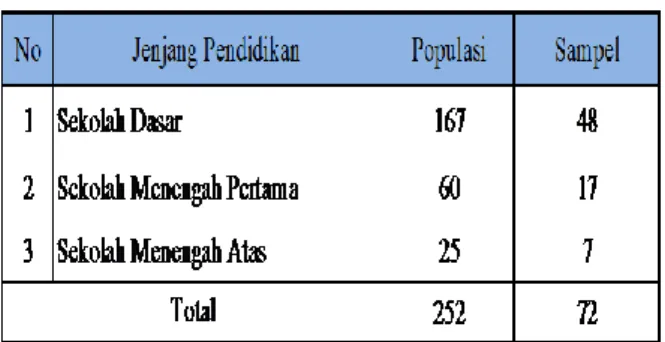

Penelitian ini dilaksanakan pada semua jenjang pendidikan (SD, SMP, SMA) di Kabupaten Buol, selama selama 3 bulan yaitu bulan Oktober-Desember 2016. Populasi penelitian ini adalah bendahara BOSDA sekolah. Jumlah populasi dalam penelitian ini adalah sebanyak 252 sekolah, yang teridiri atas jenjang pendidikan dasar 167 sekolah, jenjang pendidikan menegah pertama 60 sekolah dan jenjang pendidikan menengah atas sebanyak 25 sekolah.

Penentuan berapa besar proporsi sampel dari masing-masing jenjang pendidikan yang dinilai representative mewakili keseluruhan kelompok, menggunakan rumus Slovin yang dikemukakan oleh Taro Yamane (1975) dalam Riduwan (2010), dan dilakukan distribusi dengan alokasi proporsional (Bungin, 2009:32). Sekolah yang akan

dijadikan sampel dalam penelitian ini dengan menggunakan teknik probability sampling dengan menggunakan teknik simple random

sampling.

Tabel 2. Jumlah Populasi dan sampel Penelitian

Metode Analisa Data

a. Pengujian Instrumen 1. Uji Validitas

Uji validitas menurut Ghozali (2006: 52) digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji validitas dilakukan dengan cara mengkorelasikan masing-masing pernyataan dengan jumlah skor totalnya. Validitas dapat diketahui dengan cara membandingkan nilai Corrected

Item Total Correlation dengan nilai r-kritis

sesuai kriteria.

Pengujian validitas tiap butir digunakan analisis item, yaitu mengkorelasikan skor tiap butir dengan skor total yang merupakan jumlah tiap skor butir. Biasanya syarat minimum untuk dianggap memenuhi syarat adalah kalau r ≥ 0,3. Apabila korelasi antara butir dengan skor total kurang dari 0,3 maka butir dalam instrument tersebut dinyatakan tidak valid.

Hasil uji validitas menggunakan

Corrected Item Total Correlation dengan

bantuan SPSS 16, berdasarkan hasil uji validitas didapatkan hasil bahwa semua skor pernyataan dinyatakan valid, dimana butir pertanyaan untuk variabel mempunyai nilai korelasi lebih besar dari 0,3.

2. Uji Realibilitas

Uji Reliabilitas dimaksudkan untuk mengetahui apakah alat pengumpul data

menujukkan tingkat ketepatan, keakuratan, kestabilan, atau konsistensi alat tersebut dalam mengungkapkan gejala tertentu dari sekelompok individu.

Uji reabilitas dilakukan dengan cara mengkorelasikan masing-masing pernyataan dengan jumlah skor totalnya. Untuk mengetahui apakah alat ukur reliable atau tidak, maka akan diuji dengan menggunakan metode Alpha Cronbach. Sebagai pedoman umum untuk menentukan reliabilitas butir pertnyataan maka suatu instrument dikatakan reliable jika alpha cronbach ≥ 0,6. Jika nilai

alpha cronbach < 0,6 maka instrumen

dianggap tidak reliabel. Dengan bantuan SPSS 16 hasil uji reliabilitas terhadap variabel menunjukkan semua butir skor pernyataan dinyatakan reliabel dengan nilai

cronbach’s alpha lebih besar dari 0,6.

b. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dapat dilakukan dengan menggunakan kurva penyebaran Probability

Plot, yakni jika pola penyebaran memiliki

garis normal maka dapat dikatakan data berdistribusi normal. Dimana dasar pengambilan keputusan menurut Ghozali (2006) yaitu:

a. Jika data tersebar di sekitar garis diagonal maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolnearitas

Uji multikolinearitas menurut Ghozali (2006:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen), Uji multikolinearitas dapat dilaksanakan menggunakan model regresi dan melakukan uji korelasi antar variabel independen dengan menggunakan Variance Inflation

Factor (VIF). Jika nilai VIF kurang dari

10 dan Tolerance lebih besar dari angka 0, serta koefisien antara variable independen di bawah 0,5 maka dapat disimpulkan tidak terjadi multikolineratis.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali. 2006:139).

Cara untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat Grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Dasar analisis :

a. Jika pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

Analisis data dilakukan dengan mengunakan SPSS 16. Model persamaan Analisis Regresi Berganda untuk mengukur Pengaruh Kompetensi, Pemanfaatan eknologi Informasi dan Pengendalian Intern terhadap Keterandalan Laporan Keuangan Pengelolaan Dana BOSDA di Kabupaten Buol adalah sebaga berikut:

Y = α + β1 X1 + β2 X2 +β3 X3 e Keterangan:

Y = Keterandalan Laporan Keuangan Dana BOSDA

α= Konstanta

β1–β3= Koefesien regresi X1= Kompetensi

X2= Pemanfaatan Teknologi Informasi

X3= Pengendalian Intern e= eror

Pengujian Hipoteis

1. Uji Statistik F

Uji statistik F (uji simultan) pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali. 2006:98), dengan kriteria sebagai berikut:

a. Jika nilai F hitung> F tabel atau nilai sig < 0,05, maka Ha diterima (H0 ditolak) berarti

berpengaruh signifikan.

b. Jika nilai F hitung< F tabel atau nilai sig > 0,05, maka Ha ditolak (H0 diterima) berarti

tidak berpengaruh.

2. Uji Koefisien Determinasi (R²)

Uji Koefisien Determinasi mengukur besarnya presentase pengaruh semua variabel independen dalam model regresi terhadap variabel dependennya. Nilai koefisien determinasi dalam model regresi semakin kecil (mendekati nol) berarti semakin kecil pengaruh semua variabel independen terhadap dependennya, sebaliknya apabila nilai R2 semakin mendekati 1 berarti semua variabel independen dalam model memberikan hampir semua informasi yang diperlukan untuk memprediksi variabel dependennya.

3. Uji Statisik t

Uji stattistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali. 2006:98), dengan kriteria sebagai berikut: a. Jika nilai t hitung > t tabel atau nilai sig <

0,05, maka Ha diterima (H0 ditolak) berarti

berpengaruh signifikan

b. Jika nilai t hitung < t tabel nilai sig > 0,05, maka Ha ditolak (H0 diterima) berarti tidak

berpengaruh.

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas dilakukan dengan menggunakan kurva penyebaran P-Plot. Dengan bantuan program statistik SPSS 16.0 hasil uji normalitas data grafik P-Plot terlihat titik-titik menyebar disekitar garis diagonal dan arah penyebarannya mengikuti arah garis diagonal, hal ini menggambarkan bahwa pengujian dari penelitian telah memenuhi uji normalitas data, atau dapat disimpulkan bahwa data dalam penelitian ini adalah data normal, seperti terlihat pada gambar berikut ini:

Gambar 1 Normal Probability Plot

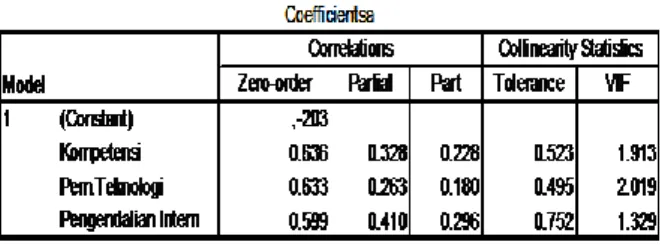

2. Uji Multikolinearitas

Uji Multikolinearitas dideteksi dengan menggunakan Tolerance Value dan Variance

Inflation Factor (VIF). Jika nilai tolerance value diatas 0,10 atau nilai Variance Inflation Factors (VIF) dibawah 10 maka tidak terjadi

multikolinearitas. Hasil uji multikolinieritas dapat dilihat pada tabel 5 sebagai berikut:

Tabel 3. Uji Multikolinearitas

Tabel di atas menunjukkan bahwa nilai

tolerance semua variabel independen > 0.1

dan nilai VIF semua variabel independen < 10, dengan demikian dapat disimpulkan bahwa model regresi terbebas dari multikolinearitas.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain atau untuk melihat penyebaran data.

Analisis Regresi Linear Berganda

Hasil analisis regresi linear berganda dengan menggunakan software SPSS for

windows versi 16. Data yang diregres dalam

penelitan ini adalah rata-rata masing-masing variabel yang telah melalui transformasi data. Hasil secara rinci pengujian regresi linier berganda ini dapat dilihat pada tabel berikut ini:

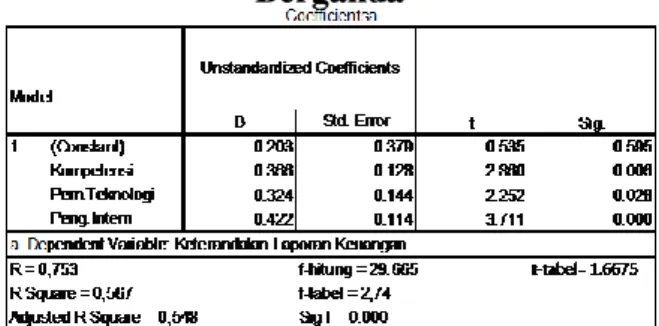

Tabel 4. Hasil Analisis Regresi Berganda

Sumber: Data diolah, 2017

Model Regresi yang diperoleh dari tabel di atas adalah sebagai berikut:

Y = -0,203 + 0,366 X1 + 0,324 X2 + 0,422X3

Model persamaan tersebut dapat diinterprestasikan sebagai berikut:

1. Nilai konstanta (α) bernilai negatif yaitu sebesar -0,203 yang memiliki arti keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol sebelum adanya variabel independen adalah sebesar -0,203, atau jika nilai kompetensi (X1), pemanfaatan teknologi

informasi (X2) dan pengendalian intern

(X3) sama dengan 0 maka keterandalan

laporan keuangan pengelolaan dana BOSDA akan bernilai negatif sebesar nilai konstanta -0,203, apabila variabel lain dianggap konstan.

2. Nilai konstanta (α) bernilai negatif yaitu sebesar -0,203 yang memiliki arti keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol sebelum adanya variabel independen adalah sebesar -0,203, atau jika nilai kompetensi (X1), pemanfaatan teknologi

informasi (X2) dan pengendalian intern

(X3) sama dengan 0 maka keterandalan

laporan keuangan pengelolaan dana BOSDA akan bernilai negatif sebesar nilai konstanta -0,203, apabila variabel lain dianggap konstan.

3. Kompetensi (X1) dengan koefesien regresi 0,366 ini dapat diartikan bahwa varibel kompetensi berpengaruh positif terhadap keterandalan laporan keuangan dana BOSDA, jika nilai variabel kompetensi meningkat, maka keterandalan laporan keuangan pengeleloaan dana BOSDA akan semakin membaik.

4. Pemanfaatan teknologi informasi (X2) dengan koefesien regresi bernilai positif dengan nilai 0,324 berarti variabel pemanfaatan teknologi informasi berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOSDA, jika nilai variabel pemanfaatan teknologi informasi meningkat, maka keterandalan laporan keuangan pengelolaan dana BOSDA akan semakin membaik.

Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah hipotesis yang diajukan terbukti atau tidak terbukti. Hasil pengujian hipotesis dengan menggunakan regresi linier berganda dapat dijabarkan sebagai berikut:

Pengujian hipotesis pertama (H1) akan diuji dengan pengujian simultan, berdasarkan tabel 4.9 melalui F-test diperoleh hasil nilai F hitung sebesar 29, 665 dan F tabel sebesar

2,74 dengan tingkat signifikan sebesar 0,000. Nilai F hitung lebih besar dari nilai F tabel,

dan nilai signifikan F lebih kecil dari alpha 0,05. Sehingga dapat dinyatakan bahwa model regresi yang digunakan untuk mengetahui pengaruh seluruh variabel independen secara bersama-sama berpengaruh positif dan signifikan terhadap variabel dependen. Dengan demikian dapat di simpulkan bahwa pengujian Hipotesis pertama (H1) adalah “secara simultan kompetensi, pemanfaatan teknologi informasi dan pengendalian intern berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol”, berdasarkan hasil uji-F ternyata terbukti.

2. Uji Koefesien Determinasi (R²)

Hasil nilai adjust R-square dari regresi digunakan untuk mengetahui besarnya keterandalan laporan keuangan pengelolaan dana BOSDA yang dipengaruhi oleh variabel-variabel bebasnya. Pada tabel 4.9 menunjukkan bahwa nilai Adjusted R-Square (koefesien determinasi yang telah disesuaikan) sebesar 0,548. Nilai ini menunjukkan bahwa 54,8% variabel keterandalan laporan keuangan pengelolaan dana BOSDA dapat dijelaskan oleh variabel kompetensi, pemanfaatan teknologi informasi dan pengendalian intern, sedangkan sisanya 45,2 % dipengaruhi oleh faktor-faktor lain yang tidak masuk ke dalam model penelitian.

3. Uji Statistik t

Hipotesis kedua (H2), Hipotesis ketiga (H3), dan Hipotesis keempat (H4) akan diuji dengan partial correlation. Pengujian signifikansi dilakukan melalui t-test secara rinci dapat dilihat pada tabel 4.9. Berdasarkan hasil perhitungan statistik tersebut dapat dijabarkan sebagai berikut:

1. Pengujian hipotesis kedua (H2) memiliki nilai t hitung sebesar 2,860, t tabel sebesar 1.6675 dan niilai signifikansi sebesar 0,006. Nilai t hitung lebih besar dari nilai t

tabel, dan nilai signifikan t lebih kecil dari alpha 0,05. Sehingga dapat dinyatakan bahwa variabel kompetensi berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA. Hasil pengujian tersebut dapat disimpulkan bahwa “secara parsial kompetensi berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol”, berdasarkan hasil uji-t ternyata terbukti.

2. Pengujian hipotesis ketiga (H3) memiliki nilai t hitung sebesar 2,252 dan t tabel sebesar 1.6675. Nilai signifikansi sebesar 0,028. Nilai t hitung lebih besar dari nilai

t tabel, dan nilai signifikan t lebih kecil dari alpha 0,05. Sehingga dapat dinyatakan bahwa variabel pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA. Hasil pengujian tersebut dapat disimpulkan bahwa “secara parsial pemanfaatan teknologi informasi berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol”, berdasarkan hasil uji-t ternyata terbukti.

3. Pengujian hipotesis keempat (H4) memiliki nilai t hitung sebesar 3,711 dan nilai t tabel sebesar 1.6675. Nilai signifikansi sebesar 0,000. Nilai t hitung

lebih besar dari nilai t tabel, dan nilai signifikan t lebih kecil dari alpha 0,05, sehingga dapat dinyatakan bahwa variabel pengendalian intern berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA. Hasil pengujian tersebut dapat disimpulkan bahwa “secara parsial

pengendalian intern berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol “, berdasarkan hasil uji-t ternyata terbukti.

1. Kompetensi, pemanfaatan teknologi informasi, pengendalian intern dan

keterandalan laporan keuangan

pengelolaan dana BOSDA di

Kabupaten Buol.

Hasil penyebaran kuesioner penelitan pada responden di 72 sekolah Kabupaten Buol terhadap empat variabel penelitian yang meliputi: 1) Kompetensi, 2) Pemanfaatan teknologi informasi, 3) Pengendalian intern, dan 4) Keterandalan laporan keuangan pengelolaan dana BOSDA di sekolah-sekolah Kabupaten Buol sudah sangat baik, hal ini terbukti dengan nilai distribusi frekuensi menunjukkan kategori sangat tinggi yaitu dengan nilai rata-rata mean sebesar 4,49.

2. Pengaruh Kompetensi, pemanfaatan teknologi informasi dan pengendalian intern terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol.

Hipotesis pertama menyatakan bahwa Kompetensi, pemanfaatan teknologi informasi dan pengendalian intern berpengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol. Sehingga dapat dinyatakan bahwa secara bersama-sama (simultan) variabel independen mempunyai pengaruh yang positif dan signifikan terhadap variabel dependennya. Hal ini menggambarkan bahwa semakin baik kompetensi, pemanfaatan teknologi informasi dan pengendalian intern suatu sekolah maka semakin handal pula laporan keuangan pengelolaan dana BOSDA. Analisis tersebut dapat pula diinterpretasikan bahwa setiap peningkatan kompetensi, pemanfaatan teknologi informasi dan pengendalian intern suatu sekolah maka akan memberikan

peningkatan kehandalan laporan keuangan pengelolaan dana BOSDA di sekolah Kabupaten Buol.

3. Pengaruh Kompetensi terhadap

Keterandalan laporan keuangan

pengelolaan dana BOSDA di

Kabupaten Buol.

Hipotesis kedua menyatakan bahwa Kompetensi berpengaruh positif dan signifikan terhadap Keterandalan Laporan Keuangan Pengelolaan Dana BOSDA di Kabupaten Buol. Dengan terbuktinya H2

secara statistik, maka dapat dinyatakan bahwa semakin baik kompetensi pengelola dana BOSDA suatu sekolah maka akan semakin handal laporan keuangan pengelolaan dana BOSDA.

Kompetensi sangat berperan penting dalam keterandalan laporan keuangan pengelolaan dana BOSDA. Semakin baik kompetensi yang dimiliki pengelola BOSDA maka keterandalan laporan keuangan pengelolaan dana BOSDA akan semakin meningkat karena pegawai yang kompoten biasanya memiliki kemampuan dan kemauan yang cepat untuk mengatasi permasalahan kerja yang dihadapi, melakukan pekerjaan dengan tenang dan penuh dengan rasa percaya diri, memandang pekerjaan sebagai suatu kewajiban yang harus dilakukan ikhlas, dan secara terbuka untuk meningkatkan kualitas diri melalui proses pembelajaran.

4. Pegaruh Pemanfaatan teknologi

informasi terhadap Keterandalan

laporan keuangan pengelolaan dana BOSDA di Kabupaten Buol.

Pengujian hipotesis ketiga menyatakan bahwa Pemanfaatan Teknologi Informasi berpengaruh positif dan signifikan terhadap Keterandalan Laporan Keuangan Pengelolaan Dana BOSDA di Kabupaten Buol. Dengan terbuktinya H3 secara statistik, maka dapat dinyatakan bahwa semakin baik pemanfaatan teknologi informasi suatu sekolah maka akan semakin handal pula laporan keuangan pengelolaan dana BOSDA.

Hasil tersebut menunjukkan bahwa sekolah-sekolah di Kabupaten Buol telah memanfaatkan dengan baik teknologi informasi seperti komputer dan alat komunikasi lainnya untuk mengidentifikasi data transasksi, mengolah data transasksi dan menghasilkan informasi secara elektronik. Sekolah telah menyediakan perangkat komputer yang baik dan sarana/prasarana kerja yang memadai sehingga mempermudah pengeloala dana BOSDA dalam pembuatan laporan keuangan.

5. Pengaruh Pengendalian intern

terhadap keterandalan laporan

keuangan pengelolaan dana BOSDA di Kabupaten Buol.

Pengujian hipotesis keempat menyatakan bahwa Pengendalian Intern berpengaruh positif dan signifikan terhadap Keterandalan Laporan Keuangan Pengelolaan Dana BOSDA di Kabupaten Buol. Dengan terbuktinya H4 secara statistik, maka dapat dinyatakan bahwa semakin baik pengendalian intern suatu sekolah maka akan semakin handal pula laporan keuangan pengelolaan dana BOSDA.

Hasil distribusi frekuensi, menunjukkan tingkat capaian responden rata-rata untuk variabel pengendalian intern berada pada kategori sangat tinggi. Dapat disimpulkan bahwa pengendalian intern pada sekolah-sekolah di Kabupaten Buol sudah berjalan dengan baik. Hasil tersebut menunjukkan sekolah telah memiliki struktur organisasi yang baik, struktur organisasi yang dibentuk berdasarkan kebutuhan.

KESIMPULAN DAN REKOMENDASI Kesimpulan

1. Pelaksanaan kompetensi, pemanfaatan teknologi informasi, pengendalian intern dan keterandalan laporan keuangan pengelolaan dana BOSDA pada umumnya telah terlaksana dengan baik oleh sekolah-sekolah di Kabupaten Buol.

2. Kompetensi, pemanfaatan teknologi informasi dan pengendalian Intern mempunyai pengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di sekolah-sekolah Kabupaten Buol.

3. Kompetensi mempunyai pengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di sekolah-sekolah Kabupaten Buol.

4. Pemanfaatan teknologi informasi mempunyai pengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di sekolah-sekolah Kabupaten Buol.

5. Pengendalian intern mempunyai pengaruh positif dan signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOSDA di sekolah-sekolah Kabupaten Buol.

Rekomendasi

1. Penelitian selanjutnya disarankan dapat mempertimbangkan untuk menambahkan variabel-variabel lain yang diduga berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana BOSDA, seperti keterbukaan (transparansi), keakuratan dan pengawasan keuangan sekolah dan obyek yang dipilih sebagai sampel diupayakan dan dikembangkan. Saran untuk lembaga yang diteliti:

2. Pemerintah daerah diharapkan membuat sistim teknologi informasi khusus (software) laporan pengelolaan keuangan dana BOSDA, dan senantiasa meningkatkan kegiatan pengendalian. Sebaiknya aparat pengawasan (Inspektorat daerah) dan pihak manajemen BOSDA Kabupaten (Dinas Pendidikan) hendaknya lebih efektif dalam melakukan pembinaan seperti melakukan kontrol secara rutin pada sekolah-sekolah yang menerima dana BOSDA di Kabupaten Buol.

3. Pemerintah daerah masih harus terus melakukan peningkatan kompetensi sumber daya manusia melalui pendidikan dan pelatihan untuk memberikan pengetahuan terkait fungsi akuntansi.

UCAPAN TERIMA KASIH

Penulis menyadari bahwa dalam penyelesaian tesis ini tidak terlepas dari bantuan dan masukan, saran dan tanggapan, bimbingan serta arahan dari berbagai pihak. Untuk itu dengan segala rasa hormat dan ucapan terima kasih yang sebesar-besarnya penulis sampaikan kepada Prof. Dr. Ridwan, S.E., M.Si., Ak.,C.A., sebagai Pembimbing Ketua dan Dr. Abdul Kahar, S.E., M.Si., Ak., C.A., sebagai Pembimbing Anggota yang telah memberikan bimbingan dengan sabar, meluangkan waktu dan pikiran serta memotivasi dan membagikan ilmunya untuk keberhasilan penelitian tesis ini.

DAFTAR RUJUKAN

Bungin, B. 2009. Penelitian Kualitatif. Jakarta:Kencana

Ghozali, Imam. 2006. Aplikasi Analisis

Multivariate Dengan Program IBM SPSS 19. Semarang:Badan Penerbit

Universitas Diponegoro

Kabupaten Buol. Peraturan Daerah Nomor 13 Tahun 2008. Tentang Sistem

Penyelenggaraan Pendidikan di

Kabupaten Buol

---, Peraturan Bupati Buol Nomor 820/29.34/DISDIKPORA tahun 2016 Tentang Perubahan Atas Peraturan Bupati Buol Nomor 14 tahun 2015. Tentang Bantuan Operasional Sekolah Daerah (BOSDA) Kabupaten

Buol Bidang Pendidikan Taman

Kanak-Kanak, Pendidikan Dasar Dan Pendidikan Menengah.

Republik Indonesia. Undang-Undang Nomor 20 Tahun 2003. Tentang Sistem

Pendidikan Nasional:Lembaran Negara

Republik Indonesia.

---, Peraturan Pemerintah Nomor 60 Tahun 2008. Tentang Sistem

Pengendalian Intern Pemerintah.

Riduwan. 2010. Skala Pengukuran

Variabel-variabel Penelitian. Ketujuh.

Bandung:Alfabeta

Warisno. 2009. Faktor-faktor yang Mempengaruhi Kinerja Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Provinsi Jambi. Tesis, Universitas Sumatera Utara, Medan.

Wiguna. ICW Temukan Penyimpangan

BOS. Melalui

http://www.tempointeraktif.com[2016/4