BAB II

TINJAUAN PUSTAKA

2.1. Cadangan Devisa Nasional

Devisa adalah alat pembayaran luar negeri yang antara lain berupa emas, uang kertas asing dan tagihan lainnya dalam valuta asing kepada pihak luar negeri (Rachbini,2000).

Cadangan devisa didefenisikan sebagai sejumlah valuta asing (valas) yang dicadangkan bank sentral (Bank Indonesia) untuk keperluan pembiayaan pembangunan dan kewajban luar negeri yang antara lain meliputi pembiayaan impor dan pembayaran lainnya kepada pihak asing (Tulus Tambunan, 2001).

Cadangan devisa merupakan posisi aktiva luar negeri pemerintah dan bank-bank devisa yang harus dipelihara untuk keperluan transaksi internasional. Dalam mengelola cadangan devisa , Bank Indonesia telah mengutamakan tercapainya tujuan likuiditas dan keamanan dari pada keuntugan yang tinggi. Namun demikian, Bank Indonesia selaku otoritas moneter Indonesia tetap mempertimbangkan perkembangan yang terjadi di pasar internasional sehingga tidak tertutup kemungkinan terjadinya pergeseran dalam portofolio komposisi jenis penempatan cadangan devisa.

Cadangan devisa adalah penjumlahan transaksi modal dan net ekspor. Atau dapat dikatakan cadangan devisa= Transaksi modal + Net ekspor.

Dalam rumus cadangan devisa dapat dilihat sebagai berikut:

dimana: CDVt-1 = Cadangan devisa sebelumnya TBt = Transaksi berjalan

TMt = Transaksi modal

Transaksi modal dibagi ke dalam dua kelompok, yaitu: (i) transfer modal (capital transfers) dan (ii) pembelian atau penjualan aset nonfinansial tak terbarukan (acquisition or disposal of nonproduced, nonfinancial assets). Transfer modal meliputi transfer in kind berupa transfer kepemilikan aktiva tetap (misalnya hibah investasi), pengampunan (forgiveness) atas kewajiban yang diberikan kreditur berdasarkan persetujuan kedua belah pihak, dan transfer tunai yang dikaitkan dengan pembelian/penjualan aktiva tetap oleh salah satu atau kedua pihak yang bertransaksi. Tidak seperti transfer berjalan, transfer modal tidak secara langsung terkait dengan proses produksi dan konsumsi. Transfer modal diklasifikasikan ke dalam dua sektor institusional, yaitu pemerintah dan sektor lainnya. Transfer modal sektor pemerintah terdiri dari pengampunan hutang (debt forgiveness) dan transfer lainnya. Transfer modal sektor lainnya terdiri dari transfer migran (migrants’ transfers), pengampunan hutang (debt forgiveness), dan transfer lainnya (other transfers).

Akuisisi atau penjualan aset nonfinansial tak terbarukan mencakup transaksi yang berkaitan dengan jual beli aset berwujud (tangible assets) yang digunakan/diperlukan dalam proses produksi (misalnya tanah) dan aset tak berwujud (intangible assets) seperti paten, franchise, hak cipta (copyrights), dan merk dagang (trade mark). Sebagai contoh adalah pembelian tanah oleh pemerintah negara asing

untuk dijadikan sebagai lokasi kedutaan besar negara tersebut. Namun demikian, pembelian tanah oleh asing selain sektor pemerintah diklasifikasikan sebagai transaksi finansial. Transaksi pembelian atau penjualan aset nonfinansial tak terbarukan ini belum tercatat dalam statistik NPI.

Net ekspor merupakan nilai ekspor suatu negara dikurangi nilai impornya. Karena net ekspor juga dapat diketahui dengan sebuah negara menjadi pembeli atau penjual di pasar dunia, maka net ekspor disebut juga neraca perdagangan.

Mankiw (2003) Ekspor adalah barang dan jasa yang diproduksi di dalam negeri dan di jual di luar negeri. Kegiatan ekspor merupakan suatu proses jual beli antar negara, para eksportir di Indonesia akan menjual barang keluar negeri dan akan menerima imbalan dalam bentuk dollar Amerika dari importir keluar negeri.

Dollar-dollar tersebut akan ditukarkan oleh para eksportir kedalam mata uang rupiah sehingga dapat digunakan pada dalam negeri. Dollar-dollar yang ditukarkan tersebut akan masuk menjadi cadangan devisa nasional, sedangkan Impor adalah barang dan jasa yang diproduksi di luar negeri dan dijual di dalam negeri. Akhirnya perlu dikemukakan di sini bahwa proses perkembangan ekonomi yang jitu ialah proses perkembangan ekonomi yang mampu menimbulkan situasi bahwa pertumbuhan mendorong ekspor, bukan sebaliknya. Ekspor merupakan ujung proses pertumbuhan, bukan pangkalnya. Dengan kata lain, proses perkembangan ekonomi yang jitu ialah proses perkembangan ekonomi yang mendukung hipotesis pertumbuhan intern mendorong pertumbuhan ekspor (Halwani Hendra, 2005).

Perlu adanya net ekspor pada perekonomian suatu negara. Karena net ekspor merupakan nilai ekspor suatu negara dikurangi nilai impornya. Ekspor merupakan salah satu sumber devisa. Untuk mampu mengekspor, negara tersebut harus menghasilkan barang-barang dan jasa di pasaran internasional. Kemampuan bersaing ini sangat ditentukan oleh berbagai faktor, antara lain sumber daya alam, sumber daya manusia, teknologi, manejeman bahkan sosial budaya (Supriyanto,1995). Sedangkan impor merupakan perdagangan dengan memasukkan barang dari luar negeri kedalam wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku.

Menurut defenisi IMF, cadangan devisa adalah “aktiva luar negeri” yang tersedia setiap waktu dan dikuasai oleh otoritas moneter (BI). Mengikuti kriteria IMF ini, cadangan devisa yang diumumkan pemerintah (BI) secara periodik sejak awal tahun 1998 adalah aktiva luar negeri (bruto). Dalam perkataan lain, aktiva luar negeri resmi dianggap sebagai cadangan devisa (Zetha,2000). Dulunya, sebelum IMF membuat kriteria tersebut, BI membedakan antara cadangan devisa bruto dan cadangan devisa bersih, atau lebih dikenal sebagai cadangan devisa resmi. Cadangan devisa bruto (yang diartikan sama dengan aktiva luar negeri bruto) adalah cadangan devisa resmi ditambah dengan kontigen aset lainnya. Bila cadangan devisa resmi merupakan jumlah valas yang benar-benar menjadi milik BI, maka dalam aktiva luar negeri, juga dimasukkan beberapa unsur lain seperti devisa bank-bank yang disimpan di BI dalam rangka Giro Wajib Minimum (GWM), valas, wesel ekspor berjangka dan beberapa unsur lainnya yang sebelumnya tidak dimasukkan dalam cadangan devisa resmi (Zetha,2000).

Namun demikian, BI juga mengumumkan secara periodik cadangan luar negeri bersih (net international reserve atau NIR). Aktiva luar negeri bruto adalah tagihan BI terhadap penduduk luar negeri (nonresident), yang terdiri dari emas moneter, giro (demand deposits), deposit on call, deposito (time deposit), penanaman dalam surat-surat berharga (securities), dan tagihan lainnya. Sedangkan, NIR adalah aktiva luar negeri bruto BI setelah dikurangi kewajiban-kewajibannya dalam valas yang terdiri dari tiga unsur:

1. gross liabilities, yaitu semua utang dalam valas dengan masa jatuh tempo sampai dengan satu tahun, termasuk penggunaan dana IMF;

2. net forward position, yaitu kewajiban BI dalam valas terhadap penduduk

(resident) dan bukan penduduk (nonresident) dalam bentuk transaksi forward; 3. devisa bank yang disimpan pada BI dalam rangka memenuhi GWM dalam valas.

Seperti yang telah diuraikan sebelumnya, bahwa besarnya cadangan devisa sangat tergantung pada perkembangan Balance of Payment (BOP). Atau tepatnya, penambahan devisa berasal dari dua sumber utama, yakni pendapatan ekspor netto dan arus modal masuk netto (surplus capital account). Diantara dua sumber tersebut, pendapatan ekspor yang paling diandalkan untuk penambahan cadangan devisa. Karena arus modal masuk bisa saja dalam bentuk pinjaman (ULN) yang harus dibayar kembali plus bunganya, berarti pengurangan cadangan devisa, atau investasi yang juga suatu ketika bisa menjadi arus modal keluar, terkecuali investasi dalam bentuk PMA.

Indikator yang sering digunakan untuk mengukur kemampuan cadangan devisa adalah rasio antara nilai cadangan devisa dan nilai impor dalam waktu tertentu, yang dapat dihitung dalam rumus berikut (Widodo,1990):

KCDt = CDVt/Mt (2.2) dimana:

KCD = Kemampuan cadangan devisa mendukung impor dalam satuan waktu tertentu (misalnya bulanan atau tahunan)

CDVt = Cadangan devisa bulanan/tahunan Mt = Nilai impor bulanan/tahunan

Cadangan devisa sangat penting bagi stabilitas dan kelangsungan proses ekonomi, dan hal ini dapat dilihat dari pengalaman Indonesia selama krisis ekonomi. Terutama sektor riil yang terpukul akibat masalah utang luar negeri menjadi semakin parah akibat menipisnya cadangan devisa, khususnya Dolar Amerika Serikat. Selain itu, banyak perusahaan-perusahaan, khususnya eksportir atau yang banyak melakukan impor terpaksa mengurangi atau menghentikan sama sekali kegiatan mereka akibat mahalnya nilai dolar AS di pasar valas dalam negeri.

Masalah serius lain yang muncul akibat keterbatasan cadangan devisa adalah yang berkaitan dengan ketergantungan impor dan net transfer yang tinggi. Hal ini membuat ekonomi Indonesia mengalami dua situasi yang sangat membahayakan BOP, yakni defisit transaksi berjalan dan capital account. Akibatnya, cadangan devisa menjadi semu, artinya banyak mengandung dan bahkan cenderung didominasi oleh komponen ULN. Cadangan devisa tidak lagi diperoleh dari surplus ekspor tetapi

didapat dari pinjaman luar negeri. Dan sebagian besar pinjaman luar negeri digunakan untuk menutup defisit transaksi berjalan dan membayar angsuran pokok ULN (Arief,1999).

Menurut Bank Dunia, peranan cadangan devisa (www.pikiran rakyat.com): 1. Untuk melindungi negara dari guncangan eksternal. Krisis keuangan pada akhir

1990-an membuat para pembuat kebijakan memperbaiki pandangannya atas nilai dari cadangan devisa sebagai proteksi dalam melindungi dari krisis mata uang. 2. Tingkat cadangan devisa merupakan faktor penting dalam pencapaian kelayakan

kredit dan kredibilitas kebijakan secara umum, sehingga negara dengan tingkat cadangan devisa yang cukup dapat mencari pinjaman dengan kondisi yang lebih nyaman.

3. Kebutuhan likuditas untuk mempertahankan stabilitas nilai tukar.

Selain berbagai kebaikan di atas, kebijakan untuk mempertahankan cadangan devisa juga mengeluarkan biaya, saat level cadangan devisa menjadi lebih besar, biaya yang diperlukan juga semakin besar. Membengkaknya cadangan devisa bisa berakibat kinerja moneter terekspansi melebihi kapasitas produksi ekonomi yang berakhir pada inflasi. Untuk meningkatkan cadangan devisa, sejak tahun 1970 pemerintah telah menerapkan sistem devisa bebas. Peraturan tentang sistem devisa bebas tersebut dituangkan dalam UU No.24 tahun 1999 tentang melarang lalu lintas devisa dan sistem nilai tukar menggantikan UU lama yaitu UU No.32 tahun 1964.

Dalam mengelola cadangan devisa ini, Bank Indonesia lebih mengutamakan tercapainya tujuan likuditas dan keamanan dari pada keuntungan yang tinggi.

Walaupun demikian, BI tetap mempertimbangkan perkembangan yang terjadi di pasar Internasional, sehingga tidak tertutup kemungkinan terjadinya pergeseran dalam portofolio komposisi jenis penempatan cadangan devisa. Dalam mengelola cadangan devisa yang optimal, Bank Indonesia menerapkan sistem diversifikasi, baik berdasarkan jenis valuta asing maupun berdasarkan jenis investasi surat berharga. Dengan cara tersebut diharapkan penurunan nilai dalam salah satu mata uang dapat dikompensasi oleh jenis mata uang lainnya atau penempatan lain yang mempunyai nilai yang lebih baik.

Posisi cadangan resmi yang dikuasai BI perlu dipertahankan pada tingkat yang wajar. Hal ini terutama untuk menjaga kestabilan ekonomi dan moneter serta untuk menghindarkan terjadinya gejolak kurs mata uang asing dan pelarian modal ke luar negeri. Dalam hubungan ini, sebagai ukuran yang lazim digunakan adalah rasio cadangan resmi terhadap impor. Jika cadangan devisa itu cukup untuk menutup impor selama 3 bulan pada lazimnya dipandang sebagai tingkat yang aman, dan jika hanya untuk 2 bulan atau kurang, maka akan menimbulkan tekanan terhadap neraca pembayaran.(Rustian Kamaluddin,1999)

Mulai bulan juli 2000, BI mengubah konsep pencatatan cadangan devisa, dari konsep GFA(Gross Foreign Asset) kepada konsep IRFCL. Angka cadangan devisa yang dilaporkan dengan menggunakan konsep International Reserve and Foreign

Currency (IRFCL) merupakan standar pelaporan secara internasional (SDDS-IMF).

Perbedaan antara angka cadangan devisa yang berdasarkan konsep GFA dengan yang berdasarkan IRFCL terjadi karena perbedaan definisi.

Dalam konsep IRFCL, hanya aset yang tergolong likuid yang diperhitungkan sebagai komponen International Reserve dan penilaiannya menggunakan kurs yang berlaku saat tanggal pelaporan. Sedangkan dalam konsep yang lama, GFA, tidak dibedakan tingkat likuiditas tersebut, serta tidak digunakan kurs yang berlaku pada saat pelaporan melainkan kurs mata uang asing per 31 maret 1998. konsep IRFCL berangkat dari standar penyebaran data khusus (Special Data Dessemination

Standards/SDDS) yang merupakan bentuk penyajian data ekonomi melalui internet

dengan menggunakan standar penyajian data dana moneter international (IMF). Cakupan SDDS adalah sektor riil, sektor fiskal, sektor keuangan, dan sektor eksternal. Mengenai IRFCL, struktur metode tersebut terbagi menjadi devisa international (International Reserve), perkiraan aliran bersih devisa yang terjadwal (Predetermined short-term net drains), perkiraan aliran devisa yang bersifat siaga (Contingent Short-term net drains), dan memo item.(sumber:Bank Indonesia).

2.2. Kurs dan Tingkat Suku Bunga terhadap Cadangan Devisa Nasional Pertukaran suatu mata uang dengan mata uang lainnya disebut transaksi valas,

foreign exchange transaction (Kuncoro, 1996). Harga suatu mata uang terhadap mata

uang lainnya disebut kurs atau nilai tukar mata uang/exchange rate.

Kurs valuta asing akan berubah-ubah sesuai dengan perubahan permintaan dan penawaran valuta asing. Permintaan valuta asing diperlukan guna melakukan pembayaran ke luar negeri (impor), diturunkan dari transaksi debit dalam neraca pembayaran internasional. Suatu mata uang dikatakan “kuat” apabila transaksi

autonomous kredit lebih besar dari transaksi autonomous debit (surplus neraca

pembayaran), sebaliknya dikatakan lemah apabila neraca pembayarannya mengalami defisit, atau bisa dikatakan jika permintaan valuta asing melebihi penawaran dari valuta asing (Nopirin, 2000). Kurs antara dua negara adalah tingkat harga yang disepakati penduduk kedua negara untuk saling melakukan perdagangan (Mankiw, 2007).

Penurunan kurs antara Rupiah dan USD (misalnya, dari Rp 8000/USD menjadi Rp. 9000/USD) berarti dollar menjadi lebih mahal dalam nilai rupiah. Ini mencerminkan bahwa nilai dollar naik karena jumlah rupiah yang diperlukan untuk membeli dollar meningkat. Dengan kata lain, dollar mengalami apresiasi terhadap rupiah. Dari sisi lain, rupiah menjadi lebih murah dinilai dalam dollar, artinya rupiah mengalami depresiasi terhadap dollar.

Untuk menghindari kebingungan, harus diingat bahwa kurs antara mata uang domestik dan mata uang asing diartikan sebagai jumlah mata uang domestik yang diperlukan untuk membeli mata uang asing. Bila kurs meningkat berarti mata uang domestik mengalami depresiasi dan mata uang asing mengalami apresiasi. Sebaliknya penurunan kurs mencerminkan terjadinya apresiasi mata uang domestik dan depresiasi mata uang asing (Kuncoro, 1996).

Menurut teori klasik suku bunga terjadi berdasarkan kekuatan permintaan dana (tabungan) dipasar uang. Timbulnya penawaran dana disebabkan adanya masyarakat yang kelebihan pendapatan untuk dikonsumsi sehingga mereka berhasrat untuk menabung. Dilain pihak terdapat masyarakat yang memerlukan dana untuk

kegiatan investasi. Harga yang harus dibayar oleh pihak yang memerlukan dana untuk keperluan investasi yaitu tingkat bunga.

Pada hakekatnya, Suku Bunga adalah pembayaran yang harus dilakukan untuk penggunaan uang. Suku Bunga adalah jumlah bunga yang dibayarkan per unit waktu. Dengan kata lain, masyarakat harus membayar peluang untuk meminjam uang. Biaya untuk meminjam uang, diukur dalam rupiah per tahun untuk setiap rupiah yang dipinjam, atau dalam persen pertahun, adalah suku bunga. Masyarakat mau membayar bunga karena dana yang dipinjam membantu mereka untuk membeli barang dan jasa untuk memuaskan kebutuhan konsumsi mereka atau membuat investasi yang menguntungkan.

Makin tinggi tingkat suku bunga, keinginan untuk melakukan investasi juga makin kecil. Alasan seseorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi semakin besar dari tingkat bunga yang harus dia bayar untuk dana investasi tersebut yang merupakan ongkos-ongkos penggunaan dana (Cost of capital). Makin rendah tingkat bunga, maka pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil. Tingkat bunga dalam keadaan keseimbangan (tidak ada dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi.

Menurut Keynes bahwa tingkat suku bunga adalah balas jasa yang diterima seeorang karena orang tersebut tidak menimbun uang atau balas jasa yang diterima seseorang karena orang tersebut mengorbankan liquidity preferencenya. Makin besar

liquidity preference seseorang makin besar keinginan orang tersebut untuk menahan

uang tunai, maka makin besar tingkat bunga yang diterima orang tersebut bilamana dia meminjamkan uang tersebut kepada orang lain. Pendapat Keynes ini sangat berbeda dengan pendapat aliran klasik, dimana tingkat bunga menurut Klasik adalah premi yang diterima karena menunda konsumsinya pada masa yang akan datang.

Hubungan kurs dan tingkat suku bunga terhadap cadangan devisa dapat dirumuskan sebagai berikut:

TB = TB (E,r) (2.3)

TM = TM (E,r) (2.4)

Subtitusi (2.3) dan (2.4) ke (2.1) sehingga cadangan devisa adalah:

CDV = CDV (E, r, CDVt-1) (2.5)

Dilihat dari rumus diatas dapat disimpulkan apabila kurs (E) meningkat, maka cadangan devisa juga akan meningkat. Tetapi apabila tingkat suku bunga meningkat akan menyebabkan penurunan terhadap cadangan devisa.

2.3. Perbedaan Tingkat Suku Bunga

Perbedaan tingkat suku bunga akan berdampak pada perubahan jumlah investasi di suatu negara, baik yang berasal dari investor domestik maupun investor asing, khususnya pada jenis-jenis investasi portofolio, yang umumnya berjangka pendek. Perubahan tingkat suku bunga ini akan berpengaruh pada perubahan jumlah permintaan dan penawaran di pasar uang domestik. Tingkat suku bunga riil umumnya

lebih sering dibandingkan antar negara guna mengukur pergerakan nilai tukar mata uang.

Tingkat inflasi selalu lebih tinggi dari suku bunga, akibatnya daya beli dari uang penabung atau deposan mengalami penurunan meskipun secara absolut jumlah uangnya sudah bertambah dengan adanya tambahan dari bunga yang diterimanya. Berdasarkan fakta, maka jelas bunga tidak membuat orang lebih kaya jika uangnya ditabungkan atau didepositokan, tetapi malah sebaliknya.

Inflasi menimbulkan biaya, jika inflasi menimbulkan biaya, maka bunga juga menimbulkan biaya. Biaya uang yaitu suku bunga (interest) yang ditimbulkan oleh inflasi (Mankiw, 2007) yaitu:

1). Biaya pulang pergi ke bank untuk mengambil uang (shoeleather cost) 2). Biaya perusahaan untuk merubah harga karena inflasi (menu cost) 3). Biaya ketidak nyamanan hidup dengan selalu berubahnya harga

4). Pajak yang dibebankan pada keuntungan (sebab pajak selalu menentukan besarnya pajak dari keuntungan nominal bukan dari keuntungan riil, padahal dengan adanya inflasi, maka keuntungan riil lebih kecil sedangkan pajak yang dibayarkan lebih besar).

Dalam teori klasik, bahwa bunga merupakan harga kapital (price of capital), dimana apabila permintaan modal (uang) naik maka bunga akan naik pula, tetapi orang meminta uang atau meminjam uang bukan semata-mata untuk investasi tetapi juga untuk transaksi (konsumsi) dan spekulasi. Meskipun demikian peminjam tetap dikenakan bunga. Itulah sebabnya dalam ekonomi kapitalis, kegiatan transaksi

ekonomi lebih banyak di sektor keuangan ini dibandingkan dengan sektor riil. Selanjutnya diketahui pula bahwa, tingkat bunga mempunyai hubungan dengan tingkat inflasi.

Hubungan tingkat bunga nominal dan tingkat bunga riil dengan inflasi dapat ditulis sebagai berikut:

i = r + π

Persamaan di atas merupakan persamaan Irving Fisher.Dari persamaan tersebut ditunjukkan bahwa, tingkat bunga bisa berubah karena dua alasan (Mankiw, 2007) yaitu:

1). Karena tingkat bunga riil berubah, dan 2). Karena tingkat inflasi berubah

Menurut teori kuantitas, kenaikan dalam tingkat pertumbuhan uang sebesar 1 persen menyebabkan kenaikan tingkat inflasi sebesar 1 persen, selanjutnya dari persamaan Fisher dapat dinyatakan pula bahwa kenaikan 1 persen tingkat inflasi akan menaikkan suku bunga nominal sebesar 1 persen. Dari fakta ini jelas bahwa suku bunga dan inflasi mempunyai hubungan yang positif.

2.4. Perbedaan Tingkat Inflasi

Pakar ekonomi menyatakan bahwa inflasi merupakan bagian dari ekonomi moneter, seperti dijelaskannya dalam tulisan bahwa “inflasi selalu dan dimanapun merupakan fenomena moneter (Mankiw, 2000).

Tingkat inflasi adalah persentase perubahan di dalam tingkat harga, sedangkan indeks harga itu sendiri adalah mengukur biaya dari sekelompok barang tertentu sebagai persentasi dari kelompok yang sama pada periode awal. Teori PPP ini terbagi menjadi dua yaitu versi absolut dan versi relatif. Teori PPP versi absolut sering dikaitkan dengan teori Law of One Price walaupun sebenarnya ada perbedaan antara keduanya. Teori Law of One Price lebih diterapkan pada satu jenis barang saja sedangkan teori PPP diterapkan pada tingkat harga secara keseluruhan yaitu dengan menggunakan sekeranjang barang dan jasa. Sementara versi relatif dari teori PPP muncul karena banyaknya kelemahan dalam versi absolut yaitu berupa asumsi-asumsi yang tidak realistis yaitu tidak adanya biaya transportasi dan bebas dari hambatan perdagangan. Dalam kenyataannya, biaya transportasi maupun hambatan perdagangan tidaklah dapat diabaikan. Dalam versi relatifnya, teori PPP mengubah pernyataan tingkat harga dan tingkat kurs keseimbangan menjadi "perubahan harga" dan "perubahan" kurs keseimbangan (Salvatore, 1997). Salah satu teori yang menjelaskan hubungan antara tingkat harga atau inflasi dengan pergerakan nilai tukar adalah teori paritas daya beli atau Purchasing Power Parity Theory (PPP). Teori paritas daya beli ini merupakan salah satu teori yang paling sering diuji validitasnya. Dalam teori paritas daya beli ini dikatakan bahwa nilai tukar antara dua negara seharusnya sama dengan rasio dari tingkat harga di kedua negara tersebut. Sehingga jatuhnya daya beli domestik pada suatu mata uang (meningkatnya tingkat harga domestik atau meningkatnya inflasi) akan diikuti oleh depresiasi pada mata uang negara tersebut di pasar uang luar negeri. Namun, jika yang terjadi adalah sebaliknya

yaitu daya beli domestik mengalami kenaikan (tingkat inflasi turun/terjadi deflasi) maka akan diikuti pula oleh apresiasi pada mata uangnya.

Kenaikan tingkat inflasi yang mendadak dan besar di suatu negara akan menyebabkan meningkatnya impor oleh negara tersebut terhadap berbagai barang dan jasa dari luar negeri, sehingga semakin diperlukan banyak valuta asing untuk membayar transaksi impor tersebut. Hal ini akan mengakibatkan meningkatnya permintaan terhadap valuta asing di pasar valuta asing. Inflasi yang meningkat secara mendadak tersebut, juga memungkinkan tereduksinya kemampuan ekspor nasional negara yang bersangkutan, sehingga akan mengurangi supply terhadap valuta asing di dalam negerinya.

Teori Inflasi Klasik berpendapat bahwa tingkat harga ditentukan oleh jumlah uang beredar, yang dapat dijelaskan melalui hubungan antara nilai mata uang dengan jumlah uang, serta nilai uang dan harga. Bila jumlah uang bertambah lebih cepat dari pertambahan barang maka nilai uang akan merosot dan ini sama dengan kenaikan harga. Jadi menurut Klasik, Inflasi berarti terlalu banyak uang beredar atau terlalu banyak kredit dibandingkan dengan volume transaksi (Gilarso, 1986).

2.5. Perbedaan Tingkat Pertumbuhan Ekonomi

Pertumbuhan ekonomi sangat diperlukan untuk meningkatkan kekayaan suatu negara atau wilayah. Pertumbuhan ekonomi yang tinggi menjadi salah satu tujuan utama dari pembangunan suatu negara atau wilayah. Pertumbuhan ekonomi dikaitkan

dengan dua kepentingan dalam proses pembangunan di sebuah negara. Pertumbuhan ekonomi yang bertambah besar merujuk kepada suatu skala aktiviti ekonomi yang semakin meluas di dalam semua sektor. Ada beberapa faktor penting yang diperlukan untuk meningkatkan pertumbuhan ekonomi dari semasa ke semasa. Pertumbuhan ekonomi tidak akan berlaku sekiranya sumber ekonomi yang tersedia ada tidak ditambah. Sumber ekonomi yang penting ialah modal, tanah, sumber manusia, sumber tenaga, kemudahan infrastruktur dan sebagainya. Pertumbuhan ekonomi bukan saja memerlukan pertambahan sumber ekonomi secara kuantitatif, tetapi boleh juga dicapai melalui peningkatan kualiti sumber ekonomi.

Pertumbuhan ekonomi suatu negara dapat meningkatkan ekspor, dengan meningkatnya ekspor maka cadangan devisa nasional akan semakin meningkat. Tetapi, apabila suatu pertumbuhan ekonomi suatu negara buruk, maka akan mengakibatkan rendahnya ekspor kesuatu negara, karena tidak adanya barang-barang yang dapat diproduksi, sehingga akan mengakibatkan cadangan devisa suatu negara akan menurun.

Untuk mampu mengekspor, negara tersebut harus menghasilkan barang-barang dan jasa di pasaran internasional. Kemampuan bersaing ini sangat ditentukan oleh berbagai faktor, antara lain sumber daya alam, sumber daya manusia, teknologi, manejeman bahkan sosial budaya.

IHSG merupakan kegiatan pada pasar modal yang bermanfaat bagi investor dan emiten yang tercatat di BEJ, hal ini dapat membantu mereka dalam menentukan apakah akan menjual, membeli, ataukah menahan saham yang mereka miliki berkenaan dengan perubahan kurs rupiah terhadap dollar AS dan tingkat suku bunga SBI. Karena kesalahan dalam menentukan dan menerapkan strategi perdagangan di pasar modal, akan berakibat buruk bagi perusahaan atau investor sehingga dapat mengalami kerugian apabila kurs rupiah/US$ dan suku bunga SBI memang benar-benar berpengaruh terhadap IHSG.

Demikian juga bagi pemerintah, diketahuinya dampak dari kurs rupiah/US$ dan tingkat suku bunga SBI terhadap IHSG, maka pemerintah dapat membuat kebijakan-kebijakan yang berkenaan dengan kurs rupiah/US$ dan tingkat suku bunga SBI sehingga pengaruh yang telah atau akan terjadi dapat diantisipasi dan ditangani dengan sebaik-baiknya.

Hubungan IHSG dengan transaksi modal yaitu apabila IHSG meningkat maka akan mendorong munculnya investor-investor baru sehingga investor tersebut akan menambah modalnya ke Bursa Efek Indonesia sehingga kapitalisasi terhadap bursa efek ikut meningkat sehingga transaksi modal akan ikut meningkat juga.

ri= rf+βi (rm - rf) dimana:

ri = Return saham

rm = Perubahan IHSG

βi = Resiko sistematis ri - rf = βi rm - βi rf ri - rf + βi rf = βi rm rm = f

i 1

i i r r Apabila Indeks Harga Saham Gabungan (rm) meningkat maka transaksi modal (tm) juga akan meningkat dan akan mengakibatkan cadangan devisa akan meningkat juga.

2.7. Pengaruh Nilai Tukar terhadap Cadangan Devisa Keseimbangan Pasar Uang Domestik dan Luar Negeri:

P M = L (r,π,y) * P M = L* (r*,π*,y*) M = L (r,π,y). P P = y). , (r, L M M* = L* (r*,π*,y*). P P* = ). y , , (r L M E = ) , , ( / ) , , ( / M L r y y r L M P P ln E = ln M -[- ln r - ln π + ln y ] – [ ln M* - ln r* - ln π* + lny*]

e = (ln M - ln M*) + (ln r* - ln r) + (ln π* - ln π) + (lny*- ln y) e = (M - M*) + ( r - r*) + (π - π*) + (y* - y).

1. Jika pertambahan jumlah uang domestik (M) lebih tinggi dari pertambahan jumlah uang luar negeri (M*) maka nilai tukar (e) depresiasi dan akan mengakibatkan cadangan devisa akan menurun, karena impor akan lebih banyak dari pada ekspor 2. Jika tingkat bunga domestik (r) lebih tinggi dari tingkat bunga luar negeri (r*)

maka nilai tukar (e) depresiasi dan akan mengakibatkan cadangan devisa turun. 3. Jika tingkat inflasi domestik (π) lebih tinggi dari tingkat bunga luar negeri (π*)

maka nilai tukar (e) depresiasi dan cadangan devisa turun..

4. Jika pertumbuhan domestik (y) lebih tinggi dari tingkat bunga luar negeri (y*) maka nilai tukar (e) apresiasi dan cadangan devisa naik, karena kondisi yang membaik.

2.8. Peneliti Terdahulu

Jatnika dan Safuan (2004), menyatakan bahwa dengan pendekatan

cointegrated vector error correction model temukan bahwa dalam jangka panjang

adanya relasi hubungan antara diferensiasi tingkat suku bunga dengan nilai tukar riil dan cadangan devisa. Dalam jangka pendek, kebijakan tingkat suku bunga domestik ternyata tidak berpengaruh nyata terhadap perubahan nilai tukar riil karena perubahan nilai tukar riil ternyata lebih ditentukan oleh perubahan cadangan devisa yang

mempresentasikan fakor-faktor fundamental ekonomi Indonesia dibandingkan perubahan difensiasi tingkat suku bunga riil.

Agung lisyanto (2006) dalam penelitiannya yaitu Analisis Faktor-faktor yang Mempengaruhi Cadangan Devisa di Indonesia. Metode esitimasi yang dilakukan dengan menggunalan Ordinary Least Square. Penelitian ini menentukan bahwa cadangan devisa secara bersama oleh kurs rupiah, tingkat bunga, ekspor neto non migas sebesar 90,12%. Perubahan cadangan devisa dipengaruhi oleh variable tersebut secara signifikan pada tingkat kepercayaan 99%. Kurs rupiah berpengaruh positif terhadap cadangan devisa. Hal ini berarti bahwa cadangan devisa akan meningkat dengan meningkatnya nilai kurs secara stabil. Cadangan devisa dipengaruhi secara signifikan oleh nilai stabilitas kurs rupiah, SBI, nilai Ekspor neto non migas.

Terence, Chong, Melvin (2008) dalam penelitiannya tetntang dinamika nonlinier dari cadangan devisa dan Krisis Nilai Tukar. Mereka meneliti bahwa hubungan dinamis antara cadangan devisa dan krisis nilai tukar dengan menggunakan data panel 6 negara Asean dari tahun 1990-2003. Mereka menjelaskan persediaan cadangan devisa yang semakin deras adalah suatu hal yang paling utama sebelum robohnya sistem niali tukar. Hasil dari permulaan model autoregreeive menyatakan bahwa ketika cadangan jangka pendek dari hutang jatuh lebih dari 29,1% atau lebih cadangan ratio M2 jatuh lebih dari 24,3% dalam 6 bulan kemungkinan itu berasal dari peningkatan krisis. Model ini menyediakan peringatan yang sangat jelas untuk pembuta kebijakan untuk mulai bertindak sebelum cadangan sudah mencapai nilai yang sangat kritis menggembar gemborkan kedatangan dari serangan krisis.

Hastina Febriaty (2010) dalam penelitiannya yaitu Analisis Determinan Cadangan Devisa Indonesia. Penelitiannya bertujuan ingin menganalisis investasi langsung, cadangan devisa sebelumnya, dan utang luar negeri terhadap cadangan devisa Indonesia. Pengaruh cadangan devisa, investasi langsung, dan terhadap net ekspor, pengaruh net ekspor, jumlah uang beredar, dan suku bunga SBI terhadap kurs, serta pengaruh kurs, GDP dan suku bunga SBI terhadap investasi asing langsung selama kurun waktu periode 1989-2009.

Metode analisis yang digunakan untuk mengetahui hubungan simultanitas adalah 2 SLS (Two Stage Least Square). dan kaidah identifikasinya menunjukkan bahwa kondisi pada persamaan simultan mengalami overidentified sehingga memungkinkan untuk menggunakan metode 2 SLS.

Berdasarkan hasil estimasi metode 2 SLS (Two Stage Least Square) pada persamaan cadangan devisa tahun sebelumnya berpengaruh positif dan signifikan dengan kepercayaan 5% terhadap cadangan devisa. Cadangan devisa, investasi asing langsung, dan inflasi berpengaruh positif dan signifikan terhadap net ekspor serta net ekspor, jumlah uang beredar dan suku bunga SBI berpengaruh positif dan signifikan.

2.9. Kerangka Konseptual

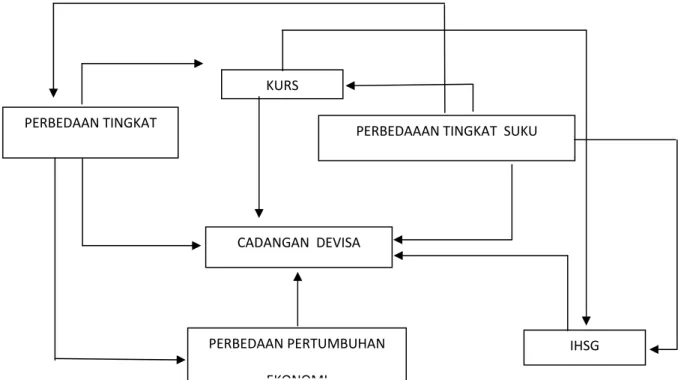

Kurs berpengaruh langsung terhadap cadangan devisa, dan kurs juga berpengaruh langsung terhadap Indeks Harga Saham Gabungan (IHSG). Perbedaan tingkat suku bunga mempunyai pengaruh langsung terhadap cadangan devisa, kurs, perbedaan tingkat inflasi dan Indeks Harga Saham Gabungan (IHSG) dan mempunyai

pengaruh terhadap perbedaan pertumbuhan ekonomi tetapi hubungan yang tidak langsung. Perbedaan tingkat inflasi mempunyai pengaruh langsung terhadap cadangan devisa, perbedaan pertumbuhan ekonomi, kurs. Perbedaan pertumbuhan ekonomi berpengaruh langsung terhadap cadangan devisa dan Indeks Harga Saham Gabungan (IHSG) berpengaruh langsung terhadap cadangan devisa.

Gambar 2.1. Kerangka Konseptual Analisis Faktor-faktor yang Mempengaruhi Cadangan Devisa Nasional

KURS PERBEDAAN TINGKAT PERBEDAAAN TINGKAT SUKU CADANGAN DEVISA PERBEDAAN PERTUMBUHAN EKONOMI IHSG

2.10. Hipotesis

Berdasarkan permasalahan maka penulis membuat hipotesis sebagai berikut: 1. Cadangan devisa, kurs, perbedaan tingkat suku bunga, perbedaan tingkat inflasi,

perbedaan pertumbuhan ekonomi, IHSG berkontribusi terhadap cadangan devisa. 2. Kurs, perbedaan tingkat suku bunga, perbedaan tingkat inflasi, perbedaan

pertumbuhan ekonomi, IHSG dan cadangan devisa berkontribusi terhadap kurs. 3. Perbedaan tingkat suku bunga, perbedaan tingkat inflasi, perbedaan pertumbuhan

ekonomi, IHSG, kurs dan cadangan devisa berkontribusi terhadap perbedaan tingkat suku bunga.

4. Perbedaan tingkat inflasi, perbedaan pertumbuhan ekonomi, IHSG, kurs, perbedaan tingkat suku bunga dan cadangan devisa berkontribusi terhadap perbedaan tingkat inflasi.

5. Perbedaan pertumbuhan ekonomi, IHSG, kurs, perbedaan tingkat suku bunga, perbedaan tingkat inflasi, dan cadangan devisa berkontribusi terhadap perbedaan pertumbuhan ekonomi.

6. IHSG, kurs, perbedaan tingkat suku bunga, perbedaan tingkat inflasi, perbedaan pertumbuhan ekonomi, dan cadangan devisa berkontribusi terhadap IHSG.