_________________________________________________________________________________________

1 Mahasiswa Akuntansi, Program S1, Jurusan Akuntansi, Universitas Bung Hatta Padang 2 Dosen Tetap, Jurusan Akuntansi, Universitas Bung Hatta Padang

3 Dosen Tetap, Jurusan Akuntansi, Universitas Bung Hatta Padang

ANALISIS RESPON PERUBAHAN TARIF PAJAK PENGHASILAN SESUAI UU No. 36 TAHUN 2008 TERHADAP MANAJEMEN LABA SEBAGAI

MOTIVASI PENGHEMATAN PPh BADAN

(STUDI EMPIRIS PADA PERUSAHAAN REAL ESTATE DAN PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Annisa Fitri Hadi1, Mukhlizul Hamdi2, Herawati3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email : annisa.fitri_hadi@yahoo.co.id

Abstract

The main goal of this research is to test company’s response in the progress and after the changing of tax income based on “UU No. 36 Tahun 2008”. Besided, this research is also to analyze the incentive tax influence and the incentive non tax that is consist of earning pressure, debt level, and company measurement about the earnings management that is done by company. The population in this research is real estate and the property company that is registered in Indonesia of Stock exchange Effect (BEI) in 2009-2012. The sample is chosen use sampling purposive method. The numbers of sample in this research is 34 companies. The data is got from Indonesian Stock Exchange in 2009-2012, www.idx.co.id.

The hypothesis is tasted use the different test of t-test and double regression analysis. The different of t-test and double regression analysis is done use SPSS 16.0 program. This research shows that there is no the differences in the progress and after changing of income tax rate. Besides, the variables of incentive tax and company measurement do not influence the earnings management significantly. While, earning pressure influences the earnings management significantly.

Keywords : earnings management, incentive tax, non incentive tax.

Pendahuluan

Pajak merupakan kontribusi wajib yang bersifat memaksa dan harus dibayarkan oleh Wajib Pajak kepada Negara yang digunakan untuk membiayai pembangunan negara. Proporsi dari sektor perpajakan yaitu lebih dari 50% dari penerimaan APBN. Oleh karena itu, untuk memperkecil pembebanan pajak penghasilan maka pajak akan menjadi

salah satu alasan perusahaan untuk mengurangi laba bersih yang dikenal dengan istilah earnings management.

Praktik manipulasi laba yang cenderung dilakukan oleh perusahaan yakni berkisar hingga 14%, mereka melakukan praktik manipulasi tersebut dengan cara yang tidak illegal. Perusahaan menggunakan strategi akuntansi yang kreatif untuk meyakinkan pemilik saham

2 jika mereka berhasil mencatatkan

keuntungan yang lebih sehat dibandingkan dengan kondisi keuangan perusahaan yang sebenarnya. Namun, ada sejumlah perilaku memanipulasi laporan keuangan perusahaan tersebut yang mungkin saja memang melanggar standar akuntansi, tapi mereka melakukannya masih dalam ruang lingkup aturan akuntansi yang berlaku.

(http://www.radioaustralia.net.au/).

Pada tahun 2008, dilakukan perubahan terhadap undang-undang pajak penghasilan yaitu dengan diterbitkan UU Nomor 36 tahun 2008. Undang- undang tersebut memberikan insentif dan kemudahan untuk wajib pajak. dimana tarif pajak badan mengalami penurunan dari tarif progresif menjadi tarif tunggal.

Perubahan Undang-Undang pajak tersebut akan semakin meberikan peluang bagi perusahaan untuk melakukan praktik manajemen laba untuk menghemat pajak penghasilan perusahaan.

Saat ini, Direktorat Jenderal (Ditjen) Pajak diminta untuk menyeimbangkan fungsi otoritas fiskal yang dimilikinya dalam pemberian insentif kepada para investor. Melalui keseimbangan ini, diharapkan penerimaan pajak akan meningkat, tapi tidak mengorbankan

kontribusinya terhadap pertumbuhan ekonomi dengan memperlonggar pemberian insentif pajak bagi pengusaha. Karena jika ada yang minta instrumen fiskal kepada pemerintah sebaiknya insentif tersebut jangan terlalu diobral oleh pemerintah karena akan berdampak terhadap pengahupusan pajak badan perusahaan.(http;//www.republikaonline.co m/).

Berdasarkan pembahasan di atas, maka penelitian ini menguji apakah perusahaan akan melakukan manajemen laba pada saat sebelum dan setelah perubahan tarif pajak dan apakah praktik manajemen laba tersebut dimotifasi oleh insentif pajak dan insentif non-pajak.

Teori dan Pengembangan Hipotesis

Agency Theory

Menurut Jensen dan Meckling (1976) teori keagenan adalah sebuah hubungan kontrak antara manajemen (agen) dengan pemilik modal (prinsipal). Agar hubungan kontrak tersebut berjalan dengan lancar maka pemilik menyerahkan sepenuhnya pembuatan keputusan kepada manajer untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik dan kepentingan.

3

Manajemen Laba

Scott (2000) mendefinisikan manajemen laba adalah pilihan di pilih oleh manajemen akuntansi untuk mencapai tujuan tertentu yang akan dicapai oleh perusahaan.

Ketika perubahan Undang-Undang terhadap tarif baru ditetapkan, maka hal ini akan sangat dimanfaatkan oleh perusahaan untuk melakukan praktik manajemen laba. Walaupun sebenarnya perubahan tarif ini sudah sangat menguntungkan perusahaan, namun adanya kewajiban untuk menghasilkan laba semaksimum mungkin membuat perusahaan memanfaatkan kesempatan ini dengan memberikan informasi perolehan laba yang palsu agar pajak yang dibayarkan menjadi lebih kecil.

Perubahan tarif PPh Tahun 2008

Berdasarkan Undang-Undang Perpajakan yaitu UU No.36 Tahun 2008 terdapat perbedaan tarif PPh Badan, yaitu (1) 28% berlaku efektif tahun 2009 dan 25% berlaku efektif tahun 2010 (2) Bisa turun sebesar 5% (3) Untuk wajib pajak berbentuk Perseroan Terbuka yang paling sedikit 40% dari keseluruhan saham yang disetor, diperdagangkan di BEI dan keseluruhan saham yang disetor dan saham tersebut dimiliki paling sedikit 300 pihak.

Adanya perubahan tarif dapat membuat manajemen melakukan insentif untuk meminimalisasi beban pajaknya.

Menurut Slamet dan Wijayanti (2012) yang menyatakan bahwa adanya perbedaan nilai discretionary accrual tidak terbukti atau tidak dapat diterima. Sedangkan Menurut Ferdiansyah (2011) menyatakan bahwa terdapat perbedaan nilai discretionary accrual sesudah dan sebelum diberlakukannya perubahan tarif pajak penghasilan badan.

Dari uraian tersebut dapat ditarik suatu hipotesis sebagai berikut :

H1a : Perusahaan melakukan

manajemen laba saat perubahan undang-undang nomor 36 tahun 2008 tentang perubahan tarif pajak penghasilan badan

H1b : Perusahaan melakukan

manajemen laba setelah

perubahan undang-undang

nomor 36 tahun 2008 tentang

perubahan tarif pajak

penghasilan badan

Insentif Pajak

Suandy (2013) mendefinisikan insentif pajak adalah satu pemberian fasilitas perpajakan yang diberikan kepada investor luar negeri untuk aktifitas tertentu atas untuk suatu wilayah tertentu. Insentif pajak ini biasanya diberikan untuk

4 pembangunan ekonomi suatu Negara

khususnya di Negara berkembang.

Menurut Wijaya dan Martani (2011) meyatakan insentif pajak tidak berpengauh signifikan terhadap manajemen laba. Slamet dan Wijayanti (2012) menyatakan insentif pajak berpengaruh signifikan terhadap manajemen laba.

Dari uraian tersebut dapat ditarik suatu hipotesis sebagai berikut :

H2 : Insentif pajak berpengaruh

terhadap manajemen laba.

Insentif Non Pajak

Insentif non pajak dapat berupa fasilitas yang diberikan selain dari pajak. Dalam melakukan insentif nonpajak, setiap perusahaan memiliki caranya masing-masing.

Insentif non pajak pada penelitian ini adalah sebagai berikut (Yin dan Cheng, 2004) :

Earnings pressure

Earning pressure merupakan

tindakan yang dilakukan oleh perusahaan guna menurunkan labanya. Jika laba pada tahun berjalan telah sama dengan tahun lalu, atau melebihi laba tahun lalu, maka perusahaan akan melakukan income smoothing, karena para investor menyukai

laba perusahaan yang relatif stabil (Wijaya dan Martani, 2011).

Menurut Widiyawanti dan Muid (2014) menemukan bahwa earnings pressure berpengaruh signifikan terhadap

manajemen laba.

Dari uraian tersebut dapat ditarik suatu hipotesis sebagai berikut :

H3 : Earnings Pressure berpengaruh

terhadap Manajemen Laba.

Tingkat Utang Perusahaan

Tingkat utang adalah suatu kegiatan yang dilakukan perusahaan yang timbul akibat transaksi pada masa lalu dan penyelesaiannya mengakibatkan arus kas keluar yang harus dibayar pada masa yang akan datang. Utang berbanding terbalik dengan laba, jika utang yang dimiliki perusahaan semakin besar maka laba yang dimiliki perusahaan akan semakin kecil akibat penambahan beban bunga.

Menurut Slamet dan Wijayanti (2012) menyatakan bahwa tingkat utang tidak berpengaruh signifikan terhadap manajemen laba. Menurut Ristiyanti dan Syafrudin (2012) menyakan bahwa tingkat utang berpengaruh signifikan terhadap manajemen laba.

Dari uraian tersebut dapat ditarik suatu hipotesis sebagai berikut :

H4 : Tingkat Utang berpengaruh

5

Ukuran Perusahaan

Ukuran perusahaan adalah pengklasifikasikan mengenai besar kecilnya suatu perusahaan. Semakin besar ukuran perusahaan biasanya laba yang dihasilkan juga akan semakin besar maka pajak yang harus dibayarkan oleh perusahaan juga akan semakin besar. Maka, perusahaan-perusahaan besar akan cenderung menggeser labanya agar pembayaran pajak yang dimiliki perusahaan menjadi lebih kecil.

Menurut Slamet dan Wijayanti (2012) menyatakan ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba. Ristiyanti dan Syafrudin (2012) yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

Dari uraian tersebut dapat ditarik suatu hipotesis sebagai berikut :

H5 : Ukuran Perusahaan

berpengaruh terhadap

Manajemen Laba.

Metodologi

Populasi penelitian ini adalah seluruh Perusahaan Real Estate dan Properti yang sahamnya telah terdaftar di BEI pada periode 2009-2012. Pemilihan sampel menggunakan metode purposive sampling Setelah data dikelompokkan maka

diperoleh 34 perusahaan yang sesuai dengan kriteria. Jenis data yang digunakan adalah data sekunder.

Manajemen laba dalam penelitian ini menggunakan proksi discretionary accrual. Model yang digunakan salah

satunya adalah model modified Jones. Model ini diukur dengan menggunakan rumus :

TAit = NDAit + DAit

NDAit = β0(1/ Ait-1) +β1

{(ΔREVit-ΔRECit) / Ait-1)} + β2(PPEit /Ait-1) DAit = TAit / Ait-1 - [β0 (1/Ait-1) + β1{(ΔREVit-ΔRECit )/Ait-1)} + β2(PPEit /Ait-1) ]

Keterangan :

TAit = total accruals NIit = net income

CFOit = operating cash flow DAit = discretionary accruals Ait-1 = total aktiva

ΔREVit = perubahan pendapatan ΔRECit = perubahan piutang PPEit = nilai aktiva tetap (gross)

Insentif pajak dalam penelitian ini diproksikan dengan perencanaan pajak dan diberi simbol TAXPLAN dan diukur dengan menggunakan rumus :

2009

TAXPLAN = Σ (26.5% .PTI – CTE) 2012

TAit

Perolehan tarif 26,5% yaitu diperoleh dari rata-rata tarif pajak tahun 2009 dan tahun 2010 yaitu sebesar (25% + 28%) / 2 (Slamet dan Wijayanti, 2012).

6 Keterangan :

TAXPLAN = Perencanaan pajak

PTI =Pendapatan Sebelum Kena Pajak

CTE = Beban Pajak Kini

TAit = Total Asset tahun amatan

Earnings pressure adalah sebuah

tindakan yang bersifat menurunkan laba sehingga pajak yang akan dibayarkan menjadi kecil (Yin dan Cheng, 2004). Rumus yang digunakan :

𝑬𝑷 =𝑳𝑨𝑩𝑨 𝑻𝑨𝑯𝑼𝑵 𝑩𝑬𝑹𝑱𝑨𝑳𝑨𝑵−𝑳𝑨𝑩𝑨 𝑻𝑨𝑯𝑼𝑵 𝑳𝑨𝑳𝑼 𝑻𝑶𝑻𝑨𝑳 𝑨𝑺𝑺𝑬𝑻 𝑷𝑨𝑫𝑨 𝑨𝑾𝑨𝑳 𝑻𝑨𝑯𝑼𝑵

DEBT melambangkan tingkat utang suatu perusahaan dan diukur dengan menggunakan rumus (Subagyo dan Oktavia, 2010) :

DEBT = 𝑹𝑨𝑺𝑰𝑶 𝑲𝑬𝑾𝑨𝑱𝑰𝑩𝑨𝑵 𝑱𝑨𝑵𝑮𝑲𝑨 𝑷𝑨𝑵𝑱𝑨𝑵𝑮

𝑻𝑶𝑻𝑨𝑳 𝑨𝑺𝑬𝑻 𝑨𝑾𝑨𝑳 𝑻𝑨𝑯𝑼𝑵

SIZE melambangkan besar kecilnya ukuran suatu perusahaan. Ukuran perusahaan yang dirumuskan sebagai berikut (Watts dan Zimmerman , 2003):

SIZE = logaritma natural(total aset)

Model regresi berganda yang akan dikembangkan adalah sebagai berikut :

DAit = α + β1TAXPLANit + β2EPRESSit

+ β3DEBTit + β4SIZEit + e Keterangan :

DAit = discretionary accrual TAXPLANit = insentif pajak dengan

proksi perencanaan pajak

EPRESSit =earning pressure

DEBTit =tingkat hutang perusahaan SIZEit =ukuran perusahaan

α =konstanta

β1-β4 =koefisien variabel penjelas

e = error

Sebelum melakukan perhitungan analisis regresi linier berganda terlebih dahulu dilakukan uji asumsi klasik yang terdiri atas uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Hasil dan Pembahasan

Metode analisis data yang digunakan dalam penelitian ini adalah uji asumsi klasik (uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi), uji beda t-Test, uji Determinasi (R2), uji Simultan (Uji F), dan uji Parsial (uji t). Dalam pengujian hipotesis penulis menggunakan uji beda t-Test dan analisis regresi linier berganda.

Setelah melakukan uji asumsi klasik dapat disimpulkan tidak terdapat masalah asumsi klasik dalam penelitian ini.

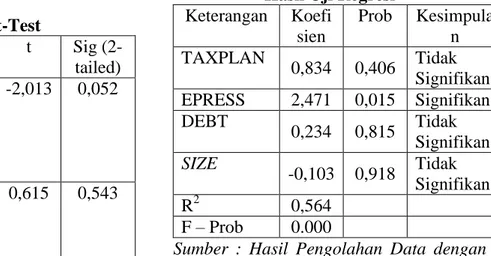

Hasil yang diperoleh dari uji beda tidak terdapat perbedaan yang signifikan antara periode saat adanya perubahan tarif pajak badan tahun 2009 dengan sesudah adanya perubahan tarif pajak tahun 2010 dengan nilai signifikan sebesar 0,052 pada taraf signifikan 0,05. Dan saat setelah

7 perubahan tarif pajak badan tahun 2011

dengan sesudah adanya perubahan tarif pajak tahun 2012 dengan nilai signifikan sebesar 0,543 pada taraf signifikan 0,05. Dengan demikian hipotesis yang diajukan bahwa tidak terdapat perbedaan tingkat

discretionary accrual saat dan setelah

diberlakukannya perubahan tarif pajak badan. Hasil pengujian hipotesis dapat dilihat dari tabel 1 dibawah ini :

Tabel 1 Hasi Uji Beda t-Test

Model Mean N t Sig

(2-tailed) Pair 1 DA 2009 – DA 2010 -4.45456 34 -2,013 0,052 Pair 2 DA 2011 – DA 2012 2.03818 34 0,615 0,543

Sumber : Hasil Pengolahan Data dengan SPSS 16.0

Dari hasil uji statistik F diperoleh nilai F – Prob sebesar 0,000. Hasil uji statistik F dengan nilai probability sebesar 0,000 lebih kecil dari alpha 0,05 dengan ini dapat menjelaskan bahwa keseluruhan model regresi sudah layak atau fit untuk melihat pengaruh variabel indepeden terhadap variabel dependen. Berdasarkan olah data yang dilakukan untuk koefisisen determinasi (R2), dapat dilihat bahwa nilai

R2 sebesar 0,564 atau 56,4%. Hal ini menunjukan bahwa 56,4% manajemen laba dipengaruhi oleh variabel TAXPLAN, EPRESS, DEBT, dan SIZE. Sedangkan 43,6% manajemen laba dipengaruhi oleh variabel-variabel lain yang tidak merupakan variabel independen pada penelitian ini. Hasil pengujian hipotesis dapat dilahat dari tabel 2 dibawah ini :

Tabel 2 Hasil Uji Regresi

Keterangan Koefi sien Prob Kesimpula n TAXPLAN 0,834 0,406 Tidak Signifikan EPRESS 2,471 0,015 Signifikan DEBT 0,234 0,815 Tidak Signifikan SIZE -0,103 0,918 Tidak Signifikan R2 0,564 F – Prob 0.000

Sumber : Hasil Pengolahan Data dengan SPSS 16.0

Berdasarkan hasil pengujian hipotesis pada tabel 2, variabel insentif pajak memiliki koefisien regresi bertanda positif sebesar 0,834 dan nilai signifikan 0,406 dengan tingkat kesalahan 0,05 atau (0,406 > 0,05) maka hipotesis pertama ditolak yaitu insentif pajak tidak berpengaruh signifikan terhadap manajemen laba. Hal ini perusahaaan yang tidak memiliki perencanaan pajak baik tidak akan mendapat keuntungan dan tidak

8 tidak dapat meminimalisasikan

pembayaran pajak.

Berdasarkan hasil pengujian hipotesis pada tabel 4.10, variabel earnings

pressure memiliki koefisien regresi

bertanda positif sebesar 2,471 dan nilai signifikan 0,015 dengan tingkat kesalahan 0,05 atau (0,015< 0,05) maka hipotesis kedua diterima yaitu earnings pressure berpengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa perusahaan tertarik untuk melakukan earnings pressure sebagai respon atas perubahan tarif pajak penghasilan agar pajak yang dibayarkan oleh perusahaan menjadi lebih kecil.

Berdasarkan hasil pengujian hipotesis pada tabel 4.10, variabel tingkat utang memiliki koefisien regresi bertanda positif sebesar 0,234 dan nilai signifikan 0,815 dengan tingkat kesalahan 0,05 atau (0,815> 0,05) maka hipotesis ketiga ditolak yaitu tingkat utang tidak berpengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa manajemen laba yang dilakukan oleh perusahaan tidak dipengaruhi oleh berapapun tingkat utang yang dimiliki oleh perusahaan.

Berdasarkan hasil pengujian hipotesis pada tabel 4.10, variabel ukuran perusahaan memiliki koefisien regresi

bertanda negatif sebesar -0,103 dan nilai signifikan 0,918 dengan tingkat kesalahan 0,05 atau (0,918 > 0,05) maka hipotesis keempat ditolak yaitu ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba. Hal ini menunjukkan bahwa seberapapun besar atau kecilnya ukuran perusahaan tidak mempengaruhi manajemen laba yang dilakukan oleh perusahaan itu sendiri.

Kesimpulan

Berdasarkan kepada analisis dan pembahasan hasil pengujian hipotesis yang telah dilakukan, maka dapat disimpulkan bahwa :

1. Tidak terdapat perbedaan nilai

discretionary accrual pada saat

perubahan tarif pajak (tahun 2009 dan tahun 2010) dan setelah perubahan tarif pajak (tahun 2011 dan 2012) yang menunjukkan bahwa perusahaan terbukti melakukan manajemen laba. Yang berarti perubahan tarif pajak tersebut direspon oleh perusahaan dengan melakukan manajemen laba. 2. Insenif pajak tidak berpengaruh

signifikan terhadap manajemen laba, sehingga hipotesis kedua (H2) pada penelitian ini ditolak

3. Earnings pressure berpengaruh signifikan terhadap manajemen laba,

9 sehingga hipotesis ketiga (H3) pada

penelitian ini diterima.

4. Tingkat utang tidak berpengaruh signifikan terhadap manajemen laba, sehingga hipotesis keempat (H4) dalam penelitian ini ditolak.

5. Ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba, psehingga hipotesis kelima (H5) dalam penelitian ini ditolak.

Keterbatasan Penelitian dan Saran

Secara umum keterbatasan yang dialami peneliti selama melakukan penelitian ini adalah :

1. Penelitian ini hanya menggunakan perusahaan real estate dan properti sebagai objek penelitian.

2. Pada penelitian ini variabel independen yang mempengaruhi variabel dependen hanya menggunakan variabel perubahan tarif pajak, insentif pajak, insentif non pajak (earnings pressure, tingkat utang, dan ukuran perusahaan)

3. Dalam penlitian ini hanya menggunakan sampel 34 perusahaan.

Dari keterbatasan penelitian diatas, maka untuk penelitian selanjutnya disarankan agar :

1. Penelitian selanjutnya meneliti dari sektor perusahaan lain seperti perusahaan manufaktur, jasa, dan lainnya.

2. Untuk penelitian selanjutnya dapat menambah variabel independen seperti profitabilitas, kepemilikan manajerial, dan sebagiannya.

3. Pengembangan penelitian selanjutntnya sebaiknya memperluas sampel penelitian, tidak hanya 34 perusahaan.

Daftar Pustaka

Ferdiansyah. 2011. Manajemen Laba Sebagai Respon Atas Perubahan tarif Pajak Penghasilan Badan (Studi Pada Perusahaan Sektor Otomotif dan Allied Product yang Terdaftar di Bursa Efek Indonesia).

Jurnal Sains Manajemen dan Akuntansi. Vol. III No. 1/Mei/2011.

Guenter, D. A. 1994. Earnings Management in Response to Corporate Tax Rate Changes: Evidence from the 1986 Tax Reform Act. The Accounting Review, 69 (1), pp: 230-243.

Jensen, Meckling. 1976. Tax Planning: Sebuah Pengantar Sebagai Alternatif Meminimalkan Pajak.

Journal of Financial Economics.

Vol 3:305-360.

Ma’aruf, M. 2006. Analisis Faktor-Faktor yang Mempengaruhi Manajemen Laba Pada Perusahaan Go Public di Bursa Efek Jakarta. Universitas Islam Indonesia Yogyakarta.

McGrath, Pat. 2014. Bos Narsis Cenderung Manipulasi Laporan Laba Perusahaan.

http://www.radioaustralia.net.au/In

donesian/2014-12-17/bos-10

narsiscenderung-manipulasi-laporan-laba-perusahaan/1400081,

diakses 29 September 2015.

Ristiyanti, Anik Wahyu, dan Muchamad Syafrudin. 2012. Manajemen Laba Sebagai Respon Atas Perubahan Tarif Pajak penghasilan Badan Pada Perusahaan Manufaktur yang Terdaftar Di BEI. Diponegoro

Journal of Accounting. Volume 1,

Nomor 2, Tahun 2012:1-15.

Scoot,R. William. 2000. Financial

Accounting Theory. Second

Edition, Prentice Hall Canada Iinc., Scarborought, Ontario, Canada. Slamet, Abdul, dan Provita Wijayanti.

2012. Respon Perubahan Tarif Pajak Penghasilan, Insentif dan Non-Insentif Pajak Terhadap Manajemen Laba. CBAM-FE UNISSULA. Volume 1, Nomor 1,

Desember 2012.

Subagyo, dan Oktavia. 2010. Manajemen Laba Sebagai respon Atas Perubahan Tarif Pajak Penghasilan Badan di Indonesia. Simposium

Nasional Akuntansi XIII.

Purwokerto.

---. 2015. Undang-Undang Pajak

Lengkap Tahun 2015. Jakarta.

Mitra Wacana Media.

Watts, R.L. dan Zimmerman, J.L.1986.

Positive Accounting Theory.

Englewood Cliffs, New Jersey 07632: Printice-Hall International Inc.

Widyawanti, Endin Dwi, Woro. dan Dul Muid. 2014. Analisis Pengaruh Perubahan Tarif Pajak Penghasilan Sesuai UU No. 36 Tahun 2008 Terhadap Praktik Earnings Management Sebagai Motivasi Penghematan PPh Badan.

Diponegoro Journal of Accounting.

Volume 3, Nomor 3 Tahun 2014. Wijaya, Maxson dan Dwi Martani. 2011.

Praktik Manajemen Laba Perusahaan Dalam Menanggapi

Penurunan Tarif Pajak Sesuai UU No. 36 Tahun 2008. Simposium

Nasional Akuntansi XIV. Aceh.

Yin, Jennifer. Dan Agnes Cheng. 2004. Earnings Management of Profit Firms and Loss Firms in Response to Tax Rate Reductions. Review of

Accounting and Finance Volume 3:67-92.

Yuliani. 2013. Pengaruh Penurunan Tarif Pajak Penghasilan Badan Menurut UU No. 36 Tahun 2008, Insentif Pajak dan Non Pajak terhadap Manajemen Laba Pada Perusahaan Manufaktur di Indonesia. Skripsi. Fakultas Ekonomika dan Bisnis. Universitas Diponegoro.

www.idx.co.id

Zuraya, Nidia. 2014. Insentif Pajak Jangan Diobral.

http://www.republikaonline.co.id/b erita/koran/financial/14/12/02/nfxy

1r6-insentif-pajak-jangan-diobral,