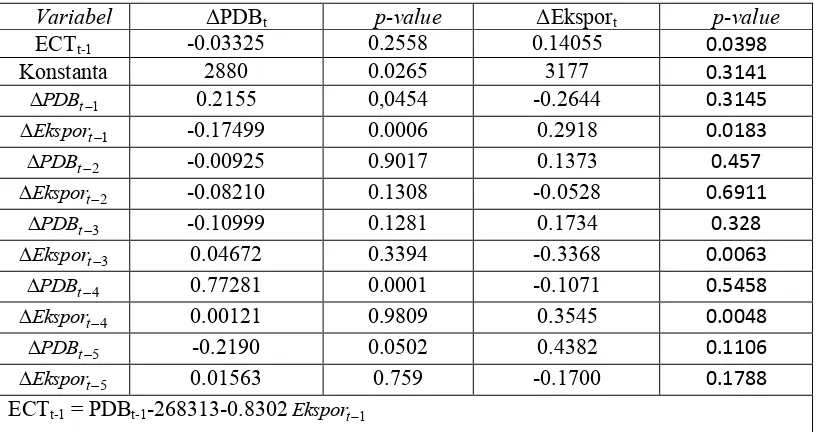

Analisis Hubungan Produk Domestik Bruto Dan Ekspor Indonesia Dengan Pendekatan Threshold Vector Error Correction Model - ITS Repository

Teks penuh

Gambar

Dokumen terkait

Penelitian bertujuan untuk: (1) menganalisis produksi kopi Indonesia terhadap volume ekspor kopi Indonesia ke Amerika Serikat dalam jangka pendek dan jangka

Analisis Rentang Waktu Indeks Harga Pada Pasar Modal dan Hubungannya dengan Variabel Ekonomi Makro Indonesia. (Studi Ekonometrika Model Dinamis Vector Error Correction )

Hasil analisis kausalitas Error Correction Model (ECM) , Hutang Luar Negeri (HLN) terhadap Produk Domestik Bruto (PDB) Menunjukkan nilai positif pada Error Correction Term

The variables used were export, import, money supply and Bank Indonesia rate, for the period of January 2010 until September 2015, utilizing vector error correction model or

Model Error Correction Model (ECM) digunakan untuk menjawab persamalahan penelitian yaitu menganalisis pengaruh jangka pendek dan jangka panjang dari variabel independen

Hal ini sesuai dengan penelitian Alfirman dan Sutriono (2006) mengenai hubungan pengeluaran pemerintah dengan PDB di Indonesia pada kurun waktu 1970-2003 yang menggunakan

Starting from the Optimum Currency Area OCA, this paper utilize the Vector Error Correction Model VECM to identify the dynamic short term and the long term co-movement between the ASEAN

Journal of Physics: Conference Series PAPER • OPEN ACCESS Application of Vector Error Correction Model VECM and Impulse Response Function for Daily Stock Prices To cite this article: