i

AL ISHLAH SALATIGA

Tugas Akhir

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy.)

Disusun Oleh : GALIH PUSPITA

NIM :

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

ANALISIS PERILAKU NASABAH TERHADAP

PRODUK TABUNGAN SIJANGKA DI BMT

AL ISHLAH SALATIGA

Tugas Akhir

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekoonomi Syariah (A.Md.E.Sy.)

Oleh : GALIH PUSPITA

NIM :

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir saudara:

Nama : Galih Puspita NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul : ANALISIS PERILAKU NASABAH TERHADAP PRODUK TABUNGAN

SIJANGKA DI BMT AL ISHLAH SALATIGA

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga Agustus Pembimbing

iv

PENGESAHAN

ANALISIS PERILAKU NASABAH TERHADAP PRODUK TABUNGAN SIJANGKA DI BMT AL ISHLAH SALATIGA

DISUSUN OLEH GALIH PUSPITA

NIM: - -

Telah dipertahankan di depan Panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga,

pada tanggal September dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Susunan Panitia Penguji Dr. Anton Bawono, S.E., M.Si. NIP. KEMENTERIAN AGAMA RI

FAKULTAS EKONOMI DAN BISNIS ISLAM

v

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini : Nama : Galih Puspita NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga Judul Tugas Akhir : ANALISIS PERILAKU NASABAH

TERHADAP PRODUK TABUNGAN

SIJANGKA DI BMT AL ISHLAH SALATIGA Dengan ini saya menyatakan bahwa naskah Tugas Akhir ini benar-benar karya sendiri, sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, Agustus Yang menyatakan,

Galih Puspita

vi

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini : Nama : Galih Puspita NIM : - -

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, Agustus

Yang menyatakan,

vii

MOTTO

.

Keberhasilan tidak akan datang padamu tiba-tiba, karena dia

menunggumu untuk meraihnya

.

Bila anda belum siap menerima kritikan, maka anda belum siap

untuk dipuji.

.

Jangan jadikan kegagalan sebagai sebuah alasan untuk

menyerah dan berhenti.

.

Duniamu tidak akan berubah jika kita hanya duduk dan berdiam

diri.

viii

HALAMAN PERSEMBAHAN

Dengan mengucap syukur Alhamdulillah, penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Dalam penyusunan tugas akhir ini, penulis banyak dibantu, dibimbing, dan didukung oleh berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terimakasih kepada:

. Ketua Jurusan D Perbankan Syariah yang telah banyak membantu dan memberi semangat dalam penyusunan tugas akhir ini.

. Dosen pembimbing bapak Prof. Dr. M. Zulfa, M.Ag. yang selalu memberikan pengarahan, bimbingan dan semangat dalam penyusunan tugas akhir ini.

. Bapak ibu dosen dan karyawan IAIN Salatiga yang telah memberi ilmu. . Seluruh keluarga besar yang telah mendukung dan selalu mendoakan, Ibu,

Ayah, Adik dan saudara-saudara.

. Teman-teman seperjuangan angkatan jurusan D III Perbankan Syariah yang berjuang bersama dalam penulisan tugas akhir ini.

ix

KATA PENGANTAR

Bismillahirahmanirrahim

Puji syukur kepada Allah SWT. Atas limpahan rahmat dan hidayahnya, sholawat dan salamnya senantiasa tercurahkan kepada Nabi Muhammad SAW. Sebagai utusan dan penuntun jalan bagi umat manusia, alhamdulillah dengan ijin Allah SWT. Penulis dapat menyelesaikan Tugas Akhir yang berjudul “Analisis Perilaku Nasabah Terhadap Produk Tabungan Sijangka di BMT Al Ishlah Salatiga” dengan usaha yang sebaik mungkin.

Tugas akhir yang berjudul “Analisis Perilaku Nasabah Terhadap Produk

Tabungan Sijangka di BMT Al-Ishlah Salatiga” ini, diajukan untuk memperoleh gelar Ahli Madya dalam bidang Ekonomi Syariah pada Institut Agama Islam Negeri (IAIN) Salatiga.

Penyusunan Tugas Akhir ini, penulis menyadari bahwa banyak bantuan yang telah diberikan dari berbagai pihak, baik berupa material, maupun spiritual. Selanjutnya penulis ucapkan terima kasih dan penghargaan setinggi-tingginya kepada:

. Yang terhormat Rektor IAIN Salatiga Bpk. Dr. Rahmat Hariyadi, M. Pd., . Yang terhormat Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

Bpk. Dr. Anton Bawono, M.Si.

x

. Yang terhormat Bapak Prof. Dr. M. Zulfa, M.Ag. selaku dosen pembimbing yang selalu memberikan bimbingan, masukan, arahan dalam menyusun tugas akhir ini.

. Ibunda tercinta Titin Nawasari dan Ayahanda tercinta Heri Sudarsono yang senantiasa mencurahkan cinta, kasih sayang, dukungan, dan doa yang tak pernah putus untuk penulis.

. Bapak Ibu dosen dan karyawan IAIN Salatiga.

. Segenap karyawan BMT Al-Ishlah Salatiga yang telah membantu dalam pengumpulan data-data yang diperlukan dalam penyusunan tugas akhir ini. . Teman-teman seperjuangan angkatan jurusan D III Perbankan Syariah

yang berjuang bersama penulis dalam penulisan tugas akhir.

Semoga atas segala bantuan dan bimbingan serta semangat yang diberikan mendapatkan balasan yang melimpah dari Allah SWT. Dan semoga tugas akhir ini dapat memberikan sumbangan ilmu bagi lingkungan akademisi.

Salatiga, Agustus

xi ABSTRAK

Puspita, Galih. . Analisis Perilaku Nasabah Terhadap Produk Tabungan Sijangka di BMT Al-Ishlah Salatiga. Tugas Akhir. Jurusan Syariah. Program Studi DIII Perbankan Syariah. Institut Agama Islam Negeri Salatiga.

Tujuan penelitian ini adalah untuk mengetahui perilaku nasabah, dan tanggapan nasabah terhadap produk tabungan Sijangka di BMT Al-Ishlah Salatiga. Metodologi yang penulis gunakan pada Tugas Akhir ini yaitu penelitian kualitatif dengan berdasarkan pengumpulan data di lapangan dan sumber-sumber lainnya.

Salah satu produk yang menarik dari BMT Al Ishlah Salatiga adalah produk tabungan Sijangka, ini disebabkan para nasabah tertarik dengan bagi hasil yang cukup besar dan juga waktunya yang memiliki jatuh tempo sehingga para nasabah merasa tenang saat menyimpan uangnya.

Hasil penelitian menunjukkan bahwa perilaku konsumen merupakan hal paling penting yang harus dipahami oleh pemasar, pemasar di BMT Al Ishlah Salatiga sudah cukup baik dalam menghadapi perilaku nasabahnya. Hal ini menyebabkan perilaku nasabah di BMT Al Ishlah Salatiga menjadi loyal dan lebih baik.

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... iii

LEMBAR PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

PERNYATAAN BEBAS PLAGIASI ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix C. Tujuan dan Kegunaan Penelitian ... D. Metode Penelitian ... BAB II LANDASAN TEORI

A. Telaah Pustaka ... B. Kerangka Teoritik ... C. Tabungan Sijangka ... BAB III LAPORAN OBJEK PENELITIAN

xiii BAB IV ANALISIS

A. Tanggapan Nasabah ... B. Perilaku dan Tujuan Nasabah ... BAB V PENUTUP

A. Kesimpulan ... B. Saran ... C. Penutup ... DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan lembaga keuangan yang menawarkan jasa keuangan dalam jangkauan yang paling luas seperti kredit, tabungan, dan jasa pembayaran dan melakukan jangkauan fungsi-fungsi ke masyarakat yang luas pada perusahaan dalam perekonomian (Alfred, ). Sedangkan menurut ensiklopedi Islam, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip-prinsip Syariat Islam. Bank Islam berarti bank yang tata cara beroperasinya didasarkan pada tata cara bermu’amalat secara Islam, yakni mengacu kepada

ketentuan-ketentuan al-Quran dan al-Hadis (Warkum, ). Meskipun begitu, perkembangan perbankan syari’ah di Indonesia belum bisa

menjangkau seluruh lapisan masyarakat. Hal ini terbukti dengan yang menjadi nasabah perbankan syari’ah mayoritas dari masyarakat kalangan

menengah ke atas. Oleh karena itu, untuk mengatasi masalah tersebut dibentuk lembaga keuangan non bank yang berbasis syari’ah yang disebut

Nama Baitul Maal berasal dari bahasa Arab, yaitu dari kata bait artinya rumah, dan al-maal yang berarti harta. Baitul Maal berarti rumah untuk mengumpulkan atau menyimpan harta. Baitul Maal adalah suatu lembaga atau pihak (al jihat) yang mempunyai tugas khusus menangani harta segala umat, baik berupa pendapatan maupun pengeluaran negara. Dengan demikian munculnya baitul Maal pada masa itu adalah terkait dengan urusan negara berkenaan dengan pengelolaan harta baik berupa uang maupun barang sebagaimana Rasulullah Saw (widiyanto, ).

Kemunculan lembaga Baitul Maal wa Tamwil, yang melakukan kegiatannya berdasar prinsip-prinsip syariah dirasakan betul bagi umat dapat memenuhi kebutuhan, tidak saja karena sistemnya yang syar’i, namun juga

fungsi manfaat sosial dan ekonomi. Masa menjamur tumbuh berkembangnya BMT ini, semakin meneguhkan dan memberikan keyakinn umat bahwa BMT adalah lembaga yang tepat untuk menjawab masalah-masalah ekonomi umat. Dengan dukungan lembaga APEX muncul kesadaran kritis para civitas BMT untuk memperkuat BMT dan mengantisipasi “risk prediction” (perkiraan

resiko) yang dapat terjadi sebagaimana lembaga keuangan umat dengan mendirikan bisnis unit yang diharapkan dapat berperan dalam rangka mengoptimalisasikan perolehan keuntungan BMT (Widiyanto, - ).

masyarakat terhadap rentenir. Oleh karena itu BMT Al Ishlah perlu melakukan sosialisasi kepada masyarakat sebagai upaya meyakinkan calon nasabah bahwa BMT jauh lebih menguntungkan bagi mereka dan mempunyai keunggulan dibandingkan dengan koperasi lain yang masih menggunakan prinsip bunga. Selain melakukan sosialisasi BMT Al Ishlah juga harus mempersiapkan strategi pemasaran untuk memperkenalkan produk-produk yang dimiliki oleh BMT Al Ishlah kepada masyarakat, dengan demikian masyarakat akan lebih percaya untuk menggunakan produk yang ditawarkan oleh BMT Al Ishlah karena kepercayaan masyarakat terhadap BMT Al Ishlah akan sangat mempengaruhi tingkat kemajuan dan perkembangan BMT tersebut.

produk dengan kualitas terbaik, harga yang murah, atau teknologi yang paling canggih (Sangadji dan Sopiah, ). Akan tetapi sebelum melakukan strategi pemasaran maupun konsep pemasaran, seorang marketing harus memahami tentang pemasaran itu sendiri.

Pemasaran didefinisikan sebagai proses perencanaan dan pelaksanaan dari perwujudan, pemberian harga, promosi dan distribusi dari barang-barang, jasa dan gagasan untuk menciptakan pertukaran dengan kelompok sasaran yang memenuhi tujuan pelanggan organisasi (Kotler dan Susanto, ). Dengan demikian agar pemasaran dapat dijalankan sesuai dengan konsep maka dibutuhkan stimulasi atau stimuli pemasaran, hal ini merupakan bentuk fisik, visual atau komunikasi verbal yang dapat memengaruhi individu. Stimuli pemasaran adalah setiap komunikasi atau stimuli fisik yang didesain untuk memengaruhi konsumen (Sangadji dan Sopiah, ). Namun untuk melakukan studi tentang perilaku konsumen, kita perlu memperhatikan mengenai konsep-konsep penting mengenai perilaku konsumen.

keputusan untuk mendapatkan, menggunakan barang-barang, atau jasa ekonomis yang dapat dipengaruhi lingkungan (Sangadji dan Sopiah ).

Perilaku konsumen berpusat pada bagaimana konsumen secara individu membuat keputusan beli dengan menggunakan sumber-sumber yang tersedia, yaitu waktu, uang dan upaya, untuk ditukar dengan barang untuk dikonsumsi (Prasetijo dan Ihalauw, )

Dengan demikian dapat disimpulkan bahwa perilaku konsumen perlu dipahami oleh pemasar agar bisa memperoleh keuntungan. Perilaku konsumen merupakan hal penting dalam pembentukan tingkat pembelian konsumen yang sangat menentukan intensitas persaingan dan profitabilitas perusahaan.

Berdasarkan latar belakang masalah diatas, penulis tertarik untuk menulis Tugas Akhir dengan judul “Analisis Perilaku Nasabah Terhadap Produk Tabungan Si Jangka di BMT Al Ishlah Salatiga”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan rumusan masalah sebagai berikut:

. Bagaimanakah perilaku nasabah dalam mengambil keputusan memilih produk tabungan Si Jangka di BMT Al Ishlah Salatiga?

C. Tujuan dan Kegunaan Penelitian . Tujuan Penelitian

Berdasarkan rumusan masalah diatas, diketahui tujuan dari penelitian adalah sebagai berikut:

a. Untuk mengetahui perilaku nasabah dalam mengambil keputusan untuk memilih produk tabungan si jangka di BMT Al Ishlah Salatiga.

b. Untuk mengetahui apa saja tanggapan nasabah mengenai produk tabungan Si Jangka di BMT Al Ishlah Salatiga.

. Kegunaan Penelitian a. Bagi Penulis

Untuk melatih pola pikir dan menambah wawasan penulis mengenai perilaku nasabah BMT Al Ishlah dalam menanggapi produk tabungan si rela di BMT Al Ishlah Salatiga.

b. Bagi IAIN Salatiga

Untuk menambah referensi dan informasi bagi mahasiswa IAIN Salatiga yang ingin menyusun Tugas Akhir.

c. Bagi BMT Al Ishlah Salatiga

D. Metode Penelitian . Sumber Data

Sumber data yang akan digunakan dalam penelitian ini adalah: a. Data Primer

Yaitu data yang diperoleh langsung dari lokasi penelitian melalui wawancara dan hasil-hasil yang diperoleh dari responden nasabah BMT Al Ishlah Salatiga.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung, melalui dokumentasi dan dari sumber pustaka baik berupa buku-buku, hasil penelitian yang berhubungan dengan masalah yang dihadapi.

. Teknik Pengumpulan Data

Metode yang digunakan dalam melakukan penelitian ini, yaitu metode analisa deskriptif.

Metode wawancara ini dilakukan dengan cara mengunjungi dan memberikan sejumlah pertanyaan kepada beberapa responden untuk selanjutnya dilakukan analisa hasil wawancara terhadap responden.

E. Sistematika Penulisan

Sistematika dalam penulisan Tugas Akhir ini dibagi menjadi lima bab dengan uraian sebagai berikut:

masalah, tujuan dan kegunaan penelitian, metode penelitian dan sistematika penulisan penelitian.

BAB II Merupakan landasan teori. Dalam bab ini penulis akan membahas tentang kerangka teoritik.

BAB III Memaparkan tentang data hasil penelitian di BMT Al Ishlah yang meliputi sejarah berdirinya BMT Al Ishlah Salatiga, Profil BMT Al Ishlah, struktur organisasi BMT Al Ishlah dan produk BMT Al Ishlah serta data-data deskriptif yang berkaitan dengan hasil penelitian.

BAB IV Merupakan bagian analisa dan pembahasan. Dalam bab ini penulis menganalisis data hasil penelitian dan pembahasan hasil analisa data serta jawaban atas pertanyaan yang disebutkan dalam rumusan masalah.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Menurut Widiyanto dkk ( ) BMT merupakan salah satu lembaga keuangan mikro syariah (LKMS) yang berkembang sangat pesat sehingga telah menjangkau hampir di seluruh tanah air Indonesia BMT sangat diperlukan oleh masyarakat guna membantu meningkatkan taraf hidup (kesejahteraan) masyarakat. Tujuan utama masyarakat menyimpan uang di BMT adalah untuk keamanan uangnya dan juga untuk memudahkan transaksi pembayaran, serta menjauhkan masyarakat dari praktik ribawi. Untuk mencapai tujuan diatas baik untuk mengamankan uang maupun untuk investasi, maka BMT menyediakan salah satu sarana yang disebut dengan simpanan. Secara umum jenis simpanan yang ada di BMT adalah giro (demand deposit), simpanan tabungan (saving deposit), dan simpanan deposito (time deposit) (Rahmawati, ). Pembagian jenis simpanan kedalam beberapa jenis dimaksudkan agar para konsumen atau nasabah penyimpan mempunyai banyak pilihan sesuai dengan tujuan masing-masing.

macam pembiayaan. Oleh karena itu, dalam aktivitas pelayanan kepada masyarakat BMT menawarkan produk-produk yang sesuai dengan ketentuan syariah, baik yang berupa pembiayaan maupun tabungan/simpanan maupun layanan lainnya (Widiyanto et al, ).

Prasetijo dan Ihalauw dalam bukunya “perilaku konsumen” ( : )

menjelaskan bahwa perilaku konsumen adalah bagian penting dari pemasaran karena pemasaran adalah ilmu yang mengupayakan kiat-kiat untuk memuaskan konsumen dengan produk atau jasa. Perilaku konsumen adalah tingkah laku konsumen dalam membeli suatu produk yang dipengaruhi oleh berbagai unsur, baik dari dalam maupun luar, unsur-unsur tersebut membentuk suatu kekuatan yang merangsang konsumen sehingga ia memutuskan membeli produk tertentu. (Ensiklopedi ekonomi, bisnis dan manajemen, ).

Penelitian E.M. Sangadji, Sopiah ( ) tentang “Kepuasan Pelanggan Sebagai Mediator Hubungan Antara Kualitas Pelayanan Dan

Loyalitas Pelanggan” menyimpulkan bahwa terdapat pengaruh yang

signifikan dari variabel bukti fisik, keandalan, daya tanggap, jaminan, dan empati terhadap kepuasan konsumen.

Penelitian Semuel, Kosasih, Novia ( ) tentang “Analisis Perilaku Dan Keputusan Pembelian Konsumen Restoran Melalui Stimulus Discounct Di Surabaya” menyimpulkan bahwa stimulus discount yang

diberikan melalui faktor sosial dan psikologi berpengaruh positif signifikan terhadap perilaku pengambilan keputusan pembelian konsumen.

Sangadji dan Sopiah ( ) dalam bukunya yang berjudul Perilaku Konsumen menuliskan bahwa tujuan mempelajari dan menganalisis perilaku konsumen adalah sebagai berikut:

. Untuk mengimplementasikan konsep pemasaran sebagai rencana untuk memengaruhi calon konsumen.

. Untuk memahami pengaruh kompleks ketika konsumen mengonsumsi produk yang dibeli.

. Untuk meningkatkan kepercayaan diri manajer (pemasaran) untuk memprediksi respons konsumen setelah strategi pemasaran ditetapkan dan dilaksanakan.

produk yang dibelinya. Ada yang tingkat pemahannya tinggi, ada juga yang rendah.

Prasetijo dan Ihalauw ( ) dalam bukunya yang berjudul Perilaku Konsumen mengemukakan bahwa perilaku konsumen dipelajari agar lebih memahami tentang apa yang dibeli konsumen, mengapa, di mana, kapan, dan seberapa sering dia membeli. Pengetahuan ini kemudian dipakai untuk menciptakan cara untuk memuaskan/memenuhi kebutuhan mereka dan menciptakan pendekatan yang baik untuk berkomunikasi dan mempengaruhi mereka.

B. Kerangka Teoritik

. Pengertian Perilaku Konsumen

American Marketing Association mendefinisikan perilaku konsumen (consumer behavior) sebagai dinamika interaksi antara pengaruh dan kesadaran, perilaku dan lingkungan dimana manusia melakukan pertukaran aspek-aspek kehidupan. Dengan kata lain perilaku konsumen melibatkan pemikiran dan perasaan yang mereka alami serta tindakan yang mereka lakukan dalam proses konsumsi. Hal itu juga mencakup segala hal pada lingkungan yang memengaruhi pemikiran, perasaan dan tindakan tersebut. Hal itu termasuk komentar konsumen lainnya, iklan, informasi harga, pengepakan, penampilan produk, blog, dan lainnya. Perilaku konsumen yang bersifat dinamis, dan melibatkan interaksi dan pertukaran sangat penting untuk dikenali (Peter dan Olson, : ).

a. Perilaku konsumen bersifat dinamis karena pemikiran, perasaan, an tindakan individu konsumen, kelompok target konsumen, dan masyarakat luas berubah secara konstan.

c. Perilaku konsumen melibatkan pertukaran antar manusia. Dengan kata lain seseorang memberikan sesuatu yang bernilai kepada yang lainnya dan menerima sesuatu sebagai imbalannya.

Perilaku konsumen didefinisikan sebagai studi unit pembelian dan proses pertukaran yang melibatkan perolehan, konsumsi dan pembuatan barang, dan jasa, pengalaman, serta ide. Perilaku konsumen sebagai suatu studi tentang unit pembelian bisa perorangan, kelompok atau organisasi, Kotler ( ).

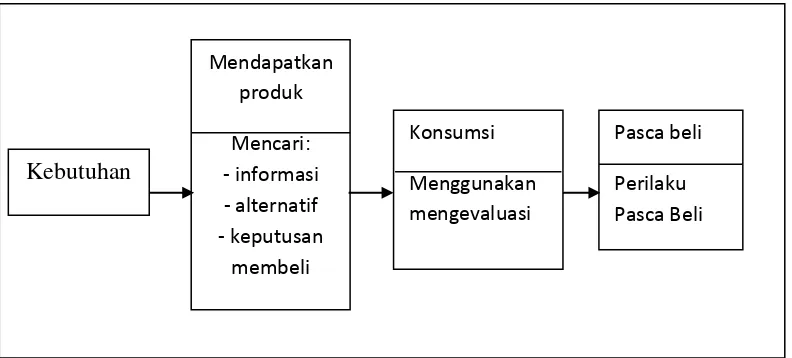

Prasetijo dan Ihalauw ( ) dalam bukunya yang berjudul Perilaku Konsumen, mendefinisikan bahwa perilaku konsumen adalah suatu proses yang terdiri dari beberapa tahap yaitu:

a. Tahap perolehan (aquisition): mencari (searching) dan membeli (purchasing).

b. Tahap konsumsi (consumption): menggunakan (using) dan mengevaluasi (evaluating).

c. Tahap tindakan pasca beli (disposition): apa yang dilakukan oleh konsumen setelah produk itu digunakan atau dikonsumsi.

Gambar . Proses Perilaku Konsumen

. Kepribadian dan Perilaku konsumen

Schiffman dan Kanuk ( ) mendefinisikan kepribadian sebagai ciri-ciri kejiwaan dalam diri yang menentukan dan mencerminkan bagaimana seseorang berespon terhadap lingkungannya. Dalam studi kepribadian terdapat tiga hal berbeda yang sangat penting: ( ) kepribadian mencerminkan perbedaan individu; ( ) kepribadian bersifat konsisten dan bertahan lama; dan ( ) kepribadian dapat berubah.

a. Kepribadian Mencerminkan Perbedaan Individu

Karena karakteristik dalam diri yang membentuk kepribadian individu merupakan kombinasi unik berbagai faktor, maka tidak ada dua individu yang betul-betul sama.

b. Kepribadian Bersikap Konsisten Dan Bertahan Lama

Walaupun kepribadian konsumen mungkin konsisten, perilaku konsumsi mereka sering sangat bervariasi karena berbagai faktor

psikologis, sosial budaya, lingkungan, dan situasional yang mempengaruhi perilaku.

c. Kepribadian Dapat Berubah

Kepribadian dapat mengalami perubahan pada berbagai keadaan tertentu. Kepribadian seseorang berubah tidak hanya sebagai respon terhadap berbagai peristiwa yang terjadi tiba-tiba, tetapi juga peristiwa yang terjadi secara berangsur-angsur.

Ciri-ciri kepribadian menentukan bagaimana pemasar memengaruhi konsumen sasarannya. Pemasar harus cukup jeli melihat kepribadian konsumen dan ciri-cirinya. Demikian uniknnya sehingga kepribadian justru sering menjadi dasar yang tepat untuk segmentasi produk yang memiliki fungsi yang dekat dengan ciri-ciri kepribadian. Dalam persaingan yang semakin ketat, ceruk-ceruk pasar dengan ciri-ciri kepribadian yang khas justru mendatangkan peluang yang menguntungkan (Prasetijo dan Ihalauw, ).

. Faktor-Faktor Yang Mempengaruhi Perilaku Konsumen

a. Faktor psikologis mencakup persepsi, motivasi, pembelajaran, sikap, dan kepribadian. Sikap dan kepercayaan merupakan faktor psikologis yang memengaruhi keputusan pembelian konsumen.

b. Faktor situasional mencakup keadaan sarana dan prasarana tempat belanja, waktu berbelanja, penggunaan produk, dan kondisi saat pembelian.

c. Faktor sosial mencakup undang-undang/peraturan, keluarga, kelompok referensi, kelas sosial, dan budaya.

Pihak-pihak yang terlibat dalam pembuatan keputusan konsumen adalah. Pencetus ide (initiators), pengguna produk (users), pembuat keputusan (deciders), dan pemberi pengaruh (influencers) (Sangadji dan Sopiah, ).

Faktor-faktor yang mempengaruhi perilaku konsumen adalah kelompok, keluarga, kelas sosial, budaya, dan aspek-aspek subkultural.

b. Keluarga merupakan sumber pengaruh dan penentu dalam perilaku konsumen. Pemasar juga tertarik pada jenis-jenis keluarga dan komposisinya, tidak saja demi segementasi yang tetapi juga dalam menentukan sasaran promosinya (Prasetijo dan Ihalauw, ; ). c. Kelas sosial merupakan kenyataan yang tidak bisa disangkal lagi.

Pemasar banyak menggunakan kelas sosial ini sebagai dasar segmentasi pasar, dan manfaatnya sudah banyak terbukti (Prasetijo dan Ihalauw, ; ).

d. Budaya memiliki lima dimensi, yaitu dimensi materialistik, intitusi sosial, hubungan antara manusia dengan alam semesta, estetik dan bahasa. Semua aspek dari budaya bisa dan telah benyak dimanfaatkan pemasar untuk memengaruhi konsumen dalam keputusan belinya (Prasetijo dan Ihalauw, ; - ).

e. Aspek-aspek subkultural memengaruhi individu dalam berperilaku sebagai konsumen, sehingga analisis subkultur dapat menghasilkan identifikasi segmen subkultur yang spesifik (Prasetijo dan Ihalauw, ; ).

. Proses Pengambilan Keputusan a. Konsep Keputusan

mengambil keputusan harus mempunyai satu pilihan dari beberapa alternatif yang ada.

Bila ditinjau dari alternatif yang harus dicari, sebetulnya dalam proses pengambilan keputusan, konsumen harus melakukan pemecahan masalah. Masalah itu timbul dari kebutuhan yang dirasakan dan keinginannya untuk memenuhi kebutuhan itu dengan konsumsi produk atau jasa yang sesuai. Pemecahan ini memiliki tiga tingkatan.

. Pemecahan masalah yang mensyaratkan respon yang rutin. Keputusan yang diambil tidak disertai dengan usaha yang cukup untuk mencari informasi dan menentukan alternatif.

. Pemecahan masalah dengan proses yang tidak berbelit-belit (terbatas), karena sudah ada tahap pemecahan masalah yang telah dikuasai. Keputusan untuk memecahkan masalah dalam hal ini sangat sederhana. Jalan pintas kognitif yang menjadi ciri khas pemecahan masalah ini menyebabkan seseorang tidak peduli dengan ada atau tidaknya informasi.

Pengambilan keputusan sebagai penyelesaian masalah berfokus pada tujuan konsumen (konsekuensi atau nilai yang diharapkan dalam rantai alat-tujuan) yang ingin diraih atau dipenuhi oleh mereka. Seorang konsumen memersepsikan suatu masalah karena konsekuensi yang diharapkan belum tercapai (Peter dan Olson, )

b. Sudut Pandang Pengambilan Keputusan

Schiffman dan Kanuk ( - ) dalam bukunya yang berjudul Perilaku Konsumen menuliskan bahwa ada empat pandangan dalam pengambilan keputusan.

. Pandangan Ekonomi, dalam bidang ekonomi teoritis yang menggambarkan dunia persaingan sempurna, konsumen sering diberi ciri-ciri sebagai pengambil keputusan yang rasional.

. Pandangan Pasif, menggambarkan konsumen sebagai orang yang pada dasarnya tunduk kepada kepentingan melayani diri dan usaha promosi para pemasar

. Pandangan Kognitif, konsumen sering digambarkan mau menerima maupun dengan aktif mencari produk dan jasa yang memenuhi kebutuhan mereka dan memperkaya kehidupan mereka.

Proses pengambilan keputusan oleh seorang konsumen terdiri dari tiga tahapan yaitu pengenalan kebutuhan, pencarian pra beli, serta evaluasi terhadap alternatif.

a. Sadar akan kebutuhan, konsumen menyadari akan adanya kebutuhan ketika mengahadapi masalah.

b. Pencarian pra beli, pencarian pra beli dimulai ketika konsumen mempersepsi suatu kebutuhan yang mungkin bisa terpuaskan dengan membeli dan mengkonsumsi suatu produk.

c. Evaluasi terhadap alternatif, ketika mengevaluasi alternatif-alternatif yang potensial, konsumen cenderung mempergunakan dua tipe informasi yaitu merek dan kriteria (Prasetijo dan Ihalauw, - )

C. TABUNGAN SI JANGKA

. Pengertian Tabungan Si Jangka

kontrak/aplikasi pembukaan simpanan berjangka (Widiyanto et all ).

Simpanan berjangka yang diterima dari perorangan atau Badan Usaha Koperasi/BMT untuk ditempatkan di dalam Simpanan Berjangka, dibukukan kedalam perkiraan Buku Besar Simpanan Berjangka Mudharabah dengan Buku Pembantu sesuai jenis/produk Simpanan Berjangka masing-masing.

Simpanan Berjangka hanya dikeluarkan apabila anggota sudah menyetujui/menandatangani suatu kontrak yang menyebutkan tanggal jatuh temponya/jangka waktu pemberitahuan penarikan, nisbah (porsi) bagi hasil, jumlah Simpanan Berjangka, pembukuan jumlah pokok/principal setelah jatuh tempo, cara-cara pembayaran hasil dan sebagainya termasuk syarat-syarat yang harus dipenuhi deposan apabila menempatkan dananya untuk Simpanan Berjangka pada BMT.

Kontrak ditandatangani pada waktu menempatkan dananya pada Simpanan Berjangka. Akan tetapi apabila hal itu tidak memungkinkan karena permohonan Simpanan Berjangka dilakukan melalui telepon, telex, surat dan sebagainya maka Simpanan Berjangka dapat dikeluarkan setelah dana untuk pembukaan tersebut telah diterima secara efektif.

dikeluarkan. Kontrak harus memberikan data terinci dengan ketentuan-ketentuan/syarat-syarat Simpanan Berjangka yang akan dibukukan dan diparaf/diketahui oleh Pejabat berwenang. Selanjutnya harus ditandatangani oleh Deposan pada saat yang telah ditentukan/diperjanjikan.

A. Gambaran Umum

. Sejarah Berdirinya Baitul Maal Wat Tamwil (BMT) Al Ishlah Salatiga

Perkembangan BMT sejak tahun sampai sekarang semakin berkembang. Hal ini dibuktikan semakin banyaknya lembaga-lembaga keuangan yang didirikan di Indonesia. Salah satunya yaitu BMT Al-Ishlah Proses berdirinya bermula dari keinginan organisasi-organisasi Islam yang ada dilingkup Salatiga. BMT Al-Ishlah berdiri di bawah naungan Departemen Koperasi dan berbadan hukum KSU Al-Ishlah /BH/VI/ yang bergerak dalam sektor simpan pinjam yang

berorientasi pada masyarakat menengah kebawah.

BMT Al-Ishlah telah berdiri sejak tanggal September dan

telah memiliki surat ijin mendirikan usaha. Telah dibuktikan dengan

adanya Akte Pendirian pada tanggal juni . Untuk menjalankan

kegiatan usahanya dalam bidang (perdagangan barang dan jasa),

BMT Al-Ishlah Salatiga didirikan dengan tujuan utamanya yaitu

membantu masyarakat menengah kebawah untuk memperoleh kemudahan

dalam melakukan penyimpanan uang dengan bunga berkisar antara

dan untuk menghilangkan keresahan masyarakat yang terbebani dengan

bunga besar dari peminjaman di suatu bank besar yang sangat

memberatkan masyarakat.

Sampai dengan tahun , usaha yang dijalankan oleh BMT Al Ishlah tidak hanya sektor simpan pinjam dengan menggunakan pola syariah, namun juga pada sektor-sektor yang lain, seperti pengelolaan arisan bulanan, jasa tempat pembayaran rekening listrik dan telepon, kerjasama dengan biro perjalanan haji dan umroh, pembayaran listrik serta telepon, serta meningkatkan pendapatan koperasi terutama diluar simpan pinjam.

- Keanggotaan

Sampai dengan tahun , usaha yang dijalankan oleh BMT AL ISHLAH tidak hanya sektor simpan pinjam dengan menggunakan pola syariah, namun juga pada sektor-sektor yang lain, seperti pengelolaan arisan bulanan yang diundi setiap tanggal , jasa tempat pembayaran rekening listrik dan telepon, kerjasama dengan biro perjalanan haji dan umroh. Hal ini dilakukan agar koperasi mempermudah anggota dalam mendapatkan motor dan pembayaran listrik serta telepon, melaksanakan ibadah haji dan umroh, serta meningkatkan pendapatan koperasi terutama diluar simpam pinjam.

. Visi dan Misi BMT Al Ishlah Salatiga

a. Visi

Menjalin kerjasama untuk meningkatkan kesejahteraan umat dan kepuasan anggota menjadi prioritas kami

b. Misi

- Meningkatkan kesejahteraan anggota pada khususnya dan memejukan lingkungan kerja pada umumnya

- Menciptakan sumber pembiayaan dan penyediaan modal bagi anggotadengan prinsip syariah

- Mengembangkan sikap hemat dan mendorong kegiatan menyimpan

- Menumbuhkan usaha-usaha produktif anggota

. Profil BMT Al Ishlah Salatiga

Berangkat dari semangat bahwa BMT Al-Ishlah adalah milik anggota bukan perorangan dan kelompok tertentu, maka BMT Al-Ishlah memiliki badan hukum koperasi.

a. Data Lembaga

) Nama : Koperasi BMT Al Ishlah Salatiga

) Tahun Berdiri :

) No Telepon : ( )

) Alamat : Jl. Patimura No. Salatiga

b. Legalitas Hukum

) No Badan Hukum : No. /BH/VI/

) Tertanggal : Juni

) Izin Operasional : No. /PER/M.KUKM/IX/

) HO : No. .

) NPWP : . . . . .

) TDP : . . . .

) SIUP : . /PK/XI/

) SKD : .

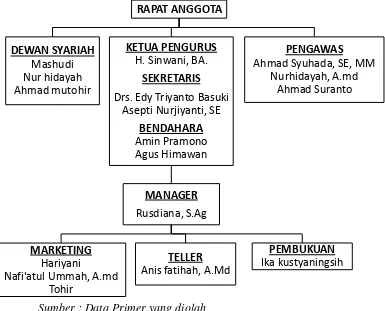

. Struktur Organisasi

Gambar .

Struktur Organisasi BMT Al Ishlah Salatiga

Sumber : Data Primer yang diolah

. Penjabaran Tugas dan Wewenang

Penjabaran masing masing tugas : a) Ketua

- Memimpin Rapat Anggota dan Rapat pengurus.

- Memimpin rapat bulanan pengurus dengan manajemen.

- Menilai kinerja bulanan dan kesehatan BMT.

- Melakukan pembinaan kepada pengelola.

- Ikut manandatangani surat-surat berharga serta serta surat-surat lain yang bertalian dengan penyelenggaraan keuangan BMT.

- Menjalankan tugas-tugas yang diamanahkan oleh anggota BMT sebagaimana tertuang dalam ADART BMT.

b) Sekretaris

- Membuat serta memelihara berita acara yang asli dan lengkap dari rapat anggota dan rapat pengurus.

- Bertanggungjawab atas pemberitahuan kepada anggota sebelum rapat diadakan sesuai ADART.

- Memberikan catatan keuangan BMT dari pengelola.

- Memverivikasi dan memberikan saran pada ketua tentang berbagai situasi dan perkembangan BMT.

c) Bendahara

- Bersama manager operasional memegang rekening bersama di Bank terdekat.

d) Dewan pengawas

- Memastikan produk dan jasa BMT sesuai dengan Syariah. menelaah dan mengesahkan setiap spesifikasi produk penghimpunan maupun produk penyaluran dana.

- Memastikan tata laksana manajemen dan pelayanan sesuai dengan Syariah.

- Membantu manajemen dalam pembinaan Aqidah, Syariah, dan Akhlak manajemen para staf BMT.

- Mengidentifikasi berbagai berbagai bentuk pelanggaran Syariah.

- Terselenggaranya pembinaan anggota yang dapat mencerahkan dan membangun kesadaran bersama sehingga anggota siap dan konsisten bermuamalah secara Islam melalui wadah BMT.

- Membantu terlaksananya pendidikan anggota yang dapat meningkatkan kualitas Aqidah, Syariah, dan Akhlak anggota.

e) Manajer

- Memimpin operasional BMT sesuai dengan tujuan dan kebijakan umum yang digriskan oleh pengurus.

- Membuat rencana kerja tahunan, bulanan, dan mingguan, yang meliputi :

) Rencana pembiayaan ) Rencana biaya operasi ) Rencana keuangan

) Laporan penilaian kesehatan BMT

- Membuat kebijakan khusus sesuai dengan kebijakan umum yang digariskan oleh pengurus.

- Memimpin dan mengarahkan kegiatan yang dilakukan ole stafnya.

- Membuat laporan bulanan dan tahunan kesehatan BMT serta mendiskusikannya dengan pengurus, yang berupa :

) Laporan pembiayaan baru

) Laporan perkembangan pembiayaan ) Laporan keuangan, neraca, dan laba rugi ) Laporan kesehatan BMT

) Membina usaha anggota BMT, baik perorangan maupun kelompok

f) Teller

- Bertindak sebagai penerima uang dan juru bayar (kasir).

- Menerima, menghitung uang, dan membuat buktipenerimaan.

- Melakukan pembayaran sesuai dengan perintah manajer.

- Membuat buku kas harian.

- Setiap awal dan akhir jam kerja menghitung uang yang ada.

. Marketing

- Bertanggung jawab kepada manajer atas tugas-tugasnya memasarkan produk dan jasa yang dimiliki BMT.

- Menerima setiap saran, keluhan, dan kritik dari setiap nasabah.

- Melakukan penagihan kepada nasabahyang terlambat membayar pembiayaan.

- Mencari calon nasabah baru.

. Produk BMT Al Ishlah

Produk BMT Al Ishlah terdiri dari produk pendanaan dan produk pembiayaan. Dalam melakukan usaha menghimpun dana dari masyarakat berupa simpanan mempunyai beberapa jenis usaha sebagai berikut : a. Produk Pendanaan atau Tabungan

- Sertifikat Modal Koperasi (SMK)

- Simpanan Pokok

Simpanan yang dilakukan sebagai kontribusi keaktifan anggota. Anggota Koperasi BMT Al-Ishlah yang aktif akan mendapatkan layanan prima dan menguntungkan.

- Simpanan Sukarela (SIRELA)

BMT Al-Ishlah akan menginvestasikan dana anda dan memberikan hasil yang menguntungkan sesuai syariah. Penyetoran dan pengambilannya dapat dilakukan dalam waktu jam kerja. Simpanan sukarela adalah simpanan anggota selain simpanan pokok khusus, simpanan pokok dan simpanan wajib. Simpanan sukarela dapat disetor dan ditarik sesuai dengan perjanjian yang diatur dalam Anggaran Rumah Tangga dan aturan khusus BMT. - Simpanan Sukarela Berjangka (SISUKA)

Investasi simpanan SISUKA adalah produk simpanan sukarela berjangka dimana tabungan hanya boleh diambil ketika jatuh tempo yang diharapkan mampu memberikan kemudahan berinvestasi bagi anda. Dana SISUKA akan dikelola dengan penuh amanah dan profesional agar menguntungkan dan berkah.

- Simpanan Berjangka (SIJANGKA)

pembiayaan secara produktif, dapat memberikan manfaat pada anggota yang lain secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dan BMT sesuai nisbah ( bagi hasil ) yang disepakati di awal.

- Simpanan Idul Fitri (SIFITRI)

Simpanan Idul Fitri yaitu simpanan dana dengan akad wadiah yad dhomanah yang digunakan untuk memenuhi kebutuhan hari raya Idul Fitri. Investasi simpanan SIFITRI mampu memberikan kemudahan anda dalam memenuhi kebutuhan Hari Raya Idul Fitri. Dana SIFITRI akan dikelola dengan penuh amanah dan dapat diambil mulai bulan Ramadhan. Anggota dapat memperoleh hasil yang menguntungkan dan sesuai syariat. Setoran pertama minimal . ,- dan selanjutnya sesuai keinginan dilakukan setiap hari.

- Simpanan Idul Adha (SIQURBAN)

BMT Al-Ishlah memberikan sarana mempermudah keinginan anda untuk berkurban. Anggota dapat memperoleh hasil yang menguntungkan sesuai syariah. Setoran pertama minimal . ,- dan selanjutnya sesuai keinginan. Agar niat suci dapat

Simpanan ini menggunakan prinsip mudhorobah muthlaqoh sehingga akan mendapatkan bagi hasil setiap bulan sesuai dengan nisbah ( bagi mitra ) dan ( bagi BMT )

- Simpanan Nikah (SIMUNIK)

Memberikan kemudahan dalam mempersiapkan dan memantapkan rencana pernikahan anda. Setoran minimal . ,-. - Simpanan Pendidikan (SIPENDI)

Memberikan kemudahan dalam mempersiapkan dan memantapkan rencana pendidikan. SIPENDI mempermudah mewujudkan putra-putri anda dalam meraih pendidikan yang setinggi-tingginya. Setoran pertama minimal . ,- dan selanjutnya dapat dilakukan setiap saat sesuai keinginan. Pengambilan disesuaikan dengan tahun ajaran baru.

- Simpanan Pensiun (SIPENI)

Jaminan kesejahteraan di hari tua merupakan dambaan setiap orang. BMT Al-Ishlah mempersiapkan program simpanan pensiun yang akan mewujudkan investasi bahagia di hari tua. Setoran minimal . ,-

- Arisan Sejahtera

keuangannya dengan baik, karena uang yang dibayarkan saat arisan sama dengan tabungan.

Ketentuan arisan sejahtera :

. Peserta arisan adalah yang telah mendaftarkan diri di BMT AL ISLAH pada saat dibuka pendaftaran

. Menyetor arisan sebesar Rp . , tiap bulan untuk pengundian

. Penyelenggaraan arisan selama bulan

. Pengundian arisan pada tanggal setiap bulan di kantor BMT AL ISLAH untuk satu orang pemenang dengan disaksikan peserta arisan.

. Peserta arisan ( yang mendapatkan undian ) mendapatkan uang sebesar Rp . . , setelah lunas setor setiap bulan.

- Talangan Haji dan Umroh

Membantu mewujudkan niat suci ibadah haji dan umroh. Pembayaran ringan, mudah sesuai syariah. Dengan menyetorkan dana minimal . . ,-.

Adapun syarat-syarat pembukaan tabungan adalah sebagai berikut :

. Setoran awal :

- Tabungan sukarela minimal Rp . , - Deposito minimal Rp . . , - Arisan Rp . ,

- Setoran berikutnya minimal Rp . , b. Pembiayaan (Penyaluran Dana)

BMT AL ISLAH dalam menyalurkan dana kepada masyarakat berupa pembiayaan mempunyai beberapa jenis usaha sebagai berikut :

- Pembiayaan murobahah. Yaitu akad jual beli atas barang tertentu, dalam transaksi jual beli tersebut, penjual menyebutkan dengan jelas barang yang diperjual belikan termasuk harga pembelian dan keuntungan yang diambil. Sedangkan murobahah dalam teknis perbankan adalah akad jual beli antara

BMT dengan nasabah.

- Pembiayaan musyarokah. Yaitu pembiayaan sebagian dari modal usaha, dimana pihak BMT dapat dilibatkan dalam manajemennya . modal yang disetor dapat bbarnerupa uang, barang perdagangan, properti dan barang-barang yang dapat dinilai dengan uang.

- Pembiayaan ijaroh. Yaitu akad sewa suatu barang antara BMT dengan nasabah dimana nasabah diberi kesempatan untuk membeli obyek sewa pada akhir akad atau dalam dunia usaha dikenal dengan finleasance lease, harga sewa dan harga beli ditetapkan bersama di awal perjanjian.

- Pembiayaan Salam. Pembiayaan Salam diaplikasikan dalam pembiayaan jangka pendek untuk produksi agrobisnis atau industri jenis lainnya.

- Pembiayaan istishna. Pembiayaan Istishna diaplikasikan dalam pembiayaan manufaktur, industri kecil dan menengah, serta konstruksi. Dalam pelaksanaannya pembiayaan Istishna dapat dilakukan dengan dua cara, yaitu pihak produsen ditentukan oleh pihak BMT atau pihak produsen ditentukan oleh nasabah, pelaksanaan salah satu dari dua cara tersebut harus ditentukan dimuka dalam akad oleh kedua belah pihak.

mendapatkannya. Secara Syariah peminjam hanya berkewajiban membayar kembali pokok pinjamannya, walaupun Syariah membolehkan peminjam untuk memberikan imbalan sesuai dengan keikhlasannya, tetapi lembaga keuangan pemberi Qardh tidak diperkenankan untuk meminta imbalan apapun.

Adapun syarat-syarat mengajukan pembiayaan adalah sebagai berikut :

) Mengisi formulir pembiayaan ) Fotocopy KTP

) Fotocopy KK

) Fotocopy agunan (BPKB/surat tanah) ) Bersedia disurvey

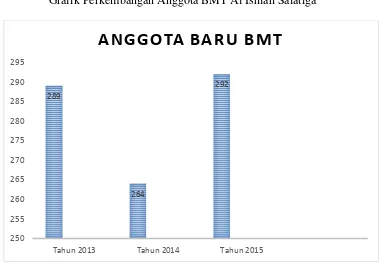

. Data Pertambahan Anggota Tahun -

Gambar .

Grafik Perkembangan Anggota BMT Al Ishlah Salatiga

. Data Laporan Laba Rugi tahun -

BMT Al-Ishlah setiap tahunnya mengalami penambahan atau pengurangan modal, dibawah ini menunjukkan laba rugi yang dimiliki BMT Al-Ishlah pada tahun - :

B. Produk Tabungan Si Jangka di BMT Al Ishlah Salatiga . Tabungan Si Jangka di BMT Al Ishlah Salatiga

a. Karakteristik Tabungan Si Jangka di BMT Al Ishlah Salatiga

Tabungan Si Jangka merupakan jenis simpanan suka rela berjangka dimana tabungan hanya boleh diambil dalam jangka waktu tertentu atau pada saat jatuh tempo. Dalam operasionalnya, BMT Al Ishlah bekerja dengan sistem yang berlandaskan syariat Islam yaitu menggunakan sistem bagi hasil.

b. Syarat-Syarat Tabungan Si Jangka di BMT Al Ishlah Salatiga

. Bagi hasil Simpanan Berjangka dibayar sesuai pilihan jangka waktu.

. Untuk Simpanan Berjangka yang telah jatuh tempo, secara otomatis akan diperpanjang kembali untuk jangka waktu yang sama (perpanjangan otomatis).

. Untuk setiap simpanan berjangka yang diperpanjang, akan diterbitkan Surat Simpanan Berjangka baru, jika Surat Simpanan Berjangka yang lama dikembalikan ke BMT.

. Pada waktu permintaan pembayaran kembali Simpanan Berjangka ini harus diserahkan kepada BMT dengan dibubuhi tandatangan pemegang/pemilik.

. Pencairan yang dilakukan oleh ahli waris harus menyampaikan dokumen sebagai berikut:

a. Surat Keterangan Meninggal Dunia dari pejabat yang berwenang.

b. Sertifikat Simpanan Berjangka, jika tidak ada maka digunakan data-data yang ada di BMT.

c. Surat keterangan resmi tentang hak warisan.

. Jika Simpanan Berjangka dimiliki suatu Badan Hukum/Badan Usaha/Lembaga/Organisasi maka bila terjadi pergantian pengurus baru dengan mengajukan:

a. Surat resmi tentang pergantian pengurus tersebut (berita acara serah terima dan sebagainya).

b. Sertifikat Simpanan Berjangka.

. Perubahan Nama, Alamat, tandatangan dan hal-hal yang menyimpang dari ketentuan - ketentuan yang pernah diberikan kepada BMT harus segera diberitahukan secara tertulis kepada BMT.

c. Bagi hasil tabungan Si Jangka di BMT Al Ishlah Salatiga

Tabel .

Contoh Porsi Bagi Hasil Sijangka

Jangka Waktu Nisbah untuk nasabah Deposit/ Juta

bulan .

bulan .

d. Kelebihan Tabungan Si Jangka di BMT Al Ishlah

Adapun kelebihan Si Jangka di BMT Al Ishlah Salatiga adalah sebagai berikut:

. Tabungan Si Jangka sangat membantu BMT karena uang deposito akan lebih lama mengendap di BMT.

. Tabungan Si Jangka lebih banyak memberikan keuntungan kepada nasabah karena mendapat bagi hasil setiap bulan.

. Tabungan Si Jangka mempunyai waktu jatuh tempo yang ditentukan sehingga tidak menimbulkan kekhawatiran bagi pihak BMT maupun nasabah

. Bagi hasil tabungan Si Jangka bisa diambil secara tunai atau sesuai persetujuan nasabah itu sendiri.

. Keadaan Nasabah Si Jangka di BMT Al Ishlah Salatiga

Berikut adalah karakteristik responden yang diperoleh antara lain data tentang jenis kelamin, usia, pendidikan dan pendapatan setiap bulan.

a. Data jenis kelamin responden:

Tabel .

Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden Prosentase Laki-laki

Perempuan

Menunjukan bahwa mayoritas responden berjenis kelamin perempuan, yaitu sebanyak ( ) dan responden berjenis kelamin laki-laki berjumlah ( ).

b. Data usia responden:

Tabel . Usia responden

Usia Responden Jumlah Responden Prosentase

- tahun , %

- tahun %

- tahun

Diatas tahun ,

c. Data pendidikan responden

Tabel .

Pendidikan Responden

Pendidikan Jumlah Responden Prosentase

SD ,

Menunjukan bahwa responden berpendidikan SMA mendapat jumlah terbanyak yaitu ( , ). Untuk responden berpendidikan SMP yaitu ( ) dan responden SD yaitu ( , ). Sedangkan responden berpendidikan S sebanyak ( , ) dan yang paling sedikit adalah responden berpendidikan D yaitu ( , ).

d. Data Pendapatan Responden:

Tabel .

Pendapatan Responden

Pendapatan Jumlah Responden Prosentase Rp. . - Rp. .

. Perilaku Nasabah Si Jangka di BMT Al Ishlah Salatiga

a. Nasabah di BMT Al Ishlah Salatiga menjadi nasabah yang loyal terhadap produk tabungan Si Jangka. Ini dibuktikan dengan nasabah yang aktif dalam melakukan deposito tabungan Si Jangka dan juga dengan terus meningkatnya jumlah nasabah produk tabungan Sijangka di BMT Al Ishlah. Berikut penulis uraikan grafik perkembangan

b. Banyak nasabah yang merekomendasikan tabungan Si Jangka kepada teman dan keluarga-keluarganya. Ini dikarenakan lingkup aktifitas dan tempat kerja para nasabah produk tabungan Sijangka kebanyakan di pasar tradisional dan di pusat-pusat perbelanjaan sehingga memudahkan mereka untuk saling berbagi informasi mengenai produk tabungan Sijangka.

. Tanggapan Nasabah Terhadap Produk Tabungan Sijangka

BAB IV

ANALISIS

. Tanggapan nasabah terhadap keyakinan menyimpan, keyakinan normatif, evaluasi menyimpan dan motivasi dalam keputusan memilih produk tabungan Si Jangka di BMT Al Ishlah Salatiga.

Berikut adalah pedoman atau daftar pertanyaan wawancara terhadap para responden atau nasabah di BMT Al Ishlah Salatiga

. Mengapa memilih produk tabungan Si Jangka (keyakinan menyimpan) ? . Darimana mengetahui produk tabungan Si Jangka di BMT Al Ishlah

Salatiga (keyakinan normatif) ?

. Apakah produk tabungan Si Jangka memudahkan dalam menyimpan uang (evaluasi menyimpan) ?

. Memilih produk tabungan Si Jangka karena pilihan diri sendiri atau orang lain (motivasi dalam memilih produk tabungan sijangka) ?

a. Keyakinan Menyimpan

Tabel: .

Keyakinan Menyimpan

No Atribut Jumlah Prosentase

Sesuai syariat Islam

Bagi hasil yang menguntungkan ,

Memberikan rasa aman ,

Produk variatif dan sesuai kebutuhan

Total

Sumber : data primer yang diolah

responden memilih sesuai syariat Islam, pendapat ini merupakan

prosentase yang paling sedikit dari pendapat yang lain. Karena para responden sekedar mengetahui bahwa BMT adalah lembaga keuangan yang bersifat Islami.

, responden memilih bagi hasil yang menguntungkan, menurut

responden bagi hasil produk tabungan Sijangka di BMT Al Ishlah lebih besar.

Sebanyak , responden memilih memberikan rasa aman terhadap keyakinan menyimpan, karena para responden merasa uang yang mereka tabungkan di BMT Al Ishlah dijaga secara amanah dan sungguh-sungguh. Sebanyak responden memberikan respon terhadap produk variatif dan sesuai kebutuhan, ini karena marketing yang rajin memberikan informasi mengenai produk-produk yang ada di BMT Al Ishlah sehingga responden dapat memilih produk sesuai kebutuhan mereka.

anggota di BMT Al Ishlah Salatiga. Mereka percaya bahwa BMT Al Ishlah Salatiga bisa menjaga uang mereka dengan baik dan amanah.

b. Keyakinan Normatif

Keyakinan normatif yaitu pengaruh orang lain atau pihak yang mempengaruhi responden sebelum menjadi nasabah BMT Al Ishlah Salatiga. Terdiri dari atribut : pengaruh diri sendiri, pengaruh anggota keluarga, pengaruh teman, pengaruh marketing. Berikut penulis uraikan tentang tanggapan nasabah terhadap keyakinan menyimpan di BMT Al Ishlah Salatiga.

Tabel: . Keyakinan Normatif

No Atribut Jumlah Prosentase Pengaruh diri sendiri Pengaruh anggota keluarga

Pengaruh teman ,

Pengaruh marketing ,

Total

Sumber : data primer yang diolah

Sebanyak responden memilih pengaruh diri sendiri terhadap keyakinan normatif, pendapat ini diberikan karena kesadaran diri mereka sendiri untuk menjadi nasabah BMT Al Ishlah dengan alasan kemudahan dan kesesuaian dari semua produk-produk yg ditawarkan.

responden memilih pengaruh anggota keluarga sebagai keyakinan

, responden memberikan respon terhadap pengaruh teman sebagai

keyakinan normatif, ini karena kebanyak nasabah BMT Al Ishlah adalah para pedagang di pasar maka mereka terpengaruh cerita yang disampaikan oleh teman-teman mereka.

, responden menyatakan pengaruh marketing untuk keyakinan

normatif, mereka terpengaruh dengan bujukan marketing untuk menjadi nasabah BMT Al Ishlah.

Jadi apabila kita temui orang anggota maka orang diantaranya merasa keyakinan normatif mereka berasal dari diri sendiri tanpa ada pengaruh dari orang lain. Mereka mempunyai kesadaran diri mereka sendiri dan tidak terpaksa dalam memilih keyakinan normatif ini dengan alasan kesesuaian antara keyakinan mereka dengan prinsip operasional yang ada di BMT Al Ishlah Salatiga.

c. Evaluasi Menyimpan

Tabel: . Evaluasi Menyimpan

No Atribut Jumlah Prosentase

Mudah dalam pemecahan masalah ,

Memberikan rasa nyaman ,

Dapat dipercaya ,

Memberikan kepuasan

Total

Sumber : data primer yang diolah

, responden memberikan tanggapan mudah dalam pemecahan masalah

terhadap evaluasi menyimpan, ini karena responden merasa terbantu saat mengalami kebingungan dalam memahami produk yang ditawarkan.

, responden memberikan tanggapan memberikan rasa nyaman

terhadap evaluasi menyimpan, ini karena produk-produk yang ditawarkan oleh BMT Al Ishlah sangat variatif dan sesuai kebutuhan.

, responden memilih dapat dipercaya sebagai evaluasi menyimpan

mereka, ini adalah tanggapan paling banyak karena mereka merasa BMT Al Ishlah dapat dipercaya dalam menyimpan uang mereka karena dengan syariat Islam.

responden memberi tanggapan memberikan kepuasan terhadap

evaluasi menyimpan, mereka merasa puas dengan pelayanan yang diberikan oleh BMT Al Ishlah.

dengan syariah dan menggunakan sistem bagi hasil sehingga akan terjaga kehalalan uangnya dan terhindar dari riba

d. Motivasi dalam memilih produk Sijangka

Merupakan penilaian responden terhadap kemungkinan diri mereka termotivasi untuk memilih produk tabungan Sijangka oleh pengaruh orang lain. Dengan atribut : pengaruh diri sendiri, pengaruh anggota keluarga, pengaruh teman, pengaruh marketing. Berikut penulis uraikan banyaknya tanggapan nasabah terhadap motivasi dalam keputusan memilih produk.

Tabel: .

Motivasi dalam memilih produk Sijangka

No Atribut Jumlah Prosentase

Pengaruh diri sendiri , Pengaruh anggota keluarga ,

Pengaruh teman ,

Pengaruh marketing ,

Total

Sumber : data primer yang diolah

Sebanyak , responden memilih pengaruh diri sendiri untuk tanggapan terhadap motivasi dalam memilih produk Sijangka, karena memiliki kesadaran dalam menabung dan keinginan untuk memenuhi kebutuhan di masa yang akan datang.

, responden memberi tanggapan bahwa pengaruh anggota keluarga

, responden memberikan tanggapan bahwa pengaruh teman menjadi

motivasi mereka dalam memilih produk Sijangka, ini karena mereka diberitahu oleh teman-teman mereka mengenai informasi dan kemudahan tentang produk tabungan Sijangka.

, responden memberikan tanggapan terhadap pengaruh marketing

sebagai motivasi mereka untuk memilih produk tabungan Sijangka, ini disebabkan untuk membantu marketing dalam pencapaian target.

Jadi apabila kita temui orang anggota maka orang diantaranya merasa bahwa motivasi dalam memilih produk tabungan sijangka berasal dari diri mereka sendiri. Mereka memang sudah mempunyai keinginan untuk menabung ketika mereka memilih produk tabungan Sijangka, mereka juga tertarik dengan bagi hasil yang ditawarkan.

. Perilaku dan tujuan nasabah dalam keputusan memilih produk tabungan Sijangka

Tabel: .

Sikap dan maksud perilaku nasabah

No Atribut jumlah Prosentase

Sarana pencapaian target ,

Sumber : data primer yang diolah

a. Sarana pencapaian target

Terdapat , responden dalam memilih produk tabungan Sijangka yang beralasan karena sarana pencapaian target

responden memberikan pendapat karena pengaruh dari tenaga marketing untuk pencapaian target namun mereka tidak terpaksa karena merasa uangnya juga akan terjaga keamanannya.

b. Lokasi yang strategis

Terdapat , responden dalam memilih produk tabungan Sijangka dengan alasan lokasi yang strategis, berikut uraiannya

. Dua responden memberikan pendapat memilih produk tabungan Sijangka karena lokasinya yang strategis dan dekat dengan tempat tinggal.

. Dua responden memberikan pendapat bahwa lokasi yang strategis dekat dengan pasar tempat mereka bekerja.

c. Sesuai syariat Islam

Terdapat , responden dalam memilih produk tabungan Sijangka dengan alasan sesuai dengan syariat Islam, berikut uraiannya

. Tiga responden memberikan pendapat karena percaya bahwa produk yang ditawarkan oleh BMT Al Ishlah pasti sesuai dengan syariat Islam. . Dua responden memberikan pendapat karena mengikuti keluarga yang

sudah lebih dulu membuka produk tabungan Sijangka di BMT Al Ishlah Salatiga.

. Satu responden diberitahu oleh teman bahwa produk tabungan Sijangka di BMT Al Ishlah sudah sesuai dengan syariat Islam.

. Satu responden tertarik dengan bagi hasil dan bukan bunga. d. Kebutuhan masa datang

Terdapat , responden dalam memilih produk tabungan Sijangka dengan alasan untuk memenuhi kebutuhan dimasa yang akan datang

. Lima responden memberikan alasan memilih produk tabungan sijangka karena bisa berinvestasi untuk digunakan di waktu yang benar-benar membutuhkan.

. Satu responden memberikan alasan karena dimasa mendatang dia akan mempunyai banyak kebutuhan sehingga lebih baik uangnya di tabungkan agar dimasa mendatang tidak kebingungan saat membutuhkan uang tersebut.

e. Pengaruh Lainnya

Terdapat , % responden menyatakan bahwa mereka memilih produk tabungan Sijangka karena alasan yang lain.

. Satu responden memberikan alasan bahwa mereka mempunyai rejeki yang lebih jadi mereka merasa lebih baik uangnya ditabungkan saja sehingga tidak menyebabkan pemborosan.

. Satu responden memberikan pendapat karena mempunyai teman yang sudah menggunakan produk tabungan Sijangka di BMT Al Ishlah sehingga responden merasa tertarik untuk ikut menabung juga.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan analisis dan wawancara yang sudah dilakukan, dapat diketahui bahwa perilaku nasabah terhadap tabungan Si Jangka adalah positif. Penulis menyimpulkan hasil wawancara tersebut sebagai berikut:

. Sebanyak , responden memilih atau menggunakan produk tabungan Si Jangka di BMT Al Ishlah Salatiga atas kesadaran diri sendiri dengan alasan mempunyai minat dan kemauan untuk menabung, agar hasil uang dari bekerja tetap halal dan sesuai dengan syariah Islam karena menggunakan bagi hasil sebab riba diharamkan oleh agama Islam.

. Sebanyak , responden memilih tabungan Si Jangka di BMT Al Ishlah Salatiga karena produk yang digunakan memudahkan untuk sarana menyimpan uang dan dapat digunakan untuk keperluan di masa yang akan datang.

. Sebanyak , responden memilih tabungan Si Jangka di BMT Al Ishlah karena rekomendasi dari teman. Mereka tertarik dengan cerita-cerita yang disampaikan mengenai produk tabungan Si Jangka tersebut.

memperoleh keuntungan, diantaranya akan terjaga keamanan uangnya, tidak menimbulkan pemborosan serta sebagai sarana investasi.

B. Saran

Dengan terbentuknya sikap nasabah yang positif terhadap produk tabungan Si Jangka di BMT Al Ishlah, maka saran dari peneliti adalah:

. Mempertahankan nasabah yang berpotensi baik untuk BMT Al Ishlah Salatiga.

. Perlunya penambahan karyawan BMT Al Ishlah Salatiga, terutama pada bagian marketing, agar semakin banyak lagi yang mengenal dan menjadi nasabah BMT Al Ishlah Salatiga.

. Lebih memperluas pemasaran produk Si Jangka sehingga nasabah tabungan Si Jangka tidak hanya terbatas pada pedagang di pasar.

. Perlunya penjelasan yang lebih mendalam tentang BMT dari pihak marketing dalam merekrut nasabah, agar menjadi nasabah potensial karena adanya kesadaran dari diri sendiri untuk menabung di BMT Al Ishlah Salatiga.

C. Penutup

DAFTAR PUSTAKA

Alfred L. . Nasabah Rasional Versus Nasabah Emosinal. Salatiga: STAIN Salatiga Press

Cokrohadisumarto, Widiyanto bin Mislan, Abdul Ghafar dan Kartiko . BMT Praktik Dan Kasus. Jakarta: RajaGrafindo Persada.

Kanuk, Leslie Lazar dan Leon G Schiffman. . Perilaku Konsumen. Jakarta: Indeks.

Peter, J. Paul dan Jerry C Olson. . Consumer Behavior & Marketing Strategy Perilaku Konsumen dan Strategi Pemasaran. Jakarta: Salemba Empat

Prasetijo, Ristiyanti dan John J. O. I Ihalauw. . Perilaku Konsumen. Yogyakarta: ANDI.

Sangdaji, Etta Mamang dan Sopiah . Perilaku Konsumen Dan Pendekatan Praktis. Yogyakarta: ANDI OFFSET

Semuel, . Perilaku Dan Keputusan Pembelian Konsumen Restoran Melalui Stimulus Discount Di Surabaya. Jurnal Manajemen, (online), vol , No , (http://Jurnalpemasaran.Petra.ac.id, diakses juli )

Suharto, Saat et all . Pedoman Akad Syariah (PAS) Perhimpunan BMT Indonesia. Jakarta: Perhimpunan BMT Indonesia.

DAFTAR RIWAYAT HIDUP

Nama : Galih Puspita Tempat/Tanggal Lahir : Cilacap/ Juli

Alamat : Rawaapu Rt. /Rw. , Patimuan, Cilacap

Agama : Islam

Riwayat Pendidikan :