BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang biasa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri (Fakhruddin 2001: 1). Beberapa manfaat dari pasar modal antara lain :

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal. 2. Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi.

3. Menyediakan leading indicator bagi trend ekonomi Negara. 4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat.

(emiten) dengan membeli efek yang diterbitkan oleh emiten. Pasar Modal (UU No.8 Tahun 1995) adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.1.2 Alasan Dibentuknya Pasar Modal

Pasar modal banyak dijumpai di banyak Negara, karena pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempuyai kelebihan dana) ke borrower (pihak yang memerlukan dana). Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi borrowers tersedianya dan dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana hasil operasi dari perusahaan. Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para borrowers dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan investasi tersebut (Fakhruddin 2001 :2)

mempunyai pilihan investasi yang sesuai dengan preferensi resiko mereka

2.1.3 Aktivitas di Pasar Modal 1. Pasar Perdana

Pasar perdana mengacu pada serangkaian kepada serangkaian kegiatan yang dilakukan perusahaan dalam rangka menjual sebagian sahamnya kepada public atau yang sering disebut dengan istilah go public atau bahasa resminya adalah Penawaran Umum atau Initial Public Offering (Fakhruddin dan Hadianto, 2001:3). Dalam melakukan penawaran umum, emiten yang akan go public dibantu oleh lembaga seperti notaris, penjamin emisi, dan biro administrasi efek. Emiten bisa menawarkan sahamnya jika telah mendapat Pernyataan Efektif dari BAPPEPAM. Puncak dari Penawaran Umum adalah ketika saham-sahamnya dicatatkan di Bursa Efek (Fakhruddin dan Hadianto, 2001:3).

2. Pasar Sekunder

2.1.4 Saham

2.1.4.1 Pengertian Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham (Tandelilin, 2001:18). Wujud saham yaitu selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut.Saham merupakan salah satu sekuritas yang cukup populer diperjualbelikan di Pasar Modal.

Saham juga dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham:

1. Dividen

pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Dividen yang dibagikan perusahaan dapat berupa dividen tunai artinya kepada setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.Sebagai instrument investasi, saham memiliki risiko, antara lain:

a. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

b. Risiko Likuidasi

dibubarkan.Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan.

tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya.

2.1.5 Klasifikasi Saham

Klasifikasi saham dapat dibedakan atas beberapa hal, yaitu : 1. Cara peralihan hak

Saham dapat diklasifikasikan atas :

a. Saham Atas Unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya. b. Saham Atas Nama (registered stocks), merupakan saham yang

ditulis dengan jelas siapa nama pemiliknya, di mana cara peralihannya harus melalui prosedur tertentu.

2. Hak Tagihan atau Klaim Saham terbagi atas:

a. Saham Biasa (common stocks), yaitu merupakan sekuritas yang menunjukkan bahwa pemegang saham tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.

3. Kinerja Saham

Saham dapat dikategorikan atas:

a. Blue-Chip Stocks, yaitu saham perusahaan-perusahaan besar yang telah terbukti memiliki reputasi baik dan secara historis memiliki catatan pertumbuhan keuntungan (profit growth) dari tahun ke tahun, serta konsisten memberikan dividen kepada pemegang saham (Tambunan, 2008:21).

b. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c. Growth Stock (well-konown), yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi. d. Speculative Stocks, yaitu saham suatu perusahaan yang tidak

bisa secara konsisten memperoleh penghasilan dari tahun ke tahun.

e. Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.6 Pemecahan Saham (Stock split)

2.1.6.1 Pengertian Pemecahan Saham (Stock split)

yaitu menambah jumlah saham dengan cara melalui pengurangan nilai nominalnya (Ahmad, 2004:196). Alasan perusahaan melakukan stock split adalah supaya harga sahamnya tidak terlalu tinggi, sehingga dengan harga saham yang tidak terlalu tinggi akan meningkatkan likuiditas perdagangannya.

Harga per lembar saham adalah sebesar 1/n dari harga sebelumnya. Perubahan jumlah saham yang beredar diikuti dengan perubahan harga saham sehingga tidak mempengaruhi jumlah modal. Harga awal yang diperkirakan terlalu tinggi dapat memberikan image mahal bagi investor sehingga tidak semua investor berani membeli saham tersebut. Kemampuan investor untuk membeli saham juga menjadi berkurang. Kebijakan stock split akan menurunkan harga saham sehingga diharapkan dapat mendorong peningkatan transaksi dan dapat meningkatkan likuiditas saham.

menyampaikan prospek masa depan dari perusahaan ke publik. Alasan sinyal ini didukung dengan kenyataan bahwa perusahaan yang melakukan stock split adalah perusahaan yang mempunyai kinerja yang baik. Hanya perusahaan yang mempunyai kondisi sesuai yang disinyalkan yang akan mendapatkan reaksi positif. 2.1.6.2 Tujuan dan Motivasi stock split

Tujuan dan motivasi dari stock split (Ahmad, 2004:196). Beberapa pelaku pasar khususnya emiten mempunyai pendapat bahwa stock split mempunyai beberapa manfaat diantaranya adalah:

1. Harga saham yang lebih rendah setelah stock split akan meningkatkan daya tarik investor untuk membeli sejumlah saham yang lebih besar sehingga mengubah investor odd lot menjadi investor round lot.

2. Meningkatkan daya tarik investor kecil untuk melakukan investasi.

3. Meningkatkan jumlah pemegang saham sehingga pasar akan lebih likuid.

4. Sinyal yang positif bagi pasar bahwa kinerja perusahaan bagus dan memiliki prospek yang bagus.

1. Tingkat harga saat ini belum dapat menjamin keberhasilan stock split karena ketidakpastian lingkungan bisnis.

2. Tingkat harga sesudah stock split akan mengubah posisi perusahaan pada kelompok yang memiliki nilai saham rendah sehingga mengakibatkan kepercayaan investor terhadap saham tersebut menurun.

3. Peningkatan jumlah pemegang saham akan meningkatkan biaya pelayanan (servicing cost) bagi pemegang saham.

Motivasi pemecahan saham di antaranya ada dua teori utama yang mendominasi literatur pemecahan saham, yaitu Signaling theory dan trading theory.

1. Signaling theory

Menurut Signaling theory, stock split hanya dilakukan oleh perusahaan yang memiliki prospek kinerja yang baik dimana perusahaan yakin bahwa harga saham setelah di pecah akan naik sesuai dengan kenaikan kinerja perusahaan di masa depan (Ika dan Purwaningsih, 2008). Copeland (1979) dalam Jogiyanto (2003) menyatakan bahwa stock split memerlukan biaya transaksi yang besar, misalnya mencetak sertifikat baru sehingga perusahaan yang memiliki prospek yang baik saja yang mampu menaggung biaya tersebut. Jika bereaksi pada waktu pemecahan saham bukan berarti pasar bereaksi atas informasi stock split yang tidak memiliki nilai ekonomis, melainkan mengetahui prospek perusahaan di masa depan yang disinyalkan melalui pemecahan saham. Jadi faktor yang memotivasi perusahaan melakukan pemecahan saham adalah kinerja perusahaan. 2. Trading Range theory

(2004) menyatakan bahwa dengan melakukan pemecahan saham harga saham menjadi tidak terlalu tinggi sehingga mampu dijangkau oleh calon investor dan pada akhirnya meningkatkan likuiditas saham. Sehingga menurut trading range theory, perusahaan melakukan stock split karena memandang harga sahamnya.

2.1.7 Return

Return merupakan hasil yang diperoleh dari investasi yang dipilih (Jogianto, 2003:205). Return yang dipakai dalam penelitian ini salah satunya adalah berupa :

1. Return Realisasi

Return realisasi merupakan Return yang telah terjadi dan dihitung berdasarkan data historis. Menghitung Return realisasi dengan rumus (Fakhrudin 2001 :31) :

Dimana :

Rt = Return pada hari ke t Pt = closing price pada hari ke t Pt-1 = closing price pada hari ke t-1 2. Return Ekspektasi

Di mana :

E(R) = Return yang diharapkan dari suatu sekuritas Rt = Return ke-i yang mungkin terjadi

P = probabilitas kejadian Return ke-i n = banyak Return yang mungkin terjadi 3. Abnormal Return

Abnormal Return atau Return tidak normal merupakan kelebihan dari Return yang sesungguhnya terjadi terhadap Return normal. Return normal merupakan Return ekspektasi (Return yang diharapkan oleh investor). Dengan demikian Abnormal Return merupakan kelebihan dari Return yang sesungguhnya terjadi terhadap Return normal (Return yang diharapkan oleh investor) (Septi, 2006). Dapat juga didefinisikan sebagai selisih antara Return sesungguhnya yang terjadi dengan Return ekspektasi (Hartono, 2009), sehingga perhitungan Abnormal Return (AR) dapat dilakukan dengan rumus di berikut ini:

AR it= R it – E (R it)

Di mana :

2.1.8 Efisiensi Pasar

2.1.8.1 Pengertian Efisiensi Pasar

Suatu pasar yang efisien merupakan cita-cata dari para pelaku pasar modal di Indonesia, karana proses penyesuaian harga sekuritas benar-benar ditentukan oleh permintaan dan penawaran. Informasi yang diberikan oleh perusahaan akan diserap oleh pelaku pasar modal dengan cepat. Secara khusus efisiensi pasar dapat didefinisikan sebagai berikut (Jogiyanto, 2003:352)..

1. Efisiensi pasar berdasarkan distribusi informasi.

Pasar dikatakan efisien apabila harga-harga sekuritas yang diamati oleh setiap orang yang mendapat informasi sama. 2. Efisiensi pasar berdasarkan proses dinamik.

Suatu pasar yang efisien adalah pasar yang harga-harga sekuritasnya secara cepat dan penuh mencerminkan semua informasi yang tersedia terhadap aktiva, dalam hal ini distribusi informasi sangat penting sehingga pelaku pasar mendapat informasi yang sama.

1. Meningkatkan kemampuan penerimanya untuk melakukan tindakan yang bersifat kritis.

2. Memperoleh nilai tertentu dari perubahan pesan-pesannya. 3. Mendapatkan nilai positif dari pesan-pesan yang

berkorelasi.

Hipotesis Efisiensi Pasar tersebut apabila terbukti, maka pasar dalam keadaan continous stochastic equilibrium, yang berarti harga pasar saham akan selalu sama dengan nilai fundamental saham tersebut. Nilai fundamental suatu saham tidak akan berubah selama tidak ada informasi baru mengenai saham tersebut. Informasi baru atau berita pada umumnya tidak dapat diprediksi. Implikasinya adalah harga saham masa lalu tidak dapat dipakai untuk memprediksi harga saham di masa yang akan datang. Dengan kata lain menurut hipotesis pasar efisien, harga pasar suatu asset akan mengikuti langkah acak (random-walk).

2.1.8.2 Bentuk Efisiensi Pasar

dengan cepat terevaluasi dengan adanya informasi penting yang berkaitan dengan sekuritas tersebut sehingga investor tidak akan bisa memanfaatkan informasi untuk mendapatkan Return abnormal di pasar. Pada dasarnya pasar tidak ada yang secara sempurna efisien atau sepenuhnya tidak efisien semuanya adalah efisien dengan tingkat atau derajat tertentu kunci utama untuk mengukur pasar yang efisien adalah hubungan antara sekuritas dan informasi. Tiga bentuk utama dari efisiensi pasar berasarkan ketiga macam bentuk informasi, yaitu efisiensi bentuk lemah (weak form), efisiensi bentuk setengah kuat (semistrong form) dan efisiensi bentuk kuat (strong form).

1. Efisiensi Bentuk Lemah (weak form)

Hipotesis bentuk lemah (weak-form) menyebutkan harga saham telah mencerminkan seluruh informasi yang dapat diturunkan dengan menguji data perdagangan pasar berupa harga historis, volume perdagangan, dan bunga pinjaman (Bodie 2006 :479)

harga masa lalu tidak berhubungan dengan nilai sekarang dan tidak dapat dipergunakan untuk memprediksi pergerakan harga.

2. Efisiensi Bentuk Setengah Kuat (Semi-Strong form)

Hipotesis bentuk setengah kuat menyebutkan bahwa seluruh informasi yang tersedia untuk publik tentang prospek suatu perusahaan seharusnya tercermin pada harga saham. Informasi tersebut meliputi, selain harga masa lalu, data fundamental tentang lini produk perusahaan, serta praktik akuntansi (Bodie 2006 :480). Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan abnormal dalam jangka waktu yang lama.

3. Efisiensi Bentuk Kuat (Strong Form)

Hipotesis bentuk kuat menyebutkan harga pasar mencerminkan seluruh informasi yang relevan bagi perusahaan. Termasuk informasi yang hanya tersedia bagi orang dalam perusahaan (Bodie 2006 :480).

2.1.8.3 Syarat-Syarat Pasar yang Efisien

Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut:

1. Investor adalah penerima harga (price takers), yang berarti bahwa sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi harga dari suatu sekuritas. Harga dari suatu sekuritas ditentukan oleh banyak investor untuk menentukan demand dan supply.

2. Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah. Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan lainnya. Informasi ini mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru. 3. Investor bereaksi dengan menggunakan informasi secara

penuh dan cepat, sehingga harga dari sekuritas berubah dengan semestinya mencerminkan informasi tersebut untuk mencapai keseimbangan yang baru.

2.1.8.4 Implikasi Efisiensi Pasar Terhadap Pengambilan Keputusan

1. Jika pasar efisien, memberikan kesempatan manajer untuk mengamati harga saham perusahaan mereka dan bagaimana reaksi pasar terhadap keputusan yang telah diambil.

2. Cepatnya penyesuaian harga-harga surat berharga, dapat pula memberi implikasi-implikasi:

a. Semua surat berharga adalah subtitusi sempuna. b. Penanam modal dapat mengambil berbagai keputusan

manajemen.

c. Perubahan kecil tidak berpengaruh pada resiko suatu perusahaan atau arus kas yang diharapkan dan atas surat berharga yang beredar di pasar.

d. Harga-harga surat berharga sekarang adalah alat estimasi yang terbaik atas harga-harga surat berharga yang akan datang.

2.2 Kerangka Pemikiran

harga saham menjadi lebih murah sehingga banyak investor yang tertarik membeli saham tersebut maka kemungkinan harga saham akan naik.

Khairiah (2009) melakukan penelitian dengan judul “ Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2007-2008 di Bursa Efek Indonesia”. Penelitian ini dilakukan untuk mengetahui pergerakan harga saham sebelum dan sesudah pengumuman stock split di Bursa Efek Jakarta, serta untuk mengetahui tingkat abnormal Return sebelum dan sesudah pengumuman stock split di Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan bahwa harga saham bergerak secara random sebelum dan sesudah peristiwa pengumuman pemecahan saham stock split di Bursa Efek Indonesia periode 2007-2008. Pergerakan harga saham yang random membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk lemah. Tidak terjadi tingkat pendapatan abnormal saham sebelum dan sesudah peristiwa pengumuman pemecahan saham stock split di Bursa Efek Indonesia periode 2007-2008. Tidak adanya abnormal Return yang dapat diperoleh investor pada saat pengumuman stock split membuktikan bahwa pasar modal di Indonesia sudah efisien dalam bentuk setengah kuat.

Bursa Efek Jakarta, serta untuk mengetahui tingkat abnormal Return sebelum dan sesudah pengumuman stock split di Bursa Efek Jakarta.

Hasil penelitian ini menunjukkan bahwa harga saham bergerak secara random sebelum dan sesudah peristiwa pengumuman pemecahan saham stock split di Bursa Efek Jakarta periode 2005-2006. Pergerakan harga saham yang random membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk lemah. Tidak terjadi tingkat pendapatan abnormal saham sebelum dan sesudah peristiwa pengumuman pemecahan saham stock split di Bursa Efek Jakarta periode 2005-2006. Tidak adanya abnormal Return yang dapat diperoleh investor pada saat pengumuman stock split membuktikan bahwa pasar modal di Indonesia sudah efisien dalam bentuk setengah kuat.

Ika (2008) melakukan penelitian dengan judul “Reaksi Pasar Terhadap

Pengumuman Stock split Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Penelitian ini dilakukan untuk mengetahui apakah pengumuman stock split memiliki kandungan informasi atau tidak. Jika pengumuman stock split mengandung informasi, maka akan memberikan abnormal Return bagi pasar. Sebaliknya, jika penguman stock split tidak memiliki kandungan informasi, maka tidak akan memberikan abnormal Return bagi pasar.

signifikan pada t-4 dan t-3 sebelum pengumuman stock split dipublikasikan di pasar modal.

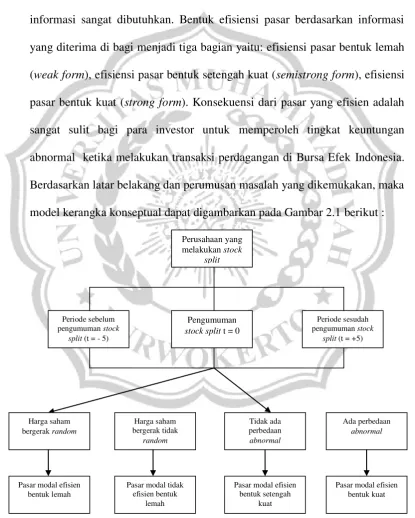

Stock split merupakan hal yang menarik berdasarkan hipotesis pasar yang efisien. Karena dalam pasar yang efisien, kecepatan dan ketepatan suatu informasi sangat dibutuhkan. Bentuk efisiensi pasar berdasarkan informasi yang diterima di bagi menjadi tiga bagian yaitu: efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat (semistrong form), efisiensi pasar bentuk kuat (strong form). Konsekuensi dari pasar yang efisien adalah sangat sulit bagi para investor untuk memperoleh tingkat keuntungan abnormal ketika melakukan transaksi perdagangan di Bursa Efek Indonesia. Berdasarkan latar belakang dan perumusan masalah yang dikemukakan, maka model kerangka konseptual dapat digambarkan pada Gambar 2.1 berikut :

Perusahaan yang melakukan stock

split

Periode sebelum pengumuman stock

split (t = - 5)

Pengumuman

stock split t = 0

Periode sesudah pengumuman stock

split (t = +5)

Harga saham bergerak tidak random Tidak ada perbedaan abnormal

Pasar modal tidak efisien bentuk

lemah

Pasar modal efisien bentuk setengah

kuat

Ada perbedaan

abnormal

Pasar modal efisien bentuk kuat Harga saham

bergerak random

2.3 Hipotesis Penelitian

Hipotesis adalah pernyataan dugaan tentang hubungan antara dua variabel atau lebih, dengan kata lain hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, berdasarkan teori yang ada (Sugiyono, 2007:51). Berdasarkan perumusan masalah yang telah tetapkan dan teori-teori efisiensi pasar modal (Bodie, 2006 ) maka hipotesis penelitian ini adalah:

1. Harga saham bergerak secara acak (random) sebelum dan sesudah peristiwa pengumuman pemecahan saham stock split di Bursa Efek Indonesia.