IMPLEMENTASI PRINSIP KEHATI-HATIAN DALAM

PEMBERIAN PEMBIAYAAN WARUNG MIKRO DI BANK

SYARIAH MANDIRI AREA SURABAYA 2 JEMUR

HANDAYANI

SKRIPSI

Oleh:

WAHIDATUN NAFI’AH

NIM: C04213063

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

IMPLEMENTASI PRINSIP KEHATI-HATIAN DALAM

PEMBERIAN PEMBIAYAAN WARUNG MIKRO DI BANK

SYARIAH MANDIRI AREA SURABAYA 2 JEMUR

HANDAYANI

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

untuk Memenuhi Salah Satu Persyaratan

dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah

Oleh:

WAHIDATUN NAFI’AH

NIM: C04213063

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Penelitian ini berjudul “Implementasi Prinsip Kehati-hatian Dalam Pemberian Pembiayaan Warung Mikro di Bank Syariah Mandiri (BSM) Area Surabaya 2 Jemur Handayani”. Penelitian ini bertujuan untuk menjawab rumusan masalah yaitu: Bagaimana implementasi prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di Bank Syariah Mandiri Area Surabaya 2 Jemur Handayani dan bagaimana implikasi atas penerapan prinsip kehati-hatian bagi sektor UMKM.

Dalam menjawab rumusan masalah diatas, dilakukan pengumpulan data melalui wawancara secara langsung dengan micro banking manager, analysis micro banking, dan staf micro banking lainnya, dokumentasi terkait data dilapangan serta implementasi prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di Bank Syariah Mandiri Area Surabaya 2 Jemur Handayani yang selanjutnya dianalisis dengan menggunakan metode analisis deskriptif.

Hasil penelitian ini menyimpulkan bahwa penerapan prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di BSM Area Surabaya 2 Jemur Handayani dilakukan dengan menerapkan dan mematuhi RAC (Risk Acceptance Criteria), analisa pembiayaan, mitigasi risiko, dan penentuan batas maksimum pemberian pembiayaan. Dampak implementasi prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di BSM Area Surabaya 2 Jemur Handayani bagi UMKM adalah sulitnya untuk mendapatkan kucuran dana, banyaknya proses yang harus dilalui. Sedangkan, untuk bank yaitu bank mendapatkan nasabah yang selektif dan meminimalisisr terjadinya pembiayaan bermasalah, serta menjaga nilai NPF pembiayaan warung mikro. Dampak negatif yang diterima oleh bank yaitu kurang maksimanya profitabilitas karena banyak pembiayaan yang ditolak.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLETERASI ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi dan Batasan Masalah ... 10

C. Rumusan Masalah ... 11

D. Kajian Pustaka ... 12

E. Tujuan Penelitian ... 18

F. Kegunaan Hasil Penelitian ... 19

G. Definisi Operasional ... 19

H. Metode Penelitian ... 21

I. Sistematika Pembahasan ... 26

BAB II PEMBIAYAAN DAN PRINSIP KEHATI-HATIAN DALAM PEMBERIAN PEMBIAYAAN ... 29

1. Pengertian dan tujuan pembiayaan ... 29

2. Jenis pembiayaan ... 31

3. Pembiayaan Mura>bahah ... 32

B. Prinsip Kehati-Hatian Dalam Pemberian Pembiayaan ... 35

1. Pengertian dan tujuan prinsip kehati-hatian ... 35

2. Proses pemberian pembiayaan ... 36

3. Prinsip Pemberian Pembiayaan ... 45

4. Batas Maksimum Pemberian Pembiayaan ... 50

BAB III PENERAPAN PRINSIP KEHATI-HATIAN PT BANK SYARIAH MANDIRI AREA SURABAYA 2 JEMUR HANDAYANI DALAM PEMBERIAN PEMBIAYAAN WARUNG MIKRO ... 56

A. Gambaran Umum PT. Bank Syariah Mandiri (BSM) ... 56

1. Sejarah singkat dan perkembangan ... 56

2. Visi, Misi dan Share Values ... 59

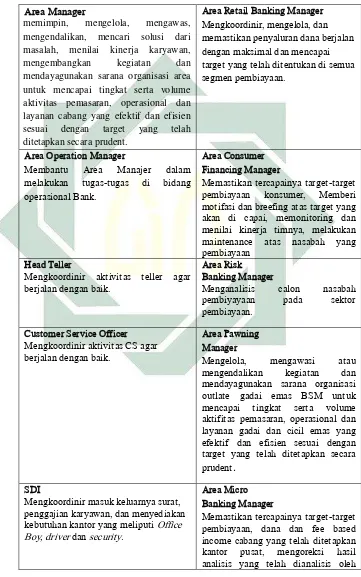

3. Struktur Organisasi dan deskripsi Tugas ... 60

4. Produk-produk Bank Syariah Mandiri Area Surabaya 2 Jemur Handayani ... 63

B. Produk dan Dokumen Persyartan Pembiayaan Warung Mikro di BSM Area Surabaya 2 Jemur Handayani ... 71

1. Produk Pembiayaan Warung Mikro dan Batas Limit Pembiayaan ... 71

2. Dokumen Persyaratan Pembiayaan ... 72

C. Prosedur Pemberian Pembiayaan Warung Mikro di BSM Area Surabaya 2 Jemur Handayani ... 74

D. Prinsip Kehati-hatian Dalam Pemberian Pembiayaan Warung Mikro di BSM Area Surabaya 2 Jemur Handayani ... 75

2. Analisis Pembiayaan ... 80

3. Mitigasi Risiko ... 86

4. Batas pemberian pembiayaan/ limit pemberian pembiayaan ... 88

E. Dampak Penerapan Prinsip Kehati-Hatian Dalam Pemberian Pembiayaan Warung Mikro BSM Area Surabaya 2 Jemur Handayani ... 88

BAB IV ANALISIS IMPLEMENTASI DAN IMPLIKASI PRINSIP KEHATI- HATIAN DALAM PEMBERIAN PEMBIAYAAN WARUNG MIKRO DI BANK SYARIAH MANDIRI AREA SURABAYA 2 JEMUR HANDAYANI ... 91

A. Analisis Terhadap Implementasi Prinsip Kehati-Hatian Dalam Pemberian Pembiayaan Warung Mikro Di Bank Syariah Mandiri Area Surabaya 2 Jemur Handayani ... 91

B. Analisis Terhadap Implikasi Penerapan Prinsip Ketahi-Hatian Dalam Pemberian Pembiayaan Warung Mikro Bagi Sektor UMKM ... 95

BAB V PENUTUP ... 97

A. Kesimpulan ... 97

B. Saran ... 98

DAFTAR PUSTAKA ... 99

DAFTAR TABEL

Tabel Halaman

1.1 Perbedaan Penelitian Terdahulu Dan Penelitian Penulis ... 16

3.1 Deskripsi Tugas BSM Area Surabaya 2 Jemur Handayani ... 63

3.2 Produk-Produk Pembiayaan Warung Mikro ... 70

3.3 Dokumen Persyaratan Pembiayaan ... 71

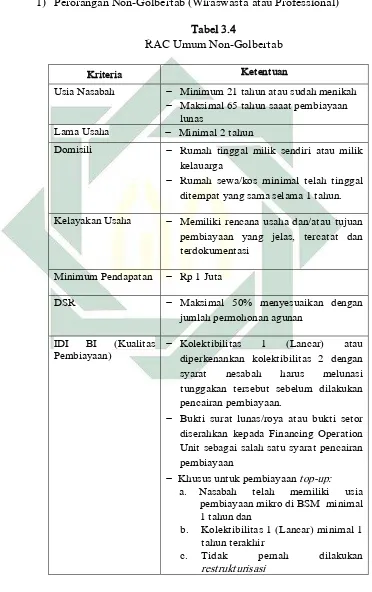

3.4 RAC Umum Non-Golbertab ... 75

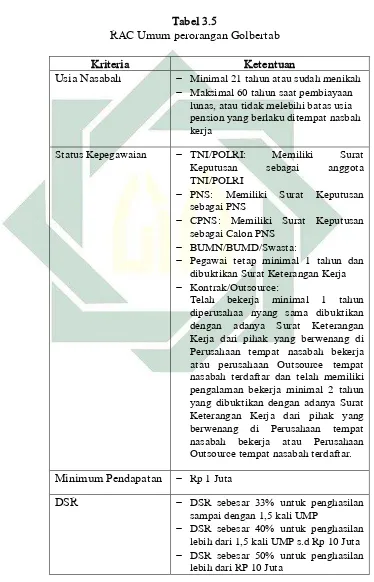

3.5 RAC Umum Non-Golbertab ... 76

3.6 RAC Khusus Berdasarkan Wiraswasta ... 78

DAFTAR GAMBAR

Gambar Halaman

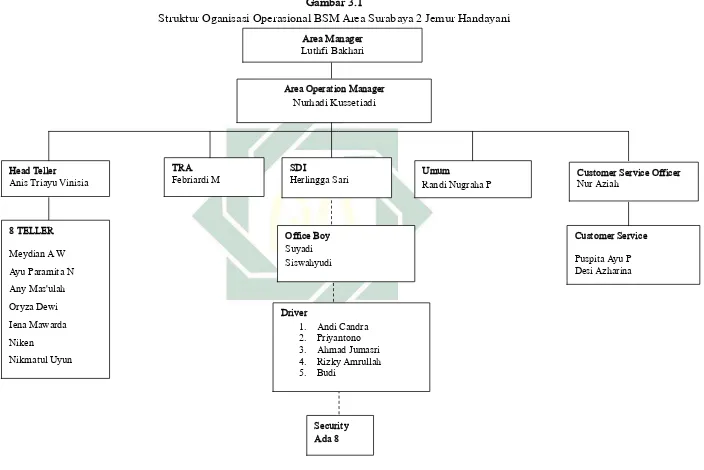

1.1 Struktur Oganisasi Operasional BSM Area Surabaya 2 Jemur Handayani ... 60

BAB I

PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan sektor yang

memiliki daya tahan tinggi mampu menopang perekonomian negara, bahkan

saat terjadi krisis global.1 UMKM menjadi sektor penting bagi perkembangan

perekonomian nasional. Secara faktual, sebagian besar sektor ekonomi

Indonesia didukung oleh sektor UMKM. UMKM memiliki karakteristik yang

fleksibel dan dapat memberikan konstribusi besar terhadap perekonomian

bangsa. Oleh Karena itu, begitu pentingnya pengembangan usaha kecil

menengah di Indonesia, selain sebagai amanat konstitusi juga merupakan

sumber penting bagi terbukannya kesempatan kerja dan motor penggerak

utama pembangunan ekonomi nasional. Peran UMKM juga sering dikaitkan

dengan upaya pemerintah untuk mengurangi kemiskinan dan pemerataan

pendapatan.2 Namun secara empiris, UMKM kerap menghadapi tantangan

dan hambatan terutama dalam hal akses modal (terbatasnya modal usaha).

Pemberdayaan serta dukungan terhadap UMKM setidaknya bisa diawali

dari kendala kekurangan atau keterbatasan akses modal yang sering

dikeluhkan oleh para pelaku sektor UMKM. Dalam kondisi seperti ini,

1 Dani Jurmadil Akhir, “Presiden Jokowi: di Indonesia UMKM Topang Ekonomi Negara Saat Krisis”, http://economy.okezone.com/read/2016/02/16/320/1313170/presiden-jokowi-di-indonesia -umkm-topang-ekonomi-negara-saat-krisis, di akses pada tanggal 7 September 2016.

2 Muhammad, Bank Syariah, Problem dan Prospek Perkembangan di Indonesia (Yogyakarta:

2

keberadaan Lembaga Keuangan Syariah (LKS), khususnya lembaga perbankan

syariah sebagai lembaga yang berkaitan erat dengan permodalan dan keuangan

sangat dibutuhkan dan menjadi solusi atas kendala yang dihadapi oleh sektor

UMKM. Melihat fakta tersebut, sudah selayaknya sektor UMKM

mendapatkan dukungan serta perhatian dari pemerintah dan lembaga

keuangan khususnya perbankan syariah.

Perbankan syariah mempunyai fungsi memiliki dana dari masyarakat

dalam bentuk titipan dan investasi dari pihak pemilik dana. Fungsi lainnya

ialah menyalurkan dana kepada pihak lain yang membutuhkan dana dalam

bentuk jual beli maupun kerja sama usaha.3

Akan tetapi, dalam melakukan pemberian pembiayaan, bank tidak bisa

serta merta memberikan pembiayaan tersebut pada sektor UMKM. Hal ini,

dilakukan tidak lain dilakukan untuk menghindari segala kemungkinan yang

terjadi salah satunya yaitu kemacetan pembayaran pembiayaan oleh sektor

UMKM.

Sebagimana Laporan Perkembangan Pembiayaan UMKM Triwulan II

2016 bahwa Tingkat kemacetan pembiayaan UMKM secara keseluruhan

pada awal Triwulan II 2016 tercatat 4,82%, reltif sama dibandingkan rasio

NPF (Net Performing Finance) pembiayaan pada triwulan sebelumnya

(4,87%) namun meningkat bila dibandingkan pada Triwulan II 2015 (4,62).

NPF tertinggi pada pembiayaan Usaha Kecil, sebesar 5, 54% dan terendah

3

terjadi pad pembiayaan usaha mikro sebesar 3,57%. Sedangkan NPF

pembiayaan Usaha Menengah tercatat sebesar 5,04%.4 Oleh sebab itu, bank

diwajibkan untuk menerapkan prinsip kehati-hatian untuk meminimalisir

segala kemungkinan yang terjadi.

Bank Syariah Mandiri (BSM) sebagai lembaga keuangan yang

menghimpun dana dan menyalurkan dana kepada masyarakat yang

membutuhkan, juga ikut serta dalam kontribusi dan mendukung sektor

UMKM atas kendala akses modal yaitu melalui produk pembiayaan warung

mikro.

Bank Syariah Mandiri (BSM) yang beroperasi sejak 1 November 1999,

yang merupakan konversi dari Bank Susila Bakti. Bank Susila Bakti

merupakan bank konvensional yang dibeli oleh Bank Dagang Negara,

kemudian dikonversi menjadi Bank Syrariah Mandiri, bank syariah kedua di

Indonesia. BSM saat ini sudah membuka 864 kantor layanan di 33 provinsi di

seluruh Indonesia, salah satunya yaitu BSM Area Surabaya 2 yang terletak di

Jemur Handayani Nomor3 Surabaya.5

BSM Area Surabaya 2 Jemur Handayani pada mulanya berupa unit

kantor kas yang berinduk pada kantor pusat BSM di Jakarta yang berdiri sejak

Tahun 2008. Setelah tiga Tahun berdiri pertumbuhan kantor kas sangat pesat

sehingga berubah status menjadi kantor cabang pembantu (KCP) pada Tahun

2011. Perkembangan KCP ini juga sangat pesat sehingga pada Tahun 2012

4 Bank Indonesia, Laporan perkembangan kredit UMKM Triwulan II 2016.

5 Bank Syariah Mandiri, “Profil Perusahan”,

4

KCP Jemur Handayani berubah menjadi kantor Area wilayah Surabaya 2 yang

membawahi beberapa KCP didaerah Surabaya 2 dan Madura.

BSM Area Surabaya 2 jemur Handayani selain berperan dalam

menghimpun dana juga mempunyai peran untuk menyalurkan dana

(pembiayaan) kepada masyarakat yang membutuhkan dengan menerapkan

prinsip kehati-hatian. Hal ini, salah satu kewajiban bank untuk membantu

dan mendorong sektor UMKM agar tetap eksis dalam kompetisi global ini.

Adapun produk pembiayaan di BSM Area Surabaya 2 Jemur Handayani,

salah satunya yaitu pembiayaan warung mikro dengan menggunakan akad

mura>bah{ah. Landasan hukum pembiayaan melalui warung mikro didasarkan

pada Surat Edaran Pembiayaan Nomor11/009/PEM tanggal 13 Februari 2009.

Pembiayaan warung mikro adalah pembiayaan bank kepada nasabah/calon

nasabah perorangan/badan usaha untuk membiayai kebutuhan usahanya

melalui pembiayaan modal kerja dan/atau pembiayaan investasi dengan limit

Rp15.000.000 (lima belas juta) sampai dengan Rp200.000.000 (seratus juta

rupiah). Warung mikro merupakan layanan di Kantor Cabang/Kantor Cabang

Pembantu (KC/KCP) yang ditunjuk untuk memasarkan, memproses dan

mengelola portofolio pembiayaan segmen mikro di Bank.

Warung mikro BSM Area Surabaya 2 Jemur Handayani adalah satu dari

warung mikro yang dimiliki oleh BSM Nasional. Hadirnya warung mikro

merupakan perwujudan dari misi ke-dua BSM yaitu: pengembangan

pembiayaan sektor UMKM. Pembiayaan ini di peruntukkan kepada

5

Usaha (PT, CV, UD, dan sebagainya). Sedangkan akad mura>bah{ah adalah

salah satu bentuk jual beli yang mengharuskan penjual memberikan informasi

kepada pembeli tentang biaya-biaya yang dikeluarkan untuk mendapatkan

komoditas (harga pokok pembelian) dan tambahan profit yang diinginkan

yang tercermin dalam harga jual.6

BSM sebagai lembaga bisnis yang berpegang pada nilai-nilai syariah

tentu tidak ingin mengalami kerugian sebagaimana halnya lembaga–lembaga

bisnis lainnya.7 Oleh karena itu, BSM tidak serta merta memberikan kucuran

dana kepada nasabah pembiayaan khususnya pengusaha UMKM, karena

BSM selain mengemban amanah dari pihak ketiga, BSM juga menerapkan

prinsip kehati-hatian. Hal ini di lakukan untuk menjaga dana yang

diamanahkan kepada bank dan meminimalisir terjadinya pembiayaan

bermasalah. Sebagaimana Allah telah berfirman dalam QS. Al-Anfaal (8) :

27.8

َنوُمَلْعَ ت ْمُتْ نَأَو ْمُكِتاَناَمَأ اوُنوَََُو َلوُسّرلاَو َّّا اوُنوََُ ََ اوُنَمآ َنيِذّلا اَهّ يَأ اَي

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) jangalah kamu mengkhianati amanat-amanat yang dipercayakan kepadamu, sedang kamu

mengetahui.” (QS. Al-Anfaal: 27).

6 Ismail Nawawi, Fikih Muamalah Klasik dan Kontemporer (Bogor: Ghalia Indonesia, 2012), 91. 7 Zainul Arifin, Memahami Bank Syariah, Lingkup, Peluang, Tantangan, dan Prospek (Jakarta:

Alvabet, 1999), 132.

6

Sebagaimana disebutkan pada Pasal 36 dalam Undang-Undang Republik

Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah, dijelaskan

bahwa: 9

“Dalam menyalurkan Pembiayaan dan melakukan kegiatan usaha

lainnya, Bank Syariah dan UUS wajib menempuh cara-cara yang tidak

merugikan Bank Syariah dan/atau UUS dan kepentingan nasabah yang

mempercayakan dananya”.

Menurut Pasal 25 ayat 1 dan 2 dalam Undang-Undang Republik

Indonesia Nomor 23 Tahun 1999 tentang Bank Indonesia, dalam Pasal

tersebut dijelaskan bahwa:10

1. Dalam rangka melaksanakan tugas mengatur bank, Bank Indonesia

berwenang menetapkan ketentuan-ketentuan perbankan yang memuat

prinsip kehati-hatian,

2. Pelaksanaan kewenangan sebagaimana dimaksud pada ayat (1)

ditetapkan dengan Peraturan Bank Indonesia.

Prinsip kehati-hatian (Prudential Principle) merupakan prinsip yang

menyatakan bahwa lembaga keuangan dalam menjalankan fungsi dan

kegiatan usahanya wajib menerapkan prinsip kehati-hatian dengan mengenal

costumer dalam rangka melindungi dana masyarakat yang dipercayakan

masyarakat kepadanya.

9 Pasal 36 Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah.

7

Dalam Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

Sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998

tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan telah diatur sistem pemberian pembiayaan sebagaimana

ditetapkan dalam Pasal 8 ayat (1) yang menyebutkan:

“Dalam memberikan pembiayaan atau pembiayaan berdasarkan prinsip

syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis

yang mendalam atas itikad baik dan kemampuan serta kesanggupan

nasabah debitur untuk melunasi utangnya atau menggembalikan

pembiayaan dimaksud sesuai dengan yang diperjanjikan.”11

Menurut Ikatan Bankir Indonesia (IBI) dalam memberikan pembiayaan

bank harus melaksanaan prinsip kehati-hatian secara faktual dapat dilihat

dalam penerapan analisis pemberian pembiayaan secara mendalam dengan

menggunakan prinsip the five C principle dan 1S, yakni meliputi unsur

character (watak), capital (permodalan), capacity (kemampuan nasabah),

collateral (agunan), dan condition of economy (kondisi perekonomian), dan

Syariah.12 Adapun prinsip kehati-hatian yang telah diterapkan oleh BSM

yaitu prinsip lebih pada 4C+1S yaitu Character, Capacity, dan Collateral,

Capital dan Syariah, karena prinsip ini dinilai cukup untuk menganalisis

calon nasabah yang melakukan pembiayaan warung mikro di BSM.

11 Undang Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan.

8

Pelaksanaan prinsip kehati-hatian merupakan hal penting guna

mewujudkan sistem perbankan yang sehat, kuat dan kokoh. Krisis perbankan

yang melanda Indonesia sepanjang Tahun 1997 hingga saat ini menunjukan

betapa lemahnya komitmen untuk melaksanakan prinsip kehati-hatian

dikalangan pelaku bisnis perbankan. Oleh karena itu, dukungan control

terhadap aktivitas perbankan oleh Bank Indonesia (BI) dengan mewajibkan

melaksanakan prinsip kehati-hatian merupakan solusi terbaik dalam rangka

menjaga dan mempertahankan eksistensi perbankan, yang pada akhirnya

menumbuhkan kepercayaan masyarakat kepada industri perbankan itu

sendiri.

Dalam pemberian pembiayaan berdasarkan prinsip syariah, BSM harus

berhati–hati dalam memilih calon nasabah yang mengajukan permohonan

untuk pembiayaan berdasarkan prinsip syariah agar tidak terjadi wanprestasi

oleh debitur atau nasabah. Penyebab dari adanya kemacetan (wanprestasi)

dalam pembiayaan berdasarkan prinsip syariah tidak sepenuhnya disebabkan

oleh nasabah saja, akan tetapi juga terdapat faktor yang berasal dari pihak

bank itu sendiri. Faktor yang berasal dari bank yang menyebabkan

kemacetan dalam pemberian pembiayaan berdasarkan prinsip syariah adalah

kurangnya ketelitian pihak bank dalam menerapkan prinsip kehati-hatian

yang harus dilaksanakan oleh bank pada saat memberikan pembiayaan

berdasarkan prinsip syariah.

Sehubungan dengan penyaluran dana dalam bentuk pembiayaan kepada

9

ini, karena marketing adalah uratnadi dalam sebuah bisnis. Para marketing di

BSM telah ditarget untuk menyalurkan dana yang telah ditargetkan. Target

pembiayaan divisi mikro untuk merencanakan pertumbuhan bisnis sebesar

Rp 3.000.000.000 (tiga milyar rupiah) pada Tahun ini. Oleh karena itu,

marketing mendapat tanggung jawab yang besar untuk menyalurkan dana.

Marketing warung mikro mempunyai target Rp 250.000.000 (dua ratus lima

puluh juta rupiah) per orang dan per bulan di Tahun ini. Pencapaian target

tersebut akan dievaluasi oleh pihak yang berwenang setiap 3 bulan sekali,

jika akumulasi selama 3 bulan tersebut dibagi dengan targetnya maka akan

diketahui prosentase kinerja marketing tersebut. Dalam hal ini, jika

porsentase kurang dari 70%, maka marketing tersebut akan dikenakan

determinasi. Oleh karena itu, marketing akan berupaya untuk mendapatkan

nasabah pembiayaan yang layak untuk mencapai targetnya dengan tidak

mengesampingkan prinsip kehati-hatian dalam pemberian pembiayaan.

Salah satu prinsip yang harus dilaksanakan BSM dalam pemberian

pembiayaan berdasarkan prinsip syariah ini adalah prinsip tentang kewajiban

bank untuk berhati-hati dalam pemilihan calon nasabah yang mengajukan

permohonan pembiayaan berdasarkan prinsip syariah, atau biasa dikenal

dengan istilah prinsip kehati–hatian atau Prudent Banking Principle.

Kegiatan pemberian pembiayaan harus menerapkan prinsip kehati-hatian,

bank harus dapat memelihara keseimbangan dan menerapkan prinsip

10

menjamin lancarnya pelunasan pembiayaan yang telah disalurkan.13 Selain

itu, BSM juga mempunyai kewajiban untuk menjalankan misinya yaitu

memberikan kontribusi atau bantuan kepada pihak UMKM melalui

pembiayaan warung mikro serta mentaati peraturan pemberian pembiayaan

yakni dengan mematuhi prinsip kehati-hatian untuk meminimalisir segala

kemungkinan yang akan terjadi.

Berdasarkan uraian diatas maka penulis tertarik untuk meneliti lebih jauh

mengenai: “Implementasi Prinsip Kehati-hatian Dalam Pemberian

Pembiayaan Warung Mikro di Bank Syariah Mandiri Area Surabaya 2 Jemur

Handayani”.

B. Identifikasi dan Batasan Masalah

1. Identifikasi masalah

Berdasarkan uraian pada latar belakang diatas, maka penulis

melakukan identifikasi masalah diantaranya adalah:

a. Kontribusi BSM Area Surabaya 2 Jemur Handayani pada sektor

UMKM melalui pembiayaan warung mikro, akan tetapi kontribusi

atau bantuan tersebut tidak bisa serta merta diberikan kepada sektor

UMKM.

b. Peran marketing dalam mendapatkan nasabah pembiayaan dengan

target pembiayaan yang telah ditentukan.

13 Muhammad Djumhana, Hukum Perbankan di Indonesia (Bandung: Citra Aditya Bhakti, Cet. 2,

11

c. Adanya standar kelayakan dalam prosedur pemberian pembiayaan

warung mikro sehingga tidak semua sektor UMKM bisa mendapatkan

kucuran dana, sedangkan misi bank yaitu membantu sektor yang

membutuhkan.

d. Faktor-faktor yang menyebabkan pembiayaan macet (wanprestasi) di

BSM Area Surabaya 2 Jemur Handayani.

e. Implementasi prinsip-prinsip kehati-hatian dalam pemberian

pembiayaan warung mikro di BSM Area Surabaya 2 Jemur

Handayani.

f. Implikasi penerapan prinsip kehati-hatian dalam pemberian

pembiayaan warung mikro bagi sektor UMKM

2. Batasan masalah

Berdasarkan identifikasi masalah di atas, maka penulis membatasi

ruang lingkup pada penelitian ini, yaitu pada:

a. Implementasi prinsip kehati-hatian dalam pemberian pembiayaan

warung mikro di BSM Area Surabaya 2 Jemur Handayani.

b. Implikasi penerapan prinsip kehati-hatian dalam pemberian

pembiayaan warung mikro bagi sektor UMKM.

C. Rumusan Masalah

Dari uraian latar belakangdi atas, maka rumusan masalah dalam

12

1. Bagaimana implementasi prinsip-prinsip kehati-hatian dalam pemberian

pembiayaan warung mikro di BSM Area Surabaya 2 Jemur Handayani?.

2. Bagaimana implikasi penerapan prinsip kehati-hatian dalam pemberian

pembiayaan warung mikro bagi sektor UMKM?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian/penelitian yang

sudah pernah dilakukan dalam penelitian di seputar masalah yang diteliti.14

Setelah penulis menelaah beberapa pustaka sebagai pembanding agar

dapat diketahui signifikansi antara penelitian terdahulu dan yang akan

dilakukan. Signifikansi serta pembanding bisa berhubungan dengan teori,

metodologi dan lain sebagainya. Berukut ini adalah beberapa karya ilmiah

yang dijadikan sebagai bahan kajian pustaka:

Skripsi Andi Rahman mengenai Pelaksanaan Prinsip Kehati-hatian

dalam Pengelolaan Kartu Anjungan Tunai Mandiri (ATM) 15, yaitu

Membahas tentang bagaimana penerapan prinsip kehati-hatian (Prudential

Banking principle) dalam pengelolaan kartu ATM dan perlindungan hukum

nasabah (card holder) terhadap kejahatan kartu ATM yang merugikan

nasabah. Penelitian ini berbeda dengan penelitian yang akan penulis teliti,

karena penelitian ini menekankan pada prinsip kehati-hatian dalam

14 Fakultas Ekonomi dan Bisnis Islam UIN Sunan Ampel, Petunjuk Teknis Penulisan Skripsi

Fakultas Ekonomi dan Bisnis Islam, (Surabaya: FEBI UIN Sunan Ampel) 9.

15 Andi Rahman Indra R, “Pelaksanaan Prinsip Kehati-hatian dalam Pengelolaan Kartu Anjungan

13

pengelolaan karu ATM. Sedangkan di penelitian penulis, penulis membahas

mengenai implementasi prinsip kehati-hatian dalam pemberian pembiayaan

warung mikro dan implikasi prinsip kehati-hatian pada sektor UMKM serta

faktor yang mendukung dan menghambat penerapan prinsip kehati-hatian

dalam pemberian pembiayaan warung mikro di BSM Area Surabaya 2

Jemur Handayani.

Skripsi Anugerah putri Astri Swastika yang berjudul Penerapan Prinsip

Kehati-hatian dalam Pemberian Pembiayaan Bagi Hasil Mud{a>rabah

menurut UU Nomor 10 Tahun 1998 Tentang Perubahan UU Nomor 7

Tahun 1992 Tentang Perbankan di Bank Muamalat Surakarta16, yaitu

Membahas mengenai upaya penerapan prinsip kehati–hatian dalam

pemberian pembiayaan bagi hasil mud{a>rabah berdasarkan UU Nomor 10

Tahun 1998 tentang perubahan UU Nomor 7 Tahun 1992 tentang

perbankan di Bank Muamalat Surakarta dan upaya yang dilakukan Bank

Muamalat Surakarta apabila terjadi wanprestasi dari pihak debitur terhadap

perjanjian pembiayaan bagi hasil mud{a>rabah yang telah di sepakati.

Penelitian ini berbeda dengan penelitian penulis, karena penelitian ini

menekankan pada penerapan prinsip kehati-hatian dalam pemberian

pembiayaan bagi hasil mud{a>rabah menurut UU Nomor 10 Tahun 1998

Tentang Perubahan UU Nomor 7 Tahun 1992 Tentang Perbankan di Bank

Muamalat Surakarta. Sedangkan penulis menekankan pada implementasi

16 Anugerah Putri Astri Swastika, “Penerapan Prinsip Kehati-hatian dalam Pemberian

14

prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di BSM

Area surabaya 2 Jemur Handayani.

Skripsi Meylla Qurrata Ainy yang berjudul Penerapan Prinsip

Kehati-hatian (Prudential Principle) Dalam Pelaksanaan Pembiayaan di BMT Bina

Ummah Yogyakarta (Tinjauan Maqasid As-Syari>ah)17. Penelitian ini

membahas mengenai penerapan prinsip kehati-hatian dalam pembiayaan di

BMT Bina Ummah Yogyakarta dan mengenai tinjauan Maqasid

Asy-Syari>’ah dalam penerapan prinsip kehati-hatian. Penelitian ini berbeda

dengan penelitian penulis, kerena peneltian ini menekankan pada prinsip

kehati-hatian dalam pembiayaan ditinjau dalam Maqasid As-Syari>ah.

Sedangkan penulis menekankan pada implementasi prinsip kehati-hatian

dalam pemberian pembiayaan warung mikro di BSM Area surabaya 2

Jemur Handayani.

Skripsi Dhahny Syakir yang berjudul Analisis Implementasi Prinsip

Kehati-Hatian (Prudential Principle) pada Pembiayaan Mud{a>rabah di KJKS

BMT Fastabiq Desa Tambaharjo Kabupaten Pati,18 yakni Membahas

mengenai konsistensi implementasi prinsip kehati-hatian (prudential

principle) pada pembiayaan mud{a>rabah di KJKS BMT Fastabiq Pati.

17 Meylla Qurrata Ainy, “Penerapan Prinsip Kehati-hatian (Prudential Principle) Dalam

Pelaksanaan Pembiayaan di BMT Bina Ummah Yogyakarta (Tinjauan Maqasid As-Syari>ah)”

(Skripsi---Jurusan Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Sunan Ampel kalijaga Yogyakarta, 2014), 81.

18 Dhahny Syakir, “Analisis Implementasi Prinsip Kehati-Hatian (Prudential Principle) pada

15

Penelitian ini berbeda dengan penelitian penulis, karena penelitian ini

menekankan pada konsistentensi dalam penerapan prinsip kehati-hatian

saja, sedangkan penulis menekankan pada implementasi prinsip

kehati-hatian dalam pemberian pembiayaan warung mikro dan implikasi prinsip

kehati-hatian pada sektor UMKM serta faktor yang mendukung dan

menghambat penerapan prinsp kehati-hatian dalam pemberian pembiayaan

warung mikro di BSM Area Surabaya 2 Jemur Handayani.

Skripsi Unggul Mardiatmo tentang Penerapan Prinsip Kehati-hatian

Pada Penilaian Agunan.19 Penelitian ini Membahas mengenai penerapan

prinsip kehati-hatian pada penilaian agunan. Penelitian ini berbeda dengan

penelitian penulis, karena di penelitian penulis tidak hanya membahas

penerapan prinsp kehati-hatian pada penilaian agunan, akan tetapi pada

implementasi prinsip kehati-hatian dalam pemberian pembiayaan warung

mikro, implikasi prinsip kehati-hatian pada sektor UMKM serta faktor yang

mendukung dan menghambat penerapan prinsp kehati-hatian dalam

pemberian pembiayaan warung mikro di BSM Area Surabaya 2 Jemur

Handayani.

19 Unggul Mardiatno, “Penerapan Prinsip Kehati-hatian Pada Penilaian Agunan” (Skripsi

16

Tabel 1.1

Perbedaan penelitian terdahulu dan penelitian penulis

17

Penulis telah menyimpulkan dari beberapa kajian pustaka (penelitian

terdahulu) bahwa penelitian yang akan dilakukan penulis dengan penelitian

18

pada implementasi prinsip kehati-hatian dalam pemberian pembiayaan

warung mikro, implikasi prinsip kehati-hatian pada sektor pembiayaan, dan

faktor yang medukung dan menghambat prinsip kehati-hatian dalam

pemberian pembiayaan warung mikro di BSM Area Surabaya 2 Jemur

Handayani. Sedangkan beberapa penelitian terdahulu menitikberatkan pada

penerapan prinsip hatian pada ATM, penerapan prinsip

kehati-hatian pada pelaksanaan pembiayaan mudhara>bah. Selain itu, objek

penelitian yang penulis dan penelitian terdahulu berbeda, penelitian

terdahulu yaitu di Bank Bni Syariah Pusat Yogyakarta, Bank Muamalat

Surakarta, BMT Bina Ummah Yogyakarta, KJKS BMT Fastabiq Pati.

Sedangkan penulis di BSM Area Surabaya 2 Jemur Handayani.

E. Tujuan Penelitian

Sesuai dengan permasalahan yang telah disebutkan sebelumnya, maka

Tujuan yang ingin di capai dalam penelitian ini adalah:

1. Untuk mengetahui implementasi prinsip-prinsip kehati-hatian dalam

pemberian pembiayaan warung mikro di BSM Area Surabaya 2 Jemur

Handayani.

2. Untuk mengetahui Implikasi prinsip kehati-hatian bagi sektor UMKM

19

3. Untuk mengetahui Faktor-faktor yang menghambat dan mendukung

prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di BSM

Area Surabaya 2 Jemur Handayani.

F. Kegunaan Hasil Penelitian

Dari permasalahan yang telah disebutkan sebelumnya, penelitian dan

penulisan ini diharapkan mempunyai nilai tambah dan manfaat baik untuk

penulis maupun pembaca, sekurang-kurangnya untuk dua aspek yaitu:

1. Aspek keilmuan (teoretis)

a. Diharapkan berguna bagi pengembangan ilmu pengetahuan.

b. Memberikan sumbangan pemikiran bagi pengembangan pemahaman

ekonomi syariah mahasiswa fakultas ekonomi dan bisnis islam.

2. Aspek terapan (praktis)

a. Dapat digunakan sebagai pertimbangan bagi peneliti berikutnya untuk

membuat skripsi yang lebih baik.

b. Dapat dijadikan pedoman dalam rangka menerapkan prinsip

kehati-hatian dalam pemberian pembiayaan tersebut di BSM Area Surabaya

2 Jemur Handayani.

G. Definisi Operasional

Definisi Operasional memuat penjelasan tentang pengertian yang

20

acuan dalam menelusuri, menguji atau mengukur variabel tersebut melalui

penelitian. Oleh karena itu, penulis perlu memberikan definisi operasional

untuk menghindari kesalahpahaman dalam memaknai dan memperjelas

penelitian ini. Adapun definisi operasional penelitian ini sebagai berikut:

Prinsip kehati-hatian : suatu asas atau prinsip yang menyatakan bahwa

dalam menjalankan fungsi dan kegiatan

usahanya wajib bersikap hati-hati (prudent)

dalam ranggka melindungi dana masyarakat

yang dipercayakan kepadanya.20

Pembiayaan warung mikro : pembiayaan bank kepada nasabah atau calon

nasabah perorangan atau badan usaha untuk

membiayai kebutuhan usahanya melalui

pembiayaan modal kerja dan/atau pembiayaan

investasi.21

Bank Syariah Mandiri : salah satu lembaga keuangan perbankan yang

ada di Indonesia yang menjalankan usaha

menghimpun dan menyalurkan dana pihak

ketiga dengan menerapkan pinsip ekonomi dan

prinsip syariah. Bank ini berdiri pada 1955

dengan nama Bank Industri Nasional. Bank ini

beberapa kali berganti nama dan terakhir kali

20 Rachmadi Usman, Aspek-aspek Hukum Perbankan di Indonesia (Jakarta: Pt Gramedia Pustaka

Utama, 2001), 18.

21

berganti nama menjadi Bank Syariah Mandiri

pada Tahun 1999 setelah sebelumnya bernama

Bank Susila Bakti yang dimiliki oleh Yayasan

Kesejahteraan Pegawai Bank Dagang Negara

dan PT Mahkota Prestasi.22

H. Metodologi Penelitian

Metode penelitian adalah cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu.23

1. Data yang akan dikumpulkan

Sesuai dengan tujuan yang telah dirumuskan maka data yang akan

dihimpun dalam penelitian ini yaitu: gambaran umum BSM Area

Surabaya 2 Jemur Handayani, Produk pembiayaan warung mikro,

prosedur pemberian pembiayaan warung mikro, proses pemberian

pembiayaan warung mikro, faktor yang mendukung dan dan

menghambat dalam pemberian pembiayaan, implikasi pemberian

pembiayaan warung mikro pada sektor UMKM dan implementasi prinsip

kehati-hatian dalam pemberian pembiayaan warung mikro di BSM Area

Surabaya 2 Jemur Handayani, serta data-data anggota pembiayaan

22

Bank Syariah Mandiri, “Profil Perusahan”, https://www.syariahmandiri.co.id/category/info-perusahaan/profil-perusahaan/profilperusahaan-profilperusahaan/, diakses pada 19 September 2016.

22

bermasalah. Di samping itu, data penelitian juga diperoleh dari

refensi-referensi yang terkait dengan penelitian.

2. Sumber data

Sumber data yang digunakan dalam penelitian ini adalah sumber

data primer dan sumber data sekunder. Sumber sata primer adalah

sumber data yang dapat memberikan data penelitian secara langsung.24

Sedangkan sumber data sekunder adalah sumber yang mampu atau dapat

memberikan informasi atau data tambahan yang dapat memperkuat data

pokok.25

a. Sumber Data Primer

Data primer dalam penelitian ini adalah dokumen (Net

Performing Finance, Manual Produk Pembiayaan Mikro, Bi

Checking, dan gambar terkait proses pemberian pembiayaan) dan

wawancara dengan pihak warung mikro yaitu pak Fauzi selaku Micro

Banking Manager dan pak Wawan selaku Micro Banking Analysis di

BSM Area Surabaya 2 Jemur Handayani.

b. Sumber Data Sekunder

Data sekunder bisa diperoleh melalui literatur seperti:

buku-buku, jurnal, artikel, koran, majalah, dan Undang-Undang dan

peraturan yang berkaitan menganai pembiayaan UMKM maupun

24 Joko P. Subagyo, Metodologi Penelitian dalam Teori dan Praktik (Jakarta: Rineka Cipta,

1991), 87.

23

analisis pembiayaan mikro di BSM Area Surabaya 2 Jemur

handayani.

Data yang diperoleh dari buku-buku yang mempunyai

keterkaitan dengan penelitian ini diantaranya seperti:

1. Memahami Bisnis Bank Syariah, Ikatan Bankir Indonesia (IBI).

2. Implimentasi Prudential Banking Dalam Perbankan Syariah,

Misbahul Munir.

3. Prinsip Kehati-Hatian Pada Transaksi Perbankan, Trisadini P

Usanti.

4. Perbankan Islam, Remy syahdeini.

5. Kodifikasi Peraturan Perbankan Indonesia BMPK dan Prinsip

Kehati-hatian dalam Penyertaan Modal

3. Teknik Pengumpulan Data

Penelitian ini bersifat kualitatif, secara lebih detail teknik

pengumpulan data dalam penelitian ini adalah sebagai berikut:

a. Dokumentasi

Penulis akan mengumpulkan data melalui dokumentasi yang

terkait penelitian ini, seperti: standar permohonan pembiayaan,

prosedur pemberian pembiayaan, dan lain sebagainya.

b. Observasi

Dalam penelitian ini, penulis pengadakan pengamatan langsung

atau terjun kelapangan untuk melihat langsung yang terjadi, seperti:

24

untuk mengetahui keadaan sektor UMKM dan mengamati segala hal

yang terkait penelitian ini seperti prosedur yang diakukan dikantor

dan yang ada dilapangan.

c. Wawancara

Wawancara dilakukan penyusunan terhadap pihak-pihak yang

berhubungan langsung dengan pokok pembahasan pada penelitian

ini. Wawancara yang akan dilakukan diharapkan untuk melengkapi

dan memadupadakan atas data yang telah diperoleh dan wawancara

akan dilakukan yang berkaitan dengan penelitian ini seperti

pengajuan pembiayaan yang sukses atau di acc, pembiayaan yang

gagal atau ditolak, penerapan prinsip kehati-hatian di warung mikro.

4. Teknik Pengolahan Data

Teknik pengolahan data adalah proses untuk memperoleh data

ringkasan berdasarkan kelompok data mentah. Data mentah adalah hasil

pencatatan peristiwa atau karakteristik elemen yang dilakukan pada

tahap pengumpulan data.

Untuk mengolah data, penulis menggunakan tiga kegiatan analisis

yakni sebagai berikut:26

a. Editing, yaitu pemeriksaan kembali data-data yang telah terkumpul

dari segi kelengkapan, kejelasan makna, keserasian, dan keselarasan

antara yang satu dengan yang lainnya, relevansi dan keseragaman

baik satuan maupun kelompok. Tujuan editing adalah untuk

25

menghilangkan kesalahan-kesalahan yang terdapat pada catatan di

lapangan dan bersifat koreksi.

b. Organizing, yaitu menyusun dan mensistematiskan data yang telah

diperoleh dengan rumusan masalah sesuai kerangka uraian yang

telah direncankan. Penulis melakukan pengelompokan data dan

menyusun data tersebut secara sistematis untuk memudahkan

penulis dalam menganalisa data.

c. Analizing, yaitu tahapan menganalisis data hasil penelitian untuk

memperoleh kesimpulan dari kebenaran fakta yang ditemukan yang

akan menjadi sebuah jawaban dari rumusan masalah yang telah

dikemukakan.

5. Teknik Analisis Data

Setelah data diperoleh dan terkumpul, serta melalui proses

pengolahan data, maka langkah selanjutnya adalah menganalisis data

tersebut dengan metode deskriptif analisis. Menurut Sugiyono, deskriptif

analisis adalah penelitian dengan cara mengumpulkan data-data sesuai

dengan yang sebenarnya kemudian data-data tersebut disusun, diolah dan

dianalisis untuk dapat memberikan gambaran mengenai masalah yang

ada.27

Dalam metode analisis data ini penulis akan mendeskripsikan dan

menganalisis data yang diperoleh peneliti, yaitu data tentang

implementasi prinsip kehati-hatian dalam pemberian pembiyaan warung

26

mikro, implikasi prinsip kehati-hatian pada sektor UMKM yang

melakukan pembiayaan, dan faktor yang mendukung dan menghambat

prinsip kehati-hatian dalam pemberian pembiayaan warung mikro di

BSM Area Surabaya 2 Jemur Handayani. Setelah itu penulis melakukan

analisis dengan menggunakan pola pikir deduktif yaitu diawali dengan

mengemukakan teori umum tentang prinsip kehati-hatian, kemudian

teori tersebut digunakan sebagai alat untuk menganalisis implementasi

prinsip kehati-hatian dalam pemberian pembiayaan di BSM Area

Surabaya 2 Jemur Handayani, lalu ditarik kesimpulan yang bersifat

khusus.

I. Sistematika Pembahasan

Secara keseluruhan skripsi tersusun dalam lima bab dan masing-masing

bab terdiri dari bebrapa sub bab pembahasan, hal ini dimaksudkan untuk

mempermudah dalam pemahaman serta penelaahan adapun sistematikanya

adalah sebgai berikut:

Bab pertama, adalah pendahuluan yang terdiri dari latar belakang

masalah, identifikasi dan batasan masalah, rumusan masalah, tujuan

penelitian, kegunaan penelitian, definisi operasional, kajian pustaka, metode

penelitian, sistematika pembahasan.

Bab kedua, merupakan pembahasan tentang landasan teori yang

merupakan hasil telaah dari beberapa literatur yang digunakan sebagai alat

27

fenomena yang ada. Pada bab ini akan dimuat tentang, deskripsi prinsip

kehati-hatian, deskripsi pembiayaan mura>bah{ah, prosedur pemberian

pembiayaan, analisis persetujuan pembiayaan.

Bab ketiga, pada bab ini akan diuraikan tentang data penelitian yang

meliputi gambaran umum mengenai BSM Area Surabaya 2 Jemur

Handayani terkait latar belakang berdiri, visi dan misi, struktur organisasi,

job description dan produk di BSM Area Surabaya 2 Jemur Handayani, serta

penerapan prinsip kehati-hatian pada pemberian pembiayaan meliputi

aplikasi akad mura>bah{ah pada pembiayaan warung mikro, persyaratan dalam

produk pembiayaan warung mikro, prosedur pemberian pembiayaan warung

mikro, serta analisis persetujuan pembiayaan warung mikro di BSM Area

Surabaya 2 Jemur Handayani; implikasi prinsip kehati-hatian pada sektor

UMKM meliputi UMKM yang melakukan pembiayaan warung mikro yang

terealisasi dan tidak terealisasi; dan faktor-faktor yang mendukung dan

menghambat penerapan prinsip kehati-hatian dalam pemberian pembiayaan

warung mikro di BSM Area Surabaya 2 Jeur Handayani.

Bab keempat, pada bab ini akan diuraikan tentang implementasi prinsip

kehati-hatian dalam pemberian pembiayaan warung mikro di BSM Area

Surabaya 2 Jemur Handayani, implikasi prinsip kehati-hatian pada sektor

UMKM serta faktor yang mendukung dan menghambat prinsip kehati-hatian

dalam pemberian pembiayaan di di BSM Area Surabaya 2 Jemur Handayani.

Bab kelima, merupakan bab penutup yang berisi kesimpulan yang

28

saran yang akan berguna bagi penulis pada khususnya dan pihak-pihak lain

BAB II

PEMBIAYAAN DAN PRINSIP KEHATI-HATIAN DALAM PEMBERIAN PEMBIAYAAN

A. Tinjauan Umum Pembiayaan

1. Pengertian dan tujuan Pembiayaan

Pembiayaan merapakan aktivitas bank syariah dalam menyalurkan

dana kepada pihak lain berdasarkan prinsip syariah.1 Pembiayaan secara

luas berarti financing atau pembelanjaan, yaitu pendanaan yang

dikeluarkan untuk mendukung investasi yang telah direncanakan baik

dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit,

pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh

lembaga pembiayaan seperti bank syariah kepada nasabah.2 Sedangkan,

menurut M. Syafi’i Antonio, menjelaskan bahwa pembiayaan merupakan

salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk

memenuhi kebutuhan pihak-pihak yang merupakan deficit unit.3

Dalam pengelolaan dana yang dilakukan oleh lembaga keuangan

harus dilakukan dengan penuh ketelitian. Hal ini, bertujuan agar dalam

proses pengelolaan dana oleh pengelola (peminjam) dapat terkontrol

dengan baik dan juga untuk meminimalisir terjadinya kerugian-kerugian

seperti pembiayaan bermasalah dan pembiayaan macet. Dengan demikian,

1 Ismail, Perbankan Syariah (Jakarta: Kencana, 2004), 105.

2 Muhammad, Manajemen Bank Syariah (Yogyakarta: Ekonisia, 2005), 260.

3 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani

30

maka sebuah lembaga keuangan harus memiliki tiga aspek penting dalam

pembiayaan, yakni:

a. Aman, yaitu keyakinan bahwa dana yang telah dilempar ke

masyarakat dapat ditarik kembali sesuai dengan jangka waktu yang

telah disepakati.

b. Lancar, yaitu keyakinan bahwa dana tersebut dapat berputar oleh

lembaga keuangan dengan lancar dan cepat.

c. Menguntungkan, yaitu perhitungan dan proyeksi yang tepat.4

Adapun tujuan pembiayaan secara makro, yaitu untuk:

a. Peningkatkan ekonomi umat.

b. Tersedianya dana bagi peningkatan usaha.

c. Meningkatkan produktivitas.

d. Membuaka lapangan kerja baru.

e. Terjadi distribusi pendapatan.

Adapun tujuan pembiayaan secara mikro, yaitu untuk:

a. Upaya mengoptimalkan laba.

b. Upaya meminimalkan risiko.

c. Pendayagunaan sumber ekonomi.

d. Penyaluran kelebihan dana.5

4 Kasmir, Manajemen Perbankan, (Jakarta: PT Raja Grafindo Persada, 2002), 73.

5 Veithzal Rivai, Arviyan Arifin, Islamic Banking: SIstem Bank Islam bukan Hanya Solusi

31

2. Jenis Pembiayaan

Pembiayaan dapat dijelaskan dari beeberapa segi salah satunya dari

segi tujuannya. Pembiayaan jika dilihat dari tujuannya, terdapat dua

pengelompokkan yaitu:

a. Pembiayaan konsumtif

Pembiayaan konsumtif, yaitu pembiayaan yang diberikan kepada

nasabah yang dipergunakan untuk membiayai barang-barang

konsumtif. Yang termasuk dalam pembiayaan ini adalah pembaiyaan

kendaraan pribadi, pembiayaan perumahan (untuk dipakai sendiri),

pembiayaan untuk pembayaran sewa/kontrak rumah, pembelian

alat-alat rumah tangga. Dalam kelompok ini termasuk juga pembiayaan

profesi untuk pengembangan profesi tertentu seperti dokter, akuntan,

notaris, dan lain-lain, yang dijamin dengan pendapatan dari profesinya

serta barang-barang yang dibeli dengan pembiayaan itu.6

b. Pembiayaan Komersial

Pembiayaan komersial yaitu pembiayaan yang diberikan kepada

perorangan atau badan usaha yang dipergunakan untuk membiayai

suatu kegiatan usaha tertentu. Pembayaran kembali pembiayaan

komersial berasal dari hasil usaha yang dibiyai. Pembiayaan yang

termasuk dalam pembiayaan ini adalah: pembiayaan Mikro,

pembiayaan Usaha kecil, pembiayaan Usaha Menengah, pembiayaan

Korporasi.

32

3. Pembiayaan Mura>bah{ah

Mura>bah{ah adalah salah satu bentuk jual-beli yang bersifat

amanah.7 Bentuk jual beli ini berlandaskan pada Firman Allah QS.

Al-Firman Allah QS. Al-Baqarah (2) : 280:9

Serta sabda Rasulullah SAW dari Syuaib ar Rumy r.a:

“Tiga hal yang di dalamnya terdapat keberkahan: pertama, menjual

dengan pembayaran tangguh (mura>bah{ah), kedua, mud{a>rabah, dan ketiga adalah mencampuri tepung dengan gandum untuk

kepentingan rumah, nukan untuk diperjualbelikan.”

Mura>bah{ah dalam konsep perbankan syariah merupakan jual beli

barang pada harga asal dengan tambahan keuntungan yang disepakati.

Dalam jual beli mura>bah{ah penjual atau bank harus memberitahukan

bahwa harga produk yang ia beli dan menentukan suatu tingkat

33

keuntungan sebagai tambahannya. Aplikasi pembiayaan mura>bah{ah pada

bank syariah dapat digunakan untuk pembelian barang konsumsi maupun

barang dagangan (pembiayaan tambah modal) yang pembayarannya dapat

dilakukan secara tangguh (jatuh tempo/angsuran).10

Menurut Sutan Remy Syahdeini, mura>bah{ah adalah jasa

pembiayaan dengan mengambil bentuk transaksi jual beli dengan

cicilan.11 Selain itu, mura>bah{ah adalah akad jual beli antara sebesar harga

pokok barang, ditambah dengan margin keuntungan yang disepakati.

Barang yang dimaksud adalah barang yang diketahui jelas kuantitas,

kualitas dan spesifikasinya.12

Gambag 2.1

Skema Pembiayaan Mura>bah{ah Teknis Perbankan13

10 Moh. Rifa’I, Konsep Perbankan Syariah (Semarang: CV. Wicaksana, 2002), 61.

11 Sutan Remy Syahdeini, Perbankan Islam dan Kedudukannya dalam Tata Hukum Perbankan

Indonesia (Jakarta: PT. Pustaka Utama Grafiti, 1999), 64.

34

Keterangan:14

1. Bank syariah dan nasabah melakukan negosiasi tentang rencana

transaksi jual beli yang akan dilaksanakan. Poin negosiasi meliputi

jenis barang yang akan dibeli, kualitas barang, dan harga jual.

2. Bank syariah melakukan akad jual beli dengan nasabah, dimana bank

syariah sebagai penjual dan nasabah sebagai pembeli. Dalam akad jual

beli ini, titetapkan barang yang menjadi objek jual beli yang telah

dipilih oleh nasabah, dan harga jual barang.

3. Atas dasar akad yang dilaksanakan antara bank syariah dan nasabah,

maka bank syariah membeli barang dari supplier/penjual. Pembelian

yang dilakukan oleh bank syariah ini sesuai dengan keinginan nasabah

yang telah tertuang dalam akad.

4. Supplier mengirimkan barang kepada nasabah atas perintah bank

syariah.

5. Nasabah menerima barang dari supplier menerima dokumen

kepemilikan barang tersebut.

6. Setelah menerima barang dan dokumen, maka nasabah melakukan

pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah

dengan angsuran.

Melalui akad ini, nasabah dapat memenuhi kebutuhannya untuk

memperoleh dan memiliki barang yang dibutuhkan tanpa harus

35

menyediakan uang tunai terlebih dulu. Dengan kata lain nasabah telah

memperoleh pembiyaaan dari bank untuk pengadaan barang tersebut.15

B. Prinsip Kehati-hatian Dalam Pemberian Pembiayaan

1. Pengertian dan tujuan prinsip kehati-hatian

Prinsip kehati-hatian (prudent banking principle) adalah suatu asas

atau prinsip yang menyatakan bahwa bank dalam menjalankan fungsi dan

kegiatan usahanya wajib bersikap hati-hati (prudent) dalam rangka

melindungi dana masyarakat yang dipercayakan padanya. Prinsip

kehati-hatian adalah pembiayaan bank kepada nasabah atau calon nasabah

perorangan atau badan usaha untuk membiayai kebutuhan usahanya

melalui pembiayaan modal kerja dan/atau pembiayaan investasi.16 Prinsip

kehati-hatian adalah pengendalian risiko melalui penerapan peraturan

perundang-undangan dan ketentuan-ketentuan secara konsisren, serta

memiliki sistem pengawasan internal yang secara optimal mampu

menjalankan tugasnya.17

Sebagaimana Pasal 35 ayat 1 Undang-Undang Nomor 21 Tahun

2008 Tentang Perbankan Syariah18, menjelaskan bahwa:

15 Zainal Arifin, Dasar-dasar Manajemen…, 26.

16 Rachmadi Usman, Aspek-aspek hukum perbankan di Indonesia (Jakarta: PT Gramedia Pustaka

Utama, 2001), 18.

17 Abdul Ghofur Anshori, Penyelesaian Sengketa Perbankan Syariah: Analisis Konsep dan UU

Nomor 21 Tahun 2008 (Yogyakarta: Gajah mada University Press, 2010), 22.

36

“Bank Syariah dan UUS dalam melakukan kegiatan usahanya wajib

menerapkan prinsip kehati-hatian.”

Tujuan dilakukannya prinsip kehati-hatian adalah agar bank selalu

dalam keadaan sehat menjalankan usahanya dengan baik, agar bank

syariah selalu beroperasi didalam rambu-rambu operasional perbankan

yang sehat dalam segi keuangan19, dan supaya nasabah pembiayaan

mampu melunasi utangnya atau mengembalikan pembiayaan sesuai

dengan perjanjian sehingga risiko kegagalan atau kemacetan dalam

pelunasan dapat dihindari.20

2. Proses pemberian pembiayaan

Pemberian fasilitas pembiayaan bank kepada nasabah dilakukan

melalui serangkaian proses mulai dari permohonan, pengumpulan

informassi, pencairan pembiaayaan, hingga pelunasan kembali

pembiayaan. Proses ini dilakukan secara cermat dengan tujuan agar bank

mendapatkan keuntungan dengan risiko yang terukur. Adapun proses

pemberian pembiayaan antara lain:21

a. Permohonan pembiayaan

Fasilitas pembiayaan dimulai dari sebuah permohonan yang

diajukan oleh nasabah/calon nasabah kepada bank. Dalam

permohonan, nasabah sekurang-kurangnya menyampaikan jenis

pembiayaan yang diminta nasabah, untuk berapa lama, berapa

19 Zainuddin Ali, Hukum Perbankan Syariah (Jakarta: Sinar Grafika, 2010), 136.

20 Amir Machmud dan Rukamana, Bank Syariah: Teori, Kebijakan dan Studi Empiris di Indonesia

(Jakarta: Erlangga, 2010), 106.

37

limit/plafon yang diminta, serta sumber pelunasan pembiayaan dari

mana. Disamping itu surat permohonan juga dilampiri dengan

dokumen pendukung, antara lain identitas pemohon, legallitas (akta

pendirian/perubahan keputusan Menteri, perizinan-perizinan), bukti

kepemilikan agunan.22

b. Pengumpulan informasi dan dokumentasi

Pengumpulan informasi dan dokumentasi merupakan langkah

awal dalam penyusunan analisis pembiayaan untuk suatu proses

pemberian fasilitas pembiayaan.

Data dan informasi yang diperlukan dalam proses pemberian

pembiayaan antara lain:

a. Pengajuan berkas-berkas

Dalam hal ini pemohon pembiayaan mengajukan surat

permohonan pembiayaan23 yang dituangkan dalam suatu

proposal. Kemudian di lampiri dengan berkas-berkas lainnya

yang dibutuhkan. Pengajuan proposal pembiayaan hendaknya

berisi, sebagi berikut:24

a) Latar belakang perusahaan, seperti riwayat hidup singkat

perusahaan, jenis bidang usaha, identitas perusahaan, nama

pengurus berikut pengetahuan dan pendidikannya,

22 Veithzal Rivai dan Arviyan Arifin, Islamic Banking…, 773. 23 Ibid.

38

perkembangan perusahaan serta relasi dengan pihak-pihak

pemerintah dan swasta.

b) Maksud dan tujuan

Apakah untuk memperbesar omset penjualan atau

meningkatkan kapasitas produksi atau mendirikan pabrik

baru (perluasan) serta tujuan lainnya.

c) Besarnya pembiayaan dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah

pembiayaan yang ingin diperoleh dan jangka waktu

pembiayaan. Penilaian kelayakan besarnya pembiayaan dan

jangka waktunya dapat kita lihat dari cash flow serta

laporan keuangan (neraca dan laporan laba rugi) tiga tahun

terakhir. Jika hasil analisis tidak sesuai dengan permohonan,

maka pihak bank tetap berpedoman terhadap hasil analisis

mereka dalam memutuskan jumlah pembiayaan dan jangka

waktu pembiayaan yang layak diberikan kepada pemohon.

d) Cara pemohon mengembalikan pembiayaan, dijelaskan

secara rinci cara-cara nasabah dalam mengembalikan

pembiayaannya apakah dari hasil penjualan atau cara

lainnya.25

39

e) Jaminan/ agunan pembiayaan.

Hal ini merupakan jaminan untuk menutupi segala

risiko terhadap kemungkinan macetnyasuatu pembiayaan

baik yang ada usur kesengajaan atau tidak. Penilaian

jaminan pembiayaan haruslah teliti jangan sampai terjadi

sengketa, palsu dan lain sebagainya. Biasanya jaminan

diikat dengan suatu asuransi tertentu. Selanjutnya proposal

dilampiri dengan berkas-berkas yang telah dipersyaratkan

seperti:

1) Akte notaris

Dipergunakan untuk perusahaan yang berbentuk PT

(Perseroan terbatas) atau yayasan

2) TDP (Tanda Daftar Perusahaan)

Merupakan tanda daftar perusahaan yang dikeluarkan

oleh Dapertemen Perindustrian dan Perdagangan dan

biasanya berlaku lima tahun, jika habis dapat

diperpanjang kembali.

3) NPWP (Nomor Pokok Wajib Pajak)

Dimana sekarang ini setiap pemberian pembiayaan

terus dipantau oleh Bank Indonesia adalah NPWP

4) Neraca dan laporan laba rugi tiga tahun terakhir

40

6) Fotokopi sertifikat jaminan26

c. Verifikasi data27

Proses pembiayaan yang baik dibangun dengan data dan

informasi yang akurat untuk mendukung pengambilan keputusan

pembiayaan yang tepat. Untuk itu, sleuruh data dan informasi

yang dikumpulkan perlu melewati suatu tahap verifikasi. Langkah

tersebut diperlukan untuk memastikan keabsahan data dan

kesesuaian dengan fakta.

Beberapa metode verifikasi data dan informasi yang dapat

digunakan, antara lain:28

a) On The Spot checking (OTS)

Verifikasi dengan OTS adalah berupa kunjungan

langsung ke tempat usaha/domisili nasabah untuk mengecek

kebenaran data dengan melihat secara fisik tempat

usaha/domisili dan agunan. Selain itu, OTS digunakan untuk

menggali aktivitas usaha nasabah.

b) Bank checking

Verifikasi ini dilakukan untuk mengecek informasi

pembiayaan yang pernah diperoleh nasabah pembiayaan

sebelumnya beserta kolektibilitas29nya. Metode ini dapat

26 Ibid.

27 IBI, Memahami Bisnis..., 225. 28 Ibid.

29 Kolektabilitas adalah penggolongan kredit berdasarkan kategori lancar atau tidaknya

41

dilakukan melalui sistem internal bank dan Informasi

Debitur Individual (IDI) kepada Bank Indonesia. IDI BI

adalah informasi mengenai individu atau suatu perusahaan

dalam berhubungan dengan bank, fasilitas pembiayaan yang

diperoleh, kolektibilitas, dan infomasi pembiayaan lainnya.

c) Trade checking atau personal checking untuk pembiayaan

konsumsi

Verifikasi data melalui metode ini dimaksudkan untuk

mengetahui dan menilai nasabah pembiayaan dalam

menjalankan kegiataan pembaiyaan bisnisnya, hubungan

dagang yang telah dilakukan oleh calon nasabah

pembiayaan, dana bagaimana manajemen perusahaan dalam

melakukan kegiatan bisnsinya.

Trade checking dilakukan kepada sejumlah supplier,

pelanggan, distributor, asosiasi terkait usaha nasabah

pembiayaan, dan pihak lain yang dipandang perlu oleh bank.

Selain itu, cheking juga dapat dilakukan dengan market

checking, misalnya dengan kunjungan langsung kepasar

untuk mengetahui brand image produk nasabah.

Untuk pembiayaan konsumsi, checking dilakukan atas

kebenaran data personal calon nasabah pembiayaan, antara

42

lain data tempat tinggal, penghasilan, pekerjaan. Untuk

nasabah wirausahawan, bank juga melakukan checking

terhadap legalitas usaha dan omzet penjualan.30

d. Analisis dan persetujuan pemberian pembiayaan

Adapun tujuan dilaksanakannya analisa pembiayaan adalah

disamping untuk melaksanakan asas-asas pembiayaan yang sehat,

juga untuk memperoleh keyakinan atas kemauan dan kemampuan

nasabah dalam memenuhi kewajibannya kepada bank secara

tertib, serta mengantisipasi risiko pembiayaan yang akan

diberikan (risk assessment).31

Pemberian fasilitas pembiayaan perlu memperhatikan

kebutuhan nasabah dan harus memperhatikan kondisi keuangan

nasabah. Dengan kata lain, pemberian fasilitas pembiayaan bank

harus memastikan bahwa pembiayaan yang diberikan telah sesuai

dengan kebutuhan dan telah sesuai dengan kemampuan

membayar kembali.32

e. Administrasi dan pembukuan pembiayaan

Tahap selanjutnya setelah pembiayaan disetujui adalah

proses administrasi dan pembukuan pembiayaan yang meliputi:33

30 Ibid., 224.

31 Misbahul Munir, Implementasi Prudential banking dalam perbankan syariah (Malang: UIN

Malang Press, 2009), 65.

43

1) Surat Pemberitahuan Keputusan Pembiayaan (SPKP)

Setelah pembiayaan diputus, bank akan menerbitkan

SPKP untuk nasabah. Penerbitan SPKP bertujuan untuk

memastikan:

a. Syarat pembiayaan sesuai usulan/persyaratan yang

disetujui dan ditetapkan, termasuk persyaratan jaminan

yang harus dipenuhi calon nasbah pembiayaan.

b. Bersifat tidak mengikat secara legal. Pemberian fasilitas

pembiayaan tergantung dari dipenuhinya ketentuan/

kondisi dan dokumentasi yang dipersyaratkan dan sesuai

dengan prosedur persetujuan pembiayaan.

c. Konfirmasi persetujuan nasabah pembiayaan selanjutnya

jadi dasar untuk menandatangani perjanjian pembiayaan

dan pengikatan agunan serta pengikatan lainnya yang

tepat.

2) Perjanjian pembiayaan

Perjanjian pembiayaan merupakan perikatan secara

tertulis antara bank dengan nasabah pembiayaan dengan jenis

akad yang disepakati yang mengatur hak dan kewajiban para

pihak sebagai akibat adanya transaksi pembiayaan.

Beberapa hal yang perlu diperhatikan dalam perjanjian

44

a. Domisili hukum

b. Kondisi pembiayaan yang telah disetujui (jumlah,

nisbah/margin, persyaratan, dan lainnya) telah

dicantumkan dalam perjanjian pembiayaan.

c. Memastikan bahwa perjanjian pembiayaan mengikat dan

berkekuatan tetap.

d. Pembiayaan ditandatangani nasabah atau yang

berwenang dari perusahaan nasabah.

3) Pengikatan agunan

Setelah penandatanganan perjanjian pembiayaan, bank

akan mendapatkan dokumen agunan untuk dilakukan

pengikatan. Dokumentasi/pengikatan agunan harrus

lengkap/sempurna agar tidak menimbulkan masalah yang

tidak dikehendaki.

Pengikatan agunan dapat berupa Hak Tanggungan,

Surat Kuasa Membebankan hak Tanggungan (SKMHT),

Fidusia, gadai, atau Hipotek, yang disesuaikan dengan jenis

agunan.

Untuk pembiayaan kecil, pada umumnya agunan hanya

di-cover dengan Surat Kuasa Menjual.

4) Penutupan asuransi

Salah satu upaya mengamankan agunan dan

45

menutup agunan pembiayaan dengan asuransi. Besar dan

jangka waktu penutupan adalah minimal senilai agunan

selama jangka waktu pembiayaan.

Klausul dalam polis asuransi harus jelas dan diupayakan

mencantumkan Banker’s Clause, yaitu suatu klausul atau

syarat khusus yang wajib tertulis dan terlekat pada polis atas

harta benda atau barang yang dipertanggungkan dibawah

polis.

Dengan Banker’s Clause berarti terjadi kesepakatan

antar bank dengan tertanggung (nasabah pembiayaan) bahwa

jika terjadi kerugian yang dapat dibayar dibawah polis

tersebut, penanggung akan membayarkan kepada bank

sebesar yang menjadi haknya tanpa mengurangi hak

tertanggung atas selisishnya.

5) Disbursement (Pencairan Pembiayaan)

Tahapan pencairan pembiayaan adalah tahapan saat

fasilitas pembiayaan diserahkan kepada nasabah dalam

bentuk pencairan dana pembiayaan. Pencairan dilakukan

setelah dipastikan bahwa seluruh dokumentasi dan

persyaratan pembiayaan telah dipenuhi nasabah.

3. Prinsip pemberian pembiayaan

Penyaluran pembiayaan merupakan salah satu kegiatan utama bank

46

risiko berupa tidak kembalinya pinjaman secara lacar. Untuk

mengantisipasi hal tersebut bank harus menerapkan prinsip kehati-hatian

dalam memberikan pembiayaan dalam prinsip syariah.34 Dalam

memberikan pembiayaan berdasarkan prinsip syariah harus berdasarkan

analisis dengan menerapkan prinsip kehati-hatian,35 serta bank wajib

mempunyai keyakinan berdasarkan analisisi yang mendalam atas i’tikad

dan kemampuan serta kesanggupan nasabah debitur untuk melunasi

utangnya atau mengembalikan pembiayaan sesuai dengan perjanjian.36

Dukungan control terhadap aktivitas perbankan oleh BI dengan

kewajiban melaksanakan prinsip kehati-hatian merupakan solusi terbaik

untuk menjaga dan mempertahankan eksistensi perbankan, yang pada

akhirnya akan membutuhkakan kepercayaan masyararakat kepada

industri perbankan itu sendiri.37

Prinsip kehati-hatian dalam penyaluran pembiayaan perbankan

secara tersirat diatur dalam Pasal 8 ayat 1 dan 2 Undang-Undang Nomor

10 Tahun 1998 tentang Perbankan38, dijelaskan sebagai berikut:

Pasal 8 ayat 1 berbunyi: “Dalam memberikan kredit atau pembiayaan berasarkan prinsip syariah, bank umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atas itikad dan kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya atau mengembalikan pembiayaan dimaksud sesuai dengan yang diperjanjikan”.

34 M. Sulhan dan Ely Siswanto, Manajemen Bank Konvensional dan Syariah (Malang: UIN

Malang Press, 2008), 15.

35 Amir Machmud, Rukamana, Bank Syariah…, 105. 36 M. Sulhan dan Ely Siswanto, Manajemen Bank…, 16.

37 Iswi Hariyani, Restrukturisasi Dan Penghapusan Kredit Macet (Jakarta: PT Alex Media

Komputindo, 2010), 32.