PROSIDING PESAT 2015

(Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil)

Volume 6 – Oktober 2015PENINGKATAN DAYA SAING BANGSA MELALUI REVITALISASI PERADABAN

ISSN : 1858 – 2559

PENERBIT

Lembaga Penelitian Universitas Gunadarma

Alamat Redaksi

Lembaga Penelitian Universitas Gunadarma Jl. Margonda Raya 100 Pondok Cina

Depok, Jawa Barat 16424 Telp: +62-21-78881112 ext. 455

Fax: +62-21-7872829 Email: [email protected]

ii PESAT

Seminar Ilmiah Nasional Psikologi, Ekonomi, Sastra, Arsitektur & Teknik Sipil Volume 6 – Oktober 2015

956 hal + xv

Editor:

Tri Wahyu Retno Ningsih, Vega Valentine, Indah Mulyani, Risnawati

Desain sampul: Tim Prosiding

Penerbit: Lembaga Penelitian Universitas Gunadarma

©2015. Hak cipta Lembaga Penelitian Universitas Gunadarma. Dilarang memperbanyak atau memindahkan sebagian atau seluruh isi prosiding ini dalam bentuk apapun, baik secara elektronis maupun mekanis, termasuk fotocopy, memindai atau dengan sistem penyimpanan lainnya tanpa izin dari penerbit.

iii

DEWAN REDAKSI

Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Dewan Redaksi: Dr. Bertalya, SKom., DEA

Komite Ilmiah:

Prof. Dr. Didin Mukodim (Universitas Gunadarma)

Prof. Dr. Dharma Tintri Ediraras SE. Ak. MBA. (Universitas Gunadarma) Prof. Sahat Sahala Pandjaitan (Universitas Lampung)

Prof. Dr. Waridin, MS. (Universitas Diponegoro) Prof. Dr. Indah Susilowati, MSc. (Universitas Diponegoro)

Prof. Jamaluddin Ancok (Universitas Gunadarma)

Dr. M.M. Nilam Widyarini, MPsi., Psikolog (Universitas Gunadarma) Dr. Raziq Hasan, Ir. MTArs. (Universitas Gunadarma)

Dr. Heri Suprapto (Universitas Gunadarma) Dr. Totok Suhardiyanto, MHum. (Universitas Indonesia)

Dr. Ir. Budi Hermana, M.M. (Universitas Gunadarma) Prof. Antariksa Sudikno, MEng., PhD. (Universitas Brawijaya)

Editor Pelaksana:

Tri Wahyu Retno Ningsih, SS, MM Dr. Jacobus Belida Blikololong

Indah Mulyani, SPsi., MSi Vega Valentine, ST, MMSI, MSc.

Nurlalila, SS, MHum. Risnawati, SP, MSi. Sandhi Prajaka, SKom., MMSI

Sampul: Tim Prosiding

Penerbit:

iv

PANITIA PELAKSANA SEMINAR

Penasehat:

Prof. Dr. E.S. Margianti, SE., MM. Prof. Suryadi Harmanto, SSi., MMSI.

Agus Sumin, SSi., MM

Penanggung Jawab: Prof. Dr. Yuhara Sukra, MSc. Prof. Dr. Didin Mukodim MM. Dr. Ir. Hotniar Siringoringo, MSc.

Ketua Panitia:

Dr. Sri Hermawati, SE., MM.

Sekretaris:

Dr. Bertalya, SKom., DEA

Bendahara:

M.S. Harlina, S.Kom., MMSI

Sekretariat:

Ida Ayu Ari Angreni, ST, MMT Lilis Setyowati, ST Riyanto Wibowo, ST

Sarana dan Prasarana: Dr. Harjanto Sutedjo, MM Remi Senjaya, SKom. MMSI

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-524 Adhiputra dan Setyaningsih, Pengaruh Current Ratio…

PENGARUH

CURRENT RATIO

, DER, EPS DAN

FIRM SIZE

TERHADAP

VOLUNTARY DISCLOSURE

(Studi Empiris pada Perusahaan LQ45 Yang Terdaftar di BEI

Tahun 2012-2014)

Rama Adhiputra1 Endang Setyaningsih2

1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma 2 Ratio), EPS (Earnings Per Share) and Firm Size berpengaruh terhadap pengungkapan sukarela pada perusahaan LQ45 yang terdaftar di BEI tahun 2012-2014. Pemilihan sampel pada penelitian ini mengunakan metode purposive sampling berdasarkan kriteria tertentu. Jumlah sampel yang didapatkan digunakan dalam penelitian ini terdiri dari 8 perusahaan yang bergerak di bidang industry sub sector industry dasar yang terdaftar pada bursa efek Indonesia periode 2012-2014. Pengolahan dan analisis data menggunakan analisis multiregresi dan uji asumsi klasik dengan bantuan program SPSS. Hasil penelitian ini didapat bahwa variabel Firm Size menjadi satu-satunya variabel yang berpengaruh signifikan terhadap pengungkapan sukarela sedangkan keseluruhan variabel lain tidak berpengaruh secara signifikan. Dan secara simultan seluruh variabel berpengaruh signifikan terhadap pengungkapan sukarela.

Kata Kunci : Current Ratio, Debt to Equity Ratio, Earnings Per Share, Firm Size, Voluntary Disclosure

PENDAHULUAN

Pengungkapan dalam laporan keuangan digunakan untuk para stakeholder

maupun investor untuk mengetahui kondisi suatu perusahaan yang bersangkutan guna untuk memenuhi informasi tambahan sejauh mana perkembangan atau pertumbuhan suatu perusahaan tersebut berjalan.

Informasi yang diungkap dalam laporan tahunan dapat dikelompokkan

dalam pengungkapan wajib (mandatory

disclosures) dan pengungkapan sukarela (voluntary disclosures). Pengungkapan wajib merupakan pengungkapan informasi yang diharuskan oleh peraturan yang berlaku. Sedangkan pengungkapan sukarela merupakan pengungkapan yang melebihi (di luar) dari yang diwajibkan.

Pengungkapan sukarela memberikan informasi akuntansi dan informasi lainnya

yang dipandang relevan untuk pengambilan keputusan oleh para pemakai. Maka dari itu informasi harus relevan, dipercaya dan transparan karena dalam berinvetasi pasti menggandung resiko dan ketidakpastian sehingga informasi yang akurat sangat dibutuhkan demi mengurangi tingkat resiko yang dihadapi oleh investor.

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Adhiputra dan Setyaningsih, Pengaruh Current Ratio… E-525

mempertimbangnkan serta

mempertanggung jawabkan kepentingan

stakeholder karena merupakan bagian dari perusahaan itu sendiri. Transparansi, kejujuran dan tanggung jawab dalam pengungkapan merupakan bagian penting yang dilakuakan oleh perusahaan dalam rangka menjaga kepercayaan serta mengelola stakeholder dengan baik jika perusahaan ingin tetap melanjutkan usahannya.

Dengan adanya ketidak konsistenan mengenai hasil penelitian terdahulu maka penelitian ini bertujuan untuk menguji kembali variabel Current Ratio, DER, EPS dan Firm Size terhadap Voluntary Disclosure. Studi pada perusahaan manufaktur yang terdaftar dalam indeks LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2012 - 2014.

Keterkaitan antar variabel Current Ratio terhadap Voluntary Disclosure adalah Purwita (2012) perusahaan dengan kinerja yang tinggi akan cenderung untuk menyajikan pengungkapan sukarela tahunan lebih luas karena dengan pengungkapan tersebut, maka public akan memberikan penilaian lebih baik atas kinerja perushaan. Namun apabila kinerja perusahaan buruk, public juga menuntut adanya penjelasan mengenai penyebab memburuknya kinerja perusahaan, sehingga hipotes dari argument tersebut adalah tingkat Current Ratio memiliki penggaruh positif terhadap luas pengungkapan laporan keuangan sukarela.

Ha1 : Terdapat Pengaruh Signifikan Antara Current Ratio Dengan Luas Pengungkapan Sukarela.

Keterkaitan Ukuran Perusahaan terhadap Voluntary Disclosure. Di dalam perusahaan yang semakin besar maka semakin komleks pemberian informasi untuk para stackeholder. Dimana perusahaan mempunyai tuntutan kewajiban yang lebih tinggi serta mengungkapan informasi yang lebih banyak dengan kualitas tinggi dalam memenuhi kepentingan para stakeholder. Informasi digunakan untuk mengetahui kinerja atau

posisi keuangan untuk merencanakan suatu strategi.

Ha2 : Terdapat Pengaruh Signifikan Antara Ukuran Perusahaan Dengan Luas Pengungkapan Laporan Keuangan Sukarela.

Keterkaitan antara variabel

Leverage terhadap Voluntary Diclosure

dengan adalah rasio hutang perusahaan menjadi salah satu faktor penting yang menunjukkan seberapa besar perusahaan mampu melunasi hutang jangka panjangnya dan juga seberapa banyak kepercayaan yang dimiliki oleh perusahaan terhadap pihak-pihak yang memberi hutang yang berimplikasi pada besarnya pengungkapan yang dilakukan.

Ha3 : Terdapat Pengaruh Signifikan

Antara Leverage Dengan Luas

Pengungkapan Sukarela.

Keterkaitan antara Earnings Per Share terhadap Voluntary Disclosure

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-526 Adhiputra dan Setyaningsih, Pengaruh Current Ratio… manufaktur yang termasuk dalam indeks

LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2012 – 2014; 2) Perusahaan manufaktur yang masuk dalam indeks LQ45 selama 5 tahun berturut-turut. Seleksi tersebut menghasilkan jumlah perusahaan yang memenuhi kriteria sebanyak 8 perusahaan sehingga jumlah sampel menjadi 24 sampel.

Dalam menguji hipotesis yang diajukan dalam penelitian ini, metode penelitian yang digunakan adalah analisis multiregresi (multiple regression) dan uji hipotesis baik secara parsial dan simultan.

Pengujian hipotesis baik secara parsial maupun simultan dilakukan setelah model regresi yang digunakan bebas dari pelanggaran uji asumsi klasik yang termasuk didalamnya uji multikolinearitas dan uji autokorelasi. Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien. Teknik analisis multi regresi dapat dinyatakan dengan persamaan (1).

ࢅ ൌ ࢻ ࢼࡾ ࢼࡿࡵࢆࡱ ࢼࡱࡼࡿ ࢼࡰࡱࡾ ࢋ (1)

Keterangan :

Y = Pengungkapan Sukarela

α = Konstanta

Berdasarkan tabel 1, dapat diketahui rata-rata Current Ratio pada Emiten LQ45 tahun 2012-2014 adalah 7,7 yang berarti rata-rata kemampuan perusa-haan dalam menjamin hutang jangka pendeknya adalah sebesar 7 persen. Rata-rata Debt to Equity Ratio pada emiten LQ45 adalah sebesar 1,2 yang berarti rata-rata hutang jangka panjang dalam struktur modal perusahaan LQ45 adalah sebesar 1 persen. Rata-rata Earnings per share perusahaan LQ45 adalah sebesar -1558 yang berarti rata-rata rugi per saham dasar perusahaan LQ45 adalah sebesar 1558 rupiah. Rata-rata firm size perusahaan LQ45 adalah sebesar 16,6845. Dan rata-rata perusahaan LQ45 dalam melakukan pengungkapan adalah sebesar 88 persen dari keseluruhan yang seharusnya diungkap.

Hasil Uji Asumsi Klasik

Berdasarkan tabel 2 keseluruhan variabel Current Ratio, Debt To Equity Ratio, Earnings Per Share dan Firm Size

menunjukkan tidak terjadi multikolinearitas pada persamaan regresi yang terbentuk sebab nilai VIF yang dihasilkan memiliki nilai yang lebih kecil dari 10. Sedangkan jika dilihat Tolerance Value pada keseluruhan variabel memiliki nilai mendekati angka 1. Sehingga dari angka-angka tersebut dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas sehingga persamaan regresi layak digunakan. Nilai Durbin-Watson sebesar 2,133 sehingga dapat dikatakan bahwa variabel yang digunakan dalam penelitian ini bebas dari gejala autokorelasi.

Tabel.1

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

Adhiputra dan Setyaningsih, Pengaruh Current Ratio… E-527

Tabel.2

Hasil Uji Asumsi Klasik

Variabel Collinearity Statistics

Tolerance Value VIF

CR ,984 1,016

Sumber: Hasil Olah Data

Interpretasi Persamaan Multiregresi

Sumber: Hasil Olah Data

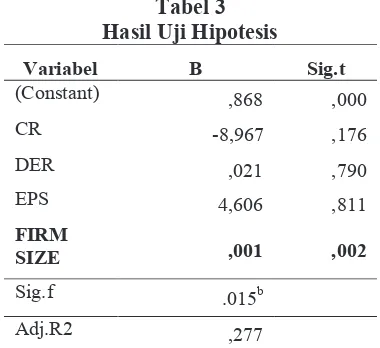

Berdasarkan tabel 3 diketahui bahwa variabel Current Ratio memiliki koefisien negatif terhadap pengung-kapan sukarela, sedangkan variabel DER, EPS, dan Firm Size memiliki nilai koefisien positif terhadap pengungkapan sukarela. Dari tabel tersebut diperoleh persamaan (2).

ࢂ࢛࢚ࢇ࢘࢟ ൌ ǡ ૡૡ െ ૡǡ ૢૠࡾ ǡ ࡰࡱࡾ ǡ ࡱࡼࡿ ǡ ࡲ࢙࢘ࢠࢋ ࢋ (2)

Dari tabel 3 diperoleh hasil bahwa secara parsial variabel CR berpengaruh negatif dan tidak signifikan terhadap voluntary disclosure, hal ini kemungkinan dikarenakan manajemen likuiditas perusahaan sedang tidak baik sehingga menyebabkan penurunan kualitas dalam hal likuidasi. Penelitian ini konsisten dengan Wardani (2012) yang menyatakan bahwa

semakin tinggi likuiditas maka semakin sedikit luas pengungkpan sukarela yang dilakukan oleh perusahaan karena manajemen berusaha untuk menutupi tingginya leverage atau rendahnya likuiditas melalui pengungkapan sukarela yang dipublikasikan dalam rangka untuk menjaga kelangsungan usaha perusahaan. Hal ini bertentangan dengan penelitian Mujiono et al.,(2006) menyatakan bawha likuiditas berpengaruh positif karenaperusahaan yang kondisi keuangannnya kuat akan lebih mungkin untuk mengungkapkan lebih banyak informasi dibanding dengan perusahaan yang kondisi keuangannya lemah.

DER secara parsial berpengaruh positif dan tidak signifikan terhadap voluntary disclosure, hal ini kemungkinan dikarenakan perusahaan LQ45 merupakan kumpulan perusahaan besar yang dalam struktur permodalannya pasti membutuhkan dana eksternal yang berbentuk hutang jangka panjang, dan semakin besar DER yang diikuti dengan tingginya faktor-faktor lain yang menambah nilai plus perusahaan membuat perusahaan tersebut memiliki kepercayaan oleh pemberi dana dalam memberikan hutang jangka panjang. Penelitian ini kosisten dengan penelitian Pancawati (2008) yang menyatakan bahwa DER perusahaan tidak berpengaruh terhadap luas voluntary disclosure. Dalam hal ini perusahaan cenderung mengungkapkan mengapa kondisi hutang merek berada pada angka tersebut kepada public sehingga diharpkan investor cukup jelas mengetahui kondisi hutang perusahaan. Hal tersebut bertentangan dengan penelitian Mujiono dan Nany (2010) menyatakan bahwa semakin tinggi DER perusahaan, semakin tinggi perusahaan mempunyai kewajiban untuk memenuhi kebutuhan informasi kreditur.

Prosiding PESAT (Psikologi, Ekonomi, Sastra, Arsitektur &Teknik Sipil) Vol. 6, Oktober 2015 Universitas Gunadarma - Depok - 20-21 Oktober 2015 ISSN: 1858-2559

E-528 Adhiputra dan Setyaningsih, Pengaruh Current Ratio… dalam menentukan keputusan investasi

pada saham perusahaan LQ45.

Firm size secara parsial berpengaruh positif dan signifikan terhadap voluntary disclosure, hal ini menunjukkan bahwa semakin besar ukuran perusahaan semakin besar pula item-item yang harus diungkapkan mengingat banyaknya bagian atau aspek yang harus diungkap dalam pengungkapan informasi sukarela. Hasil penelitian ini konsisten dengan penelitian Prasetyo (2012) menyatakan bahwa ukuran perusahaan secara signifikan memiliki pengaruh positif dengan pengungkapaan sukarela. Tingkat pengungkapan sukarela meningkat sejalan dengan semakin besarnya ukuran perusahaan tersebut. hal ini dikarenakan semakin besar ukuran perusahaan maka semakin luas cakupan

stakeholder yang memiliki beragam kepentingan terhadap perusahaan terkait aktivitas perusahaan.

Secara simultan, seluruh variabel independent berpengaruh signifikan terhadap variabel dependen, merujuk pada pada nilai signifikansi F yang didapat berdasarkan hasil olah data yakni sebesar 0,015 dan kurang dari 0,05 yang berarti bahwa variabel Current Ratio, DER, EPS dan Firm Size berpengaruh signifikan terhadap voluntary disclosure. Temuan lainnya, variabel Current Ratio, DER, EPS dan Firm Size dapat menjelaskan sebesar 27,7% terhadap voluntary disclosure. Sedangkan sisanya sebesar 73,3% dapat dijelaskan oleh variabel independen lain yang tidak dimasukkan dalam penelitian kali ini.

SIMPULAN DAN SARAN

Dari hasil penelitian dapat ditarik kesimpulan bahwa secara parsial, variabel firm size memiliki pengaruh signifikan terhadap voluntary disclosure. Sedangkan keseluruhan variabel independen lain yaitu

Current Ratio, DER dan EPS tidak memiliki pengaruh yang signifikan terhadap voluntary disclosure. Secara simultan, keseluruhan variabel independen yang digunakan dalam penelitian ini berpengaruh signifikan terhadap voluntary disclosure. Dan berdasarkan hasil olah data diatas menunjukkan bahwa variabel

independen mampu menjelaskan variabel dependen merujuk pada hasil koefisien determinasi yang diperoleh. Untuk penelitian yang akan datang, akan lebih baik apabila menggunakan sampel data yang lebih banyak lagi dan lebih beranekaragam lagi jenis sektornya. Sehingga hasil penelitian dapat digunakan oleh banyak pihak di lebih banyak sisi.

DAFTAR PUSTAKA

Hardiningsih, Pancawati. 2008. Analisis Faktor-Faktor yang Mempengaruhi Voluntary Disclosure Laporan Tahunan Perusahaan. Jurnal Bisnis dan Ekonomi. 15, (1). Maret 2008, hal.67-79.

Kartika, Andi 2009. Faktor- Faktor yang

Mempengaruhi Kelengkapan

Pengunkapan Laporan Keuangan Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia.

Kajian Akuntansi. 1, (1). Februari 2009, hal 29-47.

Mujiyono dan Nany, magdalena 2010. Pengaruh Leverage, Saham Publik, Size dan Komite Audit Terhadap Luas Pengungkapan Sukarela. Jurnal Dinamika Akuntasi. 2, (2). September 2010, hal.129-134.

Mujiono dan Nany, Magdalena 2006. Pengaruh Leverage, Current Ratio

dan Saham Publik Terhadap Luas Pengungkapan Laporan Sukarela Dalam Laporan Tahunan. Jurnal Akuntansi & Bisnis. 6, (1). Februari 2006, hal 23-28.

Surya, Hendra. 2012. Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Sukarela pada Perusahaan Industri Dasar dan Kimia di BEI. Berkala Ilmiah Akuntansi. 1, (2). Maret 2012, hal 43-48.