B

IR

O

S

T

A

B

IL

IT

A

S

S

IS

T

E

M

K

E

U

A

N

G

A

N

RESEA RC

DIREKTO RA T PENELITIA N DA N PENG A TURA N PERBA NKA N

6/ 1

8

W

W

W

.B

I.

G

O

.I

D

Fung si Inte rm e d ia si Ba nk A sing

Da la m Me nd o ro ng Pe m uliha n Se kto r

Riil d i Ind o ne sia

Fungsi Int ermediasi Bank Asing Dal am Mendorong

Pemulihan Sekt or Riil di Indonesia

Mul iaman D. Hadad

1; Wimboh Sant oso

2; Dwit yapoet ra S Besar

3,

It a Rulina

4, Wini Purwant i

5, Ricky Sat ria

6Desember 2004

Abst raksi

Paska krisis t ahun 1997, permasalahan int ermediasi t idak hanya t erj adi pada bank-bank domest ik, t et api j uga pada bank-bank asing dengan disert ai kegiat an spekulasi yang menyebabkan berf lukt uasinya ni lai t ukar Rupiah. Sehubungan dengan it u kaj ian ini akan menyorot i mengenai peranan bank asing t erhadap perkembangan perekonomian Indonesia, t erut ama dilihat dari indikat or penyaluran kredit . Kinerj a bank asing akan dibandingkan dengan kinerj a bank campuran dan bank domest ik unt uk menget ahui peranannya masing-masing t erhadap perekonomian nasional. Selain it u kinerj a dan pengat uran bank asing di Indonesia akan dibandingkan pula dengan yang t erj adi pada beberapa negara lain.

Analisis dilakukan dengan menggunakan met ode OLS dengan hasil est imasi bahwa bank asing secara khusus l ebih f okus menj adi bank yang melakukan akt ivit as yang

menghasilkan f ee (f ee based i ncome), sehingga kurang berperan dalam

mendorong pert umbuhan ekonomi nasional . Selain it u bank asing l ebih kurang sensit if t erhadap perubahan sinyal kondisi domest ik dibandingkan bank campuran dan bank domest ik karena relat if t ergant ung pada dana kant or pusat , sert a memiliki t ingkat volat ilit as yang t inggi dalam penyaluran kredit dan cenderung kont rakt if pada periode paska krisis.

1

Kepala Biro St abil it as Sist em Keuangan – Direkt orat Penelit ian dan Pengat uran Perbankan,

Bank Indonesia ; e-mail address : mhadad@bi. go. id

2

Penel it i Bank Eksekut if Biro St abilit as Sist em Keuangan – Direkt orat Penel it ian dan

Pengat uran Perbankan, Bank Indonesia ; e-mail address : wimboh@bi. go. id

3

Penel it i Bank pada Biro St abil it as Sist em Keuangan – Direkt orat Penel it ian dan

Pengat uran Perbankan, Bank Indonesia; email address: dwit yapoet ra@bi. go. id

4

Penel it i Bank pada Biro St abil it as Sist em Keuangan – Direkt orat Penel it ian dan

Pengat uran Perbankan, Bank Indonesia; email address : rulina@bi. go. id

5

Penel it i Bank pada Biro St abil it as Sist em Keuangan – Direkt orat Penel it ian dan

Pengat uran Perbankan, Bank Indonesia; email address : wini@bi. go. id

6

Penel it i Bank Yunior pada Bir o St abilit as Sist em Keuangan – Direkt orat Penel it ian dan

BAB I PENDAHULUAN

Lat ar Belakang

Di Indonesia bank-bank dengan kepemilikan asing t erbagi dalam t iga kelompok, yait u yang beroperasi: (i) sebagai kant or cabang (disebut sebagai bank asing); (ii )

sebagai anak perusahaan (subsi di ar y), baik melalui j oi nt vent ur e dengan bank

domest ik (disebut bank campuran), at au melal ui merger dan akuisisi pada bank domest ik yang t erj adi pada periode paska krisis 1997 (program divest asi); dan (iii) sebagai kant or perwakilan. Sampai dengan Juni 2004, j umlah bank asing di Indonesia sebanyak 11 bank, hanya bert ambah 1 bank dengan beroperasinya kembali Bank of China pada April 2003, dan bank campuran sebanyak 20 bank, menurun dibandingkan dengan j umlah sebel um krisis (t idak t ermasuk bank dengan kepemilikan asing melal ui program divest asi). Pada umumnya, sebagai bank asing, maka st rat egi pelaksanaan kegiat an operasional sert a kebi j akan yang dit erapkan bank-bank t ersebut akan cenderung sarat dengan kepent ingan-kepent ingan kant or pusat nya di l uar negeri. Set iap rencana ke depan maupun operasionalnya akan lebih banyak t ergant ung pada keput usan kant or pusat at au kant or regional.

Perbedaan ut ama ant ara bank asing dan bank campuran adalah pada bent uk hukumnya. Bank asing t et ap berbadan hukum mengi kut i kant or pusat nya di l uar

negeri dan merupakan bagian pent ing dari organisasi kant or pusat nya7.

Konsekuensinya, segala kebij akan keuangan bank asing amat t ergant ung dari kant or pusat nya, dan pada umumnya penyaluran kredit diberikan kepada

perusahaan-perusahaan besar (Pi got t , 1986), sepert i j uga yang t erj adi pada bank

asing di Indonesia yang penyal uran kredit nya cenderung pada perusahaan mult i nasional yang j uga mendapat pembiayaan dari kant or pusat nya. Sement ara it u, bank campuran berbadan hukum lokal , di Indonesia berbent uk Perseroan

Terbat as at au PT, dan secara hukum merupakan ent i t y yang t erpisah dari kant or

induknya.

Pada dasarnya kebij akan dan pengat uran oleh Bank Indonesia t erhadap bank

asing dan bank campuran bersif at equal. Sel uruh ket ent uan yang berlaku,

t ermasuk ket ent uan kehat i -hat ian, dit erapkan secara seragam unt uk seluruh bank yang beroperasi di Indonesia, baik bank domest ik, bank campuran maupun bank asing. Perbedaan pengat uran t erdapat pada modal . Unt uk bank dengan badan hukum Indonesia, mengikut i undang-undang PT, dan modal usaha t ercat at pada neraca bank sebagai modal diset or, sedangkan unt uk bank asing dengan badan

7

hukum mengikut i kant or pusat nya, maka modal usaha t ercat at pada neraca sebagai ant ar kant or dan disebut sebagai dana usaha. Pembat asan yang dit erapkan t erhadap bank asing berupa pembat asan secara geograf is dalam membuka kant or, yait u hanya diperbolehkan pada ibukot a propi nsi.

Lat ar belakang di bukanya kesempat an bank asing dan bank campuran unt uk beroperasi di Indonesia t erkait dengan kebut uhan akan modal asing. Selain it u, masuknya bank-bank t ersebut ke Indonesia di harapkan dapat mendorong perkembangan perbankan sert a perekonomian nasional. Secara umum, keunt ungan yang diperol eh dengan masuknya bank-bank asing, t ermasuk bank

campuran, ant ara lain adalah sebagai saluran capi t al i nf l ows unt uk ekonomi

domest ik, meni ngkat kan kompet isi ant ar bank, dan memperkenalkan produk-produk yang lebih bervari asi. Namun demikian, t et ap t erdapat sisi negat if yang perlu diant isipasi, t erut ama pada saat krisis, karena bank-bank t ersebut dapat

berperan sebagai t empat unt uk pelarian modal (capi t al f l i ght), dan disamping it u

dana asing yang masuk t ersebut dapat lebih bersif at t emporer dan hanya unt uk

mencari keunt ungan sesaat (capi t al i nf l ow dur i ng good t i mes capi t al out f l ow

dur i ng bad t i mes). Sement ara it u, kompl eksit as produk dan t eknologi yang dibawa bank asing dari negara maj u belum t ent u dapat dilihat dan dikuasai oleh

ot orit as pengawas host count r y, sehingga bukannya meningkat kan pengat uran

dan proses pengawasan bank namun malah akan l ebi h memperburuk.8

Dari beberapa kaj ian mengenai bank asing diket ahui bahwa, walaupun lebih responsif t erhadap f l ukt uasi perekonomian domest ik, penyaluran kredit oleh bank

milik asing berbent uk anak perusahaan (subsi di ar y) relat if lebih st abil

dibandi ngkan dengan penyaluran kredit oleh bank asing berupa kant or cabang (Mont gomer y). Sement ara it u, st abilit as penyaluran kredit oleh bank asing

(berupa kant or cabang dan subsi di ar y) selama masa krisis perbankan akan

t ergant ung pada bent uk bank asing dimaksud (mode of ent r y), apakah sebagai

kant or cabang at au subsi di ar y. Kaj ian menyimpulkan bahwa bank asing berbent uk

subsi di ar y dapat menyediakan kegiat an usaha keuangan yang lebih l uas dan

penyaluran kredit yang l ebih st abil pada host count r y dibandingkan dengan

kant or cabang bank asing (Cl ar ke and Sanches, 2001; Mi l l er and Par khe, 1998).

Secara garis besar dapat disimpulkan bahwa masuknya lembaga keuangan asing

cenderung memberikan keunt ungan kepada host count r y, namun unt uk dapat

memperol eh keunt ungan t ersebut secara penuh, pembuat kebi j akan harus dapat

8 Claessens, Demirguc-Kunt, and Huizinga, 2001 and Demigurc-Kunt, Levin and Min,

menerima lembaga-lembaga t ersebut dalam bent uk f ul l y owned subsi di ar y dan

j oi nt vent ur es, dan berpali ng dari model of f shor e i nst i t ut i ons dan kant or cabang.

Permasalahan

Paska krisis di Asia yang t erj adi pada t ahun 1997 masih menyisakan beberapa persoalan pada perbankan di Indonesia. Sampai dengan saat ini, perkembangan penyaluran kredit perbankan relat if masih st agnan at au t umbuh l ebih lambat dibandi ngkan dengan periode sebel um krisis. Permasalahan t ersebut masih dit ambah dengan t erus berf l ukt uasinya nilai t ukar Rupiah t erhadap mat a uang

keras dunia (har d cur r ency), sepert i dollar Amerika, yang mempengaruhi

perkembangan ekonomi Indonesia. Terus merosot nya nilai t ukar Rupiah beberapa wakt u lal u, dit engarai sal ah sat u penyebabnya adal ah beberapa bank asing di Indonesia yang melakukan t ransaksi yang bersif at spekulasi.

Dengan st at usnya sebagai bank asing t erdapat beberapa kelebihan yang dimiliki,

t erut ama dalam hal variasi produk dan cr edi t l i ne dengan bank-bank di l uar

negeri yang memungki nkan bank-bank asing t ersebut unt uk bert ransaksi secara lebi h leluasa dengan pasar l uar negeri. Berkait an dengan masih relat if sulit nya penyaluran kredit ol eh perbankan, t ermasuk bank asing, sement ara di sisi lain bank-bank t ersebut memil iki kelebihan likuidit as, maka sebagai bank komersial

yang cenderung pr of i t or i ent ed bank-bank asing akan melakukan kegiat an at au

t ransaksi dalam rangka mempert ahankan at au meningkat kan prof it abilit asnya.

Dengan masih adanya permasalahan int ermediasi perbankan sert a kemungkinan t erus berlanj ut nya kegiat an spekulasi bank asing yang dapat mempengaruhi perkembangan ekonomi domest ik, maka perl u di buat suat u kaj ian mengenai peranan bank asing t erhadap perkembangan perekonomian Indonesia. Kaj i an t ersebut akan membahas dan membandingkan kinerj a bank asing, bank campuran, dan bank domest ik, sehingga dapat diperol eh gambaran mengenai peranan dari masing-masi ng kelompok bank t ersebut t erhadap perekonomian nasional. Rekomendasi yang diusulkan akan t ergant ung dari hasil kaj ian t ersebut , yait u apakah perl u t et ap mempert ahankan bent uk bank asing sebagai kant or cabang namun dengan pembat asan t ert ent u, at au merubah kant or cabang ke

dalam bent uk subsi di ar y, unt uk kant or cabang bank asing yang t elah ada dan

unt uk pembukaan kant or bank asing selanj ut nya.

BAB II KETENTUAN DAN PERKEMBANGAN KINERJA BANK ASING

2. 1. Ket ent uan Mengenai Bank Asing

Sepert i t elah diuraikan pada bab sebel umnya, part isipasi asing dalam sekt or perbankan di Indonesia dapat dilakukan melalui pembukaan kant or cabang bank

asing (disebut bank asing), j oi nt vent ur e bank asing dengan bank domest i k

(disebut bank campuran), maupun pembukaan kant or perwakilan. Di sampi ng it u, paska krisis 1997, melal ui program divest asi yang di l akukan pemerint ah t erhadap bank-bank domest ik, semakin membuka peluang masuknya part isipasi asing dalam sekt or perbankan nasional dengan cara merger at au akuisisi.

Part isipasi asing pada perbankan nasional kembali akt if sekit ar t ahun 1968 unt uk mendorong sist em perbankan nasional. Part isipasi asing t ersebut masuk dal am bent uk pembukaan kant or cabang bank asing yang sampai dengan saat ini masih berdiri. Tambahan sat u kant or cabang bank asing t erj adi pada Apri l 2003 dengan diakt if kannya kembali Bank of China. Pembukaan kant or cabang bank asing mengacu pada Surat Keput usan Direksi Bank Indonesia No. 32/ 37/ KEP/ DIR t anggal 12 Mei 1999 t ent ang Persyarat an dan Tat a Cara Pembukaan Kant or Cabang, Kant or Cabang Pembant u, dan Kant or Perwakilan dari Bank yang Berkedudukan di Luar Negeri .

Paska PAKTO 1988 saat liberalisasi perbankan, part isipasi asing semakin

meningkat dengan masuknya bank-bank asing melalui j oi nt vent ur e dengan

bank domest ik, dan sering disebut sebagai bank campuran. Kepemi likan bank-bank asing pada bank-bank campuran t ersebut sesuai ket ent uan yang berlaku sekarang adalah maksimum sebesar 99%, naik dari ket ent uan sebelumnya sebesar maksimum 85%. Pembukaan bank campuran mengacu pada Perat uran Bank Indonesia No. 2/ 27/ PBI/ 2000 t anggal 15 Desember 2000 t ent ang Bank Umum, ket ent uan yang sama yang j uga mengat ur mengenai bank domest ik.

Bank domest ik dan bank campuran berbadan hukum Indonesia, mengikut i undang-undang Perseroan Terbat as yang berlaku, dan modal usaha t ercat at sebagai modal diset or pada neraca bank. Sedangkan kant or cabang bank asing memil iki badan hukum yang mengikut i kant or pusat nya, dan modal usahanya t ercat at pada pos ant ar kant or di neraca yang disebut sebagai dana usaha.

Def inisi dana usaha kant or cabang bank asing berdasarkan ket ent uan yang berlaku adalah “ dana bersih yang berasal dari kant or pusat bank pada kant or cabang set elah dikurangi dengan penempat an kant or cabang pada kant or-kant or bank di l uar negeri , yang diperlakukan sebagai komponen modal unt uk kant or cabang yang harus selalu t ercat at selama kant or cabang beroperasi” . Dana usaha t ersebut dapat berupa Rupiah at au valut a asing yang diset arakan ke dalam mat a uang Rupiah.

Dengan dana usaha dalam valut a asing, maka besar kecil nya permodalan bank akan t erpengaruh oleh f lukt uasi nilai t ukar Rupiah. Selain it u, dengan adanya

ket ent uan mengenai decl ar ed dana usaha (decl ar ed NIOF), dimana bank

diwaj ibkan unt uk memelihara sebesar minimal 90% dari t ot al decl ar ed dana

usaha, bank dapat memanf aat kan selisih ant ara decl ar ed dengan realisasi dana

usaha unt uk bert ransaksi dalam rangka mengopt imalkan pendapat annya. Sement ara it u, met ode dana ant ar kant or yang di t erapkan unt uk menghit ung dana usaha j uga dapat di manf aat kan bank unt uk bert ransaksi yang bert uj uan

opt imalisasi keunt ungan.

2. 2. Perkembangan Market Share Bank Asing

(in t erm of asset )

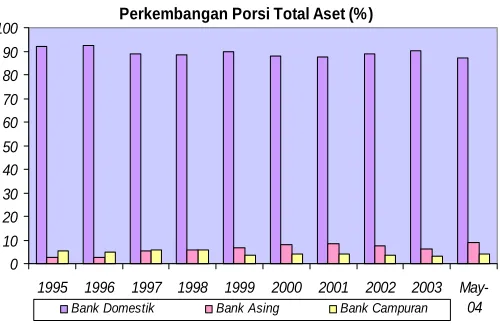

Sampai dengan akhir 2002, hanya 10 bank asing yang beroperasi di Indonesia. Pada Mei 2004, dengan diakt if kannya kembali Bank of China, j uml ah bank asing menj adi 11 bank dengan t ot al aset sebesar Rp103 t riliun at au 8, 77% dari t ot al aset perbankan. Tot al aset bank asing mengalami perkembangan yang cukup signif ikan apabila dibandi ngkan sat u t ahun sebelum krisis t erj adi , yait u sebesar Rp14, 37 t riliun pada 1996 (2, 85% dari t ot al aset perbankan) at au meningkat Rp88, 63 t rili un at au naik 617%. Perubahan yang signif ikan t ersebut ut amanya disebabkan adanya perubahan nilai t ukar yang t aj am yait u dari Rp2. 383 pada 1996 menj adi Rp9. 210 per 1 dollarnya pada Mei 2004. Kondisi ini mengakibat kan t ot al aset bank asing yang port of olio valasnya cukup besar meningkat dengan signif ikan.

perbankan mencapai 7, 74% pada 1996 menj adi 12, 75% pada Mei 2004. Hal ini ut amanya disebabkan perkembangan bank campuran yang t ernyat a cukup siginif kan t erhadap t ot al aset perbankan.

Grafik 1

Perkembangan Porsi Total Aset (%)

0 10 20 30 40 50 60 70 80 90 100

1995 1996 1997 1998 1999 2000 2001 2002 2003

May-04

Bank Domestik Bank Asing Bank Campuran

(in t erm of kredit )

Dibandingkan dengan pert umbuhan kredit ant ar beberapa kelompok bank, kelompok bank asing mengalami pert umbuhan kredit negat if t erkecil dibandi ngkan dengan kelompok lainnya pada t ahun 1999. Selanj ut nya, kelompok t ersebut j uga memi liki percepat an pert umbuhan kredit yang t erendah dibandi ngkan dengan kelompok bank lainnya pada periode 2002 s. d 2004.

Grafik 2

Pertumbuhan Kredit (y-to-y)

-80% -60% -40% -20% 0% 20% 40% 60% 80%

200

0

200

1

200

2

200

3

200

4

Undisbursed Loan Bank Asing - Jenis Penggunaan

71,9% 27,7%

0,4%

KMK KI KK

Undisbursed Loan Menurut Sektor Ekonomi

1,5%1,4%

4,0% 0,7%

12,2% 3,4% 0,2%

27,7%

1,0%

48,0% Pertanian

Pertambangan

Industri

Listrik

Konstruksi

Perdagangan

Pengangkutan

Jasa Dunia Usaha

Jasa Sosial

Lain-lain

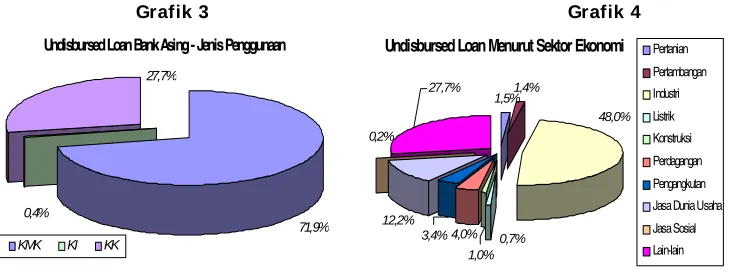

Sement ara, dilihat dari undi sbur sed l oan (UL)-nya, kelompok bank asing dengan

j umlah bank yang relat if sedikit memiliki UL yang cukup besar, bahkan menyumbang 25, 0% dari t ot al UL perbankan selama 2004 yang sebesar Rp21, 0 t riliun (s. d. Apri l 2004). Pada kelompok bank asing, UL t ersebut lebi h banyak t erj adi pada j enis kredit modal kerj a dan pada sekt or indust ri . Khusus sekt or indust ri , persent ase pangsa UL t ersebut l ebih besar dibanding persent ase perbankan. Art i nya, selain f okus bank asing di Indonesia t idak pada penyaluran kredit , sekt or riil yang t el ah diberikan alokasi kredit pun t idak mampu menyerap secara baik dana yang t elah disiapkan ol eh kelompok bank t ersebut .

Grafik 3 Grafik 4

2. 3. Perkembangan Kinerj a Bank Asing

Akibat krisis yang lalu, kualit as akt iva produkt if khususnya kredit kelompok bank asing relat if lebi h buruk dibandi ngkan dengan indust ri perbankan secara t ot al.

Hal ini t ercermi n dari NPL gr oss kelompok bank t ersebut yang t ermasuk t inggi

bila di bandi ngkan dengan kelompok bank lain maupun dengan i ndust ri perbankan,

walaupun dengan kecenderungan menurun. Tercat at NPL gr oss kelompok bank

asing (Apri l 2004) sebesar 11, 5% dan NPL net sebesar 1, 1%9.

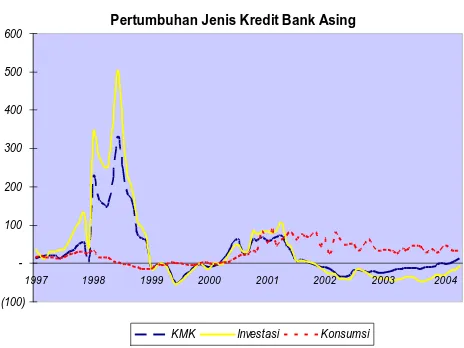

Disamping it u t erj adi perubahan orient asi penyaluran kredit sebelum krisis dan sesudah krisis. Sebel um krisis, bank asing cenderung menyal urkan kredit j angka panj ang unt uk kegiat an i nvest asi, namun karena kri sis dan besarnya port of olio kredit invest asi t ersebut mengakibat kan kondisi kualit as kredit bank asing menj adi l ebi h buruk dibanding indust ri perbankan keseluruhan.

9

Grafik 5

NPL Gross (% )

0 10 20 30 40 50 60 70 80

19

99

20

00

20

01

20

02

20

03

20

04 Mei

Persero BUSN BPD Campuran Asing

Hal t ersebut mengakibat kan bank-bank asing paska krisis merubah peri laku penyaluran kredit nya pada penempat an dana j angka pendek dan yang memili ki

risiko kecil yait u pada j eni s konsumsi t erut ama t erkait dengan kegiat an f ee based

i ncome, khususnya pada kart u kredit . Akhir-akhi r ini begit u variat if j enis kredit konsumsi yang dit awarkan dengan limit t erbat as sepert i kredit t anpa agunan dengan nominal di bawah Rp10 j ut a.

Grafik 6

Pertumbuhan Jenis Kredit Bank Asing

(100) -100 200 300 400 500 600

1997 1998 1999 2000 2001 2002 2003 2004

Perkembangan Persentase Pendapatan Fee Base dan Bunga Terhadap Total Pendapatan Bank Asing

0 10 20 30 40 50 60 70 80 90

2001 2002 2003 2004

fee base bunga Linear (fee base) Linear (bunga)

Dampak perubahan orient asi t ersebut mengakibat kan persent ase pendapat an

bunga kelompok bank asi ng mulai di dominasi oleh f ee based i ncome dengan

kecenderungan t erus meni ngkat .

Grafik 7

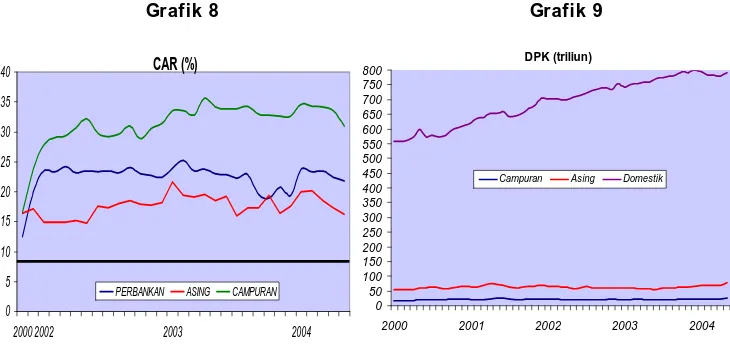

Meskipun demikian, pendapat an operasional dan non operasional kelompok bank t ersebut masih relat if t inggi dibanding kelompok bank lain, baik sepanj ang t ahun 2003 maupun 3 bulan pert ama t ahun 2004. Sumber ut ama pendapat an t ersebut bukan berasal dari kredit , t et api dari t ransaksi valas/ derivat if .

Dengan prof it abilit as yang cukup baik t ersebut , CAR kelompok bank ini t ermasuk t inggi dibandi ngkan kelompok bank lainnya, sehi ngga cukup luas ruang bagi bank asing unt uk meningkat kan penyaluran kredit nya.

Grafik 8 Grafik 9

DPK (triliun)

0 50 100 150 200 250 300 350 400 450 500 550 600 650 700 750 800

2000 2001 2002 2003 2004

Campuran Asing Domestik

CAR (%)

0 5 10 15 20 25 30 35 40

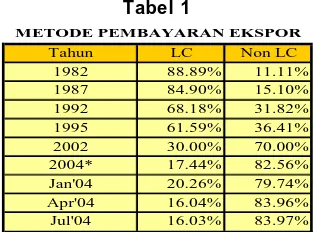

Tahun LC Non LC 1982 88.89% 11.11% 1987 84.90% 15.10% 1992 68.18% 31.82% 1995 61.59% 36.41% 2002 30.00% 70.00% 2004* 17.44% 82.56% Jan'04 20.26% 79.74% Apr'04 16.04% 83.96% Jul'04 16.03% 83.97%

METODE PEMBAYARAN EKSPOR

Tingginya CAR t ersebut t ak lain secara akunt ansi disebabkan adanya t ransf er Dana Usaha yang cukup signif ikan dit empat kan ol eh kant or pusat bank asing t ersebut , namun dit engarai t ransf er t ersebut hanya unt uk memenuhi ket ent uan permodalan. Hal i ni di mungkinakan karena Surat Keput usan Direksi Bank Indonesia No. 32/ 37/ KEP/ DIR t anggal 14 Mei 1999 yang mengat ur mengenai Dana Usaha membuka pel uang akan hal t ersebut .

Sement ara, di sisi l i abi l i t i es-nya, dana pihak ket iga (DPK) kelompok bank asing

selama 3 t ahun t erakhir relat if t et ap dengan porsi sebagian besar dalam bent uk valas (Apri l 2004 sebesar 55, 4%) t erut ama dalam bent uk deposit o.

Peran Bank Asing dalam Trade Finance

Pada awalnya, peran bank asing dalam kegiat an perdagangan l uar negeri (t r ade

f i nance) cukup bervariasi dan t inggi. Dari met ode pembiayaan dan pembayaran

perdagangan l uar negeri10, Let t er of Cr edi t (LC) memiliki peranan yang pent i ng

dalam rangka pembiayaan perdagangan l uar negeri oleh bank asing, sedangkan cara pembayaran lainnya adalah t ransf er dana.

Berdasarkan dat a yang diperoleh dari GINSI, pola pembiayaan/ pembayaran perdagangan l uar negeri (ekspor) t elah mengalami pergeseran t erut ama sej ak 1995. Pembayaran ekspor yang semula di dominasi oleh LC dengan pangsa 89% (1982) beralih ke non LC (70%) pada t ahun 2002. Pada Juli 2004, pangsa LC t urun menj adi 11, 90% dengan nil ai $288 j ut a dari t ot al ekspor sebesar $1. 794 j ut a.

Ini menunj ukkan semaki n menurunnya peran perbankan dalam perdagangan l uar negeri. Hal i ni pat ut menj adi pert imbangan dalam menent ukan arah kebij akan dan pengat uran perbankan (khususnya bank asing) ke depan.

Tabel 1

10 a) Advance Payment, b) Open Account, c) Konsinyasi, d) Wesel Inkaso, e) Counter

Perkembangan Akseptasi LC Perkelompok Bank

10% 20% 30% 40% 50% 60%

Jan-01 Jul-01 Jan-02 Jul-02 Jan-03 Jul-03 Jan-04 Jul-04

BUSN Campuran Asing

Dari 16% pembiayaan perdagangan l uar negeri yang menggunakan LC t ersebut , j umlah aksept asi LC yang dilakukan kelompok bank asing t erus t urun sement ara unt uk kelompok bank bank umum swast a nasional (BUSN) devisa dan bank campuran masih menunj ukkan adanya pert umbuhan. Fakt a ini semakin membukt ikan akan semakin t urunnya peran perbankan asing dalam mendorong pert umbuhan ekonomi Indonesia.

BAB III PENGATURAN DAN PERKEMBANGAN BANK ASING DI

NEGARA LAIN

Krisis di Asia pada t ahun 1997 dan adanya kebut uhan unt uk melakukan rekapit alisasi sekt or perbankan t elah membawa perubahan ket ent uan dalam

pengat uran pendirian (ent r y) pada negara-negara yang mengalami krisis sepert i

Korea, Thailand dan Indonesia. Disamping perubahan ket ent uan, penet rasi bank asing di Asia t et ap rendah namun diperkirakan akan meningkat kan kompet i si, ef isiensi dan st abilit as dalam sekt or keuangan.

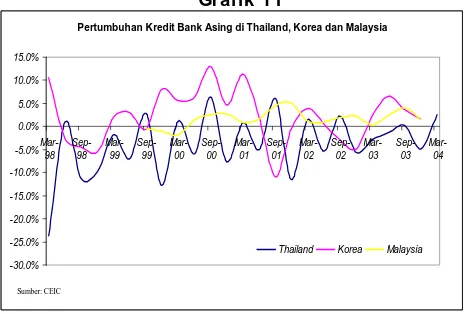

Dalam periode krisis yait u sekit ar t ahun 1996-1998, pert umbuhan kredit bank asing di negara-negara Asia relat if l ebih t inggi dibandingkan dengan bank domest iknya. Disamping Thailand yang cenderung meningkat , di Malaysia dan Korea penyaluran kredit yang di lakukan bank asing cenderung menurun. Pert umbuhan kredit bank asing di Malaysia mencapai 38%, sedangkan pada bank domest ik mencapai 38, 2%, di Thailand dalam periode yang sama, pert umbuhan kredit bank asing mencapai 20, 6%, sedangkan pada bank domest ik mencapai negat if 8, 5%; di Korea, pert umbuhan kredit bank asing mencapai 13, 6%, sedangkan pada bank domest ik mencapai 2, 9%.

Grafik 11

Unt uk memberikan gambaran menyeluruh berikut ini diuraikan perubahan ket ent uan-ket ent uan t erhadap bank asing yang dilakukan ol eh ot orit as pengawasan bank di Malaysia, Thailand dan Korea:

Pertumbuhan Kredit Bank Asing di Thailand, Korea dan Malaysia

-30.0% -25.0% -20.0% -15.0% -10.0% -5.0% 0.0% 5.0% 10.0% 15.0%

Mar-98

Sep-98

Mar-99

Sep-99

Mar-00

Sep-00

Mar-01

Sep-01

Mar-02

Sep-02

Mar-03

Sep-03

Mar-04

Thailand Korea Malaysia

3. 1. Malaysia

Ket ent uan

Apabila dibandingkan dengan negara Asia lainnya, peranan bank asing di Malaysia secara relat if l ebih besar. Namun demi kian, pada mulanya ot orit as perbankan di Mal aysia cukup berhat i -hat i pada saat membuka sekt or perbankan t ersebut . Salah sat u kemudahan yang diberikan adalah bahwa bank asing dapat memberikan kredit bekerj asama dengan bank lokal, dan bank campuran. Set elah t ahun 1983, t idak ada bank asing yang didirikan di Malaysia.

Dengan berlakunya Banki ng and Fi nanci al Inst i t ut i ons Act (BAFIA) t ahun

1989, bank yang melakukan kegiat an usaha di Malaysia waj ib dalam bent uk perusahaan publik yang t elah memperoleh izin dari Ment eri Keuangan at as rekomendasi Bank Negara Malaysia (BNM). Ol eh karena it u, seluruh bank asing yang akan beroperasi di Malaysia j uga diwaj ibkan

unt uk melakukan konversi badan hukumnya menj adi subsi di ar y (l ocal l y

i ncor por at ed bank) pali ng lambat pada t anggal 1 Okt ober 1994 dan asing diperbol ehkan unt uk memi liki sebesar 100% dari kepemilikan bank.

Sej ak t anggal 31 Desember 2001, sel uruh bank asing t ersebut waj ib unt uk meningkat kan j umlah modal minimum set elah memperhit ungkan kerugian sebesar RM300 j ut a sedangkan bank domest ik waj ib meningkat kan modal mereka menj adi sebesar RM2 miliar. Namun t i dak ada pemisahan kebij akan at au pedoman yang membat asi akt ivit as bank asing.

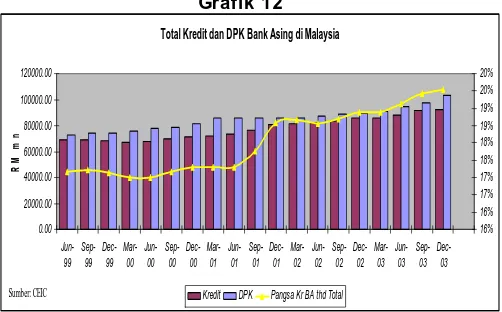

Perkembangan Perbankan

Grafik 12

3. 2. Thailand

Ket ent uan

Pendirian kant or cabang bank asing di Thailand sudah dimulai sej ak dilakukannya kegiat an bank komersial pada t ahun 1888. Pada mulanya, bank asing adalah bank yang paling akt if namun demikian pemerint ah Thailand kemudian membat asi akt ivit as bank asing t ersebut t ermasuk kebij akan unt uk memberikan lisensi kepada bank asing baru. Pada perkembangannya, ket ent uan di perlonggar dengan memperbolehkan bank asing membuka sat u kant or cabang di Bangkok dan pihak asing dapat membuka bank dengan badan hukum domest ik dengan memberikan kepemilikan mayorit as kepada warga negara Thailand sehingga t idak ada bank campuran at au bank anak perusahaan yang sepenuhnya dimiliki ol eh asing.

Kondisi t ersebut berubah paska krisis t ahun 1997 yang disebabkan adanya kebut uhan permodalan asing unt uk menyelamat kan bank yang bermasalah. Dalam kait annya dengan hal t ersebut , pemerint ah mengubah ket ent uan t ent ang pembat asan kepemilikan asing dengan memberikan kesempat an kepada pihak asing unt uk sepenuhnya memiliki saham pada lembaga keuangan di Thai l and selama sepuluh t ahun. Kebij akan t ersebut menyebabkan pada akhir t ahun 2001, t erdapat empat bank campuran yang beroperasi di Thail and dan beberapa bank asing yang masuk kedalam sekt or perbankan dengan cara pembukaan kant or cabang namun bel um ada dari bank-bank t ersebut yang t elah menj ual saham di pasar modal.

Total Kredit dan DPK Bank Asing di Malaysia

0.00 20000.00 40000.00 60000.00 80000.00 100000.00 120000.00 Jun-99 Sep-99 Dec-99 Mar-00 Jun-00 Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Mar-03 Jun-03 Sep-03 Dec-03 RM m n 16% 16% 17% 17% 18% 18% 19% 19% 20% 20%

Kredit DPK Pangsa Kr BA thd Total

Pada saat ini dikenal dua kat egori bank asing yait u bank yang beroperasi

sebagai kant or cabang dan bank campuran. Sesuai Commer ci al Banki ng

Act, kepemi likan asing dalam bank dibat asi sebesar 25% dengan

pengecualian at as perset uj uan Ment eri Keuangan dimana pi hak asing

dapat memi liki bank sebesar 100% dalam wakt u 10 t ahun (hybr i d bank).

Pengawasan bank dilakukan dengan menggunakan dasar ket ent uan yang sama sedangkan bagi bank asing diat ur t ent ang hal -hal sebagai berikut :

1. St rukt ur kepemi likan: Ti dak ada persyarat an sebagaimana par ent

bank yang t ergant ung dari peni laian pengawas di negara asal

bank asing t ersebut

2. Rasio CAR t erhadap kant or cabang bank asing dit et apkan sebesar

7, 5% sement ara bank umum dan hybr i d bank waj ib memelihara

rasio CAR sebesar 8, 5%.

Bank of Thailand sedang melakukan penyempurnaan kebij akan perbankan

yang disebut sebagai One Pr esence Pol i cy dalam kerangka Fi nanci al

Mast er Pl an sebagai berikut :

1. Kant or cabang bank asing at au hybr i d bank dapat menj adi kant or

cabang penuh dengan ket ent uan yang berlaku (Commer ci al

Banki ng Act).

2. Kant or cabang bank asing dapat menj adi hybr i d bank dengan

pengecualian t erhadap 10 bank asing dengan gr andf at her cl ause

t erhadap kepemilikan asing.

3. Kant or cabang at au hybr i d dapat menj adi subsi di ar y apabila

kepemilikan asingnya t el ah menj adi sebesar 95% dan t anpa

adanya gr andf at her cl ause t erhadap kepemilikan asing. Set elah

pendiriannya, subsi di ar y t ersebut t erbat as unt uk hanya membuka

t ambahan empat kant or cabang.

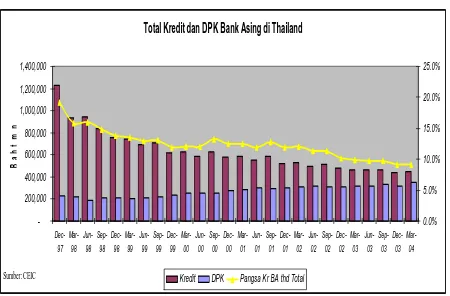

Perkembangan Perbankan

Kinerj a bank asing t ampak semakin menurun yang ant ara lain dit andai dengan penurunan kredit sebesar Baht 786. 266 j ut a at au 64, 2 % menj adi Baht 439. 170 j ut a. Proses pemulihan perekonomian paska krisis j uga

diikut i dengan menurunnya penyaluran kredit (cr edi t r at i oni ng) baik yang

dilakukan oleh bank domest ik maupun bank asing. Pangsa kredit yang

disalurkan bank asing pada paska pendirian Thai Asset Management

Sej alan dengan program rest rukt urisasi perbankan di Thailand dan

implement asi Thai l and Fi nanci al Mast er Pl an, Bank of Thailand t elah

mengkaj i kembali mengenai keberadaan bank asing. Diharapkan dengan adanya konversi dari kant or cabang bank asing menj adi bank campuran at au bank lokal dapat mendorong kembali f ungsi int ermediasi melalui peranan bank asing.

Grafik 13

3. 3. Korea

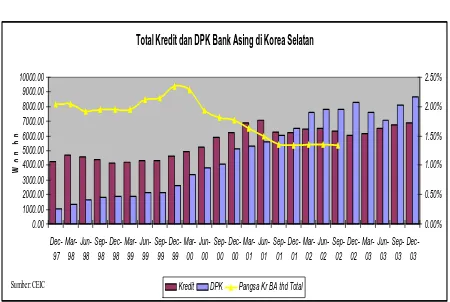

Ket ent uan

Pada awalnya bank asing di Korea menghadapi rest riksi dalam melakukan kegiat an operasionalnya. Namun demikian, sej ak awal 1990, Korea sudah

mengarah pada kebij akan nat i onal t r eat ment t erhadap bank asing dan

mulai membuka rest riksi dengan melakukan pembat alan bat asan j umlah kant or cabang yang dapat dibuka sert a kemungkinan kepemilikan asing

melalui pendirian bank campuran dan subsi di ar y yang sepenuhnya

dimiliki asing.

Paska krisis 1997, Pemerint ah Korea mencari dana unt uk menyelamat kan dua bank yait u Korea First dan Seoul Bank dengan mengundang invest or asing. Proses t ersebut membut uhkan wakt u dua t ahun sebel um t erj adinya kesepakat an penj ualan saham. Walaupun sudah ada pembelian saham yang cukup besar oleh Newbridge Capit al pada Korea First Bank pada t ahun 1999 dan kemungki nan unt uk mendirikan bank campuran, namun sebagian besar asing yang masuk kedalam sekt or perbankan masih dalam bent uk kant or cabang.

Total Kredit dan DPK Bank Asing di Thailand

-200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 Dec-97 Mar-98 Jun-98 Sep-98 Dec-98 Mar-99 Jun-99 Sep-99 Dec-99 Mar-00 Jun-00 Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Mar-03 Jun-03 Sep-03 Dec-03 Mar-04 Ba h t m n 0.0% 5.0% 10.0% 15.0% 20.0% 25.0%

Kredit DPK Pangsa Kr BA thd Total

Perkembangan Perbankan

Paska krisis t ahun 1997, mobilisasi DPK yang dilakukan oleh bank asing mengalami peningkat an yang pesat . Dalam periode 1997 – 2003, DPK meningkat sebesar Won 7. 644 miliar (at au 737%). Hal ini t erut ama disebabkan cukup t i ngginya kepercayaan masyarakat t erhadap bank asing dan t ingkat suku bunga yang cukup kompet it if .

Walaupun penyal uran kredit meningkat paska krisis, namun penyal uran kredit bank asing relat if f lukt uat if yang dit andai dengan menurunnya out st anding kredit pada akhir t riwulan III (Sept ember) 2001 sebesar Won 768. 93 miliar (10, 9%) dari t riwulan sebel umnya yang disebabkan adanya program rest rukt urisasi perbankan yang menyebabkan bank-bank asing cenderung menahan diri dalam melakukan penyaluran kredit .

Grafik 14

3. 3. Pengat uran Bank Asing di Beberapa Negara Lain

China

Salah sat u websit e menginf ormasikan bahwa pada awalnya China mengizi nkan bank asing unt uk menyediakan renminbi bagi perusahaan dan individual asing t ermasuk warga Hong Kong dan Macao. Namun dengan semakin t erbukanya indust ri perbankan China, menunj ukkan komit men China unt uk memenuhi kesepakat an WTO dan memperluas part isipasi asing dalam ref ormasi indust ri perbankannya. Kegiat an ini menj adi mil est one Chi na dalam memberi kesempat an pihak asing unt uk t erli bat dalam kegiat an usaha dalam negeri baik dal am mat a uang asing maupun mat a uang lokal . China Banking Regulat ory Commission (CBRC)

Total Kredit dan DPK Bank Asing di Korea Selatan

0.00 1000.00 2000.00 3000.00 4000.00 5000.00 6000.00 7000.00 8000.00 9000.00 10000.00 Dec-97 Mar-98 Jun-98 Sep-98 Dec-98 Mar-99 Jun-99 Sep-99 Dec-99 Mar-00 Jun-00 Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Mar-03 Jun-03 Sep-03 Dec-03 Wo n b n 0.00% 0.50% 1.00% 1.50% 2.00% 2.50%

Kredit DPK Pangsa Kr BA thd Total

mendorong peran asing t ersebut dengan memberikan keringanan ket ent uan bagi pihak asi ng yang secara st rat egis memiliki kualif ikasi

unt uk berpart isipasi dalam ref ormasi keuangan dengan menaikkan equi t y

shar e invest or asing individual dari 15% menj adi 20%. CBRC j uga

mengamandemen persyarat an oper at i ng capi t al unt uk inst it usi keuangan

yang dibiayai asing, yait u berupa penurunan persyarat an minimum dari US$72 j ut a (600 j ut a Yuan) menj adi US$60 j ut a (500 j ut a Yuan) unt uk

hi ghest l evel, dan dari 500 j ut a Yuan menj adi 400 j ut a Yuan unt uk second hi ghest l evel.

Kanada

Bank Asing memainkan peran yang cukup signif ikan di sekt or keuangan

Kanada. Saat ini, hampir 42 subsi di ar y bank asing beroperasi dengan t ot al

aset mencapai 10% dari aset perbankan domest ik Kanada. Beberapa bank asing j uga beroperasi melal ui inst it usi keuangan non bank sepert i

perusahaan asuransi, sekurit as dan l easi ng compani es.

Unt uk mengopt imalkan persaingan, bank asing diperbolehkan beroperasi

sebagai cabang maupun subsi di ar i es. Namun demikian, OSFI t et ap

menerapkan beberapa pembat asan-pembat asan bagi bank asing yang beroperasi sebagai cabang di Kanada, yait u ant ara lain berupa:

1. Kant or Cabang Bank Asing t idak diperkenankan menerima deposit o rit el . Pengert ian Deposi t o Rit el adalah deposit o di bawah US$150. 000. Bank asing yang berbent uk cabang dapat saj a menerima deposit o dengan ni lai di bawah US$150. 000 asalkan nilai t ot al deposit o yang bersangkut an masih lebih rendah dari 1% t ot al deposit o yang dimiliki cabang yang bersangkut an.

2. Selain it u, dalam kondisi yang akan membayakan sist em keuangan, pengawas berhak memint a cabang bank asing dimaksud unt uk memelihara aset nya dalam mat a uang domest ik dalam j umlah t ert ent u.

3. Bank asing yang berbent uk kant or cabang dapat memiliki akses t idak

langsung melalui di r ect par t i ci pant dalam Canadi an Cl ear i ng and

Set t l ement Syst em. Apabi l a kant or cabang bank asing t ersebut i ngin

memiliki akses langsung ke dalam Canadi an Cl ear i ng and Set t l ement

Syst em, ot orit as Kanada akan melakukan penil aian t erhadap

ket ent uan yang membahayakan Canadi an Cl ear i ng and Set t l ement Syst em pada saat bank asing yang bersangkut an def aul t.

4. Pada saat bank asing mengalami kondisi insolven, cabang bank asing

di Kanada akan di likuidasi sebagaimana perlakuan hukum Kanada t erhadap ent it as hukumnya. Aset yang dimiliki oleh bank asing

t ersebut , baik yang dimiliki oleh kant or cabang maupun subsi di ar i es

akan digunakan unt uk menyel esaikan t agihan bank asing yang

BAB IV PERANAN BANK ASING DALAM MENDORONG PENYALURAN

KREDIT

4. 1. Model

Pada sebagian besar ekonomi negara-negara Asia, penet rasi bank asing masih merupakan f enomena yang baru sehingga st udi empiris mengenai kinerj a bank asing dan domest ik masih sangat t erbat as. Mat hieson dan Roldos (2001) menunj ukkan bahwa pada negara-negara sedang berkembang di Eropa Timur dan

Amerika Lat in, bank asing pada umumnya memiliki r et ur n on equi t y yang l ebi h

t inggi dan biaya t erhadap pendapat an yang l ebih rendah sert a NPL yang rendah dibandi ngkan dengan bank-bank domest ik.

Mont gomery (2003) menunj ukkan bahwa r et ur n on asset, cost -t o-i ncome r at i o

dan pr obl em l oan r at i os adalah indikat or pent ing dalam menilai kinerj a bank asing t erhadap bank domest ik khususnya pada periode paska krisis. Oleh karena it u, analisis t erhadap kinerj a bank asing di Indonesia dalam paper ini akan menggunakan t iga indikat or yang t elah secara l uas digunakan oleh para ekonom dalam menilai kinerj a bank asing pada suat u negara.

Penggunaan indikat or t ersebut j uga sebel umnya banyak digunakan dalam penelit ian, ant ara lai n penelit ian t ent ang ef isiensi bank yang dilakukan ol eh Berger dan DeYoung (1997) yang menggunakan i ndikat or NPL, Ef f iciency, Capit al (dengan proxy ret urn t erhadap equit y at au aset ) dan ATMR.

Dalam paper ini akan di analisis secara khusus pengaruh i ndikat or t ersebut t erhadap kinerj a penyaluran kredit bank asing. Penyal uran kredit dianggap sebagai suat u indikat or pent i ng peranan bank dalam mendorong kegiat an ekonomi di negara berkembang. Ret urn on Asset s (ROA) adalah indikat or yang akan menunj ukkan bahwa apabila rasio ini meningkat maka akt iva bank t el ah digunakan dengan opt imal unt uk memperol eh pendapat an bank sehingga diperkirakan bahwa ROA dan pert umbuhan kredit memiliki hubungan yang posit if . Dalam kegiat an usaha bank yang mendorong perekonomian, rasio ROA yang t inggi menunj ukkan bahwa bank t elah menyal urkan kredit dan memperoleh pendapat an bunga.

Rasio lainnya yait u rasio Biaya Operasional t erhadap Pendapat an Operasional (BOPO) menunj ukkan t i ngkat ef isiensi bank dalam melakukan kegiat an operasionalnya. Dalam analisis ini maka rasio BOPO yang t inggi mencerminkan kondisi bank yang t idak ef isien sehi ngga apabila bank t et ap menyalurkan kredi t

maka bank akan mengalami negat i ve i nt er est r at es spr ead. Kondisi t ersebut

kerugian yang l ebih besar dan cenderung mengali hkan invest asinya dalam surat

berharga at au f ee based i ncome.

Non-per f or mi ng Loan (NPL) dihit ung berdasarkan posisi kredit bermasalah bank (kolekt i bilit as 3, 4 dan 5) t erhadap t ot al kredit . Apabila NPL bank t inggi, bank

cenderung mengurangi at au t idak menyal urkan kredi t (cr edi t r at i oni ng) sehingga

mempengaruhi peri laku pengambilan keput usan manaj emen bank dalam melakukan penyal uran kredit . Dalam kondisi perekonomian yang dianggap kurang kondusif misalnya sekt or ri il yang masih bel um puli h maka bank cenderung unt uk t idak menyalurkan kredit unt uk menghindari risiko kredit yang masih t i nggi.

Selain it u j uga digunakan variabel suku bunga dengan menggunakan selisih suku

bunga bulanan ant ara f eder al f unds (bulanan) yang dit et apkan ol eh Federal Open

Market Comit t ee (The Fed) dan suku bunga SBI yang dit et apkan oleh Bank Indonesia. Selisih yang meningkat akan menj adi dorongan bagi perbankan t ermasuk bank asing unt uk mengalihkan dananya dari kredit kepada produk keuangan dalam val ut a asing t erut ama US Dol lar. Oleh karena it u, hubungan ant ara selisih suku bunga akan menj adi sinyal pasar t erhadap sensit ivit as perilaku bank dalam menyal urkan kredit dan memiliki hubungan yang negat if .

Indeks Produksi Indust ri (Indust r i al Pr oduct i on Index) j uga merupakan sinyal

pasar yang digunakan sebagai pendekat an unt uk mengukur hasil produksi (out put). Peningkat an indeks menunj ukkan sinyal posit if mengenai kondi si

indust ri yang membaik (boomi ng) sehingga perbankan akan t erdorong unt uk

menyediakan dana (kredit ) kepada pelaku usaha.

Dalam f ormat mat emat is kait an masing-masing variabel t ersebut , dapat digambarkan sepert i sebagai berikut :

∑∑

= =

+

+

=

Ii K

k

t i k i t

i

L

1 1

, , ,

α

β

ε

Agar dapat memberikan gambaran yang lebih j elas, lima variabel i ndependen (exogenous), yait u pendapat an (Ret urn on Asset s= ROA), Ef isiensi (Biaya Operasional t erhadap Pendapat an Operasional yang disingkat BOPO), kredit bermasalah (Non Perf orming Loan yang disingkat NPL), perbedaan suku bunga Indonesia dan Amerika (Int erest rat es dif f erent ial = INT) dan pert umbuhan indust ri (Indust rial Product ion Index yang disingkat IPI) mulai bulan Januari 1999 sampai dengan Mei 2004 akan dit uliskan sepert i sebagai berikut :

it

it

const

ROA

BOPO

NPL

INT

IPI

L

=

+

β

1−

β

2−

β

3−

β

4+

β

5+

ε

Tuj uan ut ama est imasi ini adalah unt uk memperoleh model yang lengkap beberapa variabel dan pengaruhnya t erhadap pert umbuhan kredit secara kesel uruhan dan membandingkan kondisi kelompok bank t ert ent u secara relat if t erhadap kelompok bank lainnya. Unt uk pert imbangan t ersebut maka dalam

analisis ini akan dif okuskan dalam nilai relat if hasil est imasi pada konst ant a,

β

1,2

β

,β

3,β

4 danβ

5. Secara pri nsip paramet er t ersebut akan memberikaninf ormasi t ent ang kelompok bank berdasarkan t ingkat pert umbuhan kredit yang

dilakukannya. Kelompok dengan ni lai

β

yang lebi h besar menunj ukkan pot ensiunt uk menyalurkan kredit yang lebih besar, sedangkan dengan nilai

β

yanglebi h kecil menunj ukkan ket erbat asan dalam melakukan penyal uran kredit . Tabel berikut menunj ukkan permasalahan yang akan dikaj i selanj ut nya.

Tabel 2

No. Kasus Int erpret asi

1

0

5 4 3 2

1

=

β

=

β

=

β

=

β

=

β

Terbukt i bahwa bank asing berperandalam mendorong pert umbuhan perekonomian dengan melakukan penyaluran kredit .

2

0

5 4 3 2

1

=

β

=

β

=

β

=

β

≠

β

Terbukt i bahwa bank asing kurangberperan dalam mendorong pert umbuhan perekonomian dengan melakukan penyaluran kredit .

4. 2. Hasil Estimasi

Est imasi dilakukan dengan melakukan regresi model secara keseluruhan maupun

secara sebagian (par t i al) berdasarkan kelompok bank yait u bank asing, bank

campuran dan bank domest ik. Met ode t ersebut dilakukan unt uk memperoleh hasil analisis yang l ebih t aj am dengan membandi ngkan bank sesuai dengan

kelompoknya (peer) sehi ngga diharapkan hasil regresi nya l ebih realist is.

a) Berdasarkan hasil analisi s t erhadap keseluruhan kelompok bank dengan menggunakan met ode OLS diperol eh hasil est imasi bahwa secara rat a-rat a perbankan t ermasuk bank asing beralih dari pemberian kredit pada akt ivit as

yang menghasilkan f ee (f ee based i ncome) dan bank asing memiliki perilaku

Penyaluran kredit menj adi semakin berkurang karena peningkat an ef isiensi lebi h dit uj ukan dengan upaya-upaya penurunan pemberian kredit yang secara relat if memberikan konsekuensi adanya biaya-biaya t ambahan unt uk administ rasi dan kompensasi risiko kredit yang dianggap masih t inggi.

NPL j uga menj adi pert i mbangan pent ing perbankan dalam menyalurkan kredit . Berdasarkan est imasi, secara umum di bukt i kan bahwa peningkat an NPL menyebabkan sel uruh bank akan mengurangi penyal uran kredit . Dalam kondisi sekt or riil yang masih bel um puli h, perbankan menganggap bahwa t ambahan penyaluran kredit sebagai pot ensi risiko yang dapat mengganggu kinerj a bank dimasa yang akan dat ang.

Selain it u, t arget pendapat an yang diukur dengan rasio r et ur n on asset (ROA)

relat if paling berpengaruh t erhadap penyaluran kredit perbankan. Unt uk bank domest ik t erut ama bank rekap, adanya t arget ROA at au ROE menyebabkan pengurus bank mengut amakan pendapat an yang t inggi dengan melakukan penempat an dalam surat berharga dan mengurangi penyaluran kredit yang berpot ensi meningkat kan biaya penyisihan (PPAP) bank. Sedangkan unt uk bank asing, peningkat an ROA t erut ama dilakukan dengan peni ngkat an

akt ivit as f ee based i ncome sepert i t r ade f i nance, kart u kredit dl l.

Kant or cabang bank asing menunj ukkan perilaku yang mirip dengan bank domest ik dengan memandang bahwa ROA, BOPO dan NPL menj adi

pert imbangan dalam melakukan ekspansi kredit . Peningkat an ROA bank asing sebesar 1% akan menurunkan pert umbuhan kredit sebesar 42, 1%, peni ngkat an BOPO sebesar 1% akan menurunkan pula pert umbuhan kredit sebesar 0, 9% dan berdasarkan indikat or t erakhir yait u NPL bahwa peni ngkat an NPL sebesar 1% akan membawa dampak kont raksi kredit sebesar 5, 2%.

Dalam kondisi NPL yang paling t inggi diant ara kelompok bank yang lain, bank asing akan cenderung melakukan kont raksi dalam penyaluran kredit dan l ebih

f okus pada akt ivit as yang menghasilkan f ee dan kegiat an pemberian kredit

konsumsi dengan plaf on yang t idak t erlalu t inggi dan berj angka wakt u pendek sepert i kart u kredit .

Kinerj a penyaluran kredit bank campuran t erbukt i t i dak sensit if dibandingkan dengan bank asing yang sangat t erpengaruh dengan perubahan sedikit dari masing-masing indikat or dan sinyal pasar, yait u perubahan suku bunga dan indeks i ndust ri. Hal ini j uga membukt ikan bahwa walaupun bank campuran masih t erpengaruh pada kont ribusi dana-dana pemilik bank namun bank cukup memberikan kont ribusi t erhadap penyal uran kredit pada perekonomian Indonesia.

Fenomena ini t ent unya dapat menj adi pert imbangan dalam menet apkan kebij akan t erhadap peni ngkat an peranan bank asing dalam melakukan penyaluran kredit dengan menyesuaikan badan hukumnya mengarahkan kant or cabang bank asing unt uk menyal urkan kredit secara lebih int ensif dan unt uk melakukan konversi sukarela. Bagi Indonesia, selain dapat memperkuat komit men pemi lik dan pengurus bank unt uk menyal urkan kredit di Indonesia j uga dapat mengurangi risiko sist emik apabila dibut uhkan dana asing unt uk memperkuat permodalan bank.

b) Berdasarkan hasil analisis dengan menggunakan met ode OLS diperol eh hasil est imasi sebagaimana disaj ikan sbb:

Tabel 3

Kelompok Bank Konst ant a ROA BOPO NPL INT IPI

Bank Asing

# observasi = 320

1. 51 (0. 04) -0. 29 (0. 65 -0. 08 (0. 33) -0. 02 (0. 77) -0. 37 (0. 00) 0. 01 (0. 91) Bank Campuran

# observasi = 320

0. 68 (0. 47) 0. 42 (0. 62) -0. 05 (0. 53) 0. 02 (0. 75) -0. 48 (0. 00) 0. 00 (0. 96)

Bank Domest ik

# observasi = 320

0. 72 (0. 02) 0. 38 (0. 09) 0. 05 (0. 14) -0. 17 (0. 02) -0. 44 (0. 00) 0. 05 (0. 36)

Sumber: Bank Indonesia dan CEIC, diol ah.

Hasil est imasi menunj ukkan sinyal yang selaras dengan ekspekt asi yang diperkirakan berdasarkan asumsi ilmu ekonomi dan keuangan. Namun demikian, t erdapat beberapa f enomena yang menarik yait u t ernyat a bahwa bank asing yang memiliki koef isien ROA sebesar -0, 29 berbeda dengan ekspekt asi awal sehingga menj elaskan bahwa kenaikan ROA sebesar 1% menyebabkan kredit secara rat a-rat a t urun sebesar 29%. Kondisi ini t idak t erlal u mengej ut kan karena berdasarkan dat a t elah dit unj ukkan bahwa pert umbuhan kredit bank asing relat if rendah karena

Selain it u, pada bank campuran t erdapat sinyal yang berlawanan unt uk NPL, yait u peningkat an NPL sebesar 1% akan menyebabkan peningkat an kredit sebesar 2%. Kondisi ini t erut ama disebabkan bank campuran t et ap

menyalurkan kredit yang diberikan ol eh perusahaan induk (par ent

company) kepada anak perusahaannya di Indonesia. Selai n it u, sebagian besar kredit yang diberikan adalah kredit dalam val as yang relat if t idak

vol at i l e t erhadap gej olak Rupiah.

Bank domest ik j uga mempunyai f enomena yang menarik dimana peni ngkat an rasio BOPO di ikut i dengan peningkat an kredit . Peni ngkat an BOPO sebesar 1% menyebabkan peni ngkat an pula penyaluran kredit sebesar 5%. Hal disebabkan masih t ingginya dana yang disimpan nasabah dan peningkat an pendapat an lain yang berasal dari obligasi negara sert a adanya peningkat an kredit konsumsi t erut ama kredit pemilikan rumah (KPR) dan kredit kendaraan.

Est imasi j uga menunj ukkan bahwa bank campuran dan bank domest ik lebi h sensit if t erhadap perubahan sinyal pasar dibandingkan bank asing. Hal ini disebabkan dana bank asing sangat t ergant ung dari dana-dana yang berasal dari kant or pusat bank sehi ngga t idak sensit if t erhadap perubahan kondisi makroekonomi Indonesia. Namun demikian, bank asing menunj ukkan t i ngkat volat ilit as yang t inggi dalam penyal uran kredit dan

cenderung kont rakt if pada paska krisis.

4. 3. Analisis Empiris Perkembangan Modal dan Kredit Bank Asing

Dari hasil est imasi t erhadap perkembangan modal dan kredit bank asing

dengan menggunakan met ode Least Squar e dapat dilihat pada t abel

dibawah ini .

Tabel 4

Dependent Variable: LN_MODAL Method: Least Squares Date: 09/16/04 Time: 19:24 Sample(adjusted): 2000:09 2004:07

Included observations: 47 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C -1,673962 0,914654 -1,830158 0,0742

LN_ATMR 0,842146 0,106874 7,879832 0,0000

LN_NPL(-1) 0,072976 0,033022 2,209926 0,0325

LN_LOAN_DITA 0,097721 0,022747 4,295912 0,0001

R-squared 0,675745 Mean dependent var 6,859306

Adjusted R-squared 0,653122 S.D. dependent var 0,101765

S.E. of regression 0,059936 Akaike info criterion -2,709816

Sum squared resid 0,154470 Schwarz criterion -2,552356

Log likelihood 67,68067 F-statistic 29,87052

Dari hasil est imasi t ersebut dapat disimulasikan kebut uhan modal bank kedepan unt uk mengcover pert umbuhan kredit yang dit et apkan. Dengan menggunakan dat a bulan Juli 2004, maka dengan arahan agar kant or cabang bank asing meningkat kan penyaluran kredit sebesar 1% at au sebesar Rp 391, 4 milyar, maka dibut uhkan t ambahan modal sebesar Rp 59, 2 milyar. Namun mengingat CAR bank asing secara agregat relat if cukup t inggi t ambahan t ersebut t idak diperlukan dan cukup dipenuhi dengan modal yang ada (CAR 15, 3%). Disampi ng it u peningkat an kredit t ersebut j uga t idak mempengaruhi CAR yang hanya t urun 0, 1% menj adi 15, 2%, secara i ndividual t idak t erdapat bank asing yang CARnya dibawah ket ent uan. Dengan asumsi semua CAR bank asing disimulasikan sebesar 12% (kecuali 2 bank denan CAR berada ant ara 10% s. d 12%), maka diperlukan kenai kan kredit sebesar Rp 15, 9 t riliun.

4. 4. Analisis Dana Usaha Dalam Perhit ungan Modal Bank Asing

Masuknya bank yang berkedudukan di luar negeri ke Indonesia dengan cara membuka kant or cabang merupakan konsekuensi akibat Indonesia menganut sist em perekonomian t erbuka. Kehadiran mereka t ent unya diharapkan dapat meningkat kan peran perbankan dalam memaj ukan perekonomian Indonesia. Agar peran yang diharapkan dapat t ercapai maka kant or cabang bank asing yang beroperasi di Indonesia t idak t erkecuali harus melakukan prakt ek perbankan yang sehat . Salah sat u t olok ukur ut ama unt uk menget ahui apakah kant or cabang bank asing t ersebut melakukan prakt ek yang sehat at au t idak adalah t erpenuhi nya rasio Kewaj iban Penyediaan Modal Mi nimum (KPMM) at au yang biasa dikenal

dengan Capi t al Adequacy Rat i o (CAR).

Dengan demikian, t erlihat bahwa modal suat u bank merupakan komponen pent i ng dalam melakukan perhit ungan KPMM. Bank yang berkedudukan di luar negeri yang beroperasi di Indonesia pada dasarnya bukan merupakan bent uk Badan Usaha Tet ap t et api hanya merupakan suat u kant or cabang. Dalam kant or cabang t ent unya t idak dikenal komponen yang disebut modal. Konsep modal yang dikenal Kant or Cabang adalah modal yang ada pada kant or pusat .

Dengan adanya ket ent uan yang mengat ur agar kant or cabang bank asing di Indonesia mempunyai modal t ersendiri bukan berart i masalah permodalan kant or cabang bank asing di Indonesia t elah sel esai secara komprehensif .

Dari hasil evaluasi t erdapat beberapa kel emahan dari konsep perhit ungan modal unt uk kant or cabang bank asing. Pakmei menyebut kan bahwa yang dimaksud dengan modal bagi kant or cabang dari bank yang berkedudukan diluar negeri adalah dana bersih kant or pusat dan kant or-kant or cabangnya

di l uar Indonesia (net head of f i ce f unds) yang ant ara lain t erdi ri dari

cadangan dari laba set elah paj ak kant or cabang bank asing di Indonesia, Penyisihan Penghapusan Akt iva Produkt if (PPAP), cadangan revaluasi akt iva

t et ap, laba yang dit ahan, laba t ahun lalu, laba t ahun berj alan, dan net

i nt er of f i ce f und (NIOF).

Selanj ut nya, ket ent uan permodalan kant or cabang bank asing di Pakmei diperbarui dengan Surat Keput usan (SK) Direksi Bank Indonesia No. 32/ 37/ KEP/ DIR t anggal 14 Mei 1999. Perubahan berart i pada permodalan kant or cabang bank asing dengan adanya SK t ersebut adalah yang berkait an dengan komponen pembent uk modal yang disebut NIOF. Ket ent uan t erbaru t ersebut mewaj ibkan kant or cabang bank asing menggunakan konsep Dana Usaha sebagai penggant i NIOF. Sedangkan komponen penyusun modal lainnya t idak diubah. Yang dimaksud dengan

Dana Usaha adalah dana yang dit erima dari Kant or Pusat bank di luar negeri yang diharapkan akan selalu t ercat at di kant or cabang bank asing selama bank beroperasi. Apabila t ernyat a kant or cabang bank asing melakukan penanaman dana kembal i kepada kant or pusat maupun kant or-kant or cabang lain di l uar negeri, maka penanaman t ersebut merupakan f akt or pengurang Dana Usaha. Dal am konsep Dana Usaha i ni t idak diat ur mengenai

Dana Usaha yang dinyat akan (decl ar ed DU).

Berdasarkan eval uasi dari seluruh komponen modal yang membent uk perhit ungan modal kant or cabang bank asing, t erdapat beberapa kel emahan pengunaan komponen konsep Dana Usaha sehingga t idak mencermi nkan j umlah modal kant or cabang bank asing yang sebenarnya. Adapun kel emahan-kelemahan t ersebut adalah:

Kondisi t ersebut dapat t erj adi karena t ransf er dana dari kant or pusat ke kant or cabang hanya secara akunt ansi saj a, sedangkan dana yang sebenarnya t i dak pernah dit ransf er. Sehingga t uj uan ut ama t ransf er dana t ersebut cenderung unt uk memenuhi ket ent uan permodalan. Hal ini dimungki nkan mengingat kant or cabang dan Kant or Pusat merupakan sat u pembukuan at au dapat di kat akan sebagai sat u ent it as akunt ansi. Keadaan

ini diperburuk dengan t idak perl unya decl ar ed DU yang dipengaruhi t ransf er

t ersebut dilaporkan kepada Bank Indonesia, sehi ngga pengawas t idak dapat memonit or kebenaran t ransf er dimaksud.

Jumlah DU yang ada t idak mencerminkan keadaan yang sebenarnya, karena banyaknya frekuensi kegiat an t ranfer ant ara kant or cabang dengan kant or cabang yang lain sert a ant ara kant or cabang dengan Kant or Pusat

Hal t ersebut dapat t erj adi dalam kondisi ekst rim sebagai berikut :

(i) Kant or cabang bank asing t idak perduli akan ki nerj a CAR-nya, sehingga akan cenderung melakukan penanaman dana kembali kepada kant or pusat at au kant or cabang lainnya yang merupakan merupakan f akt or pengurang DU yang akhirnya akan memperburuk CAR. Kondisi ini mungkin saj a t erj adi karena sebagian besar bank asing yang kant or

cabangnya ada di Indonesia adalah Mul t i Nasi onal Cor por at i on yang

memandang sel uruh sisi dunia sebagai t empat mereka unt uk mencari keunt ungan.

(ii) Sel uruh kant or cabang bank asing melal ui kant or pusat nya berlomba lomba ment ransf er dana ke Indonesia melal ui kant or cabang di Indonesia karena mereka memandang t erdapat kesempat an yang besar unt uk mencari keunt ungan di Indonesia.

BAB V KESIMPULAN DAN REKOMENDASI

5. 1. KESIMPULAN

Berdasarkan hasil analisis t erhadap kesel uruhan kelompok bank dengan menggunakan met ode OLS diperol eh hasil est imasi bahwa bank asing secara

khusus lebih f okus menj adi bank yang melakukan akt i vit as yang menghasilkan f ee

(f ee based i ncome), sehingga kurang berperan dalam mendorong pert umbuhan

ekonomi nasional. Disampi ng it u produk f ee based i ncome yang sama j uga sudah

banyak dit awarkan oleh bank domest ik.

Hasil est imasi t erhadap kesel uruhan kelompok bank memberikan konf irmasi t erhadap f enomena bank asing di Indonesia bahwa walaupun dari aspek ef isiensi dan kredit bermasalah bank asing memiliki perilaku yang sama dengan bank domest ik at au campuran namun dari aspek pendapat an, bank asing lebih mengut amakan pendapat an yang berasal dari non kredit (42, 1%).

Kondisi permodalan kant or cabang bank asing yang di cermi nkan ol eh KPMM secara umum dalam kondisi yang memadai yait u rat a-rat a agregat sebesar 15, 3%. Ol eh karena it u, arahan agar bank melakukan penyaluran kredit t idak akan menurunkan KPMM bank t ersebut secara signif ikan.

Selain it u berdasarkan st udi empi ris per kelompok bank, bank asing l ebih kurang sensit if t erhadap perubahan sinyal kondisi domest ik dibandingkan bank campuran dan bank domest ik. Hal i ni disebabkan karena dana bank asing relat if t ergant ung dari dana-dana yang berasal dari kant or pusat bank sehingga kurang sensit i f t erhadap perubahan kondi si makroekonomi Indonesia. Selain it u, bank asing j uga menunj ukkan t ingkat vol at ilit as yang t inggi dalam penyal uran kredit dan cenderung kont rakt if pada periode paska krisis.

Berkait an dengan kel emahan penyaj ian dana usaha dalam permodalan bank asing, dapat disimpulkan beberapa hal sbb:

Konsep modal yang diat ur dalam Surat Keput usan Direksi Bank Indonesia No. 32/ 37/ KEP/ DIR t anggal 14 Mei 1999 berpot ensi menyebabkan f l ukt uasi j umlah modal at au dana usaha kant or cabang bank asing, dan dapat dipergunakan unt uk kegiat an lain yang bersif at spekulat if dan mengunt ungkan bank.

Kondisi t ersebut diat as, t ent unya dapat menj adi pert imbangan dalam menet apkan kebi j akan t erhadap peni ngkat an peranan bank asing dalam melakukan penyal uran kredit sehingga bank asing dapat lebih berperan dalam perkembangan ekonomi domest ik dan menj adi mot ivat or invest or asing unt uk kembali berinvest asi di Indonesia.

5. 2. REKOMENDASI

Dalam rangka memperkuat komit men bank asing t erhadap perkembangan perekonomian Indonesia, kiranya dapat menj adi pert imbangan peni nj auan kedududukan hukum lembaga bank asing t ersebut di Indonesia. Salah sat u alt ernat if adalah dengan mendorong bank asing unt uk melakukan konversi

menj adi bank domest ik (l ocal l y i ncor por at ed bank). Hal ini j uga dilakukan di

Thailand yait u sej alan dengan implement asi Thai l and Fi nanci al Mast er Pl an oleh

Bank of Thailand yang mendorong bank asing (sahamnya sebagian dimiliki asing) unt uk melakukan konversi menj adi bank domest ik.

Sehubungan dengan penyelesaian permasalahan t ersebut , kiranya dapat dit erapkan beberapa alternatif unt uk mendorong bank asing agar meningkat kan kont ribusinya dalam perekonomian sebagai berikut :

1. Memelihara dan menet apkan (decl ar ed) Dana Usaha (DU) kant or cabang

bank asing pada minimal j umlah t ert ent u (asumsi minimal Rp3 t rili un) sehingga j umlahnya t idak mengalami f l ukt uasi (dit ransf er). Namun hal ini bel um lazim dit erapkan perbankan int ernasional .

2. Kantor Cabang Bank Asing diarahkan untuk melakukan konversi menj adi bank domest ik sehingga ket ent uan modal nya mengacu pada ket ent uan modal bank umum. Kepada bank ini dapat diberikan insent if

permodalan. Dengan mempert imbangkan proyeksi pert umbuhan kredit yang diharapkan 10-15 t ahun kedepan relat if sama dengan bank domest ik, maka unt uk dapat memenuhi persyarat an modal Rp3 t riliun

t erhadap kant or cabang bank asing t ersebut dapat diberikan grace

period selama 5 t ahun pemenuhan ketent uan modal yang sebagian diant aranya dapat berasal dari konversi DU kedalam Rupiah pada t anggal akhir neraca pada saat berlakunya ket ent uan t ersebut .

perkembangan t rend KPMM j uga dapat di j adikan dasar unt uk meli hat perkembangan bank dari si si komponen modal dan ATMR-nya.

Pert imbangan penurunan modal diset or adalah karena j umlah t ersebut sudah disesuaikan dengan proyeksi penyal uran kredit dan bank asing t ersebut sudah beroperasi sert a memperol eh laba yang memadai sehingga t idak diperlukan lagi alokasi kerugian selama dua t ahun sebagaimana yang akan di alami oleh bank baru, dan pemenuhan biaya-biaya unt uk kegiat an invest asi dan SDM bank.

3. Apabila kant or cabang bank asing belum dapat diarahkan melakukan

konversi menj adi bank domest ik maka dapat di t erapkan const raint ant ara lain sebagai berikut :

1). Pengat uran t ent ang pert umbuhan kredit

Pert umbuhan kredit modal kerj a dan kredit invest asi secara bert ahap minimal sama dengan pert umbuhan kredit kesel uruhan dengan komposisi j enis j umlah kredit yang seimbang khususnya mengingat bahwa pada saat ini t erdapat ekses likui dit as yang sangat besar sehingga mengganggu perekonomian. Penerapan ket ent uan diperkirakan t idak akan bert ent angan dengan komit men di WTO karena dit uj ukan unt uk pel aksanaan pengawasan bank dan ef ekt ivit as kebij akan monet er.

Adapun implikasi ket ent uan ini adalah bank akan merasa dipaksa sehingga apabi la kredit bank kemudian memburuk maka bank dapat berki lah unt uk ikut memint a pert anggungj awaban Bank Indonesia.

2). Penet apan alokasi kredit

Dengan mengingat komit men Indonesia pada Wor l d Tr ade Or gani zat i on (WTO)

sebagaimana diat ur dalam Schedul e of Speci f i c Commi t ment11 dan dengan

mempert imbangkan pot ensi balas dendam (resiprokal) negara lain t erhadap kegiat an perbankan Indonesia di luar negeri dan bahkan dapat berdampak pada produk Indonesia lainnya maka penet apan kebij akan t ersebut kiranya harus t et ap dilakukan dalam kerangka penegakan ket ent uan kehat i-hat ian (pendekat an pengawasan) t erhadap perbankan at au ef ekt ivit as kebij akan monet er sehi ngga t idak melanggar kesepakat an Indonesia dan ket ent uan yang diat ur dalam WTO t ersebut at au ket ent uan lainnya.

11 “With the exception of the existing branches of foreign banks, foreign services provider