Pembiayaan Pembangkit Listrik

Pembiayaan Pembangkit Listrik

Tenaga Biogas

PAKET PELATIHAN

DISCLAIMER:

PEMBUATAN NASKAH INI DIKOORDINASIKAN DENGAN OTORITAS JASA KEUANGAN (OJK). SERANGKAIAN DISKUSI TELAH DILAKUKAN MELIBATKAN INSTITUSI TERKAIT, DAN PARA AHLI YANG TELAH MEMBANTU MEMPERSIAPKAN NASKAH INI. MENJADI SUATU KEBANG-GAAN BAGI KAMI UNTUK DAPAT MENYAMPAIKAN RASA TERIMAKASIH KEPADA SEMUA PIHAK YANG TELAH TERLIBAT DALAM PENYUSUNAN NASKAH INI DARI AWAL HINGGA SE-LESAI.

PEDOMAN INI TIDAK BERSIFAT MENGIKAT BAGI LEMBAGA JASA KEUANGAN (LJK) NAMUN DAPAT DIJADIKAN SEBAGAI SALAH SATU ACUAN BAGI LJK DALAM HAL BERINVESTASI DI SEK-TOR ENERGI BARU TERBARUKAN.

DAFTAR ISI

ANALISA DAN MONITORING KREDIT UNTUK PEMBANGKIT LISTRIK TENAGA BIOGAS (PLTBg) LIMBAH CAIR KELAPA SAWIT 1

Tujuan Pembelajaran 1 Pendahuluan 1

Pentingnya Bank Terlibat dalam Pembiayaan Sektor Bisnis Berkelanjutan 2 Memahami Model Bisnis Proyek PLTBg Limbah Cair Kelapa Sawit 4

Keutamaan PLTBg POME 6

Unsur Penting Dalam Proyek PLTBg POME 11

Analisa Kredit PLTBg Yang Memasukkan Konsep ASRI 15

Penilaian Dan Mitigasi Risiko Kredit Pada Pembiayan Proyek PLTBg 24 Pentingnya Monitoring Kredit yang Memasukkan ASRI 28

Aspek Penting dalam Monitoring Kredit Proyek PLTBg 28

Penerapan Sistem Monitoring Kredit PLTBg Yang Memasukkan ASRI 30 Datar Referensi 33

DAFTAR GAMBAR

Datar Tabel

Tabel 1. Skenario Pemanfaatan Biogas POME 7

Tabel 2. Feed In Tarif (Permen ESDM No. 21 Tahun 2016) 12 Tabel 3. Perbandingan antara Sistem Digester CSTR dan CAL 19

Tabel 4. Perkiraan Biaya Investasi untuk Proyek PLTBg (US$, KW) 20 Tabel 5. Biaya Investasi dan O&M 22

Tabel 6. Ekspektasi IRR 23

Tabel 7. Dokumen PLTBg 24

Tabel 8. Penilaian Risiko Proyek PLTBg dan Mitigasinya 26

Tabel 9. Komponen yang dimasukkan dalam perencanaan monitoring kredit PLTBg 29

Datar Gambar

Gambar 1. Komponen dalam Analisa dan Monitoring Kredit PLTBg 1 Gambar 2. Proses Konversi dari TBS Menjadi Listrik 5

Gambar 3. Model Bisnis Build, Own, Operate (BOO) 8 Gambar 4. Model bisnis Build, Own, Transfer (BOT) 8 Gambar 5. Stakeholder PLTBg 9

Gambar 6. Tahap Pengembangan PLTBg 10

TUJUAN PEMBELAJARAN

TUJUAN PEMBELAJARAN UMUM

Setelah mempelajari modul ini, diharapkan peserta dapat:

1. Memahami pentingnya bank untuk terlibat dalam pembiayaan sektor bisnis berkelanjutan

2. Memahami model bisnis proyek PLTBg Limbah Cair Kelapa Sawit

3. Memahami aspek penting dalam proyek PLTBg Limbah Cair Kelapa Sawit

4. Menerapkan analisa kredit proyek PLTBg yang memasukkan konsep ASRI (Analisis risiko sosial dan lingkungan)

5. Memahami penilaian dan mitigasi risiko kredit dalam pembiayaan proyek PLTBg

6. Memahami pentingnya bank untuk memasukkan ASRI dalam monitoring kredit

7. Memahami aspek penting dalam monitoring kredit PLTBg

PENDAHULUAN

Modul ini bertujuan memberikan panduan bagi bank dan institusi keuangan dalam memberikan pinjaman untuk proyek PLTBg. Ruang lingkup pembahasan lebih menekankan pada aspek yang terkait dengan risiko lingkungan dan sosial untuk mendukung pembiayaan sektor bisnis berkelanjutan. Sedangkan aspek lainnya diluar isu lingkungan dan sosial tidak dibahas mendalam karena aspek-aspek tersebut berlaku seperti pada umumnya pemberian pinjaman.

Sustainable Fi nance

P O L I C Y

Capacity

Procedures

Eval uating

Monitoring

Roles &

Responsibility

Traini ng

Proses Bisnis PLTMH

PPA (Purchasing Power Agreement) Dokumen - dokumen Aspek Teknis & Lingkungan

Aspek Keuangan Aspek Hukum

Proses Bisnis PLTBg

Power Purchase Agreement (PPA)

Dokumen-dokumen

Modul ini bertujuan memberi referensi bagaimana aspek penilaian risiko lingkungan dan sosial diintegrasikan ke dalam prosedur analisa dan monitoring kredit yang selama ini berlaku. Gambar 1 menunjukkan komponen dalam analisa dan monitoring kredit untuk PLTBg yang memasukan analisis lingkungan dan sosial yang akan dibahas pada bagian-bagian selanjutnya dalam modul ini.

Di bagian pertama modul akan membahas mengapa bank perlu terlibat dalam pembiayaan sektor bisnis berkelanjutan. Kesadaran akan keterlibatan bank dalam sustainable inance, akan terwujud pada kebijakan bank untuk mengintegrasikan aspek lingkungan dan sosial nya dalam pemberian pinjaman. Kebijakan (Policy) bank tersebut perlu dituangkan dalam penentuan kapasitas dan prosedur pemberian pinjaman.

Kapasitas (Capacity) bank maksudnya adalah bank harus menetapkan peran dan tanggung jawab untuk menjalankan kebijakan tersebut dan memberi pemahaman kepada pada personilnya mengenai aspek risiko lingkungan dan sosial dalam pemberian pinjaman. Sedangkan prosedur (Procedure), mencakup evaluasi dan monitoring kredit seperti biasa namun memasukkan aspek risiko lingkungan dan sosial kedalam alur proses pemberian pinjaman dan monitoring pinjaman.

L

embaga keuangan memiliki peran penting dalam masyarakat. Melalui produk dan layanan yang diberikannya, lembaga keuangan berada pada tempat yang strategis untuk mempengaruhi arah dan langkah pembangunan perekonomian suatu negara, termasuk langkah dalam pembangunan berkelanjutan jangka panjang. Pertama kali membaca konsep keuangan berkelanjutan (sustainable inance) untuk sektor keuangan mungkin terasa aneh, karena sektor ini tidak menghasilkan produk berwujud isik yang berkaitan dengan lingkungan, sektor keuangan hanya menyediakan jasa keuangan. Namun, pada kenyataannya, paling tidak terdapat dua channel bagaimana bank dapat berdampak ke masyarakat, yaitu lingkungan dan perekonomian: dampak langsung melalui aktivitas operasinya sehari-hari, misal penggunaan barang-barang daur ulang dan dampak tidak langsung melalui produk dan jasa keuangan yang disediakan kepada masyarakat.Namun demikian, dampak melalui aktivitas langsung kegiatan sehari-hari bank sangat kecil. Dampak riil datang dari sisi aset bank, yaitu melalui proyek pilihan yang akan didanai oleh bank. Sebagai lembaga yang memiliki peran signiikan dalam perekonomian dan menggerakkan pertumbuhan GDP, bank berpotensi menjadi agen yang merubah prinsip dan prioritasnya dalam pemberian jasa. Bank dapat memilih, apakah akan menciptakan insentif untuk “business as usual” atau pada bisnis yang

lebih ramah lingkungan, berorientasi sosial dan mendukung pembangunan berkelanjutan. Saat ini orang mulai memberi perhatian lebih pada kualitas hidup dan kualitas pembangunan ekonomi. Pembangunan ekonomi berfokus pada pembangunan berkelanjutan (sustainable development). Area yang besar salah satunya adalah mengenai energi terbarukan. Orang mulai banyak terlibat pada bisnis-bisnis yang menghasilkan energi baru dan terbarukan. Sektor energi baru dan terbarukan adalah industri masa depan. Semua negara beranjak menuju ke sana, termasuk Indonesia. Indonesia memiliki potensi yang besar bagi pengembangan dan pembangunan energi terbarukan.

Potensi yang besar ini perlu didukung pendanaan dari Bank. Sudah terdapat beberapa bank yang berminat untuk masuk ke dalam sektor energi baru dan terbarukan ini. Sebagian besar masuk pada proyek energi listrik dari air atau dari panas bumi. Namun masih banyak bank yang enggan untuk masuk ke sektor pembiayaan ini. Penyebabnya adalah bank merasa tidak terbiasa untuk pembiayaan energi yang kental akan risiko lingkungan alam, belum memahami seluk beluk bisnis energi dan sering dipandang sektor ini adalah bisnis yang berisiko tinggi. Persepsi bahwa industri ini berisiko tinggi lebih disebabkan karena ketidak pahaman bank mengenai bisnis ini. Padahal imbal hasil dari sektor energi baru dan terbarukan merupakan bisnis jangka panjang yang memberi keuntungan yang tidak bisa dibilang sedikit.

POINT 1

Pentingnya Bank Terlibat

Kewajiban Bank untuk memperhatikan isu lingkungan dan sosial sudah diatur melalui Undang-Undang, Peraturan Bank Indonesia (sekarang OJK). Berikut adalah beberapa peraturan pada Bank terkait aspek lingkungan yang harus diperhatikan oleh Bank, sebagaimana terangkum dalam Dokumen Lingkungan Hidup Sektor Energi Bersih, suatu Pedoman untuk LJK yang dipublikasikan oleh OJK:

1. UU No. 7/1992 tentang Perbankan

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian

2. UU No. 10/1998 (perubahan UU No. 7/1992)

Prinsip kehati-hatian harus dipegang teguh, sedangkan ketentuan mengenai kegiatan usaha bank perlu disempurnakan terutama yang berkaitan dengan penyaluran dana, termasuk di dalamnya peningkatan peranan AMDAL bagi perusahaan berskala besar dan atau berisiko tinggi

3. UU No. 21/1998 tentang Perbankan Syariah

Bank syariah menjalankan usahanya berdasarkan prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Salah satu prinsip syariah adalah melakukan kegiatan yang berkesinambungan dan berkeseimbangan. Salah satu prinsip keseimbangan adalah pendekatan kelestarian alam

4. PBI No. 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum

Dalam melaksanakan prinsip kehati-hatian, Direksi wajib menilai, memantau, mengambil langkah-langkah yang diperlukan agar kualitas aset senantiasa baik. Bank melakukan analisa kualitas kredit berdasarkan prospek usaha, kinerja debitur dan kemampuan membayar. Salah satu penilaian prospek usaha adalah upaya debitur dalam rangka pengelolaan lingkungan hidup sesuai peraturan berlaku.

5. SE BI No. 15/28/DPNP, 2013 tentang Bank Umum Konvensional dan SE BI No.13/10/DPBS,

2011 tentang Bank Umum Syariah

Mewajibkan Bank untuk melakukan evaluasi terhadap usaha pengelolaan lingkungan hidup dari debitur atau calon debitur, dalam rangka penilaian kualitas aset (kredit) yang diberikan. Salah satu komponen penilaian prospek usaha adalah memastikan adanya AMDAL. Bank harus memperhatikan jenis rencana usaha dan/atau kegiatan yang wajib dilengkapi AMDAL. Bank juga harus memperhatikan hasil penilaian Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup yang dikeluarkan oleh Kementrian Lingkungan Hidup.

Modul ini berfokus pada pembiayaan proyek energi terbarukan pada pembangkit listrik tenaga biogas (PLTBg) yang berasal dari limbah cair kelapa sawit. Limbah cair kelapa sawit dikenal dengan POME (palm oil mill eluent). Membuang POME langsung ke sungai adalah pelanggaran karena dapat menimbulkan akibat yang merugikan.

Melalui Keputusan Menteri Negara Lingkungan Hidup Nomor 51/1995, Pemerintah mengatur tingkat kandungan yang diperbolehkan dalam POME yang telah diolah untuk dibuang langsung ke sungai. POME tidak beracun tapi dapat mencemari lingkungan karena dapat menurunkan kandungan oksigen terlarut di dalam air. Untuk memenuhi standar peraturan, operator pabrik harus mengolah POME sebelum dibuang ke perairan. Proses pengolahan yang paling konvensional adalah dengan mendiamkan POME tersebut di kolam agar terurai oleh mikroba secara alami. Namun proses ini menghasilkan produk sampingan berupa biogas, yang jika dilepas begitu saja ke udara akan berkontribusi signiikan bagi pencemaran udara dan penambahan gas rumah kaca. Oleh karena itu, ide dasar PLTBg adalah memanfaatkan biogas dari pengolahan POME ini untuk kepentingan pembangkitan listrik; selain mengurangi pelepasan biogas ke udara juga menghasilkan listrik sebagai sumber energi yang dapat dimanfaatkan.

Biogas adalah campuran dari bermacam gas yang terbentuk selama proses pencernaan anaerobik dari bahan organik. Unsur pokoknya adalah

metana (CH4), karbon dioksida (CO2), oksigen (O2), nitrogen (N2), hidrogensulida (H2S), air (H2O) dan persenyawaan organik lainnya.

Masing-masing memiliki konsentrasi yang bervariasi tergantung dari jenis material yang sedang dicerna. Proses produksi biogas memanfaatkan kemampuan alami mikroba untuk menguraikan limbah organik. Sektor utama penghasil biogas adalah:

1. Pertanian, misalnya limbah dari produksi ternak seperti babi dan sapi, limbah dari agro industri seperti pabrik pengolahan kelapa sawit, pabrik pengolahan tepung tapioka, fasilitas pengolahan susu, penyulingan dan rumah potong hewan.

2. Limbah Cair, misalnya limbah cair perkotaan (septic tank).

3. Limbah Padat, misalnya sampah.

Setiap zat organik yang bisa didegradasi secara biologis dapat berfungsi sebagai bahan yang menghasilkan biogas. Proses penguraiannya dapat melalui proses Anaerobik atau Aerobik. Proses anaerobik terjadi dalam kondisi tanpa oksigen, sedangkan proses aerobik berlangsung apabila terdapat oksigen. Aplikasi pengolahan POME menggunakan proses anaerobik.

Setiap pabrik kelapa sawit memproses Tandan Buah Segar (TBS) dan menghasilkan limbah cair POME. Limbah cair ini perlu diproses terlebih dahulu sebelum dibuang ke aliran sungai atau dijadikan pupuk. Dalam prosesnya, dihasilkan biogas (terutama gas metana) yang dapat dimanfaatkan sebagai bahan dasar untuk PLTBg.

POINT 2

Memahami Model Bisnis

Proyek PLTBg

Kapasitas PLTBg umumnya sekitar 1 - 2 MW untuk kapasitas perkebunan kelapa sawit yang menghasilkan 45 ton TBS per jam. Biogas termasuk sumber energi terbarukan dan energi ramah lingkungan karena sedianya, biogas yang dihasilkan dari pengolahan POME akan dilepas begitu saja ke udara (atau dibakar/ laring) sehingga mencemari lingkungan. Namun dengan PLTBg maka biogas tersebut diubah menjadi listrik yang dibutuhkan masyarakat.

Keterlibatan Bank dalam pembiayaan proyek PLTBg merupakan peluang bagi bank dalam program tanggung jawab sosial yang juga sekaligus berkontribusi pada pengembangan portfolio kreditnya. Proyek PLTBg bermanfaat untuk membangun ketersediaan listrik di kawasan-kawasan yang terpencil yang belum terjangkau baik oleh distribusi jaringan PLN. Lebih dari itu, keberadaan PLTBg dari limbah cair kelapa sawit.

Dalam perencanaan pembangunan suatu PLTBg, diperlukan pengetahuan tentang: 1. Teknologi Biogas

2. Kelistrikan, dan

3. Ekonomi dan keuangan untuk studi kelayakan Berikut adalah proses konversi dari TBS menjadi listrik:

Gambar 2. Proses Konversi dari TBS Menjadi Listrik

Keutamaan dari PLTBg POME adalah sebagai berikut:

1. Sumber energi bersih

PLTBg tidak menghasilkan emisi gas rumah kaca, yang merupakan penyebab utama keprihatinan internasional tentang masalah lingkungan. Justru PLTBg merubah limbah pencemar lingkungan menjadi energi listrik yang bermanfaat. Limbah cair POME menghasilan gas karbon dioksida dan gas metana yang jika dibiarkan lepas ke udara akan memiliki efek gas rumah kaca. PLTBg POME menangkap gas ini dan merubahnya menjadi listrik. PLTBg merupakan sumber energi bersih karena tidak menghasilkan limbah di sungai atau polusi udara, bahkan mengurangi pencemaran udara dan tanah. Dengan demikian, PLTBg POME akan meningkatkan produksi energi bersih dalam negeri dan membantu perpindahan energy mix nasional ke sumber energi terbarukan.

2. Sudut pandang sosial

PLTBg berpotensi menghasilkan pendapatan dalam bentuk eisiensi atau pengurangan biaya melalui penggunaan biogas untuk pabrik kelapa sawit. Lebih jauh lagi, PLTBg berpotensi menghasilkan pendapatan dari penjualan kredit karbon. POME yang telah ditangkap gas nya akan dilepas ke alam dan dapat dimanfaatkan sebagai pupuk organik.

3. Sudut pandang lingkungan

PLTBg merubah limbah menjadi listrik, sehingga menyediakan manfaat bagi lingkungan dan kebersihan, mengurangi pencemaran dengan

mengolah plimbah organik yang sangat tinggi kadar pencemarannya.

4. Sudut pandang ekonomi

Indonesia merupakan negara dengan perkebunan kelapa sawit yang cukup besar. Potensi pembangkit PLTBg dari POME masih terbuka lebar. Input POME cukup dapat diandalkan karena tidak terlalu dipengaruhi cuaca, misalnya dibanding input PLTMH yang dipengaruhi debit air karena musim.

5. Memenuhi kebutuhan listrik untuk negara-negara berkembang

Karena leksibel, murah dan berumur panjang, negara-negara berkembang dapat memproduksi dan menerapkan teknologi ini untuk membangun pasokan listrik sangat dibutuhkan untuk masyarakat kecil dan desa-desa terpencil.

Dalam pengembangan PLTBg dari POME, secara umum terdapat dua kondisi yang berbeda yang menentukan kelayakan pengembangannya secara aspek inansial, yaitu:

1. Pabrik kelapa sawit dapat mengembangkan PLTBg untuk menghasilkan listrik yang dijual ke PLN. Pabrik kelapa sawit dapat menunjuk pihak lain untuk mengembangkan atau dapat mengembangkannya sendiri. Dalam kondisi ini maka kontrak dengan PLN adalah menggunakan Power Purchase Agreement (PPA) dan pabrik kelapa sawit atau pihak lain yang ditunjuk berperan sebagai independent power producer (IPP).

POINT 3

Keutamaan

2. Pabrik kelapa sawit dapat mengembangkan PLTBg untuk menggantikan atau menghemat penggunaan solar dan jika ada kelebihan output listrik yang dihasilkan maka dapat dijual kepada PLN. Dalam kondisi ini, kontrak dengan PLN akan menggunakan kontrak jual beli kelebihan tenaga listrik (excess power).

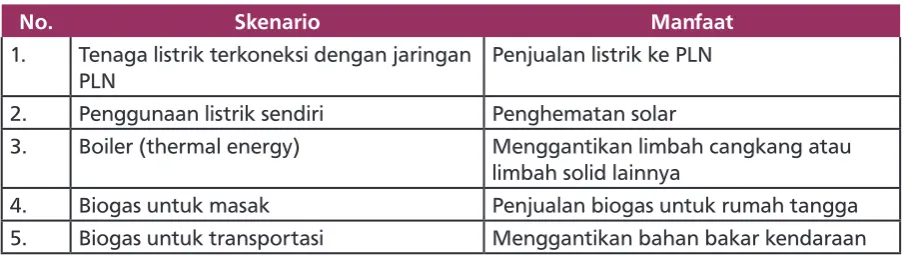

Sebenarnya, skenario pemanfaatan biogas yang dihasilkan dari POME bermacam-macam bukan hanya dapat dikonversi menjadi listrik, namun dapat juga menjadi gas panas dan bahan bakar. Selengkapnya pada tabel 1:

Modul ini berfokus pada analisis pembiayaan pengembangan PLTBg dengan posisi pabrik kelapa sawit atau pihak lain yang ditunjuk sebagai IPP yang mengadakan kontrak PPA dengan PLN.

Pada umumnya terdapat dua bentuk model bisnis pengembangan PLTBg. Model bisnis yang dipilih akan mempengaruhi bagaimana proyek didanai dan mungkin berdampak terhadap proitabilitas kepada pihak-pihak yang terlibat. Model bisnisnya adalah sebagai berikut:

1. Build, Own, Operate (BOO)

Dengan model BOO ini, pemilik pabrik kelapa sawit membangun PLTBg dan mengoperasikannya sebagai bagian dari operasi pabrik. Model ini melibatkan pihak eksternal seperti investor atau bank, kontraktor, operator proyek, namun demikian semua tanggung jawab dan kepemilikan PLTBg ada di pabrik kelapa sawit. Gambar 3 di bawah menunjukkan model bisnis BOO.

Keuntungan dari menggunakan model bisnis BOO adalah bahwa pemilik memiliki kendali penuh atas proyek tersebut. Jika karyawan pabrik kurang pengalaman untuk mengoperasikan PLTBg, maka bisa ada kelalaian, penundaan, atau kelebihan biaya. Dalam salah satu variasi model BOO, pabrik kelapa sawit terlibat kerjasama bisnis dengan pengembang pihak ketiga dan menetapkan perusahaan berbentuk badan hukum terpisah (SPV) untuk menjalankan proyek biogas. Dalam pengaturan ini, pabrik bertindak sebagai pemegang saham minoritas, sedangkan pihak ketiga bertindak pemegang saham utama dan mengelola proyek secara keseluruhan.

Tabel 1. Skenario Pemanfaatan Biogas POME

No. Skenario Manfaat

1. Tenaga listrik terkoneksi dengan jaringan PLN

Penjualan listrik ke PLN

2. Penggunaan listrik sendiri Penghematan solar

3. Boiler (thermal energy) Menggantikan limbah cangkang atau limbah solid lainnya

Gambar 3. Model Bisnis Build, Own, Operate (BOO)

2. Build, Operate, Transfer (BOT)

Gambar 4. Model bisnis Build, Own, Transfer (BOT)

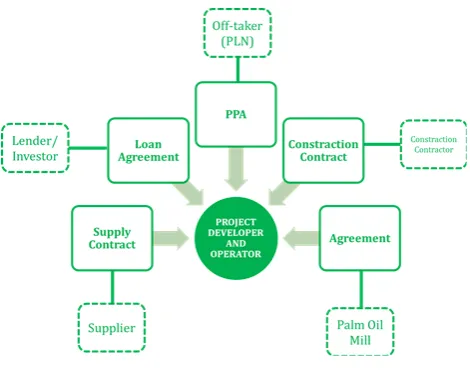

Gambar 5. Stakeholder PLTBg

Stakeholder utama pada proyek PLTBg adalah sebagai berikut: a. Pengembang proyek atau Independent Power Producer (IPP)

IPP adalah badan usaha yang berinisiatif melaksanakan pembangunan proyek PLTBg. Dalam pembangunan PLTBg POME, maka pihak IPP adalah pabrik kelapa sawit atau SPV nya (jika menggunakan model BOO) atau project developer (jika menggunakan model BOT).

b. Perusahaan Listrik Negara (PLN).

PLN merupakan pihak yang membeli listrik dari IPP dengan mengeluarkan Power purchase agreement (PPA) sebagai jaminan kepada pihak IPP untuk membeli listrik tersebut.

c. Pemasok sumber energi

Pemasok sumber energi pada PLTBg adalah pabrik kelapa sawit yang menghasilkan limbah cair POME. d. Sponsor Proyek

Kesanggupan pendanaan dari sponsor proyek sangat penting ketika IPP mengajukan permohonan kredit ke Bank.

e. Kontraktor Proyek

Kontraktor proyek direkrut oleh IPP untuk menyediakan jasa pembangunan pembangkit, termasuk sipil dan mekanikal/elektrikal. Kontrak dikenal dengan istilah Engineering Procurement Construction (EPC). f. Pemasok Peralatan

Pihak yang berperan sebagai pemasok peralatan, diantaranya yaitu generator. g. Bank

Pihak yang menyediakan pendanaan kredit yang umumnya berkisar antara 65% - 75% dari total biaya investasi.

h. Lembaga Penjaminan Kredit

Lembaga yang digunakan bank untuk mitigasi risiko proyek PLTBg, misalnya Askrindo. i. Masyarakat dan Lingkungan Sekitar

Terlibat dalam penyediaan lapangan kerja dan pemelihaan lingkungan. Tahapan pengembangan PLTBg dapat dilihat seperti pada Gambar 6.

Gambar 4. Model bisnis Build, Own, Transfer (BOT)

Penjelasan tahapan umum pengembangan PLTBg adalah sebagai berikut:

1. Inisiasi Proyek

IPP menentukan lokasi pembangunan PLTBg. Jika lahan pabrik masih memungkinkan maka ini tahap yang mudah, namun jika memerlukan lahan tambahan dekat pabrik, maka IPP terlebih dahulu mempersiapkan lokasi pembangkit. Tahap ini juga ditandai dengan pengajuan permohonan izin pembangunan PLTBg kepada pemerintah daerah setempat atau instansi terkait.

2. Studi Kelayakan

Sebelum dilakukan studi kelayakan, biasanya terlebih dahulu dilakukan pra-studi kelayakan dan kajian interkoneksi dengan PLN. IPP melakukan studi kelayakan, yang di dalamnya mencakup analisa risiko lingkungan hidup dan sosial. Penyusunan Studi Kelayakan termasuk pra-studi kelayakan memerlukan waktu minimal 6 bulan.

3. Pengajuan Proposal Pembangunan PLTBg a. IPP mengajukan proposal pembangunan PLTBg kepada PLN untuk mendapat persetujuan. Jika hasil evaluasi disetujui oleh PLN maka PLN dapat melakukan penunjukan langsung tanpa lelang.

b. IPP dapat mengajukan proposal ke Bank untuk memperoleh pendanaan. Bank akan mengeluarkan letter of intent jika Bank berminat mendanai proposal tersebut

c. Hasil penilaian terhadap proposal diberikan dalam waktu 30 hari.

d. Jika hasil veriikasi proposal bahwa proposal sudah diterima, maka IPP dapat mengurus penetapan IPP sebagai pengembang PLTBg kepada Kementrian ESDM.

4. Perolehan PPA

Setelah semua izin dilengkapi dan penetapan pengembang sudah diterima, IPP mengajukan ke PLN untuk diterbitkan PPA (Power purchase agreement). Proses dari pengajuan sampai dengan keluarnya PPA memerlukan waktu 30 hari.

5. Financial Closure

IPP melakukan negosiasi pinjaman kepada bank. Jika Bank menyetujui proses pemberian kredit, maka IPP akan menandatangani akad kredit. Proses ini memerlukan waktu sekitar 3-4 bulan. 6. Proses Konstruksi

Proses konstruksi dimulai dengan dana bank dan atau dana sendiri. Proses ini memerlukan waktu sampai 12 bulan

7. Operasi dan Pemeliharaan

Unsur penting yang perlu diperhatikan oleh Bank dalam pertimbangan pembiayaan proyek PLTBg POME adalah sebagai berikut:

1. Pasokan Bahan Baku

Ada 2 aspek dalam memastikan pasokan bahan baku, yaitu: a. Kuantitas bahan baku

Ketersediaan kuantitas bahan baku sepanjang waktu sangat menentukan jalannya suatu proyek. Mengapa ini penting, karena sumber pengembalian pinjaman adalah berasal dari arus kas proyek. Jika pasokan bahan baku kurang kontinyu maka terdapat risiko arus kas tersendat dan tidak dapat mengembalikan pinjaman. Dalam kasus PLTBg POME, ketersediaan pasokan bahan baku kemungkinan besar tersedia kontinyu karena produksi POME yang terus menerus selama pabrik kelapa sawit beroperasi. Namun demikian tetap perlu diperhatikan perencanaan kuantitas bahan baku yang diperlukan. Penentuan kuantitas ini dibuat berdasarkan informasi historis dan rencana-rencana produksi di masa depan.

b. Kualitas bahan baku

Kualitas bahan baku akan menentukan jenis teknologi dan peralatan yang dipilih. Perbedaan kondisi-kondisi biologis, kimiawi dan isik akan menentukan tingkat produksi biogas yang berbeda. Terkait POME, kandungan nutrisi (bagi mikroba) dan tingkat alkalinitas dalam POME akan memberi dampak tertinggi terhadap rancangan digester anaerobik dan kinerja ekonomis proyek. Pabrik kelapa sawit dalam persiapan pengembangan PLTBg harus menentukan penggolongan karateristik POME setiap bulan, lalu diamati dan dilihat konsistensinya. Ini juga dilakukan untuk mendapatkan tingkat akurasi produksi POME berdasarkan TBS yang diolah. Tahapan ini penting dilakukan karena kepala sawit juga dipengaruhi musim, walaupun pengaruhnya mungkin tidak sebesar pengaruh musim terhadap debit air pada pembangkit listrik tenaga air.

2. Perjanjian Pembelian

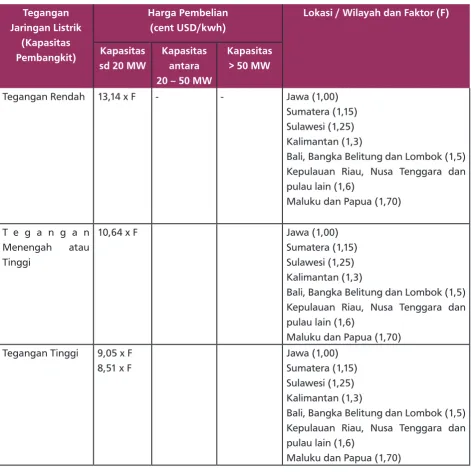

Power Purchase Agreement (PPA) merupakan dokumen penting karena menyangkut sumber pendapatan utama dari pembangunan proyek PLTBg POME. Harga jual listrik sudah ditetapkan melalui kebijakan pemerintah (feed in tarif). Berikut ini adalah tarif sesuai Permen yang berlaku saat ini, yaitu Permen ESDM No. 21/2016.

POINT 3.2

Unsur Penting

Tabel 2. Feed In Tarif (Permen ESDM No. 21 Tahun 2016)

Lokasi / Wilayah dan Faktor (F)

Kapasitas

Tegangan Rendah 13,14 x F - - Jawa (1,00) Sumatera (1,15) Sulawesi (1,25) Kalimantan (1,3)

Bali, Bangka Belitung dan Lombok (1,5) Kepulauan Riau, Nusa Tenggara dan pulau lain (1,6)

Maluku dan Papua (1,70) T e g a n g a n

Bali, Bangka Belitung dan Lombok (1,5) Kepulauan Riau, Nusa Tenggara dan pulau lain (1,6)

Maluku dan Papua (1,70) Tegangan Tinggi 9,05 x F

8,51 x F

Jawa (1,00) Sumatera (1,15) Sulawesi (1,25) Kalimantan (1,3)

Bali, Bangka Belitung dan Lombok (1,5) Kepulauan Riau, Nusa Tenggara dan pulau lain (1,6)

Harga pembelian listrik yang diatur dalam Permen ESDM mengalami kecenderungan untuk naik dari waktu ke waktu. Namun demikian untuk setiap PPA yang diterbitkan, maka harganya tetap tanpa eskalasi selama jangka waktu PPA yaitu 20 tahun. Terhadap kenaikan tarif dalam peraturan baru tersebut, maka ketentuannya adalah untuk setiap PPA yang sudah diterbitkan namun belum beroperasi, maka akan mengikuti tarif terbaru. Sedangkan untuk PPA yang sudah beroperasi, hanya dapat mengajukan perubahan/kenaikan harga sebesar maksimum 85% dari tarif baru.

Berikut adalah 5 (lima) alasan mengapa Perjanjian Pembelian Tenaga Listrik (PPA) PLN penting:

a. PPA merupakan dasar untuk menentukan aliran pendapatan untuk proyek energi terbarukan skala kecil dalam hal penjualan (kWh), harga (Rp / kWh), aliran pembayaran, dan durasi (tahun).

b. PLN adalah satu-satunya pembeli keluaran proyek tenaga listrik swasta energi terbarukan.

c. Penandatanganan PPA merupakan tonggak penting dalam proses pembangunan. PPA menentukan jadwal pelaksanaan proyek (pembiayaan, konstruksi, uji fungsi, tanggal tenggat waktu operasi komersial), kondisi operasi, dan tanggung jawab.

d. PPA akan mewajibkan semua izin dan persetujuan yang berlaku sebagai “syarat tangguh” untuk PPA agar berlaku.

e. Dengan menandatangani PPA, PLN tidak bertanggung jawab untuk kelayakan teknis dan keuangan proyek. Oleh karena itu, sponsor dan penyandang danalah yang menanggung semua risiko yang terkait dengan desain, konstruksi dan operasi proyek

Berikut adalah hal-hal yang diatur dalam PPA: a. Harga beli sesuai dengan Feed in tarif (FIT)

b. Financial close harus terjadi dalam waktu 12 bulan sejak tanda tangan PPA; Jika tidak tercapai maka penetapan sebagai pengembang PLTBg dicabut

c. Pelaksanaan pembangunan/konstruksi wajib mencapai COD dalam jangka waktu maksimal 36 bulan sejak ditanda tanganinya PPA

d. Sanksi FIT jika construction milestone tidak terpenuhi

• 3 bulan keterlambatan = 3% pengurangan dari harga • 3-6 bulan keterlambatan = 5% pengurangan dari harga • > 6-12 bulan keterlambatan = 8% pengurangan dari harga

• Jika tidak tercapai COD sampai 48 bulan sejak PPA ditanda tangan, maka penetapan sebagai

pengembang PLTBg dicabut. e. Jangka Waktu PPA

• 20 tahun sejak tanggal commissioning

f. PLN membeli dengan “Take and Pay” basis.

Perjanjian ini berbeda dengan “Take or Pay” yang mewajibkan pembeli untuk mengambil produk yang ditawarkan (dan membayar harga pembelian tunai) atau membayar jumlah tertentu. “Take and Pay” artinya mewajibkan pembeli wajib membayar sesuai dengan produk yang dibeli.

g. PLN bertanggung jawab untuk menjaga keandalan dan memelihara fasilitas jaringan milik PLN untuk menerima dan menyalurkan energi listrik dari IPP

h. IPP bertanggung jawab untuk melaksanakan tanggung jawab sosial (Corporate Social Responsibility / CSR) atas lingkungan Proyek

i. IPP bertanggung jawab atas pembiayaan, pembangunan, pengembangan, kepemilikan dan pengoperasian serta pemeliharaan pembangkit dan sistem pengukuran

j. IPP menyerahkan Jaminan Pelaksanaan dalam bentuk bank garansi

• Tahap 1 : sejak PPA ditanda tangani sampai inancial close

• Tahap 2 : sejak inancial close sampai 1 bulan setelah COD (commercial operating date)

k. IPP wajib menutup asuransi semua peralatan dan fasilitas khusus l. Kegagalan yang dapat menyebabkan pemutusan kontrak PPA

2. Penetapan Lokasi dan Interkoneksi

Jarak ke lokasi interkoneksi perlu diperhatikan. Akses yang mudah dan dekat ke interkoneksi jaringan listrik akan menjadi pembeda potensial antara proyek satu dengan yang lainnya. Selain itu, dalam mempertimbangkan lokasi pembangkit perlu memperhatikan akses yang mudah dan cepat untuk aktivitas pemeliharaan dan perbaikan. Pada masa operasi diperlukan aktivitas perawatan dan perbaikan. Kemudahan akses bagi penyedia jasa perawatan dan perbaikan untuk menjangkau lokasi peralatan akan menentukan kelayakan proyek.

Dalam analisa kredit perbankan biasa dikenal Prinsip 5C, yang terdiri dari Capacity, Collateral, Capital, Conditions, dan Character. Analisa kredit untuk PLTBg tetap berada dalam kerangka seperti biasa yang menggunakan prinsip 5C. Aspek ASRI yang diintegrasikan kedalam proses analisa kredit dapat dijelaskan ke dalam prinsip 5 C sebagai berikut:

1. Capacity

Merupakan kemampuan proyek membayar pinjaman. Integrasi ASRI ke dalam prinsip ini, dilakukan dalam analisa keuangan PLTBg, dengan cara memperhatikan asumsi-asumsi keuangan dan non-keuangan (misal availability factor produksi listrik) yang digunakan dalam mengestimasi arus kas masa depan untuk menilai kemampuan proyek membayar pinjaman dan bunga.

2. Collateral

Jaminan kredit PLTBg umumnya merupakan proyek PLTBg itu sendiri. Dengan demikian, konsep ASRI sangat penting dievaluasi karena arus kas dan aset proyek digunakan sebagai collateral yang digunakan untuk pembayaran pinjaman ini, merupakan aset yang memiliki risiko terkait lingkungan dan sosial. Jika suatu kondisi mengharuskan bank mengambil alih collateral, maka Bank juga dapat secara langsung terkena dampak risiko lingkungan dan sosial.

3. Capital

Merupakan kekuatan modal sponsor proyek. Analisa kredit untuk PLTBg juga harus

memperhatikan persyaratan inansial yang disyaratkan PLN atau Kementerian ESDM kepada sponsor proyek.

4. Conditions

Karakteristik PLTBg yang menghasilkan listrik dengan memanfaatkan limbah cair pabrik kelapa sawit yang biasanya dekat dengan masyarakat, mengharuskan analis kredit menyadari bahwa keberhasilan PLTBg sangat kental dengan aspek risiko sosial dan lingkungan. Oleh karena itu, dalam analisa kredit perlu diperhatikan risiko-risiko sosial dan lingkungan, termasuk regulasi yang mencakupi PLTBg serta perubahan atau dinamika dari regulasi tersebut.

5. Character

Ini merupakan aspek karakter dan perilaku debitur. Untuk integrasi aspek ASRI, analis kredit perlu memperhatikan rekam jejak pemohon kredit apakah pernah terlibat dalam pelanggaran lingkungan dan sosial.

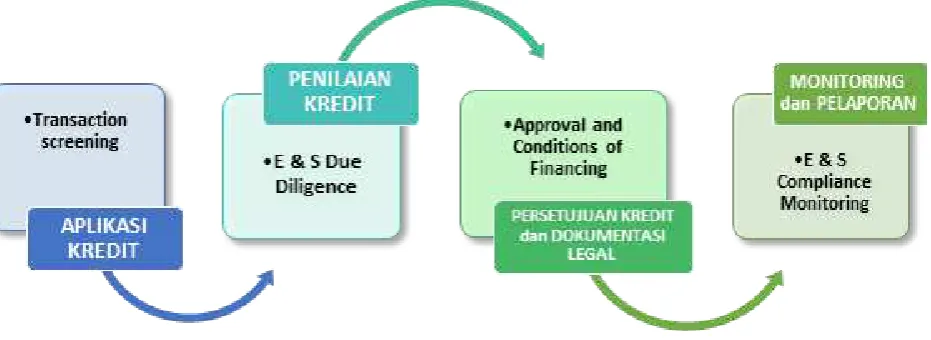

Adapun penjelasan tahapan analisa kredit yang mengintegrasikan ASRI adalah sebagai berikut: 1. Tahapan analisa kredit

Tahapan analisa kredit untuk proyek PLTBg sebenarnya secara garis besar sama seperti analisa kredit lainnya, namun demikian, pertimbangan mengenai ASRI pada tahapan analisa kredit tidak dapat diabaikan. Banyak lembaga keuangan dan perbankan yang sudah mengintegrasikan konsep ASRI ke dalam prosedur analisa kreditnya. Beberapa bank memiliki peringkat dalam hal penilaian ASRI dalam suatu pembiayaan proyek.

POINT 4

Analisa Kredit PLTBg

Salah satu acuan kerangka yang dapat digunakan oleh lembaga keuangan dalam menganalisa pengajuan kredit adalah Equator Principle. Equator Principle adalah kerangkan manajemen risiko kredit untuk menentukan, menilai dan mengelola risiko lingkungan dan sosial pada pembiayaan proyek. Lembaga yang mengadopsi equator principle akan mengintegrasikan kebijakan sosial dan lingkungan, peraturan dan prosedur internal ke dalam pembiayaan proyek.

Berikut ini adalah contoh adopsi Equator principle ke dalam prosedur persetujuan kredit di Standard Bank, Afrika Selatan.

Di Indonesia, belum terdapat regulasi atau acuan yang secara khusus mengintegrasikan konsep ASRI ke dalam analisa kredit. Namun demikian Bank seharusnya mulai dapat mengembangkan sendiri proses analisa kredit yang memasukkan ASRI.

Berikut adalah integrasi ASRI ke dalam proses pemberian kredit proyek PLTBg yang mungkin dapat dilakukan oleh Bank.

Beberapa hal yang dapat dilakukan oleh Bank adalah misalnya sebagai berikut: a. Screening awal

Dalam tahapan penerimaan calon debitur, bank dapat menerapkan screening awal untuk melihat apakah proyek PLTBg masuk ke dalam kategori proyek yang dapat dibiayai oleh bank. Screening awal juga dapat mempertimbangkan apakah perusahaan tidak sedang menghadapi isu-isu lingkungan, tuntutan hukum dari pihak ketiga, pemogokan karyawan, permasalahan dengan masyarakat, serta isu lingkungan dan sosial lainnya yang dapat berdampak signiikan pada kinerja keuangan perusahaan. Screening awal juga melibatkan prosedur untuk melihat apakah perusahaan tidak sedang berada dalam datar merah atau hitam dari datar PROPER.

b. Due diligence

Prosedur due diligence yang dilakukan dapat memasukkan aspek teknis dan lingkungan. Butir penting due dilligence terkait dengan proyek energi bersih dapat mengacu ke “Pedoman Energi Bersih” untuk lembaga jasa keuangan yang dipublikasikan OJK. Beberapa poin uji tuntas terkait lingkungan, yaitu:

• Kajian UKL UPL

• Kajian deskripsi fasilitas proyek

• Kajian prosedur konsultasi publik dan kegiatan • Kajian dukungan dari masyarakat setempat

Dalam mengkaji UKL UPL, OJK juga sudah mempublikasikan “Dokumen Lingkungan Hidup” yang memberikan panduan untuk mengkaji UKL UPL bagi staf Bank. Berikut ini adalah hal-hal yang dapat menjadi fokus untuk direviu oleh Bank:

• Besaran proyek, pada energi bersih tercermin dalam kapasitas pembangkitan; • Lokasi proyek, bisa digali informasi dari peta lokasi projek;

• Ukuran pembangkit yang akan dibangun

• Dampak-dampak lingkungan dan sosial yang teridentiikasi dari dokumen UKL/UPL, misalnya pada

tahap konstruksi yaitu gangguan akses jalan; atau tahap operasi misal hasil akhir limbah Biogas yang sudah ditangkap gas nya dan siap dibuang ke air atau tanah, ternyata kandungan polutannya masih tinggi

• Aktivitas atau upaya pengelolaan lingkungan hidup • Tolok ukur (parameter) besaran dampak

• Kelengkapan rencana mitigasi terhadap dampak yang teridentiikasi

• Komponen/parameter lingkungan yang harus dipantau, misalnya pemantauan kualitas udara,

dampak kualitas tanah dan air di lingkungan pembangkit, pengaduan kesehatan masyarakat, dll.

• Tata cara / metode pemantauan termasuk tata cara pelaporannya; • Lokasi, waktu, dan institusi yang harus melaksanakan pemantauan;

c. Peringkat Internal

Bank dapat mengembangkan sistem pemeringkatan internal, atau Bank juga bisa memasukkan unsur kepatuhan terhadap regulasi pemerintah di bidang lingkungan, peringkat PROPER, dan penalti bagi perusahaan yang pernah masuk datar merah atau hitam dalam PROPER.

Pertanyaan-pertanyaan seperti ini mungkin dapat dijadikan contoh pertanyaan dalam membuat rating internal:

• Sejauh mana komitmen perusahaan terhadap ASRI dan bisnis keberlanjutan? • Sejauh mana kemungkinan bahwa kolateral akan terkontaminasi?

• Sejauh mana kemungkinan perusahaan tidak akan memenuhi kewajiban pembayaran utang karena penyebab lingkungan?

d. Perjanjian Kredit (covenant)

Bank dapat memasukkan kriteria atau persyaratan terkait isu lingkungan yang harus dipenuhi selama perjanjian kredit. Misalnya:

• Persyaratan untuk mematuhi regulasi dan hukum yang berlaku

• Persyaratan untuk memenuhi action plan terkait lingkungan dan sosial

• persyaratan pelaporan berkala mengenai aspek pengelolaan lingkungan selama dalam masa

perjanjian kredit bank. Laporan dimaksud dapat diminta untuk dibuat oleh pihak ahli atau pihak ketiga.

• Persyaratan untuk melaporkan segera jika ada kejadian atau isu terkait lingkungan dan sosial tanpa

harus menunggu jadwal penyampaian laporan berkala

Berikut ini adalah contoh klausul yang dapat dicantumkan dalam perjanjian kredit:

“ ...memastikan bahwa proyek tersebut dilakukan sesuai dengan ketentuan Pengelolaan Lingkungan, Pembebasan Lahan dan Pemukiman, Rencana Aksi, dan setiap addendum yang terkait aspek khusus di lapangan dalam Rencana Pengelolaan Lingkungan (Envinronmental Management Plan), dan tanpa hak atau kewenangan, kecuali sebagai Peminjam dan Bank dinyatakan akan setuju, untuk menetapkan, mengubah, membatalkan, atau mengabaikan, atau mengizinkan yang akan ditugaskan, mengubah, membatalkan, atau membebaskan, yang disebutkan di atas, atau ketentuan yang ada...”

2. Aspek penting dalam evaluasi kredit proyek PLTBg

Buku Pedoman Energi Bersih untuk lembaga jasa keuangan yang diterbitkan OJK menjelaskan secara rinci dan menyediakan butir-butir yang akan diperiksa dalam due diligence. Secara umum, terdapat 3 (tiga) aspek penting dalam mereviu kelayakan pembiayaan proyek PLTBg.

a. Aspek teknis dan lingkungan

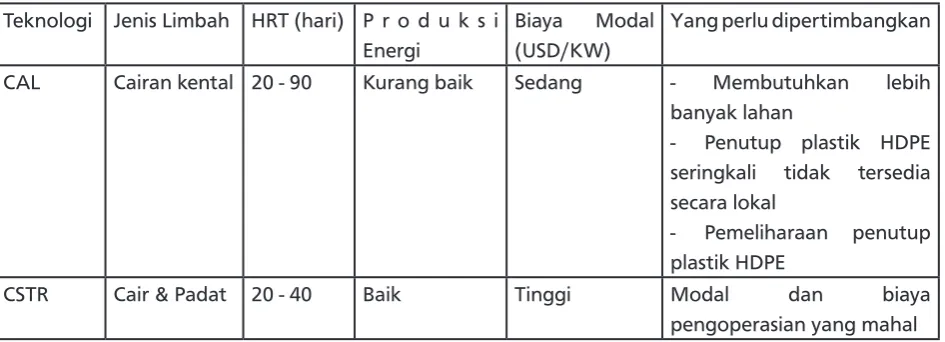

Mencakup kualitas pembangkit, mesin, peralatan, dan data-data pendukung proyek PLTBg agar bisa berjalan secara berkelanjutan. Kualitas data sangat mempengaruhi aspek ini. Untuk itu perlu diperhatikan kredibilitas konsultan yang menyusun studi kelayakan (FS) dan juga validitas FS apakah mencerminkan kondisi terkini. Perlu ditelaah pertimbangan dalam memilih sistem teknologi (digester).

Terdapat 2 jenis sistem digester:

• Covered Anaerobic Lagoon (CAL)

CAL atau kolam anaerobik tertutup pada prinsipnya adalah kolam dengan mekanisme pengadukan yang ditutup dengan penutup plastik berbahan HDPE. Desain ini biasanya digunakan untuk menangani limbah dengan kandungan padatan kurang dari 3% dan beroperasi pada kisaran suhu mesoilik.

• Completely Stirred Tank Reactor (CSTR)

CSTR umumnya berbentuk silinder yang terbuat dari bahan beton atau logam dengan rasio tinggi terhadap diameter yang kecil. Sistem ini dapat beroperasi baik pada suhu sedang maupun tinggi dan dengan sistem pengadukan mekanik, hidrolik, maupun injeksi gas.

Tabel 3. Perbandingan antara Sistem Digester CSTR dan CAL

Sumber: Handbook, Winrock, 2015

Teknologi Jenis Limbah HRT (hari) P r o d u k s i Energi

Biaya Modal (USD/KW)

Yang perlu dipertimbangkan CAL Cairan kental 20 - 90 Kurang baik Sedang - Membutuhkan lebih

banyak lahan

- Penutup plastik HDPE seringkali tidak tersedia secara lokal

- Pemeliharaan penutup plastik HDPE

CSTR Cair & Padat 20 - 40 Baik Tinggi Modal dan biaya pengoperasian yang mahal

Aspek terkait yang perlu dipertimbangkan termasuk aspek lingkungan. Bank mungkin tidak memiliki kapasitas untuk menelaah masalah teknis dan lingkungan, oleh karena itu Bank dapat menyewa konsultan independen untuk memperoleh pendapat obyektif.

Aspek organisasi proyek juga perlu ditelaah untuk memastikan apakah posisi manajemen kunci diisi oleh orang-orang yang kompeten.

b. Aspek keuangan

Secara umum, komponen biaya untuk proyek PLTBg mencakup kelompok sebagai berikut:

• Biaya pra investasi

Ini sepenuhnya menjadi beban IPP, mencakup biaya studi kelayakan, biaya manajemen proyek, desain dan engineering dan perizinan

• Biaya investasi

Meliputi biaya EPC dan biaya non EPC. Biaya EPC terdiri dari biaya biodigester, sistem manajemen biogas, dan biaya konversi biogas. Biaya non EPC terdiri dari biaya pengadaan lahan, biaya untuk memperoleh pendanaan, biaya modal kerja untuk 3 bulan pertama operasi sebelum menghasilkan arus kas. Biaya lingkungan perlu mendapat perhatian apakah IPP sudah mengantisipasi biaya terkait aspek lingkungan dan sosial, misalnya biaya pengecekan limbah akhir biogas sebelum dibuang ke air dan tanah menjadi pupuk.

• Biaya operasi dan pemeliharaan

Merupakan biaya yang dikeluarkan selama PLTBg beroperasi, terdiri dari biaya tetap dan variabel

• Biaya bunga pinjaman

Tabel 4. Perkiraan Biaya Investasi untuk Proyek PLTBg (US$, KW)

Sumber: Buku Pedoman Energi Bersih, OJK, 2014

Bank umumnya menyediakan pendanaan sebesar 70% dari biaya investasi. Bagian 30% disediakan oleh sponsor proyek. Tools yang dapat digunakan sama seperti analisa keuangan pada umumnya menggunakan NPV dan IRR.

Adapun dalam analisis keuangan perlu diperhatikan:

• Asumsi yang digunakan, jika asumsi yang digunakan tidak tepat, maka akan menghasilkan proyeksi

keuangan menjadi salah. Misalnya kandungan metana dalam biogas.

• Kelengkapan struktur biaya dan pendapatan untuk mempredikasi arus kas masuk dan keluar dalam

proyeksi keuangan

• Potensi pembengkakan biaya

• Analisis sensitivitas untuk menguji asumsi yang digunakan dan untuk melihat sejauh mana proyek

masih bisa berjalan apabila terdapat gangguan, misalnya penurunan produksi yang berakibat pada penurunan pendapatan.

Sumber: ICED, 2016

Berikut adalah acuan komposisi biaya untuk analisa keuangan: Capital Expenditures:

Project Development Cost 2% Site Preparation & Civil Work 5%

Digester System, Piping & Flaring 34% Gas Cleaning & Pumps System 11%

Gas-Engines & Generator 17% Controller & Electrical System 10% Balance of Plants 11%

Grid Interconnection System 5%

Other cost (Contingency & Insurance) 5% 100%

Operational & Maintenance: Operating labor 25%

General administration & others 14% Insurance 5%

Sumber: ICED, 2016

Tabel berikut adalah acuan biaya investasi dan biaya operasional dan perawatan (O&M):

Tabel 5. Biaya Investasi dan O&M

Digester System

CAPEX / MW

(USD Million)

CAL System 1.5 – 3

CSTR System 2.5 – 3.5

Install Capacity

CAL System Cost

1 MW 2,000,000

1.5 MW

2,500,000

2 MW 3,500,000

Digester System

O&M Expense / MW / year (USD)

CAL System 150,000

CSTR System 200,000

Sumber: ICED, 2016

Berikut ini adalah kisaran IRR yang diharapkan oleh masing-masing tipe investor terkait proyek

PLTBg.

Investasi PLTBg dianggap layak diterima jika IRR lebih besar dari tingkat pengembalian minimum yang diharapkan atau biaya modal yang dapat diterima. Semakin tinggi IRR, maka proyek tersebut semakin menarik. IRR untuk proyek PLTBg bervariasi mulai dari 11% - 23% (Winrock, 2015). Struktur pembiayaan, biaya investasi, lokasi proyek dan skenario pemanfaatan biogas semuanya mempengaruhi IRR.

Pada bagian Lampiran akan disajikan kertas kerja untuk perhitungan IRR dan DSCR (Debt Service Coverage Ratio) untuk suatu proyek PLTBg.

Jika melihat pada Feed in Tarif, Secara umum, proyek di wilayah Kalimantan, Sulawesi, Indonesia Timur, dan Kepulauan mendapatkan tarif listrik lebih tinggi dari Jawa dan Sumatera sehingga dapat meningkatkan pendapatan proyek. Namun demikian, tentunya biaya investasi di daerah tersebut lebih tinggi karena faktor transportasi dan pengadaan.

Beberapa faktor yang mempengaruhi IRR PLTBg adalah sebagai berikut:

• Biaya investasi, biaya operasional dan pemeliharaan

• Nilai tukar. Sebagian besar komponen PLTBg masih harus impor dari luar negeri

• Skenario pemanfaatan. Skenario yang menguntungkan secara inansial meliputi penjualan listrik

ke PLN atau menggantikan generator diesel. Skenario untuk boiler memberikan IRR yang lebih rendah, hanya 10% (Winrock, 2015).

• Kualitas bahan baku POME, misalnya volume air limbah dan kandungan nutrisi akan mempengaruhi

produktivitas PLTBg dan mempengaruhi listrik yang dihasilkan. c. Aspek hukum

Aspek ini mencakup izin-izin yang harus dilengkapi oleh IPP atau debitur, termasuk perizinan perusahaan, pemegang saham dan kajiannya, kajian manajemen perusahaan, pengalaman sponsor proyek dan strategi sponsor proyek dalam pengelolaan keuangan, termasuk kebijakan dividen.

Dalam aspek hukum, juga ditelaah kontrak proyek yang mencakup kajian PPA, kajian kontrak EPC, kajian kontrak operasional dan pemeliharaan, kajian sewa lahan, kajian pengaturan interkoneksi dan distribusi serta asuransi proyek

Secara umum, risiko terkait lingkungan dan sosial bagi Bank dapat dikelompokkan menjadi:

1. Risiko langsung

Bank dapat terkena risiko langsung lingkungan, misalnya terjadi ketika bank memutuskan untuk mengambil alih kolateral setelah peminjam gagal memenuhi kewajiban dan ternyata kolateral ini terkontaminasi dan melanggar lingkungan. Sebagai pemilik baru, maka bank menanggung risiko berupa biaya untuk membersihkan kontaminasi, belum lagi nilai kolateral yang mungkin akan turun setelah peristiwa pelanggaran. Demikian juga dengan risiko sosial, bank dapat terkena risiko langsung ketika aset proyek diambil alih oleh bank.

2. Risiko tidak langsung

Risiko tidak langsung ini merupakan risiko yang dihadapi bank ketika peminjam proyek PLTBg terkena isu lingkungan dan sosial. Risiko-risiko yang dihadapi langsung oleh peminjam akan berdampak ke bank dalam bentuk risiko kredit dan juga risiko reputasi. Risiko reputasi maksudnya, reputasi bank dapat terganggu ketika ada kasus pelanggaran lingkungan dan sosial terkait proyek yang didanai oleh bank. Berdasarkan Peraturan OJK No.18/POJK.03/2016 tentang penerapan manajemen risiko bagi bank umum, risiko operasional bank mencakup 8 risiko, yaitu:

1. Risiko kredit, yaitu risiko kegagalan pihak counter party dalam memenuhi kewajiban pada bank. Risiko kredit dapat bersumber dari berbagai aktivitas, salah satunya aktivitas pelanggaran lingkungan yang berdampak kepada gagal bayar.

2. Risiko pasar, yaitu risiko perubahan harga pasar pada posisi portofolio dan rekening administratif termasuk derivative akibat perubahan pasar yang meliputi faktor nilai tukar, suku bunga, harga saham dan harga komoditas. 3. Risiko likuiditas, yaitu risiko ketidak-mampuan bank untuk memenuhi kewajiban yang jatuh tempo.

4. Risiko operasional, yaitu risiko akibat ketidak cukupan dan atau tidak berfungsinya proses internal, kegagalan sistem, atau kejadian eksternal yang berdampak kehilangan potensi memperoleh keuntungan

5. Risiko hukum, yaitu risiko akibat kelalaian bank yang dapat menimbulkan kelemahan aspek yuridis dalam menghadapi tuntutan hukum pihak lain.

6. Risiko reputasi, yaitu risiko suatu kejadian yang menimbulkan persepsi negatif terhadap bank yang mengakibatkan tingkat kepercayaan stakeholder menurun.

7. Risiko stratejik, yaitu risiko akibat ketidak pastian dalam pengambilan dan atau pelaksanaan suatu keputusan strategis serta kegagalan dalam mengatasi perubahan lingkungan bisnis

8. Risiko kepatuhan, yaitu risiko akibat bank tidak mematuhi dan atau tidak melaksanakan peraturan perundangan dan ketentuan yang berlaku.

Regulator memang belum memasukkan risiko lingkungan dan sosial secara khusus sebagai sebagai jenis risiko bank. Namun demikian, terkait dengan kebijakan pembiayaan proyek energi bersih seperti proyek PLTBg, risiko yang dapat diidentiikasi terkait dengan risiko lingkungan

POINT 5

Penilaian Dan Mitigasi

Risiko Kredit

dapat dikelompokkan menjadi 3 (tiga) risiko, yaitu: 1. Risiko kredit

Terkait kegagalan debitur dalam membayar pinjaman dan bunga, yang dapat bersumber dari banyak hal misalnya faktor lingkungan, konstruksi, harga, maupun operasional.

2. Risiko hukum

Misal terkait kegagalan bayar debitur yang kemudian menyebabkan bank mengambil alih jaminan proyek. Ketika proyek tersebut melanggar hukum, misalnya terlibat pelanggaran peraturan lingkungan, maka pihak bank akan dihadapkan pada risiko hukum atas pelanggaran tersebut.

3. Risiko reputasi

Misalnya terkait dengan tuntutan masyarakat akibat pelanggaran aspek sosial dan lingkungan pada proyek PLTBg.

Ketiga risiko tersebut bersumber dari risiko teridentiikasi dari risiko proyek PLTBg. Oleh karena itu penting bagi bank untuk memahami risiko proyek PLTBg dan mitigasinya.

Tabel 8 berikut ini menguraikan risiko yang dapat terindentiikasi yang melekat pada proyek PLTBg. Risiko melekat ini akan menjadi sumber risiko bagi bank. Untuk setiap risiko teridentiikasi, akan dijelaskan juga contoh upaya mitigasi risiko tersebut.

Tabel 8. Penilaian Risiko Proyek PLTBg dan Mitigasinya

Aspek Potensi Risiko Mitigasi Pasokan Bahan

Baku

Ketersediaan, kandungan energi, karakteristik isik dan biologis, pengumpulan, dan penyaluran serta kenaikan biaya (jika diperoleh dari pemasok)

Kontrak pasokan jangka panjang: kualitas, biaya, penentuan jumlah dan pengantaran. Produsen bahan baku sebagai pemilik saham. Periksa harga di pasar yang bersaing untuk pasokan bahan baku (jika diperoleh dari pemasok).

Teknologi Keandalan, investasi modal dan biaya O&M, kebutuhan lahan dan spesiikasi lahan

Mengikuti praktek yang terbaik (best practise), mengikuti standar engineering dan pemilihan teknologi yang paling hemat biaya. Teknologi yang telah terbukti untuk jenis bahan baku terpilih.

L i n g k u n g a n Hidup & Sosial

Akses jalan menuju lokasi tempat, kedekatan dengan daerah tempat tinggal, masyarakat sekitar, p e r t i m b a n g a n - p e r t i m b a n g a n : Geologis (termasuk gempa bumi, banjir dan daerah rawan)

Tempat yang aman secara teknis dan memastikan parameter lingkungan hidup sudah terpenuhi misal kualitas air dan udara, kebisingan. Penerimaan oleh publik. Analisis Lingkungan Hidup (UKL, UPL). Mengundang keikutsertaan masyarakat sekitar dan menginformasikan manfaat dari proyek tersebut

Polusi Polusi udara; kebocoran ke tanah dan air permukaan

Kebakaran dan Ledakan

Menyebabkan masalah kesehatan dan keselamatan bagi pekerja dan mengganggu operasi

Ikuti standar bahan dan prosedur pemantauan; kontrol akses dengan pagar; pemeriksaan berkala; menggunakan akses masuk untuk mengontrol personel; menyediakan peralatan pemadam kebakaran dan pelatihan.

A s u r a n s i kebakaran

Noise Masalah kesehatan bagi pekerja Menyediakan peralatan perlindungan kebisingan

P e n g e m b a n g Proyek

Pengalaman, Modal Pengelola yang berpengalaman atau konsorsium dengan rekanan yang berpengalaman dengan pengalaman yang luas di bidang biogas, terutama di lokasi-lokasi dengan tantangan yang serupa. Menyediakan ekuitas yang mencukupi atau sumber pendapatan lainnya untuk mengelola risiko.

Lokasi Jarak sumber bahan baku dan jarak ke jaringan distribusi saluran pipa gas/listrik.

Pastikan bahwa lokasinya ideal dengan mempertimbangkan kemudahan penyaluran bahan baku POME dan beban listrik. Lokasi yang aman. Idealnya pada atau dekat dengan sumber bahan baku

Hukum Perizinan yang banyak, izin usaha,lingkungan, pembangunan dan kewajiban-kewajiban

Pastikan seluruh perizinan sudah dapat tersedia; tempatkan jaminan yang mencukupi.

Pembangunan Penundaan pembangunan Kontrak turnkey project dengan kontraktor, perencanaan waktu yang reasonable, pengaturan jadwal sumber daya dan pengelolaan proyek serta perlindungan asuransi

Kelebihan Biaya Kelebihan biaya peralatan, biaya pembangunan, biaya penyediaan bahan bakar

Studi kelayakan yang akurat, rancangan perekayasaan dan pengelolaan proyek yang sesuai, kontrak EPC yang menyertakan tim dengan pengalaman di bidang biogas. Selain itu, perlindungan Asuransi mungkin juga dapat digunakan

Pemeliharaan Waktu istirahat mesin yang tidak direncanakan, kehandalan peralatan, tidak adanya tim O&M yang tahu seluk beluk yang berada di dekat lokasi

Menugaskan personil atau pihak yang kompeten dalam operasi dan pemeliharaan, memberikan pelatihan yang memadai kepada tim O&M setempat dan mengikuti spesiikasi rancangan. Selain itu, perlindungan Asuransi mungkin juga dapat digunakan.

Pembeli Wanprestasi pembayaran Kontrak jual beli jangka panjang; Kontrak dengan pembeli yang memberikan keuntungan yang baik dan dapat diterima bank

Setelah mengetahui faktor-faktor risiko PLTBg, maka dalam pemberian kredit, bank dapat melakukan penyesuaian untuk risiko-risiko yang belum atau sulit dimitigasi, yaitu dengan cara:

1. Penentuan tarif bunga yang dibebankan (risk-adjusted) 2. Mendesain rencana monitoring kredit

3. Memasukkan aspek mitigasi risiko, termasuk lingkungan dan sosial dalam perjanjian kredit (covenant) 4. Menolak aplikasi pinjaman, atau

Monitoring kredit pada pembiayaan proyek PLTBg artinya pengawasan secara kontinyu terhadap suatu proyek PLTBg untuk menilai kepatuhan terhadap syarat dalam perjanjian kredit, menilai kualitas kredit, kinerja keuangan dan operasional, serta kemampuan debitur untuk membayar kewajibannya.

Proses monitoring dimulai sejak inancial close sampai debitur membayar kembali pinjaman dan bunga. Monitoring kredit bertujuan untuk mengetahui secepatnya perubahan yang dapat mempengaruhi kondisi keuangan dan kinerja operasional debitur yang dapat berdampak pada kemampuan debitur dalam membayar pinjaman. Perangkat utama yang dapat dijadikan perangkat dalam melakukan monitoring kredit adalah perjanjian kredit (covenant). Perjanjian kredit dapat memasukkan syarat-syarat yang harus dipenuhi selama perjanjian kredit berlangsung. Hal-hal yang harus dimasukkan sebagai perangkat monitoring biasanya berdasarkan area yang menjadi kelemahan proyek yang diidentiikasi pada tahap analisa kredit. Biasanya semakin tinggi risiko kredit maka semakin banyak informasi yang diperlukan Bank pada proses monitoring kredit.

Indikator yang paling mudah dilihat dalam monitoring kredit adalah kemampuan debitur membayar pokok dan pinjaman dengan tepat waktu. Namun demikian, pembayaran yang tepat waktu tersebut tidak menjadi jaminan bahwa tidak terdapat masalah dalam kredit. Pada prinsipnya monitoring kredit PLTBg hampir sama dengan monitoring kredit umum. Namun, karena proyek PLTBg merupakan proyek yang kental dengan aspek lingkungan dan sosial, maka

bank harus memperhatikan persyaratan terkait aspek lingkungan dan sosial. Misalnya, risiko operasional dapat bersumber dari kebocoran gas atau kandungan polutan di limbah akhir yang merupakan isu lingkungan. Dengan demikian, penting untuk memasukkan ASRI ke dalam prosedur monitoring kredit.

Aspek Penting dalam Monitoring Kredit Proyek PLTBg

Bank dapat mendesain perencanaan monitoring pada saat kredit dicairkan. Bank dapat menentukan poin penting yang harus dimasukkan dalam rencana monitoring kredit. Perangkat monitoring kredit dapat dibuat yang bersifat “tailored” sesuai dengan kondisi masing-masing proyek. Hal-hal yang sudah masuk ke dalam perjanian kredit perlu mendapat perhatian dalam proses monitoring. Demikian juga hal yang kritikal atau menjadi kelemahan proyek dapat dijadikan poin pengawasan dalam monitoring kredit. Hasil monitoring dituangkan dalam suatu laporan sebagai informasi penting bagi manajemen bank.

Tabel berikut menunjukkan komponen utama yang dapat dimasukkan dalam perencanaan monitoring kredit untuk proyek PLTBg.

POINT 5.2

Pentingnya Monitoring

Bank dapat mendesain perencanaan monitoring pada saat kredit dicairkan. Bank dapat menentukan poin penting yang harus dimasukkan dalam rencana monitoring kredit. Perangkat monitoring kredit dapat dibuat yang bersifat “tailored” sesuai dengan kondisi masing-masing proyek. Hal-hal yang sudah masuk ke dalam perjanian kredit perlu mendapat perhatian dalam proses monitoring. Demikian juga hal yang kritikal atau menjadi kelemahan proyek dapat dijadikan poin pengawasan dalam monitoring kredit. Hasil monitoring dituangkan dalam suatu laporan sebagai informasi penting bagi manajemen bank.

Tabel berikut menunjukkan komponen utama yang dapat dimasukkan dalam perencanaan monitoring kredit untuk proyek PLTBg.

POINT 5.3

Aspek Penting

dalam Monitoring Kredit

Proyek PLBg

Komponen Keterangan

Monitoring yang dilakukan di Tahap Konstruksi - Rencana keuangan yang terkini setelah keputusan kredit

- Pihak ahli yang melakukan pengawasan progress konstruksi

- Monitoring pemberitaan di media massa terkait isu lingkungan dan sosial

- Permintaan khusus, misalnya monitoring terkait pasokan peralatan, isu sosial masyarakat terkait akses ke lokasi proyek

- Action plan terkait rencana pengelolaan lingkungan dan sosial

Monitoring yang dilakukan di Tahap Operasional - Pendekatan yang dilakukan untuk monitoring di tahap operasi, misalnya terkait dengan status penjualan daya listrik ke PLN

- Action plan terkait rencana pengelolaan lingkungan dan sosial Ceklis - Kepatuhan terhadap persyaratan kredit

- Kepatuhan terhadap persyaratan aspek lingkungan

- Kepatuhan terhadap persyaratan aspek hukum dan perizinan

Laporan dan dokumen yang diperlukan dari debitur - Rencana keuangan yang terkini dan tanggal batas waktu penyerahan

- Laporan status proyek dan tanggal batas waktu penyerahan - Status Manajemen/Action Plan terkait lingkungan dan sosial - Dokumen kepatuhan lingkungan

- Laporan pihak independen pengawas proyek terkait lingkungan dan sosial - Investasi yang dilakukan terkait manajemen lingkungan dan sosial

Kunjungan lapangan dan review meeting dengan peminjam - Peserta - Jadwal

Penerapan Sistem Monitoring Kredit PLTBg Yang Memasukkan ASRI

Selama belum ada panduan dari regulator untuk melakukan monitoring kredit yang memasukkan ASRI, maka Bank dapat mengembangkan sendiri perangkat untuk monitoring kredit PLTBg. Monitoring kredit yang memasukkan konsep ASRI dapat mencakup hal-hal sebagai berikut:

1. Kondisi Keuangan

Monitoring dalam hal kondisi keuangan debitur yang terkini, yang mencakup perencanaan pendanaan proyek, proyeksi arus kas, Rasio utang (coverage, outstanding debt)

2. Status proyek

Status kemajuan proyek, yang mencakup total biaya dan pengeluaran yang sudah dikeluarkan, pencapaian skedul proyek, jadwal proyek terkini.

3. Kepatuhan terhadap persyaratan kredit

Mencakup kepatuhan debitur terhadap perjanjian kredit termasuk persyaratan pencairan kredit berkala 4. Kepatuhan terhadap persyaratan aspek lingkungan dan sosial (jika tidak dimasukkan ke dalam perjanjian kredit)

Mencakup kepatuhan terhadap laporan pengelolaan lingkungan yang harus disampaikan debitur kepada regulator.

5. Kepatuhan terhadap persyaratan hukum dan perizinan Mencakup kepatuhan terhadap peraturan dan perizinan 6. Hal lain yang dijadikan pertimbangan

Hal lain yang dapat memengaruhi kemampuan debitur dalam membayar pinjaman dan bunga, misalnya pergantian manajemen.

No. Keterangan Ya

Tidak N/A Referensi

KONDISI KEUANGAN

1

Apakah rencana keuangan (inancial plan) yang terkini (update) sudah diterima?

2

Apakah isu terkait kondisi keuangan dapat diidentiikasi?

3

Apakah terdapat perubahan signiikan terkait anggaran proyek, biaya proyek atau proyeksi

arus

kas?

4

Apakah penurunan atau pengurangan pendapatan sudah diantisipasi?

5

Apakah debitur melakukan audit laporan keuangan?

6

Apakah laporan auditor menyatakan opini wajar tanpa pengecualian?

7

Apakah ada perubahan terkait peringkat kredit debitur (jika ada)

8

Apakah proyeksi anggaran periode lalu cukup akurat?

9

Apakah estimasi anggaran pendapatan cukup untuk membayar bunga dan pinjaman?

STATUS PROYEK

Tahap

Konstruksi

1

Apakah arus kas selama periode konstruksi sesuai dengan perkiraan?

2

Apakah progress proyek berjalan sesuai jadwal?

3

Apakah ada perubahan signiikan atau amandemen terkait rencana proyek?

4

Apakah semua kontrak dengan kontraktor telah dibuat?

5

Apakah pembebasan lahan sudah dilaksanakan semua, termasuk akses jalan ke lokasi?

6

Apakah ada faktor yang dapat menyebabkan keterlambatan skedul proyek?

7

Apakah terdapat isu lingkungan yang muncul?

Tahap

Operasi

1

Apakah tahap operasi berjalan sesuai rencana?

2

Apakah penjualan daya listrik sesuai dengan perencanaan keuangan?

3

Apakah pembayaran dari PLN mengalami kendala?

4

Apakah terdapat dokumen proyek yang diamandemen, modiikasi, dihentikan atau

diper-panjang?

5

Apakah terdapat isu atau kejadian yang dapat memengaruhi operasi PLTBg di masa depan

6

Apakah terdapat isu lingkungan dan sosial yang muncul dan berdampak pada

kelangsun-gan PLTBg di masa depan?

KEPATUHAN TERHADAP PERSYARATAN KREDIT

2

Apakah debitur memenuhi semua persyaratan untuk pencairan kredit bertahap?

3

Apakah debitur mematuhi persyaratan yang tercantum dalam perjanjian kredit?

KEPATUHAN TERHADAP PERSYARATAN ASPEK LINGKUNGAN DAN SOSIAL

1

Apakah izin lingkungan masih valid dan berlaku?

2

Apakah terdapat perselisihan terhadap dokumen UKL UPL yang diterbitkan?

3

Apakah debitur melakukan pelaporan terkait dengan

pelaksanaan izin lingkungan secara periodik 6 bulan sekali?

4

Apakah debitur sudah menyampaikan salinan Laporan Hasil Pelaksanaan Izin Lingkungan

dan Laporan Hasil Pengawasan?

KEPATUHAN TERHADAP PERSYARATAN ASPEK HUKUM DAN PERIZINAN

1

Apakah semua izin-izin masih berlaku dan valid?

2

Apakah terdapat isu dalam perjanjian dengan PLN (PPA) atau apakah ada perubahan

dalam

PPA?

3

Apakah terdapat isu pelanggaran hukum atau tuntutan hukum?

LAIN-LAIN

Dalam proses monitoring kredit, apakah terdapat hal-hal yang perlu diperhatikan yang

berpotensi memberi dampak negatif terhadap kemampuan debitur untuk membayar, atau

terha-dap kesehatan keuangan debitur secara keseluruhan, termasuk hal-hal berikut tapi tidak terbatas

pada:

-

Perubahan / pergantian manajemen

-

Publikasi yang negatif mengenai proyek

-

Perubahan komitmen pendanaan dari sponsir atau pihak ketiga

-

Penurunan signiikan kondisi perekonomian

1. Otoritas Jasa Keuangan. (2014). Energi Bersih Buku Pedoman untuk Lembaga Jasa Keuangan. 2. ICED. (2016). Overview of Biogas Power

3. Peraturan OJK No.18/POJK.03/2016 tentang penerapan manajemen risiko bagi bank umum

4. Permen ESDM No. 21 Tahun 2016 tentang Pembelian Tenaga Listrik dari Pembangkit Listrik Tenaga Biomassa dan pembakit Listrik Tenaga Biogas oleh PT PLN

5. Winrock International. (2015). Buku Panduan Konversi POME menjadi Biogas Pengembangan Proyek di Indonesia.

Berikut ini adalah ilustrasi perhitungan IRR dan DSCR menggunakan kertas kerja dengan format excel yang mengambil contoh proyek PLTBg dengan keterangan dan asumsi sebagai berikut:

1. Proyek berkapasitas 2 MW

2. Lokasi proyek di Belitung, dan diberikan perbandingan dengan di Sumatera 3. Periode konstruksi adalah 1 tahun

4. Semua laba bersih proyek setelah dikurangi pembayaran bunga dan pokok utang diasumsikan akan dibayarkan sebagai dividen kepada pemilik

5. Data dan Asumsi lain terdapat pada kertas kerja

Bagian pertama akan menjelaskan perhitungan output listrik yang diproduksi

Bagian kedua akan menyajikan data-data dan asumsi yang digunakan dalam perhitungan Bagian ketiga akan menyajikan kertas kerja perhitungan IRR dan DSCR

Keterangan:

Availability factor: adalah rasio output aktual dari PLTBG (energi terbangkit) dibagi dengan output maksimum di atas kertas (energi maksimum). Angka capacity factor selalu di bawah 100%. Untuk PLTBg, availability factor antara 90 – 95% dianggap sudah cukup baik.

MW (Mega Watt) atau kW (kilo Watt): adalah satuan untuk daya (power). Dalam contoh ini, daya PLTBg adalah 2 MW atau 2.000 kW.

MWh (Mega Watt hour) atau kWh (kilo Watt hour): adalah satuan untuk energi. Sebagai contoh, jika suatu PLTBg berdaya/kapasitas 2 MW dioperasikan selama 2 jam, maka energi yang dihasilkan adalah 4 MWh.