063 Pengujian Teori Froud Pentagon

Teks penuh

Gambar

Garis besar

Dokumen terkait

yang besar akan berusaha untuk menyajikan kualitas audit yang lebih baik. dibandingkan dengan KAP yang

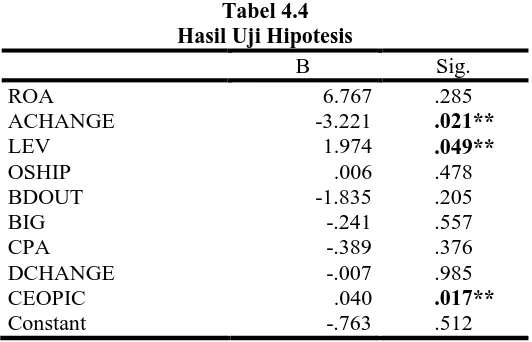

Hasil ini mendukung temuan Iyer dan Rama (2004) yang menyatakan bahwa secara simultan variabel hubungan klien dengan KAP, pentingnya klien bagi KAP, jasa non-audit yang diberikan

Dalam penelitian ini, variabel komite audit diukur sebagai variabel dummy dengan indikasi 1 jika perusahaan di audit oleh KAP Big 4 dan 0 jika perusahaan tidak di audit oleh KAP

(2016) bahwa ineffective monitoring berpengaruh atau dapat digunakan untuk mendeteksi financial statement fraud dan hasil penelitian yang dilakukan oleh Agustina

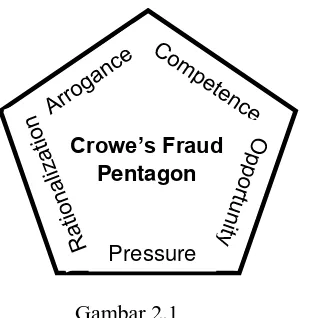

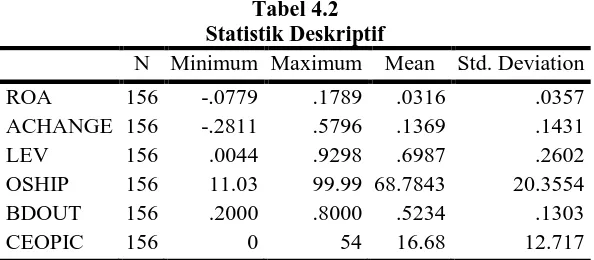

Penelitian ini dilakukan untuk melakukan pengujian lebih mendalam mengenai kemampuan teori fraud pentagon yang dikemukakan oleh Crowe (2011), menginvestigasikan dan

Lebih jauh, internal audit harus memiliki pemahaman dan metode pengukuran yang memadai dalam mencegah dan mendeteksi fraud dan dapat melakukan pengujian dan

Lebih jauh, internal audit harus memiliki pemahaman dan metode pengukuran yang memadai dalam mencegah dan mendeteksi fraud dan dapat melakukan pengujian dan

Eko Ferry Anggriawan 2014 Pengaruh Pengalaman Kerja, Skeptisme Profesional Dan Tekanan Waktu Terhadap Kemampuan Auditor Dalam Mendeteksi Fraud Studi Empiris Pada KAP Di DIY