TANGGULANGIN SIDOARJO

SKRIPSI

Oleh :

DIKI S RIWANTO NIM. C34212087

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Pengaruh Kelompok Referensi, Pekerjaan Dan Pendapatan Terhadap Keputusan Anggota Memilih Produk Tabungan Idul Fitri Di KJKS BMT-UGT Sidogiri Kantor Cabang Pembantu Tanggulangi Sidoarjo” ini merupakan hasil penelitian kuantitatif yang bertujuan untuk menjawab pertanyaan tentang Apakah terdapat pengaruh antara kelompok referensi, pekerjaan pendapatan secara simultan terhadap keputusan anggota memilih produk tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo dan Apakah terdapat pengaruh antara kelompok referensi, pekerjaan dan pendapatan secara parsial terhadap keputusan anggota memilih produk tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo?

Metodologi penelitian yang digunakan adalah pendekatan kuantitatif. Jenis penelitian berdasarkan tingkat eksplanasinya (tingkat kejelasan) menggunakan jenis penelitian asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun hubungan antara dua variable atau lebih. Pengumpulan data dilakukan dengan pengisian kuesioner penelitian oleh para anggota yang menggunakan produk tabungan idul fitri di KJKS BMT-UGT Sidogiri Kcp Tanggulangin Sidoarjo.

Populasi penelitian ini adalah seluruh para anggota yang menggunakan produk tabungan idul fitri di KJKS BMT-UGT Sidogiri Kcp Tanggulangin Sidoarjo. Pengambilan sampel yang berjumlah 93 orang dari 122 anggota yang menggunakan produk tabungan idul fitri di KJKS BMT-UGT Sidogiri Kcp Tanggulangin Sidoarjo. Metode yang digunakan dalam penelitian ini adalah simple random sampling. Teknik analisa yang digunakan adalah regresi linier berganda dengan salah satu variable dummy.

Dari hasil perhitungan secara simultan diperoleh f hitung > f tabel yaitu 19,343 > 2,71 dan nilai signifikansi < 0,050, yaitu 0,000 < 0,050 serta bertanda positif yang berarti hipotesis ada pengaruh secara simultan bahwa kelompok referensi, pekerjaan dan pendapatan terhadap keputusan anggota. Sedangkan hasil uji parsial diperoleh untuk variable kelompok referensi nilai t hitung > t tabel yaitu 5,032 > 1,98698 serta bertanda positif, variable pekerjaan berupa pedagang grosir hasil t hitung > t tabel yaitu 2,969 > 1,98698 serta bertanda positif, pedagang eceran diperoleh hasil t hitung > t tabel yaitu 3,066 > 1,98698 bertanda positif, pedagang kaki lima diperoleh hasil t hitung > t tabel yaitu -1,623 < 1,98498 bertanda negatif, penjahit diperoleh hasil t hitung > t tabel yaitu -0,823 < 1,98498 bertanda negatif, petani diperoleh hasil t hitung > t tabel yaitu -0,007 < 1,98498 bertanda negatif. Sedangkan variable pendapatan diperoleh hasil t hitung > t tabel yaitu 0,488 < 1,98498 berarti secara persial variable pekerjaan berupa pedagang kaki lima, penjahit, petani, variabel pendapatan tidak berpengaruh terhadap keputusan dan variable kelompok referensi, variable pekerjaan berupa pedagang grosir, pedagang eceran dinyatakan berpengaruh terhadap keputusan.

i

DAFTAR ISI

SAMPUL DALAM... i

PERNYATAAN KEASLIAN... ii

PERSETUJUAN PEMBIMBING... iii

PENGESAHAN... iv

MOTTO... v

PERSEMBAHAN... vi

ABSTRAK... vii

KATA PENGANTAR... viii

DAFTAR ISI... ix

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR TRANSLITERASI... xii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 8

C. Tujuan Penelitian... 9

D. Manfaat Hasil Penelitian... 9

E. Sistematika Pembahasan... 10

ii

2. Kelompok Referensi... 15

3. Pekerjaan... 21

4. Pendapatan... 25

5. Keputusan konsumen... 29

B. Penelitian Terdahulu... 33

C. Kerangka Konseptual... 35

D. Hipotesis... 36

BAB III METODE PENELITIAN A. Jenis Penelitian... 39

B. Waktu dan Tempat Penelitian... 39

C. Populasi dan Sampel... 40

D. Variabel Penelitian... 41

E. Definisi Penelitian... 42

F. Uji Validiatas dan Reliabilitas... 45

G. Data dan Sumber Data... 49

H. Teknik Pengumpulan Data... 50

I. Teknik Analisis Data... 52

BAB IV HASIL PENELITIAN A. Deskripsi Objek Penelitian... 62

1. Gambaran Umum Objek Penelitian... 62

a. Sejarah... 62

iii

c. Misi KJKS BMT-UGT Sidogiri... 64

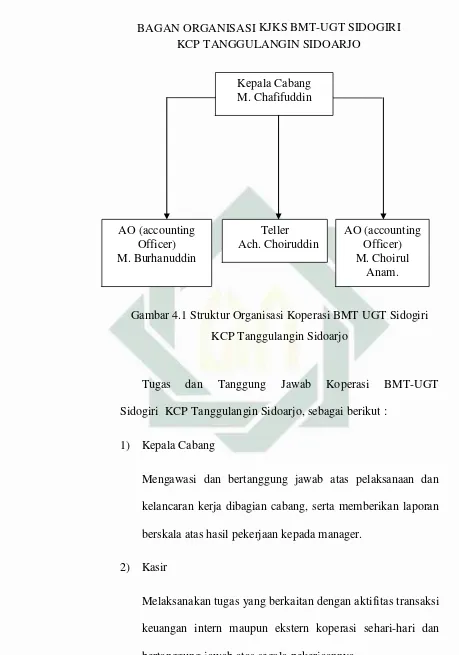

d. Struktur Organisasi dan Deskripsi Tugas... 64

e. Produk dan Aplikasi... 66

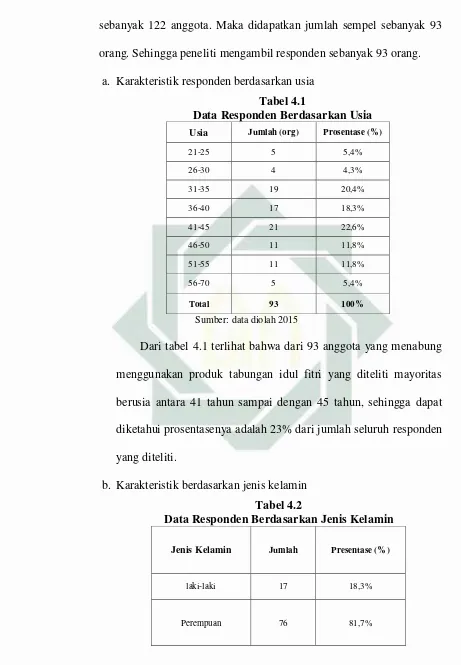

2. Karakteristik Responden... 73

3. Tanggapan Responden atas Instrumen Penelitian.... 75

B. Analisis Data 1. Hasil Uji Asumsi Klasik... 78

a. Hasil Uji Normalitas... 78

b. Hasil Uji Multikolinieritas... 81

c. Hasil Uji Heterokedastisitas... 83

d. Analisis Regresi Linier Berganda dengan Variabel dummy... 86

e. Koofiesien Determinasi... 90

2. Hasil Uji Hipotesis a. Uji Simultan (F)... 91

b. Uji Parsial (t)... 95

BAB V PEMBAHASAN A. Pembahasan Hasil Penelitian... 102

1. Pengaruh Secara Simultan... 102

2. Pengaruh Secara Parsial... 105

iv

B. Saran... 119

DAFTAR PUSTAKA... 121 LAMPIRAN

BIODATA PENULIS

v

DAFTAR TABEL

Tabel 1.1 Jumlah anggota tabungan berjangka... 4

Tabel 3.1 Penelitian Terdahulu ... 33

Tabel 3.2 Hasil Uji Validitas ... 46

Tabel 3.3 Hasil Uji Reliabilitas ... 49

Tabel 3.4 Tabel Skor... 51

Tabel 3.5 Regresi dengan variabel dummy ... 55

Tabel 4.1 Usia Responden ... 73

Tabel 4.2 Jenis Kelamin Responden ... 74

Tabel 4.3 Pendidikan Akhir Responden ... 74

Tabel 4.4 Distribusi Responden Variabel Kelompok Referensi... 75

Tabel 4.5 Distribusi Responden Variabel Pendapatan... 76

Tabel 4.6 Distribusi Responden Variabel Keputusan Anggota ... 77

Tabel 4.7 Hasil Uji Normalitas ... 79

Tabel 4.8 Hasil Uji Multikolinearitas ... 82

Tabel 4.9 Analisis Regresi Linear Berganda dummy ... 85

Tabel 4.10 Analisis Regresi Stewise ... 86

Tabel 4.11 Hasil Koefisien determinasi ... 90

Tabel 4.12 Hasil Uji (F) ... 94

vi

DAFTAR GAMBAR

Gambar 2.1. Lima Tahap Proses Keputusan Pembelian... 30

Gambar 4.1 Distribusi Responden Variabel Pekerjaan.... 76

Gambar 4.2 Grafik Bormal Plot... 80

Gambar 4.3 Histogram... 81

1 BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan Lembaga Keuangan Mikro Syariah (LKMS) selama

sepuluh tahun ini tercatat paling menonjol dalam dinamika keuangan syariah

di Indonesia. Berbagai LKMS tersebut lebih dikenal oleh masyarakat luas

dengan sebutan Bayt Al-Ma@l Wa Tamwi@l (BMT). 1 Berdirinya lembaga Bayt Al-Ma@l Wa Tamwi@l (BMT) merupakan salah satu perwujudan dari sistem

keuangan syariah. Lembaga ini dikategorikan sebagai lembaga keuangan

mikro, karena umumnya melayani masyarakat kecil yang tidak mampu

berhubungan dengan lembaga perbankan.

Pada tahun 2010, telah ada sekitar 4.000 Bayt Al-Ma@l Wa Tamwi@l

(BMT) yang beroperasi di Indonesia. Beberapa diantaranya memiliki kantor

pelayanan lebih dari satu. Jika ditambah dengan perhitungan faktor mobilitas

yang tinggi dari para pengelola Bayt Al-Ma@l Wa Tamwi@l (BMT) untuk

“jemput bola”, memberikan layanan di luar kantor, maka sosialisasi keberadaan Bayt Al-Ma@l Wa Tamwi@l (BMT) telah bersifat masif. Wilayah

operasionalnya pun sudah mencakup daerah perdesaan dan daerah perkotaan,

di pulau Jawa dan luar Jawa. Bayt Al-Ma@l Wa Tamwi@l (BMT) tersebut

1Puskopsyah, “Perkembangan BMT dari Tahun ke Tahun”,

diperkirakan melayani sekitar 3 juta orang nasabah, yang sebagian besar

bergerak di bidang usaha mikro dan usaha kecil. Cakupan bidang usaha dan

profesi dari mereka yang dilayani sangat luas. Mulai dari pedagang sayur,

penarik becak, pedagang asongan, pedagang kelontongan, penjahit rumahan,

pengrajin kecil, tukang batu, petani, peternak, sampai dengan kontraktor dan

usaha jasa yang relatif moderen.2

Berdasarkan urutan 10 BMT terbesar, Koperasi Jasa Keuangan Syariah

Baitul Maal wa Tamwil Unit Gabungan Terpadu (KJKS BMT UGT) Sidogiri

menduduki tingkat pertama dan KJKS BMT Madrasah Miftahul Ulum

(MMU) Sidogiri menduduki tingkat ketiga (majalah Investor edisi September

2010). Kemudian, berdasarkan urutan KJKS terbesar di Indonesia, KJKS

BMT UGT Sidogiri dinobatkan oleh Kementerian Koperasi Pusat di Jakarta

sebagai Koperasi Jasa Keuangan Syariah Terbesar se-Indonesia Tahun 2012.

Sedang KJKS BMT MMU Sidogiri menempati urutan ke-2 terbesar di

Indonesia.3

Pertumbuhan kelembagaan dan jumlah anggota membawa perkembangan

yang pesat pula dalam kinerja keuangannya. Nasabah yang bisa dihimpun

bertambah banyak, pembiayaan yang bisa dilakukan naik drastis, dan pada

akhirnya aset tumbuh berlipat hanya dalam beberapa tahun. Salah satunya

adalah KJKS BMT-UGT Sidogiri yang berhasil membukukan laporan

2Puskopsyah, “Perkembangan BMT dari Tahun ke Tahun”,

dalam http://www.puskopsyahlampung.com/2013/05/perkembangan-bmt-dari-tahun-ke-tahun.html, diakses pada 20 Mei 2015.

3

keuangan dalam Rapat Anggota Tahun (RAT) 2014 dengan total asset

mencapai dana Rp 1,3 triliun. Mereka pun dipercaya oleh masyarakat yang

kebanyakan berpenghasilan rendah dan menengah bawah untuk menyimpan

dananya. 4

Berbagai produk ditawarkan oleh pihak KJKS BMT-UGT Sidogiri

kepada masyarakat untuk memenuhi kebutuhan mereka, salah satunya ialah

produk tabungan. Di dalam Al-Qur’an anjuran untuk menabung terdapat pada surat Yusuf ayat 47-48, Allah berfirman :

Artinya : Yusuf berkata: "Supaya kamu bertanam tujuh tahun (lamanya) sebagaimana biasa; Maka apa yang kamu tuai hendaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan. Kemudian sesudah itu akan datang tujuh tahun yang Amat sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan.5 (QS - Yusuf : 47-48)

Salah satu produk tabungan dengan prinsip bagi hasil yang diminati

anggota KJKS BMT-UGT Sidogiri adalah tabungan idul fitri. Produk

tabungan dengan prinsip bagi hasil tersebut bisa dilihat disalah satu KJKS

BMT-UGT Sidogiri Kantor Cabang Pembantu (KCP) Tanggulangin Sidoarjo.

4

Koperasi Simpan Pinjam BMT-UGT Sidogiri, “Aset BMT UGT Sidogiri Tembus Rp 1,3

Trilyun”, dalam http://bmtugtsidogiri.co.id/berita-357.html, diakses pada 20 Oktober 2015. 5

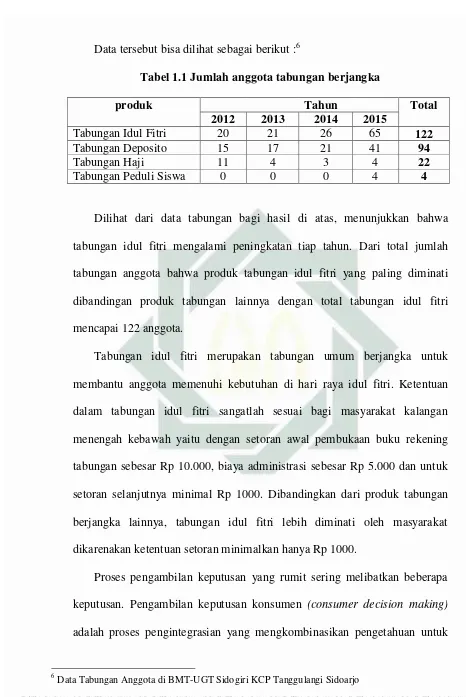

Data tersebut bisa dilihat sebagai berikut :6

Tabel 1.1 Jumlah anggota tabungan berjangka

produk Tahun Total

2012 2013 2014 2015

Tabungan Idul Fitri 20 21 26 65 122

Tabungan Deposito 15 17 21 41 94

Tabungan Haji 11 4 3 4 22

Tabungan Peduli Siswa 0 0 0 4 4

Dilihat dari data tabungan bagi hasil di atas, menunjukkan bahwa

tabungan idul fitri mengalami peningkatan tiap tahun. Dari total jumlah

tabungan anggota bahwa produk tabungan idul fitri yang paling diminati

dibandingan produk tabungan lainnya dengan total tabungan idul fitri

mencapai 122 anggota.

Tabungan idul fitri merupakan tabungan umum berjangka untuk

membantu anggota memenuhi kebutuhan di hari raya idul fitri. Ketentuan

dalam tabungan idul fitri sangatlah sesuai bagi masyarakat kalangan

menengah kebawah yaitu dengan setoran awal pembukaan buku rekening

tabungan sebesar Rp 10.000, biaya administrasi sebesar Rp 5.000 dan untuk

setoran selanjutnya minimal Rp 1000. Dibandingkan dari produk tabungan

berjangka lainnya, tabungan idul fitri lebih diminati oleh masyarakat

dikarenakan ketentuan setoran minimalkan hanya Rp 1000.

Proses pengambilan keputusan yang rumit sering melibatkan beberapa

keputusan. Pengambilan keputusan konsumen (consumer decision making)

adalah proses pengintegrasian yang mengkombinasikan pengetahuan untuk

6

mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu

diantaranya.7

Pengambilan keputusan oleh calon anggota terjadi setelah adanya proses

informasi yang masuk, perbandingan, dan keyakinan atas suatu produk yang

akan dibeli. Anggota yang jeli akan berfikir lebih dari sekali untuk membeli

suatu produk yang dianggap penting sesuai dengan kebutuhan mereka.

Keputusan pembelian dari pembeli sangat dipengaruhi oleh faktor-faktor

kebudayaan, sosial, pribadi dan psikologi dari pembeli.8

Faktor sosial merupakan sekelompok orang yang sama-sama

mempertimbangkan secara dekat persamaan di dalam status atau penghargaan

komunitas secara formal dan informal. Tingkah laku konsumen juga

dipengaruhi oleh faktor-faktor sosial seperti kelompok referensi, keluarga,

serta peran dan status sosial konsumen. 9

Kelompok referensi adalah suatu kelompok (group) terdiri dari dua orang

atau lebih yang berinteraksi satu sama lain untuk mencapai suatu tujuan. 10 Kelompok referensi dianggap berpengaruh dalam hal pengambilan keputusan

untuk memilih sebuah produk. Orang akan sangat yakin dalam membeli

produk bila telah mendengar kesaksian dari konsumen yang telah merasa

puas atas suatu produk. Informasi yang diberikan oleh kelompok referensi

akan berpengaruh besar bagi calon anggota untuk segera mengambil

keputusan. Anggota BMT yang menabung menggunakan produk tabungan

7

Nogroho Setiadi, Perilaku Konsumen (Jakarta : Kencana Prenada Media Group, 2013), 342. 8

Nogroho Setiadi, perilaku..., 10. 9

Ibid, 11. 10

idul fitri yang jenis pekerjaannya sebagai pedagang dipasar ketika penjualan

mereka terasa sepi, antara penjual satu dengan lainnya berkumpul sehingga

membentuk suatu kelompok. Dari perkumpulan tersebut penjual

mendapatkan informasi manfaat maupun keuntungan dari produk yang akan

dipilih.

Faktor pribadi merupakan cara menggumpulkan dan mengelompokkan

kekonsistenan reaksi seorang individu terhadap situasi yang sedang terjadi.

Perilaku seseorang dalam membeli sesuatu juga dipengaruhi oleh

faktor-faktor kepribadian seperti umur dan tahapan dalam siklus hidup, pekerjaan,

keadaan ekonomi, gaya hidup, kepribadian dan konsep diri.11

Para pemasar berusaha mengidentifikasi kelompok-kelompok pekerja

yang memiliki minat di atas rata-rata terhadap produk dan jasa tertentu.12 Di BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo bahwa hampir 70% anggota

yang menabung adalah masyarakat yang jenis pekerjaannya sebagai pedagang

di pasar. Sedangkan untuk 30% adalah anggota yang menabung jenis

pekerjaan seperti penjahit, Pegawai Negeri Sipil (PNS), karyawan, petani, dan

lain-lain.13 Produk yang akan ditawarkan oleh para pemasar tentunya dilihat dari jenis pekerjaan mereka. Seperti masyarakat yang jenis pekerjaan sebagai

pedagang di pasar yang pendapatannya diterima setiap hari, akan berbeda

produk yang ditawarkan dengan jenis perkerjaan pegawai negeri sipil yang

11

Ibid, 11. 12

Ibid. 13

pendapatannya diterima setiap bulan. Sehingga dari beberapa jenis pekerjaan

akan berbeda dalam pengambilan keputusan memilih produk.

Faktor yang mempengaruhi perilaku konsumen dalam keputusan

pembelian barang maupun jasa, salah satunya dipengaruhi oleh faktor

demografi.14 Salah satu faktor demografi adalah pendapatan yang paling

sering dijadikan dasar untuk pengelompokan konsumen (Machfoed, 2006 ;

67).15

Pendapatan adalah jumlah seluruh penghasilan atau penerimaan yang

diperoleh baik berupa gaji atau upah maupun pendapatan dari usaha dan

pendapatan lainnya selama satu bulan.16 Semakin tinggi tingkat pendapatan yang diterima oleh anggota, maka semakin banyak jenis produk yang akan

dipilih sesuai dengan kebutuhan mereka.

Sebagian penelitian lain juga berupaya untuk mengidentifikasi pengaruh

reference group, ada beberapa penelitian mengungkapkan pengaruhnya

terhadap perilaku nasabah lembaga keuangan. Penelitian Sobakh (2006)

menyimpulkan “bahwa reference group berpengaruh terhadap keputusan masyarakat dalam memilih layanan perbankan”. Demikian halnya hasil penelitian dari Pusat Pengkajian Bisnis Dan Ekonomi Islam Universitas

14

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, Bob Sabran, Jilid 1,(Jakarta: Erlangga, 2008), 236.

15Wahyu Retno Mawarti,”

Pengaruh pendapatan, gaya hidup dan konsep diri terhadap keputusan pembelian produk prabayar simpati di kebumen”(Skripsi--Universitas Muhammadiyah Purworejo,2012), 8.

16

Brawijaya (2000) yang menyatakan “bahwa reference group turut mempengaruhi preferensi masyarakat dalam memilih bank syariah”.

Terkait dengan vaiabel pendapatan, Satrio Adi Setiawan dalam

penelitiannya (2010) “bahwa variabel pendapatan memiliki pengaruh positif yang signifikan terhadap lama mencari kerja. Berarti bahwa semakin tinggi

pendapatan yang diperoleh akan semakin lama waktu yang digunakan untuk

mencari kerja”.

Mengacu pada uraian latar belakang masalah diatas. Maka penelitian ini

berupaya untuk mengangkat judul “Pengaruh Kelompok Referensi, Pekerjaan Dan Pendapatan Terhadap Keputusan Anggota Memilih Produk Tabungan

Idul Fitri Di Koperasi Jasa Keuangan Syariah (KJKS) BMT-UGT Sidogiri

Kantor Cabang Pembantu (KCP) Tanggulangin Sidoarjo”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka tujuan akan terjadi

rumusan masalah sebagai berikut :

1. Apakah terdapat pengaruh antara kelompok referensi, pekerjaan

pendapatan secara simultan terhadap keputusan anggota memilih produk

tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin

Sidoarjo ?

2. Apakah terdapat pengaruh antara kelompok referensi, pekerjaan, dan

pendapatan secara parsial terhadap keputusan anggota memilih produk

tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

1. Mengetahui dan menganalis terdapat pengaruh antara kelompok

referensi, pekerjaan pendapatan secara simultan terhadap

keputusan anggota memilih produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo.

2. Mengetahui dan menganalis terdapat pengaruh antara kelompok

referensi, pekerjaan dan pendapatan secara parsial terhadap

keputusan anggota memilih produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo.

D. Manfaat hasil penelitian 1. Teoritis

Manfaat dari penelitian ini dapat digunakan sebagai informasi yang

berguna terhadapat keilmuan di ekonomi khususnya pengetahuann di

bidang grand teory perilaku konsumen, pada sub faktor-faktor yang

mempengaruhi konsumen terhadap pemilihan produk khususnya di

variabel kelompok referensi, pekerjaan dan pendapatan.

2. Praktis

a. Lembaga

Memberikan masukan atas fakta yang sebenarnya terjadi bahwa

variabel kelompok referensi, pekerjaan dan pendapatan berpengaruh

lembaga dalam menentukan strategi pemasaran khususnya

menentukan target konsumen yang akan dipilih melalui perilaku

konsumen yang telah diteliti.

b. Masyarakat

Penelitian dapat menjadi rujukan bagi penelitian-penelitian

selanjutnya tentang perilaku konsumen khususnya di faktor-faktor

pemilihan produk dan memberikan wawasan kepada masyarakat

bahwa Produk Tabungan Idul Fitri dipilih karena dipengaruhi oleh

beberapa variabel seperti: kelompok referensi, pekerjaan dan

pendapatan.

E. Sistematika Pembahasan

Dalam bab I berisi tentang latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika pembahasan.

Dalam bab II berisikan tentang menguraikan landasan teori yang

berhubungan dengan permasalahan yang akan dibahas dan diuraikan dari

penelitian.

Dalam bab III menjelaskan tentang pendekatan dan jenis penelitian yang

digunakan oleh penulis dari jenis penelitian, ruang lingkup penelitian,

populasi dan sampel, metode pengumpulan data hingga model analisis data.

Dalam bab IV memberikan gambaran umum tentang obyek penelitian

berupa sejarah singkat institusi yang bersangkutan, serta visi dan misi

kemudian dilanjutkan dengan deskripsi hasil penelitian yang diperoleh dari

Dalam bab V berisikan tentang pembahasan dari hasil uji regresi linier

berganda dan dikaitkan dengan teori yang digunakan dalam penelitian ini.

12 BAB II

LANDASAN TEORI

A. Landasan Teori

1. Perilaku Konsumen

Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk atau jasa,

termasuk proses keputusan yang mendahului dan menyusuli tindakan

ini.1

Istilah perilaku konsumen diartikan sebagai perilaku yang

diperlihatkan oleh konsumen dalam mencari, membeli, menggunakan,

mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan

akan memuaskan kebutuhan mereka.2

American Marketing Association mendefinisikan perilaku konsumen

(consumer behavior) sebagai “dinamika interaksi antara pengaruh dari kesadaran, perilaku, dan lingkungan dimana manusia melakukan

pertukaran aspek-aspek kehidupan.3

Dari definisi di atas terdapat tiga ide penting, yaitu : (1) perilaku

konsumen adalah dinamis; (2) hal tersebut melibatkan interaksi antara

afeksi dan kognitif, perilaku dan kejadian disekitar; dan (3) hal tersebut

melibatkan pertukaran. 1

Nogroho Setiadi, Perilaku Konsumen (Jakarta : Kencana Prenada Media Group, 2013), 2. 2

Ujang Sumarwan, Perilaku Konsumen (Bogor: Ghalia Indonesia, 2011), 4. 3

Perilaku konsumen adalah dinamis, berarti bahwa perilaku

konsumen, grup konsumen, ataupun masyarakat luas selalu berubah dan

bergerak sepanjang waktu. Hal ini memiliki implikasi terhadap studi

perilaku konsumen, demikian pula pada pengembangan strategi

pemasaran. Dalam hal studi perilaku konsumen, salah satu implikasinya

adalah bahwa generalisasi perilaku konsumen biasanya terbatas dalam

jangka waktu tertentu, produk, dan individu atau grup tertentu.

Dalam pengembangan strategi pemasaran, sifat dinamis perilaku

konsumen menyiratkan bahwa seseorang tidak boleh berharap bahwa

suatu strategi pemasaran yang sama dapat memberikan hasil yang sama

disepanjang waktu, pasar, dan industri.

Perilaku konsumen melibatkan pertukaran, itu merupakan hal

terakhir yang ditekankan dalam definisi perilaku konsumen yaitu

pertukaran diantara individu. Hal ini membuat definisi perilaku

konsumen tetap konsisten dengan definisi pemasaran yang sejauh ini juga

menekankan pertukaran. Kenyataannya, peran pemasaran adalah untuk

menciptakan pertukaran dengan konsumen melalui formulasi dan

penerapan strategi pemasaran.

Sementara Islam melihat aktivitas ekonomi didalamnya perilaku

konsumsi sebagai salah satu cara menumpukkan pahala menuju falah

(kebahagiaan dunia dan akhirat). Yusuf Qardhawi menyebutkan beberapa

variabel moral dalam berkonsumsi, diantaranya konsumsi atas alasan dan

bermewah-mewahan, menjauhi hutang dan kebakhilan dan kekikiran.4 Dalam

al-Qur’an Allah SWT mengutuk dan membatalkan argumen yang

dikemukakan oleh orang kaya yang kikir karena ketidaksediaan mereka

memberikan bagian atau miliknya ini.

Allah berfirman :

Artinya : dan apabila dikatakakan kepada mereka: "Nafkahkanlah sebahagian dari reski yang diberikan Allah kepadamu", Maka orang-orang yang kafir itu berkata kepada orang-orang yang beriman: "Apakah Kami akan memberi Makan kepada orang-orang yang jika Allah menghendaki tentulah Dia akan memberinya makan, Tiadalah kamu melainkan dalam kesesatan yang nyata". (QS Yaa-Siin: 47)5

Konsumsi berlebih-lebihan yang merupakan ciri khas masyarakat

yang tidak mengenal Tuhan, disebut dalam islam dengan istilah israf

(pemborosan) atau tabzir (menghabur-hamburkan harta tanpa guna).

Tabzir berarti mempergunakan harta dengan cara yang salah, yakni untuk

menuju tujuan-tujuan yang terlarang seperti penyuapan, hal-hal yang

melanggar hukum atau dengan cara yang tanpa aturan.

4

Yusuf Qardhawi, “Peran Nilai dan Moral dalam Perekonomian Islam” (Jakarta: Rabbani Press,1995), 26.

5

Islam telah memberikan rambu-rambu berupa batasan-batasan serta

arahan yang positif dalam berkonsumsi. Setidaknya terdapat dua hal

dalam batasan ini, yaitu :

1. Batasan dalam hal sifat dan cara.

Seorang muslim sensitif terhadap seseorang yang dilarang oleh

Islam. Mengonsumsi produk-produk yang keharamannya yang harus

dihindari, seperti minum khamr dan makan daging babi.

2. Batasan dalam hal kuantitatif atau ukuran konsumsi

Islam melarang umatnya berlalu kikir yakni terlalu menahan-nahan

harta yang dikaruniakan oleh Allah SWT kepada mereka. Namun

allah juga tidak menghendaki umatnya membelanjakan harta mereka

secara berlebih-lebihan di luar kewajaran. Dalam mengkonsumsi,

islam sangat menekankan kewajaran dari segi jumlah, yakni sesuai

dengan kebutuhan.

2. Kelompok Referensi

Kelompok referensi adalah seseorang terdiri dari seluruh kelompok

yang mempunyai pengaruh langsung maupun tidak langsung terhadap

sikap atau perilaku seseorang. Beberapa diantaranya kelompok primer,

yang dengan adanya interaksi yang cukup berkesinambungan, seperti

sekunder, yang cenderung resmi dan mana interaksi yang terjadi kurang

berkesinambungan.6

Kelompok referensi adalah suatu kelompok (group) terdiri dari dua

orang atau lebih yang berinteraksi satu sama lain untuk mencapai suatu

tujuan. Kelompok yang penting meliputi keluarga, kawan dekat, mitra

kerja, kelompok sosial formal (asosiasi profesional).7

a. Jenis-jenis Kelompok Referensi

Sumarwan (2003) menggolongkan kelompok referensi berdasarkan

posisi dan fungsinya8:

1) Kelompok Formal, yaitu kelompok yang memiliki struktur

organisasi secara tertulis dan keanggotaannya terdaftar secara

resmi. Contohnya, Serikat Pekerja Indonesia, Universitas dll.

2) Kelompok Informal, yaitu kelompok yang tidak memiliki struktur

organisasi secara tertulis dan keanggotaannya tidak terdaftar

secara resmi. Contohnya, kelompok bermain futsal, kelompok

arisan dll.

3) Kelompok Aspirasi, yaitu kelompok yang memperlihatkan

keinginan untuk mengikuti norma, nilai, maupun perilaku dari

orang lain yang dijadikan kelompok acuan. Anggota kelompok

aspirasi tidak harus menjadi anggota dalam kelompok

6

Nogroho Setiadi, Perilaku Konsumen (Jakarta : Kencana Prenada Media Group, 2013), 12. 7

J. Paul Peter dan Jerry C. Olson, Perilaku Konsumen dan Strategi Pemasaran, Diah Tantri Dwiandani, Jilid 2 (Jakarta, Salemba Empat, 2014), 58.

8

referensinya, atau antar anggota aspirasi tidak harus menjadi

anggota kelompok referensinya dan saling berkomunikasi.

Contoh, anak-anak muda yang mengikuti gaya berpakaian para

selebriti Korea atau Amerika.

4) Kelompok Disosiasi, yaitu seseorang atau kelompok yang

berusaha menghindari asosiasi dengan kelompok referensi.

b. Pengaruh Kelompok Referensi

Menurut Hawkins et al. (2007), terdapat tiga pengaruh kelompok

referensi9, yaitu:

1) Pengaruh informasional (Informational influence) terjadi ketika

seorang individu menggunakan perilaku dan pendapat anggota

kelompok referensi sebagai sumbangan informasi yang sangat

berguna.

2) Pengaruh normatif (normative influence), kadang-kadang

merujuk pada pengaruh utilitarian (utilitarian influence), terjadi

ketika individu memenuhi ekspektasi kelompok untuk mendapat

reward langsung untuk menghindari sanksi.

3) Pengaruh Identifikasi (Identification influence), juga disebut

value-expressive influence, terjadi ketika individu telah

mengalami internalisasi nilai dan norma grup.

9

Tujuan ini merefleksikan tiga jenis pengaruh kelompok referensi

yaitu :

1) “Informational”

Pengaruh kelompok referensi informasional yaitu

menyampaikan informasi yang berguna kepada konsumen

tentang mereka sendiri, untuk orang lain atau aspek lingkungan

fisik seperti produk, jasa, dan toko. Informasi ini mungkin

disampaikan secara langsung, baik secara verbal atau dengan

demonstrasi langsung. Misalnya : Seseorang konsumen

memutuskan untuk membeli sepatu untuk berlari atau peralatan

streo, mungkin mereka mencari nasehat dari kawan yang

memang mengetahuinya. Seseorang yang mencoba belajar untuk

bermain tennis mungkin minta kawannya untuk

mendemonstrasikan bagaimana memberikan servis atau

memukul menggunakan “backhand”

2) “Utilitarian”

Pengaruh kelompok referensi utility arian pada perilaku

konsumen (afek dan kognisi) terjadi ketika kelompok referensi

mengontrol ganjaran yang penting dan hukuman. Konsumen

biasanya menuruti (comply) keinginan suatu kelompok referensi,

kalau :

Pertama : mereka percaya kelompok bisa mengontrol

Kedua : perilaku bisa terlihat atau bisa diketahui oleh

kelompok

Ketiga : mereka termotivasi untuk mendapatkan ganjaran

atau menghindari hukuman

Didalam beberapa kelompok kerja (keanggotaan kelompok

referensi yang formal), orang diharapkan memakai pakaian

bisnis yang formal (seperti pakaian seragam). Ganjaran dan

hukuman bisa berwujud (mendapatkan bonus, kenaikan gaji,

dipecat, kena PHK) atau dampak psikologis dan sosial yang bisa

terjadi (dikagumi, dipuji, dicela, atau dipermalukan).

3) “value expressive”

Pengaruh kelompok referensi “value expressive” dapat

mempengaruhi konsep diri seseorang (people’s self-concepts).

Sebagai unit budaya, kelompok referensi memuat dan

menemukan makna budaya (kepercayaan, nilai, tujuan, norma,

perilaku, gaya hidup). Orang selalu mencari makna budaya yang

diinginkan untuk dipergunakan didalam membentuk,

meningkatkan atau mempertahankan konsep diri mereka.

Dengan jalan mengenali dan mengafiliasi dengan kelompok

referensi tertentu yang mengekspresikan makna ini dan

c. Faktor yang Mempengaruhi Kekuatan Pengaruh Kelompok Acuan (referensi)

Besar kecilnya pengaruh yang diberikan oleh kelompok acuan

terhadap perilaku individu biasanya tergantung dari sifat-sifat dasar

individu, produk yang ditawarkan, juga pada faktor-faktor sosial

yang spesifik.

1. Informasi tentang produk dan pengalaman menggunakan produk

tersebut. Seseorang yang telah pengalaman langsung dengan

produk atau jasa, memperoleh informasi lengkap tentang hal itu,

mungkin dipengaruhi oleh saran atau contoh orang lain. Dalam

iklan hampir selalu ditampilkan bahwa si sumber komunikasi,

yang adalah kelompok acuan, memang sudah pernah

menggunakan/mengkonsumsi produk atau jasa yang ditawarkan

dan mereka puas.

2. Kredibilitas, daya tarik, dan kekuatan kelompok acuan. Sebuah

kelompok acuan yang dianggap kredibel, menarik, atau kuat dapat

menginduksi sikap konsumen dan perubahan perilaku. Sebagai

contoh, ketika konsumen memperhatikan dengan memperoleh

informasi yang akurat tentang kinerja atau kualitas suatu produk

atau jasa, mereka akan dipengaruhi oleh orang-orang yang mereka

anggap sebagai orang yang terpercaya dan berpengetahuan.

3. Sifat produk yang menonjol secara visual atau verbal. Produk

yang dikonsumsi didepan umum dan juga produk yang ekslusif

seperti barang-barang mewah.

4. Dampak kelompok acuan terhadap produk dan pilihan merek,

terutama yang menyangkut reward power dan social power Di

beberapa kasus, untuk beberapa produk, kelompok acuan

mungkin kelompok acuan dapat mempengaruhi kategori produk

baik seseorang dan pilihan merek (atau tipe). Seperti produk yang

disebut produk plus, merek barang plus. Di kasus yang lain,

kelompok acuan mempengaruhi hanya produk kategori

keputusan.

5. Besar kecilnya resiko yang dipersepsi konsumen bila dia

menggunakan produk tersebut. Semakin besar resiko yang

dipersepsi, semakin besar pengaruh kelompok acuan yang sengaja

dicari. Orang yang ingin membeli mobil akan bertanya dan terus

mencari informasi karena dia mempersepsi resiko yang tinggi

(harga mahal dan dia bukan ahli mesin).

3. Pekerjaan

Pekerjaan secara umum didefinisikan sebagai sebuah kegiatan aktif

yang dilakukan oleh manusia. Dalam arti sempit, istilah pekerjaan

bernilai imbalan dalam bentuk uang bagi seseorang. Dalam pembicaraan

sehari-hari istilah pekerjaan dianggap sama dengan profesi.10

Analis konsumen mempertimbangkan pekerjaan sebagai indikator

tunggal terbaik mengenai kelas sosial. Pekerjaan yang dilakukan oleh

konsumen sangat mempengarui gaya hidup mereka dan merupakan

satu-satunya basis terpenting untuk menyampaikan prestise, kehormatan, dan

respek. Kapitalis atau wirausaha adalah salah satu dari pekerjaan dengan

efek yang lebih langgeng atau kelas sosial keluarga kerana kemungkinan

pengembangan simpanan modal yang akan meneruskan pendapatan

untuk generasi masa datang.11

Pola konsumsi seseorang juga dipengaruhi oleh pekerjaannya. Para

pemasar berusaha mengidentifikasi kelompok-kelompok pekerja yang

memiliki minat diatas rata-rata terhadap produk dan jasa tertentu.12

Di Indonesia ada beberapa macam-macam jenis pekerjaan,

diantaranya :

1) Pedagang grosir

Pedagang grosir adalah pedagang yang membeli barang dalam

jumlah besar langsung dari produsennya untuk dijual lagi kepada

para pengecer atau kepada perusahaan-perusahaan industri..13 2) Pedagang eceran

10 Pusat Bahasa Departemen Pendidikan Nasional Republik, “Kamus Besar Bahasa Indonesia”, dalam http://badanbahasa.kemdikbud.go.id/kbbi/index.php, diakses pada 05 November 2015. 11

Danang Sunyoto, Perilaku Konsumen Dan Pemasaran, (Yogyakarta: Center Of Academic Publishing Service, 2015), 24.

12

Nugroho Setiadi, Perilaku ..., 11. 13

perdagangan eceran bisa didefinisikan sebagai suatu kegiatan

menjual barang dan jasa kepada konsumen akhir. Perdagangan

eceran adalah mata rantai terakhir dalam penyaluran barang dari

produsen sampai kepada konsumen.14 3) Pedagang kaki lima

Pedagang kaki lima ialah orang (pedagang-pedagang) golongan

ekonomi lemah, yang berjualan barang kebutuhan sehari-hari,

makanan atau jasa dengan modal yang relatif kecil, modal sendiri

atau modal orang lain, baik berjualan di tempat terlarang ataupun

tidak. Istilah kaki lima diambil dari pengertian tempat di tepi jalan

yang lebarnya lima kaki (5 feet). Tempat ini umumnya terletak

ditrotoar, depan toko dan tepi jalan.15 4) Penjahit

Penjahit adalah orang yang pekerjaannya menjahit pakaian. Seperti

kemeja, celana, tas, sepatu. Untuk melakukan pekerjaan penjahit bisa

menggunakan tangan maupun mesin jahit. 16 5) Petani

Petani adalah seseorang yang bergerak di bidang bisnis pertanian

utamanya dengan cara melakukan pengelolaan tanah dengan tujuan

untuk menumbuhkan dan memelihara tanaman (seperti padi, bunga,

buah dan lain lain), dengan harapan untuk memperoleh hasil dari

14

Ibid. 282. 15

Ibid, 578. 16

tanaman tersebut untuk di gunakan sendiri ataupun menjualnya

kepada orang lain.17 6) Nelayan

Nelayan adalah orang yang mata pencahariannya melakukan

penangkapan ikan. Dalam perstatistikan perikanan perairan umum,

nelayan adalah orang yang secara aktif melakukanoperasi

penangkapan ikan di perairan umum. Orang yang melakukan

pekerjaan seperti membuat jaring, mengangkut alat-alat penangkapan

ikan ke dalam perahu atau kapal motor,mengangkut ikan dari perahu

atau kapal motor, tidak dikategorikan sebagai nelayan.18 7) Pegawai Negeri Sipil (PNS)

Pegawai Negeri Sipil (PNS) yaitu mereka yang telah memenuhi

syarat yang ditentukan dalam peraturan perundang-undangan yang

berlaku, diangkat oleh pejabat yang berwenang dan diserahi tugas

jabatan negeri atau tugas negara yang ditetapkan berdasarkan

peraturan perundang-undangan dan digaji menurut peraturan

perundang-undangan yang berlaku.19

17

Ibid, 1141 18

Ibid, 679 19

4. Pendapatan

Segmentasi pendapatan merupakan praktik lama dalam kategori

seperti otomotif, pakaian, kosmetik, layanan keuangan dan perjalanan.

Meskipun demikian, pendapatan tidak selalu memprediksikan pelanggan

terbaik untuk produk tertentu. Banyak pemasar mengincar kelompok

berpendapatan rendah, dalam beberapa kasus menemukan tekanan

kompetitif yang lebih sedikit atau loyalitas konsumen yang lebih besar.20 Pendapatan adalah jumlah seluruh penghasilan atau penerimaan yang

diperoleh baik berupa gaji atau upah maupun pendapatan dari usaha dan

pendapatan lainnya selama satu bulan.21

Pendapatan adalah uang yang diterima dan diberikan kepada subjek

ekonomi berdasarkan prestasi-prestasi yang diserahkan yaitu berupa

pendapatan dari profesi yang dilakukan sendiri atau usaha perorangan

dan pendapatan dari kekayaan.22 Dalam al-Qur’an surat Al-Nisa@’ ayat 29 tersirat tentang pendapatan.

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu

20

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, Bob Sabran, Jilid 1,(Jakarta, Erlangga, 2008), 238.

21

Andi Supratikno, Faktor-Faktor Yang Mempengaruhi Lama Mencari Kerja Bagi Tenaga Kerja Terdidik Di Kabupaten Semarang, (Skripsi--Fakultas Ekonomi Universitas Negeri Diponegoro, Semarang, 2004), 24.

22

Sesungguhnya Allah adalah Maha Penyayang kepadamu. (QS Al-Nisa@, :29).23

a. Macam-Macam Pendapatan

Menurut Mulyanto Sumardi dan Hans Dieter Evers, pendapatan

dapat digolongkan menjadi:

1) Pendapatan berupa uang, adalah semua penghasilan berupa uang

yang sifatnya reguler dan diterima sebagai balas jasa atau kontra

prestasi.

2) Pendapatan berupa barang, adalah semua pendapatan yang sifatnya

reguler dan diterimakan dalam bentuk barang.

3) Lain-lain penerimaan uang dan barang. Penerimaan ini misalnya

penjualan barang-barang yang dipakai, pinjaman uang hasil undian,

warisan, penagihan piutang dan lain-lain.24

b. Pembagian Pendapatan

1) Pendapatan pokok, yaitu pendapatan yang tiap bulan diharapkan

diterima, pendapatan ini diperoleh dari pekerjaan utama yang

bersifat rutin.

2) Pendapatan sampingan, yaitu pendapatan yang diperoleh dari

pekerjaan di luar pekerjaan pokok, maka tidak semua orang

mempunyai pendapatan sampingan.

23

Kementrian Agama Republik Indonesia, Qur’an dan Terjemahannya (Jakarta: Pustaka Al-Mubin, 2013), 83.

24

3) Pendapatan lain-lain, yaitu pendapatan yang berasal dari pemberian

pihak lain, baik bentuk barang maupun bentuk uang, pendapatan

bukan dari usaha.25

Dari pengertian di atas dapat disimpulkan bahwa yang

dimaksud pendapatan adalah penghasilan yang diperoleh tiap-tiap

individu dari bekerja atau berusaha yang dapat berupa uang, barang

dan lain-lain penerimaan.

c. Faktor-Faktor yang Mempengaruhi Pendapatan

Adapun faktor-faktor yang mempengaruhi pendapatan adalah

sebagai berikut :26

1. Kesempatan kerja yang tersedia

Semakin banyak kesempatan kerja yang tersedia berarti semakin

banyak penghasilan yang bisa diperoleh dari hasil kerja tersebut.

2. Kecakapan dan keahlian

Dengan bekal kecakapan dan keahlian yang tinggi akan dapat

meningkatkan efisiensi dan efektifitas yang pada akhirnya

berpengaruh pula terhadap penghasilan.

3. Motivasi

Motivasi atau dorongan juga mempengaruhi jumlah penghasilan

yang diperoleh, semakin besar dorongan seseorang untuk

25

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, cetakan ke-empat (Yoyakarta, Ekonosia, 2007), 68.

melakukan pekerjaan, semakin besar pula penghasilan yang

diperoleh.

4. Keuletan bekerja

Pengertian keuletan dapat disamakan dengan ketekunan,

keberanian untuk menghadapi segala macam tantangan. Bila saat

menghadapi kegagalan maka kegagalan tersebut dijadikan sebagai

bekal untuk meniti ke arah kesuksesan dan keberhasilan.

5. Banyak sedikitnya modal yang digunakan. Besar kecilnya usaha

yang dilakukan seseorang sangat dipengaruhi oleh besar kecilnya

modal yang dipergunakan. Suatu usaha yang besar akan dapat

memberikan peluang yang besar pula terhadap pendapatan yang

akan diperoleh.

6. Modal atau Capital dalam pengertian ekonomi umum mencakup

benda-benda seperti tanah, gedung-gedung, mesin-mesin, alat

perkakas, dan barang produktif lainnya untuk suatu kegiatan usaha.

Sehubungan dengan kegiatan operasi badan usaha, modal dapat

dibedakan menjadi dua yaitu :

a) Modal Tetap (Fixed Capital)

Modal tetap yaitu semua benda-benda modal yang dipergunakan

terus-menerus dalam jangka lama pada kegiatan produksi seperti

b) Modal Bekerja (Working Capital)

Modal bekerja yaitu modal untuk membiayai operasi perusahaan

seperti pembelian bahan dasar dan bahan habis pakai,

membiayai upah dan gaji, membiayai persediaan, membiayai

pengiriman dan transportasi, biaya penjualan dan reklame, biaya

pemeliharan, dan sebagainya.

5. Keputusan Memilihan produk

Schiffman dan Kanuk (2010) mendefinisikan suatu keputusan

sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif.

Seseorang konsumen yang hendak melakukan pilihan maka ia harus

memiliki pilihan alternatif. 27

Proses pengambilan keputusan yang rumit sering melibatkan

beberapa keputusan. Pengambilan keputusan konsumen (consumer

decision making) adalah proses pengintegrasian yang mengombinasikan

pengetahuan untuk mengavaluasi dua atau lebih perilaku alternatif, dan

memilih salah satu diantaranya.28

Pengambilan keputusan oleh calon anggota terjadi setelah adanya

proses informasi yang masuk, perbandingan, dan keyakinan atas suatu

produk yang akan dibeli. Anggota yang jeli akan berfikir lebih dari sekali

untuk membeli suatu produk yang dianggap penting sesuai dengan

kebutuhan mereka.

27

Ujang Sumarwan, Perilaku ..., 356. 28

Di dalam pengambilan keputusan konsumen, sebagai pemecahan

masalah, kita berfokus pada tujuan konsumen yang mereka cari untuk

dicapai atau untuk dipuaskan. Konsumen memahaminya sebagai masalah

(problem) sebab apa yang diinginkannya belum tercapai (saya lapar

ingin makan). Konsumen membuat keputusan tentang perilaku mana

yang cocok untuk mencapai tujuan/keinginan, jadi tindakan pencapaian

tujuan merupakan pemecahan masalah. Kemudian ini berarti pembuatan

keputusan konsumen merupakan tujuan yang diarahkan sebagai proses

pemecahan masalah.

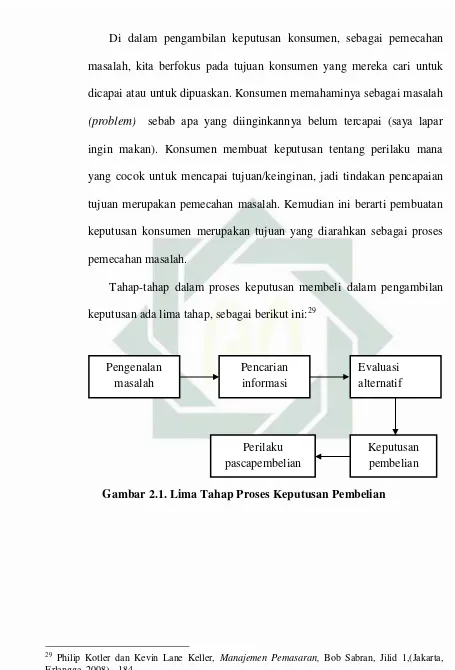

Tahap-tahap dalam proses keputusan membeli dalam pengambilan

[image:42.596.68.523.82.752.2]keputusan ada lima tahap, sebagai berikut ini:29

Gambar 2.1. Lima Tahap Proses Keputusan Pembelian

29

Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran, Bob Sabran, Jilid 1,(Jakarta, Erlangga, 2008), 184.

Pengenalan masalah

Pencarian informasi

Evaluasi alternatif

Keputusan pembelian Perilaku

Penjelasannya sebagai berikut :

a. Mengidentifikasi masalah:

Proses membeli diawali kesadaran pembeli adanya masalah

kebutuhan. Kebutuhan timbul karena perbedaan yang sesungguhnya

dengan keadaan yang diinginkan. Dengan mengenali kebutuhan

konsumen maka dapat diprekdisikan perilakunya, karena konsumen

tidak akan membeli produk kalau tidak memuaskan kebutuhannya.

b. Pencarian informasi :

Dalam pencarian informasi konsumen dapat menemukan informasi

melalui sumber eksternal maupun internal. Sumber internal

berhubungan dengan memorinya tentang pengalaman dengan situasi

pembelian. Dalam pencarian ini ada faktor yang mempengaruhi

antara lain faktor situasi, faktor produk serta faktor konsumen.

Kepercayaan dan sikap konsumen mempengaruhi dalam pencarian

ini. Jika konsumen mempunyai yang mendukung maka akan mencari

informasi yang lebih banyak. Pertimbangannya adalah biaya dan

manfaat dalam pencarian informasi ini.

c. Evaluasi alternatif :

Inti dari informasi alternatif ini adalah konsumen akan memilih

produk diantara berbagai pilihan yang dapat memuaskan

kebutuhannya. Konsumen akan melihat setiap produk merupakan

suatu himpunan dari ciri dan sifat tertentu yang mempunyai manfaat

produk, oleh sebab itu dalam menentukan kriteria evaluasi tidak

lepas dari motivasi konsumen.

d. Keputusan membeli :

Pada tahap evaluasi konsumen membentuk preverensi terhadap

produk atau merk yang menjadi pilihannya, namun demikian apakah

konsumen nantinya akan membeli atau tidak, dipengaruhi oleh orang

lain dan faktor keadaan yang tak terduga.

e. Perilaku paska pembelian :

Setelah membeli suatu produk konsumen akan mengalami kepuasan

atau ketidakpuasan. Kepuasan merupakan fungsi dekatnya harapan

dari pembeli terhadap produk dengan kemampuan dari produk

tersebut, dan jika sesuai dengan yang diharapkan maka konsumen

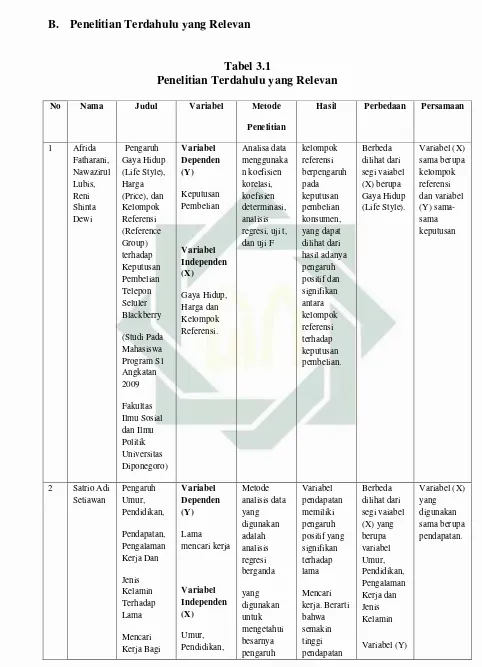

B. Penelitian Terdahulu yang Relevan

Tabel 3.1

Penelitian Terdahulu yang Relevan

No Nama Judul Variabel Metode

Penelitian

Hasil Perbedaan Persamaan

1 Afrida Fatharani, Nawazirul Lubis, Reni Shinta Dewi Pengaruh Gaya Hidup (Life Style), Harga (Price), dan Kelompok Referensi (Reference Group) terhadap Keputusan Pembelian Telepon Seluler Blackberry (Studi Pada Mahasiswa Program S1 Angkatan 2009 Fakultas Ilmu Sosial dan Ilmu Politik Universitas Diponegoro) Variabel Dependen (Y) Keputusan Pembelian Variabel Independen (X) Gaya Hidup, Harga dan Kelompok Referensi. Analisa data menggunaka n koefisien korelasi, koefisien determinasi, analisis regresi, uji t, dan uji F

kelompok referensi berpengaruh pada keputusan pembelian konsumen, yang dapat dilihat dari hasil adanya pengaruh positif dan signifikan antara kelompok referensi terhadap keputusan pembelian. Berbeda dilihat dari segi vaiabel (X) berupa Gaya Hidup (Life Style). Variabel (X) sama berupa kelompok referensi dan variabel (Y) sama-sama keputusan

Tenaga Kerja Terdidik Di Kota Magelang Pendapatan, pengalaman kerja, Jenis Kelamin dari perubahan suatu variabel terhadap variabel lainnya yang ada hubungannya . yang diperoleh akan semakin lama waktu yang digunakan untuk mencari kerja. berbeda yaitu Lama Mencari Kerja

3 Atin

Yulaifah Pengaruh Budaya, Sosial, Pribadi Dan Psikologis Terhadap Keputusan Memilih Bank Syariah. Variabel Dependen (Y) Keputusan memilih Variabel Independen (X) Budaya, , Sosial, Pribadi Dan Psikologis Terhadap Metode analisis regresi dengan menggunaka n uji T dan Uji F Hasil dari penelitian ini menunjukkan bahwa faktor budaya, sosial, pribadi dan psikologis berpengaruh signifikan terhadap keputusan memilih bank syariah. Variabel (X) yang berupa Budaya, Sosial, Pribadi dan Psikologis berbeda Variabel Keputusan Memilih (Y) sama dan Objek juga lembaga keuangan syariah

C. Kerangka Konsep

Variabel X

Variabel Y

Keterangan :

= Pengaruh secara simultan

= Pengaruh secara parsial Kelompok

Referensi (X1)

Pekerjaan (X2) D0 (pegawai negeri sipil) D1 (pedagang grosir) D2 (pedagang eceran) D3 (pedagang kaki lima) D4 (penjahit)

D5 (petani)

Pendapatan

(X3)

Keputusan Memilih Produk Tabungan Idul

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap hasil penelitian yang akan

dilakukan. Dengan hipotesis, penelitian menjadi tidak ngambang karena

dibimbing oleh hipotesis tersebut.30

Berdasarkan kerangka konseptual, maka hipotesis dalam penelitian ini

diduga :

1. H0 = Secara parsial tidak ada pengaruh signifikan kelompok referensi

terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan kelompok referensi

terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

2. H0 = Secara parsial tidak ada pengaruh signifikan pekerjaan berupa

pedagang grosir terhadap keputusan pemilihan produk tabungan idul fitri

di KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan pekerjaan berupa pedagang

grosir terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

3. H0 = Secara parsial tidak ada pengaruh signifikan pekerjaan berupa

pedagang eceran terhadap keputusan pemilihan produk tabungan idul

fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

30

Ha = Secara parsial ada pengaruh signifikan pekerjaan berupa pedagang

eceran terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

4. H0 = Secara parsial tidak ada pengaruh signifikan pekerjaan berupa

pedagang kaki lima terhadap keputusan pemilihan produk tabungan idul

fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan pekerjaan berupa pedagang

kaki lima terhadap keputusan pemilihan produk tabungan idul fitri di

KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

5. H0 = Secara parsial tidak ada pengaruh signifikan pekerjaan berupa

penjahit terhadap keputusan pemilihan produk tabungan idul fitri di

KJKS BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan pekerjaan berupa penjahit

terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

6. H0 = Secara parsial tidak ada pengaruh signifikan pekerjaan berupa

petani terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan pekerjaan berupa petani

terhadap keputusan pemilihan produk tabungan idul fitri di KJKS

7. H0 = Secara parsial tidak ada pengaruh signifikan pendapatan terhadap

keputusan pemilihan produk tabungan idul fitri di KJKS BMT-UGT

Sidogiri KCP Tanggulangin Sidoarjo

Ha = Secara parsial ada pengaruh signifikan pendapatan terhadap

keputusan pemilihan produk tabungan idul fitri di KJKS BMT-UGT

Sidogiri KCP Tanggulangin Sidoarjo

8. H0 = Secara simultan tidak ada pengaruh signifikan kelompok referensi,

pekerjaan, dan pendapatan terhadap keputusan pemilihan produk

tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin

Sidoarjo

Ha = Secara simultan ada pengaruh signifikan kelompok referensi,

pekerjaan, dan pendapatan terhadap keputusan pemilihan produk

tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP Tanggulangin

39 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif. Pendekatan kuantitatif adalah penelitian dengan memperoleh data

yang berbentuk angka atau data kualitatif yang diangkakan.1

Penelitian ini mengunakan jenis penelitian asosiatif. Penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui pengaruh atau pun

juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai

tingkatan tertinggi dibandingkan dengan diskriptif dan komparatif karena

dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala.2

B. Waktu dan Tempat

Penelitian ini dilaksanakan dalam jangka waktu tiga bulan yaitu

pada tanggal 30 Mei 2016 – 15 juli 2016 yang dilakukan di KJKS

BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo yang beralamat di Ngaban RT. 01

RW. 03 Tanggulangin Sidoarjo.

1

Sugiyono, Metode Penelitian Bisnis ( Bandung, Pusat Bahasa Depdiknas, 2003), 11. 2

C. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini yaitu nasabah sidogiri untuk kota-kota

besar wilayah jawa timur terutama di sidoarjo. Jumlah dari populasi ini

adalah 122 anggota yang menabung produk tabungan idul fitri.

2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti. Kemudian

untuk menentukan yang harus diambil dalam suatu populasi yang ada.3 Teknik sampling yang dipilih adalah proporsional random sampling

dengan pertimbangan bahwa variabel yang akan diteliti keadaannya

relatif homogen yaitu anggota yang menabung produk tabungan idul fitri

di BMT-UGT Sidogiri KCP Tanggulangin Sidoarjo.

Dalam penelitian ini, penentuan ukuran sampel dapat dilakukan

dengan menggunakan rumus Slovin, yaitu :

n = Ukuran sampel

N= Ukuran populasi

e = Nilai kritis (batas ketelitian) yang diinginkan. Penelitian ini

menggunakan 5% sebagai nilai kritis.

Menurut data yang diperoleh dari KJKS BMT-UGT Sidogiri KCP

Tanggulangin Sidoarjo, jumlah anggota yang menabung menggunakan

3

produk tabungan idul fitri adalah 122 anggota. Kemudian jumlah tersebut

dikalkulasikan ke dalam rumus Slovin dengan estimasi eror sebesar 5%.

n

= 122 1+122x0,052 = 93Dari perhitungan di atas dapat diketahui bahwa jumlah keseluruhan

digunakan sebagai sampel adalah 93 anggota.

D. Variabel Penelitian

Adapun variabel yang digunakan peneliti adalah variabel bebas dan

terikat. Variabel terikat (dependent variable) yaitu variabel yang dipengaruhi

atau menjadi sebab perubahan atau timbulnya variabel terikat, baik pengaruh

atau perubahan positif maupun negatif, sedangan variabel bebas (independent

variable) yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas.

1. Variabel bebas (X) dalam penelitian ini terdiri dari :

X1 = Variabel Kelompok Referensi X2= Variabel Pekerjaan

X3= Variabel Pendapatan

2. Variabel terikat (Y) dalam penelitian ini adalah Keputusan anggota

memilih produk tabungan idul fitri di KJKS BMT-UGT Sidogiri KCP

E. Definisi Operasional

Definisi operasional merupakan pengubahan konsep yang masih berupa

abstrak dengan kata-kata yang menggambarkan perilaku atau gejala yang

dapat diuji dan ditentukan kebenarannya oleh orang lain berdasarkan variabel

yang digunakan. Adapun definisi operasional dari masing-masing variabel

tersebut adalah sebagai berikut :

1. Kelompok Referensi (X1)

Kelompok referensi adalah seseorang terdiri dari seluruh kelompok yang

mempunyai pengaruh langsung maupun tidak langsung terhadap sikap

atau perilaku seseorang.

Indikator dalam kelompok referensi sebagai berikut :

a. Keluarga

b. Tetangga

c. Teman

d. kelompok kerja.

2. Pekerjaan (X2).

Pekerjaan yang dimaksud disini adalah usaha seseorang yang mencukupi

kebutuhan sehari-hari. Untuk menjaring pendapat responden tentang

variabel pekerjaan maka peneliti menanyakan mengenai jenis pekerjaan.

Indikator dalam pekerjaan ini adalah jenis pekerjaan sebagai berikut : a. Pedagang grosir (Xd1)

b. Pedagang eceran (Xd2)

perdagangan eceran bisa didefinisikan sebagai suatu kegiatan menjual barang dan jasa kepada konsumen akhir. Seperti : penjual sayuran, ikan, tempe, gerabah, dll.

c. Pedagang kaki lima (Xd3)

Pedagang kaki lima ialah orang (pedagang-pedagang) golongan ekonomi lemah, yang berjualan barang kebutuhan sehari-hari, makanan atau jasa dengan modal yang relatif kecil, modal sendiri atau modal orang lain, baik berjualan di tempat terlarang ataupun tidak. Seperti jualan makanan jadi (Soto, bakso, batagor)

d. Penjahit (Xd4)

Penjahit adalah orang yang pekerjaannya menjahit pakaian. Seperti

kemeja, celana, tas, sepatu. Untuk melakukan pekerjaan penjahit bisa

menggunakan tangan maupun mesin jahit.

e. Petani (Xd5)

Petani merupakan seseorang yang bergerak di bidang bisnis pertanian utamanya dengan cara melakukan pengelolaan tanah dengan tujuan untuk menumbuhkan dan memelihara tanaman (seperti padi, bunga, buah dan lain lain),

f. Pegawai negeri sipil (Xd6)

Pegawai Negeri Sipil (PNS) yaitu mereka yang telah memenuhi syarat yang ditentukan dalam peraturan perundang-undangan yang berlaku, diangkat oleh pejabat yang berwenang dan diserahi tugas jabatan negeri atau tugas negara. Seperti : guru, pegawai kecamatan, dll.

3. Pendapatan (X3).

Pendapatan adalah jumlah seluruh penghasilan atau penerimaan yang

diperoleh responden baik berupa gaji atau upah maupun pendapatan dari

Indikator dalam pendapatan ini sebagai berikut :

a. Pendapatan pokok, seperti pendapatan yang diterima dari pekerjaan

utama

b. Pendapatan sampingan, seperti pendapatan yang diterima dari

pekerjaan sampingan bukan dari pekerjaan utama

c. Pendapatan lain-lain, seperti pendapatan yang didapat dari pemberian

pihak lain.

4. Keputusan Memilih (Y)

Pengambilan keputusan konsumen (consumer decision making) adalah

proses pengintegrasian yang mengombinasikan pengetahuan untuk

mengavaluasi dua atau lebih perilaku alternatif, dan memilih salah satu

diantaranya.4 Pengambilan keputusan oleh calon anggota terjadi setelah adanya proses informasi yang masuk, perbandingan, dan keyakinan atas

suatu produk yang akan dibeli. Anggota yang jeli akan berfikir lebih dari

sekali untuk membeli suatu produk yang dianggap penting sesuai dengan

kebutuhan mereka.

Indikator yang digunakan dalam keputusan memilih seperti:

a. Produk sesuai dengan kebutuhan

b. Informasi tentang produk mudah didapat

c. Pengetahuan tentang produk

d. Kelebihan mengenai produk

e. keterlibatan konsumen mengenai produk

4

F. Uji Validasi dan Uji Reliabilitas 1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan dan

kuesioner mampu untuk mengungkap sesuatu yang akan diukur oleh

kuesioner tersebut.

Cara yang dapat dilakukan adalah dengan mengkorelasikan skor

yang diperoleh pada setiap item dengan skor total dari masing-masing

atribut. Teknik korelasi yang digunakan adalah product moment:5

r

=

keterangan :

r = koefisien korelasi antara item (x) dengan skor total (y)

X = skor setiap item

Y = skor total

N = jumlah responden

Pengujian validitas dilakukan dengan cara membandingkan

dan untuk degree of freedom (df) = n-2, dimana n adalah jumlah

responden. Criteria instrument dikatakan valid apabila nilai korelasi

(Oearsin Correlation) adalah positif dan nilai probabilitas korelasi

derajat signifikansi 0.005 ( )

5

Uji validitas menggunakan analisis korelasi pearson, keputusan

mengetahui valid tidaknya butir instrumen. Jika pada tingkat signifikan

5% nilai r hitung > r tabel maka dapat disimpulkan bahwa butir

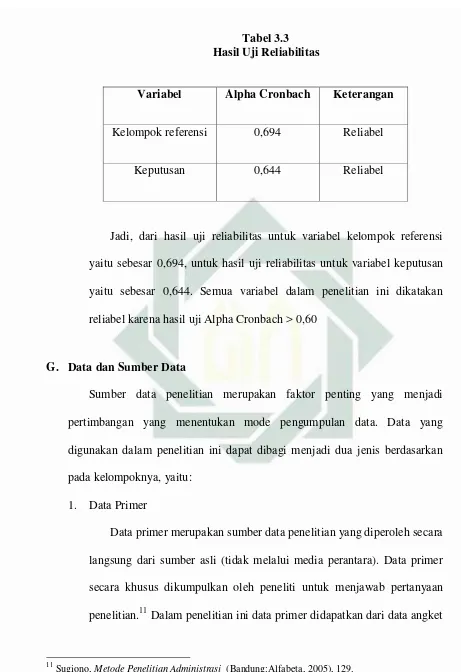

instrumen tersebut valid.6 Dalam penelitian ini uji validitas hanya dilakukan di variabel kelompok referensi dan keputusan kerena angket

yang disebarkan kepada responden menggunakan skala likert. Sedangkan

untuk variabel lainnya yaitu pekerjaan dan pendapatan di uji

menggunakan regresi linier berganda dengan salah satu variabel

independen dummy.

Dalam penelitian tersebut, peneliti telah melakukan tes terhadap

butir-butir pernyataan dalam kuisioner melalui 22 responden untuk

melihat butir pernyataan yang diajukan peneliti valid atau tidak pada

hasil jawaban

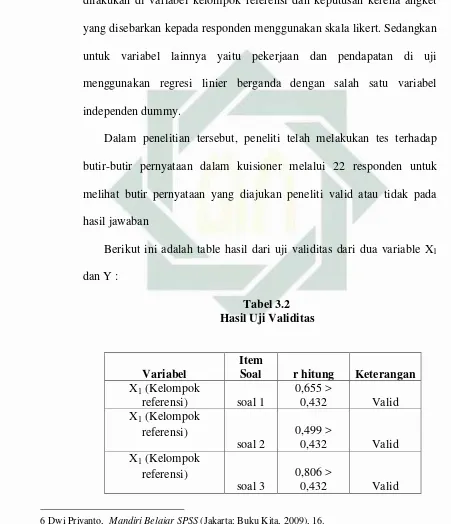

[image:58.595.73.524.230.754.2]Berikut ini adalah table hasil dari uji validitas dari dua variable X1 dan Y :

Tabel 3.2 Hasil Uji Validitas

Variabel

Item

Soal r hitung Keterangan

X1 (Kelompok

referensi) soal 1

0,655 >

0,432 Valid

X1 (Kelompok referensi)

soal 2

0,499 >

0,432 Valid

X1 (Kelompok referensi)

soal 3

0,806 >

0,432 Valid

X1 (Kelompok referensi)

soal 4

0,612 >

0,432 Valid

X1 (Kelompok referensi)

soal 5

0,701 >

0,432 Valid

Y (Keputusan) soal 6

0,587 >

0,432 Valid

Y (Keputusan) soal 7

0,734 >

0,432 Valid

Y (Keputusan) soal 8

0,731 >

0,43